"海量"专题(229)——风控模型还有必要吗?——国证2000增强方案的尝试和思考

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

近两年常见alpha因子收益减弱,传统指增框架下,国证2000增强的超额收益也有所下降。而放开风格和行业敞口的组合,得益于beta贡献,仍可获得较为优异的收益表现。受此启示,本文尝试直接脱离风控模型,采用常见的选股因子、并叠加一定的beta暴露,构建风格特征较为明确的小盘价值和小盘成长策略,考察它们相对于国证2000指数能否获得稳健的超额收益。进一步,对于这种没有风控模型的多头组合,我们可以采用将选股池限定在国证2000指数成分股内、复合不同风格组合、或者持有更多股票等方式来控制相对风险。

01

传统指增框架下的国证2000增强方案

传统指数增强框架的基本做法是,在控制相对基准的风格暴露、行业偏离和个股偏离的约束下,最大化组合的预期(风险调整后)收益。

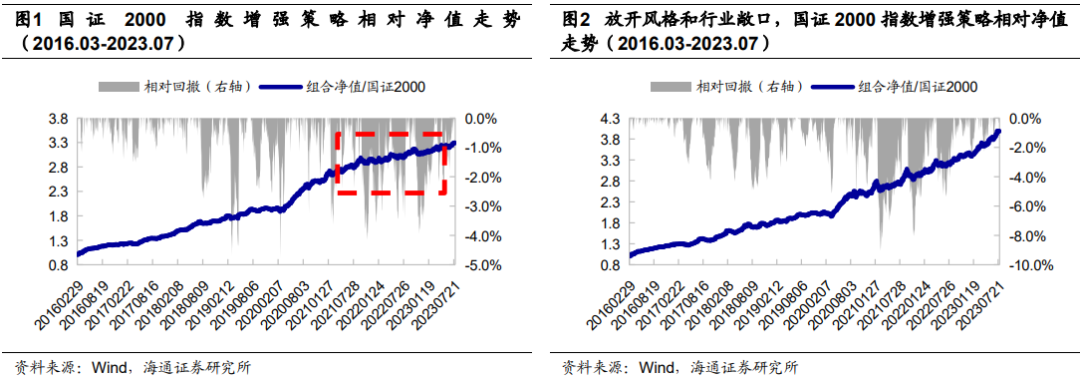

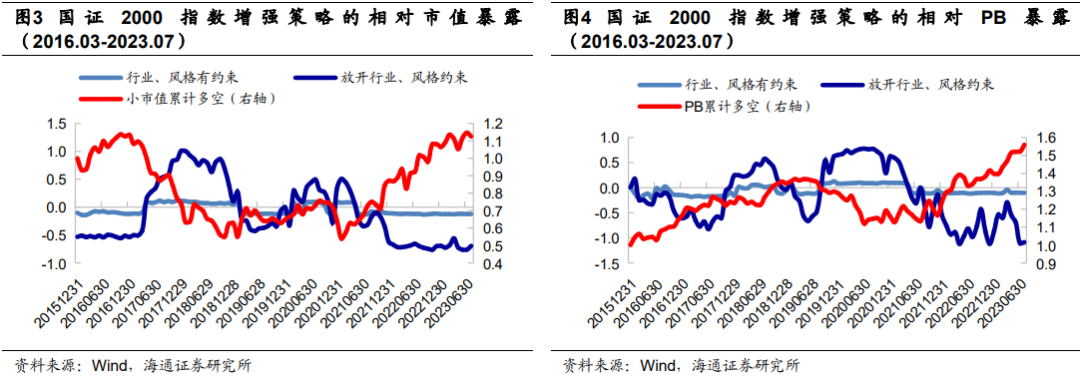

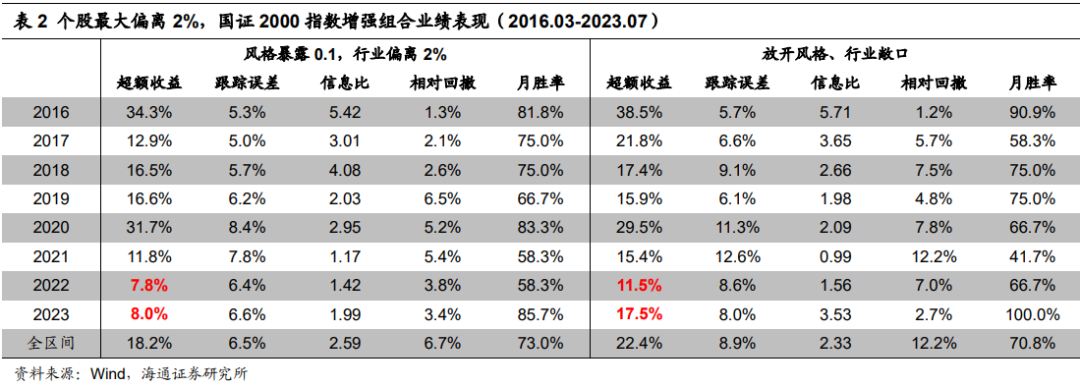

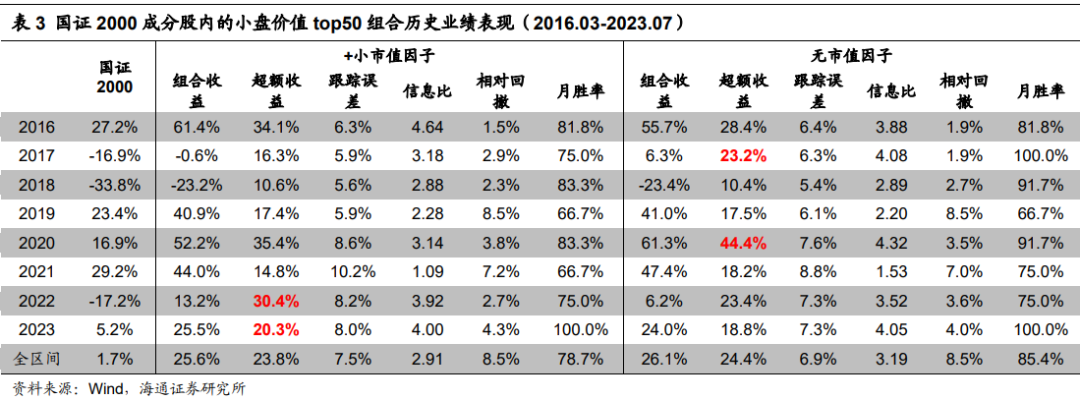

具体地,我们基于风格、技术、基本面、预期和高频因子构建收益预测模型,在个股偏离1%,市值和估值因子暴露0.1倍标准差、动量因子暴露0.5倍标准差,行业最大偏离2%的约束条件下,构建国证2000指数增强组合,其相对于指数的净值走势如图1所示。同时,我们也测试了对于相同的多因子模型,若放开风格和行业敞口(即,不对风格和行业暴露做任何约束),国证2000指数增强策略的业绩表现(图2)。

在较为严格的风控条件下,2016.03-2023.07期间,国证2000增强组合年化超额17.7%,年化跟踪误差5.5%,相对回撤4.8%。21年下半年以来,组合超额收益的累计速度显著放缓(图1)。2022和2023年(截至2023.07)每年的累计超额收益由之前的10%以上降至10%以内。与此同时,若我们放开风格和行业敞口,则组合近两年的超额收益仍可保持在10%以上。

如图3-4所示,有行业和风格约束组合与放开约束组合的市值和估值暴露方向大体相同,但幅度相差很大。如16-17Q1、2019、2021Q2-2023.07,两个组合相对于国证2000的市值暴露都为负,即呈现小盘风格;2017Q2-2018年、2020-2021Q1,又同时呈现大盘风格(相对国证2000的市值暴露为正)。22年以来,小盘价值风格显著占优(小市值和低估值因子的收益同时向上),因此有更高小市值和低估值暴露的放开约束组合,天然享受了更高的beta贡献,超额收益优于有行业和风格约束组合。

若提高个股集中度,即,将个股最大偏离由1%增加至2%,则持股数量从平均103只降至58只。集中度提升后,因子暴露增大,组合超额收益有所提升。例如,在约束风格和行业偏离的条件下,组合年化超额从原先的17.7%小幅提升至18.2%,但依然无力扭转近两年超额收益显著下滑的颓势。

综上所述,传统指增框架下,风格和行业暴露控制较为严格的国证2000增强组合2016.03-2023.07期间的年化超额收益为17.7%,年化跟踪误差5.5%,相对回撤4.8%。21年下半年以来,组合超额收益累计速度显著放缓,2022和2023年(截至2023.07)每年的超额收益由之前的10%以上降至10%以内。若放开风格和行业敞口,得益于beta贡献,同期的超额收益仍可保持在10%以上。但相应的跟踪误差和相对回撤均有所放大,跟踪误差增加至7%以上,最大相对回撤高于9%。

02

国证2000成分股内的小盘价值和小盘成长策略

受放开约束组合仍有望维持较优收益表现的启发,我们尝试脱离风控模型,采用常见的选股因子、并叠加一定的beta暴露,构建风格特征较为明确的小盘价值和小盘成长策略。本节将在国证2000指数成分股中,考察这两个策略的业绩表现。

2.1 小盘价值策略

我们按照如下步骤构建国证2000指数成分股内的小盘价值策略,

过滤高估值个股:剔除全A范围内PB(LF,下同)最高的10%个股。

多因子打分:将小市值、价值、反转、SUE、预期净利润调整、累计研发投入占比、尾盘成交占比和开盘后大单净买入金额占比共8个因子zscore等权加总,选择复合因子得分最高的50只股票构建等权组合。

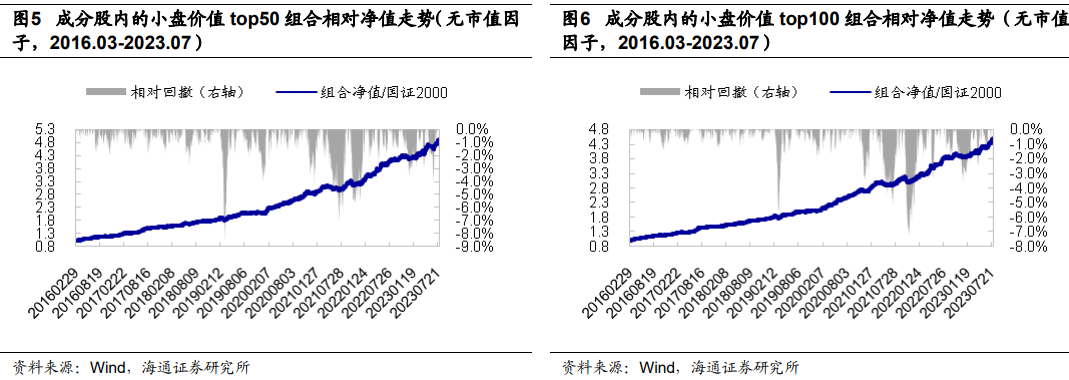

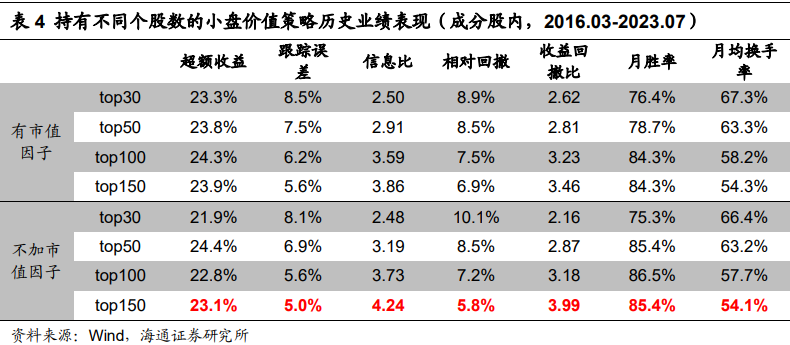

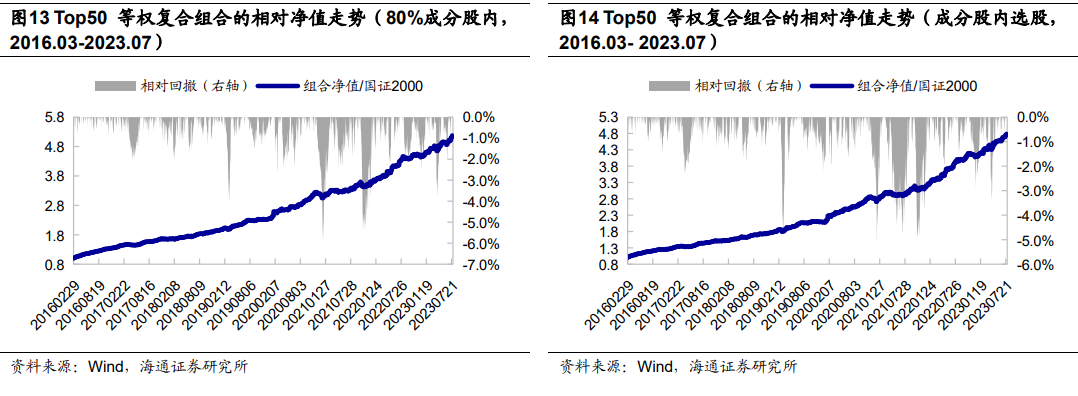

下表展示了小盘价值50组合历年的业绩表现。另外,我们也测试了在多因子打分过程中剔除市值因子,即,只使用市值以外的7个因子等权复合选50只股票的结果。2016.03-2023.07,小盘价值策略相对于国证2000年化超额24%左右;年化跟踪误差不超过8%,相对回撤8.5%,收益风险比较高。

全区间来看(2016.03-2023.07,下同),是否加入市值因子对小盘价值策略表现的影响较小,年化超额相差不到1%。但不加市值因子的组合稳定性更高,月胜率达85.4%。分年度来看,在大盘风格相对较强的阶段,如17、20年,不加小市值因子的组合业绩更优;而在小盘风格较强的阶段,如22-23年,加入小市值因子的业绩表现相对更优。

时间序列上,小盘价值top50组合(无小市值因子)最大的几次回撤主要发生在,

2019.02.01-2019.03.12:基本面因子失效,ROE和SUE因子收益显著为负,分别为-7.0%和-6.3%;在这种情况下,有较高基本面暴露的小盘价值策略出现8.5%的回撤。

2021.04.20-2021.07.13:价值风格显著回撤,国证价值指数累计下跌5.2%,显著跑输国证成长指数(上涨9.1%),低PB因子累计多空收益-8.0%。在这种情况下,价值风格明显的小盘价值策略出现7.0%的回撤。

2021.10.13-2021.11.09:价值风格再度发生显著回撤,国证价值指数累计下跌5.1%,显著跑输国证成长指数(上涨2.6%);这使得在低估值价值上具有一定暴露的小盘价值策略发生回撤。同时,基本面因子也表现不佳,进一步增加了这个阶段获取超额收益的难度。

若要降低小盘价值策略的跟踪误差、提升超额稳定性,可尝试增加组合的持股个数。如下表所示,随着持有个股数的增加,小盘价值策略的跟踪误差和相对回撤呈单调下降趋势。然而,超额收益则无明显降低。因此,相应的信息比和收益回撤比大幅提升。

例如,对于不加小市值因子的策略,当持股数量为150只时,组合年化超额23.1%,与持有50只股票的组合(24.4%)相差不超过2%。但股票数量增加后,组合年化跟踪误差和相对回撤均明显下降,仅分别为5.0%和5.8%,相应的信息比和收益回撤比分别高达4.2和4.0。

综上所述,小盘价值策略在国证2000指数成分股内具有较优的超额收益表现,年化超额22%-24%。而且,该策略的超额收益对持股个数的敏感性较低。因此,若要降低跟踪误差、提升超额稳定性,则可直接增加组合持股个数。例如,小盘价值top150组合相对于国证2000指数年化超额23.1%,跟踪误差和相对回撤分别为5.0%和5.8%,信息比和收益回撤分别高达4.2和4.0。

2.2 小盘成长策略

我们按照如下步骤构建国证2000指数成分股内的小盘成长策略,

低估值个股过滤:剔除全A范围内PB最低的20%个股。

多因子打分:将小市值、SUE、EAV、预期净利润调整、累计研发投入占比、反转、尾盘成交占比和开盘后大单净买入金额占比共8个因子zscore等权加总,选择复合因子得分最高的50只股票构建等权组合。

与小盘价值策略相比,小盘成长策略主要有以下几点区别:

样本池不同:小盘价值策略剔除了全A范围内估值最高的部分股票;而小盘成长策略则是剔除估值低的股票,这可能使得两者在估值(PB)因子上的暴露具有较大差异。

因子差异:小盘价值策略使用了价值因子PB_INT;而小盘成长策略未使用的同时,还增加了反映加速增长的EAV因子,故在增长上的暴露相对更高。

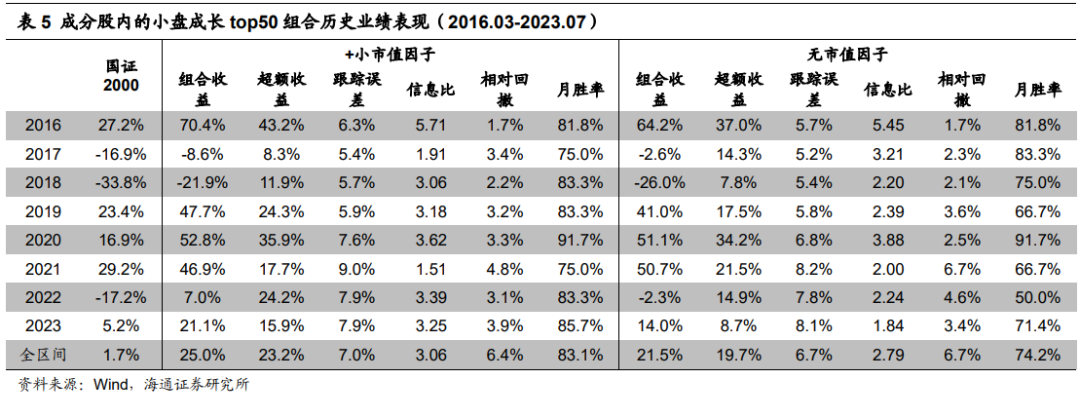

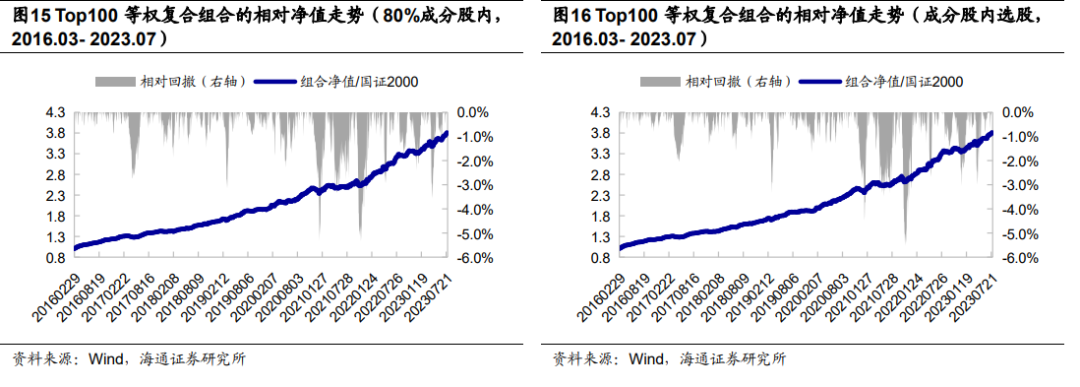

下表展示了小盘成长top50组合历年的业绩表现。另外,我们也测试了在多因子打分过程中剔除市值因子,即,只使用市值以外的7个因子等权复合选50只股票的结果。2016.03-2023.07,小盘成长策略相对于国证2000年化超额23.2%,年化跟踪误差7.0%,最大相对回撤6.4%,收益风险比较高,信息比为3.06。

对于top50组合,小盘成长策略的回撤小于小盘价值策略。时间序列上,小盘成长50组合相对回撤高于5%的情况仅出现过一次:2020.12.01-2021.01.07。在此期间,小盘风格发生显著回撤,沪深300指数上涨11.2%;而Wind微盘股指数下跌14.2%,使得小市值暴露较高的小盘成长策略发生较大回撤。

对于小盘成长策略,加入小市值因子的组合业绩表现明显优于不加小市值因子。例如,若持有50只股票,加入和不加小市值因子的组合相对于国证2000年化超额分别为23.2%和19.7%,相差幅度达3.5%,大于小市值因子对小盘价值策略的影响。

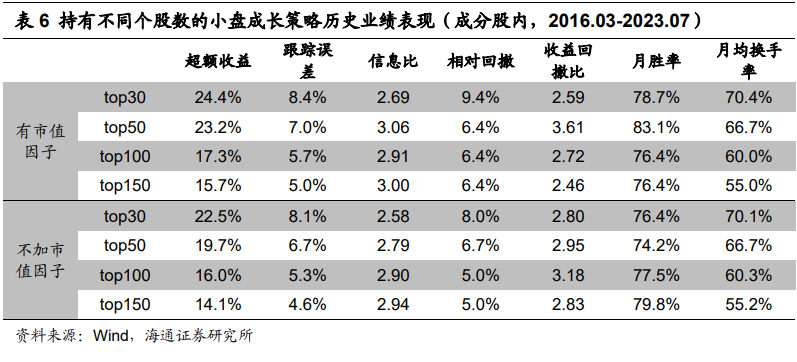

与小盘价值策略类似,若要降低小盘成长策略的跟踪误差、提升超额稳定性,则可以增加组合持股个数。如下表所示,随着持有个股数的增加,小盘成长策略的跟踪误差和相对回撤呈单调下降趋势。

但与小盘价值策略不同的是,小盘成长策略的超额收益对持股数量较为敏感。当持股数量由50只增加至150只时,年化超额由23.2%下降至15.7%,降幅达7.5%,远大于持股数量对小盘价值策略的影响。

综上所述,持股数量较少的小盘成长策略在国证2000指数成分股内具有较优的超额收益表现。Top50组合年化超额23.2%,年化跟踪误差和相对回撤分别为7.0%和6.4%,相应的信息比和收益回撤比分别为3.1和3.6。不过,该策略对是否加入市值因子及持股数量较为敏感。

2.3 小盘价值与小盘成长策略的对比

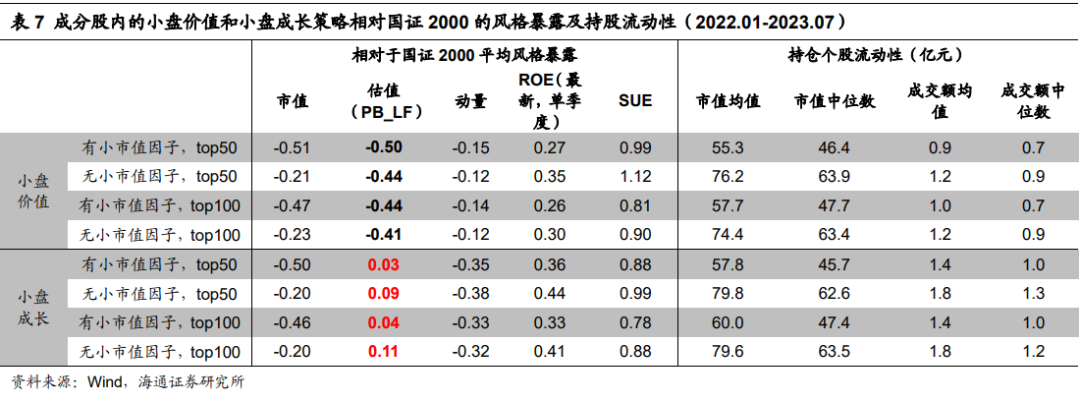

小盘价值与小盘成长策略构建方式的差异,使得两者呈现不同的风格特征。具体地(表7),小盘价值策略相对于国证2000 呈较为明显的低估值价值风格,而小盘成长策略则呈一定的高估值成长风格。

从所持个股的流动性来看,在市值较为接近的情况下,价值型(低PB)股票弱于成长性股票。如表7所示,小盘价值与小盘成长策略持股市值均值和中位数无明显区别,但后者的流动性更好。具体表现为,在相同参数(持股数量、是否有小市值因子)下,小盘成长策略持股的日均成交额更高。例如,使用小市值因子、持有50只个股的小盘成长策略日均成交额均值为1.4亿元;而同样参数下,小盘价值策略持股的日均成交额仅为0.9亿元,低1/3左右。不使用小市值因子的小盘价值策略持股的流动性,接近于使用小市值因子的小盘成长策略。

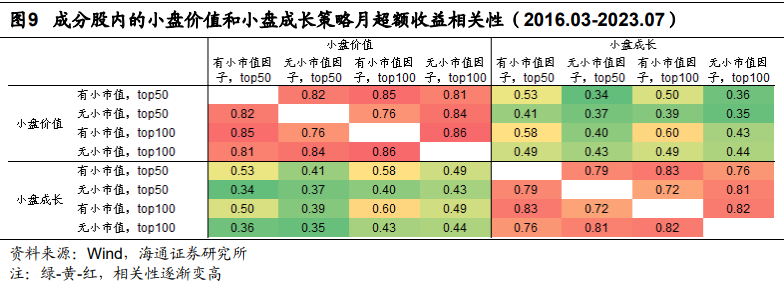

如图9所示,小盘价值策略与小盘成长策略各自内部,不同参数对应组合的时间序列相关性较高,但两个策略之间的相关性相对较低。尤其是无小市值因子的小盘价值top50组合,与不同参数下的小盘成长组合的相关性都不超过41%。

03

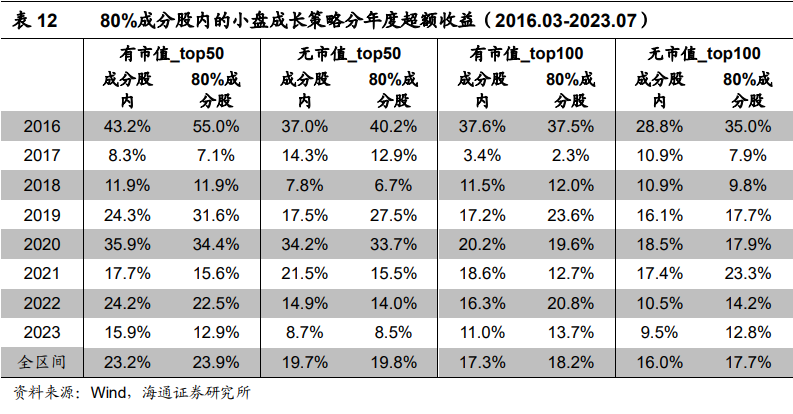

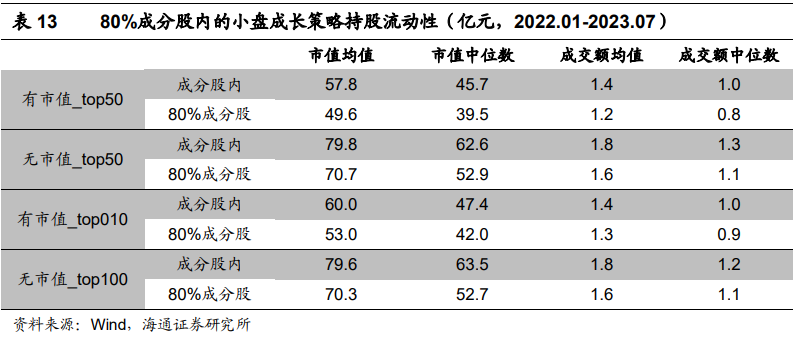

80%成分股内的小盘价值和小盘成长策略

实践中,指数增强策略并不要求持股100%在成分股内。因此,本节考察80%权重在国证2000指数成分股内,而剩余20%权重在国证1000和2000成分股之外的小盘价值和小盘成长策略的业绩表现。

3.1 小盘价值策略

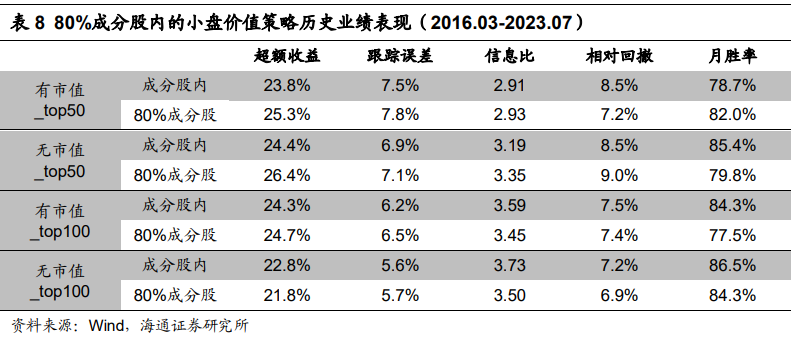

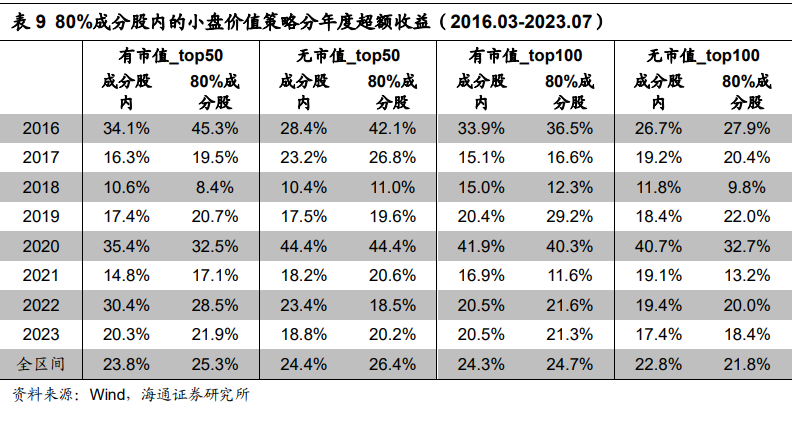

对于小盘价值策略而言,将成分股约束由100%放松至80%,大部分情况下可提升组合超额收益。但同时,跟踪误差和相对回撤也有所增加,收益风险比无明显改善。

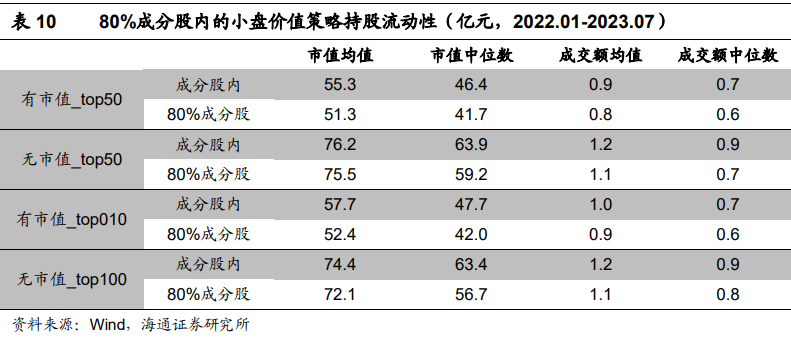

从持有个股流动性来看,放松成分股约束后,持股市值和日均成交额都略有减小,即,流动性有所降低。

3.2 小盘成长策略

对于小盘成长策略而言,全部限制在成分股内选股、还是允许20%在成分股外,组合业绩受到的影响也不大。具体表现为,收益改善不明显,但跟踪误差和相对回撤略有增加,收益风险比并未得到提升。

类似地,放松成分股约束后,持股市值和日均成交额均有一定程度下降,即,流动性有所降低。

综上所述,将成分股约束由100%放松至80%,大部分情况下可提升组合超额收益,但同时跟踪误差和相对回撤也有所增加,收益风险比无明显改善。此外,组合所持个股流动性有所降低。

04

小盘价值和小盘成长的复合策略

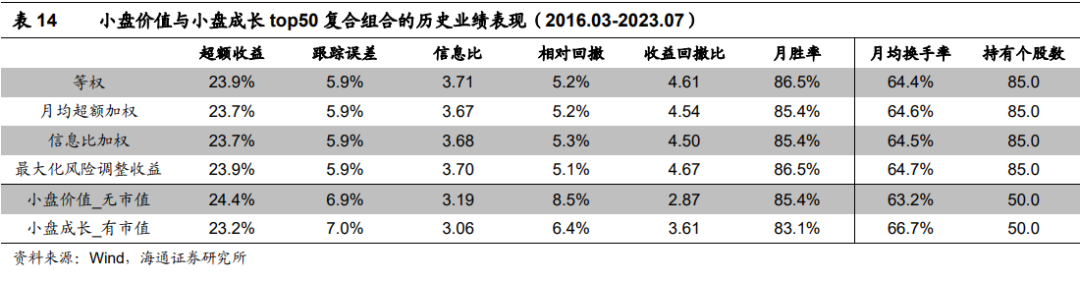

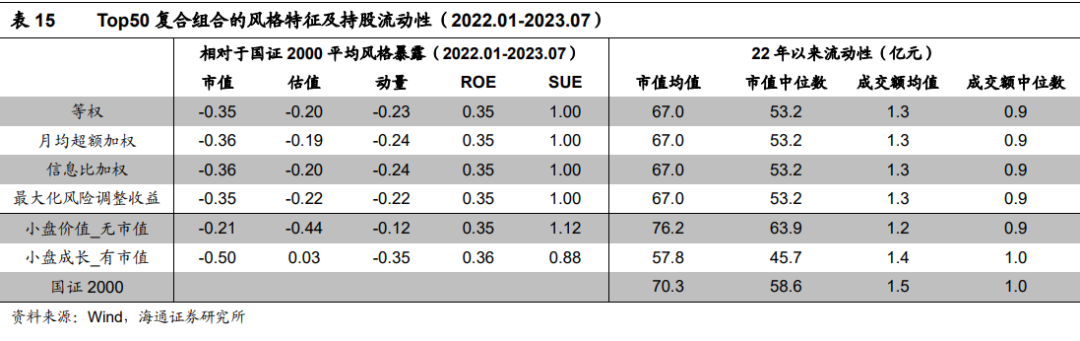

由上文可知,小盘价值和小盘成长策略具有不一样的风格特征,且时间序列相关性较低。因此,本节考虑将两者复合,并分析其业绩表现。

4.1 成分股内的小盘价值和小盘成长复合策略

由于不用小市值因子的小盘价值策略与使用小市值因子的小盘成长策略相关性较低,因此,我们主要以这两个top50组合为基础,考察如下几种复合方式下的业绩表现。

等权:两个组合各配置50%权重。

月均超额加权/信息比加权(若某个组合超额收益/信息比为负,则其权重为0)。

最大化风险调整后收益:收益-λ*协方差(λ=0.001)。

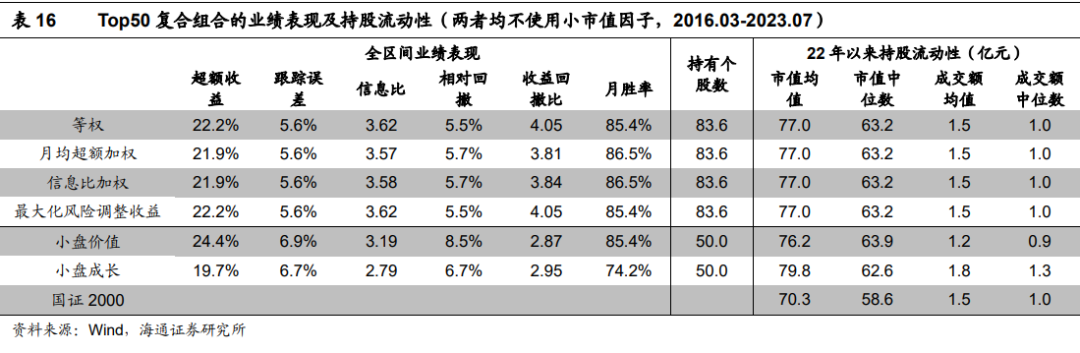

将小盘价值与小盘成长top50策略复合后,持股数量由50只增加至85只。这说明两者的重合个股较少,即,相关性较低。从业绩表现来看,复合后,年化超额收益无明显变化,不同方式下均在23.5%-24%之间。但跟踪误差和相对回撤显著下降,相应的收益风险比大幅提升。其中,信息比均超过3.5,收益回撤比均高于4.5。

从风格暴露来看,复合组合相对于国证2000指数呈小盘、低估值特征,在小市值和低估值因子上的暴露介于小盘价值和小盘成长组合之间。从持股流动性来看,复合组合持股市值和日均成交额,略低于国证2000指数成分股,但相差较小。

行业分布上,复合组合在绝大部分行业上相对于国证2000指数的偏离均在3%以内,但也存在个别偏离较大的行业。如2023.07,top50复合组合在电力设备及新能源、计算机和汽车行业上的超配比例分别为8.6%、6.5%和6.3%;在食品饮料、基础化工、电力及公用事业行业上,分别低配3.1%、3.1%和3.9%。

若要提升组合持股流动性,则用于复合的小盘成长策略在构建时,可不使用小市值因子(小盘价值策略未使用小市值因子);若要进一步提升小盘暴露,则两个基础组合在构建时,均可加入小市值因子。

和上文类似,不论是否使用小市值因子,复合组合的收益都处于两个基础组合之间。同时,跟踪误差和相对回撤明显降低,信息比和收益回撤比都得到大幅改善。相对而言,均使用小市值因子的复合组合收益高于均不使用小市值因子,但跟踪误差也更大。从收益风险比的角度,小盘价值不使用小市值因子、小盘成长使用小市值因子,这两个基础组合复合之后的信息比和收益回撤比最高(表14)。

4.2 80%成分股内的小盘价值和小盘成长复合策略

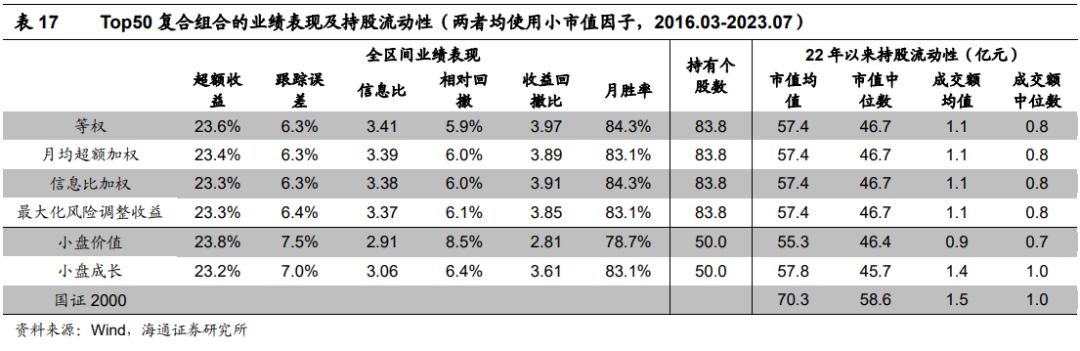

同样地,我们以小盘价值(不使用小市值因子)、小盘成长(使用小市值因子)作为基础组合,在80%成分股的约束下,构造复合策略。如下表所示,复合组合年化超额25%左右,处于两个基础组合之间,跟踪误差和相对回撤都明显下降。不同复合方式下,组合信息比和收益回撤比均得到显著改善。

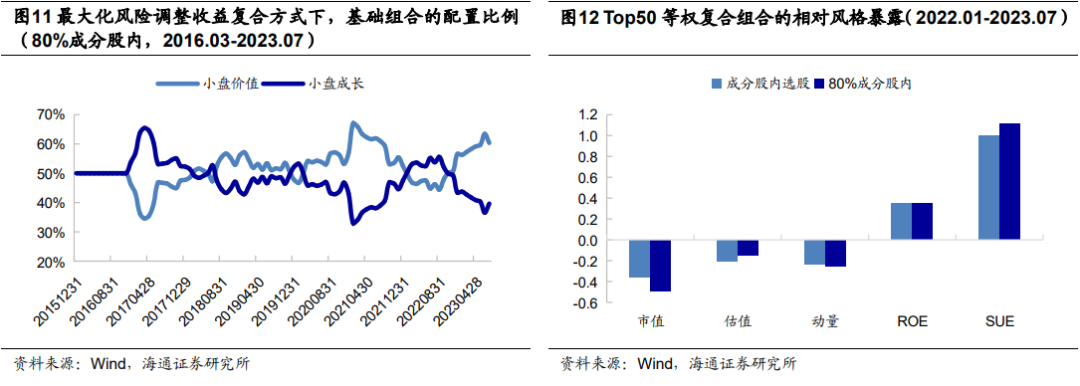

最大化风险调整后收益与等权复合方式的组合业绩表现十分接近。这可能是由于,一方面,小盘价值与小盘成长策略超额相关性虽不高,但仍呈一定的正相关,业绩走势无显著差异;另一方面,最大化风险调整后收益方式的配置比例与等权差异不大(图11)。

等权复合方式下,允许20%在成分股外选股的复合策略超额收益为25.3%,高于全部在成分股内选股的23.9%,但其跟踪误差和最大回撤也相对更高。因此,风险调整后收益(信息比和收益回撤比)并无明显提升。

风格上,复合组合呈小盘、价值和反转的特征(图12),在基本面因子上也有较高暴露。相较而言,允许20%在成分股外选股的策略持股市值更小,低估值价值风格也更鲜明。

时间序列来看,复合策略相对回撤超过4%的情况主要发生在以下几个阶段。

2019.02.26-2019.03.12:基本面因子和反转因子失效。在这种情况下,有较高基本面和反转因子暴露的复合策略发生4%左右的回撤。

2020.12-2021.01.07:小盘和价值风格均发生显著回撤。沪深300指数上涨11.2%,而Wind微盘股指数下跌14.2%,高PB股票(1/3)相对于低PB股票(1/3)累计超额5.2%,使得有小盘、低估值暴露的复合策略发生5%左右的回撤。

2021.10.13-2021.11.09:价值风格回撤明显。国证价值指数累计下跌5.1%,而国证成长指数累计上涨2.6%,使得在低估值价值上有一定暴露的复合策略发生回撤。同时,基本面因子表现不佳,进一步增加了获取超额收益的难度。

4.3 小盘价值和小盘价值和小盘成长top100组合的复合

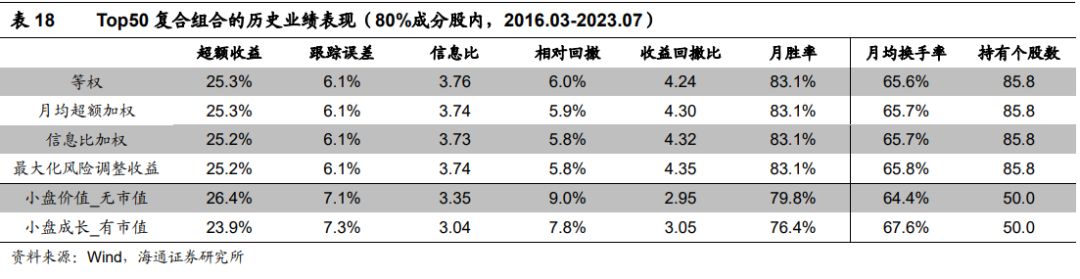

如下表所示,采用等权方式复合小盘价值100和小盘成长100组合,平均每期持股个数在165只左右。与top50复合组合相比,top100复合组合的换手率有所下降。2016.03-2023.07期间,top100复合组合年化超额20.1%,略低于top50复合;但年化跟踪误差仅5%左右,因而信息比高于top50复合组合。

分年度来看,top100复合组合每年相对于国证2000指数均具有10%以上正超额,月胜率85%左右。相对回撤上,除21年外,其余年份均不超过4%。

时间序列上,top100复合组合的回撤期与top50复合组合类似,主要发生在2020.12-2021.01.07的小盘风格大幅回撤阶段,以及2021.10.13-2021.11.09价值风格回撤、同时基本面因子表现不佳的阶段。

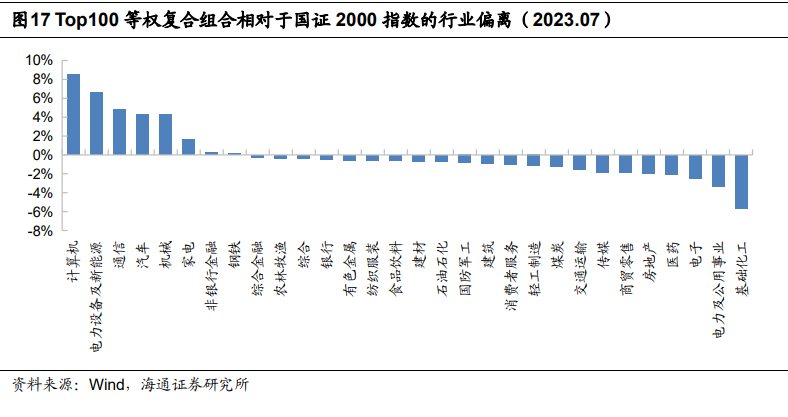

行业分布上,top100复合组合在绝大部分行业上相对于国证2000指数的偏离均在3%以内,但个别行业存在较大偏离。如2023.07,top100复合组合在计算机、电力设备及新能源和通信行业上的超配比例分别为8.5%、6.6%和4.8%;在电力及公用事业和基础化工行业上分别低配3.4%和5.6%。

4.4 小结

本节采用等权、月均超额加权、信息比加权和最大化风险调整后收益4种方式,构建小盘价值和小盘成长的复合策略。不同复合方式下,组合的业绩表现接近。由于小盘价值和小盘成长策略的超额收益呈相对较低的正相关性,因此,复合后组合的跟踪误差和相对回撤均明显下降,收益则处于两个基础组合之间,信息比和收益回撤比改善明显。

与全部在成分股内选股的复合策略相比,允许20%在成分股外选股的策略收益更高。但同时,也放大了跟踪误差和最大回撤,故风险调整后收益(信息比和收益回撤比)无明显提升。

采用等权方式复合小盘价值100和小盘成长100组合,平均每期持股个数在165只左右。与top50复合组合相比,top100复合组合的换手率有所下降。2016.03-2023.07期间,top100复合组合年化超额20.1%,略低于top50复合;但年化跟踪误差仅5%左右,因而信息比高于top50复合组合。

05

全文总结

近两年常见alpha因子收益减弱,传统指增框架下,国证2000增强的超额收益也有所下降。而放开风格和行业敞口的组合,得益于beta贡献,仍可获得较为优异的收益表现。受此启示,本文尝试直接脱离风控模型,采用常见的选股因子、并叠加一定的beta暴露,构建风格特征较为明确的小盘价值和小盘成长策略,考察它们相对于国证2000指数能否获得稳健的超额收益。进一步,对于这种没有风控模型的多头组合,我们可以采用将选股池限定在国证2000指数成分股内、复合不同风格组合、或者持有更多股票等方式来控制相对风险。

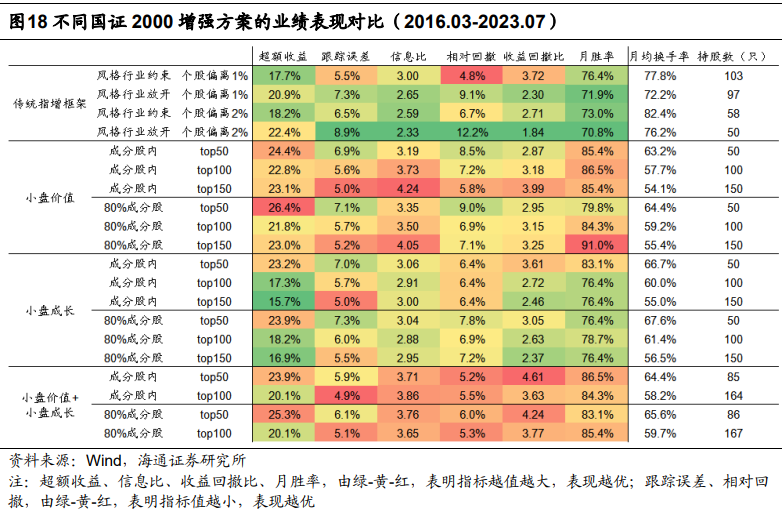

2016.03-2023.07期间,风格和行业暴露控制较为严格的国证2000增强组合的年化超额收益为17.7%,年化跟踪误差5.5%,相对回撤4.8%。21年下半年以来,组合超额收益累计速度显著放缓,年化超额由之前的10%以上降至10%以内。若放开风格和行业敞口,得益于beta贡献,同期的年化超额仍可保持在10%以上。但相应的跟踪误差和相对回撤均有所放大,分别为7.3%和9.1%。总体来看,传统国证2000指增组合信息比2.5-3.0,月胜率70%-80%之间。

小盘价值和小盘成长top50组合年化超额23%-26%,月胜率80%-85%,高于传统指增框架下的组合;但跟踪误差也相对较高,在7%附近;信息比3.0-3.3,高于传统指增框架。

对于小盘价值和小盘成长这种没有风控模型的多头组合,我们可以采用将选股池限定在国证2000指数成分股内、复合不同风格组合、或者持有更多个股等方式进一步降低相对偏离和风险。

对于小盘价值策略,若限定在国证2000指数成分股内选股,持有150只股票时,组合年化超额23.1%,跟踪误差和最大相对回撤仅5.0%和5.8%,信息比和收益回撤比达4.2和4.0,月胜率85.4%。持股数量上升后,还能降低换手率。top150组合月均单边换手率54.1%,远低于top50组合。

小盘价值和小盘成长相对于国证2000指数的超额收益相关性较低,两者复合一定程度上能降低跟踪误差。无论是top50复合,还是top100复合,组合的信息比和收益回撤比均高于3.5,月胜率不低于80%,年化超额逾20%。

06

风险提示

模型误设风险,因子失效风险,历史统计规律失效风险。

联系人

本篇文章来源于微信公众号: 海通量化团队