1973年、1974年,我们的价值投资“理性之光”芒格也惨遭亏损。其合伙企业的净值跌了53%,严重跑输指数、跑输大多数同行,也让芒格颇有压力。当时芒格如何应对这一巨大的挫败?主要的亏损来源于哪几个公司?那时的投资走势与漂亮50相似,是因为芒格买了“美版核心资产”吗?当时的投资算是随波逐流吗?郭瑜在芒格书院《细读芒格》读书会中分享的这篇文章,以他一贯的抽丝剥茧风格,从芒格的历年讲话和各种书面信息中交叉验证,得出了以上问题的答案。郭瑜曾在芒格书院主办、聪明投资者参与的两次价值投资征文大赛中获奖,他持续搜集研究芒格的各种资料,对芒格在上世纪的各种投资操作追踪颇多。这篇文章中,他以当时美国的宏观经济为背景,详述芒格当时重仓的三家公司——蓝筹印花、新美国基金和多元零售,还推算出芒格在合伙企业经营中究竟赚得了多少钱。非常适合在当下的市场中来读。“核心资产”经过了三年的“受难”,多数投资管理人因净值大幅亏损焦躁不安。此时研读芒格在那时的应对,再适合不过。

1973年、1974年,我们的价值投资“理性之光”芒格也惨遭亏损。其合伙企业的净值跌了53%,严重跑输指数、跑输大多数同行,也让芒格颇有压力。当时芒格如何应对这一巨大的挫败?主要的亏损来源于哪几个公司?那时的投资走势与漂亮50相似,是因为芒格买了“美版核心资产”吗?当时的投资算是随波逐流吗?郭瑜在芒格书院《细读芒格》读书会中分享的这篇文章,以他一贯的抽丝剥茧风格,从芒格的历年讲话和各种书面信息中交叉验证,得出了以上问题的答案。郭瑜曾在芒格书院主办、聪明投资者参与的两次价值投资征文大赛中获奖,他持续搜集研究芒格的各种资料,对芒格在上世纪的各种投资操作追踪颇多。这篇文章中,他以当时美国的宏观经济为背景,详述芒格当时重仓的三家公司——蓝筹印花、新美国基金和多元零售,还推算出芒格在合伙企业经营中究竟赚得了多少钱。非常适合在当下的市场中来读。“核心资产”经过了三年的“受难”,多数投资管理人因净值大幅亏损焦躁不安。此时研读芒格在那时的应对,再适合不过。 芒格严重跑输指数

芒格严重跑输指数

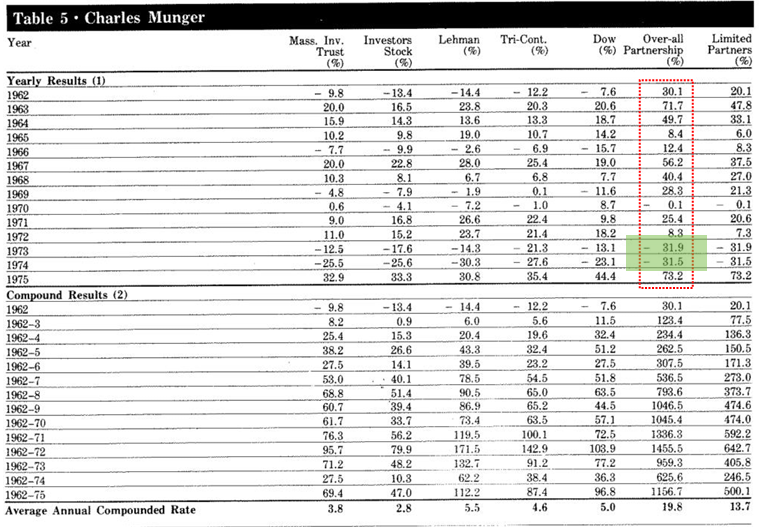

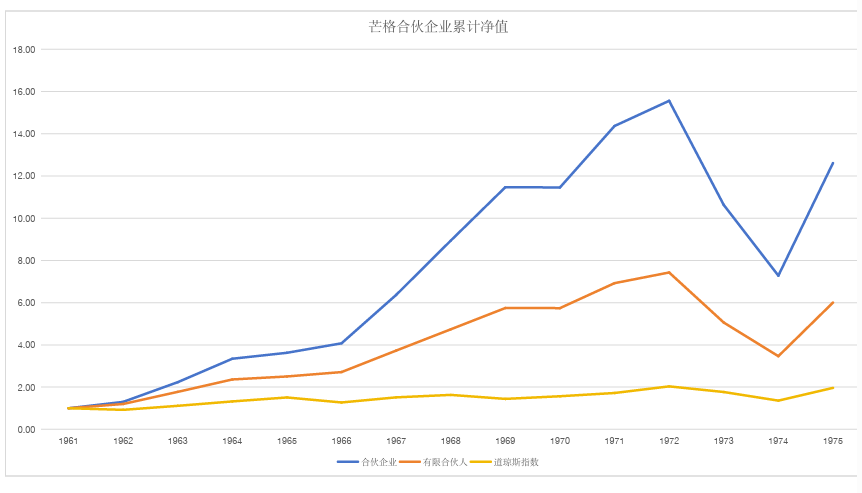

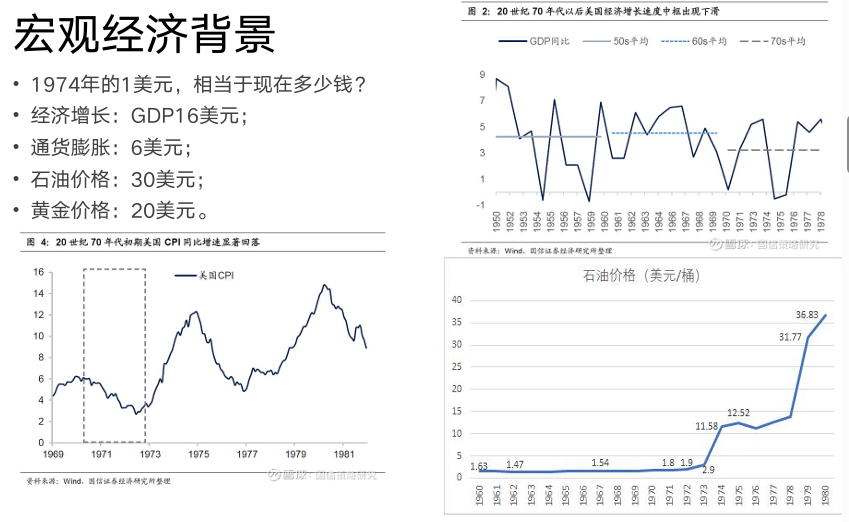

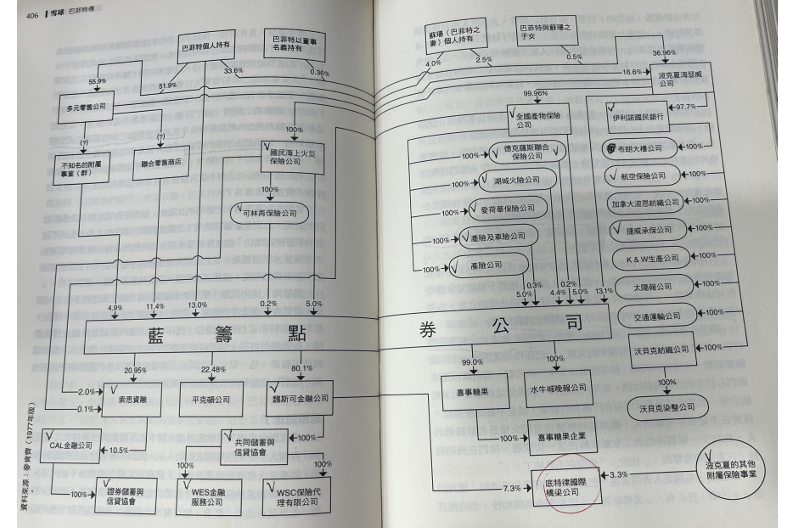

《芒格之道》收录的股东信讲话从1987年开始,但我想首先来讲一讲1974年的芒格。因为芒格在很多场合的讲话中曾提到,在1973年和1974年的时候,他惨遭投资亏损。很多人认为那时的芒格犯了错误,才导致如此大的净值回撤。于是,我想追根究底——芒格到底有没有投漂亮50?他的投资决策是否出现了重大失误?对他来说,这是不是一次严重的挫折?由于我的资料来源有限,可能做了个并不是很专业的研究,得到了一个“模糊正确”的答案,在此分享给大家。巴菲特和芒格都是生活了接近一个世纪的智者。很多时候,我们了解到的更多是他晚年或者近期的一些东西。比如,芒格先生和李录先生成为合伙人,那时的芒格已经80岁了。而我们大多数人了解芒格先生,可能时间更晚。特别久远的信息往往就更难触及。而当我们认识并理解一个事物的时候,又很容易对近期的信息赋予更大的权重,那可能会导致我们认识不够全面。李录先生曾言,做研究需要获取全面而准确的信息。首先,我们先来看一张图表(注:这张表源于巴菲特在哥伦比亚大学纪念格雷厄姆与多德合著的《证券分析》出版50周年的庆祝活动中所发表的演讲),红框里面就是芒格合伙企业的净值图。可见,在某些年份,复合回报率是相当惊人的。直到1972年,它的累计的回报率是1455,相当于它的净值是从1增长到了15.5。在1973年和1974年,净值每年跌幅逾30%,超过了当时道琼斯指数的跌幅。所以,在那两年,芒格严重跑输指数、跑输大多数同行。我们应该如何看待和理解这个事情?再看这张图,蓝线是芒格合伙企业的累积净值图。从1增长到15.5,又调回到7,另又回到12。到1975年时,芒格就把他的合伙企业清算掉了。结合当时的宏观经济背景,大概从1973、1974年的时候,美国出现了通胀现象。大家可以从以下这幅图得知当时的石油价格。1972年,石油的价格大约是2块钱。1973年,石油的价格涨到了将近3块钱。1974年,石油的价格竟然涨到了11块多。短短一年,涨幅竟然如此之高。石油的价格上升带来了很大程度的通胀,经济增速也就大不如前。那时,芒格说他有500万美元的金融净资产。我大概估算了一下,500万美元相当于现在的多少钱?按照GDP的增速来讲,GDP从那个时候从1块钱涨到了如今的16块钱。也就是说,500万美金相当于现在的8000万美金。用GDP的尺度,是16倍。用通货膨胀的尺度,是6倍。石油尺度是30倍。黄金尺度是20倍。将经济增速和通货膨胀的因素纳入其中,当年芒格的资产换算成现在的资产,大概要在原资产的基础上乘以约10倍。当时,漂亮50是一些什么样的公司?我们也要探寻下,芒格到底有没有买漂亮50?它们当时的涨跌幅又是什么样的?在1970年到1972年,漂亮50组合整体上涨100%,即翻了一倍。那时,整个市场大概涨了40%。在高点的时候,漂亮50的市盈率是40多倍,而整个市场的平均收益率大概不到20倍。此外,它的ROE是20%,而整个市场约12%。从1972年到1974年,整个漂亮50最大的回撤接近50%,而市场组合比它的回撤低一点。一些头部的公司跌幅竟高达7到8成。所以,那时芒格的投资走势与漂亮50的走势非常相似,即前几年收益特别高,后面的回撤也特别大。由此,大家很容易认为,芒格那时的亏损是因为购买了漂亮50。漂亮50有哪些公司呢?我们可以看以下这张表,大家对这些公司耳熟能详,譬如强生、宝洁、迪士尼、可口可乐等等。它们也就是所谓的龙头股,或者是绩优股。那么,芒格当时到底是不是投了漂亮50?如果投了,他又投了哪些公司呢?盘点芒格1973年、1974年的投资之前,我们先来了解下当时芒格先生的生活和职业背景。芒格出生于1924年,于25岁参加工作。1949年,他在别人的律师事务所里工作。直到1962年,他才脱离了公司,创办了自己的律师事务所。所以,对芒格来说,1962年是一个非常重要的转折点。自此,芒格拥有了三份独立的事业。第一份事业是他拥有了一家独立的律师事务所,可见,他并没有完全退出律师行业;第二份工作是他开始做房地产了;第三份事业是他开始做投资了。芒格从每份事业中共赚取了多少钱?在律师执业结束的时候,芒格净存了30万美元;芒格大概投资了五个房地产项目,大概赚了140万美元;在合伙企业期间,芒格总共赚了300万美元;芒格从个人投资项目中又赚了一点钱。按照芒格所述,他那时总共有500万美元。(注:140万美元和300万美元的数字是芒格自己所说,60万美元是倒推所得。)那时,芒格收购过一家做军工变压器的公司。但是,他并没有赚多少钱。对芒格来说,这是一件很痛苦的事情。后来芒格接受采访的时候,每每被问及此事,他便说道,早年时,由于投资那种技术变化太快的公司,并没有赚什么钱,反而特别辛苦。每周要工作90个小时,才能弥补投资这家公司所带来的亏损。但在这个过程中,芒格结识了亨利·博特尔。(注:HarryBottle,此人对巴菲特摆脱困局帮助巨大。)以上就是芒格早年的职业路径。我们大概知晓,之前13年,也就是芒格25岁到38岁期间,他一直深耕律师行业。自38岁开始,芒格正式进入了创业阶段。在创业时期,他有三份事业,分别是律师、房地产和他的合伙企业。可见,芒格的职业生涯和巴菲特完全不同。巴菲特从一开始就在投资领域耕耘,他从来没有涉足其他职业。而芒格的投资生涯开始较晚,自38岁才转型。从何时起,芒格不再独立去做一些很大的生意了?在芒格50岁那年,他把自己的公司并入了伯克希尔·哈撒韦。作为一个合伙人,他就没有自己独立从事某项生意了。我想了解芒格在1974年究竟投了哪些公司。以下这幅图是我拼拼凑凑的股比图。我们可以看出,芒格主要投资了三家公司。一家是蓝筹印花,大概仓位为38%。可见,芒格对这家公司下了重仓。第二家是新美国基金,这家基金公司相当于中国的新三板基金。芒格用它的钱去投了一些“烟蒂”公司。第三家是多元零售。这家公司是芒格与巴菲特一起合伙成立的,主要用来收购。起初,他们收购了一家商场。后来,又收购了一家连锁店。这几家公司的净值下跌对芒格的投资组合产生了怎样的影响呢?我大概找到了每一支股票在1972年和1974年的股价。1972年,蓝筹印花的股价是15块。两年后,也就是1972年,它的股价下跌至五块,市值约跌了66%。(注:推算所得。)当时,芒格的基金组合从1500万跌到了700万,而仅蓝筹印花这一家公司就导致他的基金净值下跌了500多万。再来看看新美国基金,该公司的股价从9.2元跌至3.7元,大概导致芒格亏损了200多万。我们需要深究,芒格的决策是否有误?是否还存在其他原因?接下来,我们来细看这三家公司的具体情况。首先,蓝筹印花是大家所熟知的一家公司。对于巴菲特和芒格来说,该公司本质上是个“壳”,即一家浮存金公司。早年,巴菲特很喜欢在投资中用杠杆。他会去买一些有浮存金的公司,而蓝筹印花恰恰是个例子。该公司是加州一家做优惠券的公司。起初,芒格和他的合伙人里克·盖林(RickGuerin)最先发现蓝筹印花公司。他们俩人先买了这家公司的股票,巴菲特是后来才买入的。在1963年至1968年期间,他们就陆续买入了蓝筹印花的股票。1969年,由于股价疯涨,那时巴菲特的持股市值涨了很多,他便决定卖掉。1971年,股价又跌了,巴菲特又开始买入。就巴菲特个人而言,他通过好几个渠道来购买蓝筹印花的股票。其一是他的合伙企业买入了17%。之后,通过与芒格合伙的企业“多元零售”,巴菲特又买入了16%。再者,巴菲特个人又买了13%。芒格的合伙企业买了8%,盖林买了5%。所以,自1963年,他们就开始投资蓝筹印花。待十年后,他们还在买这家公司,并持有很长时间。最后,蓝筹印花换股注入到伯克希尔·哈撒韦公司,整个流程长达十几年。蓝筹印花公司究竟有何特点,能获得巴菲特和芒格如此青睐?最重要的原因是蓝筹印花这家公司非常有钱。1971年,该公司总资产达1.48亿美元。试想,换成今日,1.48亿相当于如今的20多亿。那时,他们只有30多岁,便持有一家20多亿美元的公司并取得了控制权。彼时,蓝筹印花公司有8000多万的浮存金,1100多万的金融负债。1972年,巴菲特入主该公司,立刻发债筹资约3300万,总资产增加4000多万。可见,巴菲特是一个很会用杠杆的人。相较于1972年,蓝筹印花公司是否价值下降了?从数字来看,其实并没有差多少。1974年,蓝筹印花公司总资产2亿,其中证券投资1.5亿(包括喜诗糖果2500万、西科金融1740万)。负债为1.4亿,其中应付印花7800万、金融负债4200万。权益6000万,每年都在保持慢速增长。收入1亿,净利润约800万。可见,蓝筹印花公司的资产组合体量非常大,有1个多亿。对于那个时候的巴菲特来讲,这是家什么体量的公司?之前,我看过巴菲特那个时候的年报。当年,伯克希尔的总资产大概两个亿。所以,蓝筹印花的地位与伯克希尔不分伯仲。收购蓝筹印花后,他们当时也做了一些投资。起初,他们买了一家封闭基金,大概按照基金净值的5折,收购了20%的份额。这个例子对之后芒格收购新美国基金有所影响。所以,芒格也大概按照基金净值的5折收购了新美国基金的份额。1972年,蓝筹印花以2500万美元收购了喜诗糖果,大概是8倍的市盈率,3倍的市净率。这是一个非常重要而且非常便宜的案例,对于巴菲特和芒格来说,意义巨大。在《芒格之道》中,芒格曾讲过,伯克希尔的纺织厂要投很多钱,但不一定能赚钱。而喜诗糖果无需开更多的店,也无需提高糖果的产量,通过每年提价,就能获得持续增长的利润。这个生意模式对巴菲特和芒格启发甚大。据以下这幅图,我们可以看出蓝筹印花当时较复杂的股权结构。1974年初,蓝筹印花又并购了西科金融。这些公司构成了整个伯克希尔·哈撒韦的基石。首先,我们从基本面入手。在1972年至1974年期间,蓝筹印花基本没有重大的变化。它的资产负债表和利润表都表现良好。但是,它的股价却跌了很多。换位思考,如果我们是芒格,假设你持有的公司在两年之内基本上没有什么重大的变化,而且每年都能产生一些现金流、账上的资产十分安全,你是否会因为它的股价跌了三分之二,而感到恐慌?新美国基金是一个类似于国内的新三板基金,是一个封闭式的基金。该公司于60年代末成立,起初规模为6000多万,其中有5000多万是可投资的资金。当时股份数是180万股。我看了当时的穆迪手册,在1972年末,它的规模有2900万,跌了很多。其中股债投资是2000多万,每股净值16块。1973年,它的规模掉到了2300多万,每股净值12块。1974年末,它的每股净值为9块。如果我们看净值变化,1972年末的每股净值和1974年末的每股净值,跌幅大概为三分之一,虽然每股净值跌幅并不是很大,但它的股价却跌了逾50%。在1972年末,正值牛市最高点,芒格和盖林以5-6折的折扣率,买入这家封闭式基金。为何他们会在牛市的最高点去买一个封闭式基金?有些人认为,可能是贝塔没选好。但是,芒格可不这么想。他们想把基金拿过来并接管它,然后盖林去当董事长,清除不靠谱的老仓位,建仓价值股,包括大都会通信,每日新闻集团等公司。1973年,新美国基金的投资组合大部分是银行、报纸和工业公司,几乎看不到漂亮50公司。在1972年至1974年期间,该公司的基金净值从16元下降至9.28元,跌幅42%,与道琼斯指数接近。但其股价从9.22元下跌至3.75元,跌幅高达60%。他们于1966年上半年成立了该公司,出资了600万的股本金,然后贷款600万,总共1200万买了一家类似于徐家汇商圈中心的百货公司。三年后,他们发现这家百货公司没有任何差异化,不具备竞争力。比如,隔壁百货商场装了一部电梯,他们的百货商场也得装电梯。但他们花这份钱,根本就获得不了任何收益,因为大家都享受了电梯,但是人们不会因商场有电梯,而来这家商场多买东西。于是,巴菲特和芒格就以亏损100万的代价卖掉了这家商场。当然,这家百货公司应该给了他们一些分红,所以可能是盈亏平衡,保本卖出。之后,巴菲特和芒格又买了另外一家公司。这家公司大概是一个卖衣服的连锁店。它每年有几千万的收入,约有100万的利润,属于薄利多销,类似于现在的沃尔玛。这家公司的资产负债表还可以。1969年末,多元零售控股净资产为750万、发债660万,形成的资产大概是:收购联合棉花商店600万、810万现金或投资。我们大概粗略估计,在1970年至1974年期间,每年利润可能为100万,那就意味着累计了500万的现金,利润累积500万现金,净资产从750万增长到1250万,对应10%股权,芒格合伙企业账面持有价值125万,约占合伙企业净资产的18%。当时,多元零售的可投资资金约1300万,这是一个相当可观的数字。后来,芒格提及在1973年至1974年的熊市期间,多元零售大量买入股票,从而实现了反转。每每回忆此事,芒格非常开心。在此,我已分享了三家公司,分别是蓝筹印花、新美国基金和多元零售。这些公司的主要业务到底是什么?我认为,主要业务都不重要。重要的是每个公司账上都有一笔钱。这笔钱可以让他们用“捡烟蒂”的方法做投资。在1972年到1974年期间,这些公司的股价跌了很多,那就意味着芒格和巴菲特采取了失误的投资决策吗?就我而言,我觉得他们并没有出现失误。试想,你买入了一家公司,并对它所有的生意都非常了解,投资决策也掌握在自己手中。难道就因为股价跌了或净值跌了,便被这个事情所困扰吗?当然,如果你要赎回基金,那是很困扰。你如果不赎回,其实也还好。芒格曾说道,他自己肯定了解这些企业的价值,但他的有限合伙人可能并不了解,所以会因股价的下跌而产生焦虑。信托责任可能会让芒格倍感压力。1975年,芒格的合伙企业净值回升反弹了很多。那时,他立马解散了他的合伙企业,但他并没有把这些合伙企业的股权按照当时的市值卖掉,而是把这些股票分给了他的合伙人。之后,这些股权产生了很好的收益。最终,蓝筹印花和多元零售都并到了伯克希尔。众所周知,如果一个人长期拿着伯克希尔的股票,收益率是非常可观的。新美国基金也是将股票分配给了每个合伙人,但盖林一直是管理者。大概80年代末的时候,芒格将该公司清算,年化回报率约15%以上,也是非常可观的。所以,芒格并没有清算了他的合伙企业,就让他的合伙人以很低的成本卖掉这些股权,而是分配给他们。这也存在另外一个问题。如果这些合伙人不懂企业的价值,他们便不会长期持有该公司的股票。如果芒格愿意帮他的合伙人,通过合伙企业的形式去持有这些公司,也许他们的合伙企业可能赚的更多。 价值投资的本质是“价值”据已有的资料,我得出了一个不知对不对的结论。芒格说他自己从合伙企业赚了300万。300万是什么概念?试想一下,1974年,芒格的基金总共为700万,净值是7.3,有96万份的份额。假设芒格未赎回(注:他曾讲只有不超过5%的赎回),那么,在1972年底,净值是15.5,规模大概为1500万。如果按照高水位法来计提carry(注:用于支付给基金管理人作为其管理基金的绩效补偿的部分,通常仅在基金收益达到预期时发生),芒格从合伙企业里面计提的所有carry都截止到1972年。按芒格的说法,到1974年底,基金基本没有赚钱,即基金净值的平均成本大概是7(注:推算所得)。1972年净值是15.5,份额96万份,账面收益可能约800万,carry可能是160万。那时,芒格、惠勒和马歇尔合资,芒格估计占股一半,那carry仅为80万。相较于那时芒格500万的净值而言,80万并不算很多。芒格提到,他自己从合伙企业赚得300万。这300万应该来源于芒格的自有资金投资。比如,芒格投了20万,到1975年时,净值是12.6,即250万。250万加之上述的80万,总计大概300多万,这合乎我们的推算。芒格的投资之道给予我些许启示。虽然芒格掌管着合伙企业,但他通过自己的钱,享受复利,获取更多收益,而不仅仅通过收carry的方式。我觉得这点很重要。我来做一个小结!芒格在1973年、1974年是否投了漂亮50?通过上述分享,我们得知芒格的仓位几乎没有那些公司。所以,他当时的投资绝不是随波逐流。其次,芒格的投资决策是否有误,才会导致他那时亏损严重?我个人认为,并非如此。芒格投资的三家公司实属是自己能控制的公司,而他对这些公司经营的业务也颇为了解。并且,这些公司的主要作用是做大额投资的,总共价值投资额逾2亿,比他们当时的伯克希尔投资额还要大。我由此得出,价值投资的本质就是“价值”。在芒格的例子中,我们学到,账面现金、可变现的资产,以及产生现金流的那些扎实的资产,尤其重要。这些东西作为底线,不论股价怎么跌,都不是那么重要了。再者,受巴菲特深刻影响,芒格走上了投资之路。他采用“捡烟蒂+浮存金占用+积极主动”的投资方式。在早年起步时,他特别注重使用杠杆,三个重要仓位合计可投资金额超过2亿元,芒格合伙企业才700万美元,这大大放大了他的投资能力。当时,巴菲特控股的伯克希尔·哈撒韦总资产为1.7亿,净资产为7000万。巴菲特和芒格一起投资的蓝筹印花公司总资产为1.8个亿,净资产为6000万。单看这一数字比例,我们便知道芒格对巴菲特到底有多么重要了。另外,芒格还帮巴菲特介绍了喜诗糖果公司。对巴菲特来讲,这也是投资的重大启发。第四点,芒格是律师出身。他擅长与人打交道。所以,他很会找合伙人。比如,在经营变压器公司的时候,他找到了很好的合伙人;做房产生意的时候,他的合伙人也是他当年做律师时的客户。芒格并非去“捡烟蒂”,而是以与人打交道为切入点,找到合适的人,把业务做好。很多年来,芒格也是亲力亲为,做了很多个项目的生意。所以,他对生意的理解、对人的理解,为他日后的成功打下了坚实的基础。最后,我想说,巴菲特和芒格是非常令人仰慕的一对搭档,他们是相互成就的一个伙伴关系。巴菲特走向投资之道的时间比较早,于是,他就教芒格去做投资,鼓励芒格去做自己的基金。在哈佛大学和加州,芒格有很好的人脉关系,能找到很多好的项目。所以,他们就一起合伙做生意、一起创业。在经营伯克希尔的过程中,巴菲特也遇到了最困难的时刻,芒格一直鼎力相助。众所周知,在1990年前后,所罗门投行要倒闭。当时,巴菲特决定要救它。起初,芒格是非常反对的,他认为这是压上了巴菲特一生的信誉、一生的赌注。但是,巴菲特坚决要拯救所罗门。一旦巴菲特做出了决定,芒格便全力以赴。他们互相支持,互相帮助。巴菲特对芒格有这么一句评价“世道好的时候,我们是初级合伙人;世道不好的时候,我们是资深的合伙人”。这话值得细细琢磨,慢慢回味! 郭瑜 虽然芒格并没有提及原因,但我谈下自己的分析和理解。1969年,巴菲特已经解散了他的合伙企业,对芒格而言,这可能是一个重要的示范。再者,在那两年间,芒格确实亏了些钱,肯定也承受了来自外界的压力。那时,芒格的个人金融资产达500万美金,相当于现在的8000万美金,早已实现了财务自由。在几种因素作用下,他决定放弃了合伙企业。 成甲 我想补充下,在《查理·芒格传》中,部分篇章提及芒格为何清算了他的合伙企业。芒格谈道,自己亏钱倒无所谓,但是有些投资合伙人的承受痛苦能力较低,每每将账面上的暂时损失汇报给他们,他们便很焦虑失望。这给芒格带来了巨大的痛苦。于是,他效仿巴菲特,不再以有限责任合伙的形式为他人管理了。芒格说:“只要总资产恢复,我就尽快清算。”后来,待总资产恢复时,他就立即执行了这个想法。 贺宏年 在中年时,芒格和巴菲特利用加杠杆的方式投资,此举是否较为激进?之后,安全边际的意识是否又增强了?其一,他们撬动资源的方式是希望加杠杆的。但是从他们投资决策本身来看,他们又是比较谨慎的。比如,我们现在去借了一笔20年的钱,利率是3%或者2%。之后,我们将这个钱买分红率10%的股票。此举是激进的方式吗?好像并不是。但我敢肯定的是,巴菲特和芒格不会做出让公司倒闭的事情。

价值投资的本质是“价值”据已有的资料,我得出了一个不知对不对的结论。芒格说他自己从合伙企业赚了300万。300万是什么概念?试想一下,1974年,芒格的基金总共为700万,净值是7.3,有96万份的份额。假设芒格未赎回(注:他曾讲只有不超过5%的赎回),那么,在1972年底,净值是15.5,规模大概为1500万。如果按照高水位法来计提carry(注:用于支付给基金管理人作为其管理基金的绩效补偿的部分,通常仅在基金收益达到预期时发生),芒格从合伙企业里面计提的所有carry都截止到1972年。按芒格的说法,到1974年底,基金基本没有赚钱,即基金净值的平均成本大概是7(注:推算所得)。1972年净值是15.5,份额96万份,账面收益可能约800万,carry可能是160万。那时,芒格、惠勒和马歇尔合资,芒格估计占股一半,那carry仅为80万。相较于那时芒格500万的净值而言,80万并不算很多。芒格提到,他自己从合伙企业赚得300万。这300万应该来源于芒格的自有资金投资。比如,芒格投了20万,到1975年时,净值是12.6,即250万。250万加之上述的80万,总计大概300多万,这合乎我们的推算。芒格的投资之道给予我些许启示。虽然芒格掌管着合伙企业,但他通过自己的钱,享受复利,获取更多收益,而不仅仅通过收carry的方式。我觉得这点很重要。我来做一个小结!芒格在1973年、1974年是否投了漂亮50?通过上述分享,我们得知芒格的仓位几乎没有那些公司。所以,他当时的投资绝不是随波逐流。其次,芒格的投资决策是否有误,才会导致他那时亏损严重?我个人认为,并非如此。芒格投资的三家公司实属是自己能控制的公司,而他对这些公司经营的业务也颇为了解。并且,这些公司的主要作用是做大额投资的,总共价值投资额逾2亿,比他们当时的伯克希尔投资额还要大。我由此得出,价值投资的本质就是“价值”。在芒格的例子中,我们学到,账面现金、可变现的资产,以及产生现金流的那些扎实的资产,尤其重要。这些东西作为底线,不论股价怎么跌,都不是那么重要了。再者,受巴菲特深刻影响,芒格走上了投资之路。他采用“捡烟蒂+浮存金占用+积极主动”的投资方式。在早年起步时,他特别注重使用杠杆,三个重要仓位合计可投资金额超过2亿元,芒格合伙企业才700万美元,这大大放大了他的投资能力。当时,巴菲特控股的伯克希尔·哈撒韦总资产为1.7亿,净资产为7000万。巴菲特和芒格一起投资的蓝筹印花公司总资产为1.8个亿,净资产为6000万。单看这一数字比例,我们便知道芒格对巴菲特到底有多么重要了。另外,芒格还帮巴菲特介绍了喜诗糖果公司。对巴菲特来讲,这也是投资的重大启发。第四点,芒格是律师出身。他擅长与人打交道。所以,他很会找合伙人。比如,在经营变压器公司的时候,他找到了很好的合伙人;做房产生意的时候,他的合伙人也是他当年做律师时的客户。芒格并非去“捡烟蒂”,而是以与人打交道为切入点,找到合适的人,把业务做好。很多年来,芒格也是亲力亲为,做了很多个项目的生意。所以,他对生意的理解、对人的理解,为他日后的成功打下了坚实的基础。最后,我想说,巴菲特和芒格是非常令人仰慕的一对搭档,他们是相互成就的一个伙伴关系。巴菲特走向投资之道的时间比较早,于是,他就教芒格去做投资,鼓励芒格去做自己的基金。在哈佛大学和加州,芒格有很好的人脉关系,能找到很多好的项目。所以,他们就一起合伙做生意、一起创业。在经营伯克希尔的过程中,巴菲特也遇到了最困难的时刻,芒格一直鼎力相助。众所周知,在1990年前后,所罗门投行要倒闭。当时,巴菲特决定要救它。起初,芒格是非常反对的,他认为这是压上了巴菲特一生的信誉、一生的赌注。但是,巴菲特坚决要拯救所罗门。一旦巴菲特做出了决定,芒格便全力以赴。他们互相支持,互相帮助。巴菲特对芒格有这么一句评价“世道好的时候,我们是初级合伙人;世道不好的时候,我们是资深的合伙人”。这话值得细细琢磨,慢慢回味! 郭瑜 虽然芒格并没有提及原因,但我谈下自己的分析和理解。1969年,巴菲特已经解散了他的合伙企业,对芒格而言,这可能是一个重要的示范。再者,在那两年间,芒格确实亏了些钱,肯定也承受了来自外界的压力。那时,芒格的个人金融资产达500万美金,相当于现在的8000万美金,早已实现了财务自由。在几种因素作用下,他决定放弃了合伙企业。 成甲 我想补充下,在《查理·芒格传》中,部分篇章提及芒格为何清算了他的合伙企业。芒格谈道,自己亏钱倒无所谓,但是有些投资合伙人的承受痛苦能力较低,每每将账面上的暂时损失汇报给他们,他们便很焦虑失望。这给芒格带来了巨大的痛苦。于是,他效仿巴菲特,不再以有限责任合伙的形式为他人管理了。芒格说:“只要总资产恢复,我就尽快清算。”后来,待总资产恢复时,他就立即执行了这个想法。 贺宏年 在中年时,芒格和巴菲特利用加杠杆的方式投资,此举是否较为激进?之后,安全边际的意识是否又增强了?其一,他们撬动资源的方式是希望加杠杆的。但是从他们投资决策本身来看,他们又是比较谨慎的。比如,我们现在去借了一笔20年的钱,利率是3%或者2%。之后,我们将这个钱买分红率10%的股票。此举是激进的方式吗?好像并不是。但我敢肯定的是,巴菲特和芒格不会做出让公司倒闭的事情。

转载开白,请联系小编微信【fanxiaocom】,添加备注“转载+新媒体名+姓名”,按顺序邀请加入媒体转载群

商务合作,请添加聪明牛牛【微信congmingtzz1/ 手机13262200706 】,添加备注“合作+机构名+姓名”具体商议

本篇文章来源于微信公众号: 聪明投资者

本文链接:https://17quant.com/post/50%E5%B2%81%E6%97%B6%E8%8A%92%E6%A0%BC%E4%B9%9F%E6%9B%BE%E5%87%80%E5%80%BC%E8%85%B0%E6%96%A9%EF%BC%8C%E4%BB%96%E6%98%AF%E6%80%8E%E4%B9%88%E6%8C%BA%E8%BF%87%E6%9D%A5%E7%9A%84%EF%BC%9F.html 转载需授权!