招商定量 | 优质便宜转债标的增多,交易性机会显现

2022.11.30 - 2022.12.31

『市场趋势定量跟踪』

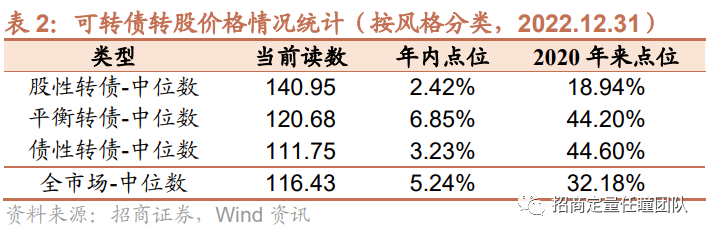

从绝对价格看,转债市价位于短期低点。目前3种风格的转债价格中位数分别为140.95元、120.68元和111.75元,全市场价格中位数为116.43元。转债市价处于年内的偏低点位以及2020年以来的中低点位,风格上向债性靠拢,而收益非对称性带来了一定的安全边际保护。

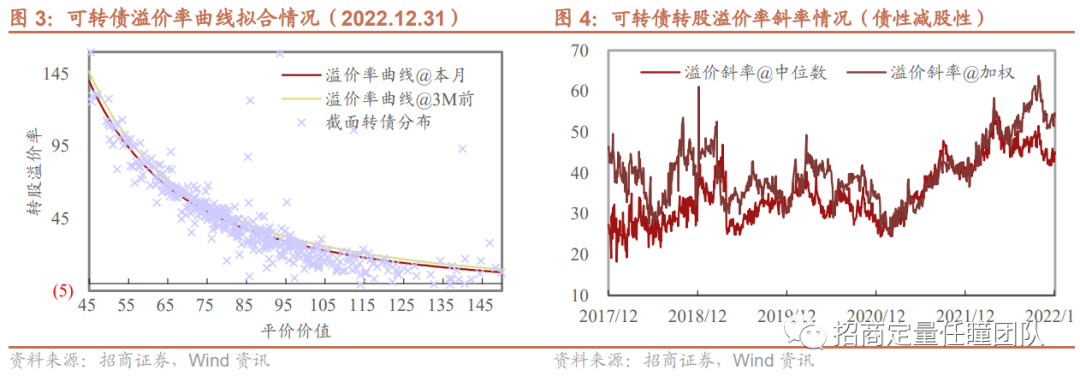

从转股溢价率看,转债估值呈现系统性下移。最新截面下,高、中、低平价端的溢价率中枢均有所下降,其中偏债端的降幅相对更大,加深了债性转债本月的BETA跌幅。目前3种风格转债的溢价率均已来到年内的20分位数以下、2020年来的中性水平,短期看有一定的阶段性交易机会。

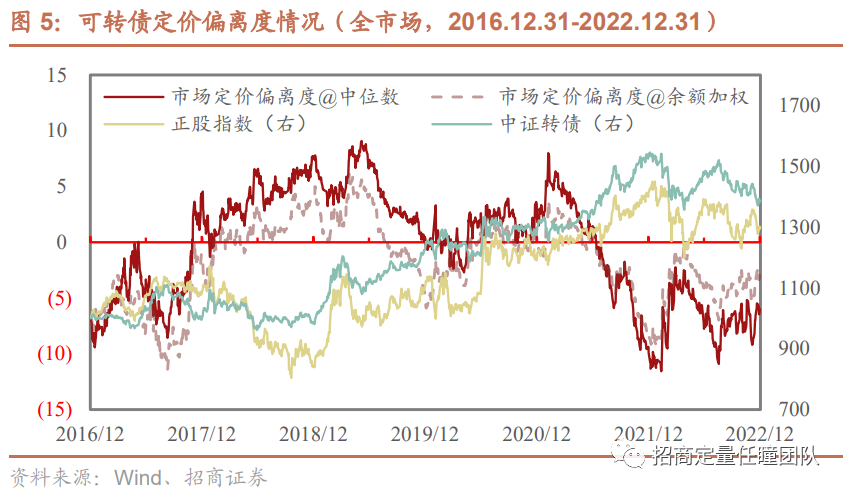

从衍生品定价角度看,转债市场定价误差有所缓和。12月转债市场整体偏离度中位数为-6.01元、余额加权值为-2.78元,分别较11月末修复了1.88元和1.56元,伴随着近期的市场调整,转债定价误差有所缓和,但仍然处于0以下点位,对价格的上行空间仍起到一定制约。

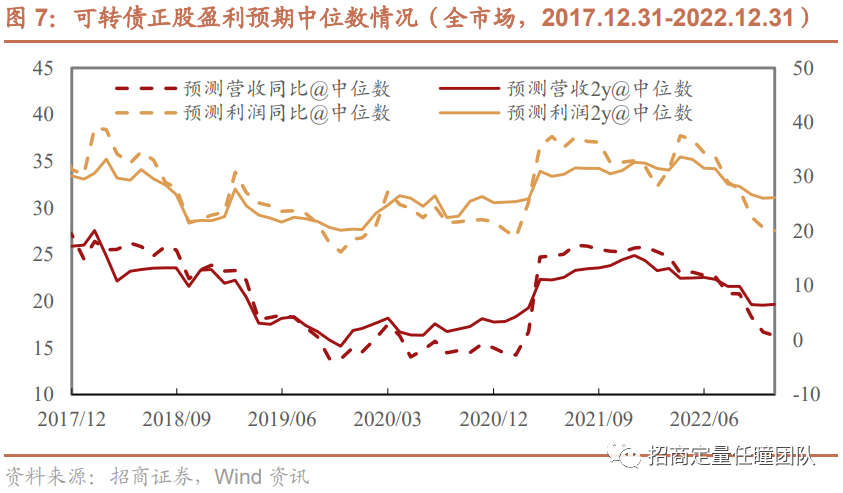

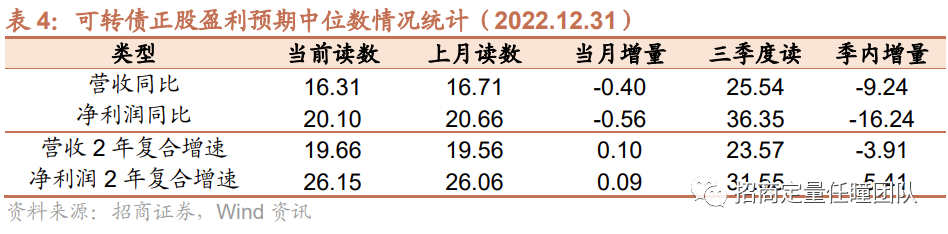

从分析师情绪看,正股盈利预期边际有所企稳。本月正股的分析师一致预测营收同比为16.31%、净利润同比为20.1%,相对上月分别下滑0.4%和0.56%,而预测两年复合增速则出现小幅翻正。边际加速度看,正股盈利预期的下行幅度逐渐企稳,次一财年的预期增速值也相对较高,短期看对转债时间价值的影响缓和,中长期看为平价端提供一定支撑。

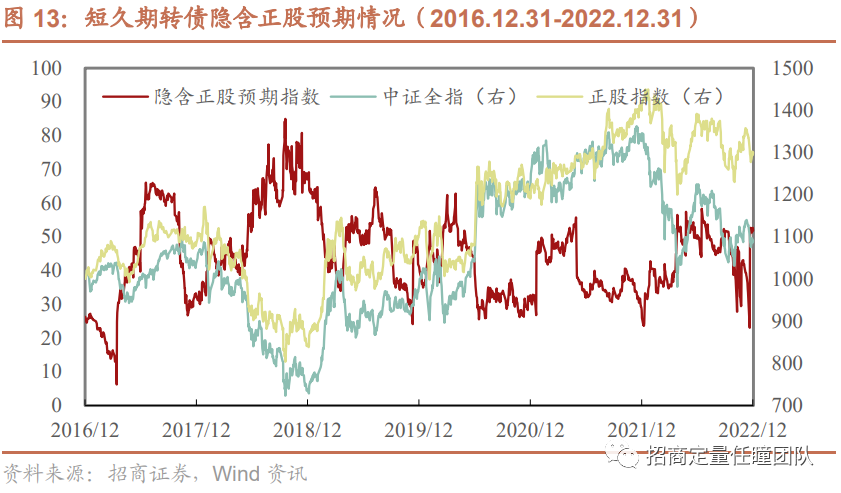

短久期券隐含的正股收益预期回复。筛选短久期转债构造正股市场隐含预期指数,12月指数的读数在12月19日跳降至23.1,随后,正股指数在之后的一周内下跌2.3%。目前,预期指数修复至52.9,处于历史5年期窗口的75分位左右。

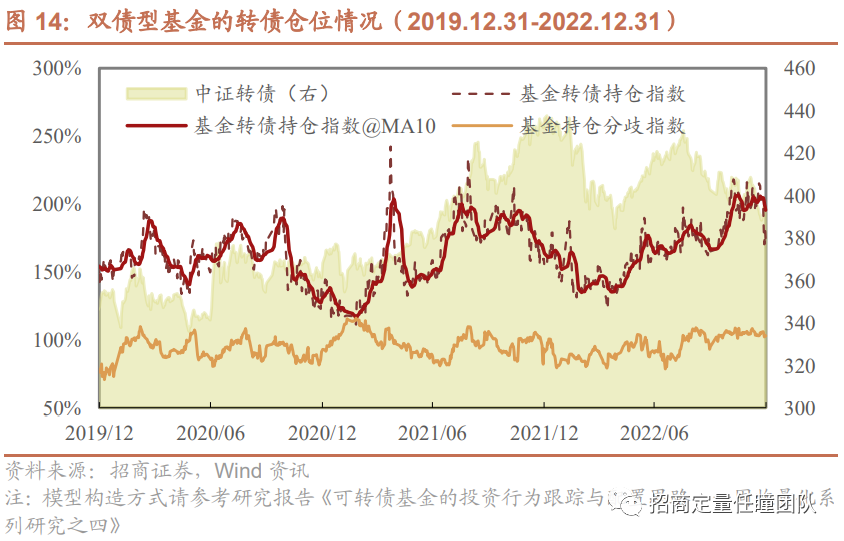

机构行为方面,双债基金降仓明显。以回归模型动态跟踪双债基金的仓位变化,构造双债基金持仓指数。本月指数的读数从11月末的2.1明显下降至1.73,而持仓标准差方面,机构分歧指标的读数录得1.03,与上月基本持平,机构择时观点的分歧度偏高。

『策略组合表现』

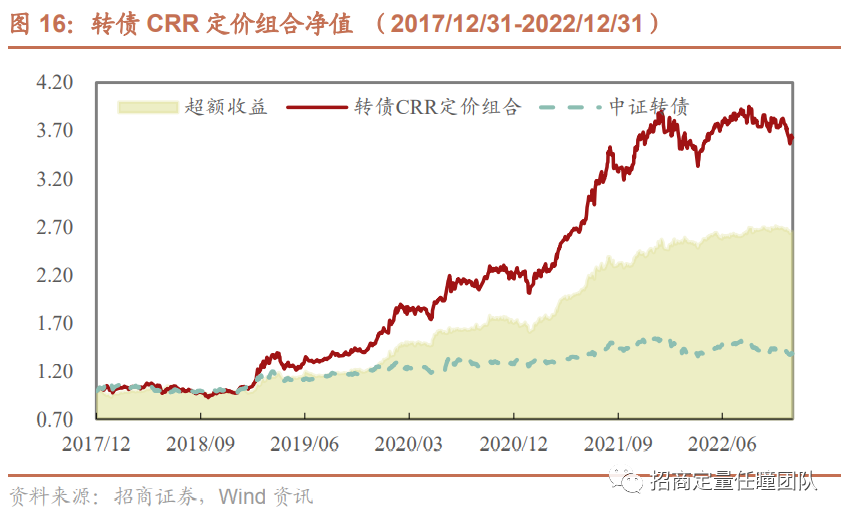

转债CRR定价组合:12月收益率为-4.46%、本年收益率为-2.28%,相对同期中证转债指数的超额收益分别为-1.58%、7.73%。自2017年起的长期年化收益率为29.36%、最大回撤为14.67%、收益回撤比为2。

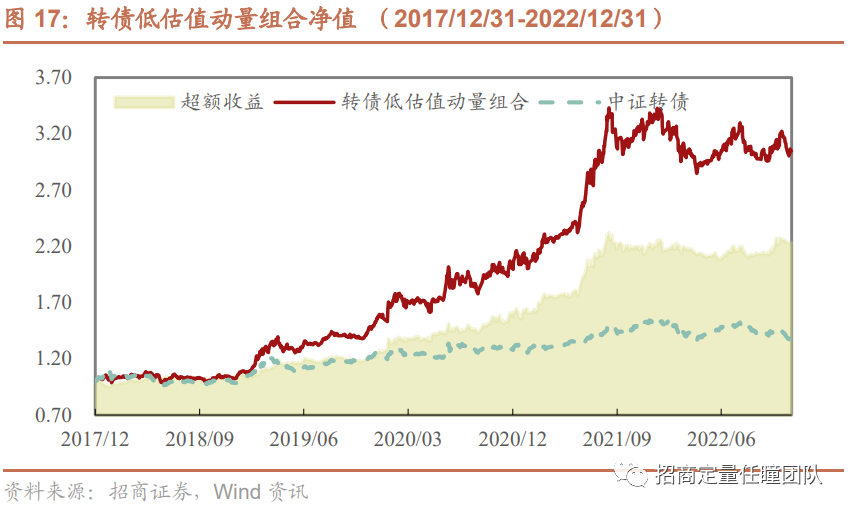

转债低估值动量组合:12月收益率为-4.62%、本年收益率为-7.87%,相对同期中证转债指数的超额收益分别为-1.74%、2.14%。组合自2017年起的长期年化收益率为24.94%、最大回撤为17.02%、收益回撤比为1.47。

可转债市场趋势观察

1.1. 可转债市场表现回顾

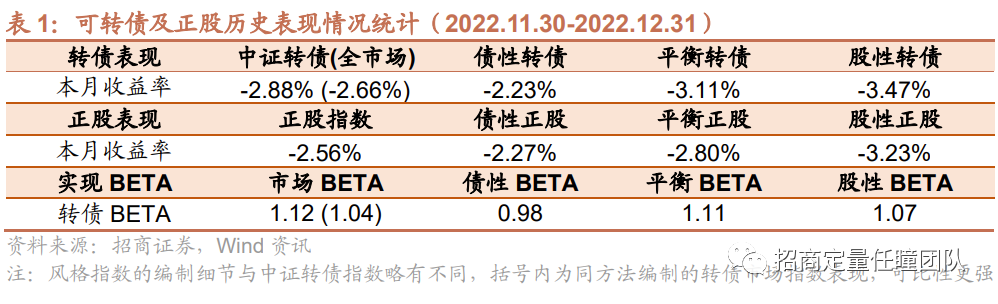

回顾12月,可转债市场整体的已实现收益率为-2.66%,其中平价端的正股指数跌幅约为2.56%,转债总体跌幅略高于正股。由于可转债的收益风险特征随平价水平的变化而变化,我们以平价90和110为分界,将可转债划分为股性、平衡和债性3种风格,以便分析观察。从我们编制的转债风格指数历史表现看,过去1个月内股性、平衡和债性转债分别下跌3.47%、3.11%和2.23%,从BETA值看,转债市场整体的同期已实现BETA约为1.04,在3种风格下分别为1.07、1.11和0.98。其中,股性转债因DELTA较高,更易受正股影响,而债性转债的下跌BETA相对更超预期,说明在平价下调的同时,偏债端还伴随着溢价率侧比较明显的估值压降。

从当前转债市场的绝对价格水平看,3种风格的转债价格中位数分别为140.95元、120.68元和111.75元,全市场价格中位数为116.43元。目前转债市场的绝对价格水处于年内的低点、2020年以来的中低点位,结构上来说,股性转债的价格水平相对最低,反应出市场风格偏斜于偏债端,收益非对称性所带来的安全边际逐渐积累。

1.2. 可转债估值与定价

从过去一个月市场的转股溢价率变化看,转债估值呈现系统性下移。我们通过幂函数模型对全市场转债的平价价值和转股溢价率进行拟合,观察平价中性下的溢价率中枢值变化情况,从测算结果看,最新截面下,高、中、低平价端的溢价率中枢均有所下降,而其中偏债端的降幅相对更大。本月单月内,债性转债的溢价率中位数下行2.5%,股性转债下行0.93%,较强的溢价率压缩加深了债性转债本月的BETA表现,这一结果与各风格指数的测算情况相印证。目前,3种风格转债的溢价率均已来到年内的20分位数以下、2020年来的中性水平附近,短期看有一定的交易性机会。

从衍生品定价角度看,转债市场定价误差有所缓和。我们以CRR二叉树定价模型,计算全市场可转债的理论定价值,由于二叉树模型考虑了转债的内嵌条款、信用利差等因素,因此在定价准确度上较BSM等传统方式而言精度更高。定义可转债的定价偏离度为转债CRR定价减转债市价,当偏离度越高,则说明可转债当前的市场价格越便宜,而从历史经验看,在市场定价偏离度负向程度较深时,往往将伴随有明显的市场回撤。目前截至12月的最后一个交易日,转债市场整体偏离度中位数为-6.01元、余额加权值为-2.78元,分别较11月末修复了1.88元和1.56元,伴随着近期的市场调整,转债定价误差有所缓和,但仍然处于0以下点位,对价格的上行空间仍起到一定制约。

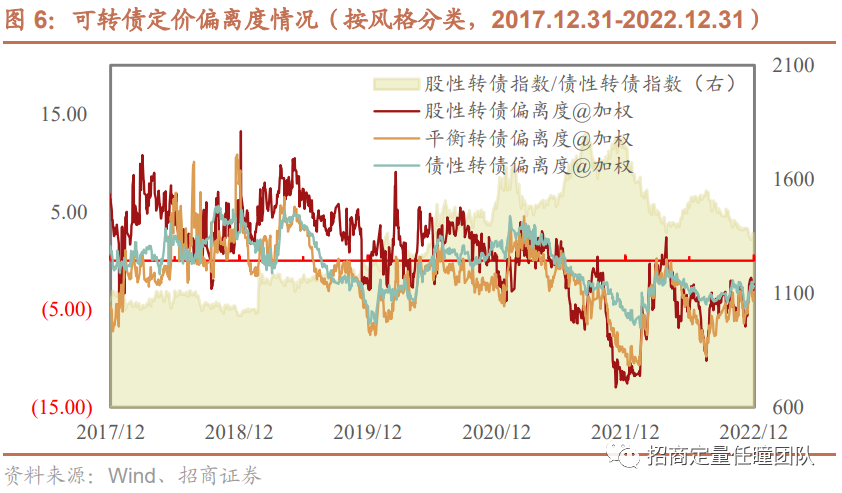

细分到风格层面看,目前股性、平衡和债性转债的定价偏离度中位数分别为-5.47元、-4.85元和-6.45元、偏离度余额加权值为-2.42元、-3.22元和-2.61元,相对上月同期来说,股性端的定价偏离修复力度最强。从趋势上看,2022年8月时,股性转债的市价处于深度溢价,而同期的债性转债具备较高的相对定价优势,但近段时间以来,股性转债的定价偏离度逐渐随着业绩表现的回撤而明显减弱,目前各风格转债的定价误差水平在结构上基本完成再平衡。

分析师情绪看,转债的盈利预期水平自二季度以来呈持续下滑趋势,但边际逐渐企稳。本月全市场转债对应正股的分析师一致预测营收同比为16.31%、净利润同比为20.1%,相对上月分别小幅下滑0.4%和0.56%,在本季度内共累计下滑9.24%、16.24%,而分析师一致预测的未来两年复合增速则出现小幅翻正。从边际加速度看,目前正股盈利预期水平的下行幅度逐渐企稳,而次一财年的预期增速值也相对较高,短期看对转债时间价值的影响缓和,中长期看为平价端提供一定支撑。

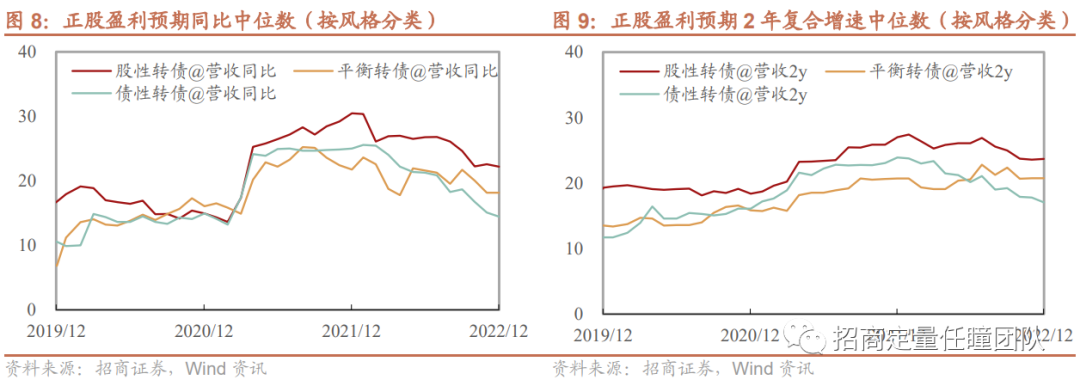

分风格来看,12月股性转债和平衡转债的盈利预期表现要优于债性转债。目前3种风格转债的一致预测营收同比分别为23.7%、20.75%、17.06%,2年复合营收增速分别为31.27%、26.19%和23.18%,除债性转债的盈利仍维持下滑外,其余两种风格的盈利预期边际变化都开始出现企稳或转正信号。

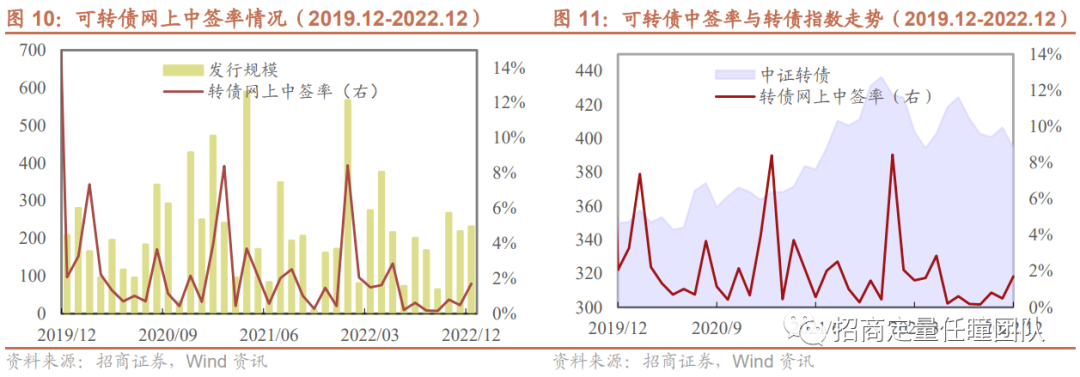

从转债中签率看,本月市场需求尚可。12月可转债发行规模为231.1亿元,较11月多发13亿元,网上中签率为1.7%,相对11月的0.49%有所上升,但仍低于5月时的2.85%。今年以6月为分水岭,平均网上中签率为6月前3.29%、6月后为0.59%,目前配置力量端的需求尚可,但边际上略有减弱。

总体来说,从定量角度看:短期视角下,在经历本轮市场调整后,转债的绝对价格已经较低,积累了一定的非对称性安全边际,且溢价率估值点位偏低,可适当布局正股优质的低价标的,或参与短期交易性投资机会,但从定价误差水平看,转债的弹性空间可能仍受到一定的制约;中长期视角看,伴随着次年正股端盈利预期的修复,可转债在平价端可以在股市上行周期中受到较好的支撑,但在后市利率可能上行的背景下,转债估值空间将受到制约,总体配置价值或弱于股票。

此外,从固收团队的定性观点看(详见报告《转移焦点,专注择券》):随着摊余成本法理财面世、疫情管控换挡等因素,理财赎回压力短期已经缓解,可以判断本轮转债估值调整基本告一段落,往后估值大概率以波动为主,在经济复苏、10Y国债利率未来可能上行的背景下,也很难对估值系统性抬升抱有期待。未来对于转债市场,估值可能会再有波动,但关注焦点不再是估值矛盾,更重要的是在股市上行周期中选择兼具弹性与安全边际的标的。

1.3. 市场隐含预期

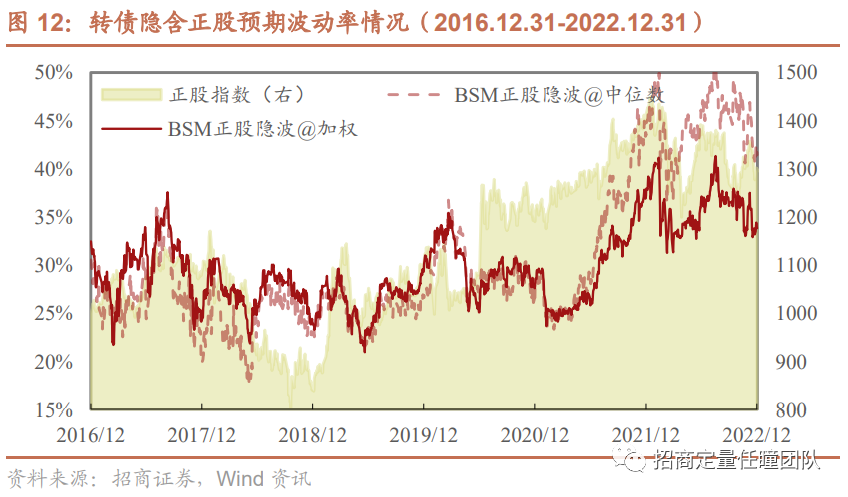

可转债市场隐含的正股波动预期继续回落。如果将可转债看作正股衍生品,则可以根据其市场价格,反向计算出市价内暗含的隐含波动率,以刻画投资者所交易出的转债正股未来的波动率预期,从而警示正股市场的波动风险。我们以BSM模型进行计算,得到全市场转债的隐含波动率中位数和余额加权结果。从测算值看,目前最新的全市场隐波中位数录得41.46%、余额加权值为33.85%,相对11月末的44.67%和35.77%均有所下降,反映出投资者对正股波动预期的减弱,目前转债内涵的隐波水平接近4月末市场调整后的读数。

短久期券隐含的正股收益预期回复。由于短久期转债的价格受到公司长期基本面等因素的影响较小,因此转股溢价率可以被用来反映市场所交易出的短期正股市场预期表现。我们挑选市场中到期时间最短的1/3的转债,以距离到期日的倒数对转股溢价率进行加权,计算得到短久期转债的隐含正股预期指数。从指数当前的最新表现看,近期正股市场的隐含预期在12月19日跳降至23.1,随后,正股指数在之后的一周内下跌2.3%。目前,预期指数读数回复,录得52.9,处于历史5年期窗口的75分位左右。

1.4. 机构行为观测

双债基金降仓明显,观点分歧仍较高。我们将持仓中含有较大比例纯债和可转债的基金分类为双债基金,以回归模型动态跟踪其可转债仓位变化,同时考虑新成立基金的影响,编制双债基金的转债持仓指数和持仓分歧指数,分别反映机构投资者在可转债上的仓位变化趋势和标准差分歧。从最新数据看,目前双债基金持仓指数 的读数从11月末的2.1明显下降至1.73。而从持仓标准差看,机构分歧指数的读数录得1.03,与上月基本持平,维持在7月以来的高位,机构择时观点的分歧度仍然较高。

(注:双债基金指数以2019.6.30为基日,基点为1。其中,持仓指数以每日双债基金的转债仓位中位数变化量累乘得到,分歧指数则是以双债基金的转债仓位标准差变化量累乘得到,此编制方法主要避免了纳入新成立基金时,因持仓水平中枢差异所导致的跳变)

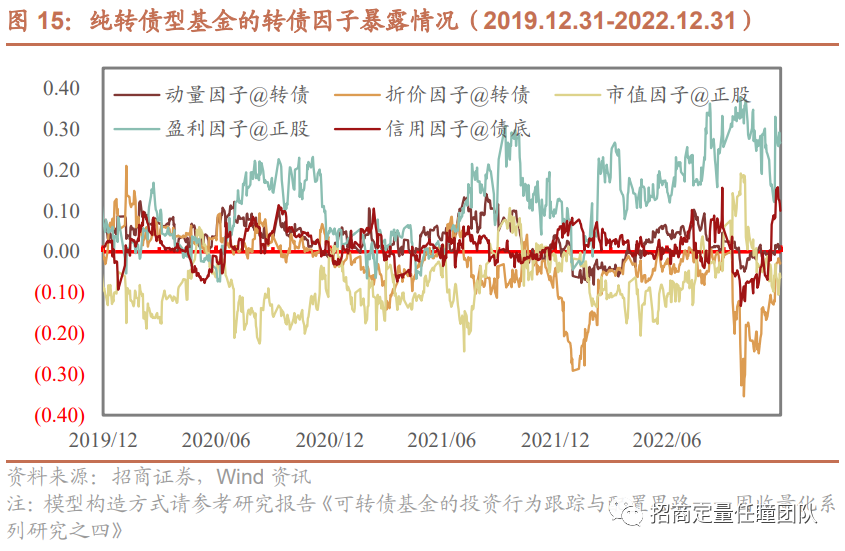

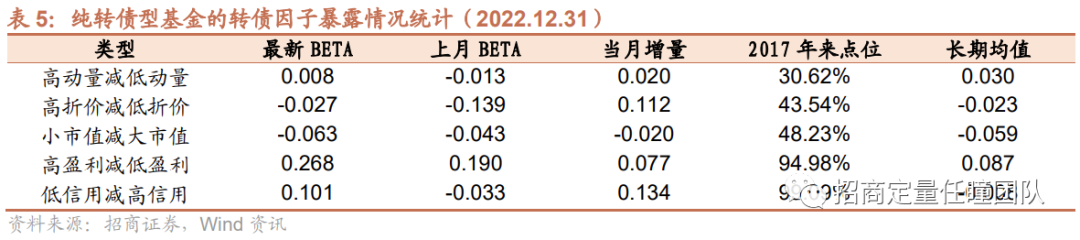

目前机构持券仍以正股成长性为主要导向,信用和定价因子暴露提升。我们以编制的各类转债多空因子作为解释变量,对转债基金的持仓风格进行拟合拆解,从测算结果看,机构长期看更青睐有着一定动量效应的、正股高盈利的、以及正股大市值的转债。目前最新的测算数据显示,机构的盈利BETA相对上期上升了0.08、折价BETA上升了0.11,信用BETA上升了0.13。近一个月来,转债基金择券观点仍以正股成长性为主,提升了对低信用、低估值券的关注度。

可转债策略组合推荐

2.1. 转债CRR定价组合

转债CRR定价组合的核心指标构造方法可以参考我们的研究报告《可转债定价与套利策略初探——固收量化系列研究之三》,组合择券方式为通过寻找当前市场价格相对CRR二叉树理论定价而言最低的一系列转债进行持有,具体测算框架如下:

我们对截面转债进行了多个维度的初筛,以确保标的的可投性。从理论上来说,CRR定价组合博弈的是可转债市场价格的定价误差回归的收益,与高频的交易环境更为适配。从月度再平衡下的测算结果看,策略组合的11月收益率为-4.46%、本年收益率为-2.28%,相对同期中证转债指数的超额收益分别为-1.58%、7.73%。组合自2017年起的长期年化收益率为29.36%、最大回撤为14.67%、收益回撤比为2、月度胜率为63.33%。

2.2. 转债低估值动量组合

转债低估值动量组合的构造原理可以参考我们的研究报告《也议转债估值——固收量化系列研究之二》,组合择券方式为通过寻找当前转股溢价率水平处于相对低位的、且正股具有一定上行趋势的一系列转债进行持有,具体测算框架如下:

转债低估值动量组合的阶段收益弹性可能高于转债CRR定价组合,但整体风险波动也更大。从月度再平衡下的测算结果看,低估值动量组合的11月收益率为-4.62%、本年收益率为-7.87%,相对同期中证转债指数的超额收益分别为-1.74%、2.14%。组合自2017年起的长期年化收益率为24.94%、最大回撤为17.02%、收益回撤比为1.47、月度胜率为61.67%。

重要申明

风险提示

本报告图表中列示的数据结果仅为对市场各资产历史表现的客观描述统计,不构成投资收益的保证或投资建议。

分析师承诺

负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

本报告分析师

任瞳 SAC职业证书编号:S1090519080004

王武蕾 SAC职业证书编号:S1090519080001

研究助理

免责申明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队