徐治彪的看好医药与复盘,及两位黑马

行业涨涨跌跌,也不能妨碍对四季报的跟踪,尤其是 EarlONE 中持有的几位。

今天来看看徐治彪,顺便聊聊医药。

徐治彪继续加仓医药

徐治彪,EarlETF 的老读者不陌生。我在去年末更新 2024 版 EarlONE 基金清单时,就说过徐治彪作为医药股起家的基金经理,是少数的“人间清醒”,一直以小众持股风格投资医药股,所以在 2021 年我发掘不抱团基金经理时发掘出来并一路持有。

在之前的很长一段时间里,徐治彪都屡屡提示医药股的风险,不过在 2023 年的下半年,他的态度开始乐观起来。

在近期公布的国泰大健康(001645)的 2023 年四季报中,他明确了加仓行为:

四季度基本维持了三季度的持仓和策略,略微变化是四季度增加了部分医药持仓,增加了困境反转的底部公司,减少了部分新能源持仓,整体来说组合继续围绕业绩高增长、低估值的优质龙头布局,相对均衡地配置在医药、品牌服饰、汽车零部件以及困境反转的部分公司,从结果来看四季度单季度跑赢沪深300大概2%左右。

关于医药,徐治彪在《大咖研习社 | 国泰基金徐治彪:新旧动能转换,关注医药汽车机器人》聊了更多,这里引述一点关键论点:

现在这个阶段就怎么做呢,我们要去找一类资产,它退可守,进攻的时候如果风险偏好起来了,其实也能进攻。医药就比较符合了。医药从21年一直跌到去年三季度,很多公司跌了80%,甚至90%。现在的医药可能跟13年-15年有点像,市场环境(流动性和经济环境)跟13年-15年也有点像,但是风险偏好层面上不一样,风险溢价层面上不一样。所以我们要静待风险溢价的回升,风险溢价的反转。

医药因为过去跌幅巨大,大部分公司是非常便宜的,同时现金流、ROE都比较好,行业地位也比较确定。这类公司估值已经是历史极限附近,如果业绩还能够维持相对比较高的增长,那假设市场不好,就赚业绩的钱。

我是一个典型的看估值的基金经理,相信均值回归,相信长周期来看估值是很重要的,争取既赚业绩又赚估值的钱。这个阶段的医药里面确实具备一些极度的低估值,比如说典型的像国药剂、药店这些资产,就是特别便宜。今年的医药环境让我想到18年,18年市场全年下跌,但是18年上半年医药涨幅非常好的,只是医药下半年崩盘了。上半年为什么会好呢?医药是相对刚需的稳定性行业,医药往往是在上半年表现不错。

我觉得是退可守,进攻的时候因为它估值极度便宜,它也可以拔估值,甚至有一些国企改革的期权。但是医药我们也客观去讲,这个行业赛道特别分散,细分赛道特别多,有些东西还没有到买入的机会,要更看中的是业绩、估值、筹码和边际的变化。按照这个思路去选医药,能够选到不错的一堆资产,但是也能看到一堆风险。所以医药整体来说肯定是机会比原先好一点(一些结构性的机会),但是也有一些风险。

徐治彪看好医药的思路,其实也是我偏爱徐治彪的原因。

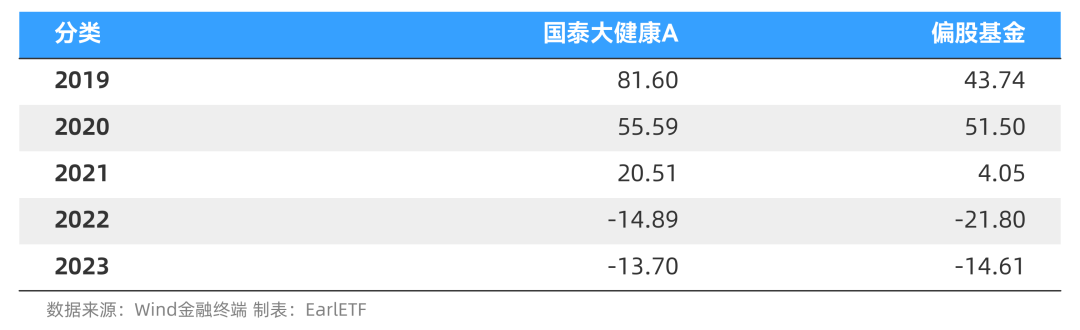

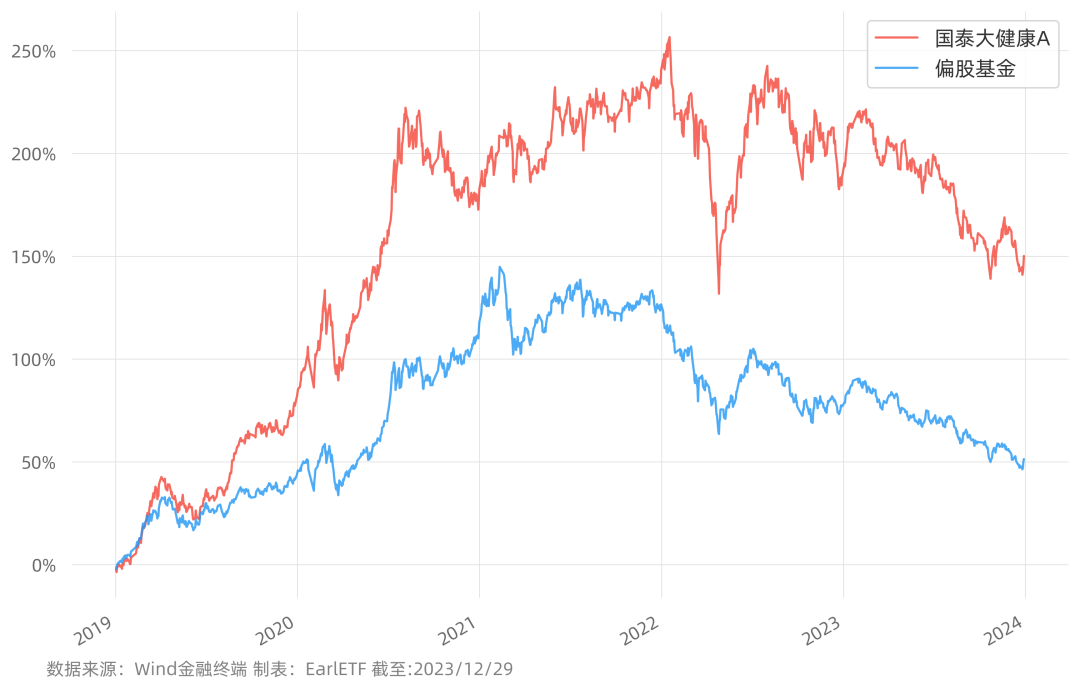

以 2023 年来看,徐治彪表现其实并不算好,无论是旗舰的国泰大健康还是我放入 EarlONE的国泰研究优势A(009804),都不似 2022 年那么抗跌,至多是比偏股基金指数略好。

但是,徐治彪本质上是一位成长型基金经理,虽然我很偏爱他“看估值”的特性,但也不会完全按照价值型基金经理去要求他。我之所以将其一直保留在 EarlONE 中,也就是看中他的进攻性,类似于国泰大健康2019年和 2021 年那样的进攻性。

细看 2019 年至 2023 年国泰大健康的走势对比,这种进攻强还有防守的特质,还是比较明显的。

在四季报中,徐治彪也反省了新能源标的对组合的拖累,这或许是 2024 年他的基金除了医药之外,最大的一个“胜负手”。

四季度或者全年角度,新能源相关标的给我们组合带来了严重的拖累,这个我们需要深度反省,要么认为选择的标的有阿尔法,要么介入过早,对产业去产能系统性杀估值低估了杀伤力,后期投资过程中需要引以为戒。

而对于新能源汽车产业链,他是这么看的:

相比去年年初的时候,汽车零部件的投资现在更有性价比,这是我很看好的一个赛道。中国在去年汽车出口是491万辆,接近60%多的增长,已经超越日本,成为全球汽车出口量最大的一个国家,已经走出国门了。汽车原先是电动化,未来可能还要走智能化方向,这是一个巨大的赛道。

长周期来看,我们的城镇化到了一定阶段之后,经济中枢是往下走,它是结构转型,所以我提出经济新旧动能转化。这时候就需要找到哪一类资产代表未来可能是一个新的方向。比如在15、16年找到新能源汽车,或者经历了18年补贴退坡之后,在19年这个产业真正到了从商业角度不需要靠补贴能够进入到产业的大周期。

2023 年实现两位数收益的李海

这次看徐治彪的同时,顺便也看了几位国泰基金 2023 年表现更好的基金经理的四季报。

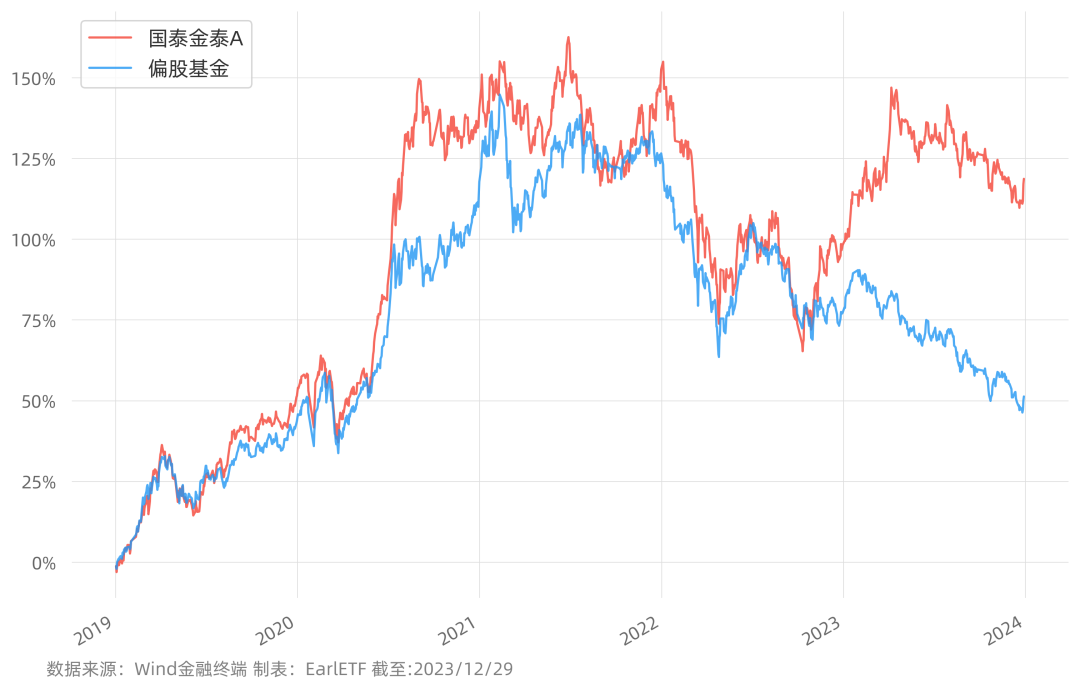

最值得关注的,或许是管理国泰金泰(519020)的李海。在国泰基金,国泰金 X 都是十几年前左右成立的基金,也算是国泰的一大品牌。其中国泰金泰更是从中国公募市场第一只基金——基金金泰转型而来,从 2017 年11 月 21 日开始转型为灵活配置性型基金。

李海从 2017 年1 月开始管理国泰金泰迄今,也有相当年数了。下图是 2019 年至 2023 年的走势对比,单看牛市几年,不算出众,但也跟足偏股基金指数,并时有领先。

但进入艰难的 2023 年,才大放异彩。国泰金泰当年上涨 10.38%,逆风局很是漂亮。值得注意的是,国泰金泰是一只基准锚定沪深300指数的基金,从李海上任有完整年度的 2018 年迄今,每一年都跑赢了偏股基金指数也跑赢了沪深300指数。

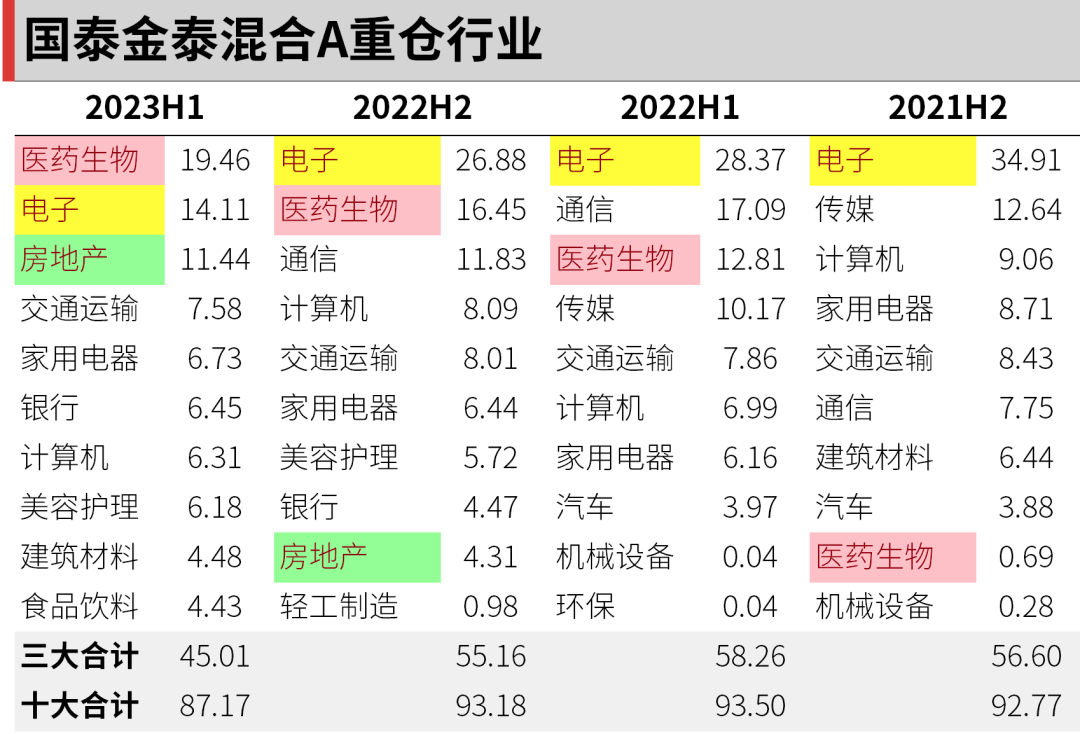

2023 年能有这样的表现,电子、传媒、计算机的重配显然功不可没。但也要注意的是。我觉得李海比较难得的一点就是在行业相对均衡(重仓不超过 30%)的前提下,始终在进行行业的适度轮动,比如对传媒比如对医药。

从最新公布的十大重仓股,可以看得出李海是在权重股总体稳定的前提,做一些定向的加减仓,有些权重显著上升,有些则是控制加仓幅度。

个股信息仅供参考列示,不构成投资建议或承诺。市场有风险,投资需谨慎。

在今年的四季报中,李海强调了他自身“价值成长”的投资风格,即以合理或低估的价格买入优质企业,长期持有,伴随公司成长。这与徐治彪强调的长坡厚雪是一致的。

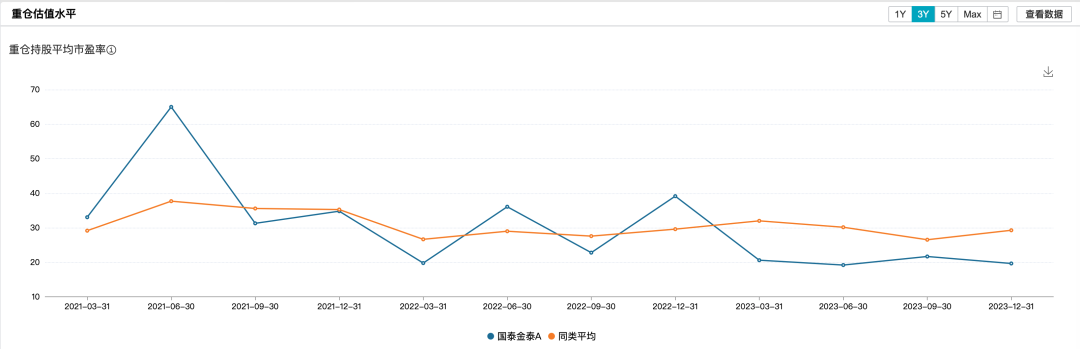

所以看重仓股的估值,的确比同类低一点,属于成长和价值兼顾的。

对于当下市场,他认为:

市场普遍对当前的经济复苏强度感到悲观,但我们认为这是在房地产行业没有正贡献的前提下实现的复苏,其本质是强韧性的表现,是质量较高的复苏,我们可以对其持续性有更多的期待。在此背景下,优质企业将获得更好的发展空间和发展前景。展望未来,我们认为2024年将是一个全新的起点,在高质量发展的总指引下,我们将大踏步向着中国式现代化迈进,一些重大的投资机会已经形成。

赵大震肩负金鹿的转型

在看李海的时候,顺便还发现国泰另一位有意思的基金经理——赵大震。

赵大震管理的是国泰金鹿(020018),也是金字头的老牌基金。不过赵大震是新人基金经理,2022年6 月才开始管理国泰金鹿。国泰金鹿原来是一个保本基金,在转型开放后,初期采用“红利优选”策略。在这次四季报强调了未来的转型:

我们逐渐将本基金的投资策略由“红利优选”向“价值成长”转型,两种策略的本质都是价值投资,只是前者更稳健一些,对成长性的要求更低一些;后者的波动性可能会略高,但预期收益率也更高。“价值成长”是我们更擅长的投资策略,也是更适合当前市场环境的投资策略。

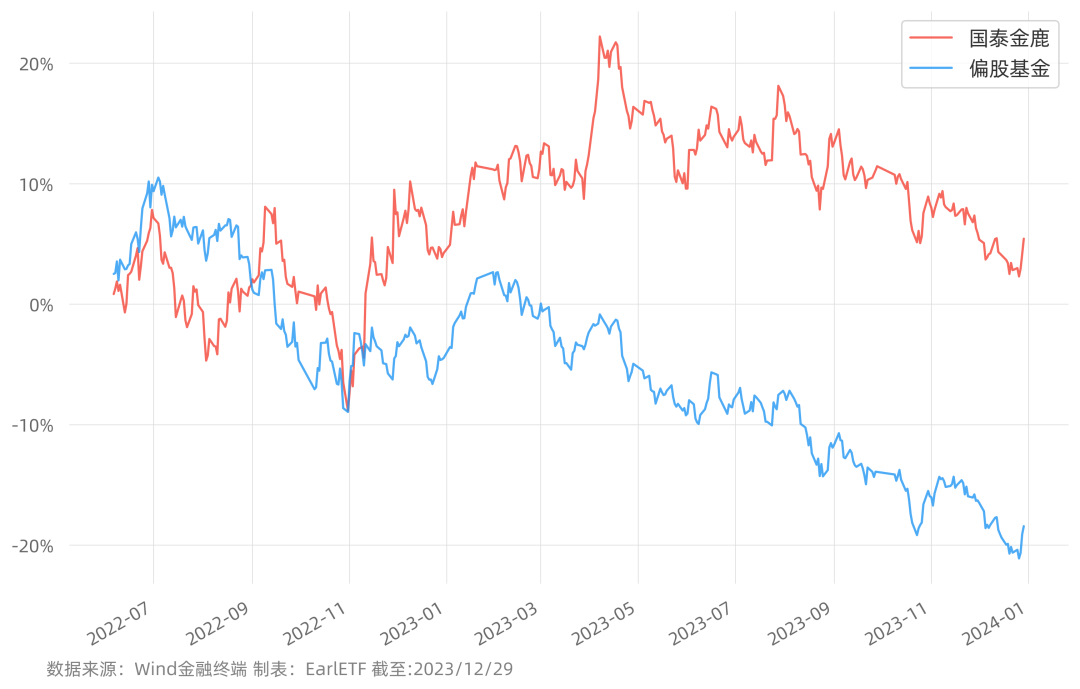

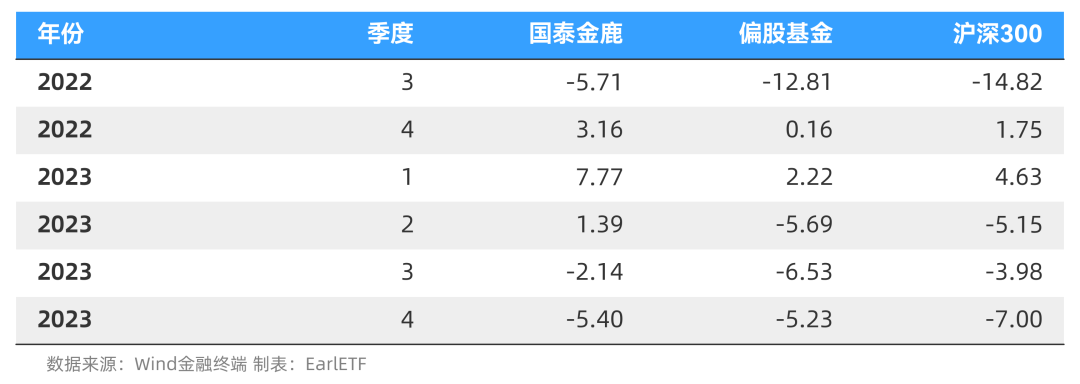

下图是接任至 2023 年的表现,还算是相当稳健的。

更难得的是,赵大震掌管国泰金鹿后,恰巧是主动基金频频跑输指数超额不在的年份,赵大震任职以来取得5.41%的绝对收益,同期沪深300下跌15.97%。

四季报自述中,赵大震强调了自身的“价值成长风格”。对于后续的市场发展,他比较看好反弹的弹性。行业偏好上,“深入挖掘经受周期底部出清压力考验,基本面上具备韧性、估值处于底部的优质个股”还是很有代表性的思路。

展望2024年,企业盈利方面,我们认为:随着经济和PPI价格周期企稳,企业盈利大概率正增长,更多的公司处于盈利的低点,会在2024年进入内生性复苏周期;结构上看,尽管房地产未必能够看到较强的向上弹性,但代表中国经济转型方向的部分行业,经过两年的调整目前处于周期低位,随着行业供给出清和格局改善,2024年有望进入下行周期尾声和上行周期。

利率环境方面,我们认为:考虑到美国居民部门消费韧性、企业部门有息负债压力、政府部门财政扩张空间均面临约束,2024年中美央行政策大概率将阶段性同步化,打开国内的货币政策宽松空间,从而可能会给A股带来超预期向上拉动的弹性。

具体到投资机会上,一方面,我们积极寻找新的产业主线方向,另一方面,深入挖掘经受周期底部出清压力考验,基本面上具备韧性、估值处于底部的优质个股,把握Alpha行情。

本篇文章来源于微信公众号: EarlETF