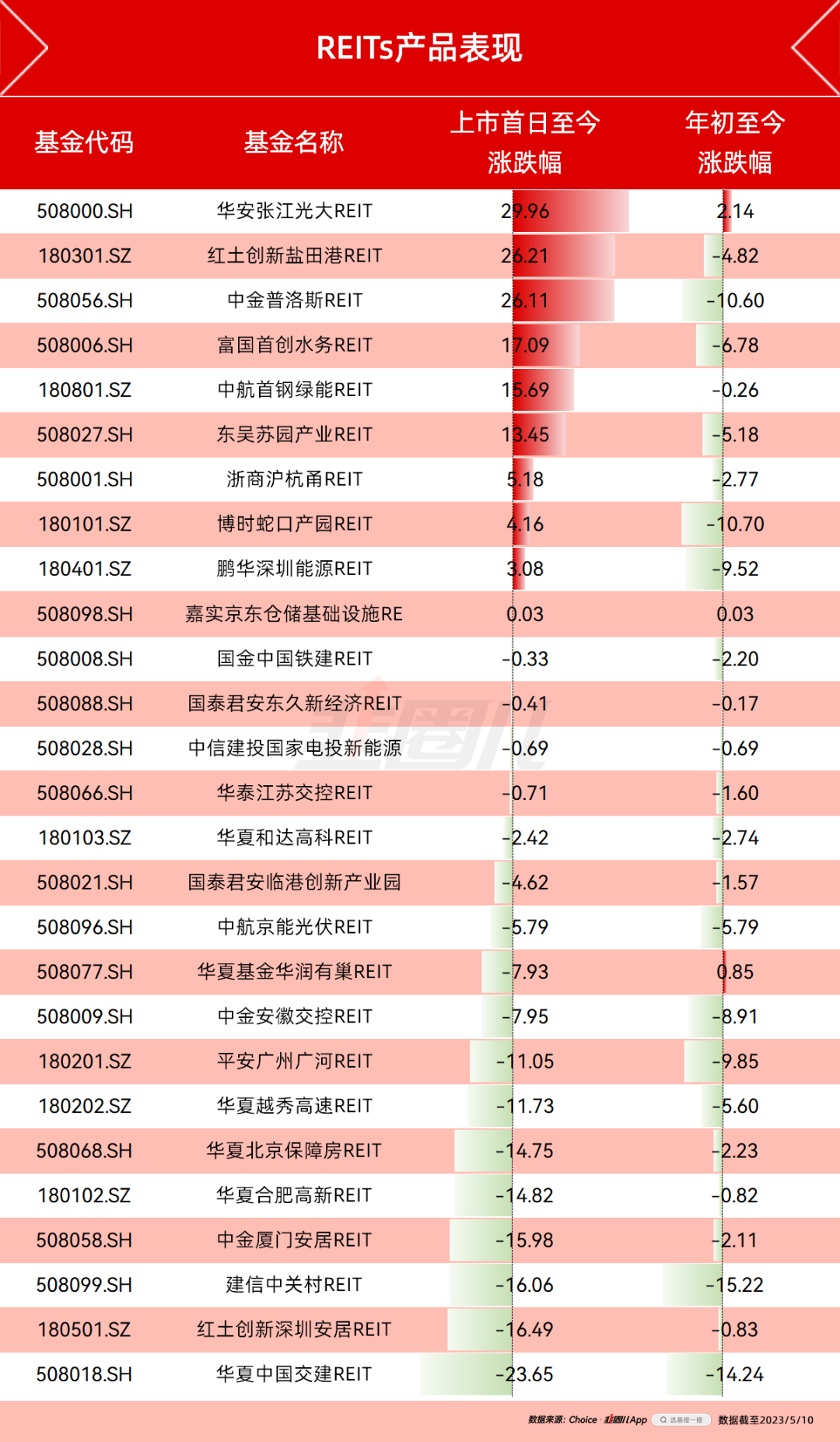

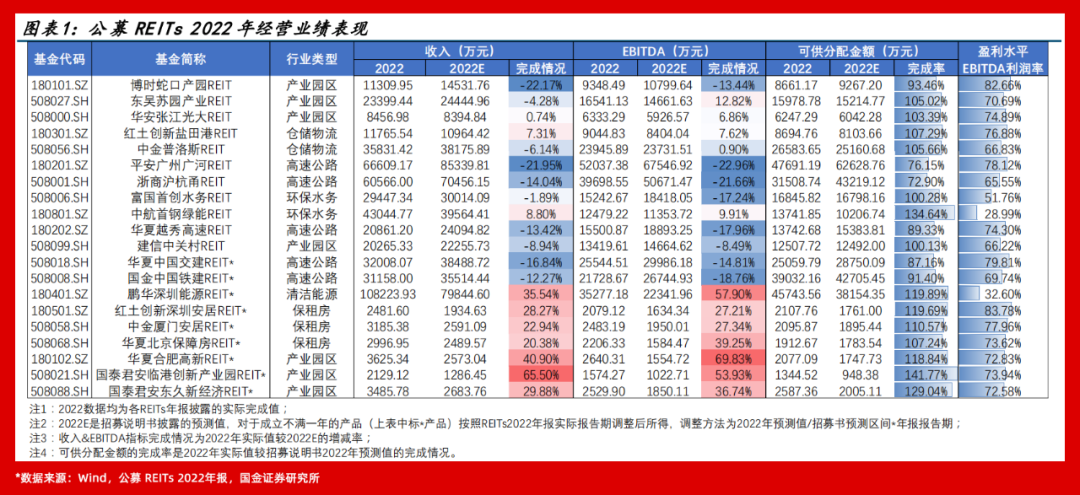

从基金到个股、从债券到权益,无一不在他的涉猎范围之内。虽然涉猎范围很广,但是他对于投资有一个雷打不动的原则,喜欢低位埋伏,据说之前在某某科技上大赚了一笔。REITs产品一路下跌,中证REITs指数的点位已经跌破了指数成立之初的1000点。特别是今年以来,REITs指数加速下跌,年内跌幅接近10%。而且,相对于权益市场,REITs市场显得更加寒冷,这点在REITs指数相对于沪深300指数的超额收益走势中也有所体现。在目前上市的这27只产品中,上市首日至今能够实现正收益的只有10只,占比不到40%。更令人唏嘘的是,年初至今中证纯债债基指数上涨1.58%、中证偏股基金指数下跌不到3%,再看看中证REITs指数10%的跌幅。衣食住行,这是人类最基本的生存需求,也最直观地反映经济情况。在已上市的REITs产品中,高速公路、产业园区类型的REITs占据了半壁江山,2022年,疫情封控尚未结束,诸多限制也直观地反映在了REITs产品的年度报告中。平安广州广河REIT,浙商沪杭甬REIT,国金中国铁建REIT这三只高速公路类REITs在2022年EBITDA的完成率分别只有80%左右。如果用权益市场中的话来说,它们的业绩分别只有预期的80%。产业园区类REITs的业绩表现稍微好一些,但某些产品依然出现了业绩下滑,比如博时蛇口产业园REIT2022年EBITDA的完成率不到90%。对于REITs产品来说,它们自身的成长性其实是不高的,所以,投资者就会更加看重底层资产经营的稳健性。就好比权益市场的投资者,高成长与高分红,咱总得占上一个吧。但现在REITs产品的现状是,成长性看不到,经营稳定性还出了问题。这自然会引起投资者的不满,用卖出表达自己的观点。而且,这个问题还不是最关键的,经济嘛总归会有周期,大不了我就一直扛到周期反转。最棘手的问题是,我们还要在经济周期的打压下,多承受一个政策周期。在2022年产业园REITs产品的中报中,我就发现很多产业园为了给租户让利,主动减免了部分商户的租金。一些高速公路类REITs也时不时搞一个降费来促进经济活跃。倘若阁下是经济个体,当然觉得降费是一桩幸事,但如果阁下是REITs产品的投资者,对于消失的现金流,又该如何应对呢?募集说明书中对于REITs底层资产盈利能力的预测大多是基于未来租金、高速费持续小幅上涨的基础之上的。而这种前后反差不仅伤害了REITs资产的盈利能力,更伤害了REITs产品估值逻辑。我说这是REITs界的戴维斯双杀,诸位爱卿,谁赞成,谁反对?前几天,听到一位基金经理分享自己对于“中特估”的看法。她说“中特估”的投资方式可能是最简单的,只需要在超跌的时候买入,在价格回归正常价值的时候卖出。令狐冲接了一句,“恩,跟我一贯的作风一样,都是左侧布局。”哎,如果我们仔细想一想,REITs又何尝不是一种“中特估”呢?成长性不高、重资产、盈利能力相对稳定、高分红,甚至连时不时牺牲一下盈利能力为社会做贡献这点都十分相似。2020年开始,民营企业的日子不好过,很多民营企业家都在资金链断裂的边缘徘徊。为了挽救我们的民营经济,各个银行都制定了对于小微企业的放款指标。从客观上说,这笔款项的风险大不大?肯定是大。对于银行未来的资产质量有没有影响?肯定是有。对于股东利益是不是一种伤害?肯定是。结果就是2020-2021年,大家都涨了,就银行和几位难兄难弟没动换。是不是感觉很熟悉了?是不是和当下REITs产品的境遇非常相似?但是后面大家也都看到了,银行在蛰伏了这么久之后,于今年迎来了一次爆发。在这个过程中,我们看到了“中特估们”面临的政策风险,但是我们也看到,它们的盈利模式,也就是所谓的投资逻辑的基石没有变。只要基石还在,盈利能力、估值逻辑终归会随着经济一起复苏。REITs其实也是一样,现在我们看到了它的诸多不是,但它们长期的经营逻辑没有变,一直是收租。景气的时候收得多一点,不景气的时候少一点,但终归是旱涝保收的一桩生意模式。更何况,2022年盈利不及预期,降费政策等等已经充分反应到了二级市场的价格中了。但令狐冲不太满意,因为他真的准备买一些,非要让我给他一个好的投资建议。也算是给我一个机会吧,毕竟我现在已经不敢给同事推荐基金了,幸而令狐冲家底厚,不怕亏。出行是一个高贝塔行业,它对于经济周期的敏感度更高,而且,从最新的一季报数据看,高速公路的业绩修复情况是最好的。

高速项目基本面出现较为明显修复,不同项目统计口径下车流量较22年同比平均上升8.5%,本期经营收入亦有提振,较22年同比平均上升14.2%,其中客车占比较高项目经营修复相对明显。而且,一些高速REITs还迎来了原始权益人的回购以及基金管理人的自购。这起码可以证明原始权益人及专业机构对于后续资产回报的看好。我想,听完我的陈述,令狐冲心理应该已经有了一个选择。“没事,就是一个资产配置,最近在股市里赚太多了,买点REITs对冲一下。”哎,有钱人的生活就是这么朴实无华。

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿

本文链接:https://17quant.com/post/%E8%BF%99%E7%B1%BB%E4%BA%A7%E5%93%81%E4%B9%9F%E6%98%AF%E8%B7%8C%E8%B7%8C%E4%B8%8D%E4%BC%91%EF%BC%8C%E8%AF%B4%E5%A5%BD%E7%9A%84%E6%94%BB%E5%AE%88%E5%85%BC%E5%A4%87%E5%91%A2%EF%BC%9F.html 转载需授权!