市场震荡收跌,价值风格崛起—A股7月第1周(7.1-7.7)因子周报

A股市场7月第1周(7.1-7.7)因子周报

——市场震荡收跌,价值风格崛起

投资要点

Ø 市场震荡收跌,价值风格崛起

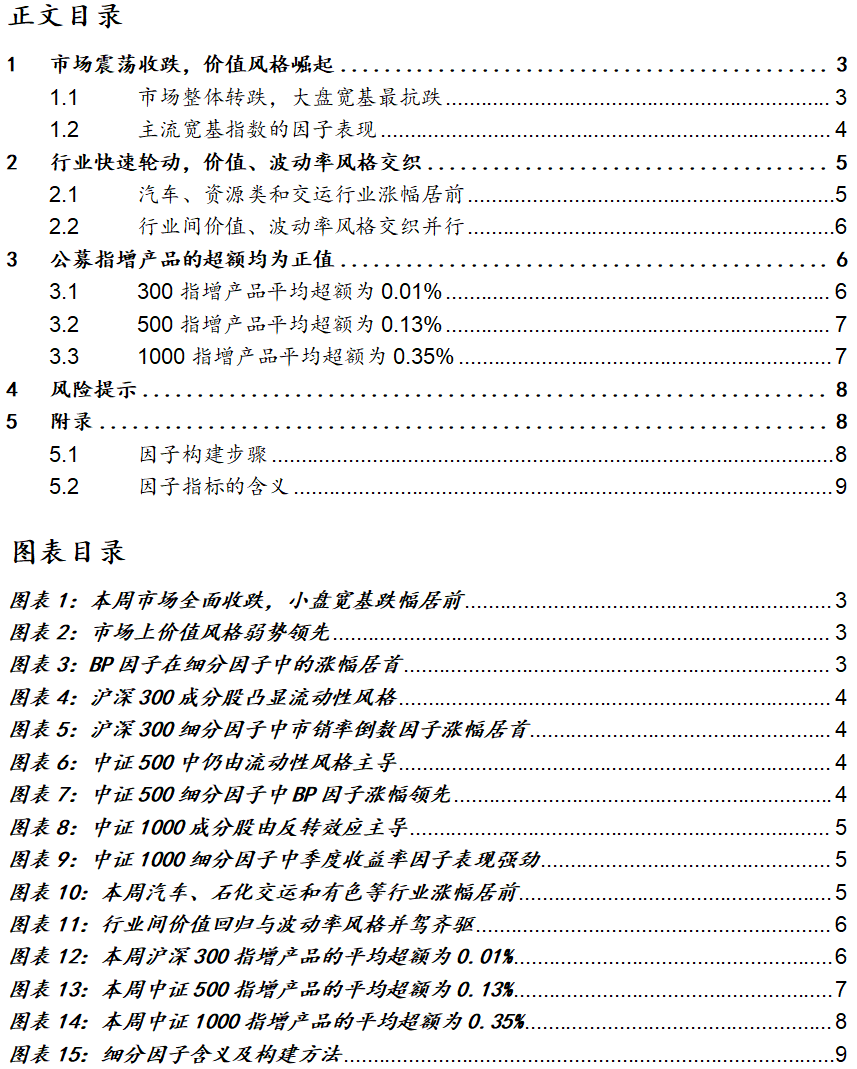

本周A、H股市均震荡收跌,中证全指、恒生指数分别跌0.59%、2.91%。A股宽基全盘走低,上证50跌0.1%,创业板指跌2.07%。市场风格方面,价值因子收益领先,本周收涨1.3%;动量因子跌幅再度扩大,并以-3.24%的回报垫底。

Ø 行业快速轮动,价值、波动率风格交织并行

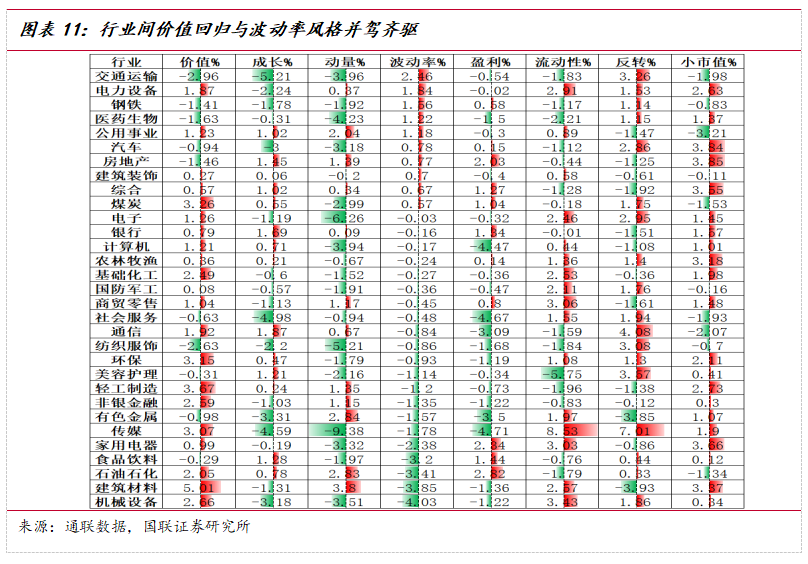

汽车交运、资源类行业领涨,行业间价值、波动率风格并举。本周汽车、石化、交运行业以超2%的收益位居行业前3。有色、钢铁、煤炭行业也以超1.3%的收益位居行业前10。在这些领涨的行业中,煤炭、非银、石油石化行业的价值因子涨幅大于2%并在各行业间位居前10。交运、钢铁、汽车行业的波动率因子回报则均在0.78%以上,这在全行业处于前五的水平。这些都表明,在行业快速轮动的行情中价值、波动率风格交织并行。

Ø 主流公募指增产品的超额全部为正

本周沪深300的指增产品平均超额为0.01%,最高为1.29%,最低为-1.76%;中证500指增产品的平均超额为0.13%,最高为0.87%,最低为-1.47%;中证1000指增产品的平均超额为0.35%,最高为1.41%,最低为-0.92%。

Ø 风险提示

本报告仅作为投资参考,相关指标的计算均基于合理逻辑,组合过往业绩并不预示未来表现,亦不构成投资收益的保证或投资建议。

正文目录

正文

1. 市场震荡收跌,价值风格崛起

1.1. 市场整体转跌,大盘宽基最抗跌

Ø 市场无显著风格,价值因子弱势领涨

2023/7/3-2023/7/7期间A、H股市均震荡收跌:港股恒生指数跌2.91%,恒生科技微跌0.26%;A股同样掉头转跌,中证全指收跌0.59%。主流宽基指数全面走低,其中上证50仅微跌0.1%、科创50、创业板指分别下跌1.32%、2.07%。

市场风格层面,价值因子弱势领先。本周A股市场上风格特征并不显著,价值因子以1.3%的收益在大类因子中弱势领先。另外两个取得正回报的流动性、小市值因子收益分别为1.03%、0.87%。另一方面,动量因子的跌幅再度扩大,其本周收益为-3.24%。

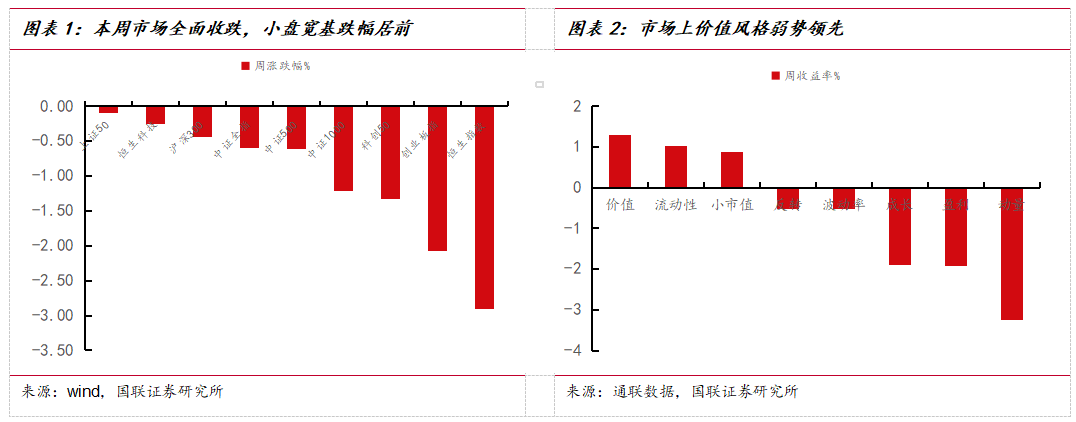

Ø BP因子在细分因子中的表现最优

从细分因子的表现来看,BP因子在细分因子中领涨,ROE因子表现最差。本周在细分因子中,价值类别的细分因子整体表现较好,BP因子以1.38%涨幅居首,市现率倒数、市销率倒数和股息率因子的涨幅也均超过1%。另一方面,盈利类别的细分因子大都表现不佳,ROA、ROE因子的收益分别为-3%、3.45%。

1.2. 主流宽基指数的因子表现

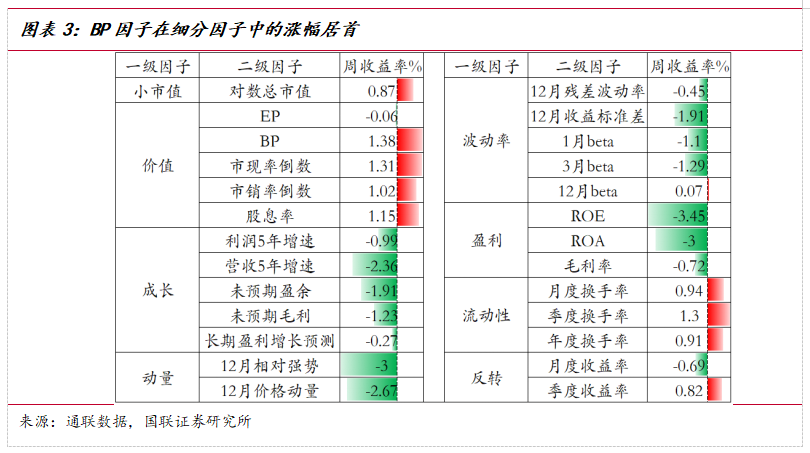

Ø 沪深300内凸显流动性风格

沪深300指数内流动性因子在大类因子中涨幅居首,市销率倒数因子领涨细分因子。本周沪深300指数内流动性因子收益率为2.25%,价值因子的涨幅为1.8%;其他大类因子的收益均不及1%,小市值因子更以-2.09%的回报垫底。在细分因子中,市销率倒数因子以2.71%的收益领先,次之为收涨2.05%的市销率倒数因子;垫底的未预期盈余和营收5年增速因子回报分别为-2.91%、-3.17%。

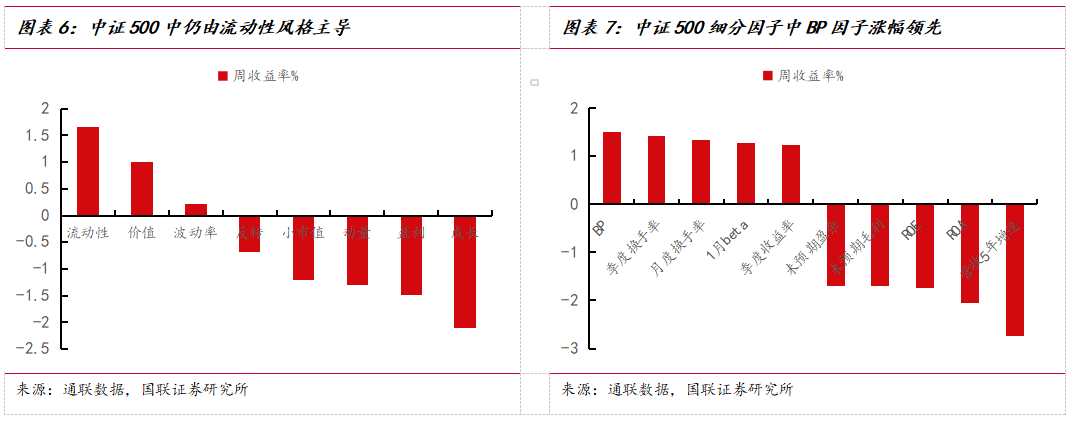

Ø 中证500仍由流动性风格主导

在中证500成分股内,流动性风格再度占据主导地位。在中证500的大类因子中,流动性因子再度以1.65%的涨幅居首,次之的价值因子涨1%;其他因子的表现均较为弱势,跌幅最大的成长因子下跌2.11%。在细分因子中,BP因子收涨1.5%居首位,季度换手率因子涨1.43%;另一方面,ROA因子下跌2.06%,营收5年增速因子收跌2.73%。

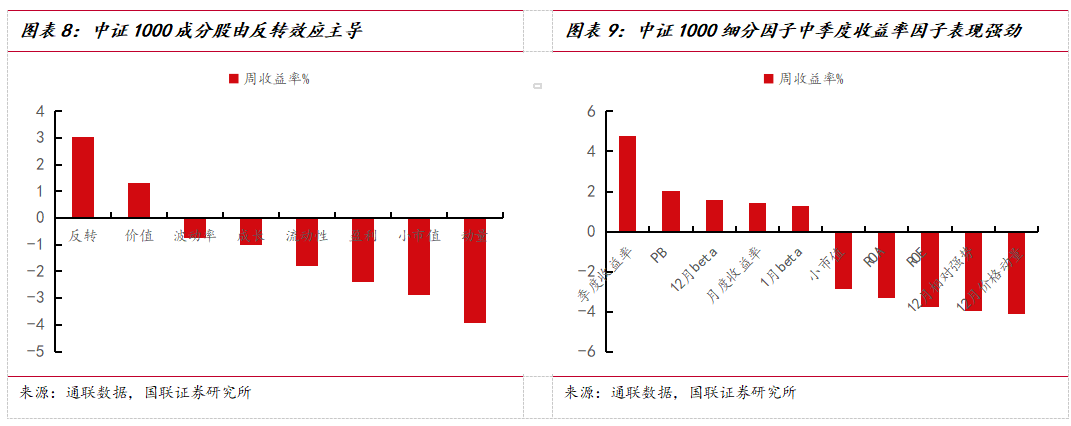

Ø 中证1000成分股呈现显著的反转效应

在中证1000指数内反转因子表现抢眼。本周在中证1000股池的大类因子间,反转因子以3.03%的收益领涨,次之的价值因子收涨1.3%,而动量、小市值则分别收跌-3.93%、-2.88%。在细分因子中,季度收益率因子以4.75%的涨幅居首,而12月价格动量因子以-4.1%的收益垫底。

1、搭建网络销售平台

2. 行业快速轮动,价值、波动率风格交织

2.1 汽车、资源类和交运行业涨幅居前

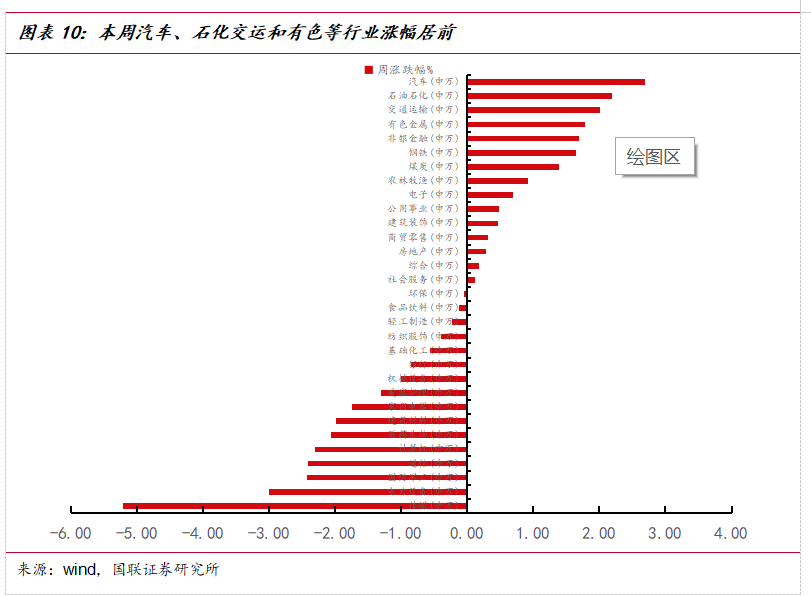

汽车、资源、交运行业领涨,TMT板块继续回调。本周各行业间均无明显的趋势行情,收涨2.69%的汽车行业即处于领先水平。此外,交运行业收涨2.02%居第3,石化、有色、钢铁、煤炭等资源密集型行业均以超1.3%的收益位居行业前10。而TMT板块则持续回调,传媒行业以-5.21%的收益垫底。

2.2. 行业间价值、波动率风格交织并行

板块轮动加速,行业间价值回归与波动率风格齐头并进。从各行业的风格特征来看,煤炭、非银、石油石化行业的价值因子收益分别为3.26%、2.59%和2.05%,这在各行业间处于前十的水平。交运、钢铁、汽车行业的波动率因子回报则均在0.78%以上,这在全行业处于前五的水平。这些都表明,在行业快速轮动的行情中价值、波动率风格交织并行。

1、搭建网络销售平台

3 公募指增产品的超额均为正值

目前,公募行业共有57只沪深300指数增强产品,总规模为600.5亿元;中证500的指增基金有61只,产品规模共计525亿元;中证1000指增产品有34只,规模合计282亿元。

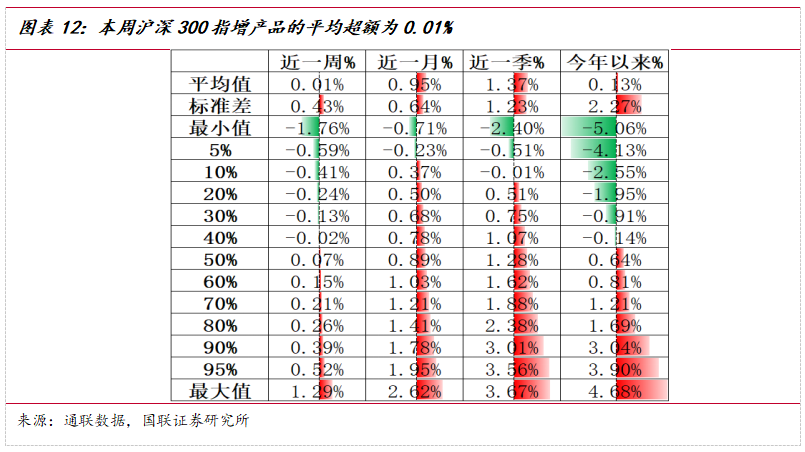

3.1 300指增产品平均超额为0.01%

在公募基金的沪深300指增产品中:

·最近1周,超额收益最高为1.29%,最低为-1.76%,平均超额为0.01%;

·近1个月,超额收益最高为2.62%,最低为-0.71%,平均超额为0.95%;

·近1季度,超额收益最高为3.67%,最低为-2.40%,平均超额为1.37%;

·今年以来,超额收益最高为4.68%,最低为-5.06%,平均超额为0.13%。

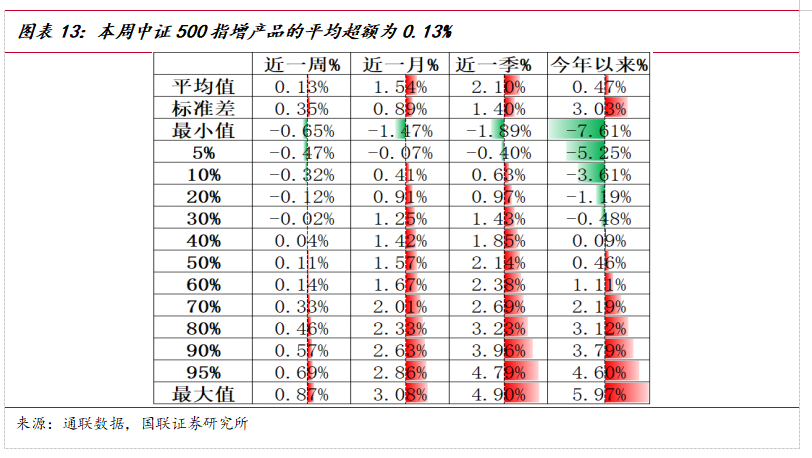

3.2 500指增产品平均超额为0.13%

在公募基金的中证500指增产品中:

·最近1周,超额收益最高为0.87%,最低为-0.65%,平均超额为0.13%;

·近1个月,超额收益最高为3.08%,最低为-1.47%,平均超额为1.54%;

·近1季度,超额收益最高为4.90%,最低为-1.89%,平均超额为2.10%;

·今年以来,超额收益最高为5.97%,最低为-7.61%,平均超额为0.47%。

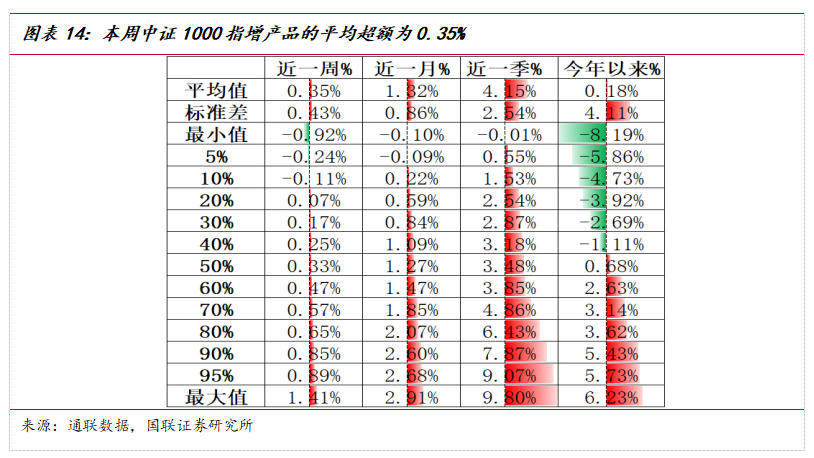

3.3. 1000指增产品平均超额为0.35%

在公募基金的中证1000指增产品中:

·最近1周,超额收益最高为1.41%,最低为-0.92%,平均超额为0.35%;

·近1个月,超额收益最高为2.91%,最低为-0.10%,平均超额为1.32%;

·近1季度,超额收益最高为9.80%,最低为-0.01%,平均超额为4.15%;

·今年以来,超额收益最高为6.23%,最低为-8.19%,平均超额为0.18%。

1、搭建网络销售平台

4. 风险提示

本报告仅作为投资参考,相关指标的计算和模型假设均基于合理逻辑,但模型假设存在失效风险,过往业绩也并不预示未来表现,亦不构成投资收益的保证或投资建议。

1、搭建网络销售平台

5. 附录

5.1 因子构建步骤

Ø 风格因子的构建与组合收益计算

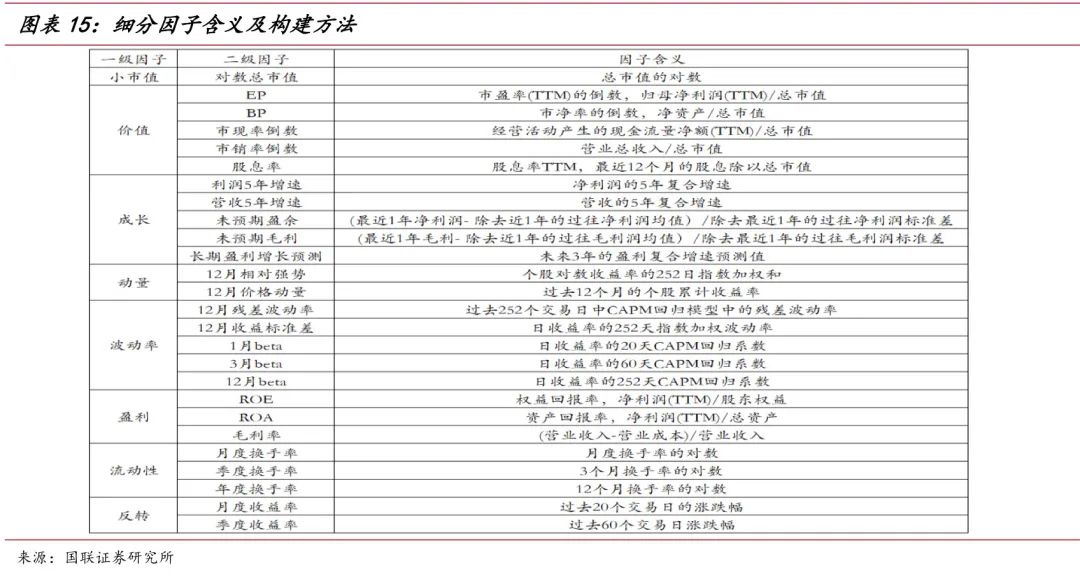

中观维度的风格变化对于投资决策至关重要,常见的风格因子包括价值、成长、小市值、波动率、流动性、盈利、动量、反转共8大类别。为客观、准确的度量个股的因子暴露并计算因子组合收益率,我们采用EP、BP、股息率等业界惯用的指标并按下述过程进行计算:

1、按照附录1中的定义计算所有的细分因子值;

2、对每个细分因子实施市值和行业的中性化操作。具体而言,即以因子值为因变量,对30个申万一级行业的哑变量和对数总市值进行OLS回归,得到残差值作为因子暴露。在股票池内对个股按其因子暴露排序标号,然后将属于同一大类的因子暴露序号直接等权加总,以作为大类因子的值。

3、对股票池内的个股按照各因子暴露排序分为10组,然后以市值加权的方式计算各组收益率。对于价值、成长、盈利、波动率和动量因子,以第10组减第1组的收益差值作为因子收益率;对于市值、流动性、反转因子,则以第1组减第10组的收益差作为因子收益率。

4、股票池分别采用A股全市场、沪深300成分股、中证500成分股和中证1000成分股。对于各股票池,还要剔除在组合构建日不可交易或黑名单内的个股。其中黑名单包括上市不满12个月的个股、风险警示股、待退市股和净资产为负的个股;不可交易股票则包括停牌个股、一字板个股。

5.2. 因子指标的含义

本附录即为前文中细分因子的指标含义和构建方法。

1、搭建网络销售平台

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。

本篇文章来源于微信公众号: 投资者的未来