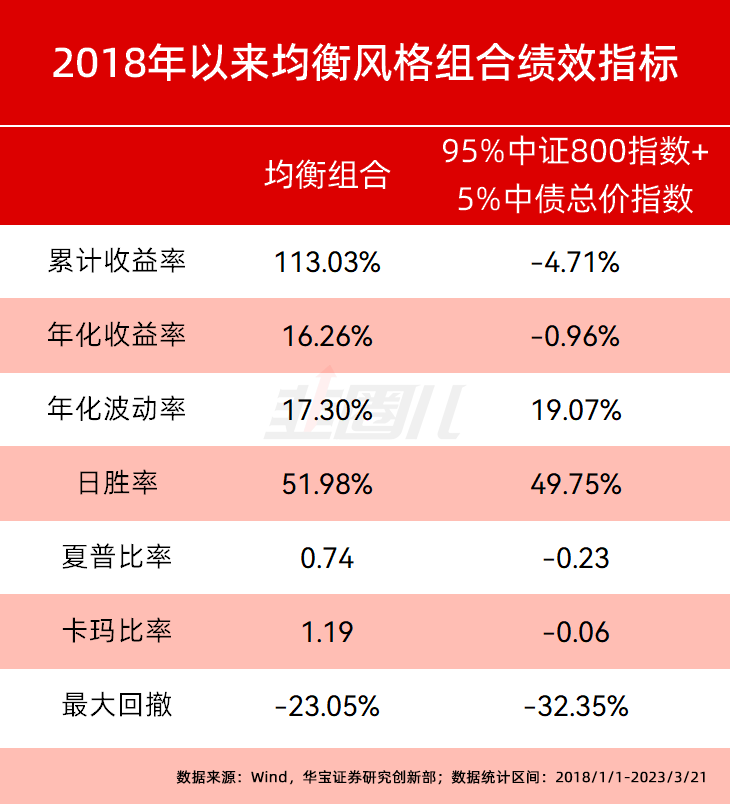

赛道风行的年代,均衡风格的基金是一个“不太讨喜”的品种。均衡,意味着少了点“个性”,可能什么都有一点,没办法一眼看透,没办法简单标签。但随着电风扇一般的市场风格变化,在经历一次又一次风格快速转换带来的痛苦后,大家渐渐开始对主动管理的赛道基金脱敏了。牛市的时候都喜欢高弹性,账户大开大合,荡气回肠,波动大也不在乎;可现在市场太弱了,利好信息的边际效应在递减,利空的消息反而会被低迷的人气不断放大。所以,很多朋友对基金风险和波动的重视程度有所提高,从单纯追逐收益率转而关注波动率和夏普比率等指标。其实,长期来看,均衡是我们应对漫长时间的较优解之一。无论是大类资产的层面、还是赛道、风格的层面。华宝证券统计了均衡风格组合2018年以来的绩效指标,结果显示,均衡组合以更好的累计收益、更好的持有体验完胜“95%中证800指数+5%中债总价指数”。我其实一直很喜欢均衡型基金经理,我也觉得均衡风格更适合整体风险偏好没有那么高的普罗大众,但是这类基金经理极难挖掘。均衡风格,对基金经理的要求其实很高:其一,得有一个较为全面的能力圈,其二,要在不同的行情考验中表现出较好的适应能力,最后,以上两点需要得到验证。不同于赛道型基金经理,你看看他管理的产品和指数的对比心里就能有个大概的判断,均衡型基金经理你需要从他的持仓风格、行业理解程度、过往经历甚至是风险偏好、性格特点等方面去分析,这又是一个大难题。周末在筛选的时候恰巧看到公告,老将赵楠即将发售加入华泰柏瑞后的首只基金,华泰柏瑞均衡成长(A类代码018790、C类代码018791)。赵楠曾任长盛基金权益投资部执行总监,现任华泰柏瑞主动权益投资副总监。作为赵楠的前同事、好朋友,韭圈儿的老王对赵楠的能力赞不绝口,他拉着我的手、强力推荐这位均衡风格的基金经理,一定要我写篇文章给大家说说。

险资出身,擅控风险的基金经理

看均衡风格的基金经理,不只需要看业绩,更需要看风险控制。想要控制好风险,投资年限是敲门砖,经历过多轮市场牛熊,才能在市场沉浮中领悟、总结,并且不断完善自己的投资框架,这样穿越牛熊的几率也就更高。工作经验则算是加持器,你在什么地方工作过身上一定有着这个地方的烙印。赵楠有着17年的证券从业经验和12年的投资经验,在上市公司、证券公司、险资、基金公司都工作过。多元化的工作经历让他能从更多维度看待市场和投资:上市公司的工作经历让他非常注重企业的商业发展模式;在安信证券的医药行业研究经历让他在医药方向有了扎实丰富的积累,并以此为基础逐步拓宽行业能力圈……特别是5年险资的投资经验使赵楠开始形成一定绝对收益的投资理念,为他日后注重兼顾收益和风险、追求持有体验的投资风格打下了比较坚实的基础。在光大永明资管筹备期间,他作为公司首位保险投资经理,参与了公司投研、风控、交易制度的完善,并管理了母公司20%左右的资产规模。追求收益,但更追求业绩的持续性和稳定性,力争让组合承担的风险不能过高。这样的投资风格让赵楠在市场比较剧烈的波动阶段,总能取得还不错的表现。而后,赵楠来到公募基金,一开始接管产品就是在牛市的顶部,梦幻般的大牛市正处于最后的疯狂阶段,在对A股4000点和牛市下半场的期待中,赵楠在2015年5月接手了一只TMT主题基金。当时他判断市场已存在明显的泡沫,开始未雨绸缪控制风险。到了11月,赵楠的第一只新发基金成立,因为市场在6月到11月之间经历了一波剧烈的下跌和反弹,站在2015年年底,当时的市场点位也并不便宜。在对市场进行了分析判断之后,赵楠没有着急建仓,而是选择一直保持低仓位直到2016年2月,期间躲过了一波又一波熔断的冲击,在2016年的开年就积攒下了不错的相对收益。

在韭圈儿APP的韭圈-权益型分类里,这只成立于市场高点的产品,2016年年度排名207/1248,非常亮眼。当时间来到2018年,考虑到当时国际形势存在的不确定性,即使市场点位不是很高,但是赵楠在四季度还是选择了降低股票仓位,一定程度上避免了年底最后一轮的急跌。凭借这种对风险的控制和把握,等到2022年8月23日赵楠离任的时候,成立于2015年11月6日市场高点的产品已经取得了111.4%的回报,而同时期沪深300收益率3.93%、中证500收益率-11.13%、创业板指收益率8.41%、中证1000收益率-20.49%。(数据来源:东方财富Choice;统计区间:2015年11月6日到2022年8月23日)

低估均衡、能力圈广泛的成长型选手

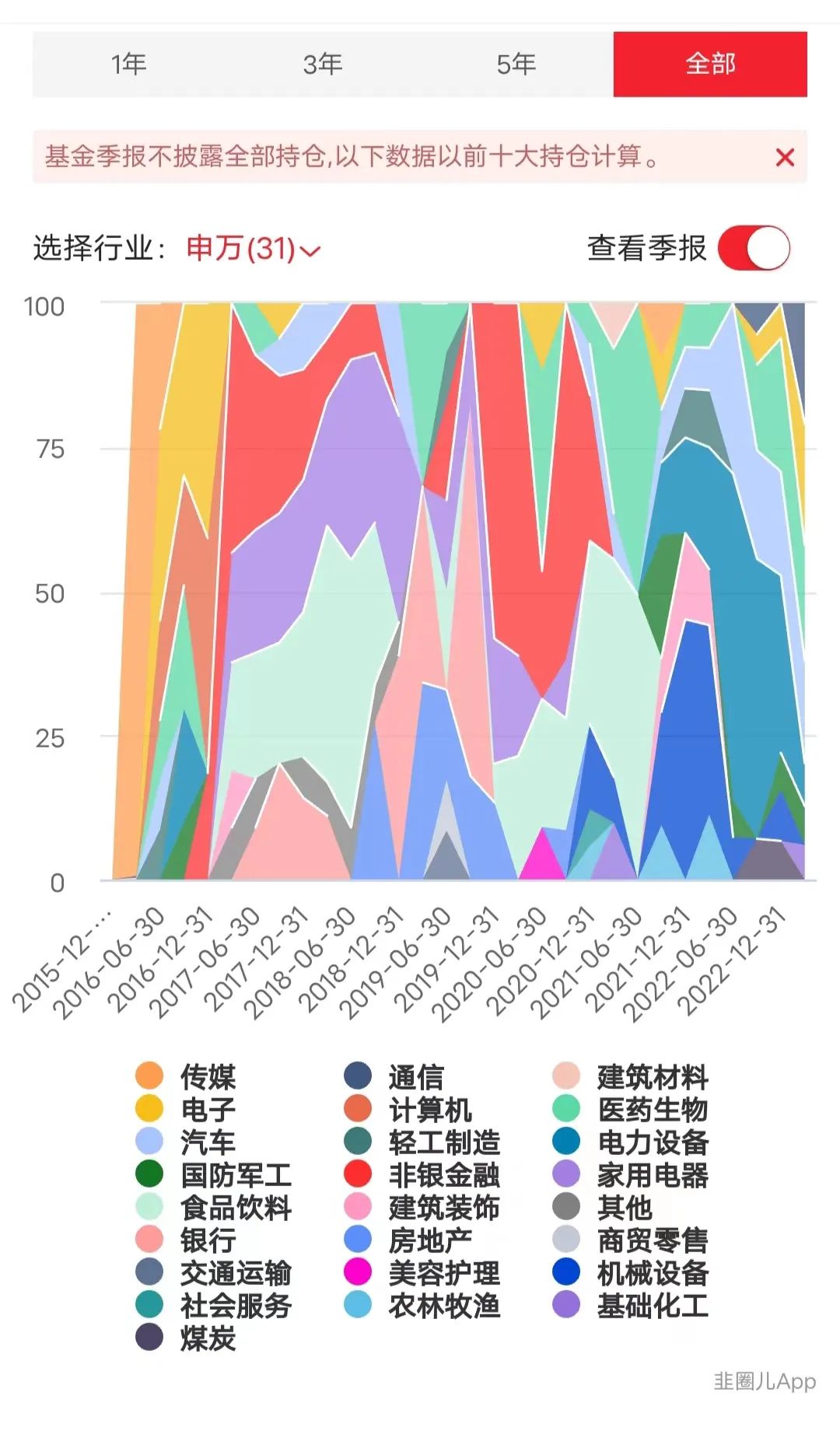

观察均衡风格投资的另一大重点,是看产品在不同风格市场中的适应力。那赵楠是如何搭建自己的投资框架,在关键时候大概率能做出正确决定适应不同风格市场的呢?如果观察赵楠的历史持仓,能够发现他最大的特点就是选股非常广泛,有点全能战士的味道。从他代表产品历史行业配置图上也能看出,他不是一种风格死扛的类型,会以不同的行业和选股来应对不同的市场风格,体现出一定的轮动特征。

刚开始他选择自下而上挖掘中小市值高成长的传媒、电子、计算机等TMT板块,与之前接管的TMT主题基金在配置方向没有太大的差异化。但他自己并不满意,觉得行业选择视野应该更加开阔。为此在2017年有意识调整了主题基金和全市场选股基金的产品定位,并且及时把握住了当年食品饮料、家电、金融等大市值蓝筹股方向的投资机会。在创业板指录得负收益的2017年,他逆势取得了近22%的正收益。而到了2020-2021年,赵楠也较好把握了从核心资产为王到中小市值结构性机会崛起的不同市场主线。尤其是2021年,在没有和市场主流一起all in新能源的情况下,赵楠在下游细分制造业中耐心翻石头,主要持仓从消费、医疗器械的结构性机会,到机械设备、轻工制造、建筑装饰和拥挤度不高的电力设备细分板块中挖出了不少宝贝。

这些当时市值不到100亿,经营主业包括生态修复、防爆电器、中药、工业自动化仪表等多个细分领域的小巨人为赵楠的组合净值贡献了不小的收益。比如2021Q3,某塑料卫浴泵龙头新晋前十大重仓股直到年底录得了35%的上涨。最终赵楠的代表产品在2021年录得了近24%的增长,排名市场前20%。(数据来源:韭圈儿APP,XX新兴成长2021年收益23.92%,在韭圈-权益型分类中排名582/3049)过往数据来看,赵楠的换手率不算低,但他不是单纯追逐景气度的行业轮动,更像基于成长性、盈利能力和估值的匹配所做出的调整。赵楠觉得同一大类行业下面的细分板块波动率并不一致,所以他对于大类行业的集中度不会做过多限制,但对细分行业会控制在20%以内,避免过度集中造成组合的大幅波动。好在这么多年的市场历练,TMT、消费、医药、机械制造等水大鱼大的行业已经被赵楠纳入了能力圈,这些阿尔法充裕的行业也为他的分散选股提供了更多的选择。他很关注企业的成长性,但并不会放弃对估值的要求,这两年市场总是追逐于一些热门行业赛道,关注度很高,交易拥挤度更高,赵楠虽然也会保持追踪和适当布局,但他更喜欢的还是一些估值便宜、相对冷门,但成长性很不错的公司。像最近,赵楠在研究纺织服装板块,尤其是某家定位一线城市的高端男装公司,他追踪了一段时间的财务数据,对员工股权激励和企业成长性也有了充分了解。比起追逐拥挤度较高的市场共识,他很享受冷门股掘金的感觉,先人一步挖出一只牛股的成就感,是基金经理的工作中饶有趣味的一点。选股视野广泛、对不同行业的深度认知造就了他均衡风格的基础;而对均衡成长投资风格的较好把握,则让他的产品能够在收益和风险之间力争兼顾。从哲学上讲,中庸就是均衡而不极致,均衡就是平衡,平衡才能可持续。在A股投资中,有很多博热点、重弹性的基金脱颖而出,但最大的问题就是持续性不强,来得快去得也快,这样的结果是很难控制住回撤,给投资者带来巨大的伤害。所以对广大投资者来说,均衡风格或是适合更大多数投资者的品种之一,较高的风险收益性价比拿起来或能减少一些焦虑。对基金管理者来说,较好的组合风险控制能换来持有人的耐心和信心,是一个双赢的选择。

投资就是情绪极点时的逆人性

这段时间,市场的波动不小,很多人对当下的权益市场也很悲观。但和市场主流的预期不一致,这其实也是超额收益的来源。站在当前时点,A股有很多估值便宜、成长性不错的公司,给了基金经理不少可以深入研究、挖掘好标的的机会。从历次牛熊的复盘来看,市场风险最高的时候,往往是大家对未来充满信心的时候;而历次大涨的前夜,空气中永远弥漫着“A股不值得”的悲观。战胜了人性弱点的朋友,才意味着把一只脚迈进了等待收获的大门。投资,永远是一个逆人性的事。

无需重复添加,已经有北落微信,直接私聊领取

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿