【中信建投 金融工程】中报披露进度38%,建议关注通信设备等结构性机会——2023年中报前瞻更新

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心结论

核心结论

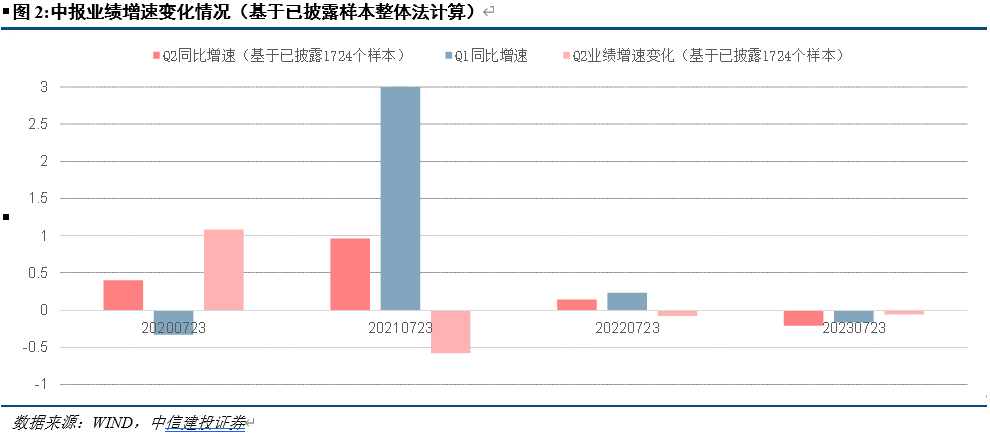

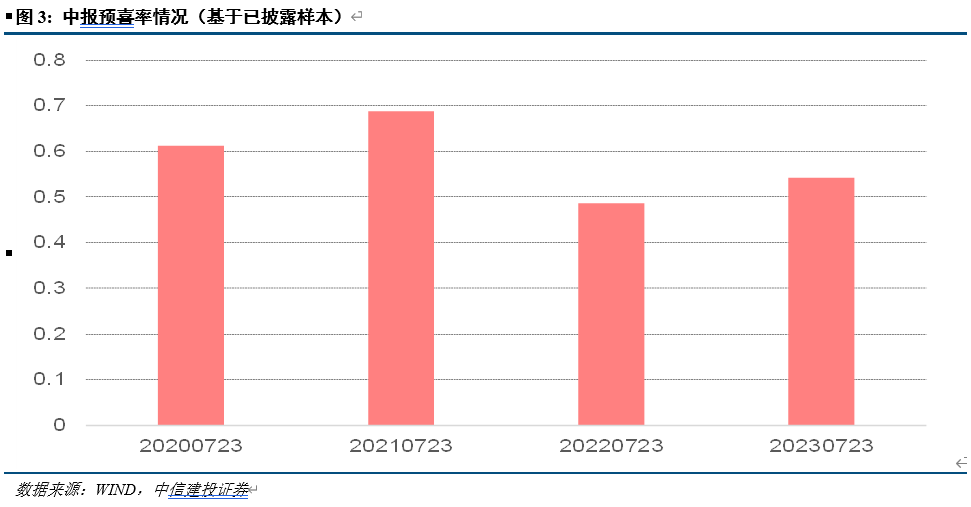

在业绩方面,2023年中报目前来看相对于Q1低增速继续承压,距离全面业绩修复尚有一定距离。2023年中报预喜率处于过去三年的较高水平,说明从数量上看,多数公司仍保持正增长。目前来看,中证500环比改善,沪深300,创业板综,创业板指 相对Q1增速均有一定程度下滑。从行业来看,建议关注ROE-TTM环比出现正向变化且ROE-TTM处于近三年新高的电新,汽车和通信行业,并从业绩角度持续跟踪。

2023年中报预喜率较高,业绩增速环比变化继续承压

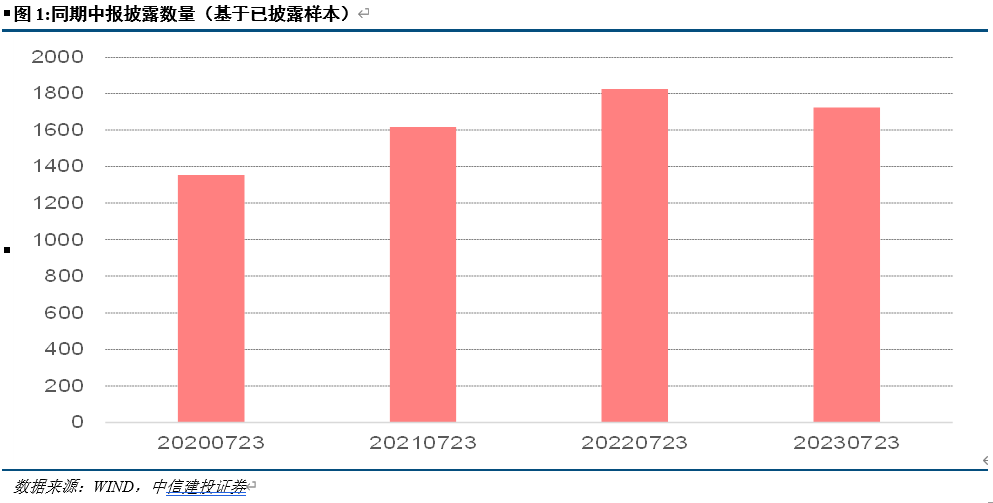

截止目前2023年7月23日中报已披露个股数量1724只,约占沪深两市整体38.29%(1724/4503),在业绩方面,2023年中报目前来看相对于Q1低增速继续承压,距离全面业绩修复尚有一定距离。2023年中报处于过去三年的较高水平,说明从数量上看,多数公司仍保持正增长。

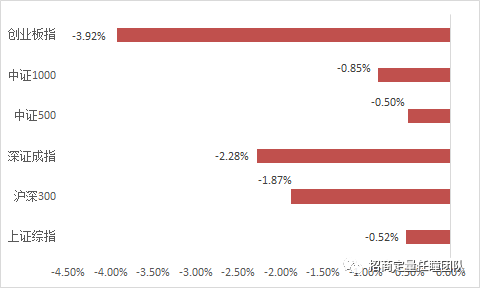

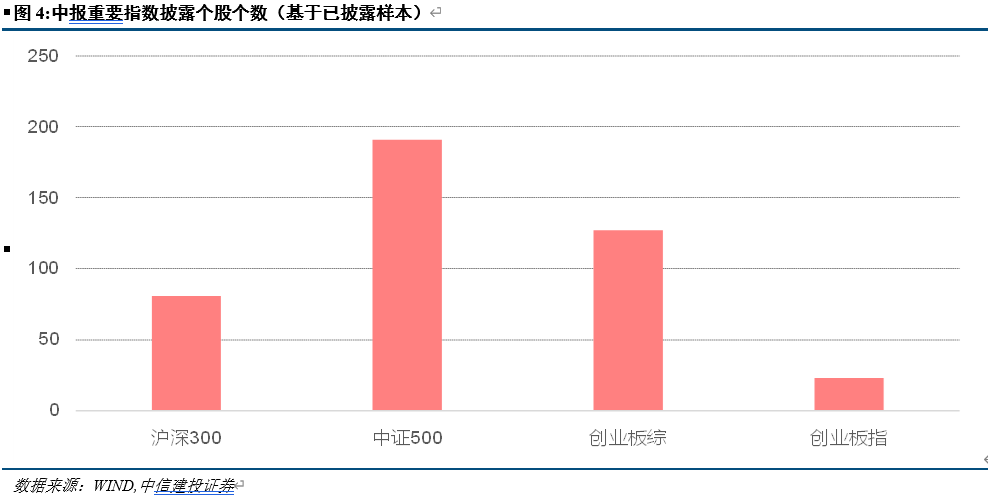

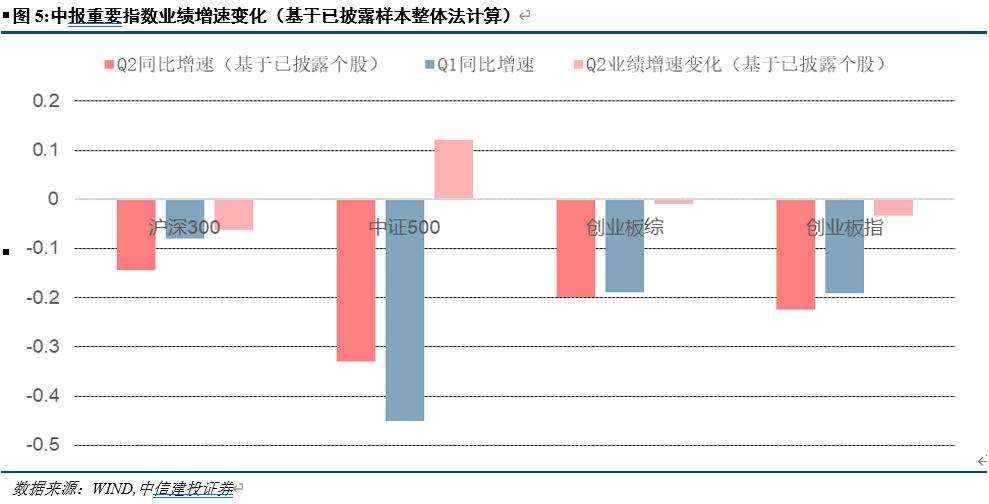

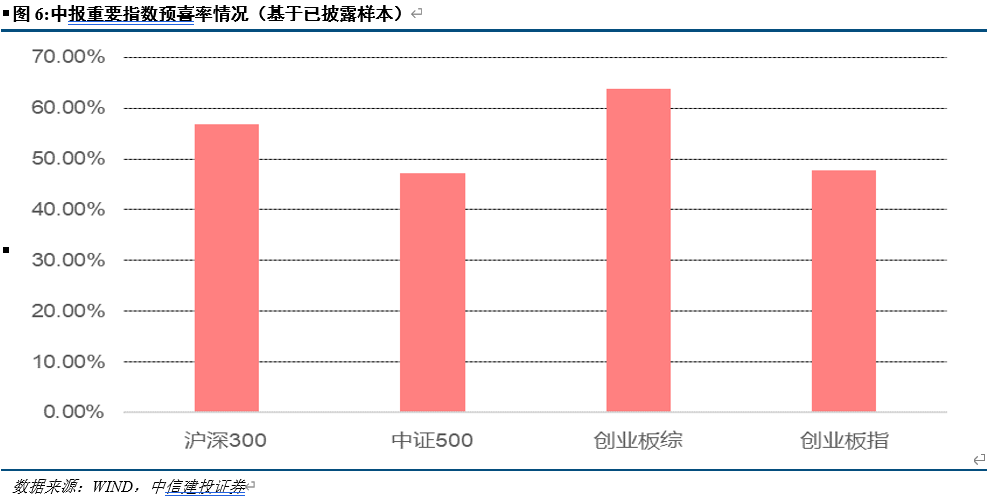

中证500环比改善,沪深300,创业板环比有所下滑

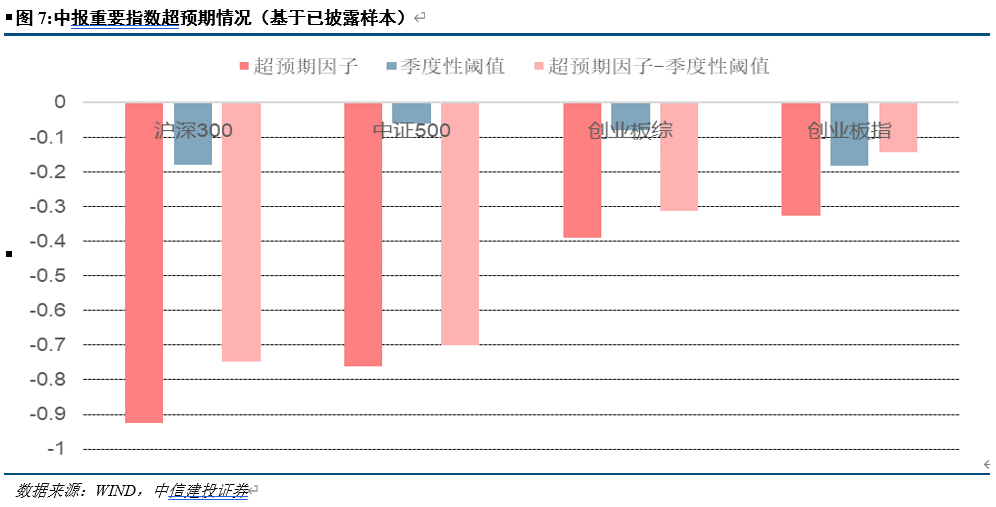

2023年中报截止7月23日,在沪深300,中证500,创业板综,创业板指中,中证500已披露191只为最多,其次为创业板综 127只,沪深300 81只,最少的创业板指披露23只。目前来看,中证500相对Q1增速环比改善,沪深300,创业板综,创业板指 相对Q1增速均有一定程度下滑。创业板综预喜率最高为63.78%,其次为沪深300 56.79%,创业板指47.83%,最后为中证500 47.12%。沪深300,中证500,创业板综,创业板指均有一定程度不及预期。

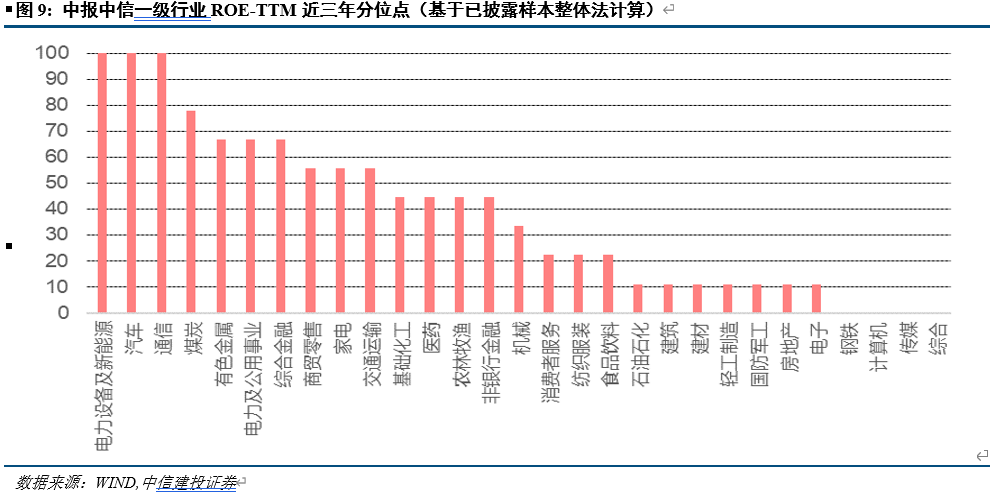

建议关注ROE-TTM处于近三年新高的电新,汽车和通信行业

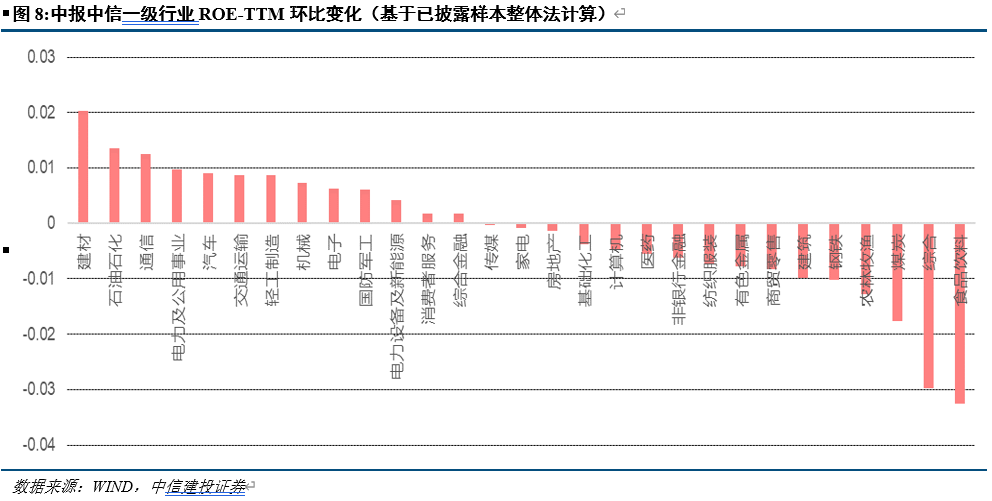

在截止7月23日有预告披露的29个中信一级行业中,建议关注ROE-TTM环比出现正向变化且ROE-TTM处于近三年新高的电新,汽车和通信行业,并从业绩角度持续跟踪。我们此前六维度行业综合打分推荐的通信设备、传媒行业,前者二季报业绩兑现,中观基本面明确向好不变,传媒行业中观景气变量上行中但中报业绩存在波动,建议关注短期风险。

主要内容

一、中报市场概览

截止目前2023年7月23日中报已披露个股数量1724只,约占沪深两市整体38.29%(1724/4503),季报最先披露的个股对于后续行情往往具有引领作用,对于季报率先披露个股数据进行分析结果值得重视。

在业绩方面,2023年中报目前来看相对于Q1低增速继续承压,距离全面业绩修复尚有一定距离。

预喜率用于衡量同比增速为正的公司数量占比,2023年中报处于过去三年的较高水平,说明从数量上看,多数公司仍保持正增长。

二、中报重要指数业绩情况

2023年中报截止7月23日,在沪深300,中证500,创业板综,创业板指中,中证500已披露191只为最多,其次为创业板综 127只,沪深300 81只,最少的创业板指披露23只。

在上述重要指数中,中证500 Q2增速环比有所改善,沪深300,创业板综,创业板指 相对Q1增速均有一定程度下滑。

在上述重要指数中,创业板综预喜率最高为63.78%,其次为沪深300 56.79%,创业板指47.83%,最后为中证500 47.12%。

我们采用超预期因子-季度性阈值的方法来观察上述重要指数超预期情况,结果显示沪深300,中证500,创业板综,创业板指均有一定程度不及预期。

三、中报中信一级行业季报情况

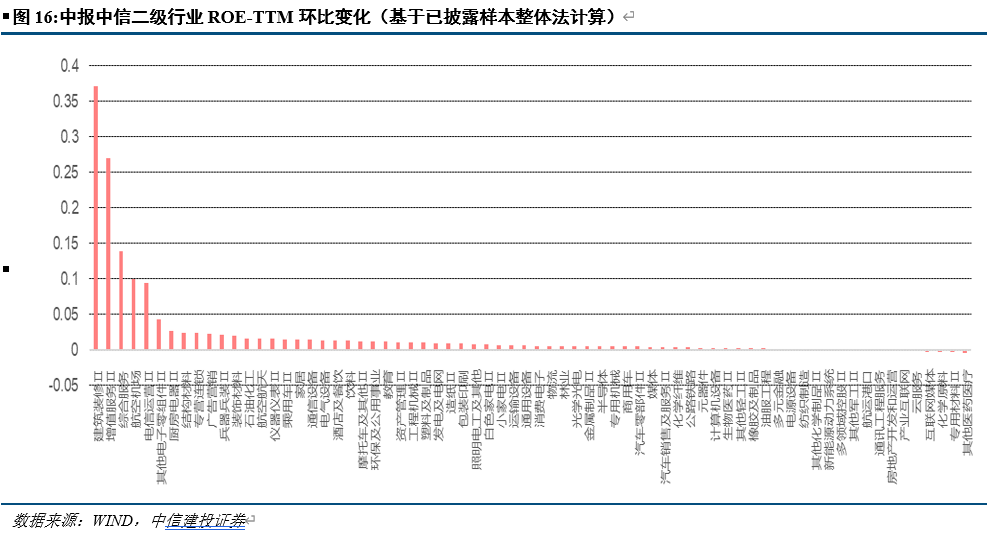

在截止7月23日有预告披露的29个中信一级行业中,ROE-TTM环比出现正向变化的行业为建材,石油石化,通信,电力及公用事业,汽车,交通运输,轻工制造,机械,电子,国防军工,电新,消费者服务,综合金融,建议重点关注上述行业后续动向。

在截止7月23日有预告披露的29个中信一级行业中,ROE-TTM处于近三年80%分位点以上的行业包括电新,汽车,通信。

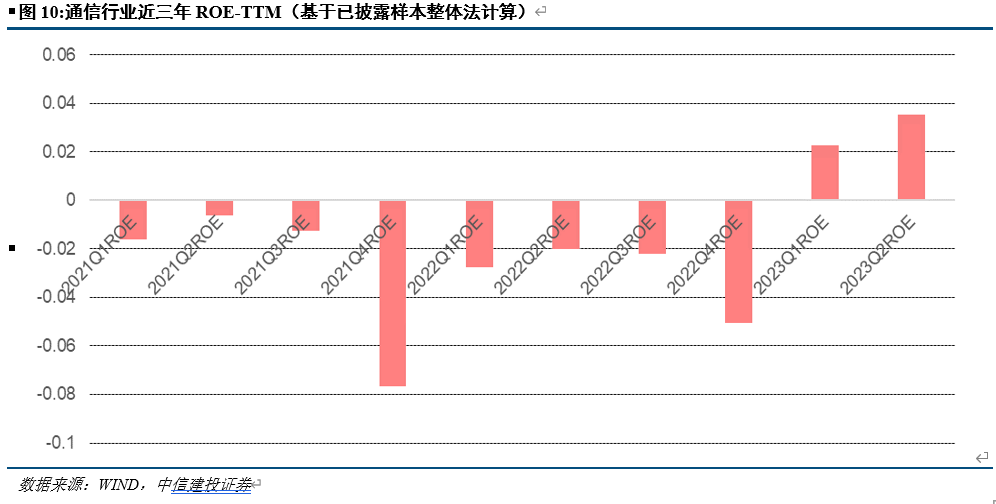

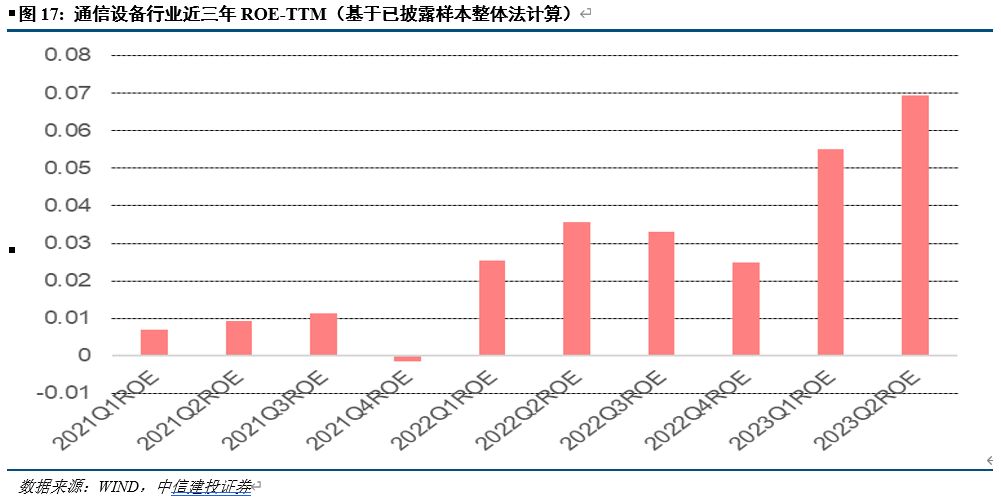

通信行业ROE-TTM呈现一定程度周期性,Q2 ROE一般为全年最高,建议关注相关机会。

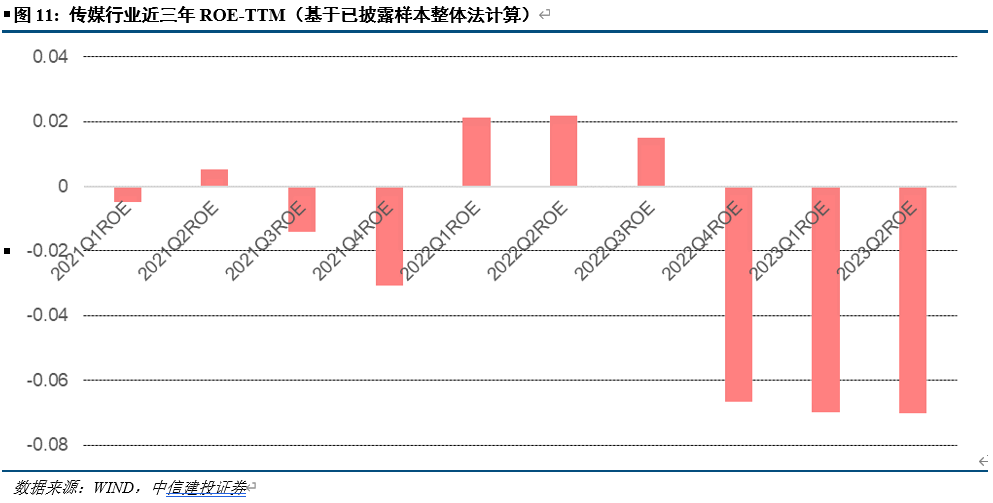

传媒行业ROE-TTM,Q2相对Q1略有下滑,建议关注相关风险。

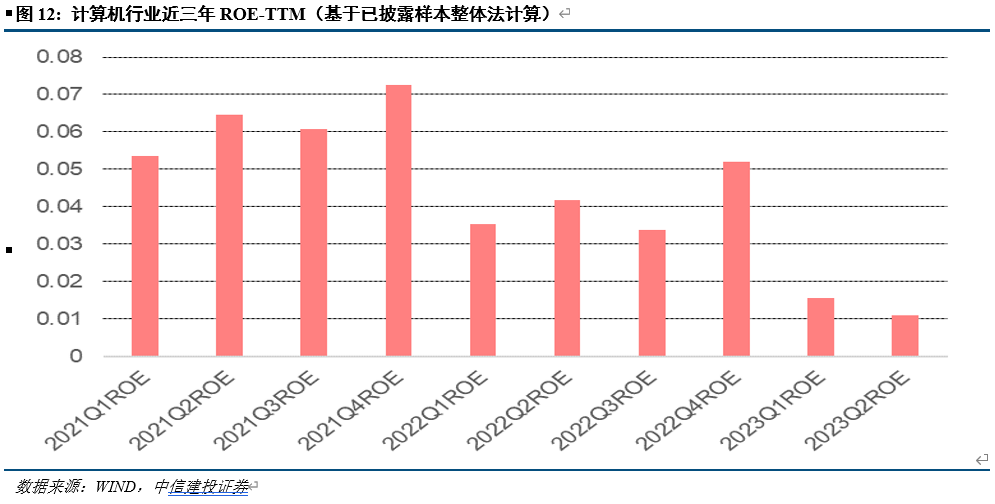

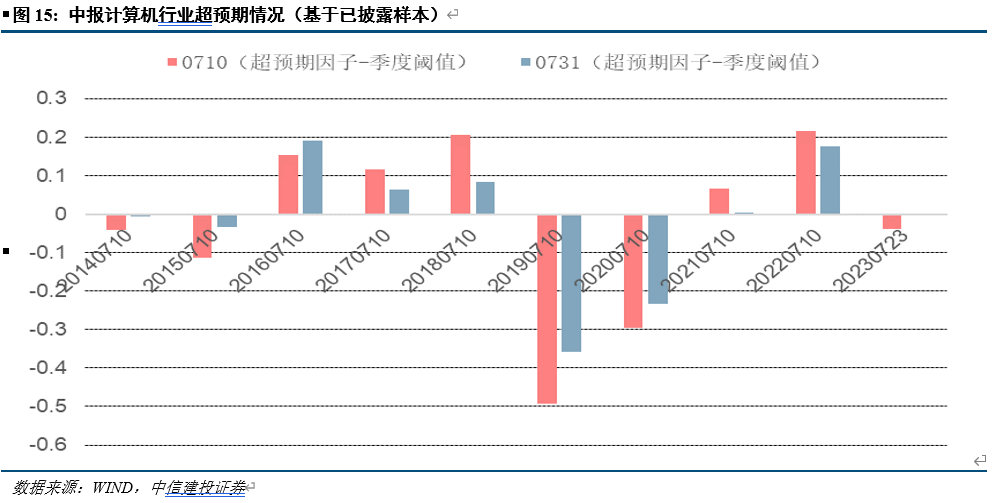

计算机行业ROE-TTM,Q2相对Q1略有下滑,建议关注相关风险。

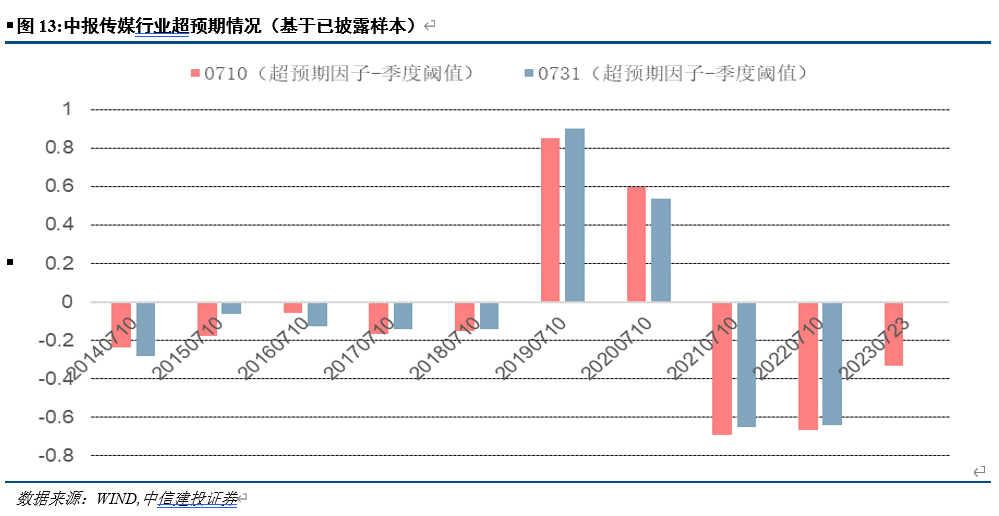

这里我们计算了2014到2022年7月10日和7月31日的传媒行业超预期情况,在过去的9年中,7月10日的超预期状态和7月31日的超预期状态处于0轴的一边,也就是说超预期状态从7月13日稳定地延续到了7月31日,传媒行业的最新的超预期状态为低于预期。

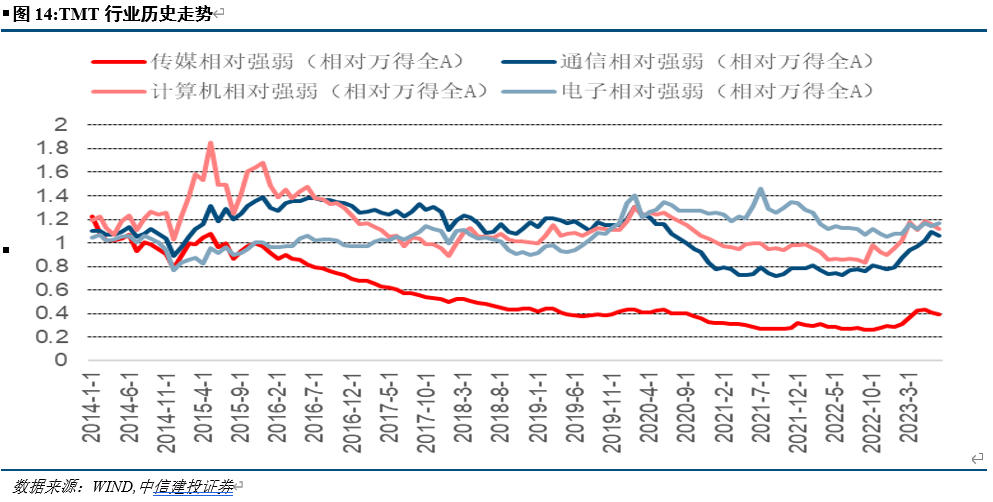

TMT行业历史走势分化,15年之后传媒行业回调时间最长,23年至今传媒,计算机,通信上行明显,电子上行最弱。

在过去的9年中,计算机行业超预期状态从7月10日稳定地延续到了7月31日,计算机行业的最新的超预期状态为低于超预期。

我们此前六维度行业综合打分推荐的通信设备、传媒行业,前者二季报业绩兑现,中观基本面明确向好不变,传媒行业中观景气变量上行中但中报业绩存在波动,建议关注短期风险。

四、中报中信二级行业业绩情况

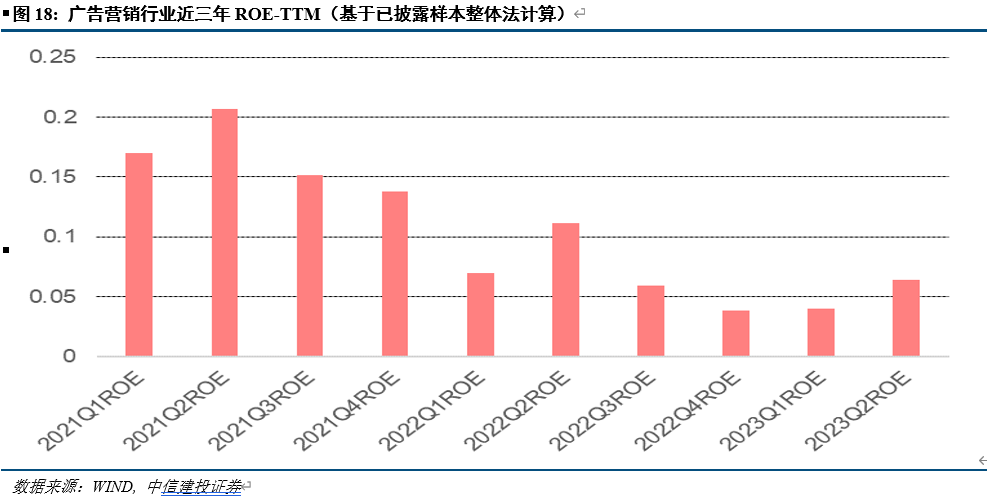

截止2023年7月23日中信二级行业Q2 ROE-TTM环比正向变化最大最明显的十个二级行业为建筑装修二,增值服务二,综合服务,航空机场,电信运营二,其他电子零组件二,厨房电器二,结构材料,专营连锁,广告营销。

通信设备行业ROE-TTM 相对2023年Q1有较为明显提升,建议关注。

广告营销行业ROE-TTM相对2023年Q1有较为明显提升,建议关注。

风险提示:本报告结果都是基于历史业绩,并且主要关注业绩弹性边际变化,为本轮经济反弹寻找数据依据,但历史业绩不能简单代表未来,需要进一步关注基本面变化趋势的持续性及板块内个股基本面差异。

本报告结果基于对应模型计算,需警惕模型失效的风险;历史不代表未来,需警惕历史规律不再重复的风险;文中涉及基金组合等模型结果,仅供研究参考,不构成投资建议;当前海外地区冲突仍未结束,需警惕局部地区冲突大规模升级的风险;美国加息促进美元资产向美国回流,当前美国仍处于加息进程中,需警惕美联储加息超预期的风险;国内新冠肺炎疫情仍未完全结束,仍需警惕国内疫情大幅反弹对股市带来的风险。当前中国经济受国内国际因素影响较多,仍需警惕国内经济增长不及预期带来的风险。

证券研究报告名称:《中报披露进度38%,建议关注通信设备等结构性机会——2023年中报前瞻更新》

对外发布时间:2023年7月26日

报告发布机构:中信建投证券股份有限公司

本报告分析师:丁鲁明 执业证书编号:S1440515020001

研究助理:郭纯一 15620062562

免责声明:

本公众订阅号(微信号:鲁明量化全视角)为丁鲁明金融工程研究团队(现供职于中信建投证券研究发展部)设立的,关于金融工程研究的唯一订阅号;团队负责人丁鲁明具备分析师证券投资咨询(分析师)执业资格,资格证书编号为:S1440515020001。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角