小盘股投资新风尚

报 告 摘 要

注册制时代,A股市值中枢持续下移:注册制试点以来,A股上市公司数量增长速度明显加快,小市值公司数量也呈现出明显的上升趋势。与此同时,传统宽基指数的市值覆盖度不断缩小,这些宽基指数并不能完全表征A股市场市值偏小的股票市场特征,我们需要寻找更为合适的表示小市值公司市场走势的宽基指数。赛道股回调,

小盘风格崛起:自2019年以来,在经历了以白马龙头股为首的“核心资产”时代,周期、新能源概念爆发的赛道股时代后,2021年春节后小市值股票的复苏行情强势开启,我们从主动股基的视角来观察赛道股和小市值股票的收益分化。

周期性轮转,大小盘轮动不止:从历史表现来看,无论是在A股市场还是在美股市场,都呈现出明显的大小盘轮动现象。

市场循环往复,公募持仓与非公募持仓轮动不休:在A股市场中,公募基金持仓与非公募基金持仓也存在轮动现象,在基本面与资金面的双重驱动下,二者之间的轮动也存在一定的周期性。

二、国证2000指数(399303.SZ)投资价值分析

国证2000指数按照市值和成交金额在全市场中所占比例的综合排名,扣除国证1000指数样本股后,选取排名靠前的2000只股票构成。

行业分布:集中度弱、全面性强:从行业分布情况来看,国证2000指数的行业分布集中度弱、全面性较强,在周期、科技和消费板块上的配置比例较高。

个股分布:权重分散,不乏明星企业:由于国证2000指数的成分股数量较多,因此其成分股权重分布相对较为分散,部分重仓股在近两年展现出十分亮眼的业绩表现。

基本面情况:成长性较强,估值处于相对低位:从分析师一致预期来看,国证2000指数拥有较好的盈利能力与成长能力。从估值上来看,国证2000指数当前估值处于历史相对低位,具备较好的安全边际。

指数业绩:长期收益率较好:从指数的长期业绩来看,国证2000指数的年化收益率高于主要的宽基指数。

三、万家国证2000ETF(159628)投资价值分析

万家国证2000ETF(159628)是万家基金发行的一只以跟踪国证2000指数为目标的ETF基金,拟任基金经理杨坤先生。该产品认购起始日2022年6月14日,认购终止日2022年6月27日。

由于国证2000指数成分股较多且股票流动性存在差异,因此在国证2000ETF产品的运行时,通常采用最优化复制方法来跟踪基准收益。

一

小盘股投资新风尚

1

注册制时代,A股市值中枢持续下移

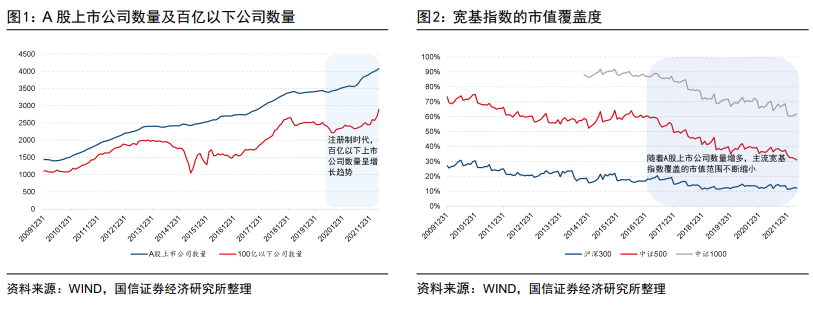

近年来,随着我国资本市场注册制全面改革的推进,IPO速度及节奏明显加快,与此同时A股上市公司的市值中枢在近年来持续下移。事实上,在科创板和创业板实行注册制试点以来,全市场上市的股票中,高达75%的股票当前总市值小于100亿,将近90%的股票当前总市值小于200亿。我们预计,随着注册制全面改革的推行,小市值股票占据A股市场的大多数将很有可能成为市场的常态。

从数据上来看,图1展示了A股全体上市公司数量及总市值在百亿以下的上市公司数量,在统计时我们剔除了ST、*ST及上市日期不满1年的新股。可以看到,注册制试点以来,A股上市公司数量增长速度明显加快,与此同时百亿以下公司数量也呈现出明显的上升趋势。

伴随着A股上市公司数量提升的,是主流宽基指数市值覆盖度的下降。以沪深300指数为例,我们统计了沪深300指数市值最小的10%股票的总市值中位数在全部A股股票中的市值排名分位点。当该分位点越小时,表明沪深300指数成分股中尾部市值的股票在全市场中的市值排名分位点越靠前,即指数的市值覆盖度越小。

图2展示了沪深300指数、中证500指数和中证1000指数的市值覆盖度情况,可以看到中证500指数和中证1000指数的市值覆盖度不断缩小。也就是说,传统来看我们将中证500指数和中证1000指数作为A股市场小市值股票的代表,但随着A股上市公司数量的持续增加,这些宽基指数并不能完全表征A股市场市值偏小的股票的市场特征,我们需要寻找更为合适的表示小市值公司市场走势的宽基指数。

2

赛道股回调,小盘风格崛起

自2019年以来,在经历了以白马龙头股为首的“核心资产”时代,周期、新能源概念爆发的赛道股时代后,2021年春节后小市值股票的复苏行情强势开启。本部分我们从主动股基的视角来观察赛道股和小市值股票的收益分化。

本质上来看,主动股基就是一篮子股票的投资组合,因此基金的业绩表现与股票市场结构的整体表现息息相关。总体来看,2021年表现较好的股票型基金大致可以分为两类,一类持股偏周期、新能源等赛道股,另一类持股则偏中小市值股票。进入到2022年,在赛道股持续回调的背景下,前者的业绩出现较大的回撤。相比之下,持股偏中小市值股票的部分基金,在2022年取得了不错的相对收益。本部分我们重点关注持股市值长期持股偏好小市值股票的基金(下文中统称为“小市值基金”),观察其数量及规模变化情况。

为了考察主动基金在持股市值上的偏好,本文按照如下步骤计算主动股基的持股市值排名分位点。具体来讲:

(1)主动基金筛选:选取Wind分类下的普通股票型基金、偏股混合型基金、灵活配置型基金和平衡混合型基金,要求连续四个报告期的股票仓位在60%以上,且成立时间满半年的初始基金;

(2)获取基金在过去四个报告期的持仓:若基金仅公布前十大重仓股,则仅对前十大重仓股进行分析;若基金公布全部持仓,则对全部持仓进行分析;

(3)计算每期持仓时个股的市值排名分位点:获取每个报告期全体A股(剔除ST、*ST股票)的总市值,随后计算股票总市值在全市场中的排名分位点。排名分位点越高,说明其总市值越大;

(4)计算基金持股的市值排名分位点:将基金所持有的个股权重(进行归一化后)乘以其总市值排名分位点,作为基金持股市值排名分位点;

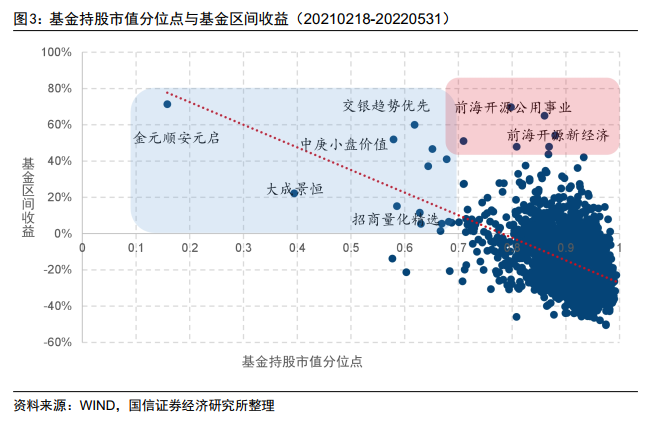

图16绘制了2021年2月18日-2022年5月31日区间内基金持股市值分位点与基金区间收益的散点图情况,其中基金持股市值分位点为2021Q1-2022Q1连续四个报告期的基金持股市值分位点平均值。可以看到,自2021年春节以来,基金持股市值分位点与基金区间收益整体呈现出较为明显的负相关关系——基金持有的股票市值越小,其收益整体更强,二者的相关系数达到-0.49。

总体来看,在经历了公募基金“抱团”推动的核心资产时代和高景气度投资的赛道股时代后,这些股票的估值都已经处于历史高位,随着市场情绪的修复,这些板块都经历了不同程度的回调,市场主线相对较为分散。在这样的背景下,小市值股票走出了独立行情,在投资理念上偏小盘风格的产品在近两年来获得了高于市场平均水平的超额收益。

3

周期性轮转,大小盘轮动不止

从历史表现来看,无论是在A股市场还是在美股市场,都呈现出明显的大小盘轮动现象。

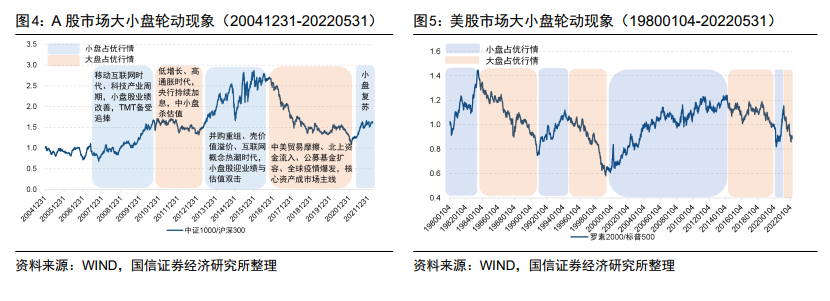

图4以中证1000指数与沪深300指数之间的相对净值走势,代表A股小盘股与大盘股之间的分化程度。可以看到,在2009年至2016年期间,A股市场总体呈现出明显的小盘股行情,特别是在2015年的那一轮牛市中,市值偏小的股票受益于其高弹性,展现出非常强劲的上涨势头。然而2017年之后,随着北上资金的持续涌入、公募基金集中度的持续提升,以机构投资者为主导的A股市场大盘股表现持续优于小盘股,且在近两年愈演愈烈,发展至以“公募基金抱团风格”为主要导向。2021年春节过后,公募基金在传统“核心资产”上的抱团相继瓦解,小市值公司迎来了业绩复苏和估值提升的“戴维斯双击”,小盘股表现持续优于白马蓝筹股的表现。

大小盘轮动的现象不仅在A股市场存在,在以机构投资者为主导的美国市场中同样存在。图5展示了罗素2000指数与标普500指数自1980年以来的相对净值走势,可以看到从2001年到2010年,美股小盘股表现好于大盘股,从2010年至2020年,大盘股的表现略好于小盘股。2020年以来美股市场大小盘切换频繁,小市值在经过一段时间的快速反弹后,市场风格又整体向大市值切换。美股市场的大小盘风格轮动与经济周期相关,当经济预期改善时,中小公司盈利弹性更强,此时小盘股的表现总体优于大盘。

总体来看,大小盘之间的轮动在以个人投资者为交易主体的A股市场和以机构投资者为交易主体的美股市场都存在,二者之间的轮动具有一定的周期性。

4

市场循环往复,公募持仓与非公募持仓轮动不休

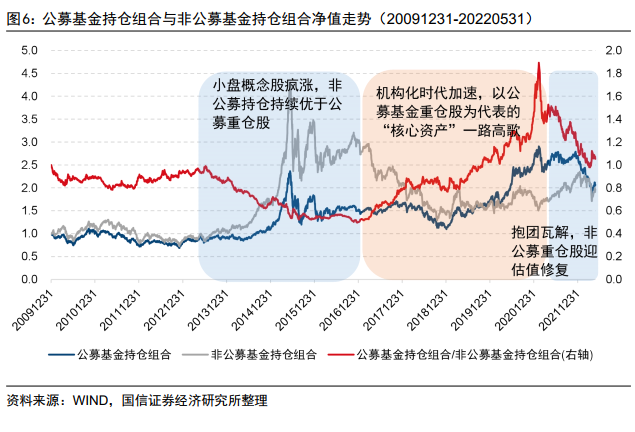

A股市场中不仅存在大盘与小盘之间的轮动,在公募基金持仓组合与非公募基金持仓组合之间也同样存在明显的轮动效应。为了探究这一现象,我们首先按照公募基金持股市值进行加权构造公募基金持仓组合,将公募基金未持有的股票按照等权构造非公募基金持仓组合,二者之间的相对净值如图6所示。

由图6可以看到,在2014年至2016年期间,公募基金持仓组合明显落后于非公募基金持仓组合,这与该区间段内小盘概念的疯涨有关。在2017年之后,机构化时代加速,以公募基金重仓股为代表的“核心资产”一路高歌。在机构资金的强化作用下,公募基金重仓股的估值也来到历史高位。2021年春节后,宏微观环境的变化使得公募基金重仓股的估值承受较大的压力,此时沉寂了4年多的小市值股票迎来业绩与估值的双重修复。总体来看,公募基金持仓与非公募基金持仓也存在轮动现象,在基本面与资金面的双重驱动下,二者之间的轮动也存在一定的周期性。

二

国证2000指数投资价值分析

1

指数编制规则介绍

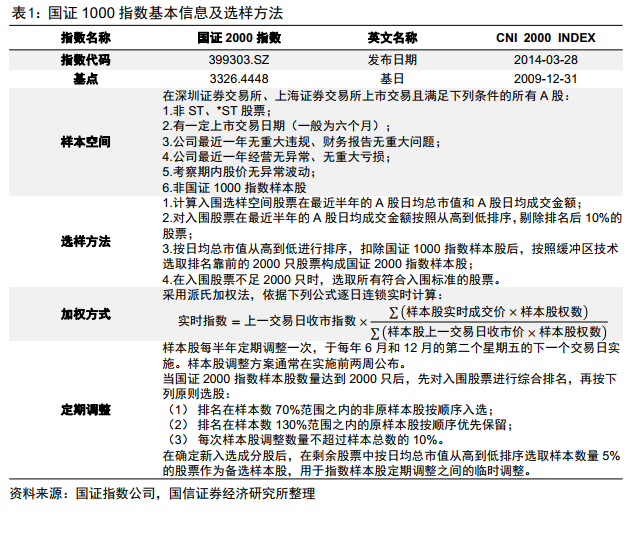

为反映A股市场小型股票的价格变动趋势,丰富市场研究工具、业绩比较基准和指数化投资标的,国证指数公司于2014年3月28日发布了国证2000指数(399303.SZ),该指数基日为2009年12月31日,基点为3326.4448点。

国证2000指数按照市值和成交金额在全市场中所占比例的综合排名,扣除国证1000指数样本股后,选取排名靠前的2000只股票构成,指数的具体编制方法如表1所示。

2

市值覆盖情况

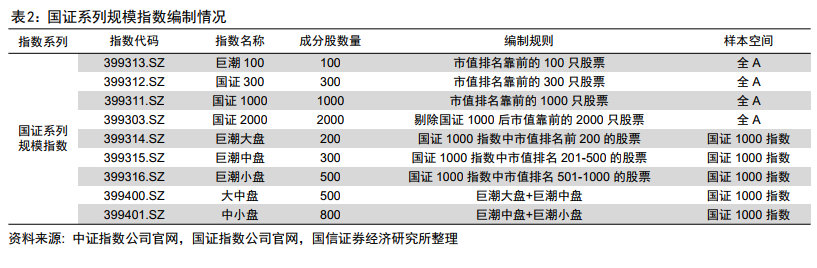

作为国证系列规模指数的一员,国证2000指数主要覆盖全A股中剔除国证1000指数后市值靠前的2000只股票的表现,表2对国证系列规模指数的编制情况进行了简单的总结。

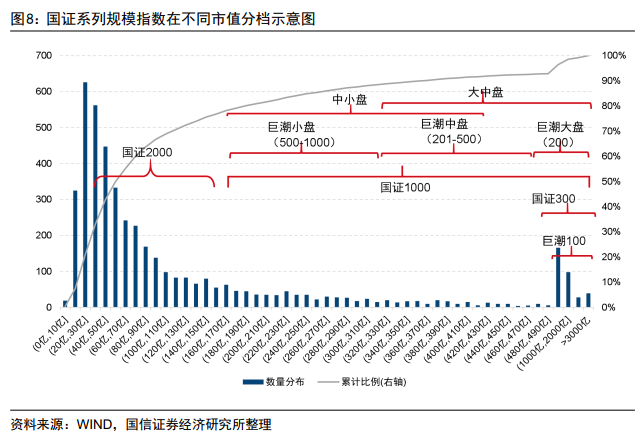

图7对国证系列规模指数在A股市场中不同市值分档的覆盖情况进行了展示。当前,在剔除上市不满一年、ST、*ST股票后,A股市场股票数量在4000只股票左右。可以看到,国证1000及国证2000指数基本覆盖全市场市值排名前75%的股票。

图8展示了国证系列规模指数在不同市值分档示意图,可以看到A股市场市值分布存在明显的长尾效应——即小市值股票占据股票数量的多数,国证2000指数覆盖了全市场中市值偏小的一部分股票的表现。

3

行业分布:集中度弱、全面性强

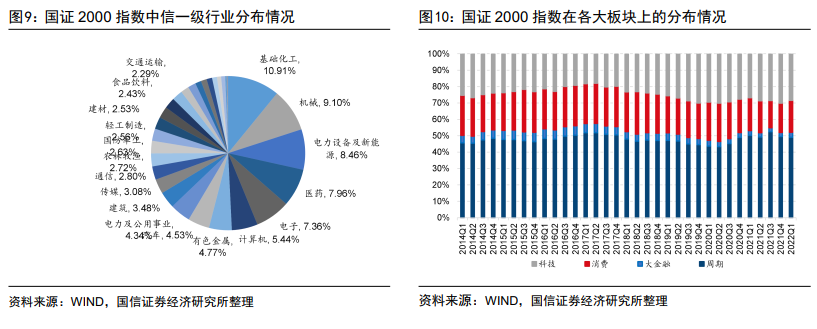

从行业分布情况来看,国证2000指数的行业分布集中度弱、全面性较强,既包含医药生物、电子、计算机、电力设备及新能源在内的新兴科技行业,又包括基础化工、机械、有色在内的周期板块。

图9展示了2022年5月31日,国证2000指数成分股在中信一级行业上的权重分布情况。可以看到,其前五大行业分别为基础化工(10.91%)、机械(9.10%)、医药(8.82%)、电力设备及新能源(7.93%)、电子(7.17%),整体行业配置较为均衡,能够有效平滑个股和行业的集体性掉头带来的系统性风险。

进一步地,我们将中信一级行业按照表3的方式划分到了科技、消费、大金融和周期板块。可以看到,国证2000指数的板块分布以周期、科技和消费板块为主,大金融板块权重占比较小。截至2022年5月31日,指数在周期板块的权重为50.91%,在科技板块上权重27.42%,在消费板块上权重18.81%,在大金融板块2.86%。

4

个股分布:权重分散,不乏明星企业

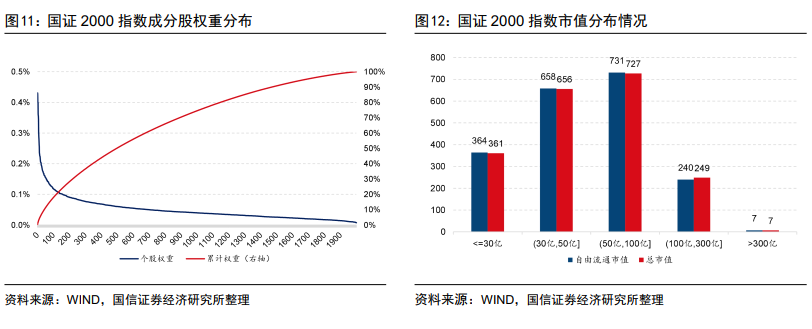

由于国证2000指数的成分股数量较多,因此其成分股权重分布相对较为分散。图11展示了2022年5月31日国证2000指数成分股权重及累计权重示意图,可以看到前220只股票的累计权重达到30%,前496只股票的累计权重到达50%,前1146只股票的累计权重到达80%。

图12展示了国证2000指数的市值分布情况,作为一只小盘股的代表指数,我们可以看到其成分股明显地偏向小市值股票。具体来看,指数成分股中,总市值大于300亿的仅有7只,超过一半的股票市值在30-100亿之间。

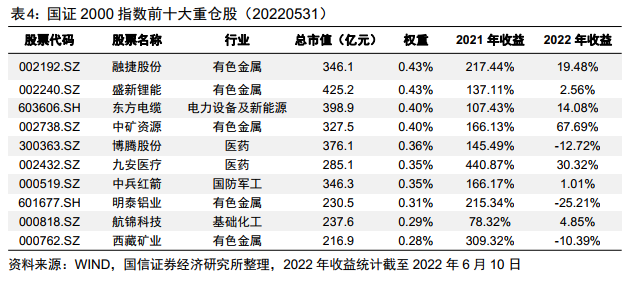

尽管国证2000成分股的整体市值偏小,但从其前十大重仓股来看并不乏明星企业。从表3可以看到,盛新锂能、东方电缆、博腾股份、九安医疗、中兵红箭、明泰铝业等企业均处于国证2000指数的前十大重仓股中,其在2021年的收益表现都十分亮眼。其中,九安医疗在2021年大涨4.4倍,前十大重仓股均在2021年收益翻倍。截至2022年6月10日,前十大重仓股中也不乏收益较高的个股,如九安医疗、中矿资源、东方电缆等。

5

基本面情况:成长性较强,估值处于相对低位

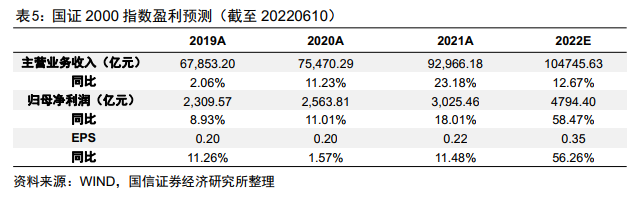

从分析师一致预期来看,国证2000指数拥有较好的盈利能力与成长能力。根据Wind一致预测数据,国证2000指数2022年预期每股盈利为0.35,同比增长56.26%,预期归母净利润为4794.40亿元,同比增长58.47%,预期营业收入为104745.63亿元,同比增长12.67%,展现出较强的成长性。

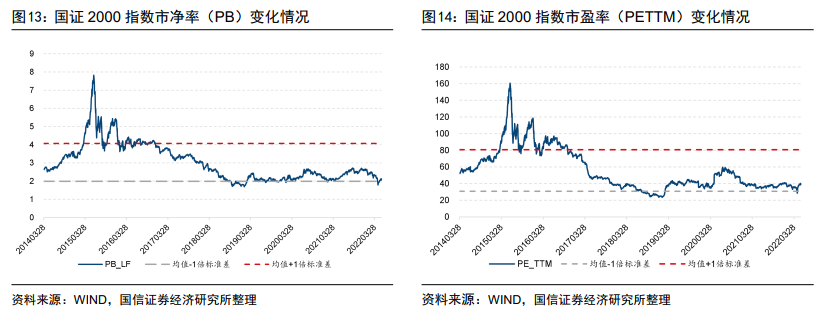

从估值角度来看,图13和图14分别展示了指数发布以来,自2014年3月28日至2022年5月31日期间的PB及PETTM走势。可以看到,指数当前的市净率为2.15倍,处于历史17.91%分位点;指数当前的市盈率为40.37倍,处于历史36.32%分位点。总体来看,国证2000指数当前估值处于历史相对低位,具备较好的安全边际。

6

指数业绩:长期收益率较好

从指数的长期业绩来看,国证2000指数的年化收益率高于主要的宽基指数。图15展示了主要宽基指数的净值走势,可以看到,在样本区间段内国证2000指数的净值明显优于其他宽基指数。

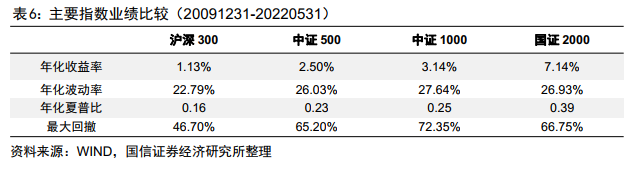

表6展示了主要宽基指数的业绩比较情况,可以看到国证2000指数自2010年以来的年化收益达到7.14%,高于沪深300指数的1.13%、中证500指数的2.50%和中证1000指数的3.14%。

三

万家国证2000ETF投资价值分析

1

产品介绍:A股市场第一只国证2000ETF

万家国证2000ETF(159628)是万家基金发行的一只以跟踪国证2000指数为目标的ETF基金,拟任基金经理杨坤先生。该产品认购起始日2022年6月14日,认购终止日2022年6月27日,其基本情况如表7所示。

2

抽样复制:在跟踪误差与流动性之间寻找平衡

作为被动跟踪型基金产品,ETF基金的主要目标之一即为紧密跟踪标的指数走势,为投资者进行指数投资提供流动性充足的工具型产品。在实现方式上,当成份股流动性充足且复制难度较小时,基金管理人可以使用完全复制的方法,通过配置与基准指数相同的成份股及权重来实现复制基准指数的目的,当前国内大多数ETF均使用这种复制法来实现跟踪基准指数的目的。

然而,并不是所有指数都能够被轻易复制,当指数成分股数量较多或成分股流动性较差时,采用全复制方法在实际操作过程中可能会面临成分股流动性不足及成分股数量过为庞大的问题,因此基金管理人可考虑采用抽样方法来跟踪指数。在实际操作中,当前主流的抽样复制方法可以划分为分层抽样法和最优化抽样复制法,其具体区别如下所示:

(1)分层抽样法:

分层抽样法是根据成份股的特征进行分层,然后在每一层内选取代表性成份股,最后形成投资组合的抽样方法。图20展示了一个典型的分层抽样方法的示意图,假设投资者以市值和估值两个维度作为分层标准,每个维度划分成三组,最后即可形成3×3共9个组合。投资者可在每个分组中选择流动性最好的部分股票,最终形成投资组合。除了以市值、。估值等维度作为分层特征之外,以行业进行划分也是采用的较为普遍的方法。采用分层抽样法能够在一定程度上保证组合与标的指数在市值、估值等维度的近似,但当待分层的风格较多时,容易出现股票数量不足等问题,为分层抽样带来一定的困扰。

(2)最优化抽样赋值法:

最优化抽样复制法是指在构建ETF组合的持仓时,通过约束组合相对基准的风格偏离,同时最小化组合跟踪误差的方法优化组合持仓。最优化抽样复制法通过控制组合风险暴露的方式,使得目标组合与基准指数在指定风格上的暴露保持一致,从而达到控制跟踪误差的方法。由于个股的风格(如市值、估值、动量等)以连续型变量的形式存在,直接采用离散型的分层抽样可能会带来分层不均等问题,采用组合优化的方式能够更加精准地同时也是显式地控制组合跟踪误差,这对于以跟踪误差为运作目标的ETF型产品中尤为重要。

3

基金管理人分析

基金管理人简介

根据万家基金官方网站资料,经过18年匠心耕耘,万家基金持续为投资者提供包括股票投资、固收投资、量化投资、及组合投资在内的多元资产管理服务。旗下管理着包括货币型、债券型、混合型、股票型、指数型、FOF等在内的各类公募、专户基金产品,有针对性地满足不同类型客户的投资及资产配置需求。

秉承“为每一份托付全力以赴”的核心理念、坚持以投资人利益为先的原则,万家基金集中加强投研团队建设,发挥股票投资的优势引领作用,推动多元投资业务共同发展,不断提升资产管理能力。权益投资团队平均拥有逾10年经验,以“主动管理”和“深度研究”为特色,历经市场牛熊考验,长期投资业绩居于行业前列,2020年主动管理收益率65.25%,近六年主动管理收益率212.57%,排名行业7/73。固收团队平均拥有逾9年经验,注重基本面研究与大势研判,追求绝对收益和长期回报,近三年主动管理收益率16.19%,团队屡获业内权威奖项,先后斩获8座金牛奖。

通过多年诚恳努力,万家基金的实力正逐渐被市场和更多的投资者所认可,近年来先后摘得15座金牛奖项,13座金基金奖项及13座明星基金奖项,凭借硬核实力蝉联2017、2018年度金牛基金管理公司、最受信赖金牛基金公司,荣膺“三年持续回报明星基金公司”及“金基金·TOP公司”等业内荣誉大满贯。截至2020年末,公司管理总规模突破2000亿元。

基金经理简介

杨坤先生,2013年11月至2014年12月在Fractabole担任量化IT工程师;于2015年6月加入万家基金管理有限公司,担任研究员。2019年10月起任万家180指数证券投资基金、万家中证红利指数证券投资基金(LOF)、万家上证50交易型开放式指数证券投资基金基金经理。根据2022年一季度披露的数据,杨坤先生目前在管规模合计9.39亿元。

基金公司指数化产品布局

表8展示了万家基金指数化产品列表,其中万家上证180成立时间最早,合计规模达到7.78亿元,为公司目前指数化产品中的明星产品。

四

总结

小盘股投资新风尚

注册制时代,A股市值中枢持续下移:注册制试点以来,A股上市公司数量增长速度明显加快,小市值公司数量也呈现出明显的上升趋势。与此同时,传统宽基指数的市值覆盖度不断缩小,这些宽基指数并不能完全表征A股市场市值偏小的股票的市场特征,我们需要寻找更为合适的表示小市值公司市场走势的宽基指数。

赛道股回调,小盘风格崛起:自2019年以来,在经历了以白马龙头股为首的“核心资产”时代,周期、新能源概念爆发的赛道股时代后,2021年春节后小市值股票的复苏行情强势开启,我们从主动股基的视角来观察赛道股和小市值股票的收益分化。

周期性轮转,大小盘轮动不止:从历史表现来看,无论是在A股市场还是在美股市场,都呈现出明显的大小盘轮动现象。

市场循环往复,公募持仓与非公募持仓轮动不休:在A股市场中,公募基金持仓与非公募基金持仓也存在轮动现象,在基本面与资金面的双重驱动下,二者之间的轮动也存在一定的周期性。

国证2000指数(399303.SZ)投资价值分析

国证2000指数按照市值和成交金额在全市场中所占比例的综合排名,扣除国证1000指数样本股后,选取排名靠前的2000只股票构成。

行业分布:集中度弱、全面性强:从行业分布情况来看,国证2000指数的行业分布集中度弱、全面性较强,在周期、科技和消费板块上的配置比例较高。

个股分布:权重分散,不乏明星企业:由于国证2000指数的成分股数量较多,因此其成分股权重分布相对较为分散,部分重仓股在近两年展现出十分亮眼的业绩表现。

基本面情况:成长性较强,估值处于相对低位:从分析师一致预期来看,国证2000指数拥有较好的盈利能力与成长能力。从估值上来看,国证2000指数当前估值处于历史相对低位,具备较好的安全边际。

指数业绩:长期收益率较好:从指数的长期业绩来看,国证2000指数的年化收益率高于主要的宽基指数。

万家国证2000ETF(159628)投资价值分析

万家国证2000ETF(159628)是万家基金发行的一只以跟踪国证2000指数为目标的ETF基金,拟任基金经理杨坤先生。该产品认购起始日2022年6月14日,认购终止日2022年6月27日。

注:本文选自国信证券于2022年6月13日发布的研究报告《小盘股投资新风尚——万家国证2000ETF投资价值分析》。

分析师:张欣慰 S0980520060001

分析师:张 宇 S0980520080004

风险提示:市场环境变动风险,统计结果基于客观数据,不构成投资建议。

本篇文章来源于微信公众号: 量化藏经阁

本文链接:https://17quant.com/post/%E5%B0%8F%E7%9B%98%E8%82%A1%E6%8A%95%E8%B5%84%E6%96%B0%E9%A3%8E%E5%B0%9A.html 转载需授权!