【方正金工】中证1000指数增强组合年初以来超额4.92%,“适度冒险”因子今年多空收益14.99%——金融工程周报230603

本文来自方正证券研究所于2023年6月3日发布的报告《中证1000指数增强组合年初以来超额4.92%,“适度冒险”因子今年多空收益14.99%——金融工程周报20230603》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S1220522030005。

摘要

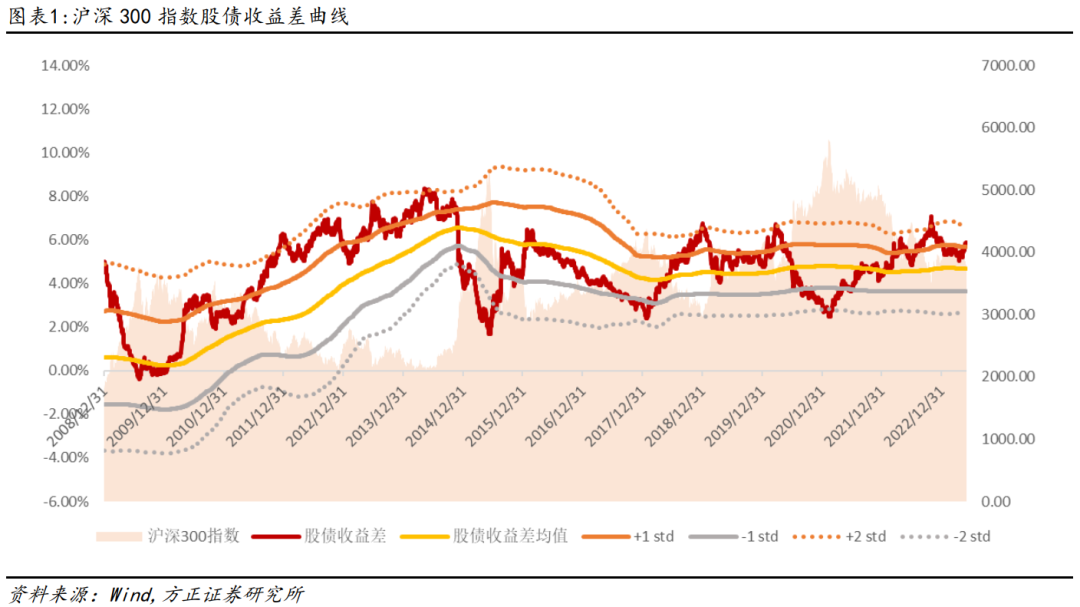

截至2023年6月2日,沪深300指数股债收益差为5.75%,位于均值+1倍标准差以上,处于历史高位,从中长期角度来看具备较高投资价值。

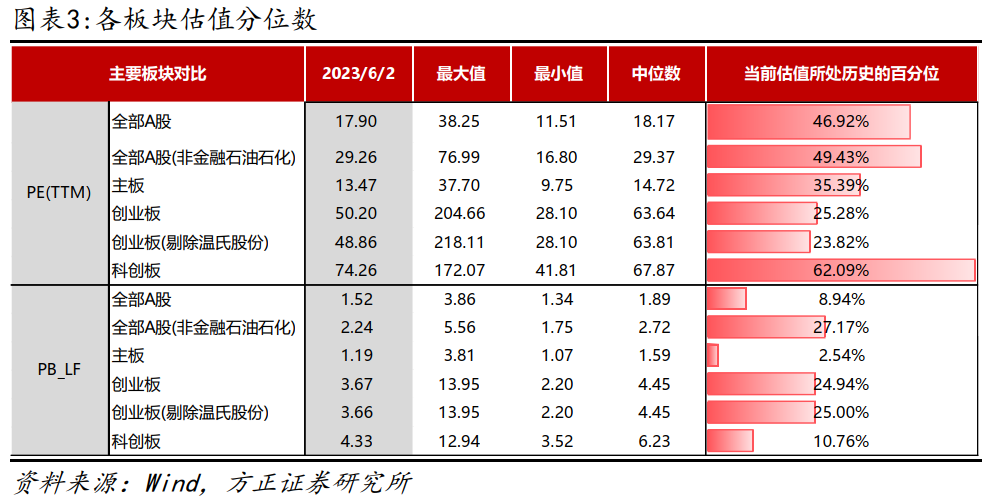

截至2023年6月2日,主要指数中,上证50、沪深300、中证500、创业板指PE(TTM)分别为9.75倍、11.85、25.65倍和32.08倍,分别位于历史35.79%、35.22%、26.52%和4.02%分位数。

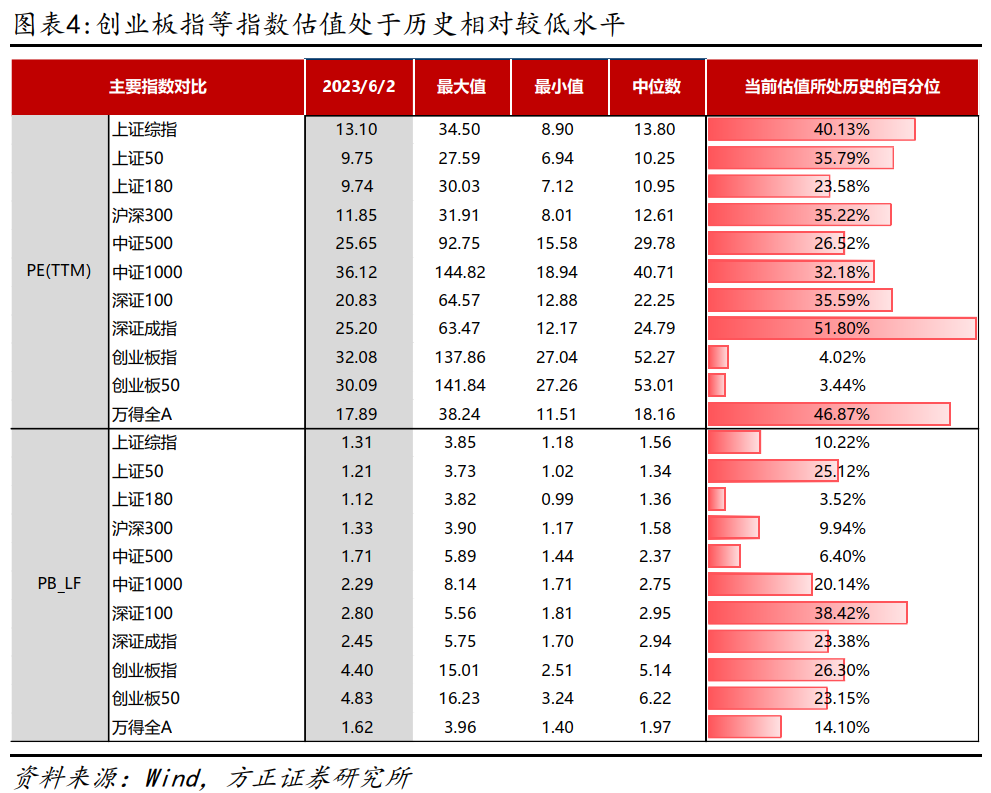

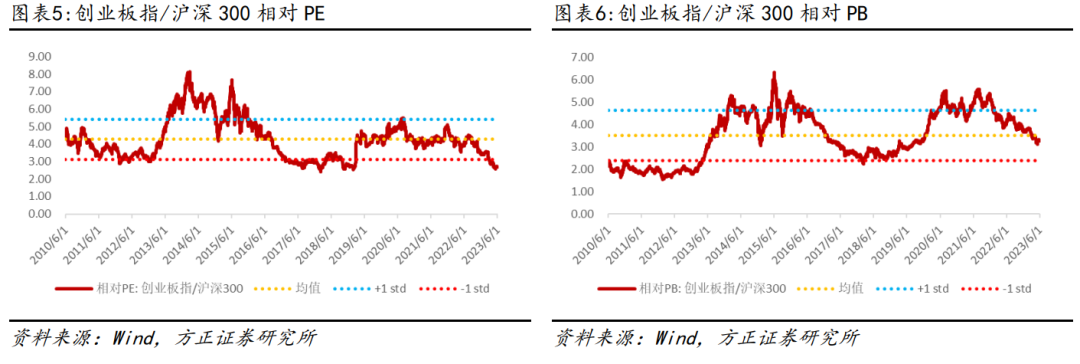

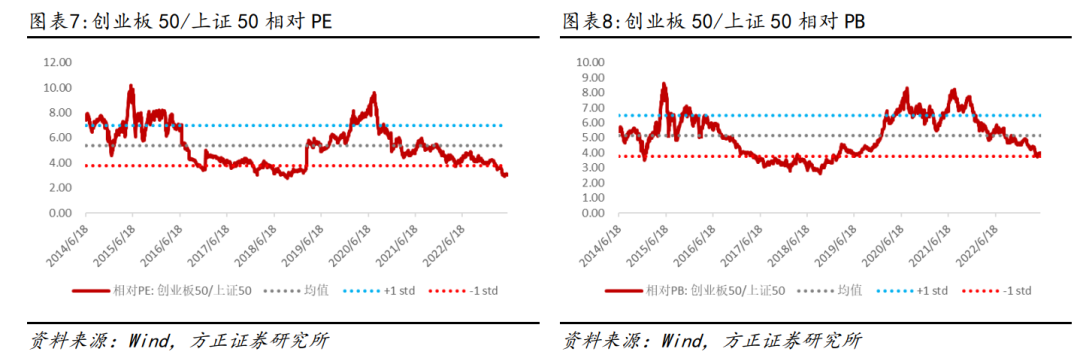

从相对估值来看,截至2023年6月2日,创业板指相对于沪深300指数相对PE为2.71倍,位于历史2.95%分位数,相对PB为3.30倍,位于历史46.40%分位数。创业板50指数相对于上证50指数相对PE为3.08倍,位于历史2.53%分位数,相对PB为3.98倍,位于历史25.17%分位数。

2、资金流动观察

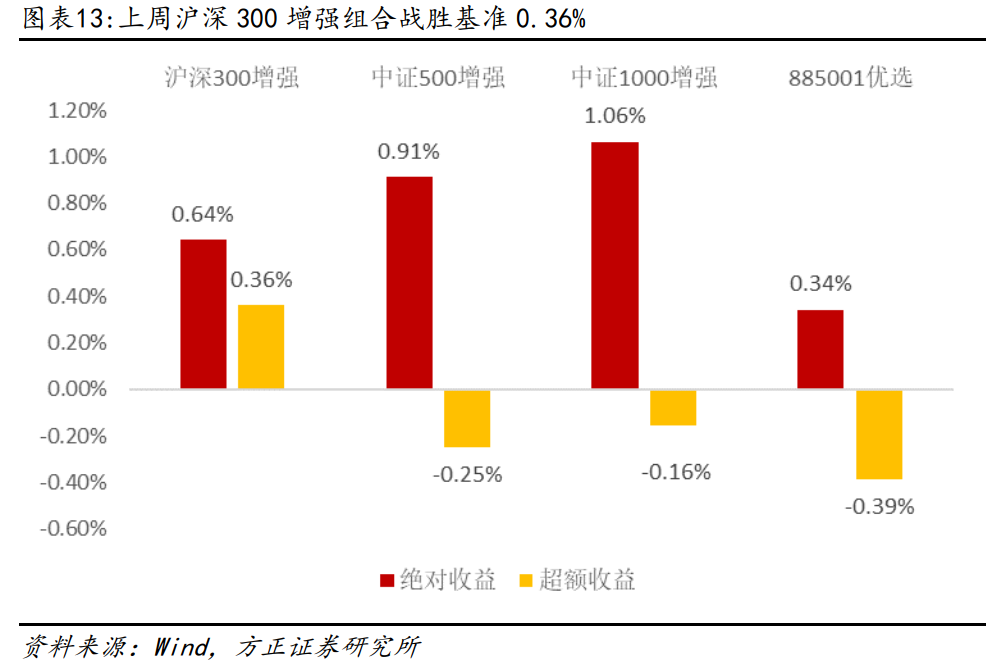

上周,方正金工沪深300指数增强组合周超额收益为0.36%,中证500指数增强组合周超额收益为-0.25%,中证1000指数增强组合周超额收益为-0.16%,885001优选组合周超额收益为-0.39%(基准为Wind偏股混合型基金指数885001)。

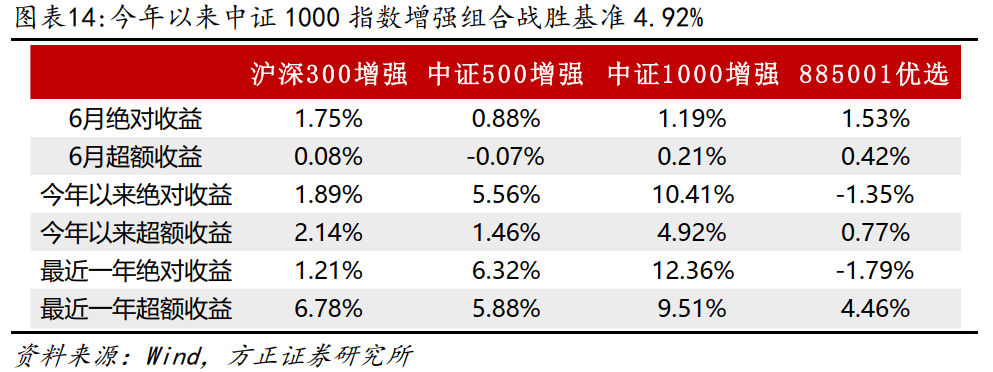

今年以来,沪深300指数增强组合超额收益为2.14%,中证500指数增强组合超额收益为1.46%,中证1000指数增强组合超额收益为4.92%,885001优选组合超额收益为0.77%。

4、量价因子绩效跟踪

根据方正金工多因子系列研究报告,各量价因子样本外整体表现出色,今年以来“适度冒险”因子多空对冲收益为14.99%, “完整潮汐”因子多空对冲收益为5.78%,“勇攀高峰”因子多空对冲收益为8.68%,“球队硬币”因子多空对冲收益为14.30%,“云开雾散”因子多空对冲收益为8.57%,“飞蛾扑火”因子多空对冲收益为10.45%,“草木皆兵”因子多空对冲收益为8.34%,“花隐林间”因子多空对冲收益为12.41%。

风险提示

本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受环境影响可能存在阶段性失效的风险。

报告正文

1.1 股债收益差曲线

股债收益差指标对于中长周期市场择时具有较好的指示意义,我们以股票指数市盈率的倒数 - 10年期国债收益率来刻画股债收益差,从历史表现来看,股债收益差曲线具备较为明显的均值回复特征。截至2023年6月2日,沪深300指数股债收益差为5.75%,位于均值+1倍标准差以上,处于历史高位,从中长期角度来看具备较高投资价值。

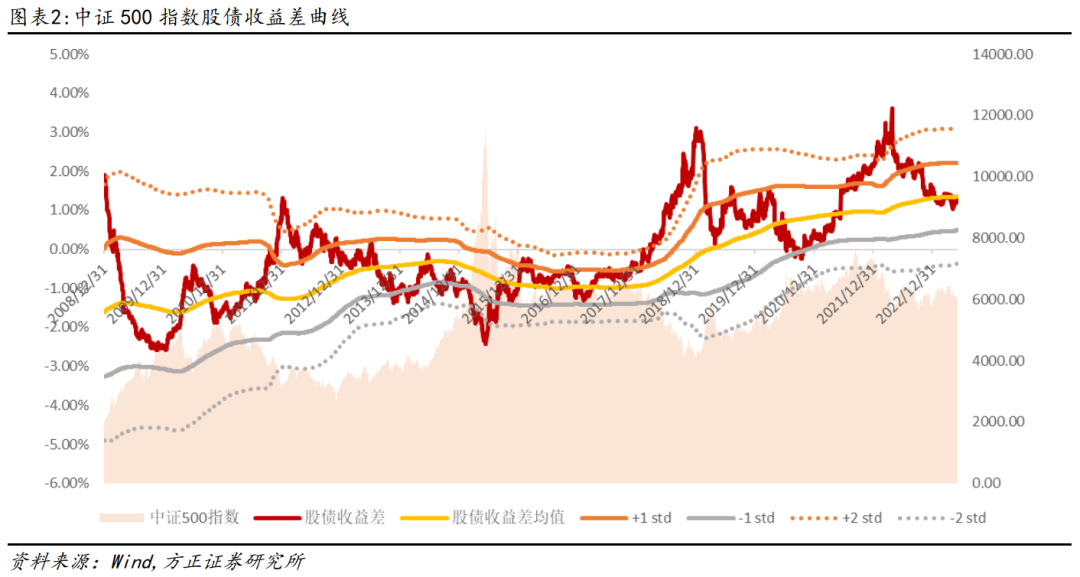

截至2023年6月2日,中证500指数股债收益差为1.20%,处于历史均值附近,从中长期角度来看中证500指数性价比也较为突出。

1.2 主要市场指数估值分位数

截至2023年6月2日,全部A股PE(TTM)为17.90倍,位于2009年以来46.92%分位数;PB_LF1.52倍,位于2009年以来8.94%分位数。

截至2023年6月2日,主要指数中,上证50、沪深300、中证500、创业板指PE(TTM)分别为9.75倍、11.85、25.65倍和32.08倍,分别位于历史35.79%、35.22%、26.52%和4.02%分位数。

1.3 创业板指/沪深300相对估值小幅提升

从相对估值来看,截至2023年6月2日,创业板指相对于沪深300指数相对PE为2.71倍,位于历史2.95%分位数,相对PB为3.30倍,位于历史46.40%分位数。创业板50指数相对于上证50指数相对PE为3.08倍,位于历史2.53%分位数,相对PB为3.98倍,位于历史25.17%分位数。

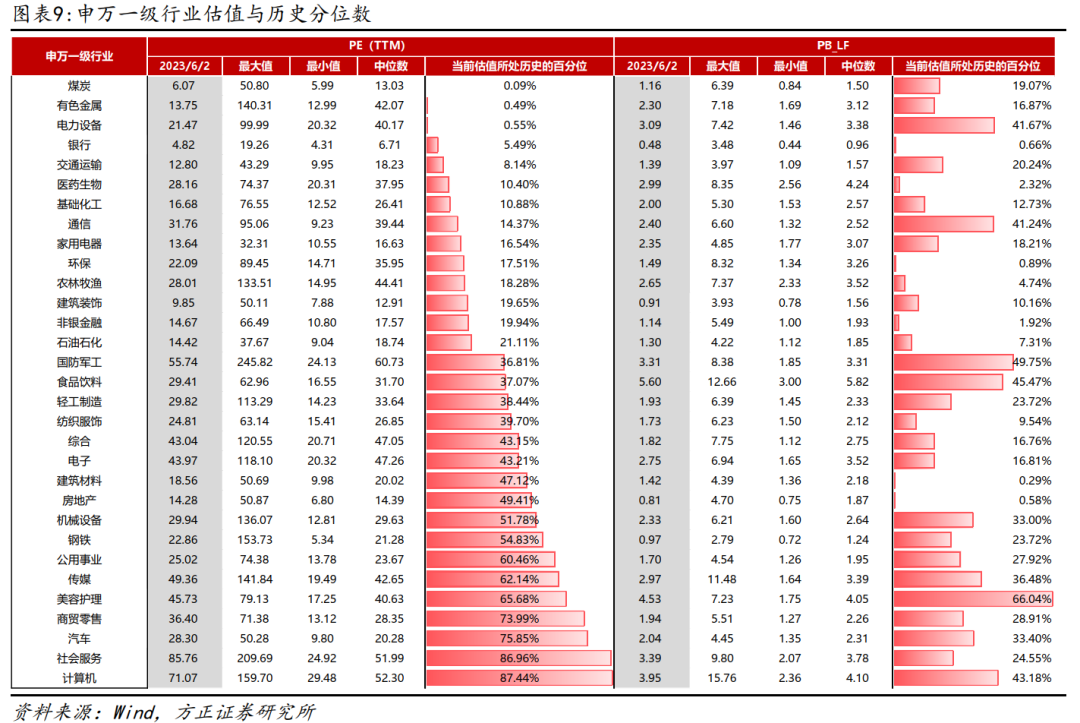

1.4 煤炭、有色金属等行业PE处于历史低位

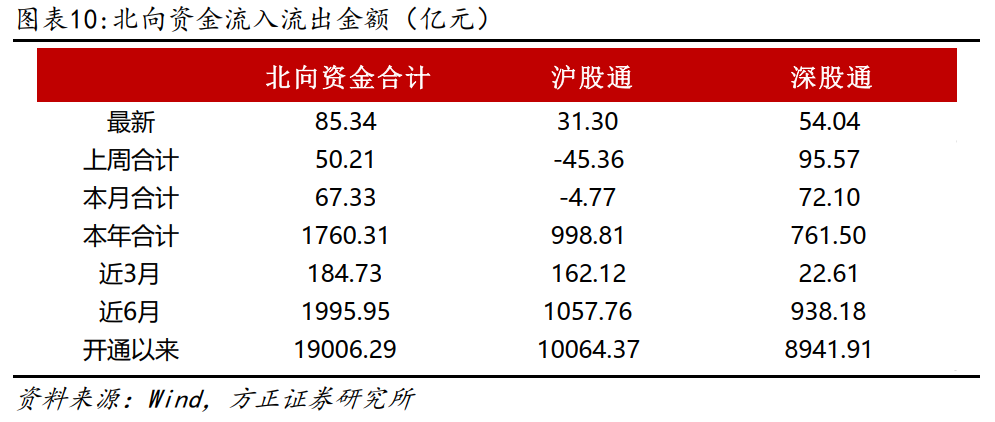

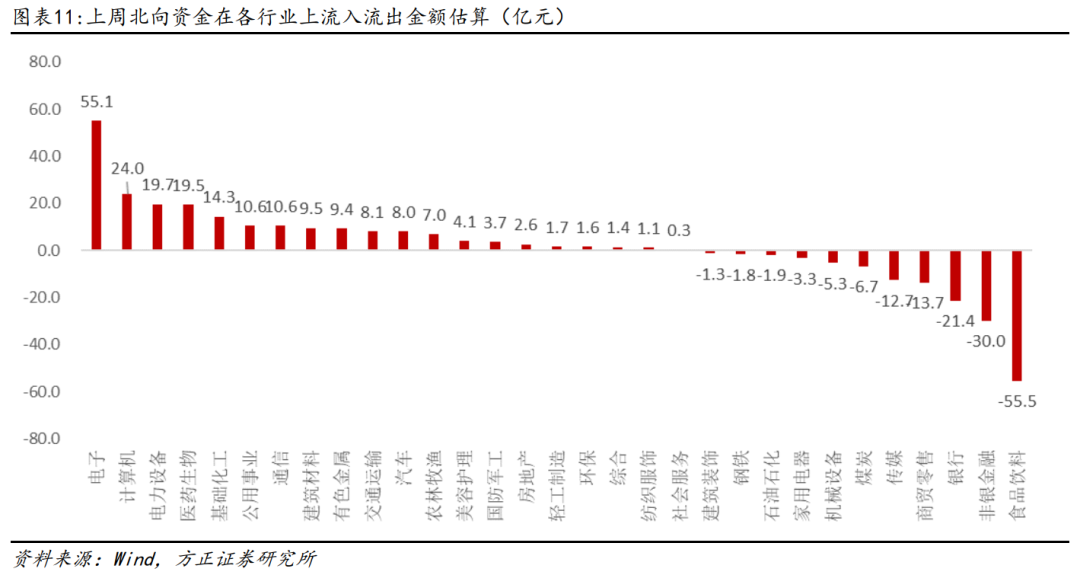

2 资金流动:上周北向资金净流入50.21亿元,电子、计算机等行业流入较多

2.1 北向资金:上周电子、计算机等行业流入明显

上周,北向资金净流入50.21亿元。上周北向资金流入较多的行业包括电子、计算机、电力设备等,分别流入55.1亿元、24.0亿元、19.7亿元,与此同时,北向资金在食品饮料、非银金融、银行等行业分别流出55.5亿元、30.0亿元、21.4亿元。

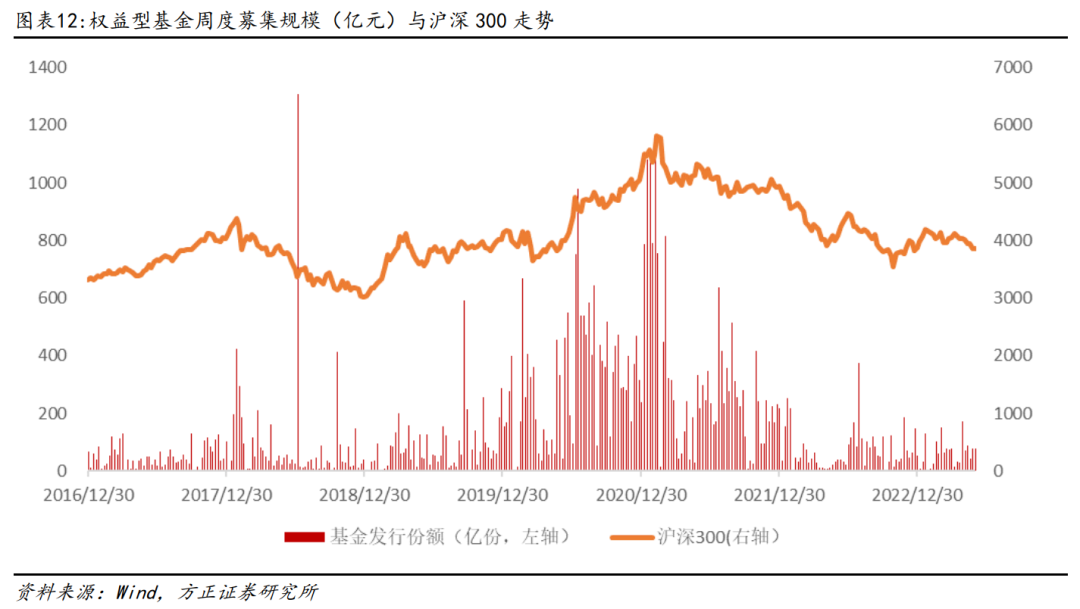

2.2 基金发行:上周权益型基金合计成立规模79亿元

3 组合表现:中证1000增强组合今年以来超额4.92%

上周,方正金工量化组合表现如下所示,其中沪深300指数增强组合周超额收益为0.36%,中证500指数增强组合周超额收益为-0.25%,中证1000指数增强组合周超额收益为-0.16%,885001优选组合周超额收益为-0.39%(基准为Wind偏股混合型基金指数885001)。

今年以来,沪深300指数增强组合超额收益为2.14%,中证500指数增强组合超额收益为1.46%,中证1000指数增强组合超额收益为4.92%,885001优选组合超额收益为0.77%。

4 量价因子绩效跟踪

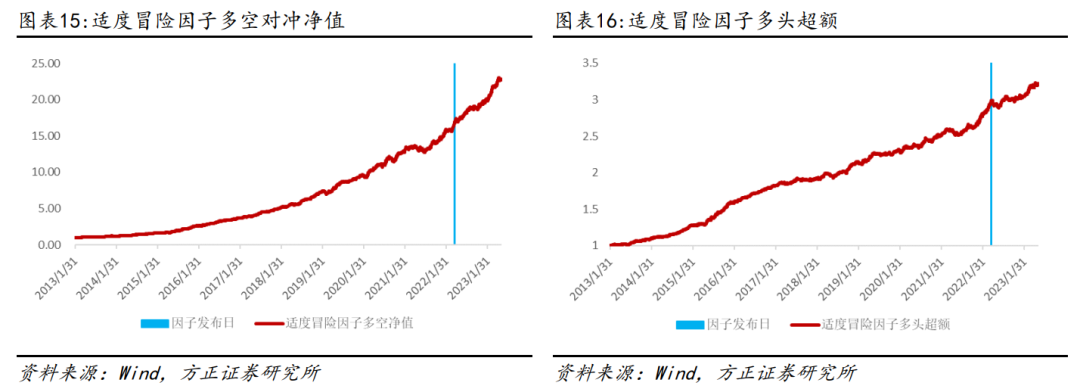

4.1“适度冒险”因子今年以来多空对冲收益14.99%

在股票市场中,成交量的边际变化隐含着非常重要的信息,特别是在技术分析领域,成交量被认为是股票市场的原动力。俗语“量在价先”深刻的反应了成交量的变化对于股票价格波动的预测具有指示性作用。

我们以利好信息为例,当一个利好信息公布后,可能会引起相应个股成交量的突然放大。如果在成交量激增的同时,价格却未发生变动,或者未能引起价格的波动,则表明这一利好消息没能得到市场广泛的认可。相反,如果成交量激增的同时,价格出现大幅上涨,则表明市场对于此利好信息反应过于趋同,有可能出现反应过度。

报告《成交量激增时刻蕴含的alpha信息——多因子选股系列研究之一》中我们通过观察日内成交量激增的时段,考察这些时段的收益率与波动率,并将市场平均水平作为“适度”程度的衡量标准,进而构建“耀眼波动率”因子和“耀眼收益率”因子,并最终合成为能综合反应投资者反应不足和反应过度程度的“适度冒险”因子。

我们对“适度冒险”因子在月频选股效果上的回测结果显示:合成之后的“适度冒险”因子表现非常出色,Rank IC为-8.89%,Rank ICIR为-4.84,多空组合年化收益率达37.46%,信息比4.10,因子月度胜率87.74%。此外,在剔除了常用的风格因子影响后,“适度冒险”因子仍然具有较强的选股能力,Rank IC均值为-3.18%,Rank ICIR为-1.89,多空组合年化收益率18.07%,信息比率2.23。

从样本外的跟踪表现来看,“适度冒险”因子表现仍然稳健,今年以来因子多空对冲收益为14.99%,多头组合超额收益为5.34%。

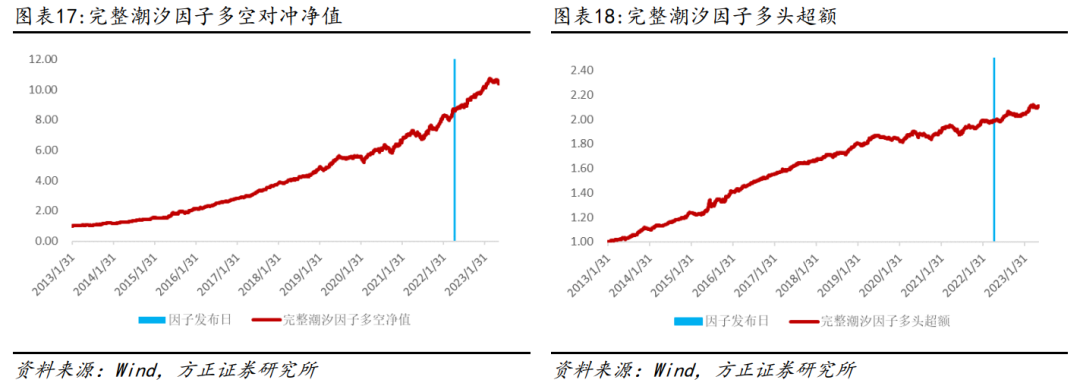

4.2 “完整潮汐”因子今年以来多空对冲收益5.78%

在股票市场中,成交量的边际变化隐含着非常重要的信息。特别是在技术分析领域,成交量被认为是股票市场的原动力。俗语“量在价先”深刻的反应了成交量的变化对于股票价格波动的预测具有指示性作用。

对于个股而言,每个交易日的240分钟里,有的时候成交量高,有的时候成交量低。成交量高的时刻宛如大海的高潮,个股交投活跃,股票价格波动也相对较大,成交量低的时刻则犹如大海的低潮,交易较为清淡。股票交易从低成交量到高成交量,再回归低成交量的过程,仿佛平静的大海渐渐涨潮,达到顶峰后再逐步退潮的过程。我们将每天一次成交量由低到高再回到低位的过程,称为一次“潮汐”。本文我们将尝试从这一更替过程中,伴随股票价格变动,挖掘其对股票收益的潜在影响。

在“潮汐”过程中,当股票价格快速下跌时,表明部分原有投资者对股票的未来走势过分悲观,因此急于抛售股票,这样的过程容易导致反应过度,进而未来可能会发生补涨。反之,当“潮汐”的过程中,股票价格出现快速上涨时,表明新进的投资者对股票的未来走势过分乐观,因此急于建仓买入,这样的过程同样容易导致反应过度。

报告《个股成交量的潮汐变化及“潮汐”因子构建——多因子选股系列研究之二》中,我们据此逻辑构造了“全潮汐因子”,并对“涨潮”与“退潮”过程,依据过程能量的大小,进一步拆分并构造“强势半潮汐”因子与“弱势半潮汐”因子,最终合成“完整潮汐”因子。

我们对“完整潮汐”因子在月频选股效果上的回测结果显示:合成之后的“完整潮汐”因子表现非常出色,Rank IC为-7.90%,Rank ICIR为-4.13,多空组合年化收益率达27.09%,信息比3.08,因子月度胜率83.96%。此外,在剔除了常用的风格因子影响后,“完整潮汐”因子仍然具有较强的选股能力,Rank IC均值为-3.47%,Rank ICIR为-2.72,多空组合年化收益率14.77%,信息比率2.53。

从样本外的跟踪表现来看,“完整潮汐”因子表现仍然稳健,今年以来因子多空对冲收益为5.78%,多头组合超额收益为3.52%。

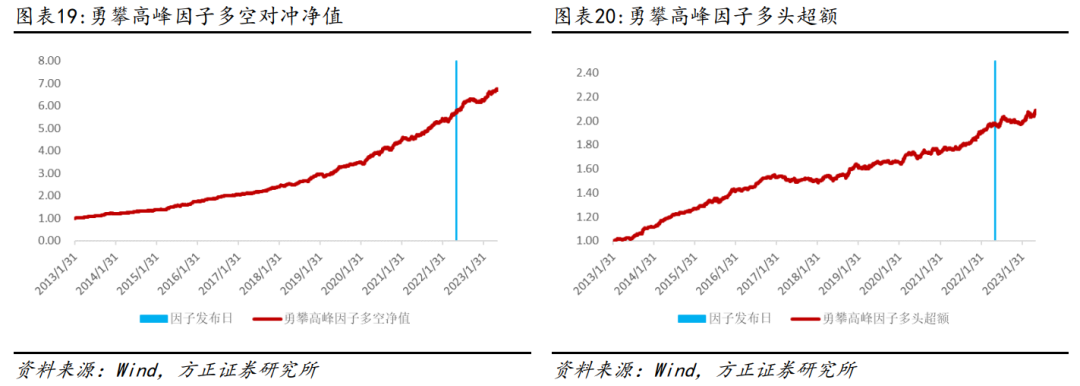

4.3 “勇攀高峰”因子今年以来多空对冲收益8.68%

在股票市场中,波动率是最受关注的市场变量之一,波动率不仅自身对股票收益率有较大影响,而且对于市场其他驱动因子也存在较强的影响。个股波动率的增大,既有可能预示着风险的加剧,也可能是股价飙升的前兆,而分辨波动率提升是喜是忧的关键在于,波动率加剧的同时收益率有没有随之提高。

报告《个股波动率的变动及“勇攀高峰”因子构建——多因子选股系列研究之三》中我们参考学术界的做法,使用收益波动比这一指标,来对收益率随波动率的变化程度加以衡量。对投资者而言,当股票波动非常大时,其风险厌恶会快速增加。因此,对于波动异常高的时段,那些能给异常高波动及时提供风险补偿的股票,展现出了非凡的能力,以至于投资者有理由相信,这种向好的势头将会长期持续。

基于上述逻辑,我们认为,那些波动异常高的同时也伴随着超高的收益率的股票,虽然看起来风险加剧、股价位于高位,像是一座险峻巍峨的高山,让人望而却步。但事实上,在此情此景下只有敢于勇攀高峰的人,才能抓住这些真正利好的股票,分享其未来持续发展所带来的丰厚回报。因此,我们将依据这一逻辑构建的因子,称为“勇攀高峰”因子。

我们对“勇攀高峰”因子在月度频率上的选股效果进行回测,结果显示:“勇攀高峰”因子表现非常出色,Rank IC为5.62%,Rank ICIR为4.47,多空组合年化收益率达19.76%,信息比3.45,因子月度胜率83.02%。此外,在剔除了常用的风格因子影响后,“勇攀高峰”因子仍然具有一定的选股能力,Rank IC均值为1.95%,Rank ICIR为1.61,多空组合年化收益率9.04%,信息比率1.52。

从样本外的跟踪表现来看,“勇攀高峰”因子表现仍然稳健,今年以来因子多空对冲收益为8.68%,多头组合超额收益为5.24%。

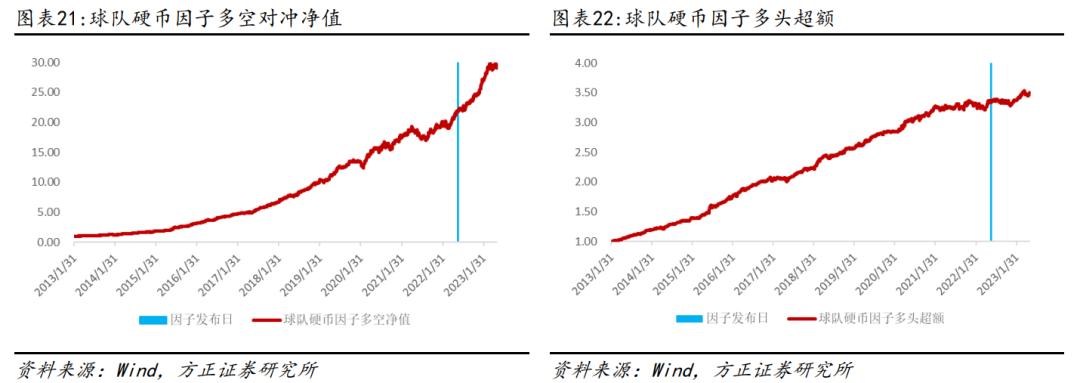

4.4 “球队硬币”因子今年以来多空对冲收益14.30%

在股票市场中,动量效应和反转效应是一对普遍存在的现象,大量学术文献对主要国家和地区的股票市场实证研究中均证实了其有效性。在A股市场中,总体上反转效应更为明显。然而遗憾的是,传统反转因子的表现却差强人意,甚至一度失效。从个股角度来看,由于部分股票在月度频率上呈现的是动量效应,正是这些动量效应的存在,削弱了传统反转因子的效果。因此,如何有效识别个股的动量效应,并将其因子值加以翻转,使其成为名副其实的反转因子,是改进传统反转因子表现的重要途径之一。

Moskowitz(2021)论述了当人们抛一枚硬币时,如果上次抛出了正面,人们倾向于猜测下次会是反面,这是因为人们对抛硬币这件活动本身比较了解,因此会以“反转”的眼光来看待“抛硬币”;而当一个新赛季开始时,如果猜测哪只球队会夺冠,由于人们对新赛季的球队成员和磨合等不是很了解,因此只能以这些球队的历史成绩来考察它们,此时人们会猜测上赛季的冠军,依旧将在本赛季夺冠,即人们会以“动量”的眼光来判断“谁会夺冠”。

然而上述理论应用于股票时,却总是事与愿违。由于投资者对动量和反转的预期,会导致其在提前采取行动时反应过度,从而使预期发生“动量”的股票实际可能发生反转,预期发生“反转”的股票实际可能发生动量。报告《个股动量效应的识别及“球队硬币”因子构建——多因子选股系列研究之四》中我们据此逻辑构造了“球队硬币”因子。

我们对“球队硬币”因子在月度频率上的选股效果进行测试,结果显示 “球队硬币”因子表现非常出色,Rank IC达-9.67%,Rank ICIR为-4.73,多空组合年化收益率达39.69%,信息比3.95,因子月度胜率85.14%。此外,在剔除了常用的风格因子影响后,“球队硬币”因子仍然具有较强的选股能力,Rank IC均值为-4.35%,Rank ICIR为-2.98,多空组合年化收益率22.27%,信息比率2.75。

从样本外的跟踪表现来看,“球队硬币”因子表现仍然稳健,今年以来因子多空对冲收益为14.30%,多头组合超额收益为4.33%。

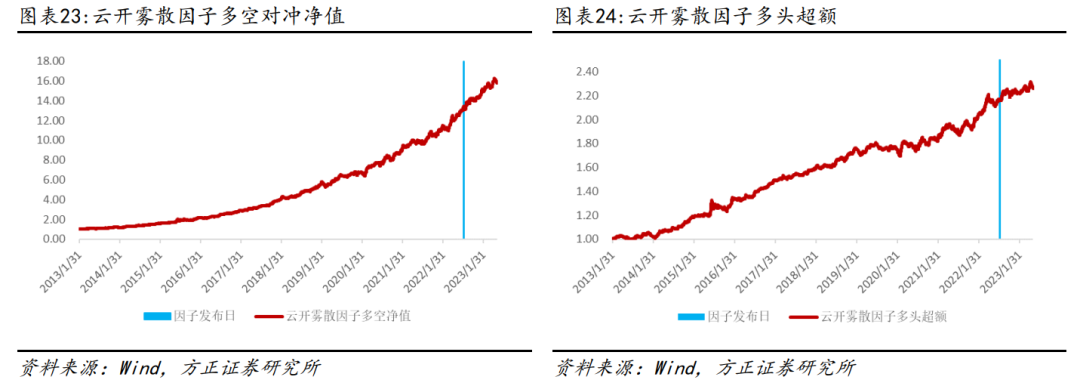

4.5 “云开雾散”因子今年以来多空对冲收益8.57%

波动率是股票市场最常用的风险度量指标之一,同时波动率因子对于其他驱动因子特别是量价类因子存在较为明显的影响。而波动率本身也存在明显波动,Kostopoulos等(2021)提到使用波动率的波动率来刻画波动率的模糊性。研究发现投资者普遍是波动率的模糊性(以下简称模糊性)的厌恶者,当模糊性较大时,投资者会急于卖出股票,减少在风险资产上的配置。

报告《波动率的波动率与投资者模糊性厌恶——多因子选股系列研究之五》中我们通过三种方式衡量模糊性较大时,投资者的厌恶程度,即卖出股票的数量。这三种方式为:(1)计算模糊性与成交金额的相关系数;(2)计算模糊性较大时的每分钟平均成交金额,与日内所有时间每分钟平均成交金额的比值;(3)计算模糊性较大时的每分钟平均成交量,与日内所有时间每分钟平均成交量的比值。其中第二种与第三种方法计算得到的因子平均每天相关性高达99.9%以上。

更进一步,我们深入分析这不足0.1%的差异。我们认为,这一差异,反映了投资者在卖出股票时的急切程度,刻画了模糊性较大时,投资者在急于出售股票时,所付出的流动性成本。具体而言,当模糊性较大时,如果平均成交金额所占比例远小于平均成交量所占比例,则表明面对波动性的迷雾,厌恶心理使得投资者急于卖出,因此挂单价格明显偏低,此时容易发生反应过度,未来大概率会发生补涨。对于这类在波动性模糊时被抛售的股票,未来或将看到云开雾散后的美好时刻,本文中我们将尝试通过上述逻辑构建“云开雾散”因子。

我们对“云开雾散”因子在月度频率上的选股效果进行测试,结果显示 “云开雾散”因子表现非常出色,Rank IC达-9.81%,Rank ICIR为-4.48,多空组合年化收益率达30.89%,信息比3.29,因子月度胜率82.46%。此外,在剔除了常用的风格因子影响后,“云开雾散”因子仍然具有较强的选股能力,Rank IC均值为-3.95%,Rank ICIR为-3.22,多空组合年化收益率13.38%,信息比率2.17。

从样本外的跟踪表现来看,“云开雾散”因子表现仍然稳健,今年以来因子多空对冲收益为8.57%,多头组合超额收益为0.78%。

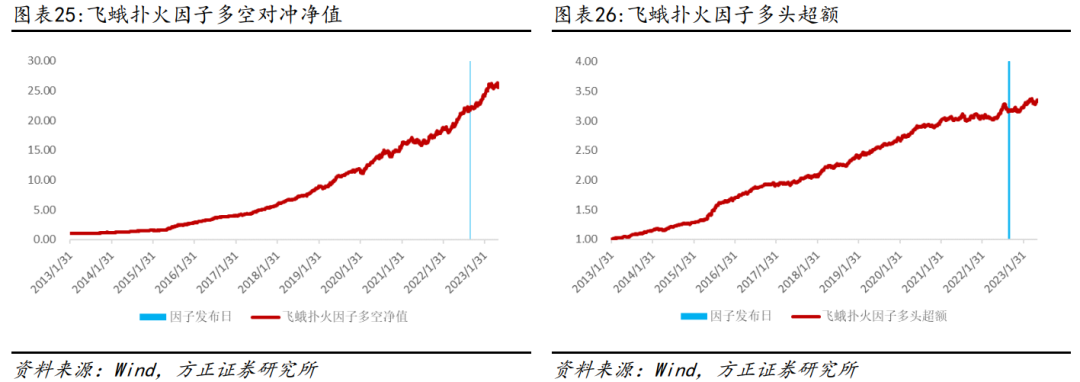

4.6 “飞蛾扑火”因子今年以来多空对冲收益10.45%

博彩偏好,即投资者偏好具有博彩性质的股票,高估那些有较低概率获得高收益的股票的价值。在交易过程中,那些股价突然发生跳跃上涨的个股,会更容易吸引博彩偏好型投资者前来购买,犹如耀眼的火光更容易吸引飞蛾,然而这些突然跳跃上涨的个股,往往由于被过分关注而被超买,从而导致未来股价下跌,博彩偏好型投资者的结局也常常如扑火的飞蛾一般。相反,那些真正基本面向好、股价能够持续上涨的股票,其上涨的过程往往是均匀平缓非跳跃的,因此我们希望通过对股价变化过程的跳跃程度加以衡量,从而找出真正向好的股票。

Jiang(2008)提出了一种衡量股价跳跃的方法,我们对其进行简化。本文的方法可以概括为,分别采用“单利”和“连续复利”两种方式计算单位时间内股票的收益率,然后比较这两种方法的差值,差值越大,表示股价在该时间内的跳跃程度越大。报告《个股股价跳跃及其对振幅因子的改进——多因子选股系列研究之六》中我们据此构造了“月跳跃度”因子。

更进一步,我们深入分析振幅因子吸引投资者的逻辑,并依据其日内是否包含了明显跳跃将个股的振幅分类为非跳跃的“太阳”型振幅和跳跃的“火把”型振幅,通过截面翻转对传统振幅因子进行修正。并仿制“跳跃度”因子的逻辑,使用日频最高价和最低价数据,同样翻转修复传统振幅因子,将二者合成得到“修正振幅”因子。最终我们将“月跳跃度”因子与“修正振幅”因子合成为“飞蛾扑火”因子。

我们对“飞蛾扑火”因子在月度频率上的选股效果进行测试,结果显示 “飞蛾扑火”因子表现非常出色,Rank IC达-8.90%,Rank ICIR为-4.52,多空组合年化收益率达37.30%,信息比3.51,因子月度胜率87.83%。。

从样本外的跟踪表现来看,“飞蛾扑火”因子表现仍然稳健,今年以来因子多空对冲收益为10.45%,多头组合超额收益为5.53%。

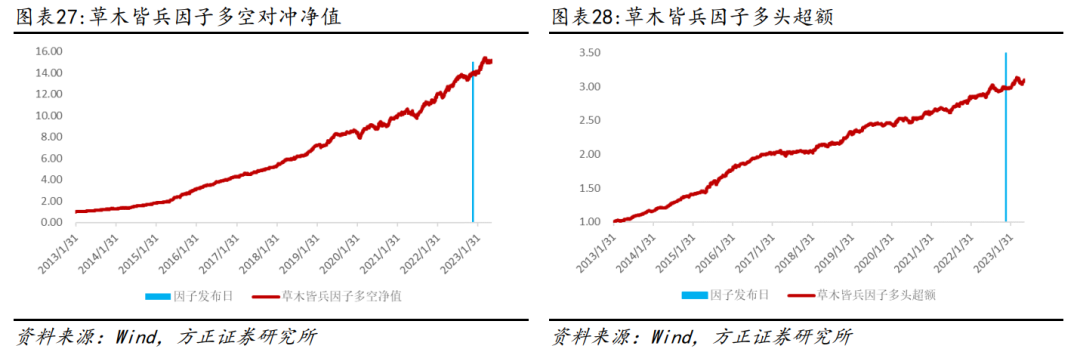

4.7 “草木皆兵”因子今年以来多空对冲收益8.34%

显著理论认为那些收益率过分高于市场收益率的股票,会吸引投资者的注意力并引起投资者的过度买入,进而股价会在未来发生回落。我们将这种心理称为“守株待兔”心理,投资者认为这种极端偏离市场的高收益会再次出现,因此纷纷买入这些股票开始等待。

相反,那些收益率过分低于市场收益率的股票,会导致投资者产生恐慌心理并引起投资者的过度卖出,进而股价会在未来发生补涨。我们将这种心理称为“草木皆兵”心理,投资者认为这种极端偏离市场的低收益(或称为严重亏损)会再次出现,因此纷纷卖出这些股票并远离它们。

报告《显著效应、极端收益扭曲决策权重和“草木皆兵”因子——多因子选股系列研究之八》中我们借鉴已有文献中对显著因子的构造并加以简化和改进,提出了将显著理论与反转因子相结合的新构造方法。即将股票每日的收益率,视作投资者做出决策权重的依据,将每天收益率偏离市场的程度作为极端收益对投资者决策权重的扭曲程度,使用该偏离程度直接加权每日收益率,来模拟投资者决策过程,构造了“原始惊恐”因子。

然而,关于显著理论的有效性,学术界也存在一些质疑,后续文献研究表明:(1)显著因子很大一部分可以归因于短期的反转效应;(2)显著效应在小市值股票上更为强烈;(3)显著效应在波动率加剧时更加强烈。基于上述结论,本文对“原始惊恐”因子从波动率加剧、个人投资者交易比和注意力衰减的角度来进行改进,最终得到了“草木皆兵”因子。

我们对“草木皆兵”因子在月度频率上的选股效果进行测试,结果显示 “草木皆兵”因子表现非常出色,Rank IC达-8.90%,Rank ICIR为-4.54,多空组合年化收益率达32.50%,信息比3.92,因子月度胜率85.71%。此外,在剔除了常用的风格因子影响后,“草木皆兵”因子仍然具有较强的选股能力,Rank IC均值为-3.59%,Rank ICIR为-1.86,多空组合年化收益率16.40%,信息比率2.03。

从样本外的跟踪表现来看,“草木皆兵”因子表现仍然稳健,今年以来因子多空对冲收益为8.34%,多头组合超额收益为3.86%。

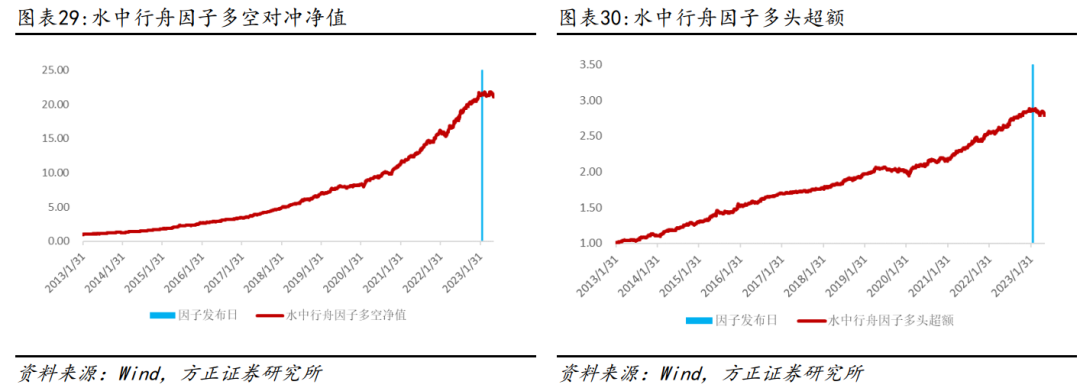

4.8 “水中行舟”因子今年以来多空对冲收益1.80%

个股的成交额跟随市场的趋势,是否预示着个股未来的收益率会相对较高呢?报告《个股成交额的市场跟随性与“水中行舟”因子——多因子选股系列研究之九》中我们分两种情况进行了讨论。

其一,当个股股价处于相对高位时,其成交额与其他股票成交额之间的关联性越高越好。当个股股价处于相对高位时,如果其成交额更多是由市场趋势带动的,而非个股独立交易影响,则表明此时投资者对该股票价格的看法仍然较为一致,没有出现较大分歧,因此其上涨趋势可能还没有结束;相反,如果个股在其价格高位时有很多与市场趋势无关的独立交易,则表明投资者存在较大分歧,上涨趋势或将结束。基于这一逻辑,我们构造了“随波逐流”因子,帮助我们选出那些价格处于相对高位,但成交额仍然没有异动(即跟随市场趋势)的股票。

其二,当市场分化不明显时,其成交额与其他股票成交额之间的关联性越低越好。当市场分化不明显时,市场上个股的收益率趋于一致,没有热点主题,那么此时存在更多独立于市场交易的股票,更有可能在酝酿新的热点。基于这一逻辑,我们构造了“孤雁出群”因子,帮助我们选出那些市场分化不明显时,成交额出现异动(即不跟随市场趋势)的股票。

我们将“随波逐流”因子与“孤雁出群”因子等权合成,构造了“水中行舟”因子。我们对“水中行舟”因子在月度频率上的选股效果进行测试,结果显示 “水中行舟”因子表现非常出色,Rank IC达-9.36%,Rank ICIR为-4.95,多空组合年化收益率达36.24%,信息比4.40,因子月度胜率86.67%。此外,在剔除了常用的风格因子影响后,“水中行舟”因子仍然具有非常强的选股能力,Rank IC均值为-4.71%,Rank ICIR为-4.36,多空组合年化收益率17.59%,信息比率3.34。

从样本外的跟踪表现来看,“水中行舟”因子表现仍然稳健,今年以来因子多空对冲收益为1.80%,多头组合超额收益为-1.27%。

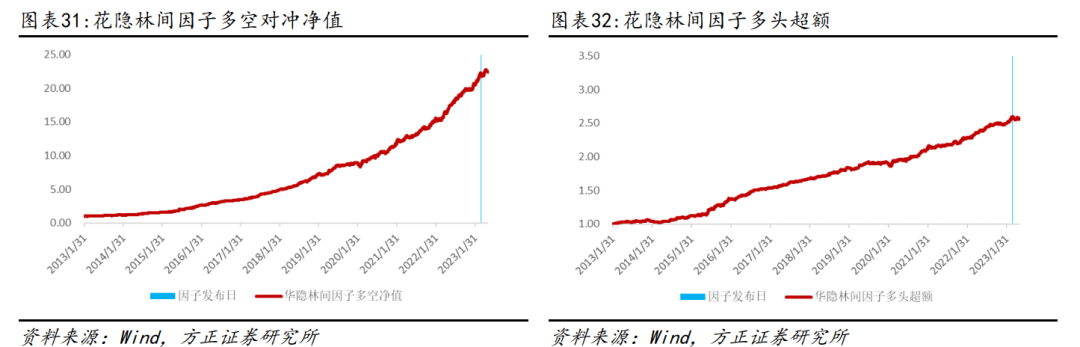

4.9 “花隐林间”因子今年以来多空对冲收益12.41%

推动个股价格发生变化的因素,通常可以分为三大类:市场层面的推动力、个股层面的推动力、噪声。其中个股层面的推动力又可以划分为近期突然到来的信息和中长期的基本面信息。在上述4种推动力中,个股突然到来的信息、中长期的基本面信息和噪声的推动力量越小,预示着股票未来收益率越高。

其一,个股突然到来的信息较少且较平稳时,表明这只股票较为冷门,投资者对其关注较少且相对理智,其当前价格相对被低估,未来容易产生较高收益;相反,那些经常突然到来信息,并在短时间内影响股价的股票,投资者更有可能发生过度反应和交易,未来收益较低。其二,个股中长期走势在短时间内是相对确定的,一旦这部分的信息短时间内对价格变化产生了较大影响,则表明投资者对股票中长期基本面情况的看法出现了分歧,其未来容易产生较低收益;相反,这部分信息对价格推动较少的股票,表示投资者对其中长期基本面的看法仍然较为一致,因此未来容易产生高收益。其三,噪声交易者通常具有投机、追高、博彩偏好等特点,因此如果推动股票价格变化的因素中,有太多噪声,则股票价格容易被高估,进而未来产生低收益;相反,噪声较少的股票,未来则更容易产生高收益。

基于上述三条逻辑,我们认为个股在未来如果想走出较好行情,需要在上述三个非市场层面信息上“隐没”,并在报告《推动个股价格变化的因素分解与“花隐林间”因子——多因子选股系列研究之十》中构造了“朝没晨雾”因子、“午蔽古木”因子、“夜眠霜路”因子,最终合成为“花隐林间”因子,寓意较好的股票(花)往往非市场层面的信息较少(隐没于林间)。

我们对“花隐林间”因子在月度频率上的选股效果进行测试,结果显示 “花隐林间”因子表现非常出色,Rank IC达-9.34%,Rank ICIR为-5.69,多空组合年化收益率达32.39%,信息比4.46,因子月度胜率88.43%。此外,在剔除了常用的风格因子影响后,“花隐林间”因子仍然具有非常强的选股能力,Rank IC均值为-4.63%,Rank ICIR为-4.15,多空组合年化收益率16.62%,信息比率2.99。

从样本外的跟踪表现来看,“花隐林间”因子表现仍然稳健,今年以来因子多空对冲收益为12.41%,多头组合超额收益为3.78%。

近期报告

**ChatGPT**

【方正金工】不同大语言模型产品操作性能及进阶应用比较——ChatGPT应用探讨系列之三

【方正金工】ChatGPT在择时、风格、行业、选股中的应用实践——ChatGPT应用探讨系列之二

【方正金工】ChatGPT在投资研究工作中的应用初探——ChatGPT应用探讨系列之一

**量化选股**

【方正金工】推动个股价格变化的因素分解与“花隐林间”因子——多因子选股系列研究之十

【方正金工】个股成交额的市场跟随性与“水中行舟”因子——多因子选股系列研究之九

【方正金工】显著效应、极端收益扭曲决策权重和“草木皆兵”因子——多因子选股系列研究之八

【方正金工】基于Wind偏股混合型基金指数的增强选股策略——多因子选股系列研究之七

【方正金工】个股股价跳跃及其对振幅因子的改进——多因子选股系列研究之六

【方正金工】波动率的波动率与投资者模糊性厌恶——多因子选股系列研究之五

【方正金工】个股动量效应的识别及“球队硬币”因子构建——多因子选股系列研究之四

【方正金工】个股波动率的变动及“勇攀高峰”因子构建——多因子选股系列研究之三

【方正金工】个股成交量的潮汐变化及“潮汐”因子构建——多因子选股系列研究之二

【方正金工】成交量激增时刻蕴含的alpha信息——多因子选股系列研究之一

**ETF深度**

【方正金工-ETF深度报告】ETF基金投资者画像研究(持有人篇)

【方正金工-ETF深度报告】ETF行业2022年发展回顾及产品创新前瞻

**基金研究**

【方正金工-ETF深度报告】ETF行业2022年发展回顾及产品创新前瞻

【方正金工】固收+基金发展复盘与简析思考——固收+基金系列研究之一

【方正金工】基金模拟持仓补全方法及增强FOF策略

【方正金工】偏股混合型基金指数:主动偏股基金中长期业绩的典范

【方正金工】收益独特基金与收益相似基金——基金相似度研究系列之二

**行业轮动**

【方正金工】4月份建议关注公用事业、建筑装饰、社会服务、机械设备、医药生物、传媒等行业——行业轮动月报202304

【方正金工】2月份建议关注公用事业、电力设备、石油石化、有色金属、非银金融等行业——行业轮动月报202302

【方正金工】1月份建议关注公用事业、银行、家用电器、煤炭、农林牧渔、食品饮料等行业——行业轮动月报202301

【方正金工】12月建议关注农林牧渔、公用事业、家用电器、建筑装饰、汽车、银行等行业——行业轮动月报202212

【方正金工】11月建议关注农林牧渔、综合、公用事业、国防军工、通信、汽车等行业——行业轮动月报202211

**指数基金资产配置**

【方正金工】基于国泰基金ETF产品的轮动策略构建——指数基金资产配置系列之五

【方正金工】基于富国基金ETF产品的轮动策略构建——指数基金资产配置系列之四

【方正金工】基于工银瑞信基金ETF产品的轮动策略构建——指数基金资产配置系列之三

【方正金工】基于华宝基金指数产品的轮动策略构建——指数基金资产配置系列之二

【方正金工】基于权益型ETF产品的资产配置策略——指数基金资产配置系列之一

**指数投资价值分析**

【方正金工】小盘风格延续1000指增产品优势凸显——易方达中证1000指数量化增强分析

【方正金工】静待养殖周期拐点,聚集行业龙头收益弹性突出——中证畜牧养殖指数投资价值分析

【方正金工】智能时代,指向未来—中证人工智能主题指数投资价值分析

【方正金工】优选个股增强指数收益,估值低位反弹潜力可期——创业板成长指数投资价值分析

【方正金工】国产替代启新程,冬去春来芯气象——国证半导体芯片指数投资价值分析

【方正金工】云上未来:乘数字经济浪潮,扬人工智能之帆—中证云计算与大数据指数投资价值分析

【方正金工】技术创新叠加规模经济,光伏行业持续高景气增长—中证光伏龙头30指数投资价值分析

【方正金工】冬去春来,迎接“后疫情时代”港股互联网的三重拐点—中证港股互联网指数投资价值分析

【方正金工】易方达权益指数产品布局:管理规模行业领先,产品线全面均衡

【方正医药+金工】生物医药朝阳产业行业增长靓丽,汇添富生物科技指数产品布局丰富,多市场覆盖

**专家会议**

【方正金工|专家会议纪要】程大龙:参数统计模型在CTA买卖信号中的探索

【方正金工|专家会议纪要】周东:动态神经网络与市场多分布建模

【方正金工|猫头鹰基金研究院】国内FOF投资流派及发展趋势电话会议邀请

本篇文章来源于微信公众号: 春晓量化