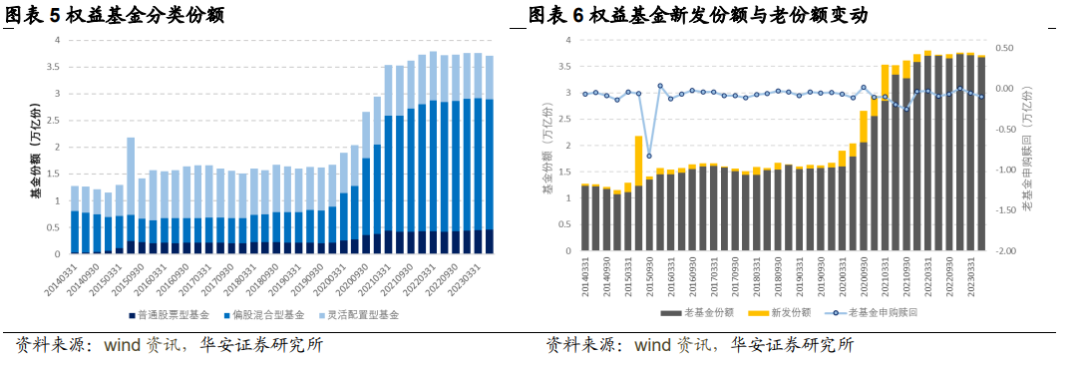

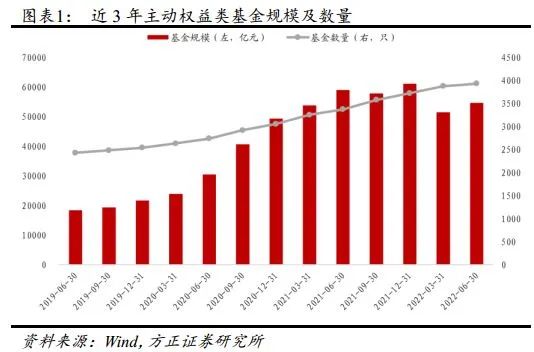

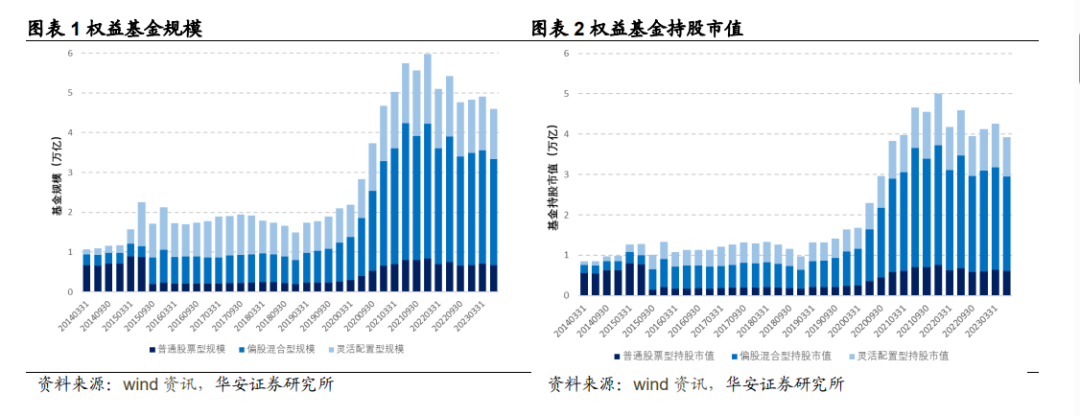

根据基金披露的2023Q2季报数据,我们统计普通股票型+偏股混合性+灵活配置型口径下的基金规模,目前在4.60万亿左右,环比下降6.38%,显著下滑。从份额来看,新发基金规模有所降温,且老基金份额亦有赎回现象。

2023Q2,三大类基金权益仓位均有所下降,尤其是偏股混合型基金的仓位,下降幅度最大。个股、行业间抱团继续下降,主动权益对长期持有的主力行业有所减仓,更加分散。

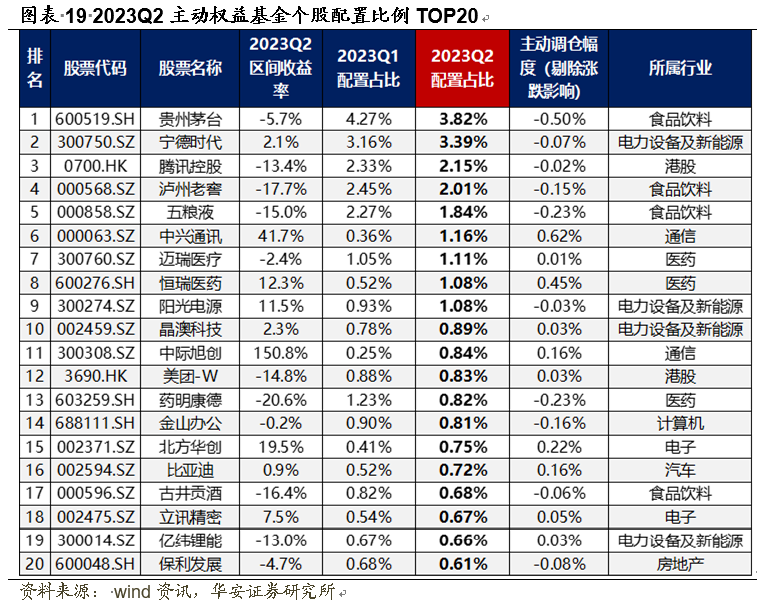

2023Q2,科创板配置比例从Q1的9.16%上升至10.06%,继续延续爬升态势。此外,大盘配置比例显著下降,中盘配置比例上升明显,从16.00%升至17.59%,风格从大市值向中小市值切换。公募主动权益基金实际大幅加仓的行业为通信、汽车、家电、电子,主动减仓的行业为食品饮料、交通运输。投资热点方面,“茅”指数、白酒、光伏等配置占比下降,而新基建、半导体、“中字头”配置占比上升。2023Q2公募配置比例最高的个股有贵州茅台(3.82%),宁德时代(3.39%)、腾讯控股(2.15%)、泸州老窖(2.01%)、五粮液(1.84%)等;主动加仓最多的个股中兴通讯(+0.62%)、恒瑞医药(+0.45%)、工业富联(+0.39%)、新易盛(+0.27%)、美的集团(+0.22%),多为通信行业个股。

文中数据基于公募基金披露季报的前10大重仓股进行分析,与实际持仓可能存在一定的偏差,数据统计截止2023/7/21 15:00前披露的公募基金季报数据。公募基金历史持仓与历史业绩不能代表未来,数据仅供参考。本报告基于历史数据进行评价,不构成任何投资建议。

根据基金披露的2023Q2季报数据,我们统计普通股票型+偏股混合性+灵活配置型口径下的基金规模,目前在4.60万亿左右,相比于2023Q1环比下降了6.38%,基金持股市值约3.93万亿元,相比于2023Q1环比下降了7.66%,显著下滑。2023年Q2,ChatGPT引领下的泛TMT行情降温,各指数收跌,不管是持股市值还是权益基金总规模都有明显下滑。

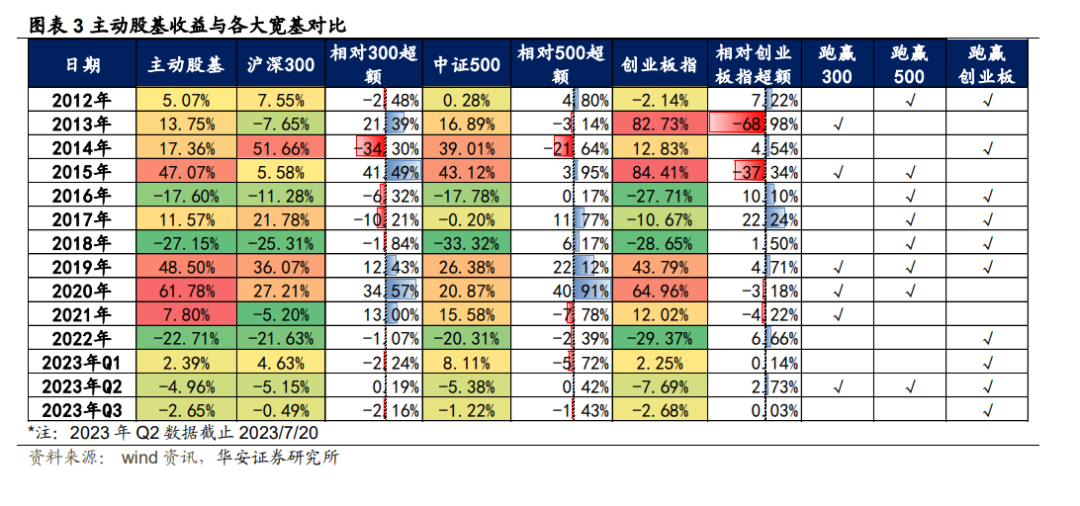

2023年Q2,主动股基(930890.CSI)收益率为-4.96%,相比于沪深300、中证500,创业板指均有超额,抗跌性更强。

从权益基金份额来看,2023Q2,整体份额略微下降,降幅约-1.46%。从新老基金份额变动来看,如图表 6所示,新基金发行规模为414亿元左右,相比Q1有所降温,且老基金份额亦有赎回现象。

图表7统计了三大类基金的规模加权平均仓位变动情况,2023Q2普通股票型仓位89.61%,偏股混合型87.83%,灵活配置型78.39%,相比2023Q1分别下降1.10% 、1.36%、0.96%,三大类基金权益仓位均有显著下降,尤其是偏股混合型基金的仓位,下降幅度最大。

将单只基金的前10大重仓股占持股市值的比例作为基金经理的持股集中度指标,统计全市场权益基金的规模加权平均,持股集中度于2021Q1达到阶段高点, 2023Q2,普通股票型基金持股集中度延续下降趋势,目前普通股票型基金持股集中度约为55.21%,较上期下降0.30%,偏股混合型持股集中度约为55.29%,较上期上升0.38%。

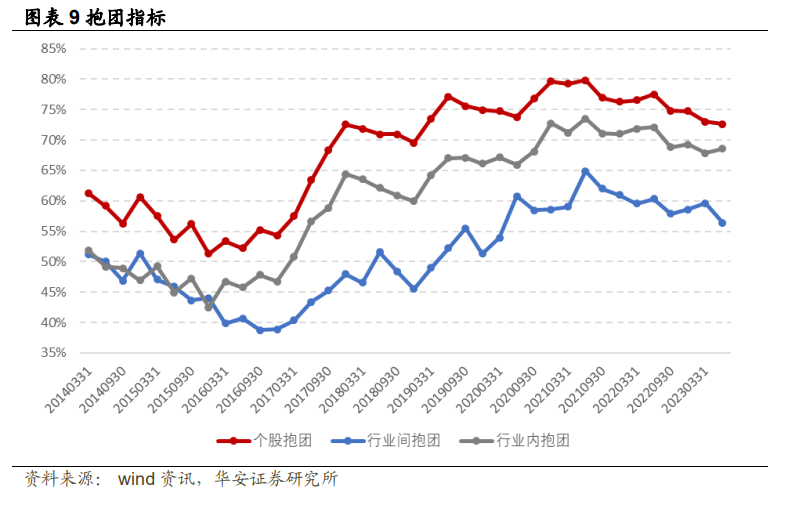

为了分析公募整体的抱团现象,我们将市场“抱团”现象拆分为行业间和行业内,前者的含义是行业持仓占比提升,后者的含义更多是行业内的龙头集中,个股的抱团是两者共振的影响。三个抱团指标方法如下定义:

2023Q2,个股、行业间抱团继续下降,主动权益对长期持有的主力行业有所减仓,更加分散。

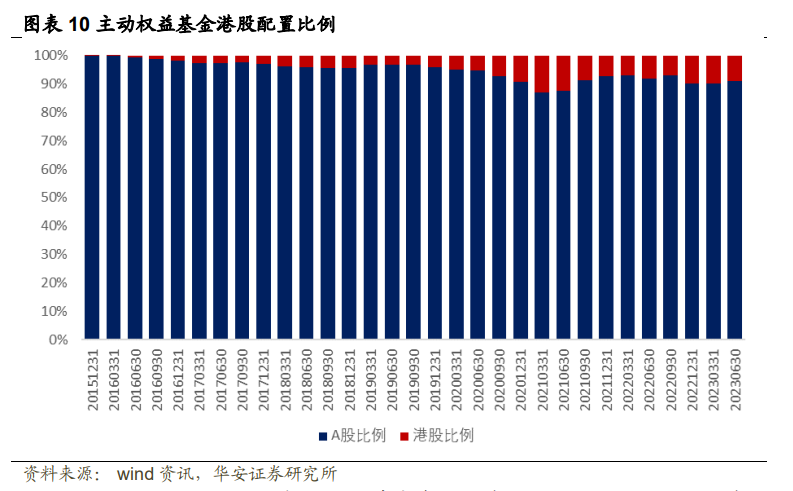

从主动权益基金持有的港股比例来看,2023Q2相比于上期略有下降,基金持有的港股比例占其持股比例的9.13%,较2023Q1下降0.69%。2023Q2,港股表现相对弱于A股,因此剔除涨跌幅带来的被动权重变化后,本期港股主动减仓幅度为0.41%,略有减仓。

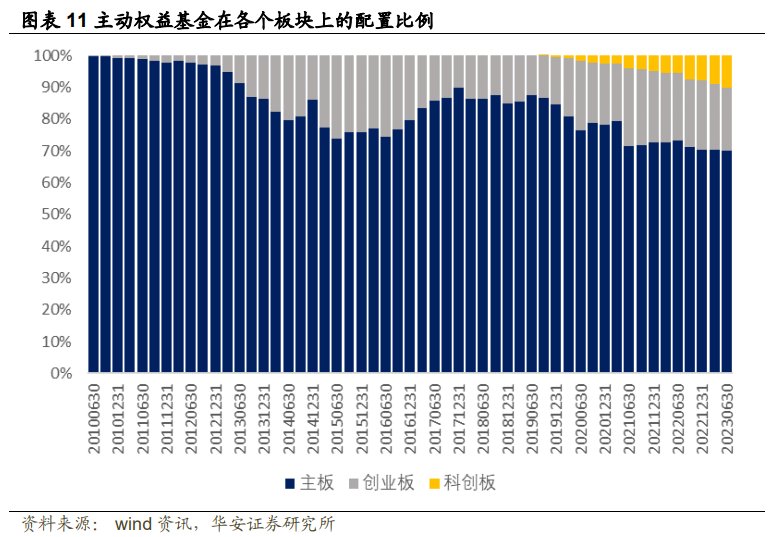

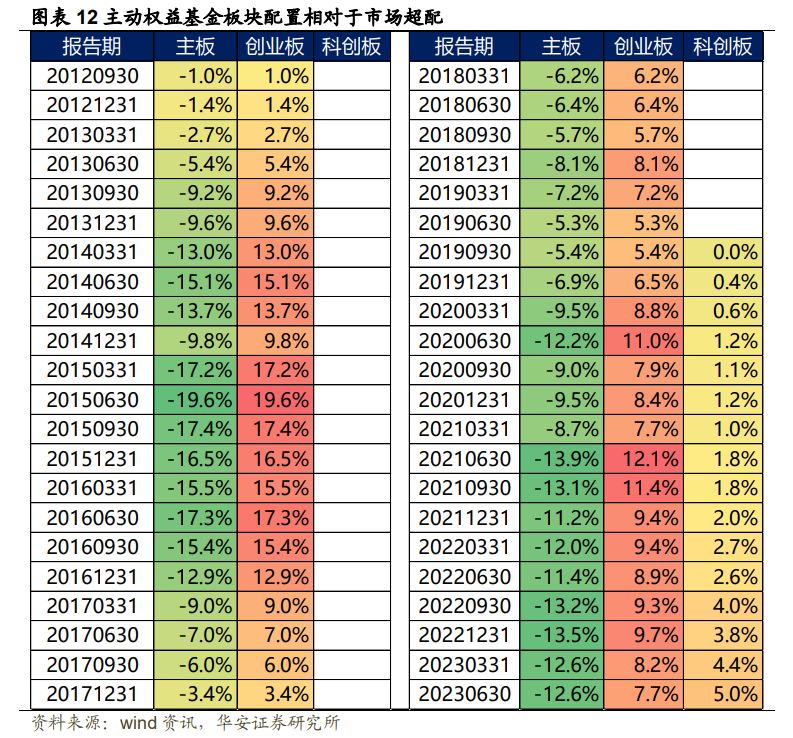

2023Q2,主板配置比例相对于上季度有所下降,从Q1的70.20%下降至69.93%,创业板配置比例从Q1的20.52%降至19.90%,科创板配置比例从Q1的9.16%上升至10.06%,整体来说科创板再次有所加仓,资金自创业板、主板流向科创板。

从相对于市场的超配比例来看(即剔除了板块本身涨跌幅影响后),实际主动减仓的确为创业板,而科创板主动加仓。

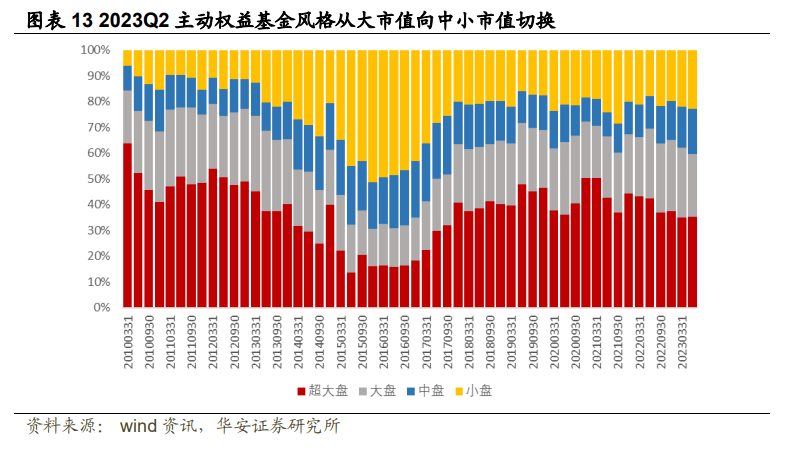

为观察公募基金的市值偏好,我们将超大盘定义为中证100指数成分股,大盘定义为沪深300成分股中不在中证100中的部分,中盘定义为中证500成分股,小盘定义为300,500以外的股票。2023Q2公募大盘配置比例明显下降,中盘配置比例明显提升,超大盘配置比例从34.97%略升至35.13%,大盘配置比例从27.06%降至24.46%,中盘配置比例从16.00%升至17.59%,小盘配置比例从21.97%升至22.82%。整体来看,2023Q2权益基金风格从大市值向中小市值切换。

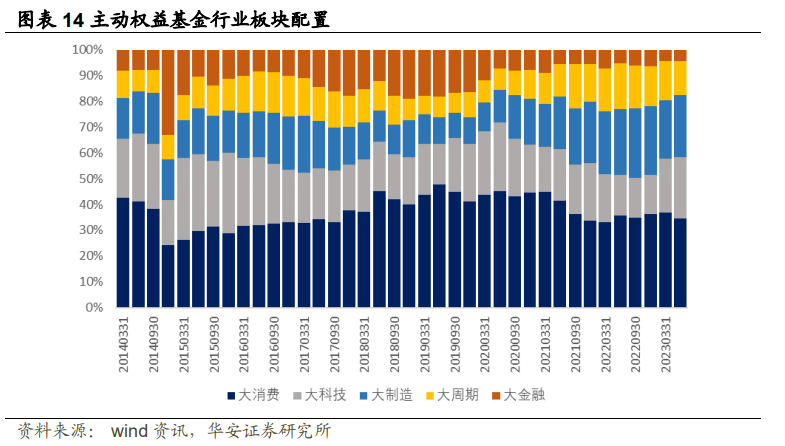

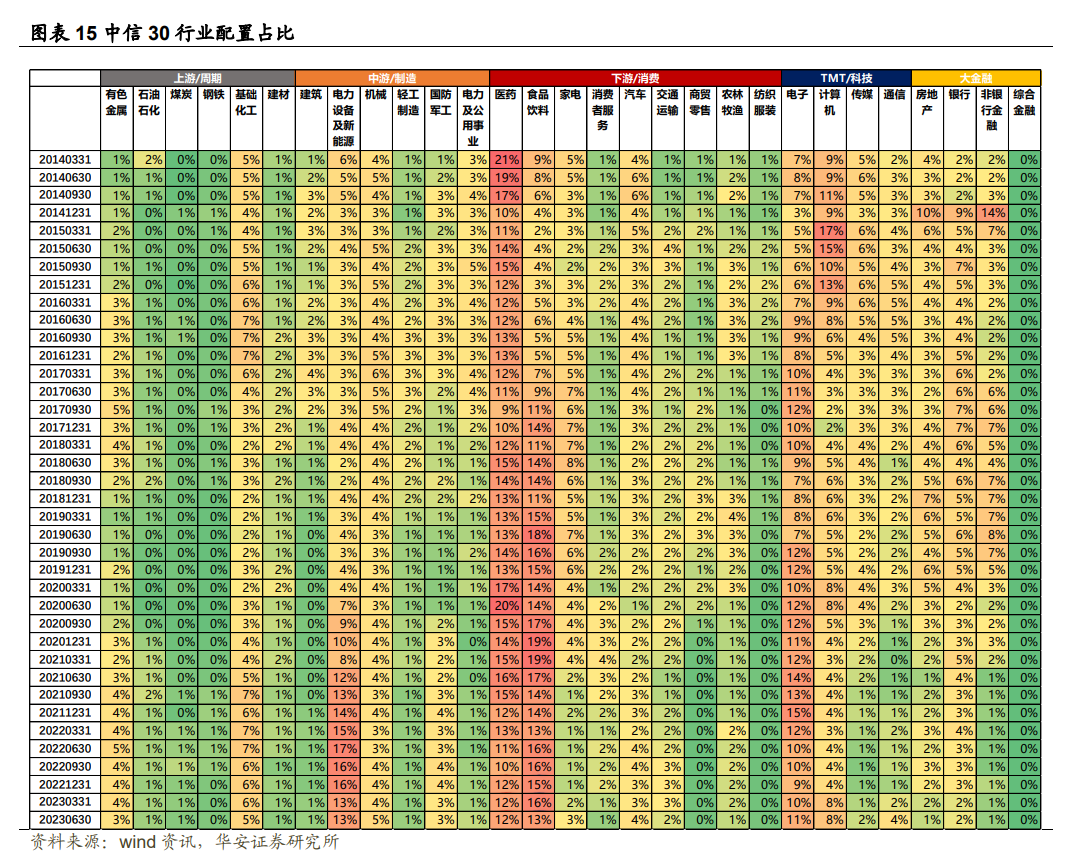

我们将持仓股票划分为5大板块行业:上游周期,中游制造,下游消费,TMT/科技,大金融。2023Q2大类行业持仓比例增幅最大的为大科技,从Q1的21.10%增加至23.94%,其次为大制造板块,从22.62%增加至24.03%,持仓比例减幅最大的为大消费板块,从Q1的36.73%降至34.46%,其次为大周期板块,从15.14%降至13.24%,公募资金主要从大消费、大周期板块向大科技、大制造板块切换。

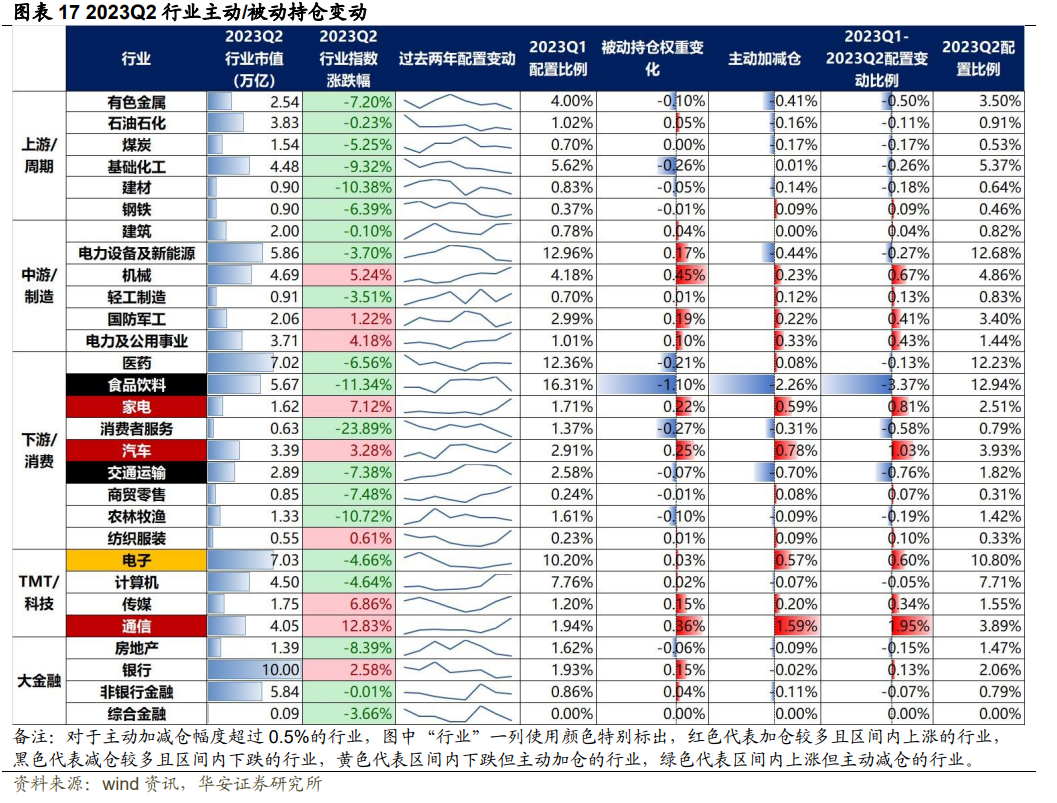

细看中信30个行业的持仓占比,配置比例上升幅度最大的行业为通信,2023年Q2配置比例为3.89%,相对上期增长了1.95%,涨幅近一倍。汽车配置比例也有所上升,从Q1的2.91%上升至3.93%,家电、机械、电子配置比例也有不同程度的增长,其2023Q2配置比例分别为2.51%、4.86%、10.80%,环比上升0.81%、0.67%、0.60%。食品饮料配置比例降幅显著,从Q1的16.31%下降至12.94%,交通运输、消费者服务、有色金属也有不同程度的下降,其2023Q2配置比例分别1.82%、0.79%、3.50%,相对上期跌幅为-0.76%、0.58%、0.50%。目前,公募前5大重仓行业分别为:食品饮料(12.94%)、电力设备新能源(12.68%)、医药(12.23%)、电子(10.80%)、计算机(7.71%),共占公募持仓的56.36%,前三大重仓行业占比非常接近。

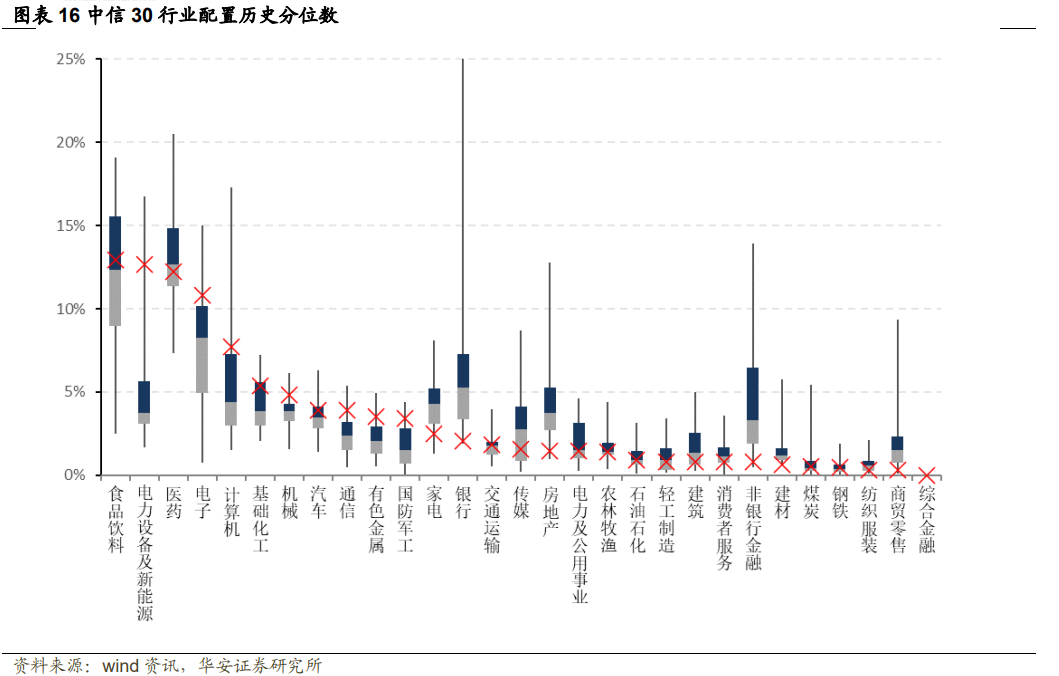

接着我们比较行业配置比例与自身历史分位数。图表 16中,红色的“×”代表2023Q2某行业的持仓占比,灰色箱型代表该行业2010年以来配置比例的25%~50%分位数,蓝色箱型代表该行业2010年以来配置比例的50%~75%分位数,黑色实线代表0~25%分位数和75%~100%分位数。与历史行业配置比例相比,2023Q2的电力设备及新能源、电子、计算机、机械、通信处于历史相对高位,而医药、家电、银行、传媒等配置比例处于历史相对低位。

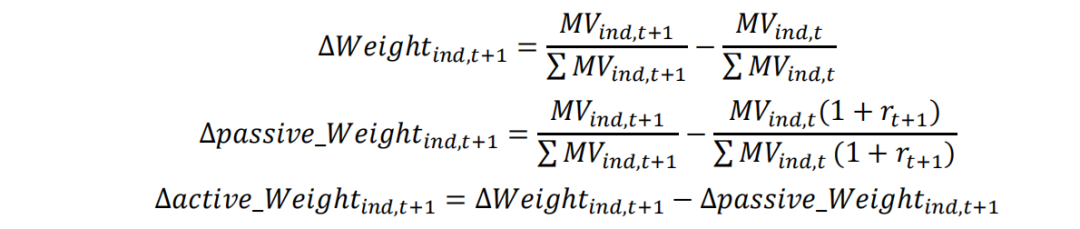

图表17展示了2023Q1至2023Q2,行业指数上涨比例和主动权益基金持仓占比的变动,两个报告期间的配置变动比例实际上包含了两个部分:1、行业自身涨跌相对幅度带来的被动权重变动;2、基金主动增持或者减持行为。如下所示,将权重变动拆解为两部分:

其中, 为行业内市值占比的总体变动,

为行业内市值占比的总体变动, 为t至t+1期行业的涨跌幅,

为t至t+1期行业的涨跌幅, 为行业涨跌带来的行业内市值占比的被动权重变动,

为行业涨跌带来的行业内市值占比的被动权重变动, 为估算的主动加减仓的比例。主动加减仓比例衡量了行业剔除涨跌幅影响后,主动权益基金在这个报告期对其偏好度的变化状况。

为估算的主动加减仓的比例。主动加减仓比例衡量了行业剔除涨跌幅影响后,主动权益基金在这个报告期对其偏好度的变化状况。2023Q2大部分行业收跌,上游周期普跌,消费板块内部分化严重,TMT板块的通信、传媒,消费板块的家电表现优异。剔除了行业自身涨跌幅带来的影响后,公募主动权益基金实际大幅加仓的行业为通信、汽车、家电、电子,小幅加仓的行业为电力及公用事业、机械、国防军工。主动大幅减仓的行业为食品饮料、交通运输,小幅减仓的行业为电力设备及新能源、有色金属、消费者服务。

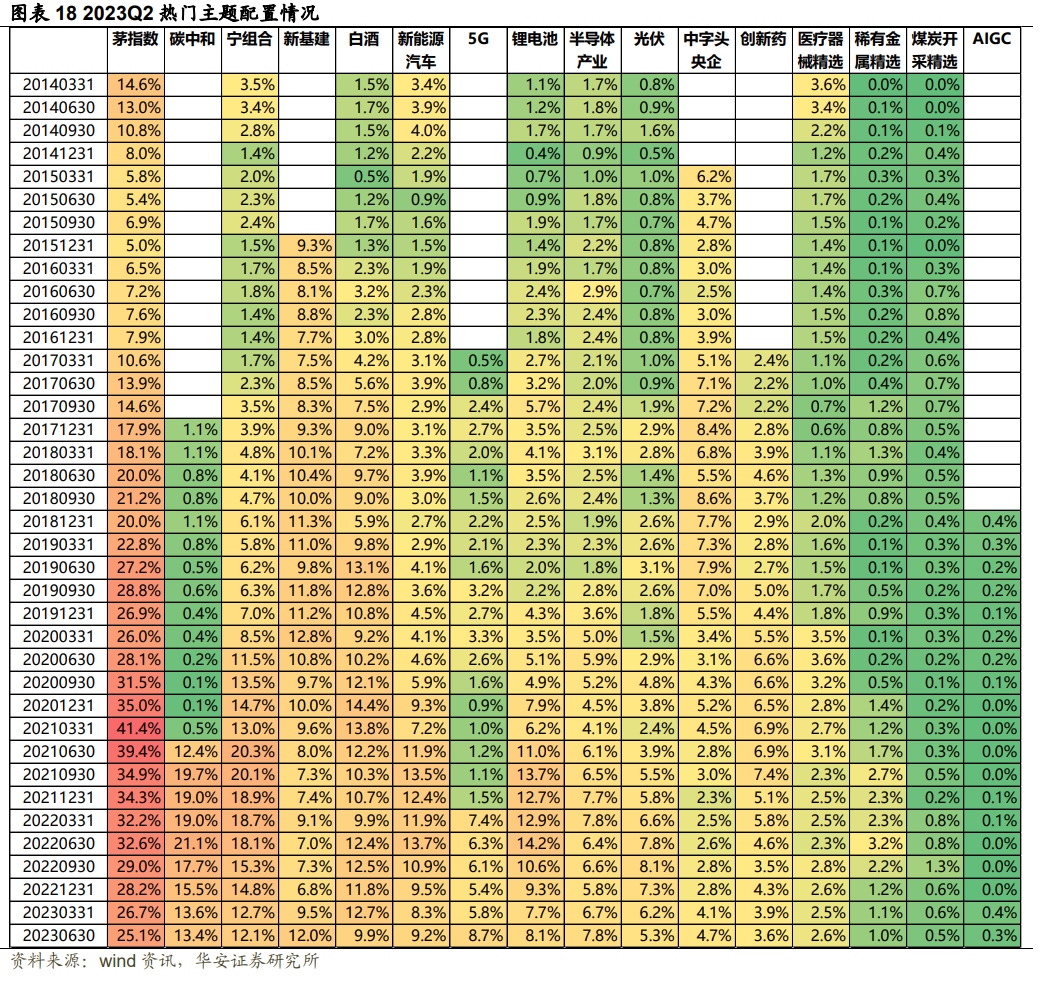

图表18展示了权益基金在热门主题上的配置占比情况,2023Q2,“茅”指数、白酒、光伏等组合配置占比下降,而新基建、半导体、“中字头”配置占比上升。

本节中,我们将权益基金的持仓下沉至个股层面,探究2023Q1公募持仓的个股配置比例和加仓幅度。

个股配置比例用机构持有的某个股的市值除以基金权益市值,代表哪些股票机构买的最多,是机构长期持有的底仓股。2023Q1公募配置比例最高的个股有贵州茅台(4.26%),宁德时代(3.16%)、泸州老窖(2.45%)、腾讯控股(2.33%)、五粮液(2.66%)等。

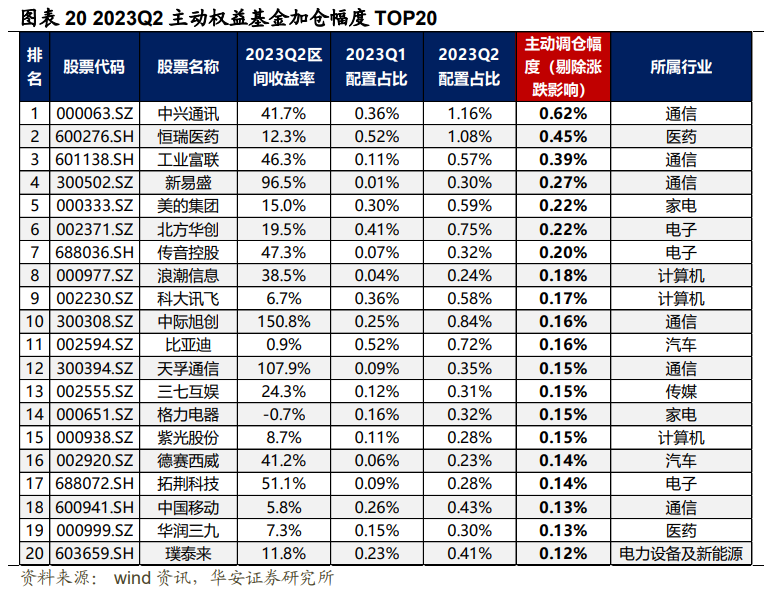

我们采取类似于第四节的算法,计算个股剔除涨跌幅后,基金经理主动加仓的个股TOP20,如图表20所示,加仓最多的个股分别为中兴通讯(+0.62%)、恒瑞医药(+0.45%)、工业富联(+0.39%)、新易盛(+0.27%)、美的集团(+0.22%),多只为通信个股。

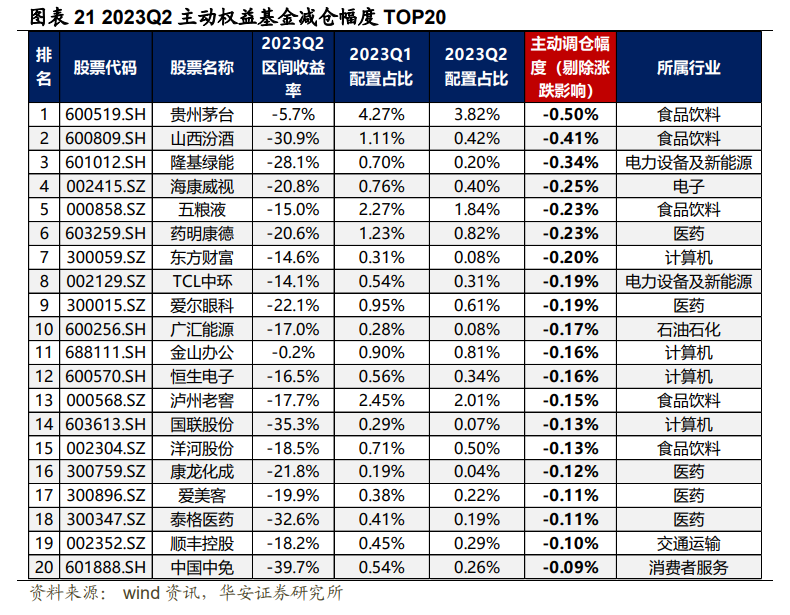

基金经理主动减仓的个股TOP20如图表21所示,减仓最多的个股分别为贵州茅台(-0.50%)、山西汾酒(-0.41%)、隆基绿能(-0.34%)、海康威视(-0.25%)、五粮液(-0.23%)。

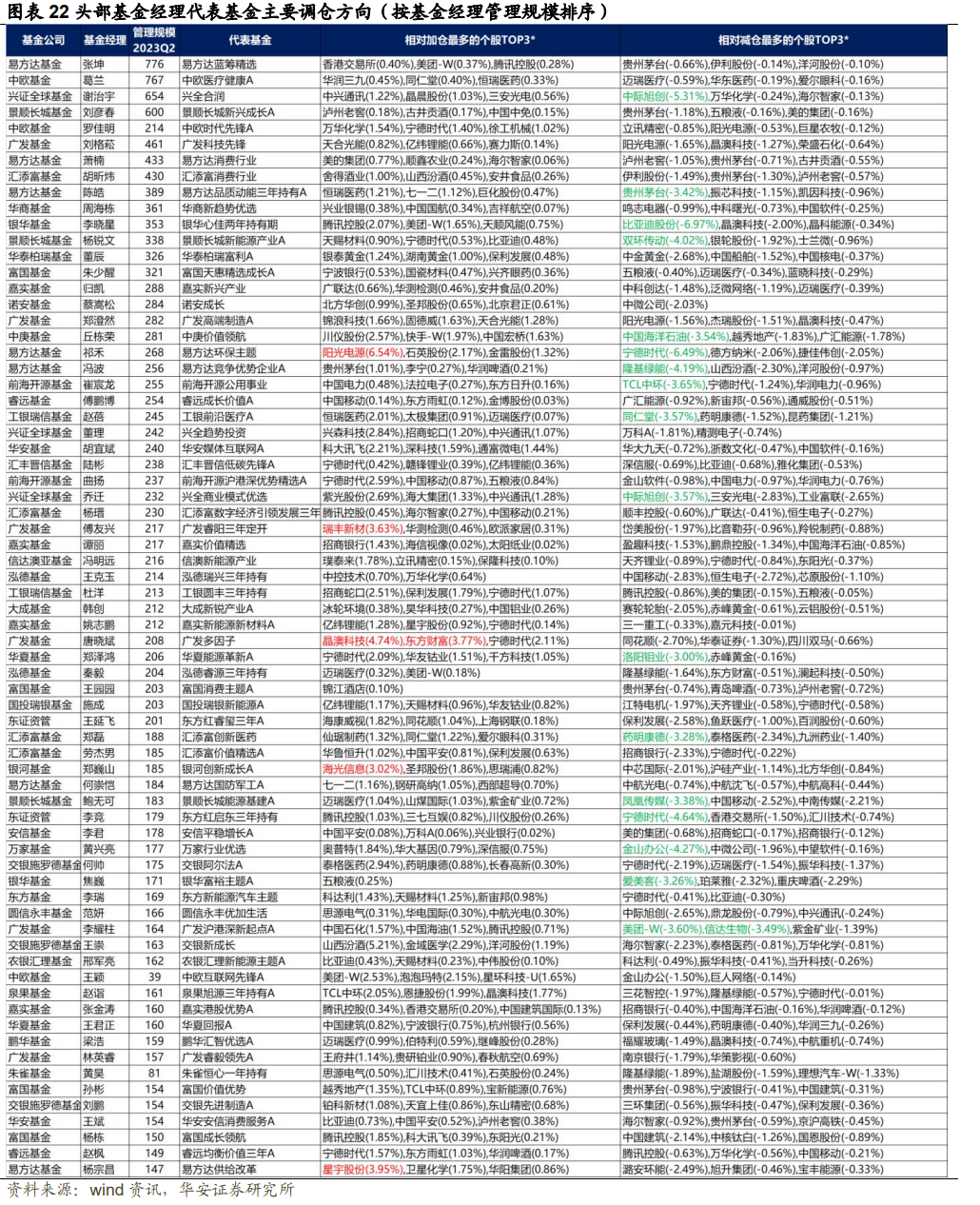

我们统计管理规模较大的70位权益基金经理在2023年Q2的主要调仓方向。由于基金季报仅披露前10大重仓股,因此统计时有一定的估算成分。

我们将基金经理管理规模最大且披露过至少两期持仓数据的权益基金作为基金经理的代表基金,依据个股持仓市值占基金净资产的比例,剔除个股涨跌幅影响后,统计基金经理在个股仓位上相对而言主动加减的比例。

具体而言,①若个股同时出现在Q1与Q2前10大重仓股中,则调仓幅度为具体数据;②若个股出现在Q1前10大重仓股中,未出现在Q2前10大重仓股中,则此个股在Q2低于第10大重仓股仓位,可以计算出其仓位在Q2至少上调的比例(实际上调比例高于展示数据);③若个股出现在Q1前10大重仓股中,未出现在Q2前10大重仓股中,则此个股在Q2低于第10大重仓股仓位,可以计算出其仓位在Q2至少下调的比例(实际下调比例低于展示数据);④部分数据为空,主要由于基金持股过于分散或调仓幅度较小,无法计算结果。调仓幅度较大的个股(超过3%)以颜色突出,如图表 22所示。

文中数据基于公募基金披露季报的前10大重仓股进行分析,与实际持仓可能存在一定的偏差,数据统计截止2023/7/21 15:00前披露的公募基金季报数据。公募基金历史持仓与历史业绩不能代表未来,数据仅供参考。本报告基于历史数据进行评价,不构成任何投资建议。

本文内容节选自华安证券研究所已发布证券研究报告:《TMT 行情降温,权益基金加仓通信、汽车等行业 ——权益基金 2023 年二季报解析》(发布时间:20230722),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。分析师:严佳炜 || 执业证书号:S0010520070001,分析师:钱静闲 || 执业证书号:S0010522090002。

“金工严选”公众号记录华安证券研究所金融工程团队的研究成果,欢迎关注重要声明

适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

投资评级说明

以本报告发布之日起12个月内,证券(或行业指数)相对于沪深300指数的涨跌幅为标准,定义如下:

行业及公司评级体系

买入—未来6-12个月的投资收益率领先市场基准指数15%以上;增持—未来6-12个月的投资收益率领先市场基准指数5%至15%;中性—未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;减持—未来6-12个月的投资收益率落后市场基准指数5%至15%;卖出—未来6-12个月的投资收益率落后市场基准指数15%以上;无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。市场基准指数为沪深300指数。

分析师承诺

本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,务必联络华安证券研究所并获得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖原意的引用和删改。如未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追究其法律责任的权利。

本篇文章来源于微信公众号: 金工严选