【广发金融工程】基于卷积神经网络的股价走势AI识别与分类

摘要

Abstract

基于价量数据的机器学习量化选股策略。基于价量数据对未来股价走势进行预测作为一类重要的机器学习量化选股策略,在过去受到了较为广泛的研究和应用。由于价量数据是跟着交易活动的进行而产生的,其本质上是关于时间的一组序列。因此,为了建模价量数据与未来股价走势之间的关系,大多数现有研究方法都选择了使用循环神经网络等时序模型。然而,时序模型无法对价格和交易量的走势形态进行有效识别,其表现在一定程度上因此受限。 实证分析。以2020年2月至2023年2月作为样本外回测区间,实证分析结果表明I20R20因子和I20R5因子的分档收益显著。每20个交易日进行换仓,双边千三计费,I20R20因子行业市值中性化后在全市场、沪深300、中证500、中证800、创业板中的多头超额收益率显著;每5个交易日进行换仓,双边千三计费,I20R5因子在行业市值中性化后在全市场、沪深300、中证500、中证800、创业板中的多头分别对应板块指数获得了较为显著的超额年化收益率。

风险提示。本专题报告所述模型用量化方法通过历史数据统计、建模和测算完成,所得结论与规律在市场政策、环境变化时可能存在失效风险;策略在市场结构改变时有可能存在策略失效风险。策略在交易行为改变时存在可能失效风险。

一、研究背景

基于价量数据对未来股价走势进行预测作为一类重要的机器学习量化选股策略,在过去受到了广泛的研究和应用。由于个股的价量数据是随着交易活动的进行而产生的,其本质上是关于时间的一组序列。因此,为了建模价量数据与未来股价走势之间的关系,大多数研究方法自然而然地使用了循环神经网络(Recurrent Neural Network,RNN)或Transformer这两大类时序模型。

在这些方法中,模型的输入是关于价量数据的一维或多维数组,输出则是股价的未来走势。然而,尽管时序模型在一定程度上能够捕捉到价量序列中诸如价格、交易量的上涨或下跌及其相互交织的高维信息,但其无法对价格和交易量的走势形态及其变化进行有效识别。

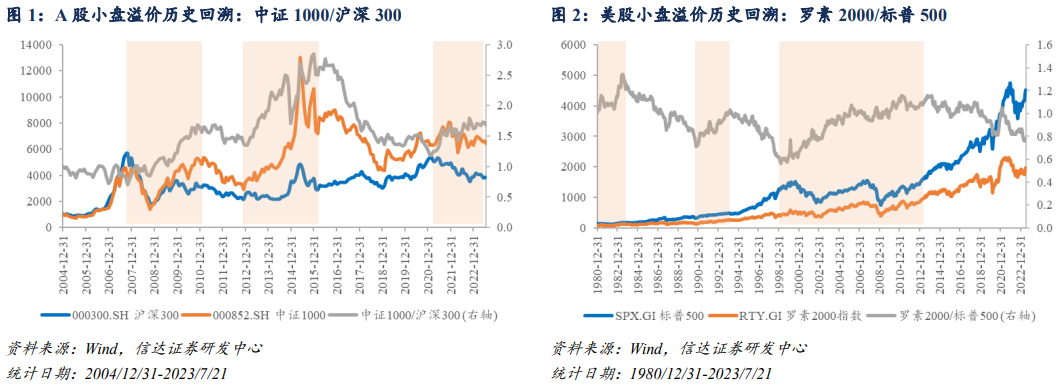

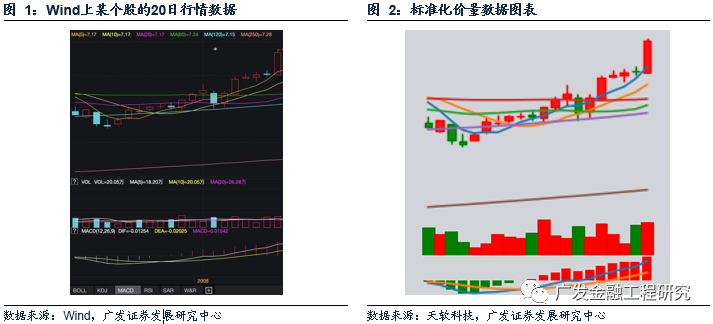

举个例子对此进行解释。以人类视角来看,通常在对股价的未来走势进行预测时,并不会选择直接观测一组关于价量的序列,因为能从中捕获到的不只是数字上的涨跌。为了能更好地捕捉到价格和交易量的形态走势,通常会选择观测包含k线图、移动平均价、交易量、MACD数据的图表(如图1),而不是一组纯粹的数字。

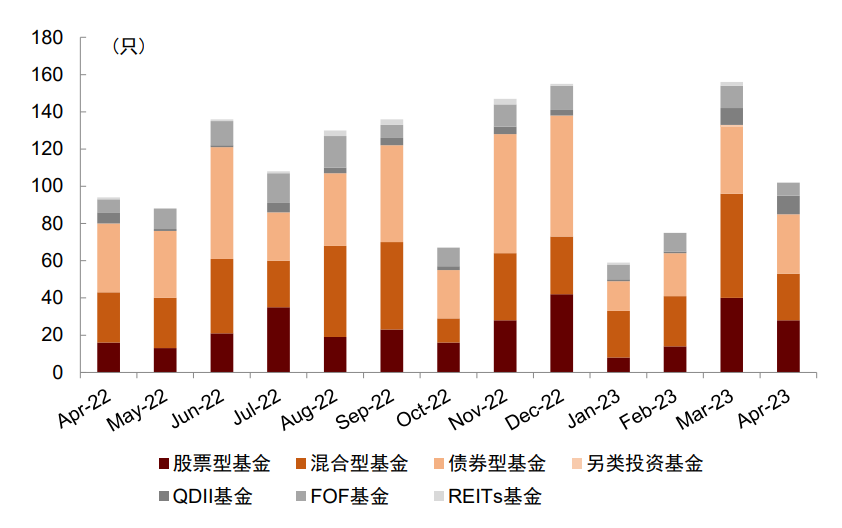

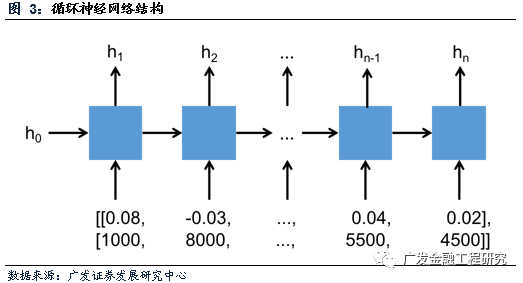

因此,本研究从上述观点出发,舍弃了使用时序模型对序列数据进行建模的传统方法。取而代之的是,本研究采用卷积神经网络(Convolutional Neural Network,CNN)对标准化价量数据图表和未来股价走势进行建模,以实现对未来股价走势的预测。对此,本方法首先构建了包含k线图、移动平均价、交易量、MACD数据的标准化价量数据图表(如图2)。然后,设计了能捕捉图表中价量数据走势形态的卷积神经网络来对其与未来股价走势进行建模。

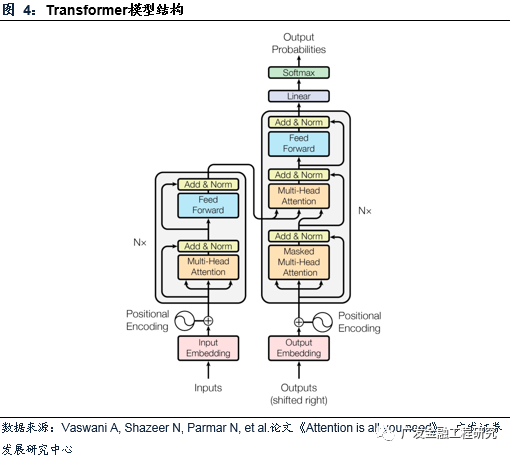

循环神经网络(Recurrent Neural Network,RNN)是一类以序列数据为输入,在序列的演进方向进行递归且所有节点(循环单元)按链式连接的递归神经网络。尽管循环神经网络演进出了长短期记忆(Long Short-Term Memory,LSTM)、门控循环单元(Gated Recurrent Units,GRU)等多种形式,但其基本结构相同,如图3所示。假设该网络以一组包含价格和交易量的二维序列数据为输入,循环神经网络节点首先将初始化的隐藏层状态(Hidden State)h0和第一个时间节点上的价格和交易量数据(即0.08和1000)作为输入,在信息处理后输出下一个隐藏层状态h1。随后在下一个节点的计算中,则以上一个隐藏层状态h1和第二个时间节点上的价格和交易量数据(即-0.03和8000)作为输入,然后输出下一个隐藏层状态h2,如此进行直至处理完输入中的最后一个时间节点的数据。在处理完所有数据后,通常将最后一个隐藏层状态hn作为最终输出,使用一个前馈神经网络(Feedforward neural network)对其进行降维后与未来股价走势进行建模,以此来实现模型的训练和回测。

此类循环神经网络虽然在一定程度上能够捕捉到序列数据中的数字关系,但其无法对股票市场中价格和交易量的走势形态进行有效识别。

(三)Transformer模型

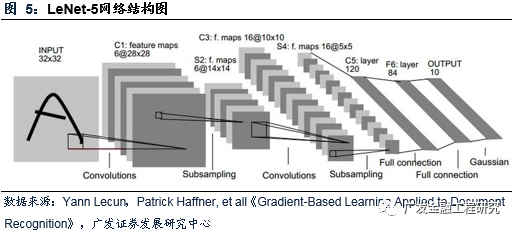

Transformer是近年来受到广泛研究和应用的一种时序模型,其通过多头注意力机制(Multi-Head Attention)来捕获输入时序数据中的前后关系,结构如图4所示。与传统的循环神经网络相比,Transformer克服了短期记忆的缺点,具有能建模超长序列数据之间关系的能力。此外,Transformer能够并行化处理数据,替代了传统循环神经网络递归式处理数据的范式,大大提高了运算速度。

尽管如此,Transformer作为一个时序模型,其仍无法对股票市场中价格和交易量的走势形态进行有效识别。

(四)卷积神经网络

卷积神经网络是当今计算机视觉领域的重要基础模型之一,其被广泛应用在图像识别领域。卷积神经网络的雏形为日本学者福岛邦彦(Kunihiko Fukushima)在其1979和1980年发表的论文中提出的neocognitron模型。neocognitron模型由S层(Simple-Layer)和C层(Complex-Layer)构成,是一个具有深度结构的神经网络。其通过S层单元和C层单元分别对图像特征进行提取、接收和响应不同感受野返回的特征。由于neocognitron模型初步实现了卷积神经网络中卷积层(Convolution Layer)和池化层(Pooling Layer)的功能,其在学界内被认为是卷积神经网络领域的开创性研究工作。

1987年,Alexander Waibel等提出第一个较为完备的卷积神经网络,即网络时间延迟网络(Time Delay Neural Network, TDNN)。TDNN使用FFT预处理的语音信号作为输入,由2个一维卷积核组成隐藏层,以提取语音信号频率域上的平移不变特征,其在语音识别领域上的表现超过了同等条件下当时的主流算法隐马尔可夫模型(Hidden Markov Model, HMM)。

1988年,第一个应用于医学影像检测的二维卷积神经网络由Wei Zhang等提出。1989年,Yann LeCun构建了包含2个卷积层、2个全连接层、共计6万个学习参数的卷积神经网络LeNet。在LeCun对其网络结构进行论述时首次使用了“卷积”一词,“卷积神经网络”因此得名。

1998年,Yann LeCun等人在LeNet的基础上构建了更加完备的卷积神经网络LeNet-5。LeNet-5的结构如图5所示,其定义了现代卷积神经网络的基本结构。LeNet-5在手写数字识别任务上的成功使得卷积神经网络得到了广泛关注。2003年,微软基于卷积神经网络开发了光学字符读取(Optical Character Recognition,OCR)系统。

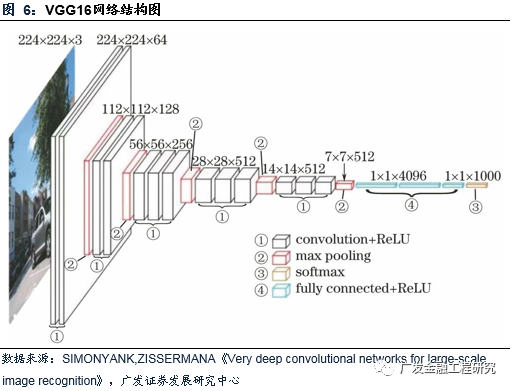

2006年,随着深度学习理论的提出,卷积神经网络的表征学习能力得到了更广泛的关注,并随着CPU、GPU等数值计算硬件设备的研发得到了快速发展。自2012年的AlexNet 开始,卷积神经网络多次成为ImageNet大规模视觉识别竞赛(ImageNet Large Scale Visual Recognition Challenge, ILSVRC)的优胜算法,包括2013年的ZFNet、2014年的VGGNet、GoogLeNet和2015年的ResNet。

以图像识别中最经典的卷积神经网络VGG16为例,其共包含了13个卷积层、3个全连接层、3个最大值池化层以及一个softmax分类层,结构如图6所示。下面对卷积神经网络中的主要部分进行介绍。

二、基于卷积神经网络的价量数据图表化选股策略

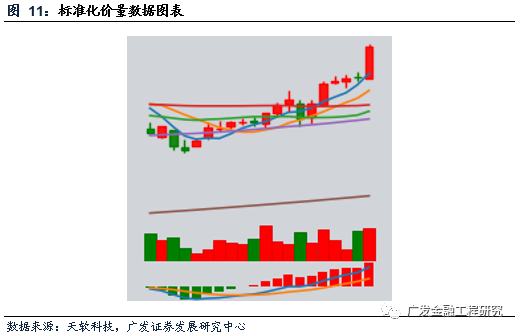

为了能更好地使用卷积神经网络对价量数据图表与未来股价走势进行建模,本方法对每个个股窗口期内的价量数据构建了标准化的图表,如图11所示。该图表包含了窗口期大小为20日的价量数据,其由三部分组成:

1.图表的上部分由k线图和移动平均线构成,包含了开、高、低、收价格,以及若干股价的移动平均线,如MA5、MA10等。。

2.图表的中部分由当日对应的成交量构成。

3.图表的下部分由股价的MACD信息构成,其中短期和长期移动平均线的窗口期。

由此构成了信息丰富的标准化价量数据图表。标准化图表构建完毕后,全市场范围内从2005年至2023年期间的图表数据量达115Gb,远超于同期以序列形式表达的价量数据,后者数据量仅为2Gb不到。

(二)价量数据图表卷积神经网络

为了对标准化图表和股价未来走势进行建模,本方法构建了卷积神经网络,其结构如图12所示。输入图片经过卷积结构后得到了512x10x10的特征图,将其摊平后得到51200维度的特征后送入一个全连接神经网络。模型的最终输出为3个概率,分别对应个股在未来截面日上收益率的百分位,即后1/3、中1/3、前1/3,以表示跌、平、涨。最终以股票上涨的概率作为因子进行选股。在模型的实现细节上,采用Xavier、 Adam化器等技术对模型进行训练;采用训练数据外的验证集对训练中的模型进行验证,以确定最优早停(Early Stopping)时点。通过分别训练两个不同的模型,将包含过去20日价量数据的标准化图表,与未来5日、20日的个股收益情况进行建模。在下文中,这以I{x}R{y}来表示,其中x为价量数据图表的窗口大小,y为预测未来y日的收益情况,换仓周期与y保持一致。即I20R5表示使用包含过去20日价量数据的标准化图表来预测未来5个交易日的收益情况。

(三)特征可视化

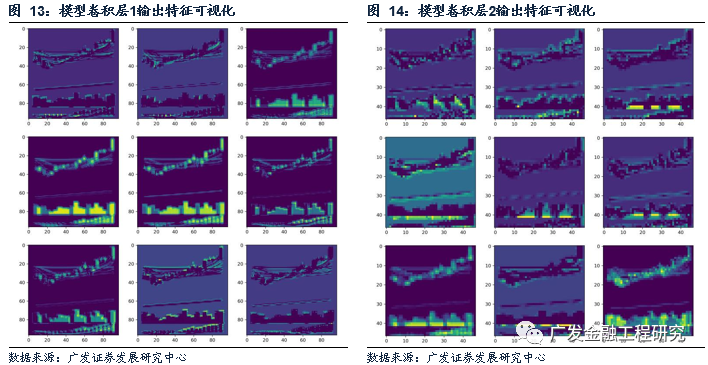

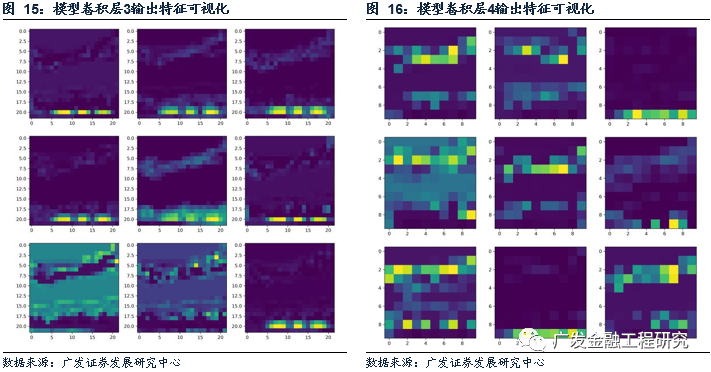

在完成卷积神经网络的训练后,以图12为例作为标准化价量数据图表对模型进行输入,分别对模型中的4个卷积神经网络结构的输出在特征维度随机抽取9张特征图进行可视化,结果如图13-16所示。从特征可视化结果来看,卷积层1和卷积层2作为低维度特征提取器,其关注到了整幅标准化价量数据图表中的信息,均同时涵盖了k线图、移动平均线、交易量以及MACD信息。而卷积层3和卷积层4作为高维度特征提取器,其对图表中代表不同信息的不同部位的关注点开始发生分化,有的特征图重点捕捉k线图、移动平均线中的信息,而有的特征图则重点捕捉交易量以及MACD中的信息。与此同时,也有的特征图关注到了全局信息。由此可见,训练后的卷积神经网络能对标准化的价量数据图表进行有效的特征提取,识别出其中的价格以及交易量形态走势信息,从而与未来的股价走势进行建模,实现对未来股价的预测。

三、总结

本篇专题探讨了卷积神经网络在选股策略中的应用。通过构建标准化的价量数据图表,设计了卷积神经网络识别其中价格和交易量的走势形态,将其与未来股价进行建模,从而实现对未来股价的预测。以20日窗口期的价量数据图表为模型输入,分别对未来20日和5日的股价走势进行预测,从而构建出I20R20因子和I20R5因子。以2020年2月至2023年2月作为样本外回测区间,实证分析结果表明I20R20因子和I20R5因子的分档收益显著,均取得了较为可观的超额收益。每20个交易日进行换仓,双边千三计费,中性化前I20R20因子在全市场、沪深300、中证500、中证800、创业板中的多头分别对应板块指数获得了21.06%、8.76%、10.70%、12.04%、12.54%、11.62%的超额年化收益率,中性化后则分别取得了18.82%、10.30%、9.07%、10.76%、12.29%、11.40%的超额年化收益率。每5个交易日进行换仓,双边千三计费,中性化前I20R5因子在全市场、沪深300、中证500、中证800、创业板中的多头分别对应板块指数获得了15.93%、9.77%、3.79%、8.76、10.82%、11.32%的超额年化收益率,中性化后则分别取得了12.34%、5.72%、5.21%、6.21%、6.95%、5.89的超额年化收益率。

风险提示

本专题报告所述模型用量化方法通过历史数据统计、建模和测算完成,所得结论与规律在市场政策、环境变化时可能存在失效风险;

本专题策略模型在市场结构有可能存在策略失效风险。

本专题策略模型在交易行为改变时存在失效风险。

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 广发金融工程研究