【国联金工|基金研究】纯债基金投资周报——2023/9/11-2023/9/15

【国联金工|基金研究】纯债基金投资周报

——2023/9/11-2023/9/15

报告外发时间:2023-09-17

投资要点

Ø 本周债券市场表现

利率方面,本周一年期、十年期、三十年期国债到期收益率较上周分别上升3.75BP/上升0.25BP/下降0.09BP。十年期债券到期收益率与一年期债券到期收益率的期限利差较上周下降3.50BP;三十年债券到期收益率与十年期债券到期收益率的期限利差较上周下降0.34BP。

信用利差方面,多数信用债利差均有不同程度收窄。二级资本债与国债一年期/五年期信用利差分别下降6.28BP/下降6.37BP;企业债与国债一年期/五年期信用利差分别下降2.59BP/上升0.60BP;中短期票据与国债一年期/五年期信用利差分别下降10.57BP/下降1.06BP。

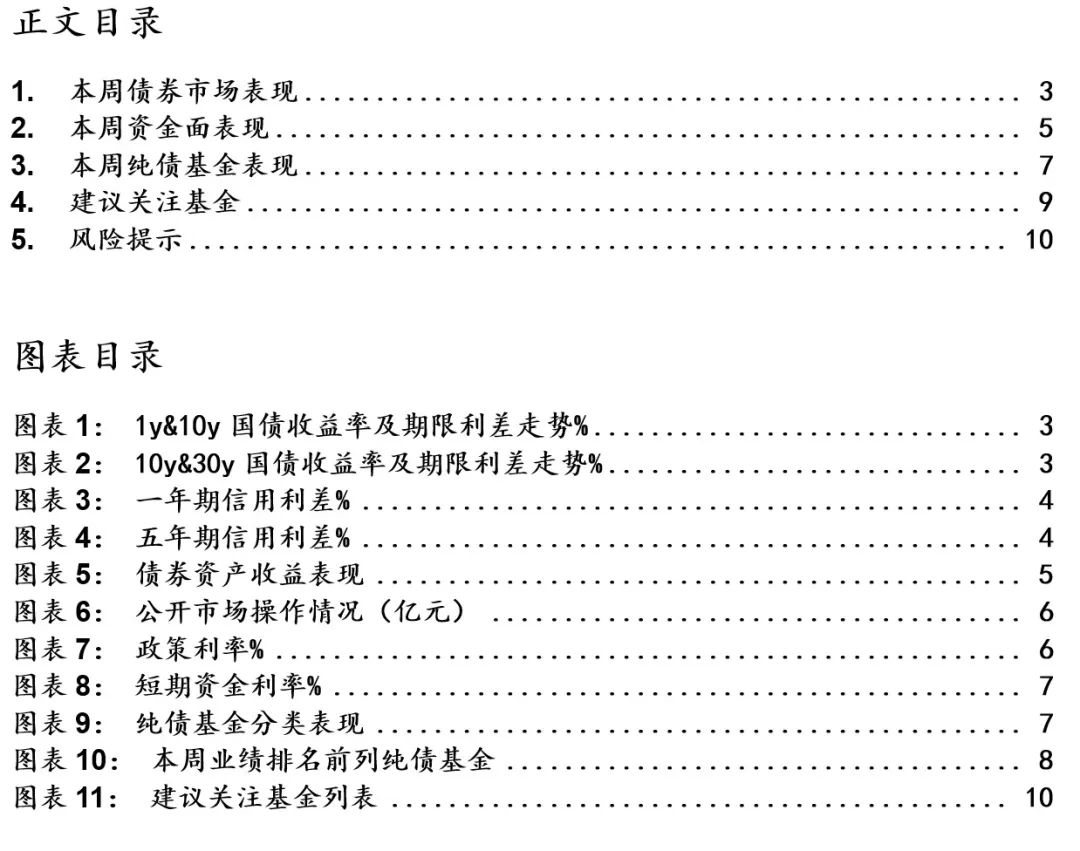

本周债券资产均实现正收益。中债新综合财富指数收益率本周录得0.03%,中债国债及政策性银行债财富指数与中债信用债总财富指数收益率分别录得0.15%/0.05%。

Ø 本周资金面表现

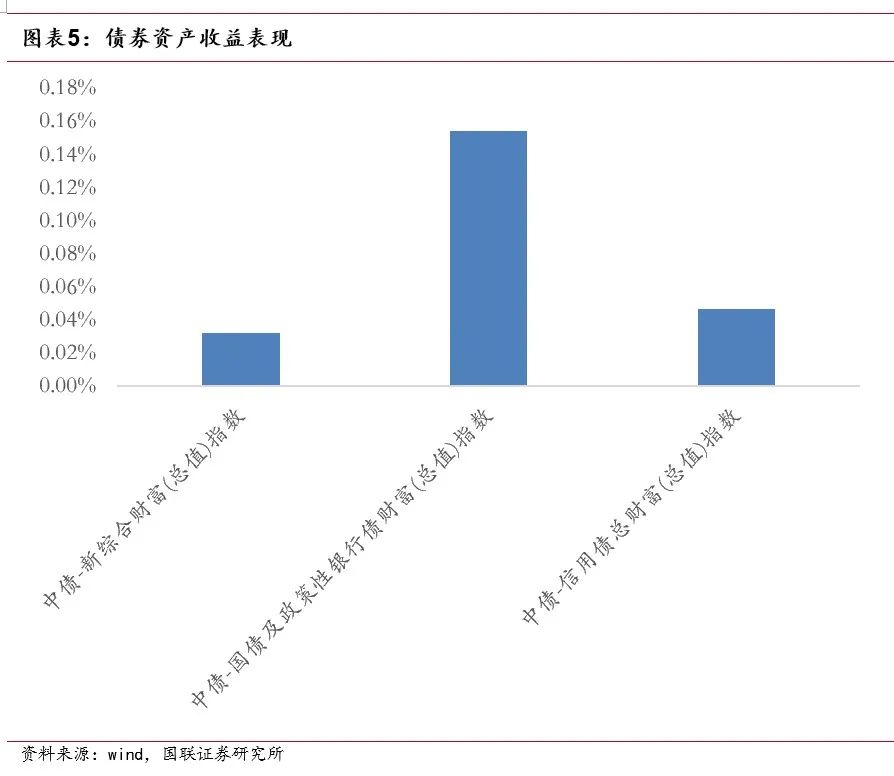

本周央行公开市场操作全口径净投放1840亿元。14天逆回购中标利率下降20BP。MLF超量续作5910亿元。

政策利率方面,9月15日央行下调金融机构存款准备金率0.25%,其中不包含已执行5%存款准备金率的金融机构。

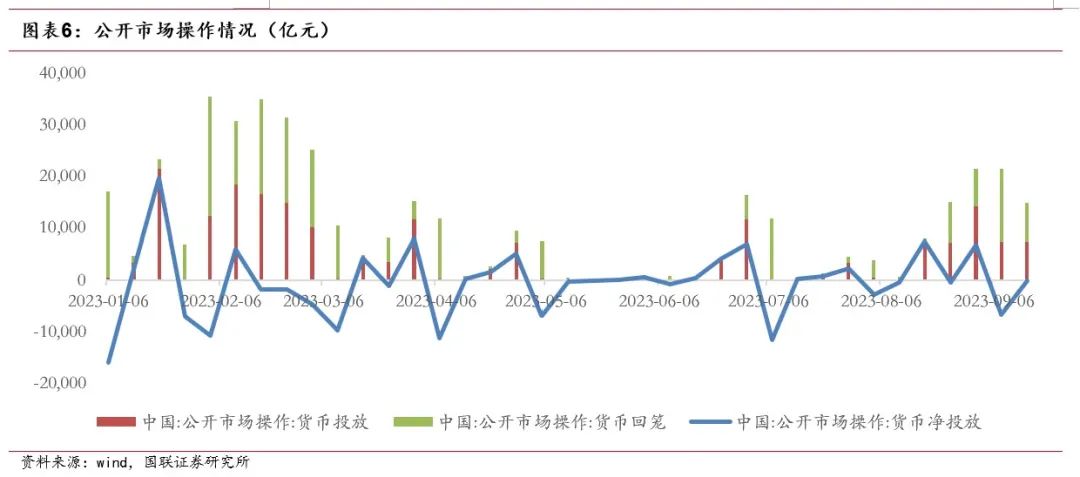

短期资金利率方面,DR001与DR007较上周收盘分别下降14.48BP/上升4.54BP;R007-DR007较上周收盘下降5.64BP,整体资金面有所缓解。

Ø 建议关注基金

8月份社会融资规模增量为3.12万亿元,比上年同期多6316亿元,高于市场预期。人民币贷款增加1.36万亿元,同比多增868亿元,其中居民短贷增加2320亿元,同比小幅多增,体现出居民消费信心逐步向好回暖;而居民中长贷发放仍然较弱。同时,M2-M1走平,仍处于较高水平。8月经济数据主要指标边际改善,工业生产温和增长、消费修复加快、固定资产投资规模扩大,但房地产表现整体仍偏弱。

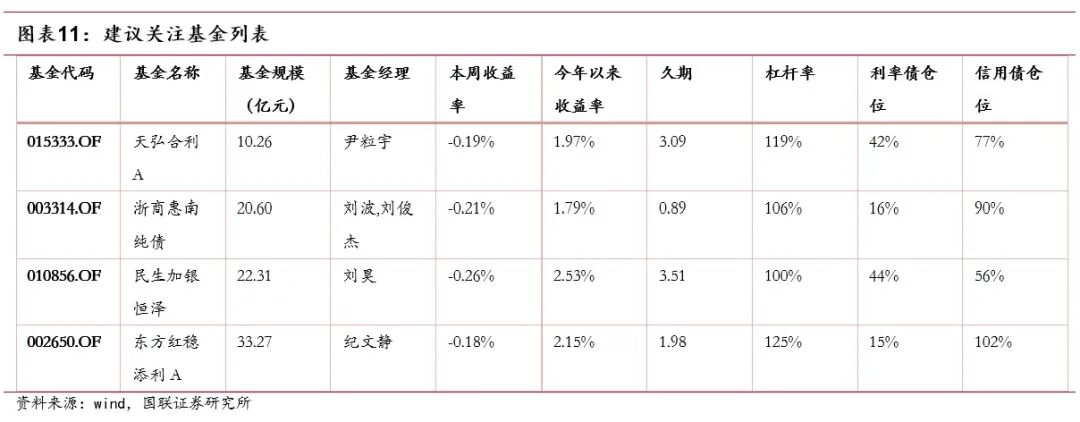

货币政策方面,本周降准和MLF超量续作表明央行维护中长期流动性,宽货币政策仍将延续,同时预计年内支持稳地产、扩内需的宽信用政策或仍有实行空间。此外,9月11日全国外汇市场自律机制专题会议召开后,当日离岸与在岸人民币均涨超700点,后续人民币贬值压力有望缓解。目前对于债市而言,股市风险偏好的上升、稳增长政策的密集落地、经济数据的边际回暖以及短期资金面收敛均对其产生一定程度的压制。我们认为短期经济基本面呈现弱复苏态势,货币政策仍偏宽松,利率会在低位震荡,但近期稳增长政策的加速落地可能加大债市的波动。建议关注中短久期,高等级信用债打底,流动性较好且利率债波段交易能力较强的产品:天弘合利A、浙商惠南纯债、民生加银恒泽、东方红稳添利A。

Ø 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。本报告基于基金净值数据、定期报告数据为基础的有限研究,不构成投资建议。此外基金风格变化风险、信用风险、利率风险也需投资者考虑。

分析师:朱人木

执业证书编号:S0590522040002

电话:0510-82832053

联系人:干露

正文目录

正文

1. 本周债券市场表现

利率方面,本周一年期、十年期、三十年期国债到期收益率分别报收2.13%/2.64%/2.98%,较上周分别上升3.75BP/上升0.25BP/下降0.09BP。十年期债券到期收益率与一年期债券到期收益率的期限利差为50.73BP,较上周下降3.50BP;三十年债券到期收益率与十年期债券到期收益率的期限利差为34.40BP,较上周下降0.34BP。

信用利差方面,多数信用债利差均有不同程度收窄。二级资本债与国债一年期/五年期信用利差分别下降6.28BP/下降6.37BP;企业债与国债一年期/五年期信用利差分别下降2.59BP/上升0.60BP;中短期票据与国债一年期/五年期信用利差分别下降10.57BP/下降1.06BP。

本周债券资产均实现正收益。中债新综合财富指数收益率本周录得0.03%,中债国债及政策性银行债财富指数与中债信用债总财富指数收益率分别录得0.15%/0.05%。

、搭建网络销售平台

2. 本周资金面表现

本周央行公开市场操作全口径净投放1840亿元。逆回购净回笼70亿元,其中到期7250亿元,14天逆回购中标利率下降20BP。MLF超量续作5910亿元,到期4000亿元,净投放1910亿元。

政策利率方面,9月15日央行下调金融机构存款准备金率0.25%,其中不包含已执行5%存款准备金率的金融机构。

短期资金利率方面,DR001与DR007分别报收1.75%/1.91%,较上周收盘分别下降14.48BP/上升4.54BP;R001与R007分别报收1.83%/2.02%,较上周收盘分别下降15.26BP/下降1.10BP;R007-DR007为11.62BP,较上周收盘下降5.64BP,整体资金面有所缓解。

1、搭建网络销售平台

3.本周纯债基金表现

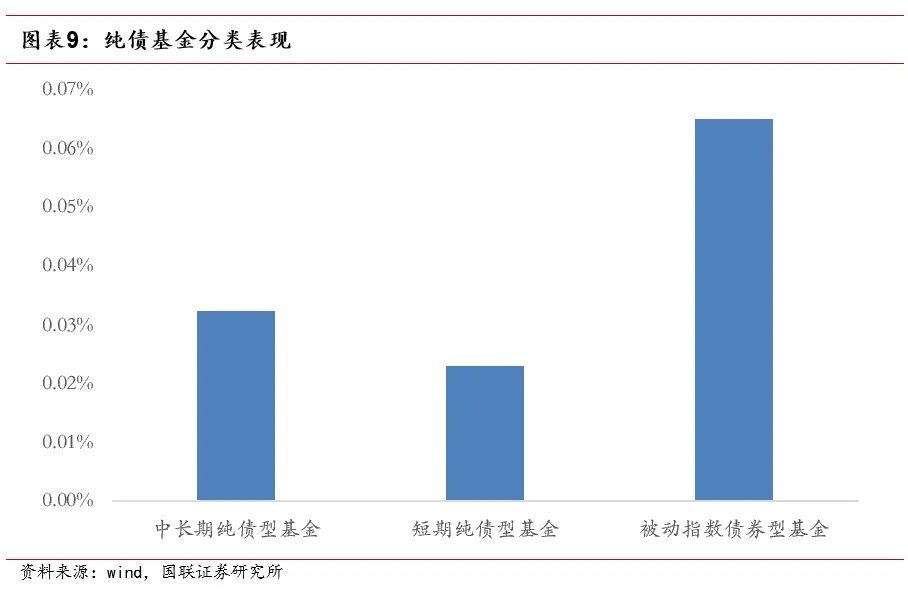

本周债券基金上涨,被动指数债券型基金表现最好。短期纯债型基金收益、中长期纯债与指数型债券基金净值分别上涨0.023%/0.032%/0.065%。

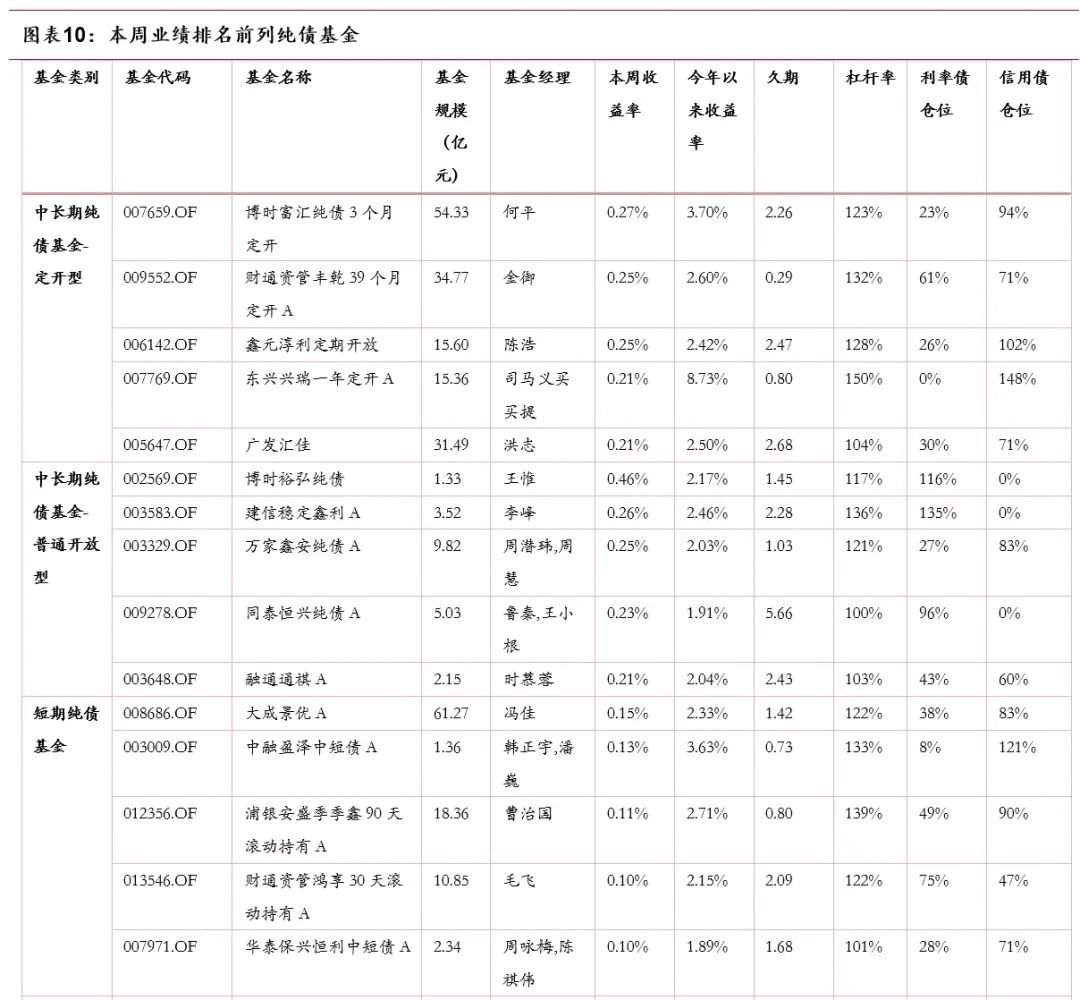

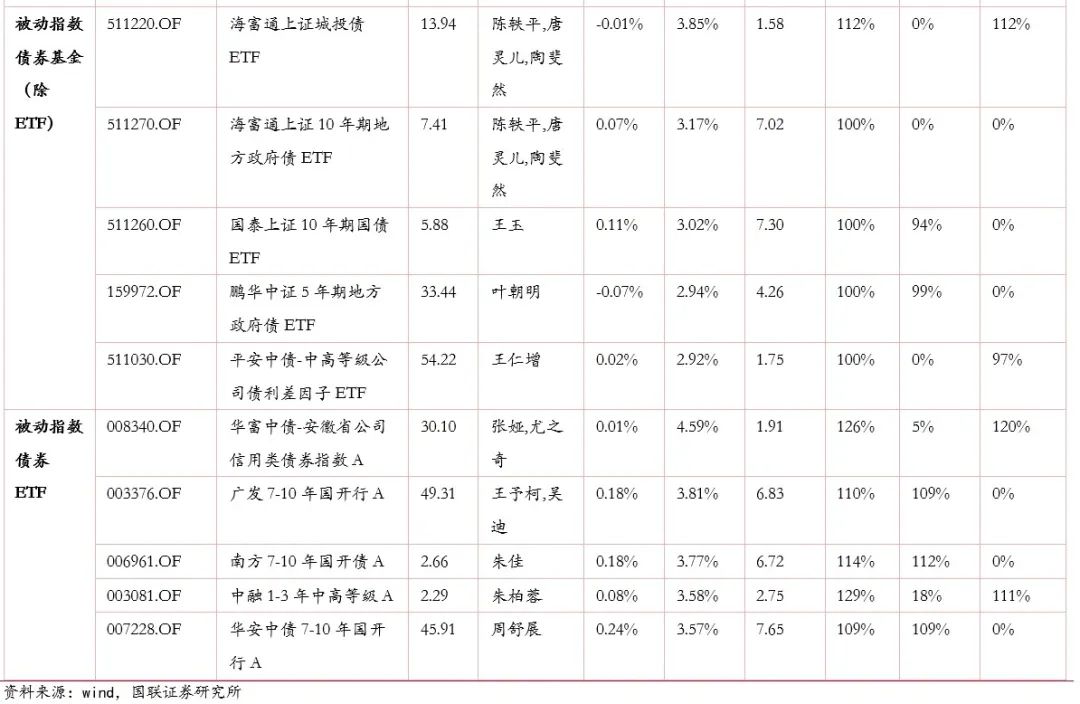

我们对成立时间满一年,并且规模大于1亿的纯债基金进行筛选。本周业绩排名靠前的基金情况如下表所示,表格中久期、杠杆率、利率债与信用债仓位数据均来自最新一期季报。

1、搭建网络销售平台

4.建议关注基金

8月份社会融资规模增量为3.12万亿元,比上年同期多6316亿元,高于市场预期。人民币贷款增加1.36万亿元,同比多增868亿元,其中居民短贷增加2320亿元,同比小幅多增,体现出居民消费信心逐步向好回暖;而居民中长贷发放仍然较弱。同时,M2-M1走平,仍处于较高水平。8月经济数据主要指标边际改善,工业生产温和增长、消费修复加快、固定资产投资规模扩大,但房地产表现整体仍偏弱。

货币政策方面,本周降准和MLF超量续作表明央行维护中长期流动性,宽货币政策仍将延续,同时预计年内支持稳地产、扩内需的宽信用政策或仍有实行空间。此外,9月11日全国外汇市场自律机制专题会议召开后,当日离岸与在岸人民币均涨超700点,后续人民币贬值压力有望缓解。目前对于债市而言,股市风险偏好的上升、稳增长政策的密集落地、经济数据的边际回暖以及短期资金面收敛均对其产生一定程度的压制。我们认为短期经济基本面呈现弱复苏态势,货币政策仍偏宽松,利率会在低位震荡,但近期稳增长政策的加速落地可能加大债市的波动。建议关注中短久期,高等级信用债打底,流动性较好且利率债波段交易能力较强的产品。

1、搭建网络销售平台

5. 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。本报告是基于基金净 值数据、定期报告数据为基础的有限研究,不构成投资建议。另外基金未来风格变化 等情况也可能发生。信用风险:债券类基金持有的信用债券如果发生违约的情况,可能会对基金收益产生负面影响。利率风险:未来货币政策变化、市场利率变化带来的利率风险,可能对基金收益产生不利影响。

1、搭建网络销售平台

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。

本篇文章来源于微信公众号: 投资者的未来