【国盛金工 量价选股】如何基于RSI技术指标构建有效的选股因子?

研究摘要

前言:相对强弱指标RSI(Relative Strength Index)是最常用的技术分析指标之一,常被用来评估多空力量的强弱程度,被广泛应用于各种金融产品的研究分析中。本文对RSI指标进行深入探索,讨论如何将其拓展到横截面选股领域,构建有效的选股因子。

RSI指标在择时上的特点:在时序择时上,RSI指标出现极端值,往往被用作一个反转信号,衡量过度交易的程度,大致呈现3个特点:(1)在单边大幅上涨、下跌的行情中,效果更佳;(2)对顶点的判断往往较早,但在大幅上涨的行情中,RSI指标首次出现极端值后,会反复触及、提示风险;(3)非震荡市中,对底部的判断,具有一定同步性。

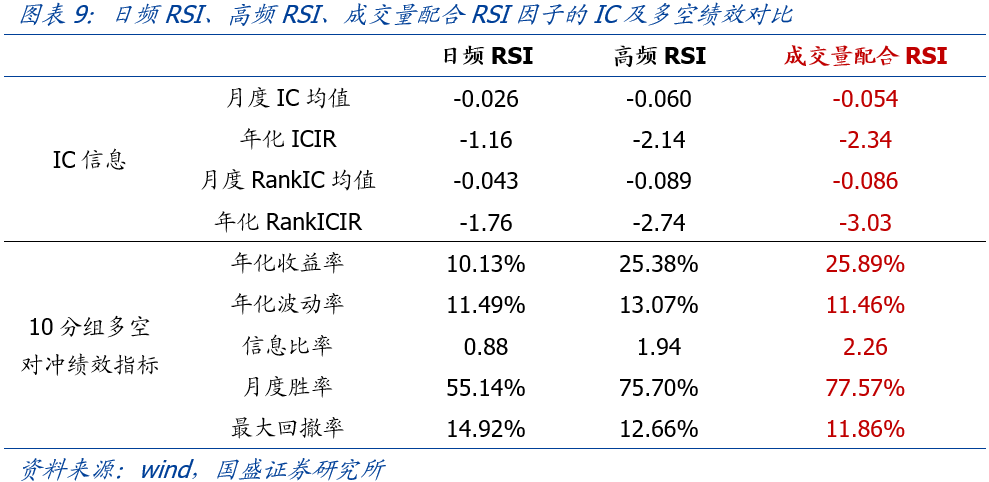

RSI选股因子初探:每月月底,每只股票回溯过去20个交易日,利用日频涨跌幅数据,计算得到每只股票的RSI因子。该因子的效果一般,在全体A股中的月度IC均值为-0.026,年化ICIR为-1.16。

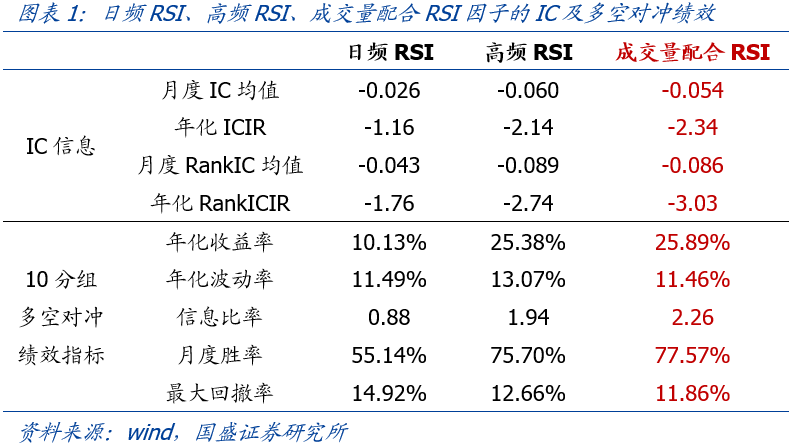

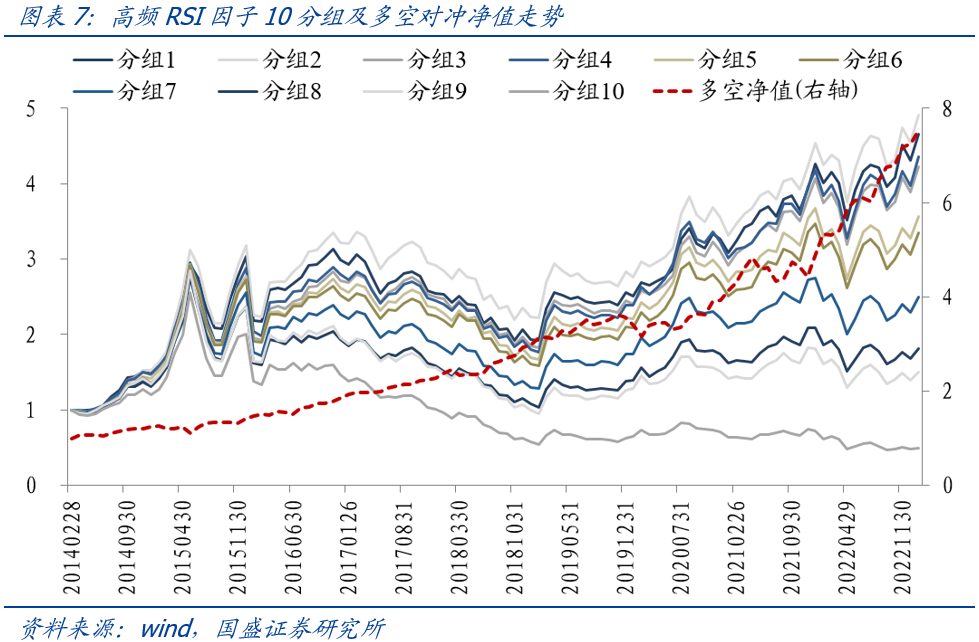

RSI选股因子增强:我们尝试提高数据频率,基于分钟涨跌幅数据构建高频RSI因子,选股效果显著提升,10分组多空对冲的信息比率已接近2。更进一步,利用成交量的信息,对每日RSI指标进行加权,得到选股效果更稳健的成交量配合RSI因子。回测期2014/01/01-2023/01/31内,成交量配合RSI因子在全市场的月度IC均值为-0.054,年化ICIR为-2.34;10分组多空对冲的年化收益为25.89%,信息比率为2.26,月度胜率为77.57%,最大回撤为11.86%。另外,在剔除了市场常用风格和行业的干扰后,纯净因子的年化ICIR可达-2.17,仍然具备有效的选股能力。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

报告原文下载链接:

1. 前言

1978年,韦尔斯.怀尔德(Welles Wilder) 在《技术交易系统新思路》一书中,提出了相对强弱指标RSI(Relative Strength Index),以某段时期内股价的变动情况来推测其未来的变动方向。时至今日,历经40多年的发展,RSI早已成为最常用的技术分析指标之一,常被用来评估多空力量的强弱程度,被广泛运用于股票、商品、期货等各种金融产品的研究分析中。

若基于过去一段时间的日频涨跌幅,RSI指标最常见的计算公式如下,分子代表做多的力量,分母则是多空力量的总和:

RSI指标在一定程度上反映了过度交易的程度,因此常被用作反转指标:数值越大,说明当下的超买现象越严重,未来股价回调的可能性越大;数值越小,则说明超卖现象越严重,未来股价反弹的概率越大。

通常情况下,RSI指标都被应用于时序择时,较少被用来在横截面上进行选股。国盛金工推出“量价淘金”选股因子系列研究,旨在深耕量价选股领域,为多因子模型增砖添瓦。本文为系列研究第三篇,我们聚焦RSI技术指标,对其进行深入探索,展示如何将RSI的应用拓展到横截面选股领域,构建有效的选股因子。

2. RSI指标在择时上的特点

在利用RSI指标构建选股因子之前,我们先从它最传统的用法出发,简单回顾它在择时上的应用效果。

正如前文所述,RSI指标被用来衡量超买或超卖的程度,因此它最常见的用法,就是利用它的极端值,比如设定上下阈值,若RSI超过一定数值,就发出看空信号,反过来若低于某个数值,则发出看多信号。整体来看,RSI指标出现极端值,具备一定的择时效果。比如我们以上证综合指数为例,总结它在择时上的几个特点。

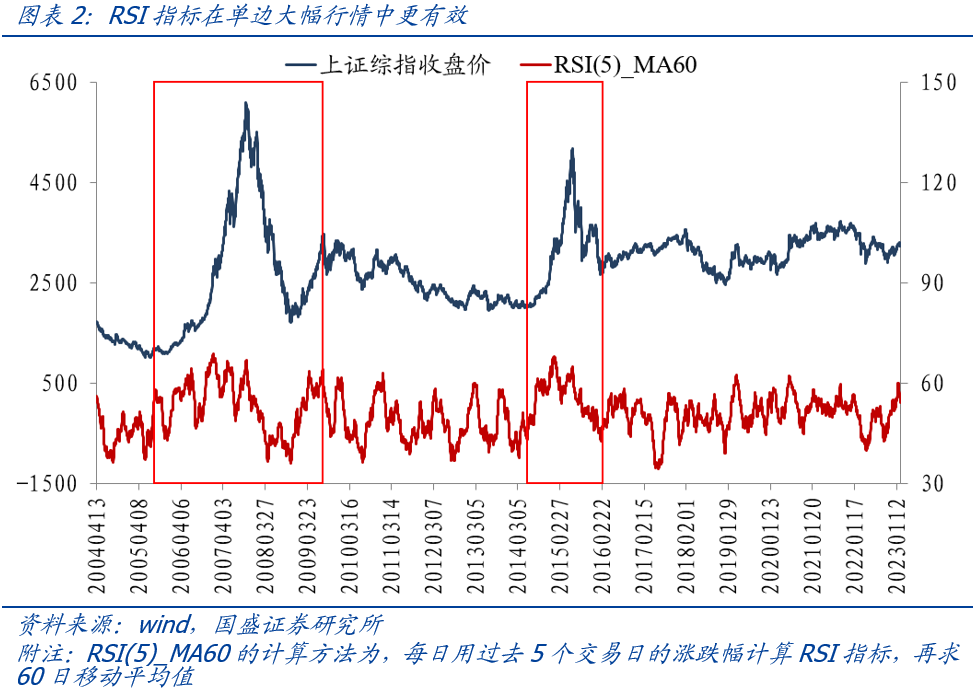

特点一:根据RSI指标的计算公式,我们很容易发现,在单边大幅上涨或者下跌的行情中,RSI指标更容易出现极端值,发出更为有效的信号;而在震荡市或者幅度较小的行情中,大多情况下RSI指标会在一个相对较窄的区间内来回震荡,有效性较弱。

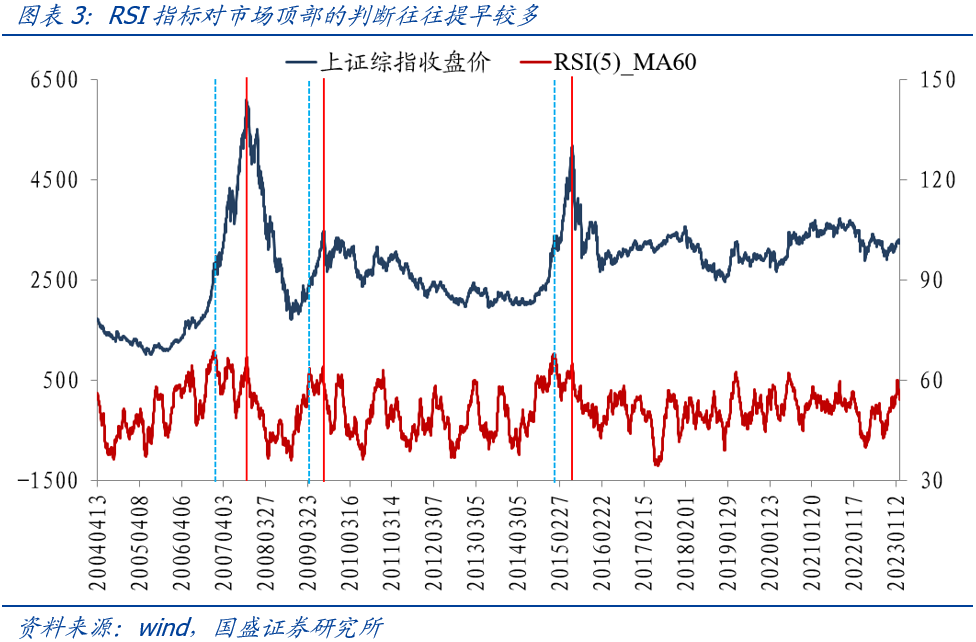

特点二:回顾RSI指标对历次大顶的判断,可以发现,它对市场顶部的提示往往会提早很久,而且行情越大,提早越多。比如2007年,上证综合指数大约在10月份见顶,但RSI指标在2月份、上涨行情大概走了40%的时候,就已经进入了局部高位。类似地,在2009年、2015年,RSI指标出现高位极端值,大约也比市场指数提早了1个季度。但在大幅上涨的行情中,RSI指标首次出现极端值后,它往往还会反复触及、反复提示风险。因此若观察到RSI指标在近期内首次进入了局部高位,我们可以开始紧密关注其后续走势,若未来反复出现极端值,则应当警惕下跌风险。

特点三:若观察RSI指标对市场底部的判断,可以发现在较大幅度下跌的行情中,RSI指标出现低位极端值与市场指数见底有一定同步性。如图表4中几条红色虚线所处位置,RSI指标到达局部低点,都会对市场底部有一定的提示作用。

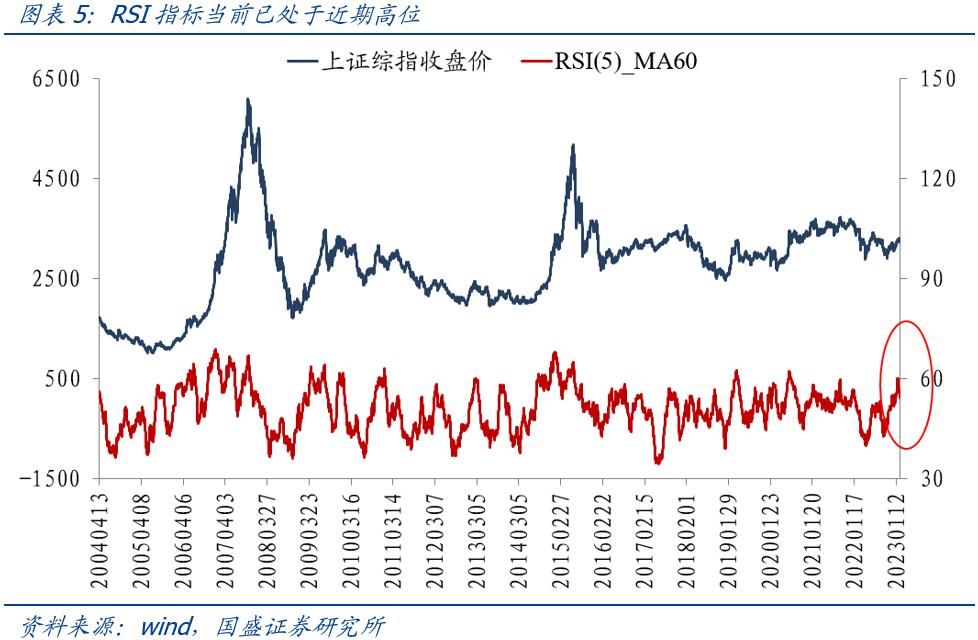

从RSI指标当前的情况来看,其数值已处于近期高位,但由于是首次出现极端值,根据前文总结的经验,RSI对顶点的判断往往较早,因此单从RSI指标来看,短期内上证综指见顶的可能性较小,后续可关注该指标是否反复出现高位极端值。

3. 基于RSI指标构建选股因子

在简单回顾、总结了RSI指标在择时上的应用效果后,我们探索如何利用它构建横截面上的选股因子。

3.1 RSI选股因子初探:日频数据

最容易想到的选股因子构造方式,是利用日频涨跌幅数据,直接套用RSI指标的计算公式,计算每只股票的因子值。比如以回看20个交易日为例,我们进行以下操作:

(1)每月月底,每只股票回溯过去20个交易日,计算(20日中上涨交易日的平均涨跌幅)/(20日中上涨交易日的平均涨跌幅+20日中下跌交易日的平均涨跌幅的绝对值)*100;

(2)做横截面市值中性化处理,得到每只股票的日频RSI因子。

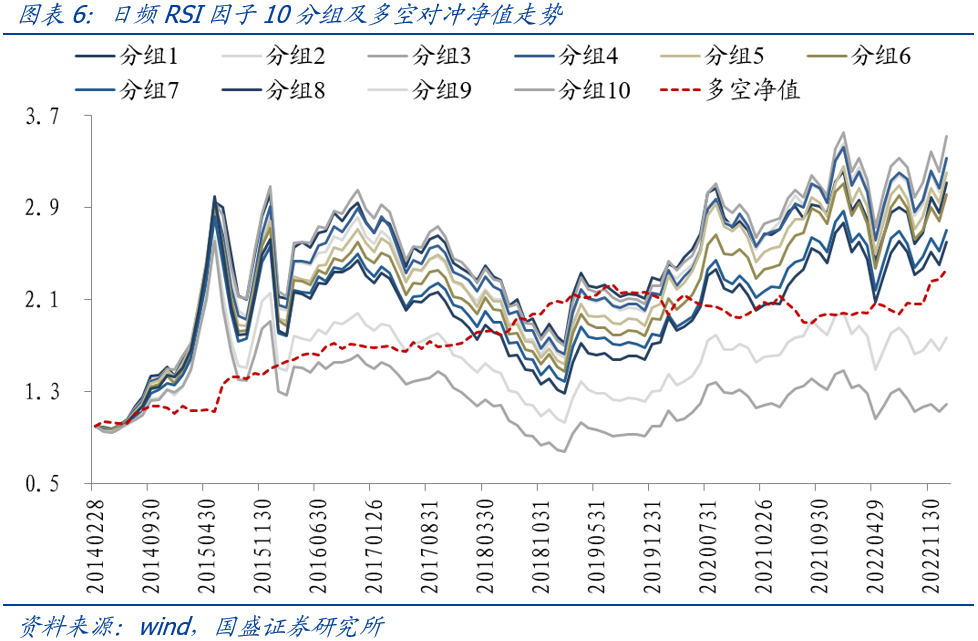

基于RSI指标构建的横截面选股因子,其方向与RSI时序择时的方向一致,亦是做反转,即因子的IC小于0。2014/01/01-2023/01/31期间,日频RSI因子在全体A股样本中的月度IC均值为-0.026,年化ICIR为-1.16。

图表6展示了日频RSI因子在全市场10分组及多空对冲的净值走势。该因子多空对冲的年化收益为10.13%,年化波动为11.49%,信息比率为0.88,月度胜率为55.14%,最大回撤为14.92%,对股票的未来收益有一定的指示作用,但整体来看选股效果较弱。

3.2 RSI选股因子增强:高频数据+成交量配合

基于日频数据构建的RSI因子效果较弱,我们需要对其进行增强。有一种常见的增强思路,即提高数据频率,一般来讲,数据频率越高,包含的增量信息也会越多。因此,我们尝试用更高频的数据构建因子。

具体地,我们实施以下操作,得到高频数据下的RSI选股因子:

(1)每个交易日,利用1分钟涨跌幅数据,计算个股当日的RSI=(上涨分钟的平均涨跌幅)/(上涨分钟的平均涨跌幅+下跌分钟的平均涨跌幅的绝对值)*100;

(2)每月月底,每只股票回溯过去20个交易日,计算20日RSI的平均值,再做横截面市值中性化处理,得到每只股票的高频RSI因子。

回测结果显示,高频RSI因子的月度IC均值为-0.060,年化ICIR为-2.14;10分组多空对冲的年化收益为25.38%,年化波动为13.07%,信息比率可达1.94,月度胜率为75.70%,最大回撤为12.66%,选股效果相比于日频RSI因子显著提升。

由于RSI指标的计算仅基于价格数据,而价格与成交量往往需要相互配合,因此我们还可以借助成交量的信息,对高频RSI因子做进一步改进。通常来讲,成交量越大,包含的信息量越丰富,因此在构建选股因子时,可以提高成交量较大部分对应的RSI指标的权重。基于上述想法,我们修改高频RSI因子的计算过程,得到最终的新因子:

(1)每个交易日,利用1分钟涨跌幅数据,计算个股当日的RSI=(上涨分钟的平均涨跌幅)/(上涨分钟的平均涨跌幅+下跌分钟的平均涨跌幅的绝对值)*100;

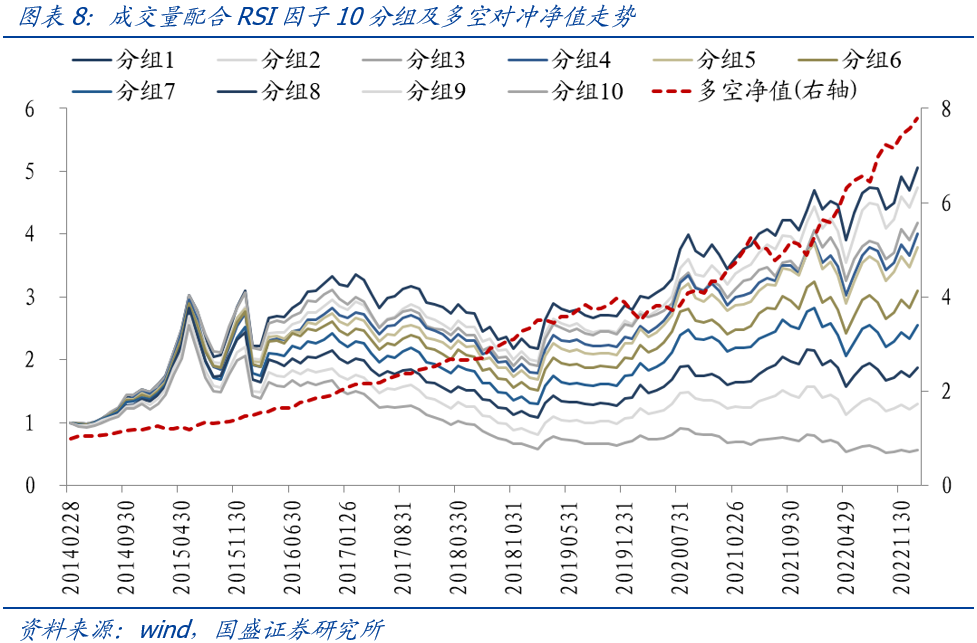

(2)每月月底,每只股票回溯过去20个交易日,以每日换手率为权重、计算20日RSI的加权平均,再做横截面市值中性化处理,得到每只股票的成交量配合RSI因子。

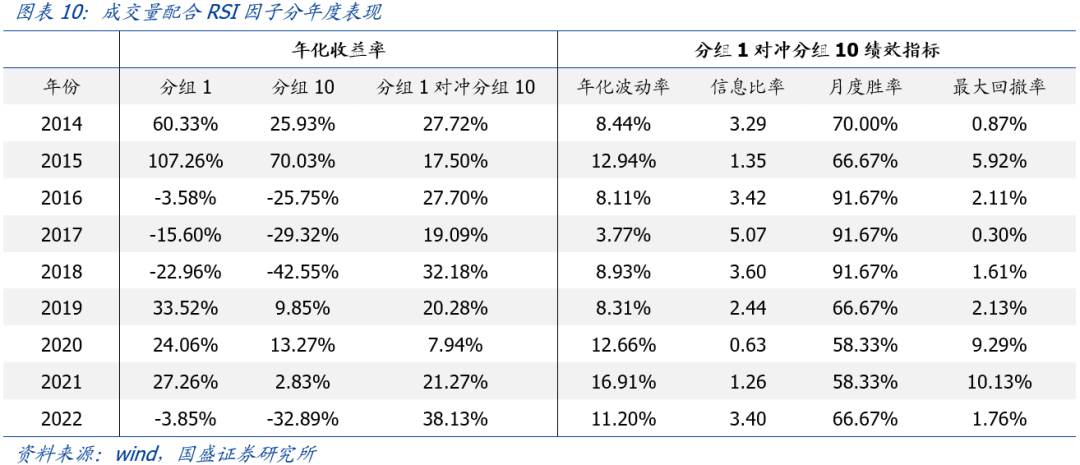

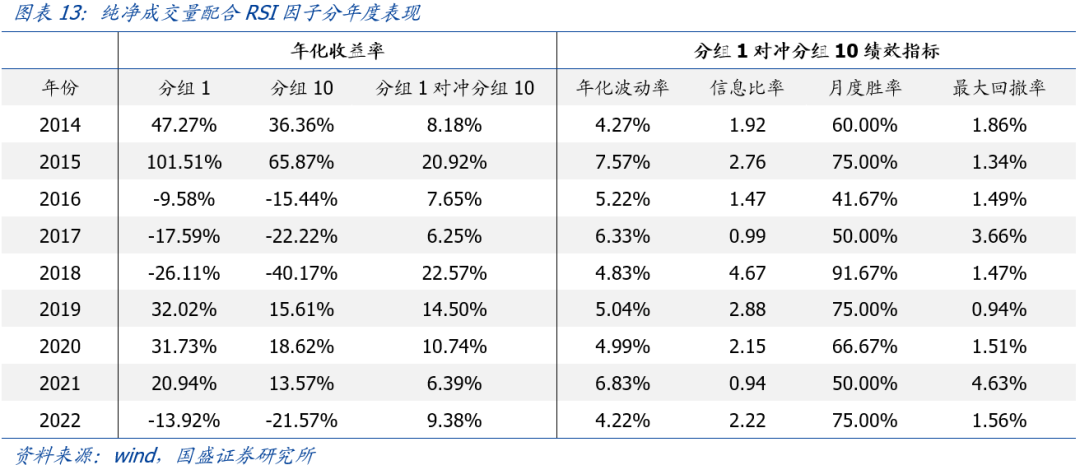

回测期2014/01/01-2023/01/31内,成交量配合RSI因子的月度IC均值为-0.054,RankIC均值为-0.086,年化ICIR为-2.34,年化RankICIR为-3.03。图表8展示了成交量配合RSI因子的10分组及多空对冲净值走势,图表9比较了日频RSI、高频RSI、成交量配合RSI因子的各项绩效指标,图表10则汇报了成交量配合RSI因子各年度的表现情况。

整体来看,成交量配合RSI因子的效果可在高频RSI因子的基础上进一步提升,10分组多空对冲的年化收益为25.89%,年化波动为11.46%,信息比率为2.26,月度胜率为77.57%,最大回撤为11.86%。

4. 其他重要讨论

4.1 纯净的成交量配合RSI因子

得到了选股效果不错的成交量配合RSI因子后,我们考察其与市场常用风格因子的相关性。图表11展示了成交量配合RSI因子与10个Barra风格因子的相关系数,可以看到,新因子与大部分常用因子相关系数的绝对值均小于0.20,相关性较低。

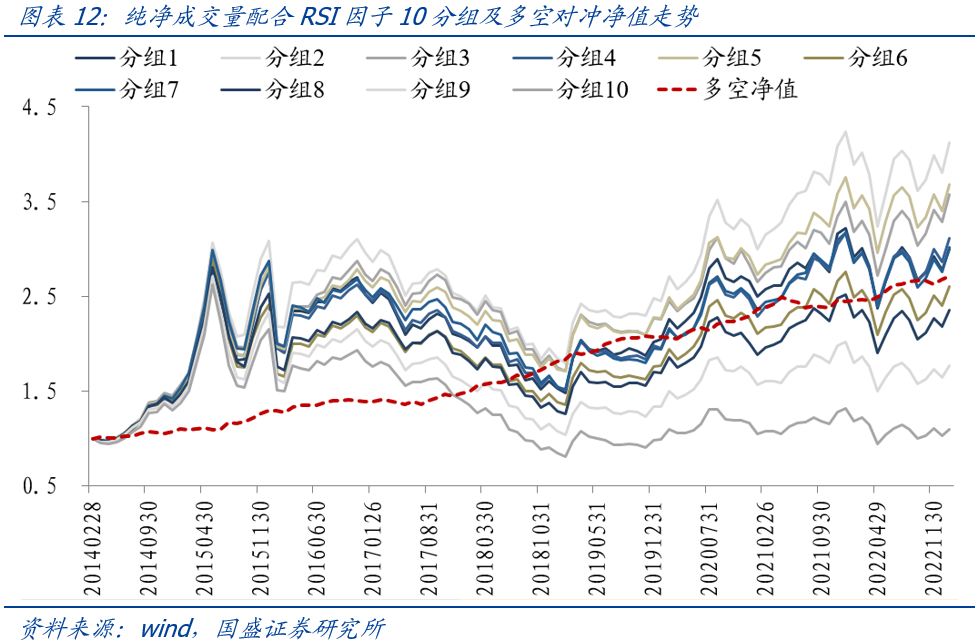

为了剔除市场常用风格和行业的干扰,我们每月月底将成交量配合RSI因子对Barra风格因子和中信一级行业虚拟变量进行回归,取残差作为纯净新因子,检验其选股效果。图表12展示了纯净成交量配合RSI因子的10分组及多空对冲净值走势,图表13则汇报了其分年度的表现情况。剔除常用风格与行业后,纯净因子的年化ICIR仍可达到-2.17,全市场10分组多空对冲的年化收益为11.83%,信息比率为2.12,月度胜率为65.42%,最大回撤为4.63%。

4.2 参数敏感性检验

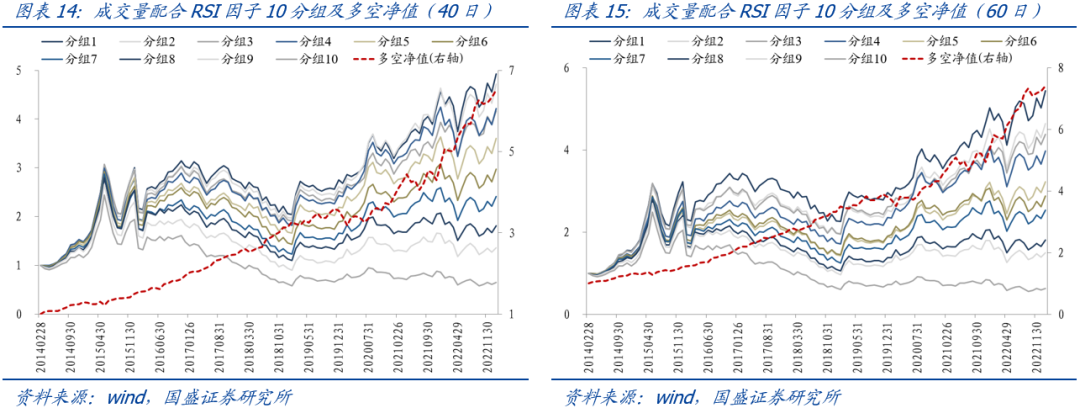

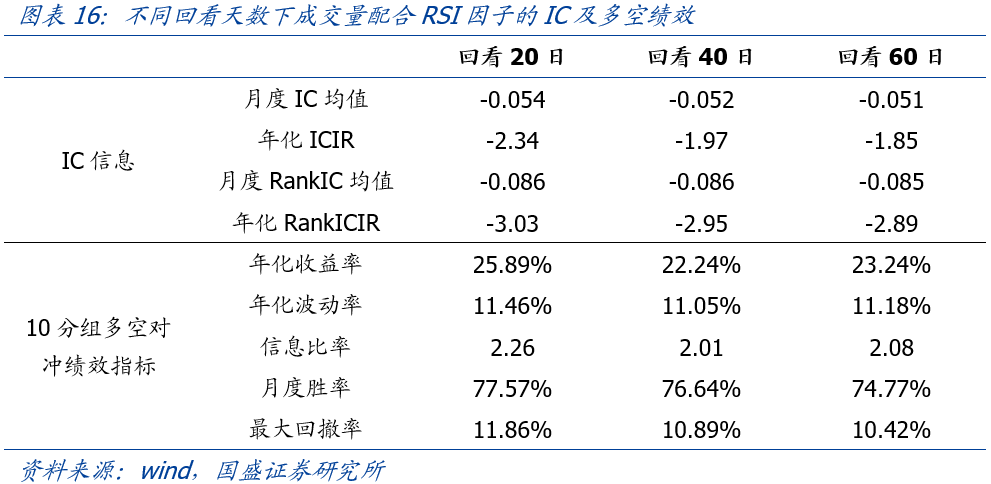

前文测算了每月月底回看过去20个交易日的情况,本小节内容,我们改变回看天数为40、60个交易日,检验成交量配合RSI因子的选股效果。

图表14、15分别展示了在回看40、60个交易日的情况下,成交量配合RSI因子的10分组及多空对冲净值走势,图表16则汇报了它们的各项绩效指标。可以看到,在不同回看天数下,成交量配合RSI因子的选股效果相差不大,10分组多空对冲的信息比率均在2以上,参数稳定性较高。

4.3 其他样本空间的表现

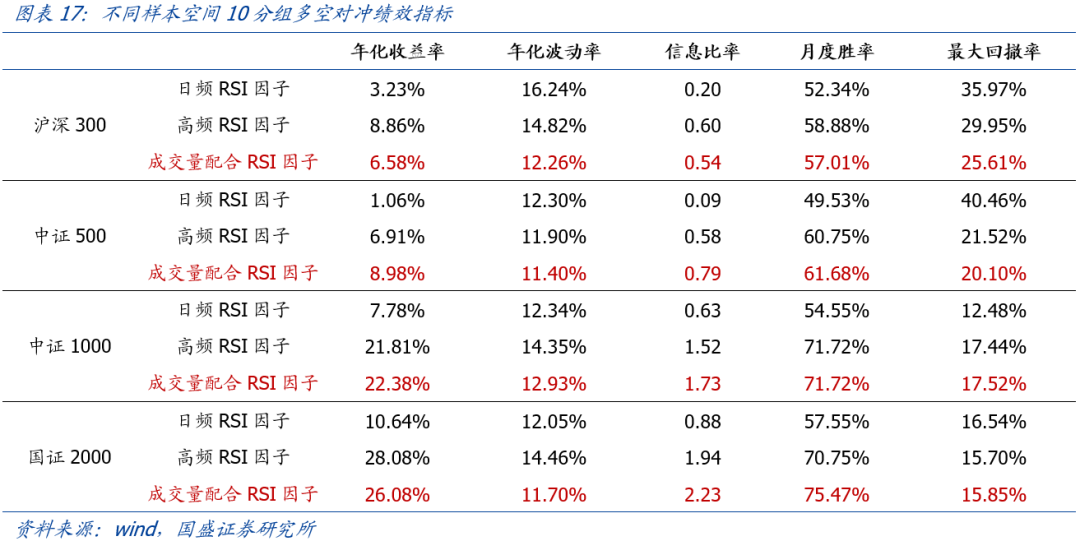

本小节内容检验成交量配合RSI因子在不同样本空间的表现。以回看20日为例,图表17展示了成交量配合RSI因子在沪深300、中证500、中证1000、国证2000成分股中的选股效果。技术指标类因子一般在小市值股票池中效果更佳,成交量配合RSI因子也不例外,在中证1000、国证2000成分股中的绩效指标更为亮眼,10分组多空对冲的信息比率分别为1.73、2.23。

5. 总结

本文为“量价淘金”选股因子系列研究的第三篇报告,着重讨论了如何利用RSI技术指标构建有效的选股因子。

首先,我们简单回顾了RSI指标在择时上的应用。在时序择时上,RSI指标出现极端值,往往被用作反转信号,衡量过度交易的程度,大致呈现3个特点:(1)在单边大幅上涨、下跌行情中,效果更佳;(2)对顶点的判断往往较早,但在大幅上涨行情中,RSI指标首次出现极端值后,会反复触及、提示风险;(3)非震荡市中,对底部的判断,具有一定同步性。

随后,我们参考RSI指标的计算公式,构建横截面上的选股因子。我们先利用日频涨跌幅数据进行初步试探,发现选股效果一般;然后我们提高数据频率,基于分钟涨跌幅构造高频RSI因子,10分组多空对冲的信息比率已接近2;最后加上成交量的信息,对每日RSI指标进行加权,得到成交量配合下的RSI因子,选股效果得到进一步提升,10分组多空对冲的年化收益为25.89%,信息比率为2.26,且在剔除了常用风格和行业的影响后,纯净因子的年化ICIR达到-2.17,仍然具备有效的选股能力。

风险提示

以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

具体分析详见国盛证券研究所2023年3月6日发布的报告《“量价淘金”选股因子系列研究(三):如何基于RSI技术指标构建有效的选股因子?》。

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

本篇文章来源于微信公众号: 留富兵法