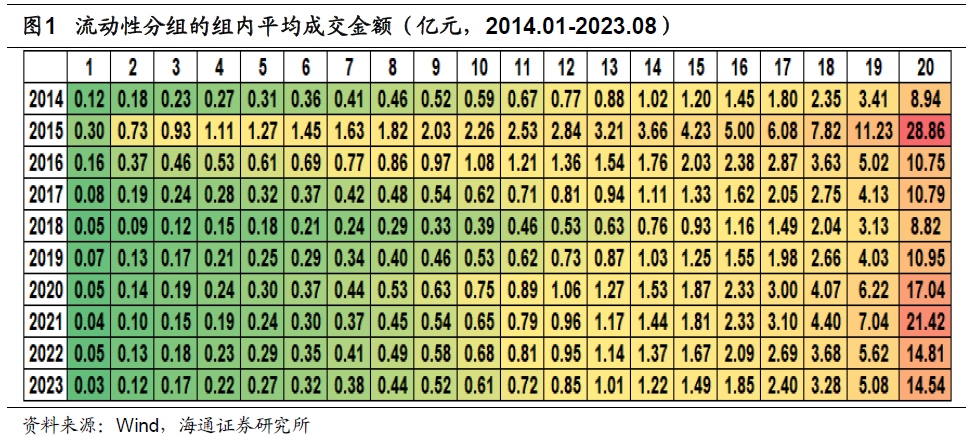

【固收】城投债发行有所减少,信用利差呈现收窄态势——信用债月度观察(2023.02)(张旭)

点击上方“光大证券研究”可以订阅哦

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【固收】城投债发行有所减少,信用利差呈现收窄态势——信用债月度观察(2023.02)

报告摘要

1、 信用债发行与到期

整体来看,截至2023年2月末,我国存量信用债余额为26.18万亿元。2023年2月1日至2月28日,信用债共发行6414.62亿元,月环比上升5%;总偿还额5317.71亿元,净融资1096.91亿元。

城投债方面,截至2023年2月末,我国存量城投债余额为13.86万亿元。2023年2月的城投债发行量达2483.42亿元,环比减少4.97%;2023年2月的城投主体净融资额为368.04亿元。

产业债方面,截至2023年2月末,我国存量产业债(狭义口径信用债中的非城投债部分)余额为12.33万亿元。2023年2月的产业债发行量达3931.2亿元,环比增加12.61%;2023年2月的产业主体净融资额为696.15亿元。

2、信用债成交与利差

城投债方面,2023年2月,我国城投债成交量为12828.45亿元,环比和同比均有所增长。2023年2月城投债换手率为9.26%,环比和同比也均有所增长。我国各等级城投债信用利差整体呈现收窄态势。

产业债方面,2023年2月,我国产业债成交量为13688.21亿元,环比上升27.94%,同比增长32.55%。2023年2月产业债换手率为11.11%,环比及同比均有所增长。我国各等级产业债信用利差整体呈现收窄态势。

3、城投主体评级调整情况

城投债方面,从外部评级来看,2023年2月,我国无城投主体的主体评级或展望评级得到上调或遭到下调。

产业债方面,2023年2月,无产业主体的主体评级或展望评级得到上调。我国主体评级遭到调降的产业主体共有3家,无产业主体的展望评级遭到调降。

4、展期和违约情况

展期方面,2023年2月,我国共有2家主体的2只信用债展期。

违约方面,2023年2月,我国共有1家主体的1只信用债发生实质性违约。

风险提示:部分行业基本面恢复速度较慢,流动性恶化的前提下,债券违约风险可能超出预期;若相关政策收紧,需要警惕再融资滚续压力,资质较差的主体风险暴露速度将加快。

发布日期:2023-03-07

免责声明

本篇文章来源于微信公众号: 光大证券研究