【中信建投金融工程】深度专题128:中美核心权益资产长期收益贡献的差异对比及思考——股指长期收益测算框架

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心结论

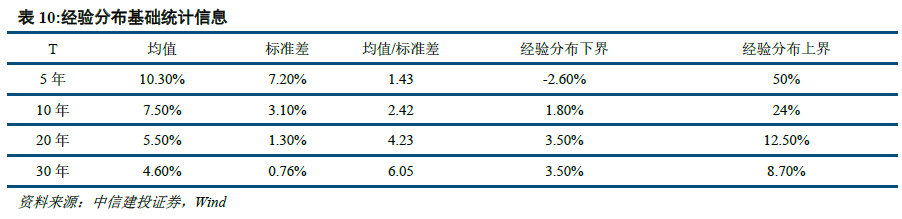

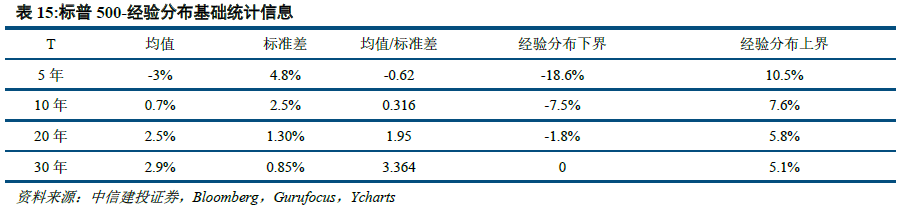

本文从指数定义出发,应用Building-Block模型对指数收益进行分模块分解以及随机性建模,进而测算指数的长期收益。经过采样,编制的A股代表指数5年、10年、20年、30年年化收益经验分布均值分别为10.3%,7.5%,5.5%,4.6%,标普500全收益指数5年、10年、20年、30年年化收益经验分布均值分别为-3%,0.7%,2.5%,2.9%。综合各模块来看A股当前配置价值更高。

A股指数长期收益测算

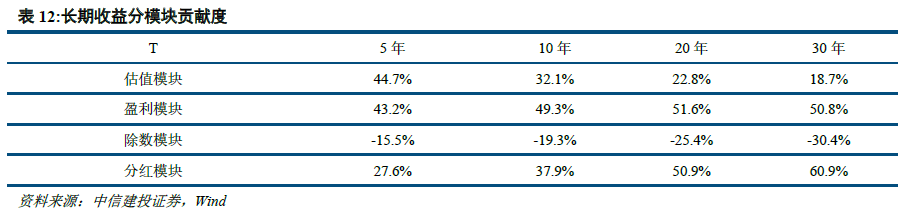

通过将指数收益分解为估值、盈利、除数、分红模块,并对各个模块分别建模的方式实现指数的长期收益测算。编制的A股代表指数5年、10年、20年、30年年化收益经验分布均值分别为10.3%,7.5%,5.5%,4.6%。长期收益(30年)由分红(60.9%)和盈利(50.8%)驱动,估值影响较小(18.7%)。

美股指数长期收益测算

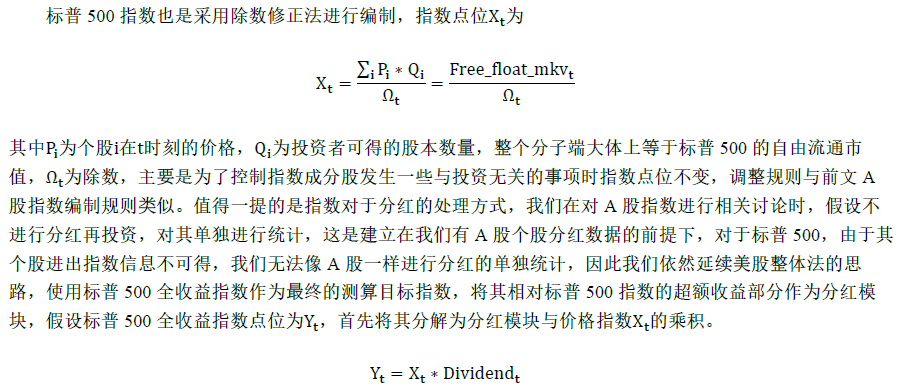

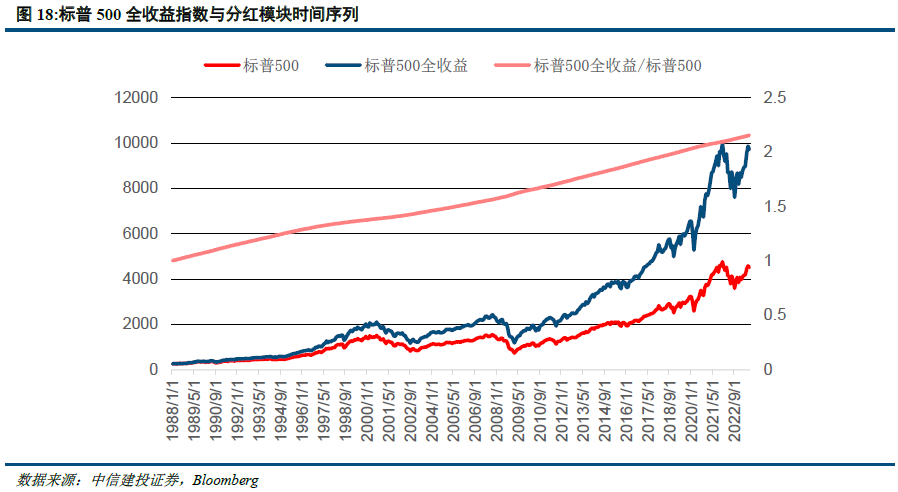

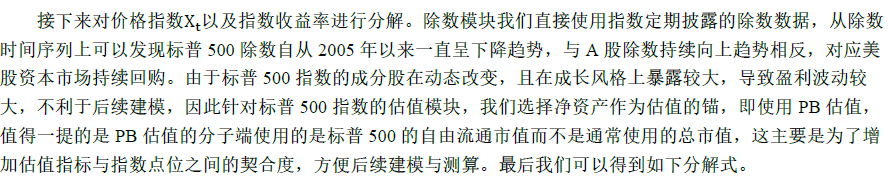

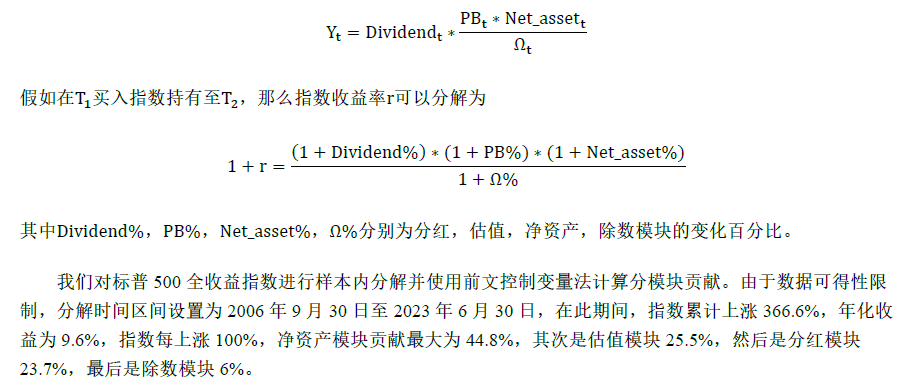

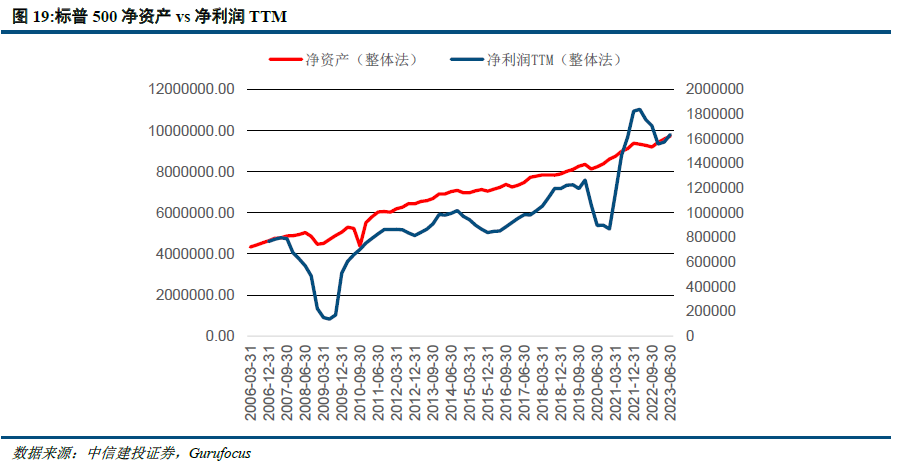

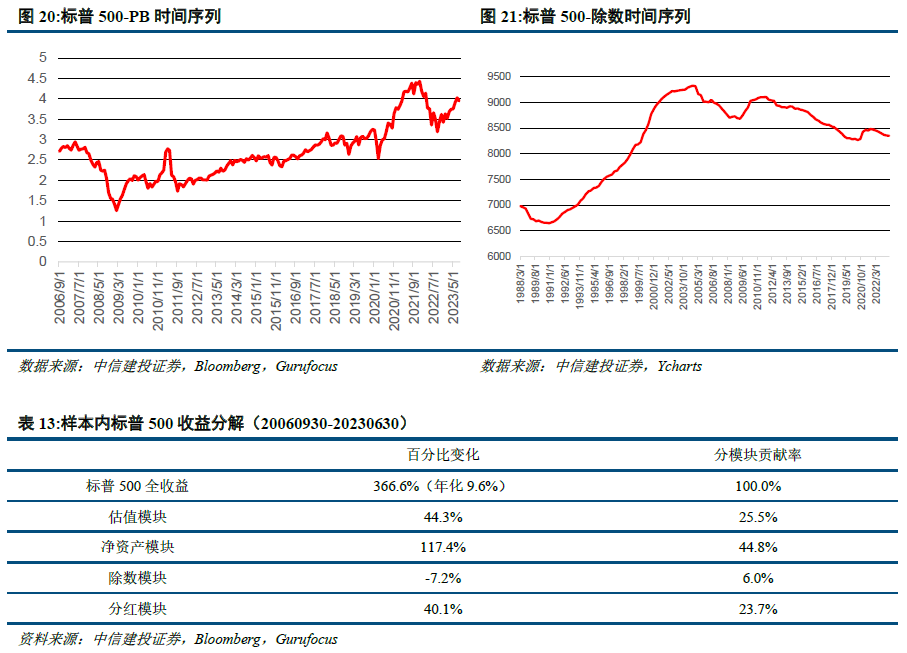

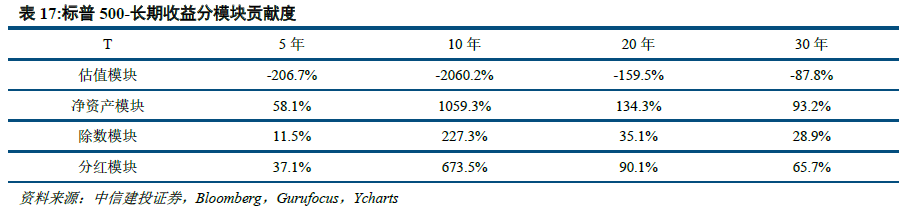

从标普500指数定义入手,将标普500全收益指数收益分解为估值、净资产、除数、分红模块,并对各个模块分别建模进而实现长期收益测算。标普500全收益指数5年、10年、20年、30年年化收益经验分布均值分别为-3%,0.7%,2.5%,2.9%。长期收益(30年)由净资产(93.2%)、分红(65.7%)、估值(-87.8%)驱动。其中估值模块主要为负作用,体现了当前美股估值过高的风险。

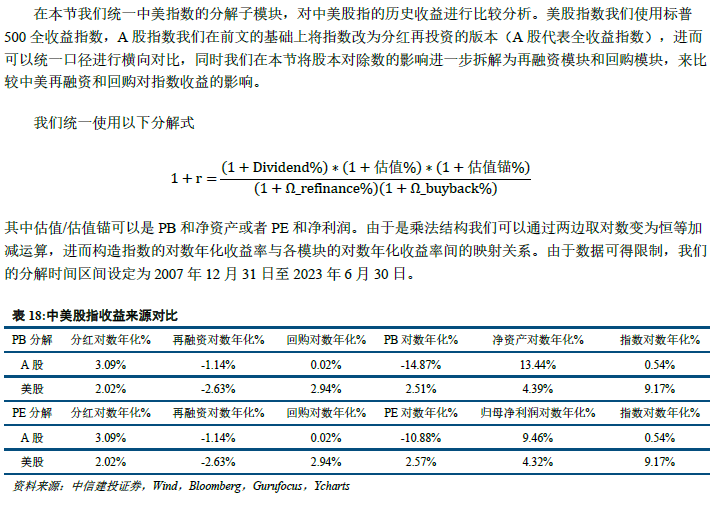

中美股指收益来源对比

在中国经济高速增长后增速放缓的15年间,A股基本面并不弱于美股,老牌上市公司分红、净资产、盈利增速均领先美股,同时资本市场再融资对收益的负向影响也不及美股显著,中美股指收益差距的来源主要是估值以及回购,估值受到长周期波动的影响,具有均值回复的特征,当前美股处于估值历史高位,A股处于历史低位,A股估值向上回归,美股向下回归胜率较高。美股回购近年屡创新高,或成为美股结构风险点,A股回购潜在空间较大,后续有望借助政策成为长期增长点。

风险提示:1.各个模块过去趋势不代表未来;2.本文方法论为使用随机模型测算,不同于以往的拟合型预测模型给出确定性的预测,本文模型给出的结果为一个随机变量,有可能取到各种收益水平;3.趋势可能存在样本外改变问题。

主要内容

一、A股股指收益分解框架

1.1

指数编制

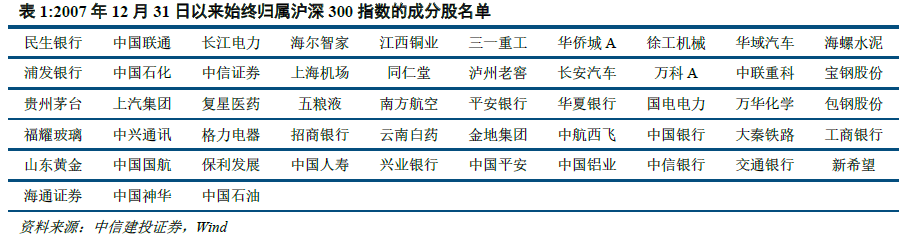

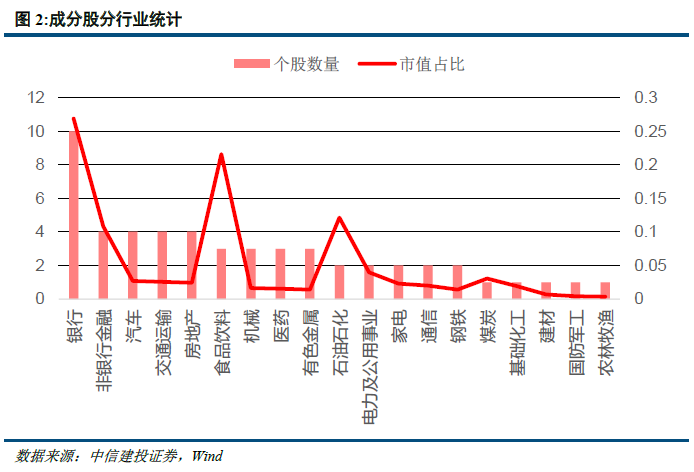

首先我们需要明确指数的成分股。我们最终目的是为了测算指数的长期收益,我们需要指数的成分股在A股市场中存在时间较长并具有较好的代表性,因此我们选择始终属于沪深300成分股且存续时间足够长的股票。经过时间长度和股票数量的权衡最终我们选择2007年12月31日作为指数基日,成分股为自基日起始终属于沪深300成分股的53只股票。以20230831总市值来计算53只股票市值占沪深300总市值的比例以及市值在300只成分股中的排名如下图,从图中可以看出53只股票均匀覆盖沪深300各个市值分位数的成分股,其中大市值股票覆盖度相对较高,53只成分股总市值占沪深300总市值比例为37.4%,分行业来看,成分股数量前五名的行业为:银行、房地产、交通运输、汽车、非银行金融,市值前五名的行业为:银行、食品饮料、石油石化、非银行金融、电力及公用事业。

2019年后,ETF发展进入快车道,数量和规模均呈现爆发式增长。

1.2

投资规则制定与验证

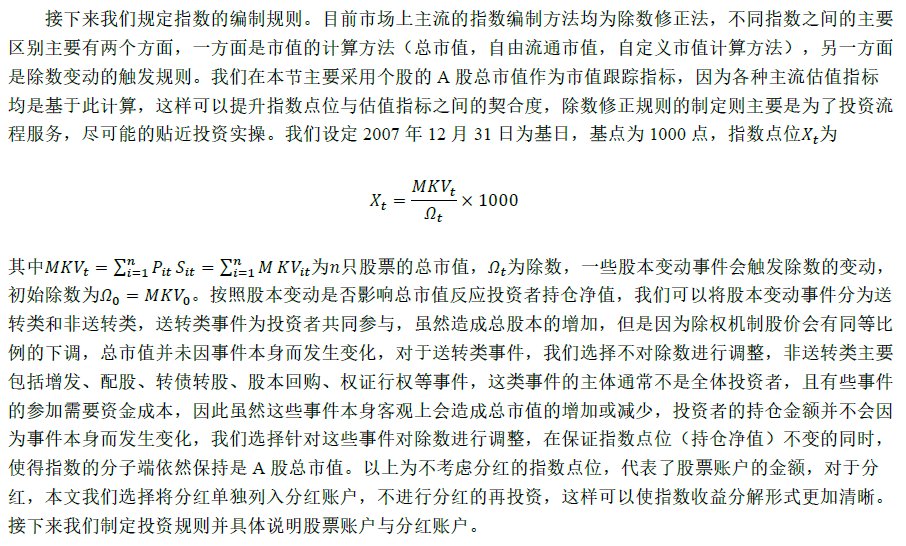

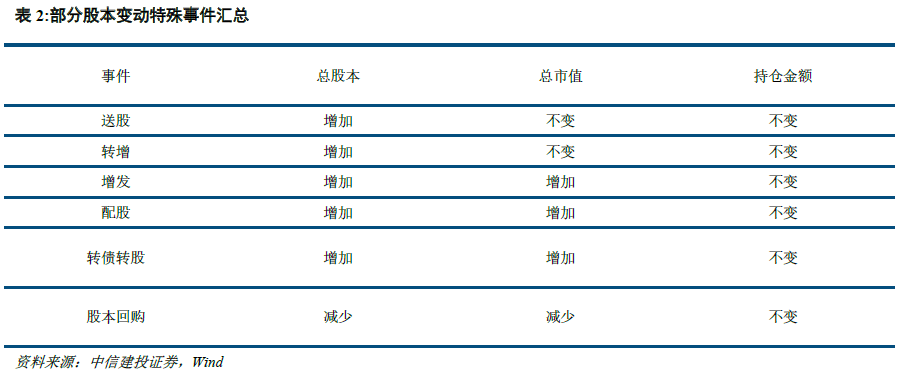

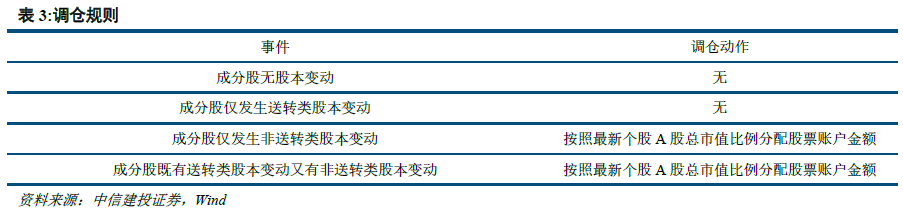

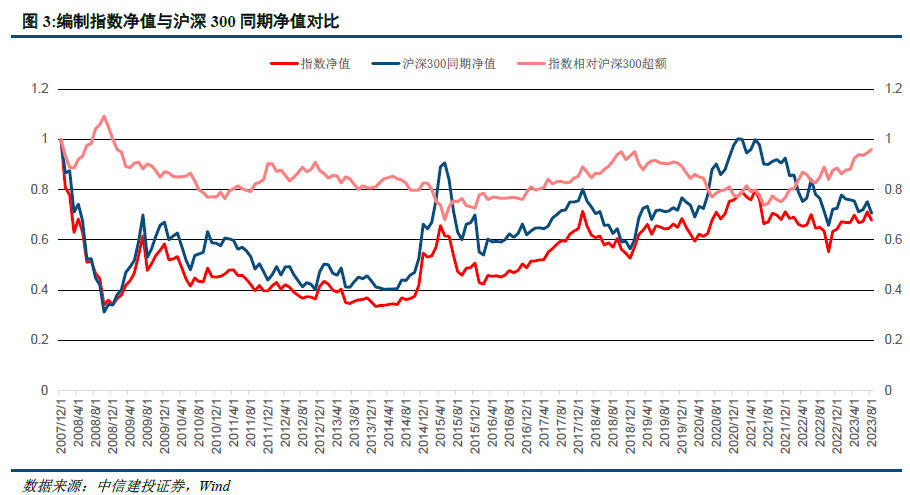

我们首先制定投资规则。基日持有1000单位的本金,按照n只股票总市值的比例分配到每个个股上,随后每个月月末根据上月底至本月底发生的不同股本变动事件进行除数调整(调仓),规则主要根据总股本变动是否影响总市值反应股票账户持仓金额来制定。

我们可以验证除数调整即为月底按照最新个股总市值比例分配股票账户总金额,且指数点位即代表基日投资1000单位本金一直到当期股票账户的余额。我们对比按以上规则编制的指数与同期沪深300净值可以发现二者方向基本一致,相关系数达到0.95,区别仅在于在不同时间段内的相对强弱,这主要是因为我们为了实现长期收益分解,所选成分股以大市值价值股为主,所以在不同时间段相对沪深300指数可能会有风格上的漂移,同时今年以来由于中特估、高股息策略的流行我们编制的指数持续跑赢沪深300。

1.3

股指收益分解

二、A股股指长期收益测算

2.1

估值

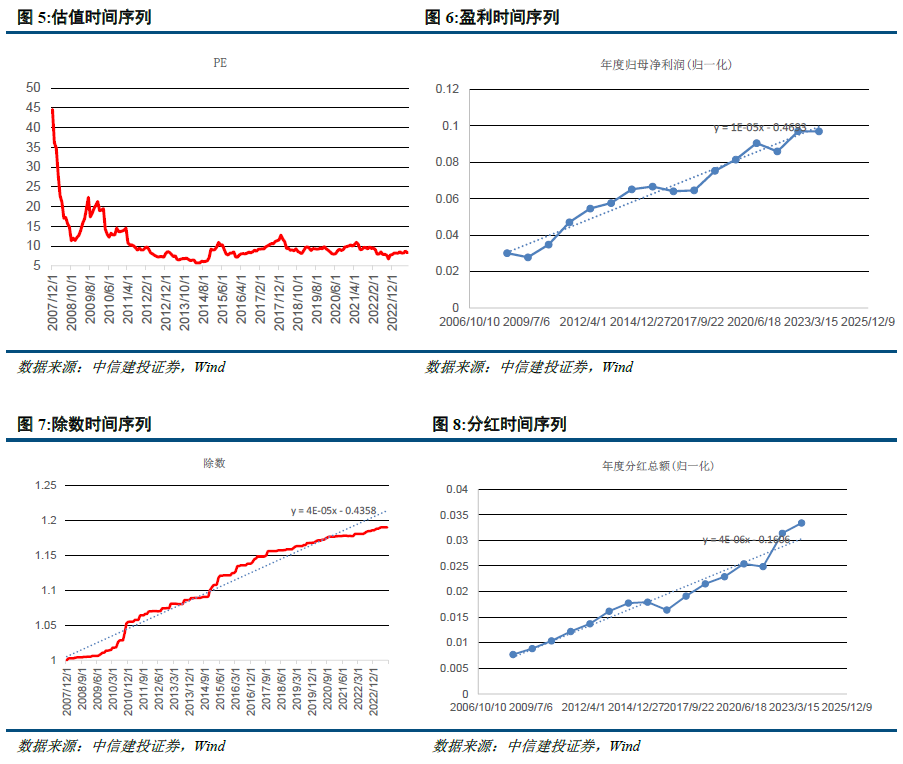

对于估值部分,我们不进行任何的预测,而是对其随机性进行建模。我们最终的目标是要测算长期指数收益,而直接对很久以后的估值给出预测没有任何意义,我们退而求其次,对估值的分布进行建模,即有多大可能出现高估值,有多大可能出现低估值,我们在此假设历史会重演,即历史上所有出现过的估值在未来重现的可能性相等,从估值时间序列可以看出指数高估值出现概率很低,估值绝大部分时间都处于5-10倍估值之间,从分布直方图可以看出估值时间序列分布为一个左偏厚尾有下界分布。

2.2

盈利

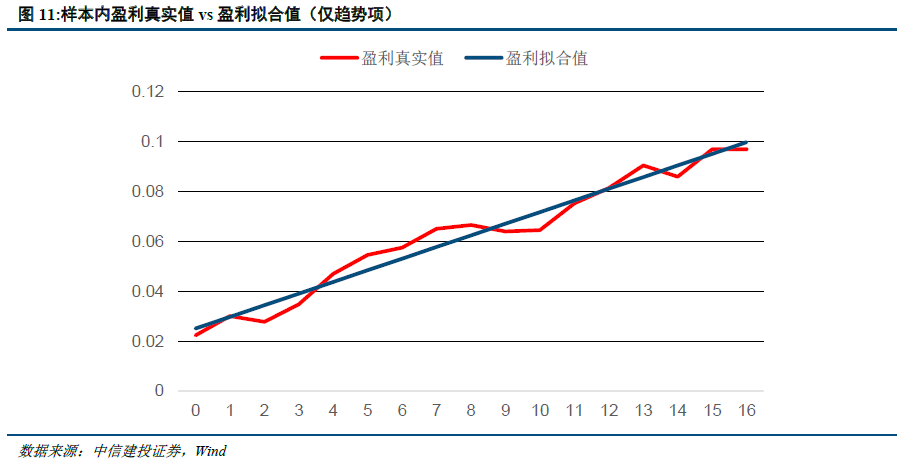

2.3

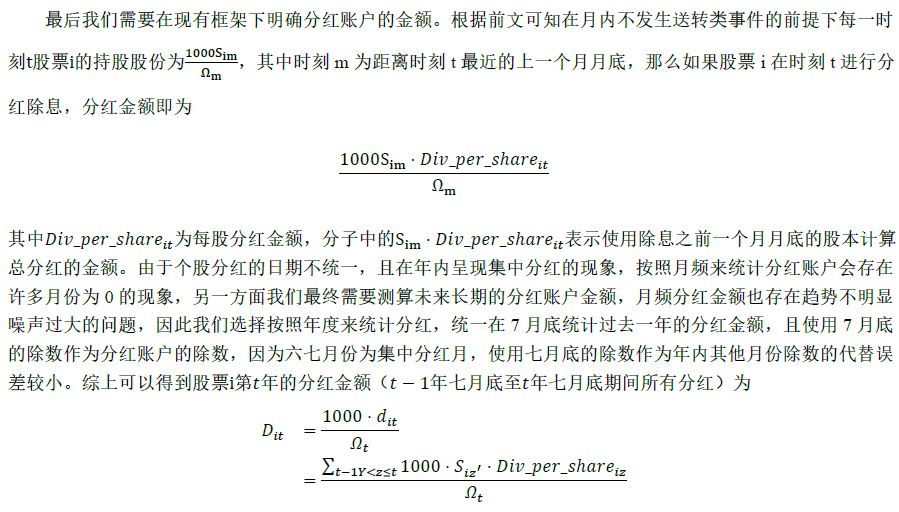

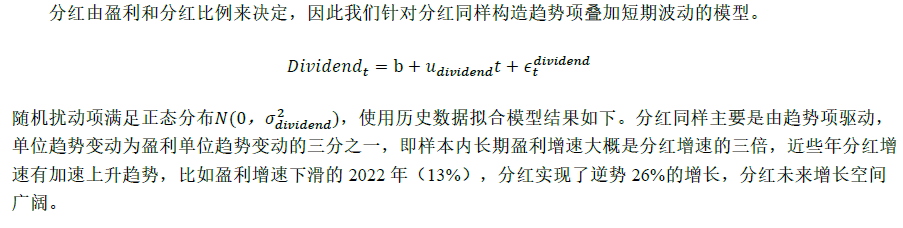

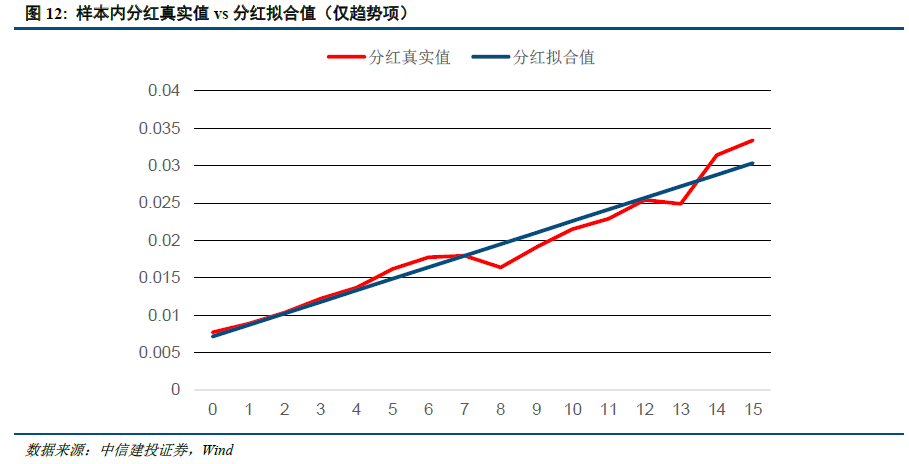

分红

2.4

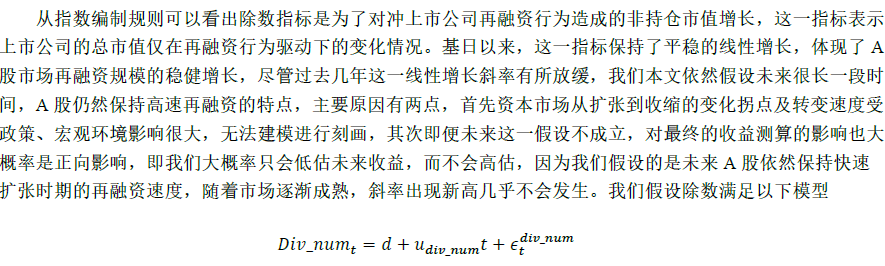

除数

2.5

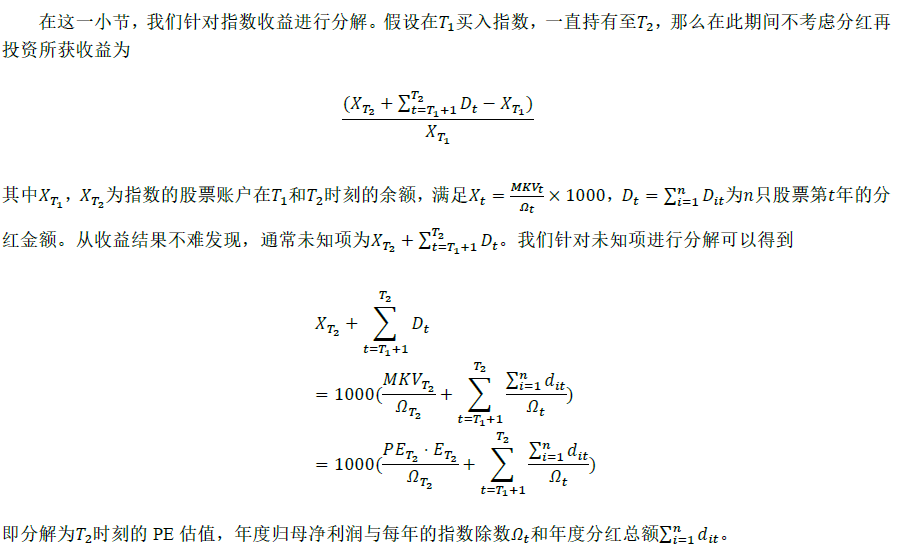

长期收益测算

三、美股股指长期收益测算

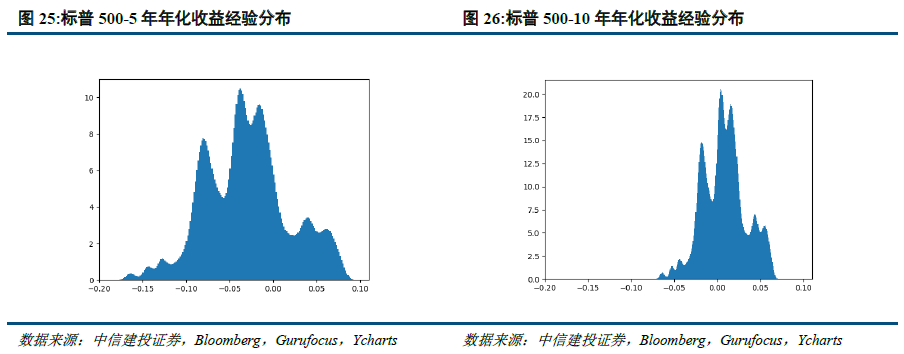

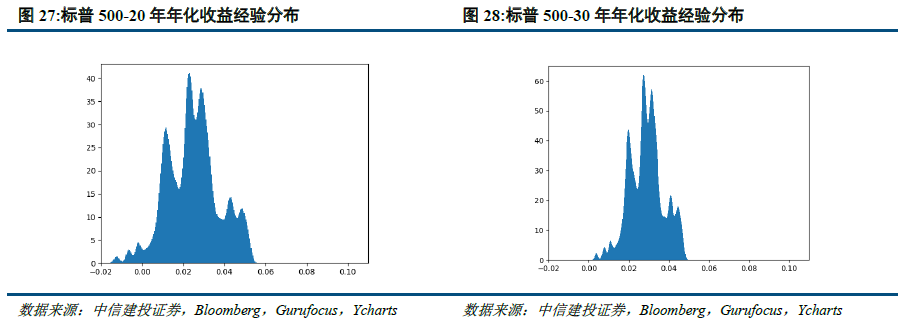

我们针对A股股指的收益测算本质上是一个自下而上的框架,可以自由决定指数中囊括的个股,进而将个股合并成为指数,但是由于美股个股股本变动的结构化数据不可得,同样的方法论无法在美股股指上进行复制,幸运的是美股股指会直接披露指数的除数数据,因此我们可以跳过个股直接对指数根据定义进行分解建模,进而测算美股股指的长期收益。本节我们以标普500为例,首先通过指数定义应用Building-Block模型分模块分解指数,然后对每个模块分别建模,最后对标普500的长期收益进行测算。

3.1

指数定义与分解

3.2

分模块建模

3.3

标普500长期收益测算

四、中美股指收益来源比较

五、结语

风险提示:

1.各个模块过去趋势不代表未来。

2.本文方法论为使用随机模型测算,不同于以往[文]的拟合型预测模型给出确定性的预测,本文模型给[章]出的结果为一个随机变量,有可能取到各种收益水[来]平。

3.趋势可能存在样本外改变问题。

证券研究报告名称:《中美核心权益资产长期收益贡献的差异对比及思考——股指长期收益测算框架》

对外发布时间:2023年10月31日

报告发布机构:中信建投证券股份有限公司

本报告分析师:丁鲁明 执业证书编号:S1440515020001

免责声明:

本公众订阅号(微信号:鲁明量化全视角)为丁鲁明金融工程研究团队(现供职于中信建投证券研究发展部)设立的,关于金融工程研究的唯一订阅号;团队负责人丁鲁明具备分析师证券投资咨询(分析师)执业资格,资格证书编号为:S1440515020001。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。

中信建投金融工程深度专题报告回顾

(点击标题可查看历史文章)

【资产配置】

【因子选股】

【交易策略与衍生品】

深度专题7:2015年衍生品市场政策总结及交[量]易策略 |

【基金产品研究与FOF】

本篇文章来源于微信公众号: 鲁明量化全视角