中金 | 主动权益基金:震荡市下,主动权益产品如何布局当前机会?

Abstract

摘要

基金规模:主动权益基金规模小幅下降,产品发行降温

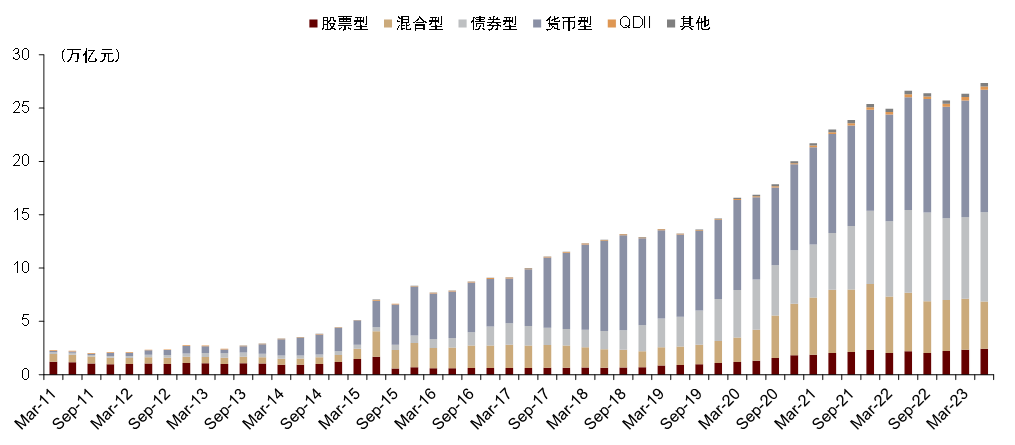

主动权益基金规模小幅下降,债券型基金规模增长领先。公募基金二季度总规模为27.3万亿元,相比上季度上升3.8%,连续两季度回暖。其中,二季度债券型、货币型和股票型基金规模增长领先,混合型基金规模收缩较为明显。我们以普通股票型、偏股混合型、平衡混合型和灵活配置型基金作为主动权益产品统计口径,当前主动权益产品共4,237只,规模合计4.7万亿元,相对上季度末规模下降3.92%。易方达、广发基金和中欧基金主动权益基金规模居于前三,规模前十大公司占市场份额43.68%。

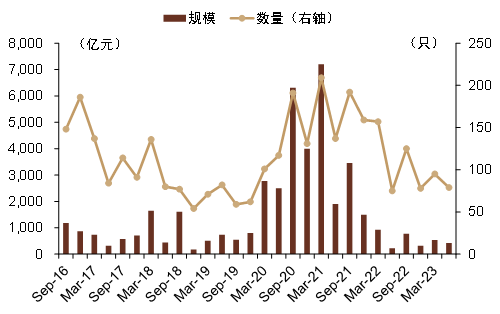

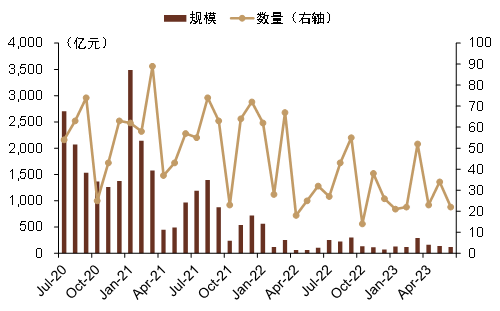

主动权益产品发行有所下降。二季度新发主动权益产品79只,募集规模422.6亿元。较上季度主动权益型基金回暖后,产品发行规模有所下降,相对上季度下降21.5%。

业绩表现:主动权益产品整体下跌,制造和科技主题基金跌幅较小

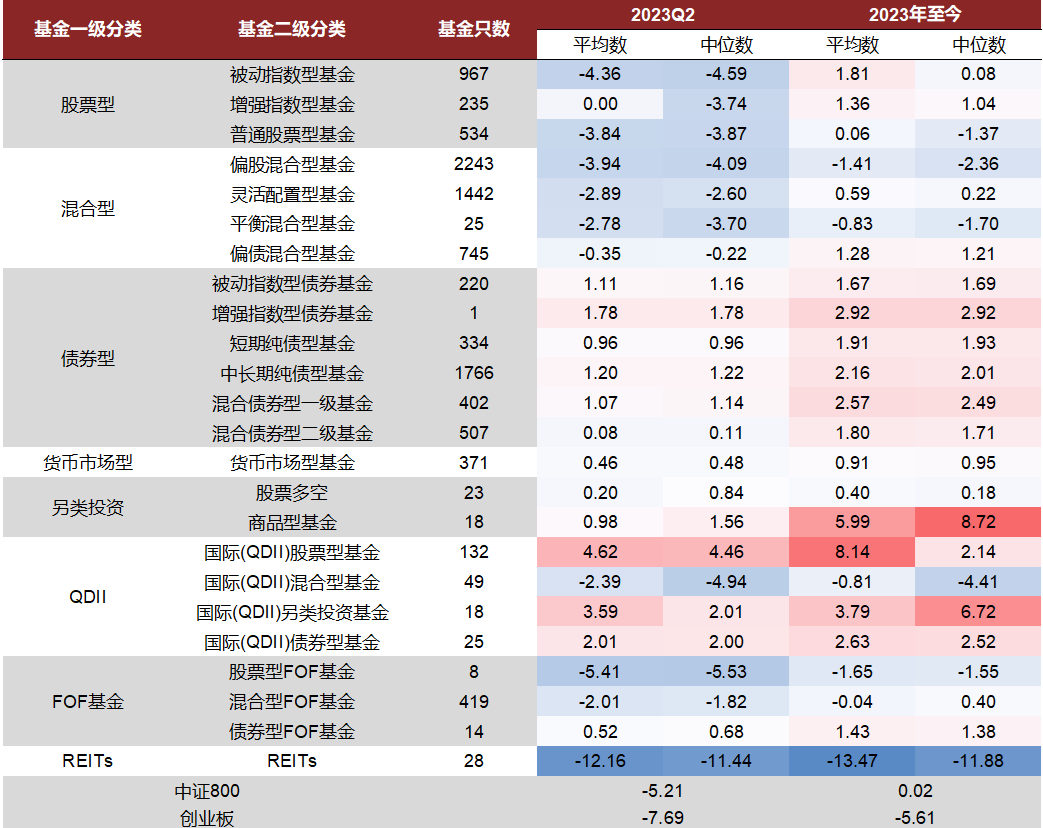

二季度主动权益产品整体下跌。二季度A股市场震荡回调,公募含权产品业绩受到影响。从结果上来看,各类主动权益产品整体呈下跌趋势,其中偏股混合型、普通股票型和主动偏股型基金跌幅最大,但各类主动权益基金整体表现优于同期中证800指数收益(-5.21%),也优于被动指数型基金(-4.36%)。在各类型基金中,国际(QDII)股票型基金、国际(QDII)另类投资基金和国际(QDII)债券型基金表现相对领先。

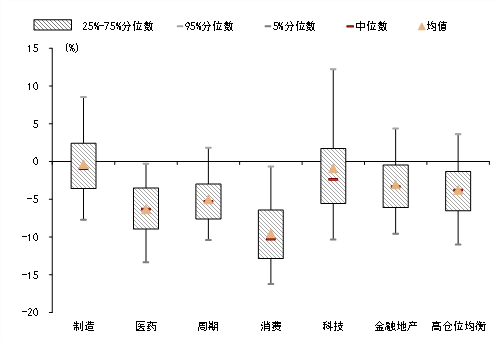

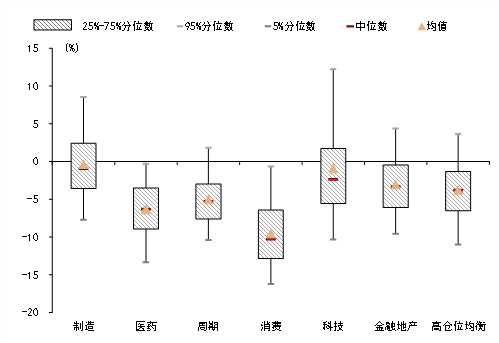

二季度各主题基金均录得负收益,其中制造和科技主题基金跌幅较小。二季度各细分品类主题基金整体回调,其中,制造和科技主题基金平均跌幅较小,整体分别下跌0.38%和0.92%,而消费和医药主题基金平均跌幅较大。

资产配置:增配通信、汽车和家电,减配食品饮料、新能源和医药

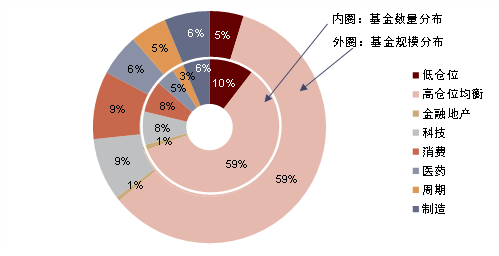

主动权益产品仓位维持高位。二季度主动权益公募产品仓位中位数88.8%,相较上季度末下降0.92ppt,但仍处于历史较高分位(91%)。各行业主题型基金规模均有不同程度的减少,而科技主题基金规模降幅最小,规模占比有所提升。

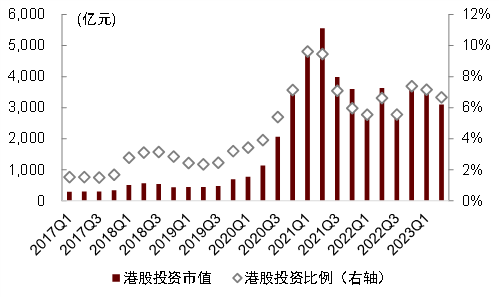

重仓食品饮料、医药和电力设备及新能源,主动加仓通信、汽车和电子行业。主动权益产品二季度重仓食品饮料、医药和电力设备及新能源。不同于上季度主要增配计算机、食品饮料和通信行业,今年二季度主动权益产品在主动增配行业上主要集中于通信、汽车和电子行业。其中通信行业增配幅度最为突出,主动配置比例为1.33ppt。主动减配主要集中于消费和上游原材料行业,减配幅度最大的行业为食品饮料、交通运输、传媒、有色和煤炭行业。二季度港股在主动偏股基金中的市值占比持续下降,比例由上季度7.16%下降到6.67%。

头部重仓个股多录得资金流出,TMT个股获明显增持。二季度主动权益产品持股市值前三大的个股分别为贵州茅台、宁德时代和腾讯控股,前五大重仓个股中均有所减持,其中贵州茅台主动减持市值领先。港股持股最大十只个股中,多数个股受到大幅减持,该季度美团、中国移动及药明生物增持幅度领先,而李宁、香港交易所和中国海洋石油减持幅度领先。主动权益产品增持最多的三大个股分别为中兴通讯、中际旭创、恒瑞医药,减持最多的三大个股分别为贵州茅台、泸州老窖、五粮液,前十大减持个股的行业分布集中在食品饮料和医药行业。同时,新基金建仓前十大个股行业较为分散。

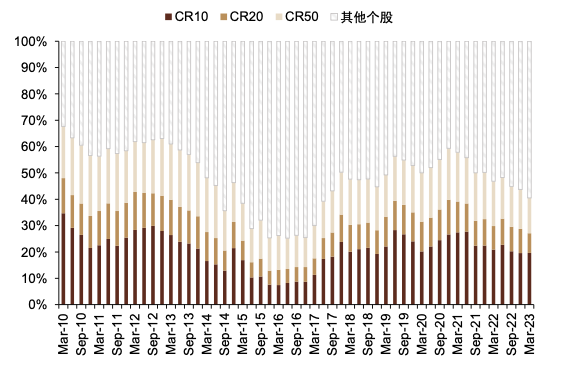

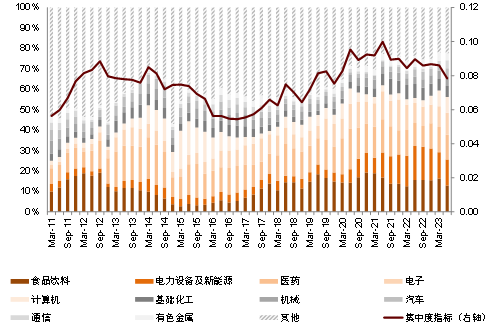

抱团效应持续下降。二季度基金头部重仓个股集中度持续下降,持股集中度降低于主要集中于头部十大个股,CR10、CR 20和CR50分别环比下降1.20ppt、1.34ppt和1.53ppt。今年二季度行业集中度小幅下降,行业集中度的下降主要源于重仓行业食品饮料行业的减配。

Text

正文

基金规模:主动权益基金规模小幅下降,产品发行降温

产品存续:主动权益基金规模小幅下降,债券型基金规模增长领先

主动权益基金规模小幅下降,债券型基金规模增长领先。公募基金2023年二季报已披露完毕,根据最新数据显示,公募基金规模相对上季度小幅上升,2023Q2总规模为27.3万亿元,相比上季度上升3.8%,持续回暖。其中,二季度债券型、货币型和股票型基金规模增长领先,分别增长9.44%、4.83%和3.98%。混合型基金规模收缩较为明显,相对上季度末下降7.3%至4.4万亿元。我们以普通股票型、偏股混合型、平衡混合型和灵活配置型基金作为主动权益产品统计口径[1],当前主动权益产品共4,237只,规模合计4.7万亿元,伴随着股票市场的明显下行,主动权益产品规模相对上季度末下降3.92%。

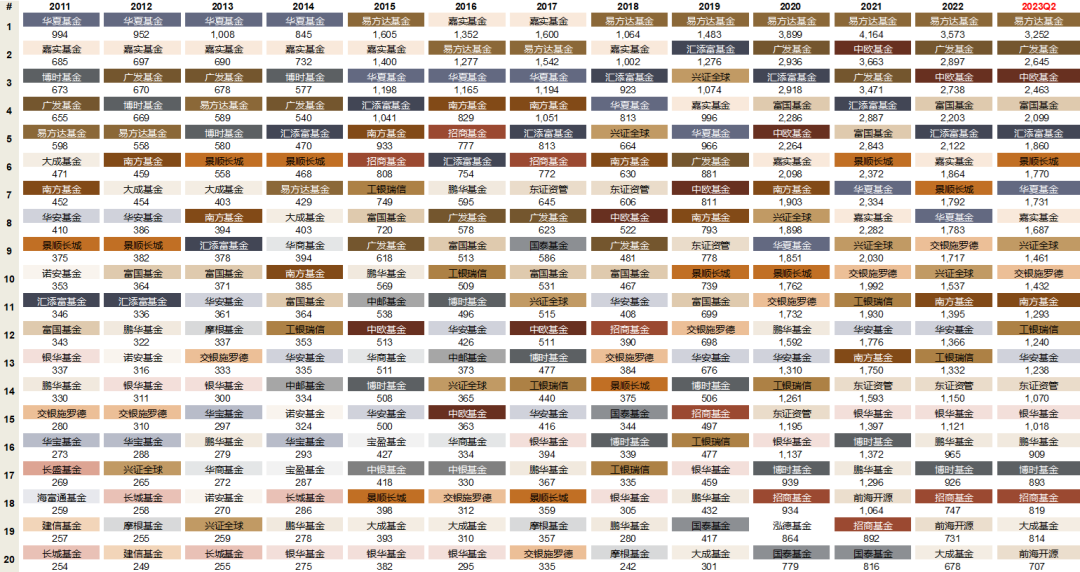

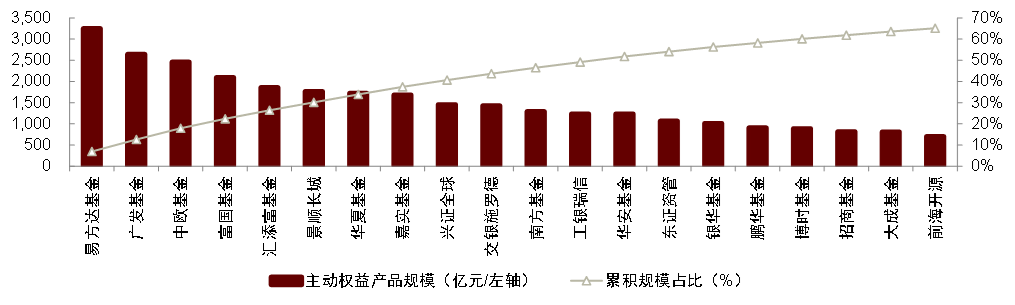

管理人维度,易方达、广发基金和中欧基金主动权益基金规模居于前三,管理规模分别达3,252亿元、2,645亿元和2,463亿元,规模前十大公司占市场份额43.68%。

[1] 为统一口径,本报告统计的主动权益基金包括普通股票型、偏股混合型、平衡混合型和灵活配置型基金,其中灵活配置型基金中会涵盖部分低仓位基金

图表1:公募基金历史规模

资料来源:Wind,中金公司研究部

图表2:2023Q2主动权益产品规模

资料来源:Wind,中金公司研究部,注:数据截至2023.6.30

图表3:基金公司主动权益产品管理规模排名(亿元)

资料来源:Wind,中金公司研究部

图表4:主动权益产品管理规模前二十的基金公司规模占比

资料来源:Wind,中金公司研究部,注:数据截至2023.6.30

新发情况:二季度主动权益基金发行规模有所下降

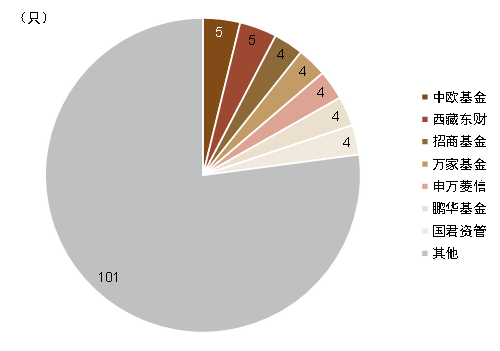

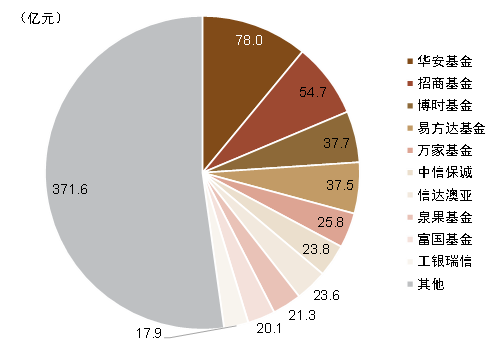

主动权益产品发行有所下降。二季度新发主动权益产品79只,募集规模422.6亿元。继上季度主动权益型基金小幅回暖后,产品发行规模有所下降,相对上季度下降21.5%。二季度华安基金主动权益产品募集规模居所有公募基金公司首位,共计发行3只产品,募集规模78.0亿元,其次为招商基金和博时基金。在产品数量上,中欧基金、西藏东财和招商基金发行数量领先。

图表5:主动权益产品季度发行数量及规模

资料来源:Wind,中金公司研究部

图表6:主动权益产品月度发行数量及规模

资料来源:Wind,中金公司研究部

图表7:2023Q2主动权益产品发行数量分布

资料来源:Wind,中金公司研究部,数据区间2023.4.1-2023.6.30

图表8:2023Q2主动权益产品发行规模分布

资料来源:Wind,中金公司研究部,数据区间2023.4.1-2023.6.30

业绩表现:主动权益产品整体下跌,

制造和科技主题基金跌幅较小

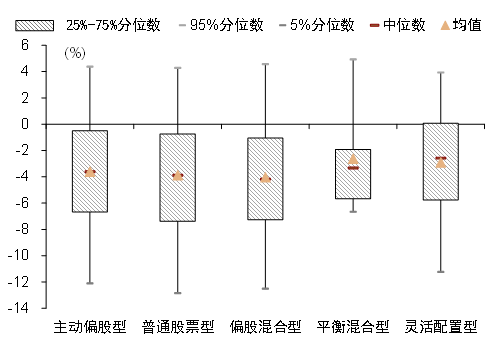

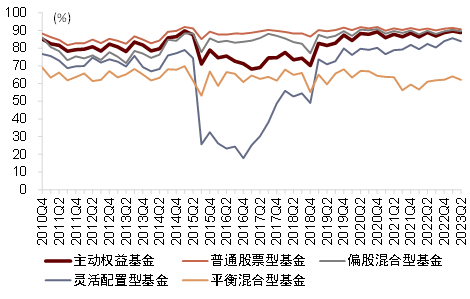

二季度主动权益产品整体下跌。二季度A股市场震荡回调,公募含权产品业绩受到影响。从结果上来看,各类主动权益产品整体呈下跌趋势,其中偏股混合型、普通股票型和主动偏股型基金跌幅最大,收益中位数分别为-4.18%、-3.90%和-3.60%,灵活配置型和平衡混合型基金当季跌幅亦均超过2.5%。但各类主动权益基金整体表现优于同期中证800指数收益(-5.21%),也优于被动指数型基金(-4.36%)。在各类型基金中,国际(QDII)股票型基金、国际(QDII)另类投资基金和国际(QDII)债券型基金表现相对领先,收益中位数分别为4.46%、2.01%和2.00%。

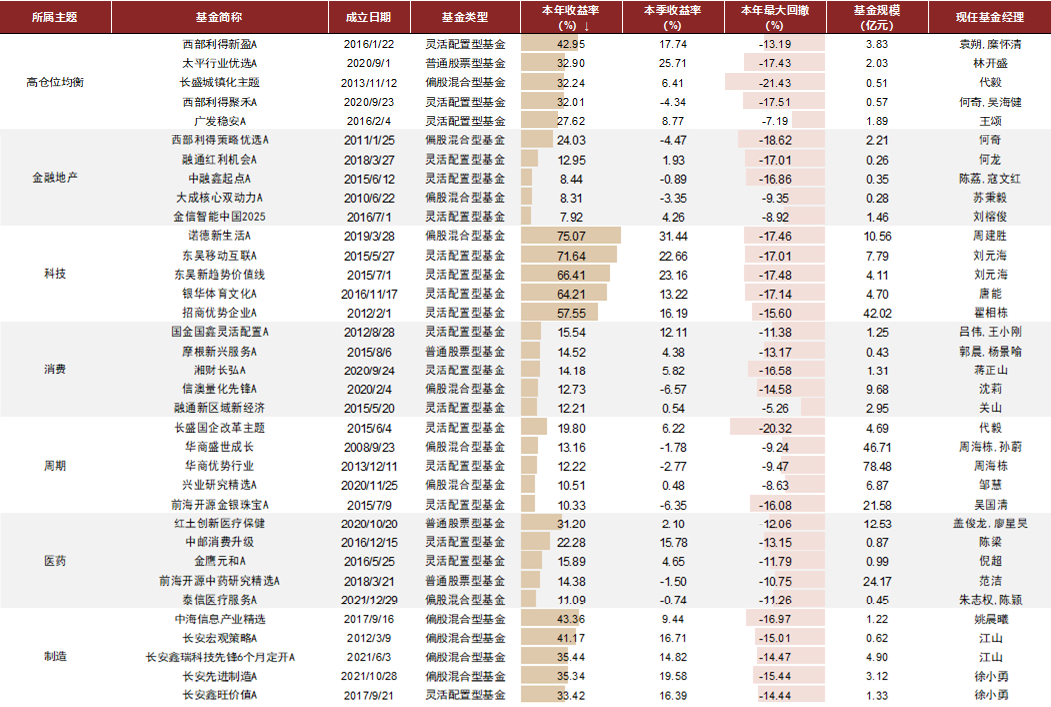

二季度各主题基金均录得负收益,其中制造和科技主题基金跌幅较小。二季度各细分品类主题基金整体回调,其中,制造和科技主题基金平均跌幅较小,整体跌幅分别为0.38%和0.92%。消费和医药主题基金平均跌幅较大,分别下跌9.53%和6.36%。二季度收益排名领先且规模在2亿元以上的产品主要为科技主题下的国融融盛龙头严选A(+35.12%)、诺德新生活A(+31.44%)及高仓位均衡主题下的太平行业优选A(+25.71%)。

图表9:2023Q2各类型公募产品业绩表现(%)

资料来源:Wind,中金公司研究部,注:数据截至2023.6.30

图表10:2023Q2主动权益产品收益分布

资料来源:Wind,中金公司研究部,数据日期:2023.4.1-2023.6.30

图表11:今年以来主动权益产品收益分布

资料来源:Wind,中金公司研究部,数据日期:2023.1.1-2023.6.30

图表12:主题基金细分品类2023Q2净值表现前五

资料来源:Wind,中金公司研究部;数据日期:2023.4.1-2023.6.30

图表13:主题基金细分品类2023年净值表现前五

资料来源:Wind,中金公司研究部;数据日期:2023.1.1-2023.6.30

图表14:2023Q2主题基金收益分布

资料来源:Wind,中金公司研究部,数据日期:2023.4.1-2023.6.30

图表15:今年以来主题基金收益分布

资料来源:Wind,中金公司研究部,数据日期:2023.1.1-2023.6.30

资产配置:增配通信、汽车和家电,

减配食品饮料、新能源和医药

仓位变化:二季度仓位维持高位,持股集中度持续下行

主动权益产品仓位小幅下降,目前处于历史较高分位(>80%)。二季度主动权益公募产品仓位中位数为88.8%,相较上季度末下降0.92ppt,但仍处于2010年以来的历史较高分位(91%)。具体来看,各类主动权益基金仓位相较上季度末均小幅下降,其中偏股混合型和灵活配置型基金仓位仍处于历史较高分位(>80%),普通股票型基金仓位降至90.71%,平衡混合型基金仓位降至历史较低分位(31.5%)。二季度基金头部重仓个股集中度持续下降,持股集中度降低于主要集中于头部十大个股,CR10、CR20和CR50分别环比下降1.20ppt、1.34ppt和1.53ppt。

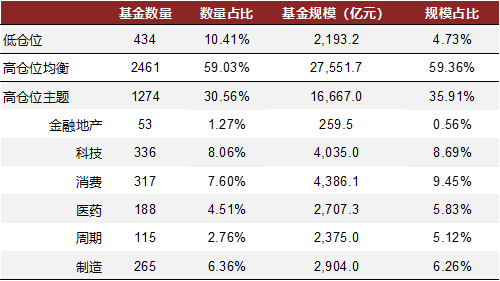

科技主题基金规模占比提升。二季度高仓位均衡型基金共2,461只,规模合计27,551.7亿元,规模相较上季度末下降6.3%;各行业主题型基金规模均有不同程度的缩减,其中消费和金融地产主题基金规模下降幅度最大,在主动权益型基金中所占相应规模比例也有小幅下降,而科技主题基金规模降幅最小,规模占比有所提升。

图表16:主动权益产品仓位中位数

资料来源:Wind,中金公司研究部

图表17:主动权益产品个股占比分布

资料来源:Wind,中金公司研究部

图表18:2023Q2各主题基金数量及规模

资料来源:Wind,中金公司研究部,注:数据截至2023.6.30

图表19:2023Q1各主题基金数量及规模分布

资料来源:Wind,中金公司研究部,注:数据截至2023.6.30

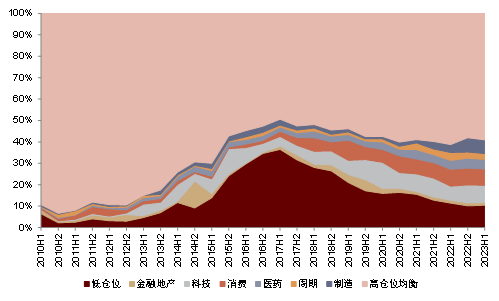

图表20:各主题基金历史数量占比变化

资料来源:Wind,中金公司研究部,注:数据截至2023.6.30

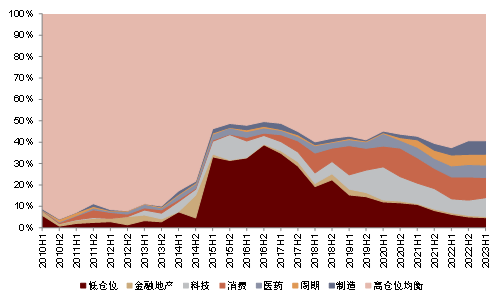

图表21:各主题基金历史规模占比变化

资料来源:Wind,中金公司研究部,注:数据截至2023.6.30

行业及港股配置:增配通信、汽车和家电,食品饮料减配明显

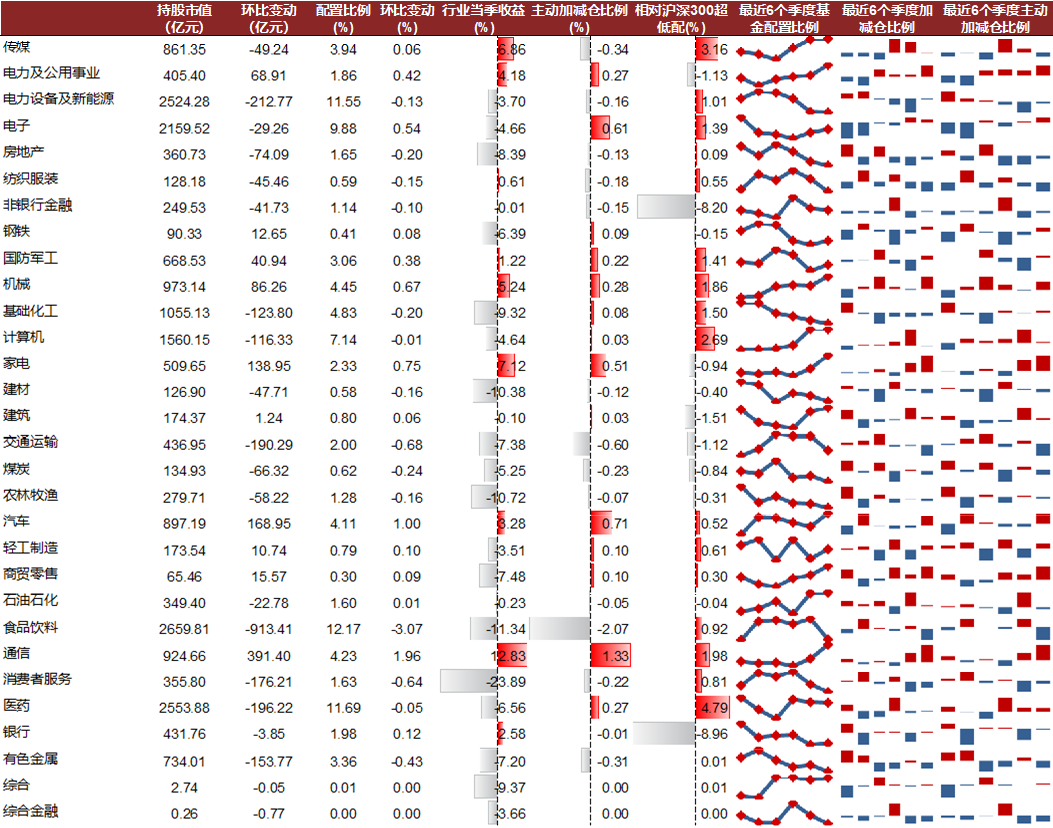

二季报显示主动权益产品重仓食品饮料、医药和电力设备及新能源行业,持股市值依次为2,659.8亿元、2,553.9亿元和2,524.3亿元,占全部重仓股市值的12.2%、11.7%和11.6%。

主动加仓通信、汽车和电子行业。采用剔除行业指数涨幅的市值测算重仓股行业主动配置比例,不同于上季度主要增配计算机、食品饮料和通信行业,今年二季度主动权益产品在主动增配行业上主要集中于通信、汽车和电子行业。其中通信行业增配幅度最为突出,主动配置比例为1.33ppt。主动减配主要集中于消费和上游原材料行业,减配幅度最大的行业为食品饮料、交通运输、传媒、有色和煤炭行业,主动配置比例分别减少2.07ppt、0.60ppt、0.34ppt、0.31ppt和0.23ppt。

行业集中度小幅下降。我们通过赫芬达尔指数衡量行业的集中度,今年二季度行业集中度小幅下降,行业集中度的下降主要源于重仓行业食品饮料行业的减配。

港股配置比例持续下降。今年上半年,地缘冲突叠加海外加息影响下,港股震荡走弱,以互联网科技公司为代表的企业估值明显下行。二季度港股在主动偏股基金中的市值占比较上季度小幅下降,比例由上季度7.16%下降到6.67%。

图表22:主动权益产品行业持股市值和配置比例

资料来源:Wind,中金公司研究部,注:数据截至2023.6.30

图表23:行业集中度小幅下降

资料来源:Wind,中金公司研究部,注:数据截至2023.6.30

图表24:港股配置比例小幅回落

资料来源:Wind,中金公司研究部,注:数据截至2023.6.30

个股分布:头部重仓个股多录得资金流出,TMT个股获明显增持

头部个股多录得资金流出。2023Q2主动权益产品披露的重仓股中,持股市值前五大的个股分别为贵州茅台、宁德时代、腾讯控股、泸州老窖和五粮液,持股市值分别为834.8亿元、735.9亿元、463.9亿元、434.5亿元、397.6亿元。前五大重仓个股中均有所减持,其中贵州茅台主动减持市值领先。持股市值前十大个股中,药明康德、山西汾酒和爱尔眼科退出,中兴通讯、恒瑞医药和晶澳科技进入前十大重仓个股行列。港股持股市值最大个股包括腾讯控股、美团和中国海洋石油,持股最大十只个股中,多数个股受到大幅减持,该季度美团、中国移动及药明生物增持幅度领先,而李宁、香港交易所和中国海洋石油减持幅度领先。

主动权益产品增持最多的三大个股分别为中兴通讯、中际旭创、恒瑞医药,增持市值依次为185.1亿元、159.6亿元、124亿元,前十大增持个股行业分布较为集中,主要分布于TMT行业。主动权益产品减持最多的三大个股分别为贵州茅台、泸州老窖、五粮液,减持市值依次为98.3亿元、80.9亿元、55.3亿元,前十大减持个股的行业分布集中在食品饮料和医药行业。

对二季度新发产品建仓情况进行统计,新发主动权益产品建仓买入市值最大的个股为贵州茅台,共建仓买入4.4亿元。第二至第三位为宁德时代和中兴通讯,分别建仓买入3.9亿元和3.7亿元。新基金建仓前十大个股行业较为分散。

图表25:2023Q2主动权益产品重仓前20名个股

资料来源:Wind,中金公司研究部,数据截至2023.6.30

图表26:2023Q2主动权益产品重仓前10名港股

资料来源:Wind,中金公司研究部,数据截至2023.6.30

图表27:2023Q2主动权益产品增持前10名个股

资料来源:Wind,中金公司研究部,数据截至2023.6.30

图表28:2023Q2主动权益产品减持前10名个股

资料来源:Wind,中金公司研究部,数据截至2023.6.30

图表29:2023Q2新发主动权益产品建仓前10名个股

资料来源:Wind,中金公司研究部,数据截至2023.6.30

Source

文章来源

本文摘自:2023年7月22日已经发布的《解读公募定期报告(35):震荡市下,主动权益产品如何布局当前机会?——主动权益基金2023年二季报》

朱垠光 分析师 SAC 执业证书编号:S0080523060001

胡骥聪 分析师 SAC 执业证书编号:S0080521010007 SFC CE Ref:BRF083

刘均伟 分析师 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

Legal Disclaimer

法律声明

本篇文章来源于微信公众号: 中金量化及ESG