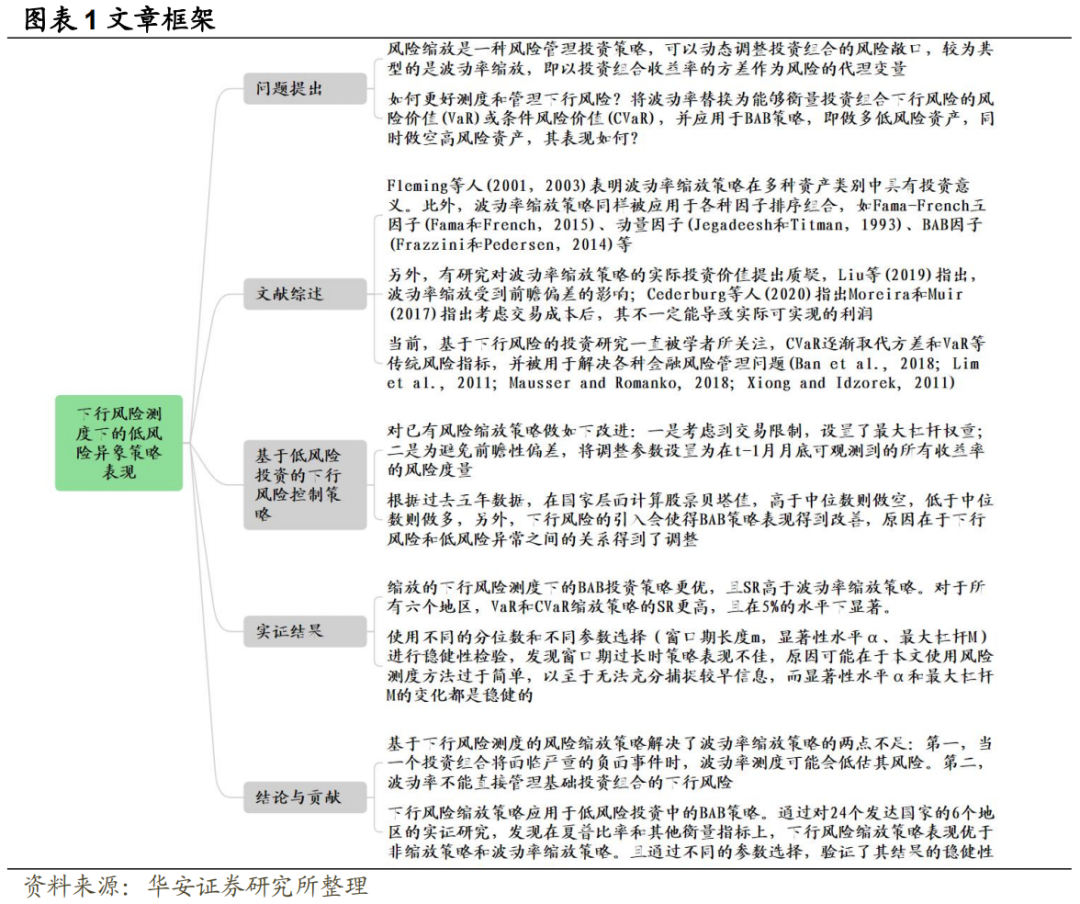

“下放”配置——如何寻找抗跌股票

导读

1、大资管背景下,具有稳健收益特征的固收+/对冲产品受到市场广泛关注,并获得了快速发展。但是这两款产品近年来均面临一定的挑战。本文从抗跌股票的角度为固收+产品的构建提供帮助。我们将固收+中配置的动作进一步“下放”到“+”这一端,将股票策略拆分成抗跌和弹性组合。

2、我们围绕股价抗跌性的两个维度——盈利抗跌性与估值抗跌性,从这两方面出发,构建度量股票抗跌性的有效指标,主要包括经济关联度、基本面稳定性、企业生命周期、资本结构、盈利质量、估值位置、价量指标等。

3、我们根据以上指标筛选具有抗跌属性的个股,并结合个股特质性构建抗跌股策略。抗跌股策略波动与回撤均较低,年化波动率为17.59%,最大回撤为34.86%,均明显低于万得全A指数与红利低波指数。2010年至今的17次较大的下跌市中,策略的回撤均优于万得全A与红利低波指数,对应下跌市平均年化超额分别为22%、10%。

4、此外,我们基于抗跌股票组合探索了其相应的应用场景,基于抗跌股组合构建了固收+策略,策略表现较为优异。

风险提示:模型结果基于历史数据的测算,在市场环境转变时模型存在失效的风险。

引言

大资管背景下,具有稳健收益特征的固收+/对冲产品受到市场广泛关注,并获得了快速发展。但是这两款产品近年来均面临一定的挑战。例如2022年,固收+产品整体表现欠佳,大多数固收+基金年度收益为负值。此外,一些以绝对收益为目标的量化对冲产品也在去年面临较大的回撤。

在这样的背景下,如何更好地构建稳健的固收+产品成为了一个重要议题。在固收+产品的构建过程中,权益资产的表现对于资产组合效果影响较大,考虑到近年来A 股波动较高、风格切换较快、黑天鹅事件偶有发生,如果在权益端不能规避风险、控制好回撤,则最终可能对资产组合造成较大影响。因此,本文重点聚焦于个股的配置,从抗跌股票的角度为固收+产品的构建提供帮助。某种意义上讲,我们将固收加中配置的动作进一步“下放”到“+”这一端,将股票策略拆分成抗跌和弹性组合。我们构建了一系列反映股票抗跌性的指标,并构建抗跌股票组合;最终将抗跌股票组合用于构建固收+策略。

本文对抗跌股票的探寻本质上是寻找贝塔,而非阿尔法。通常而言,股票投资的收益来源于两部分:贝塔收益与阿尔法收益。对于任何一个股票投资策略,我们需要明确其收益主要来源于哪个方面。我们对抗跌股票的探索,本质上是为投资者寻找具有一类具有共同抗跌属性的股票,从贝塔收益的角度给投资者提供投资策略或股票池。

本文中,我们围绕股价抗跌性的两个维度——盈利抗跌性与估值抗跌性,从这两方面出发,寻找度量股票抗跌性的有效指标。我们根据以上指标筛选具有抗跌属性的个股,并结合个股特质性构建抗跌股策略。此外,我们也基于抗跌股票组合探索其相应的应用场景。本文框架如下:

第一章:抗跌股票的事后识别,即从事后识别的角度定义抗跌股票;

第二章:寻找抗跌股票方法论,我们从逻辑维度将股价抗跌性拆解为盈利抗跌性与估值抗跌性,并从实证检验的角度提出衡量指标有效性的方式;

第三章:从盈利维度构建抗跌性度量指标,主要包括经济关联度、盈利稳定性、企业生命周期、资本结构、盈利质量等;

第四章:从估值维度构建抗跌性度量指标,主要包括估值位置、价量指标等;

第五章:结合个股特质性构建抗跌股票组合;

第六章:基于抗跌股票组合构建固收+策略。

1、抗跌股票的事后识别

我们首先对抗跌股票进行定义,即对抗跌股票进行事后识别。我们采取一种较为直接的方式去定义抗跌股票:首先识别市场的下跌市,而后计算股票在下跌市中的收益,在下跌市中收益相对较好的股票即为抗跌股票。

1.1

下跌市定义

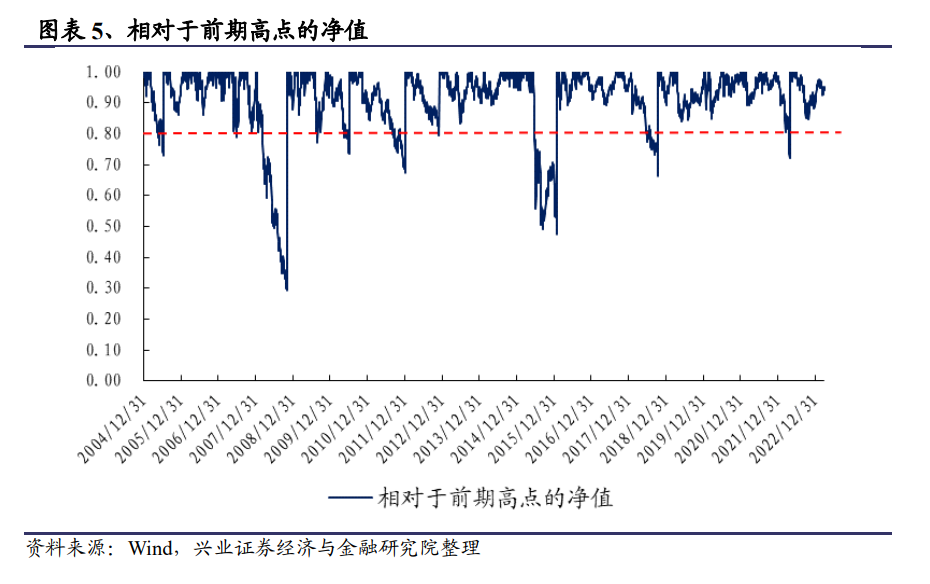

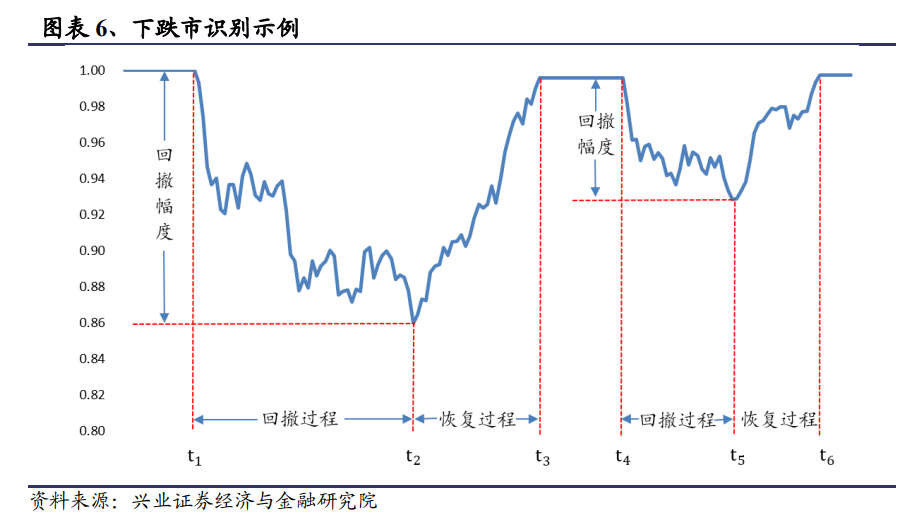

现下跌市的识别与选取的时间段有关,也与局部极大值与局部极小值的识别方式有关。因此我们沿用前期报告《回撤研究系列之一:统计视角下的资产回撤研究》中的方法,采取系统化的方式来识别市场的历次下跌市。

以万得全A为例,我们首先计算指数相对于前期最高点的净值:从起始日期开始,计算每一天的万得全A指数收盘价相对于前期最高点的相对净值;当相对净值低于0.8时,我们等到万得全A指数达到前后6个月内的最低点,此时将相对净值重新调整为1,并将最低点的这一天作为之后计算相对净值的起始日期,继续计算之后每天相对于前期最高点的相对净值。

我们将相邻两次净值达到1的时间点之间的净值走势当做一次完整的回撤,包括回撤过程与恢复过程,回撤过程即下跌市。

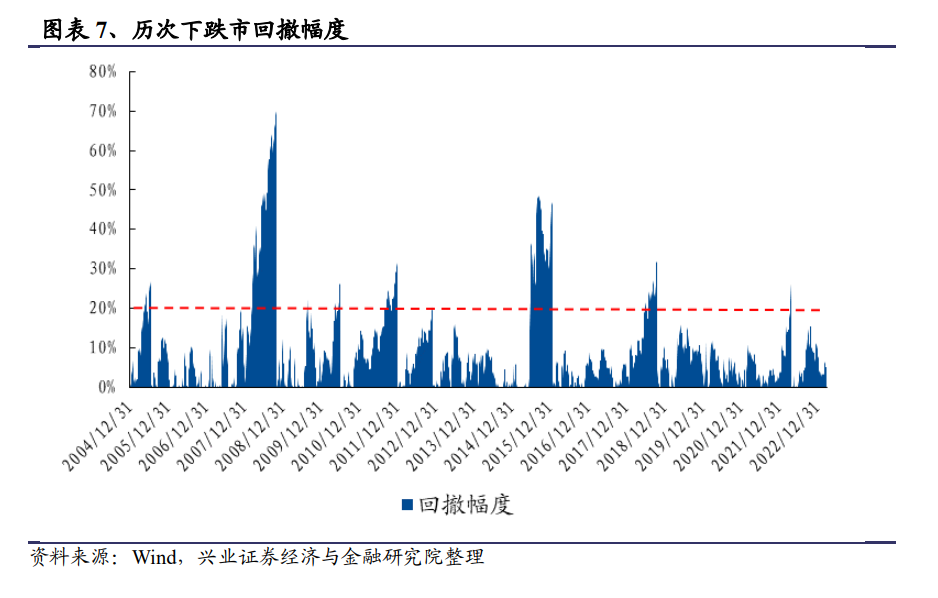

用1减去图表5中的相对净值,可以得到每次回撤的形成与恢复过程。2005年以来,A股市场回撤幅度大于20%的下跌市共有10次,回撤幅度大于10%的下跌市共有26次,回撤幅度大于5%的下跌市共有48次。

历史上回撤幅度大于10%的历次下跌市如图所示。

1.2

抗跌股票定义

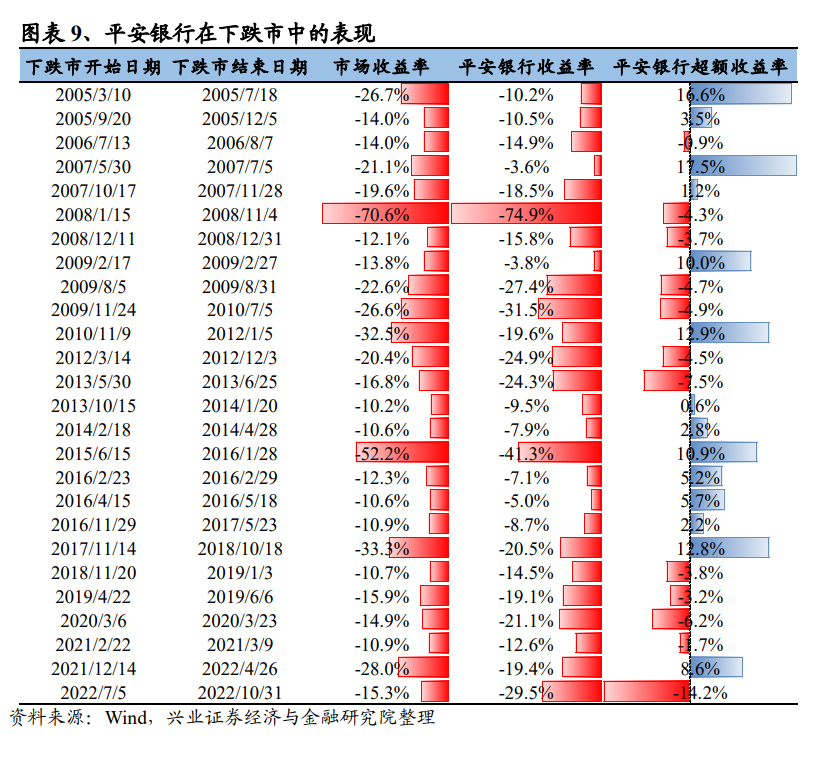

在定义抗跌股票时,我们重点考察股票在这些较大的下跌市中的表现。如果某些股票在下跌市中跌幅较小,相对市场的超额较为明显,则表明该股票的抗跌性较强。以平安银行为例,我们可以统计其在每次下跌市中的超额收益,具体参见图表9,从中我们发现其表现较好的抗跌属性。

2、寻找抗跌股票方法论

我们从逻辑出发,结合实证结果,寻找度量股票抗跌性的指标。本章首先对整体的方法论进行阐述:在逻辑维度,我们将股价抗跌性拆解为盈利抗跌性与估值抗跌性,寻找从根本上影响股价抗跌性的指标;在实证维度,我们提出了衡量指标有效性的方式。

2.1

基于盈利与估值的股价抗跌性拆解

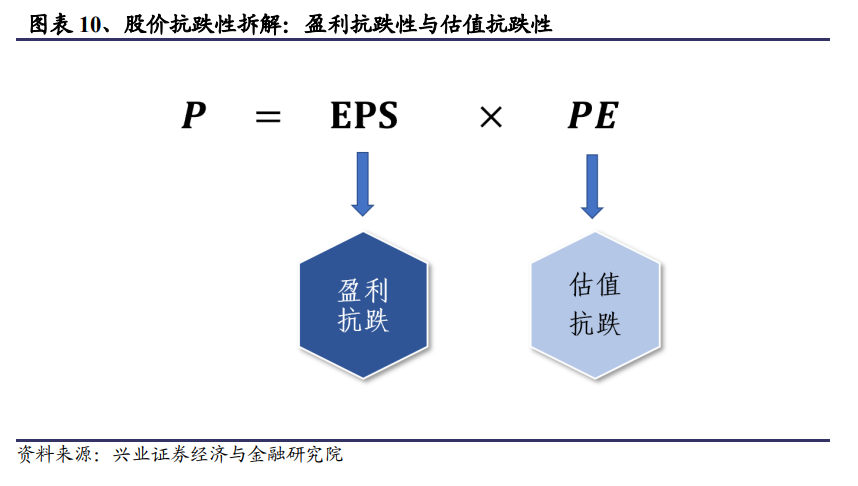

我们对股票抗跌的原因进行拆解:从股价的决定因素来讲,盈利与估值是两大驱动因素,如果股价具有抗跌性,那么一定是股票的盈利端具有抗跌性,或者是估值端具有抗跌性。

因此在后文的指标构建与原因探寻中,我们也重点从这两个维度出发寻找度量股票抗跌性的有效指标与逻辑。

2.2

指标有效性衡量方式

在本文的背景下,对于一个指标,我们采用以下两种方式衡量该指标的有效性:

(1)下跌市IC:测试下跌市的时间区间内,指标值与未来股票收益的秩相关性。指标值采用每月底的值,股票收益率采用未来一个月的收益率。如果一段下跌市起始日期位于月中,则第一个月的收益率采用起始日至月末的收益率,例如2015年6月15日-2016年1月28日这段下跌市中,第一个IC值的计算方式为2015年5月底的因子值与6月15日至6月30日期间收益率的秩相关性。

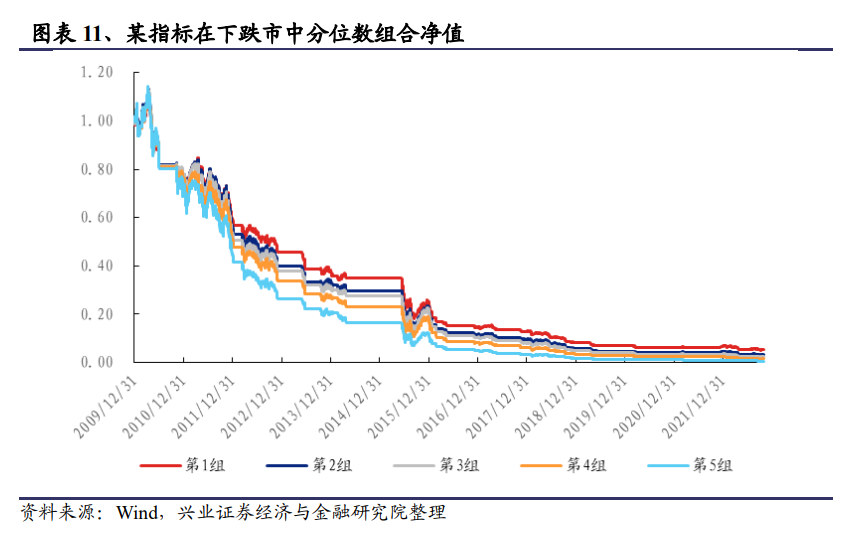

(2)下跌市分位数组合:在下跌市中,定期根据指标值对股票分组,计算下跌市每组股票的累计收益情况。对于除了下跌市之外的其他时间段,按照空仓处理,即分位数组合净值保持不变。

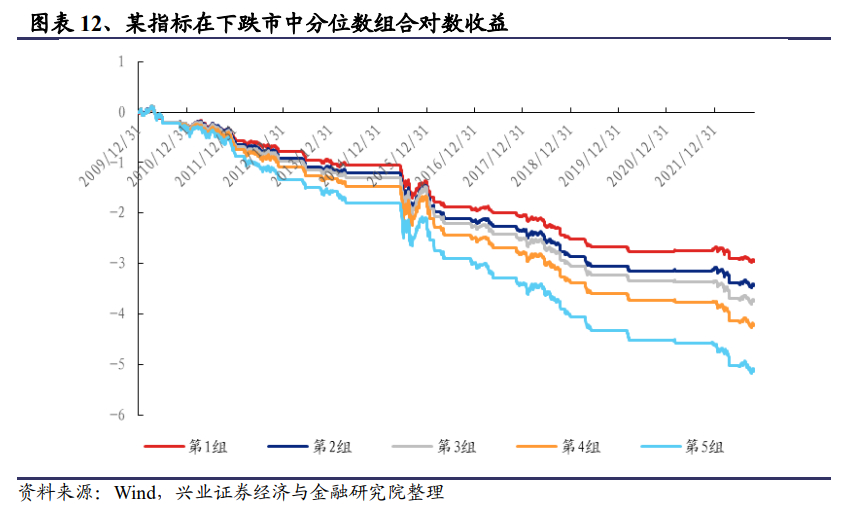

由于我们只在下跌市中持有股票,因此分位数组合的结果如图表11所示,趋势不断向下,最终趋近于0,不同组之间的差异在后期将不是很好比较。因此我们可以对指标的分位数组合净值分别取对数,对数收益在后期的区分度会更加明显,具体参见图表12。

指标在下跌市中的累计超额收益与多空收益具有更明显的参考价值。后续在考察指标有效性时,我们重点考察指标在下跌市中的分位数组合超额净值和多空净值表现。后续指标的测试时间区间设置为2009.12.31至2023.3.31。

3、维度一:盈利维度的抗跌性度量指标

3.1

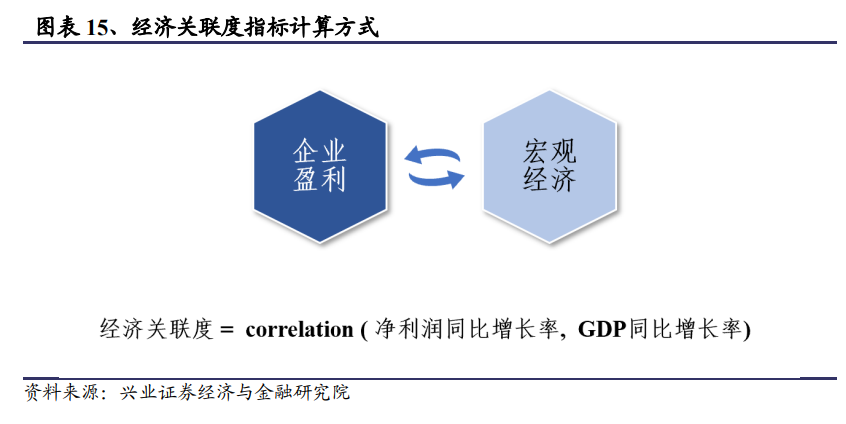

经济关联度

我们对影响盈利抗跌性的因素展开分析。影响盈利抗跌性的一个重要因素为经济关联度:宏观经济的变化会对上市公司的盈利产生影响,而盈利的变化可能会传导到股价的变化,因此企业盈利受经济影响的程度是一个重要考察维度。

我们将企业盈利与宏观经济之间的相关系数作为经济关联度指标。企业的盈利能力与经济的相关性越高,则企业受整体市场及宏观经济的负面影响越显著,穿越周期的属性越弱,抗跌性越弱;反之,当企业的盈利能力与经济相关性越低,受经济影响越小,穿越周期的属性越强,抗跌性越强。这里在度量经济变动时,GDP、PMI等指标可作为宏观经济的代理变量。

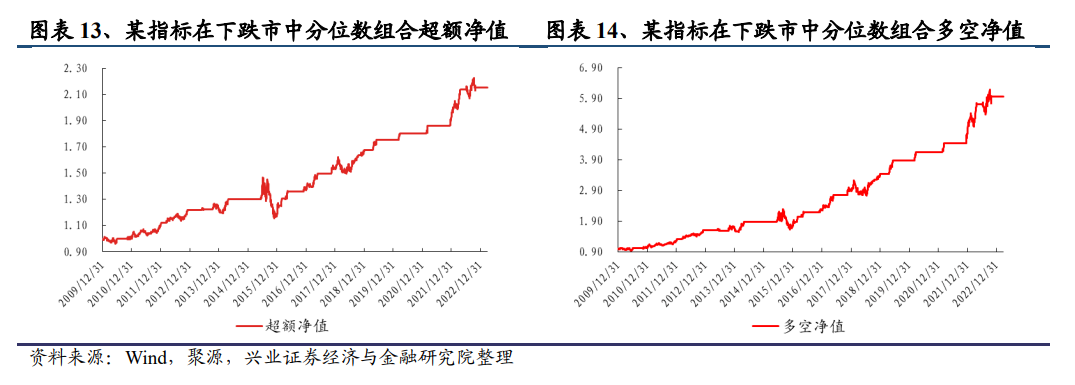

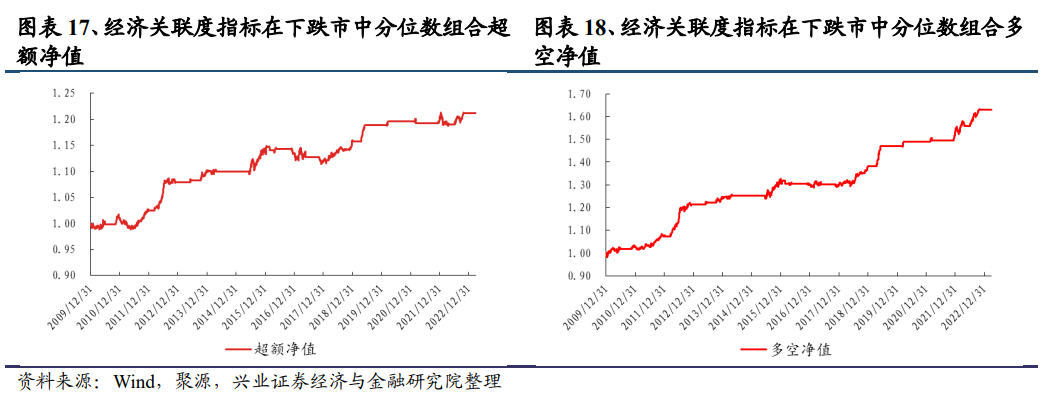

从下跌市IC与分位数组合的结果来看,经济关联度指标具有较强的有效性。

3.2

基本面稳定性

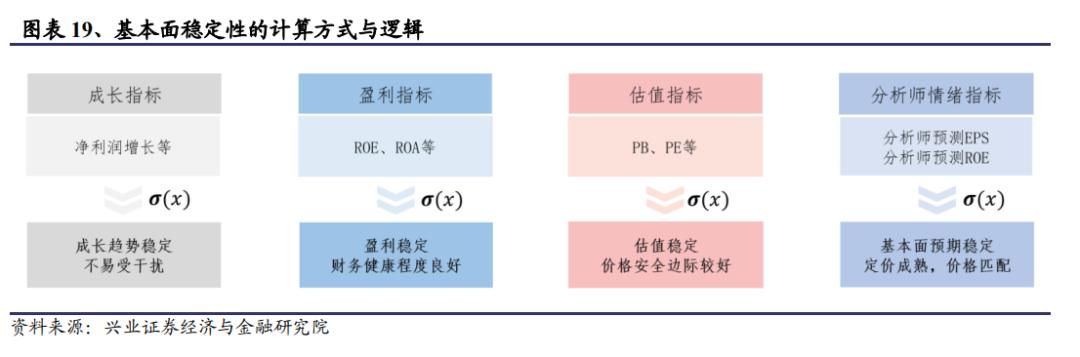

上市公司基本面的稳定性与其抗跌属性存在显著关联:基本面越稳定的公司受到外部环境的影响越小,抗跌属性越强。

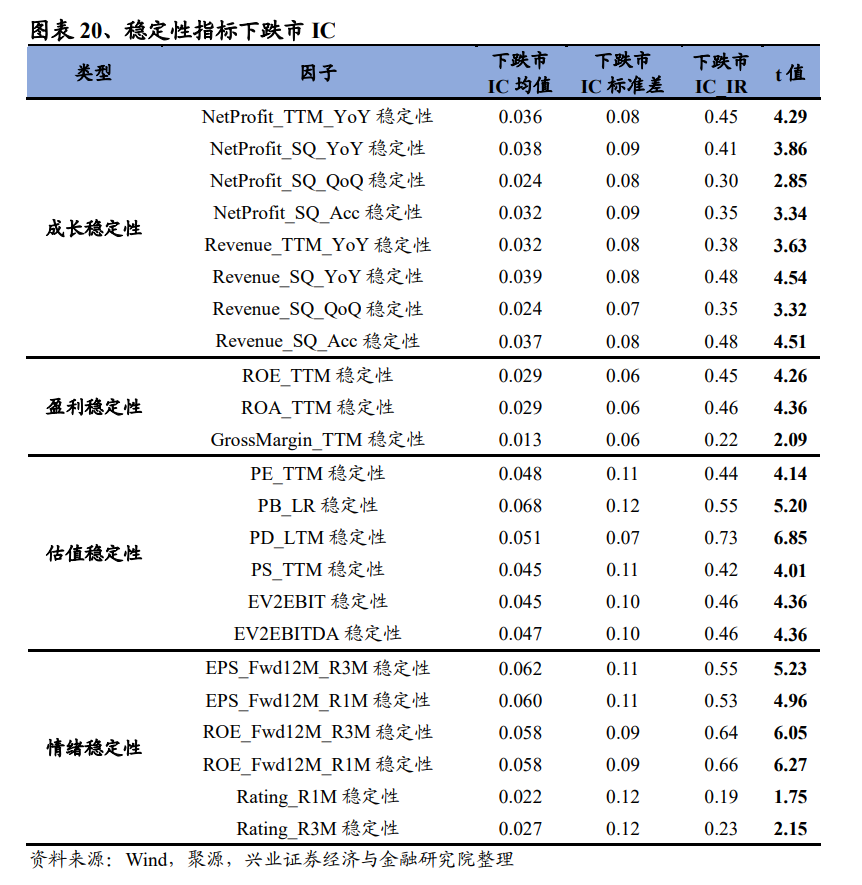

从细分维度来看,基本面稳定性具体包括:成长指标稳定性、盈利指标稳定性、估值指标稳定性、情绪指标稳定性。我们对每类指标计算其时间序列上的标准差,作为稳定性指标。每类指标的逻辑如下:

(1) 成长指标稳定性:如果上市公司的营业收入增长率、净利润增长率等成长指标具有较强的稳定性,则表明这样的公司具有稳定的成长趋势,营收与利润的不确定性较低,传导至股价上,则表现为较强的股价抗跌属性。

(2) 盈利指标稳定性:如果上市公司的ROE较为稳定,则表明企业财务健康程度良好,盈利效率保持稳定状态,受到的干扰较小,从而使得股票具有较强的抗跌属性。

(3) 估值指标稳定性:如果股票的估值指标波动幅度较小,则表明该股票的安全边际较为稳定,从而使得股价具有较强的抗跌属性。

(4) 情绪指标稳定性:如果股票的分析师情绪指标波动较小,则表明分析师对于该股票的基本面预期较为稳定,反映了股票未来盈利具有较好的稳定性;另一方面,由于分析师情绪数据反映了市场对股票的定价信息,分析师预期数据稳定,则表明股票定价也已进入较稳定成熟的阶段,即使市场下跌,也较难出现过大的估值下修情况。

我们从各类指标中选择了构造较简单且逻辑性较强的指标,构建相应的稳定性指标。从结果来看,几类稳定性指标均具有较强的有效性。

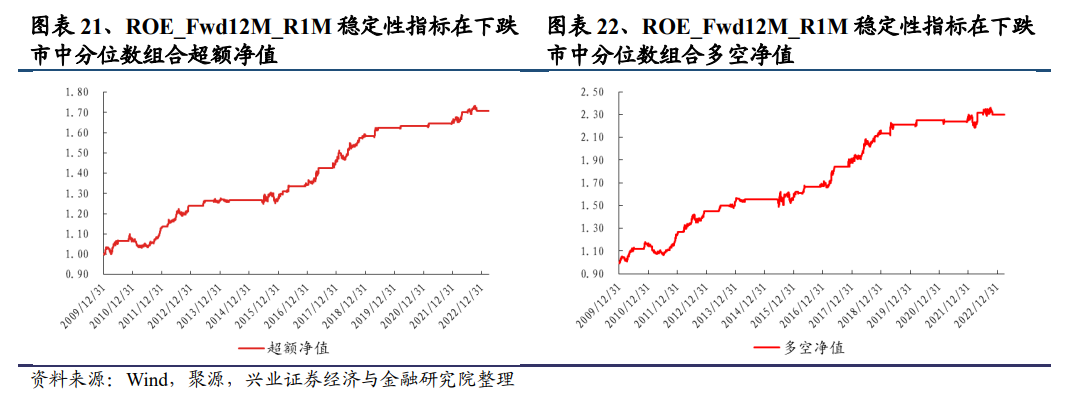

我们以ROE_Fwd12M_R1M稳定性为例,展示该指标的下跌市分位数组合结果。

3.3

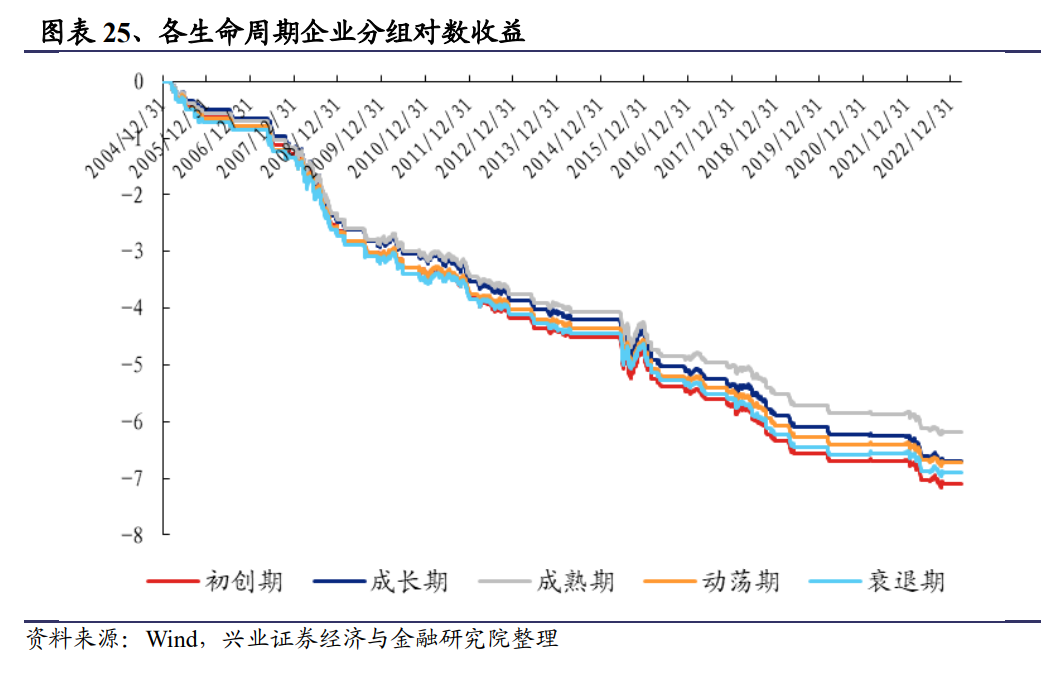

企业生命周期

3.1节与3.2节都是从盈利的结果来考察的,我们可以进一步追根溯源,从企业特征出发来考察企业的日常经营对于盈利的影响,换言之,不是看盈利的结果,而是寻找盈利的原因。

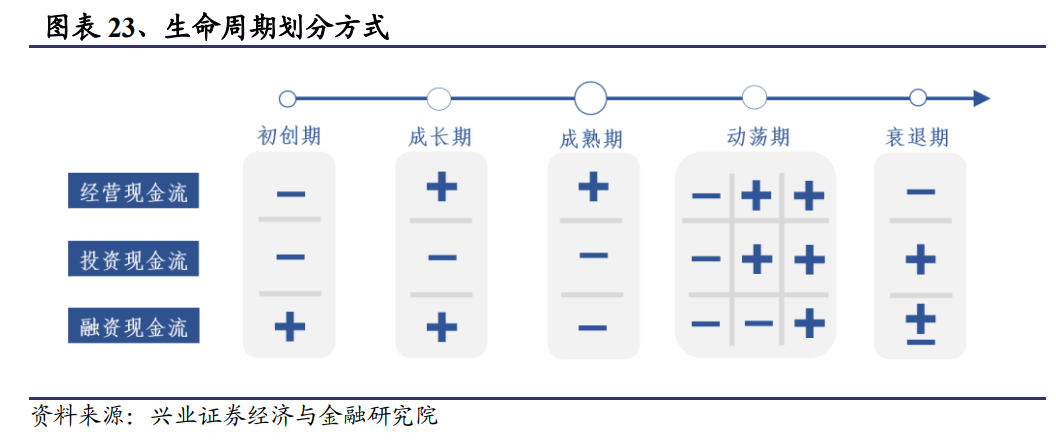

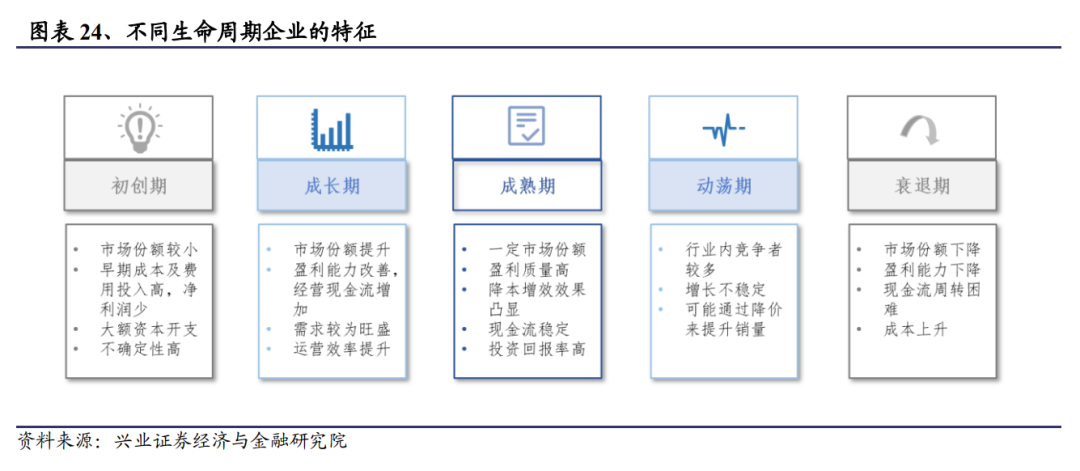

企业生命周期是企业的发展与成长的动态轨迹。处于不同生命周期的公司具有不同的特征,这些特征可能会对其盈利情况造成影响,最终影响上市公司股票的抗跌性。

不同生命周期的企业具有不同的特征:初创期公司投入较高,不确定性也较高;成长期公司市场份额提升,盈利能力改善;成熟期公司市场份额相对稳定,业务模式较为成熟,公司护城河逐渐建立,抵御风险能力提升;动荡期和衰退期公司则伴随着更多的不稳定性,盈利能力可能下降。

几个时期相比较而言,成熟期上市公司的抗跌属性可能是最强的。成熟期公司占据了一定的市场份额,积累了一定行业资源,业务模式趋于稳定,在外部环境较差时仍能维持相对稳定的盈利能力,因此即使在市场整体下跌时,成熟期的股票可能仍具有较强的抗跌性。

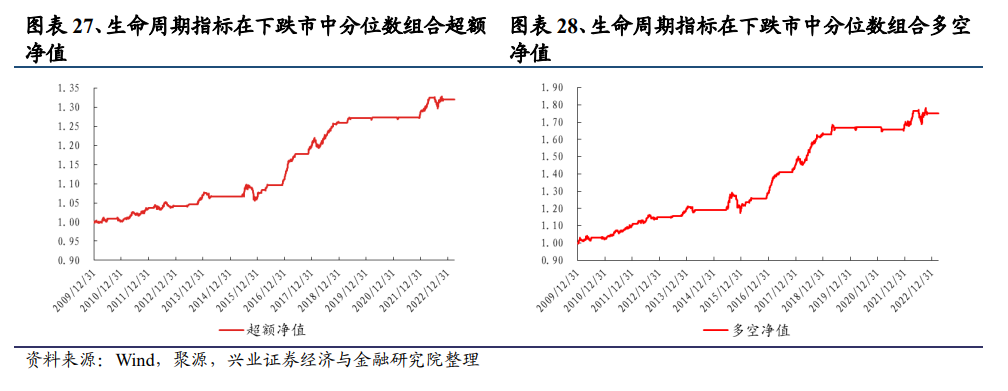

从各生命周期企业分组对数收益来看,各组之间确实存在显著差异,成熟期公司在下跌市中的跌幅相对较小,而初创期企业在下跌市中的跌幅最大。

我们将成熟期、成长期、动荡期、衰退期、初创期公司分别赋予因子值5、4、3、2、1,得到离散的生命周期因子,并对该因子进行测试。从IC测试与分位数组合测试结果来看,该因子具有较强的有效性。

3.4

业务多元性

以上几个维度都是从盈利的结果来考察的,我们可以进一步追根溯源,从业务的角度来考察企业的日常经营对于盈利的影响,换言之,不是看盈利的结果,而是寻找盈利的原因。

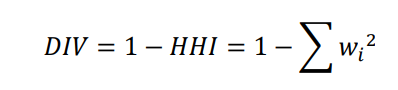

企业的业务多元性是一个影响因素。业务多元性的程度会影响上市公司面对困境时的抗风险能力,业务较为多元的公司可以更好地抵御风险。我们基于数库产业链数据,采用两种方式度量企业的业务多元性,一是计算公司三级产品的数量,二是基于赫芬达尔指数(HHI)计算业务的分散程度。

从指标表现来看,业务多元性指标具有微弱效果,有效性较为有限。

3.5

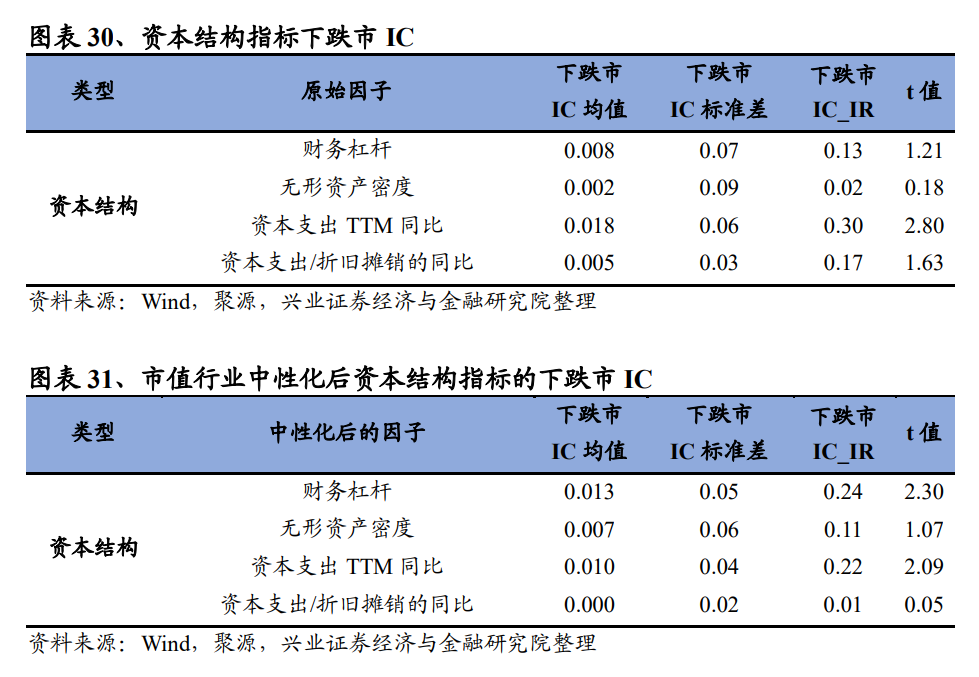

资本结构

企业的资本结构可能会对其经营及盈利情况产生影响,尤其是在宏观环境较差的情况下,不同资本结构的公司受到外界的影响程度也可能不同,因此资本结构可能影响最终股价的抗跌属性。

具体而言,我们这里关注的资本结构主要包括负债情况、无形资产情况、资本开支情况等。各指标的定义与逻辑如下所示。

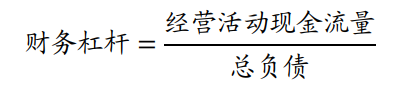

(1)财务杠杆

财务杠杆反映了企业负债的情况,财务杠杆高的企业具有较高的财务风险。当经济环境或市场较差的情况下,财务杠杆高的企业更容易受到负面影响。

我们将经营活动现金流与总负债的比值作为财务杠杆指标:

(2)无形资产密度

我们将无形资产密度定义为下式:

一般而言,单位有形资产贡献的EBITDA应当处于中枢附近,当单位有形资产对应的EBITDA过高时,则表明企业利润中有一部分是无形资产贡献的。因此以上比值越高,则表明无形资产密度越高;无形资产密度越高的企业,在市场下跌时的风险可能越大。

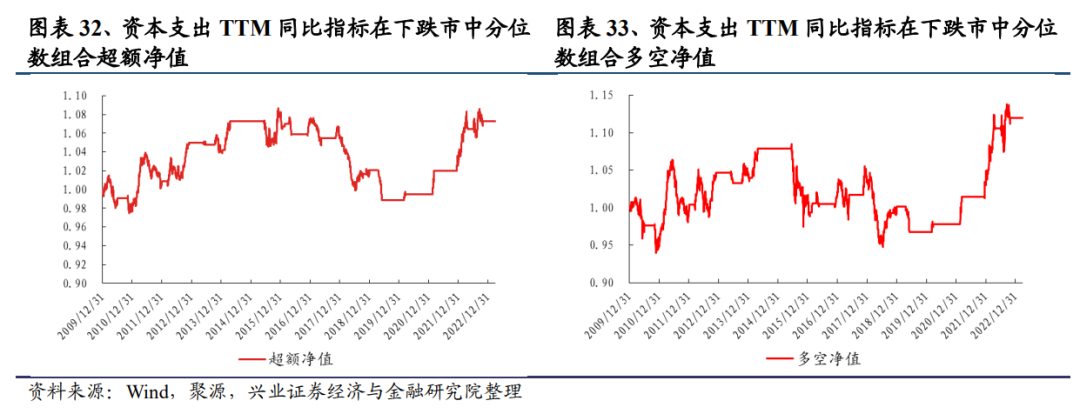

(3)资本开支周期

企业的资本开支主要用于更换或新增产能以适应景气周期与市场需求扩张。处于不同资产开支周期的公司在面对市场下跌时的抵御风险能力也有差异。

对于处于资本开支扩张周期的企业,其阶段性投入较多,对应的不确定性因素也较多,更容易受到外部环境干扰;对于已经度过了资本开支扩张周期的企业,其阶段性投入相对更低,对应的稳定性与抗风险的能力相对更强。

我们使用两个指标来反映企业的资本开支周期:

1)资本支出TTM同比;

2)资本支出/折旧摊销的同比。

对于资本支出TTM同比下降、或者资本支出/折旧摊销的同比下降的公司,其可能已经度过了资本开支扩张的周期,进入到资本开支收缩的阶段,这样阶段的公司抗跌属性可能更强。在市场环境较差的情况下,投资回报率可能承压,减少资本开支可以降低企业在困难时期的业绩压力,改善企业的自由现金流,将资金用于改善营运资金状况等迫切途径,从而加强其抗跌属性。当宏观经济下行、市场需求匮乏时,终端需求薄弱,传导至整个供应链订单数量下降,企业扩张需求匮乏,减少资本开支可以节约成本,根据经济环境和市场预期制定产能计划,一定程度上增强其抗跌属性。

从回测表现来看,各个因子具有一定的筛选抗跌股票的效果。其中部分指标在经过市值行业中性化之后有效性会更强。

我们以资本支出TTM同比的原始因子为例,展示该因子的下跌市分位数组合测试结果。

3.6

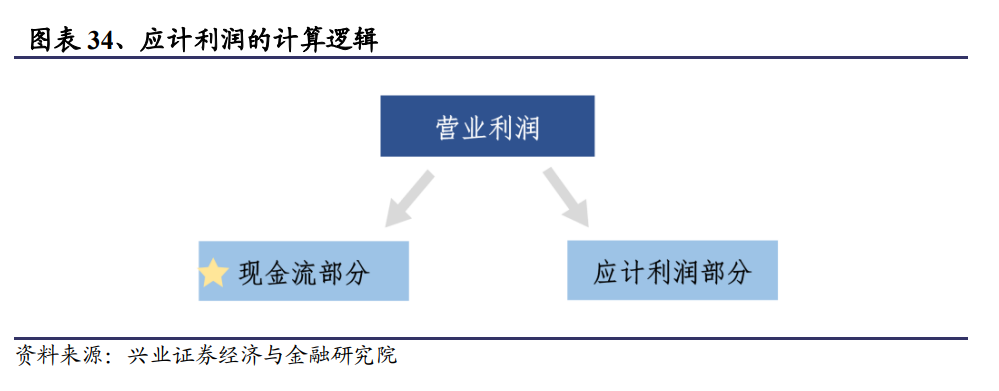

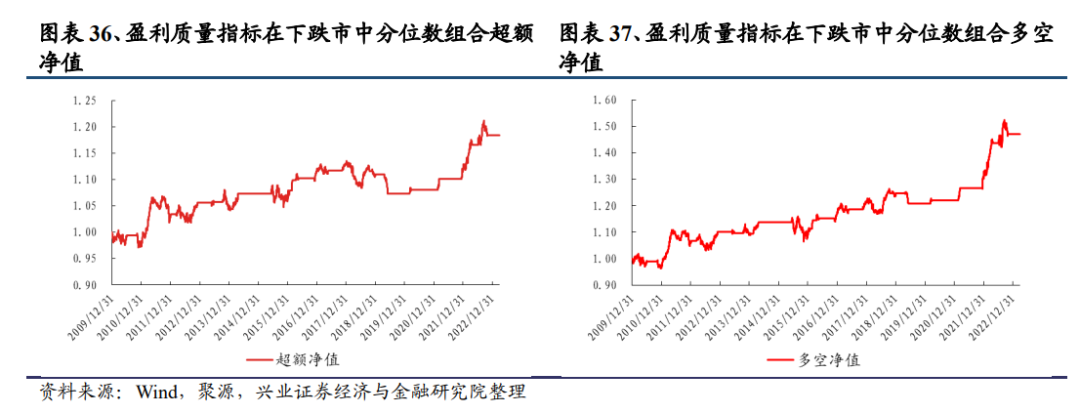

盈利质量

除了前文关于盈利的稳定性之外,盈利的质量也能反映股票的抗跌性。我们使用应计利润的占比情况来反映盈利质量,具体定义方式如下:

通常而言,现金流部分对营业利润的贡献比应计利润部分更具持续性和重要性。如果企业的营业利润主要来自于现金流,应计利润的部分较低,则表现企业的利润来源较为扎实,盈利质量较高,良好的现金流状况增加了企业的抗风险能力,在市场下跌时股票的抗跌属性可能较强。相反,如果企业的应计利润部分占比较高,则表现企业盈利只有较少部分来源于现金流,对应的风险则较大。此外,从股票定价的角度而言,投资者往往主要关注总的营业利润,不一定具体区分现金流部分和应计部分,这可能导致市场对应计利润占比较大的公司作出过于乐观的估计,从而导致股价虚高,市场下跌时股票崩盘的风险更大。

从回测结果来看,盈利质量对股票未来的抗跌性具有较强的度量效果。

4、维度二:估值维度的抗跌性度量指标

除了盈利维度之外,股票的估值是影响股价抗跌性的第二个方面:即使股票的盈利端足够稳定,从盈利到股价的传导也会对股票的价格产生影响。因此本章中我们重点从估值的维度,寻找抗跌股票的度量指标。

4.1

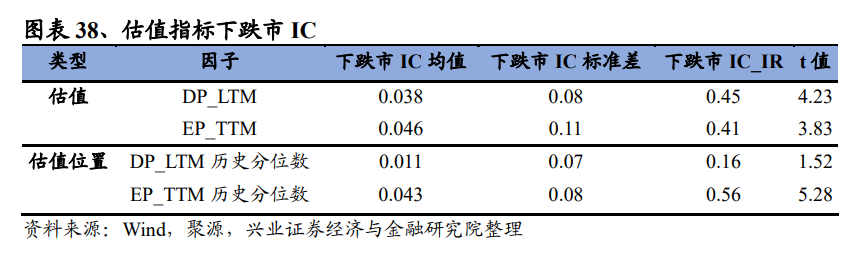

估值位置

估值本身以及估值的历史位置都可以作为度量股票抗跌性的指标:估值本身主要考察的是股票估值在横截面所有股票中的位置,而估值的历史位置则考察股票估值在自身历史时间序列上的分位数。若企业估值历史分位数较高,则表明当前股价过高,具有较大的下跌风险,抗跌属性较差;当企业估值历史分位数较低,则表明当前估值偏低,股票具有较高的安全边际,抗跌属性较强。

从指标的回测结果来看,估值以及估值的位置均具有较强有效性。

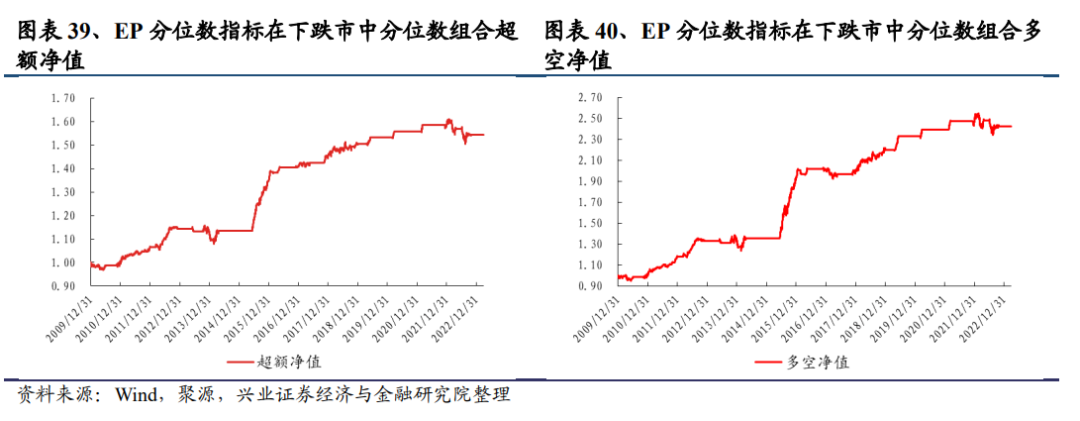

以EP_TTM历史分位数因子为例,该因子的分位数组合超额净值与多空净值具有较强的有效性。

4.2

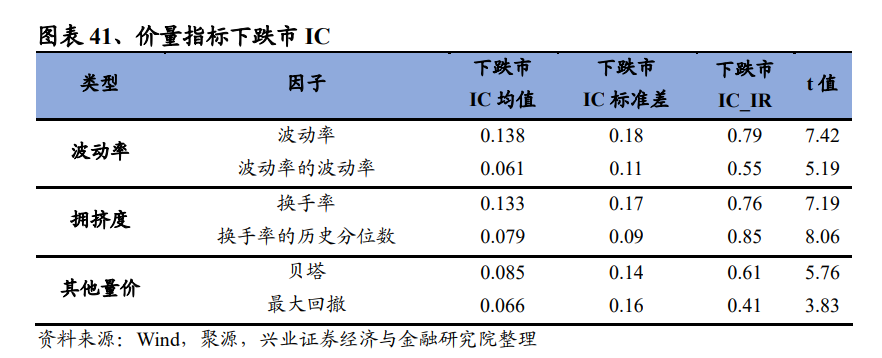

价量指标

价量指标也可能对股票的价格产生影响,并且从逻辑上讲,价量指标主要是从交易端对股价产生影响。我们在此主要考察了波动率、拥挤度、贝塔、最大回撤等价量指标。

波动率因子与拥挤度因子均具有较强有效性。贝塔与最大回撤指标也具有一定有效性,不过从逻辑上讲,贝塔与最大回撤主要反映的是过去的抗跌属性,并不能完全反映未来的抗跌属性。

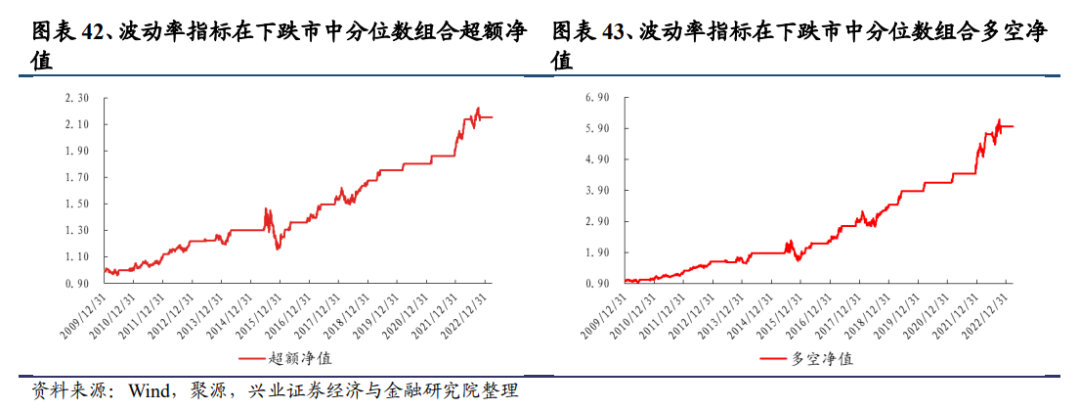

我们以波动率因子为例,展示该指标的下跌市分位数组合表现。从结果来看,该指标具有较强的有效性。

5、如何构建抗跌股票组合

我们基于以上各个维度的信息构建抗跌股票组合,具体分为两步:首先构建合成因子并进行股票优选,而后基于个股特质性构建抗跌股票组合。

5.1

因子合成与股票优选

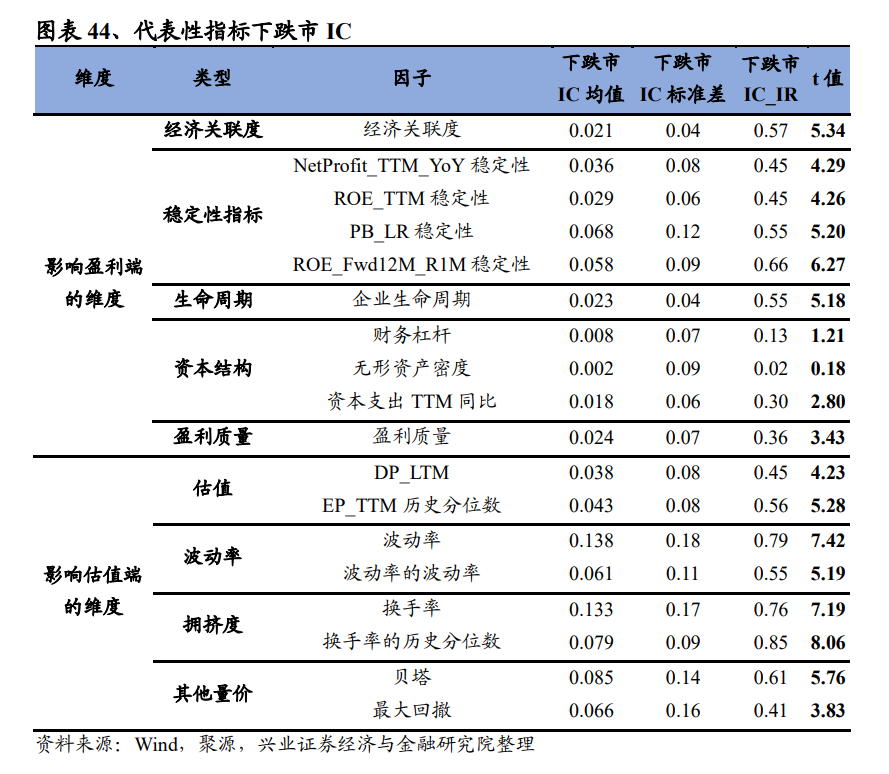

我们首先对各个指标的有效性进行汇总对比:

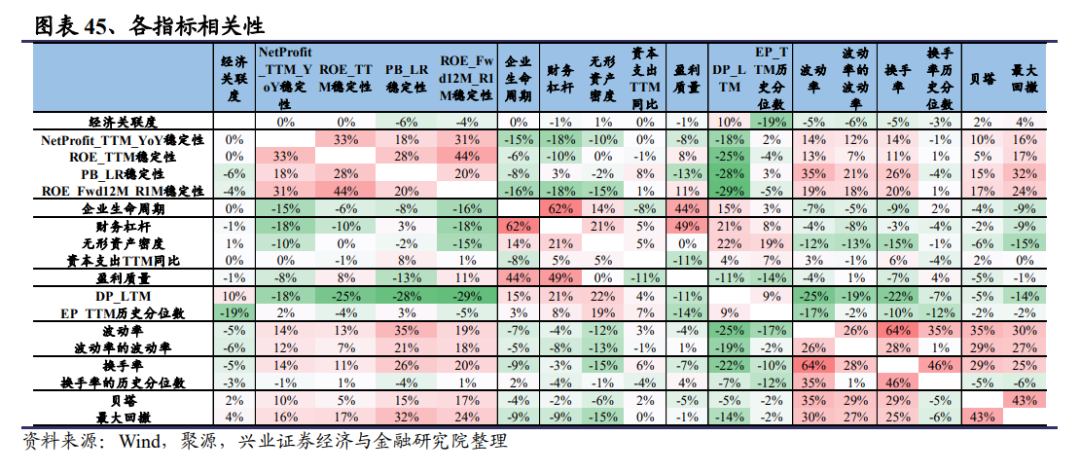

从相关性来看,部分指标之间相关性较高,大多数指标之间具有较低相关性。

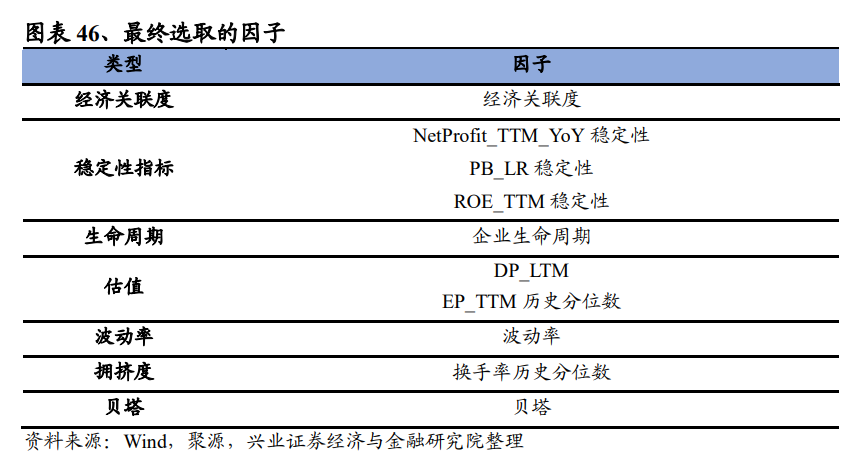

我们结合各指标的逻辑、有效性以及相关性情况,从中选取较为有效且相关性较低的指标,构建合成因子。最终使用的因子列表如下:

5.2

基于个股特质性的组合构建

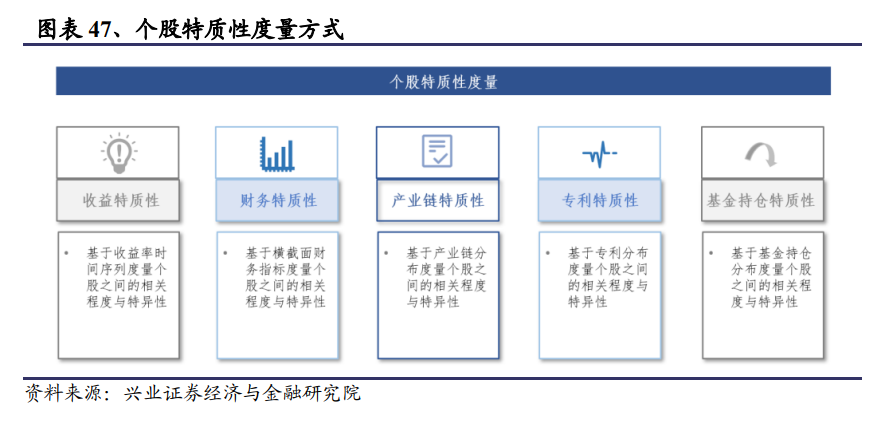

在构建完合成因子之后,我们可以根据合成因子选取定量的股票。但在构建股票组合的过程中,如果入选的股票之间具有较高相似性,则可能加大组合的风险。比如,假设极端情况下入选的股票均来自于同一个行业,则股票组合未来的抗跌性很大程度取决于该行业接下来的表现,这样全部选择同类型股票的方式可能会加大未来股价变化的不确定性。

因此我们不仅考察股票的抗跌性情况,也进一步考察股票的特质性情况,并将股票特质性的信息用于组合构建。

具体而言,我们首先基于合成因子,每月底选取因子值最高的30只股票;而后计算这些股票的特质性;对于选中的30只股票,将股票的特质性作为权重,如果某只股票的特质性较强,则赋予较高权重,反之则赋予较低权重。其中,股票特质性的计算方式其实是股票相似性的反面,我们首先计算股票之间的两两相似性,而后将单只股票与其他股票的相似性均值的倒数作为该股票的特质性指标。

5.3

抗跌股票组合表现

我们基于以上方式构建抗跌股票组合。组合相关设置如下:

1、 测试区间:2009.12.31至2023.3.31

2、 调仓频率:月度;

3、 选股数量:30只;

4、 交易费率:双边千三;

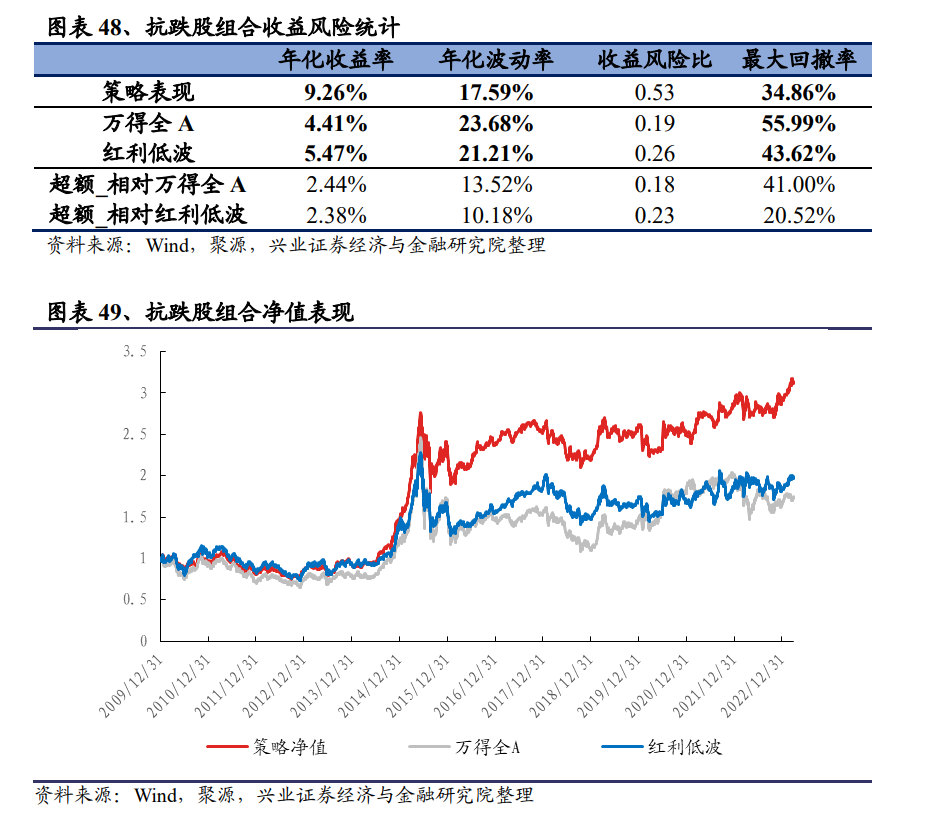

抗跌股组合扣费后的年化收益为9.26%,高于万得全A与红利低波指数;波动率与最大回撤均较低,年化波动率为17.59%,最大回撤为34.86%,均明显低于万得全A指数与红利低波指数。

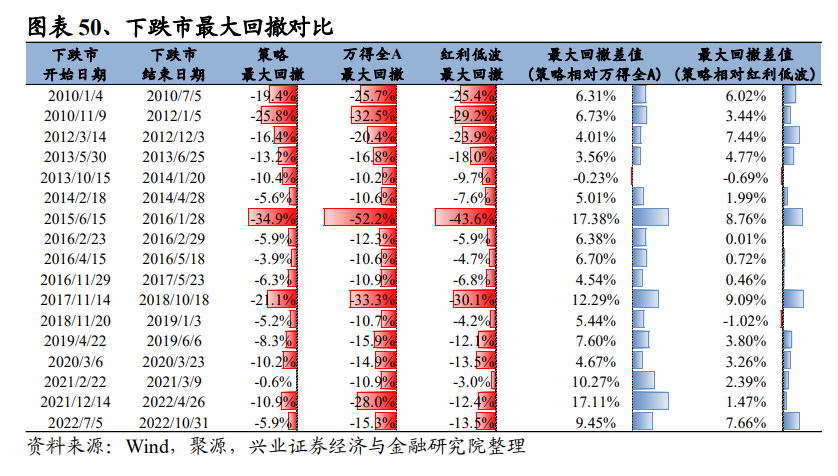

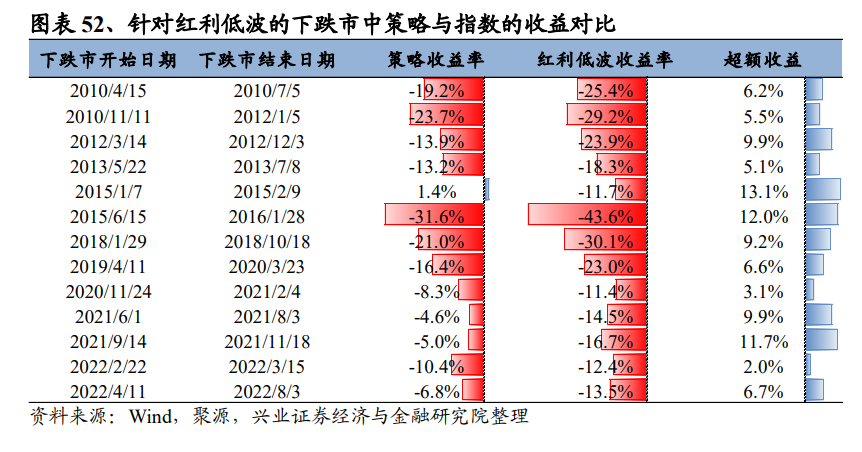

我们重点考察该组合的抗跌属性。2010年至今的17次较大的下跌市中,策略的回撤几乎均优于万得全A与红利低波指数,对应下跌市平均年化超额分别为22%、10%。

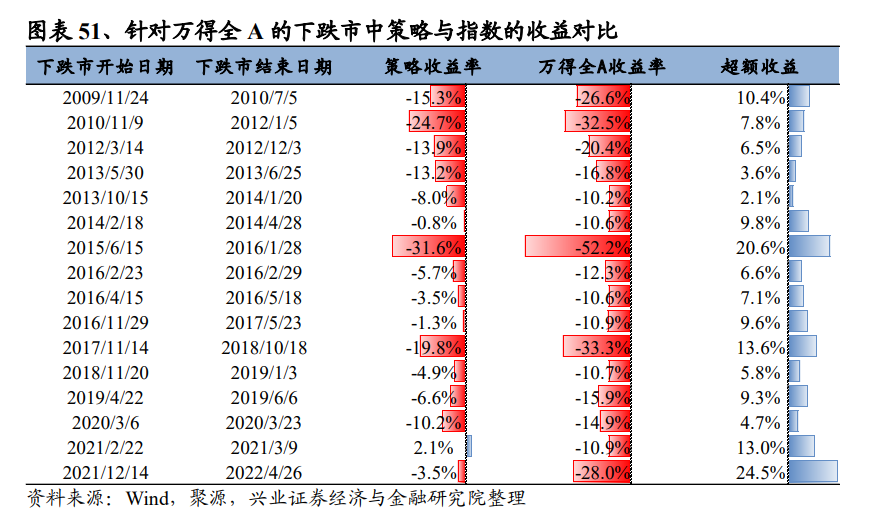

从下跌市的区间收益对比来看,策略在下跌市中相对于万得全A与红利低波指数均具有显著超额。

6、基于抗跌股票构建固收+组合

在得到抗跌股票组合之后,我们可以基于该组合构建固收+策略。由于本文的重点是筛选抗跌股票,因此在固收+策略的构建中,我们暂时不加入股债资产配置的部分,仅通过简单的固定比例方式构建固收+策略。

我们以股债之间1:9的比例为例构建组合,固收+组合与基准组合的构建方式如下:

(1) 固收+组合的构建方式为:10%抗跌股组合 + 90%中证全债

(2) 基准组合的构建方式为:10%万得全A + 90%中证全债

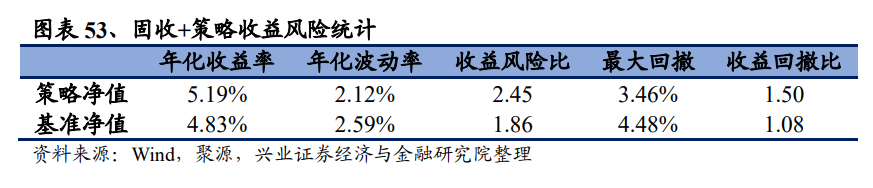

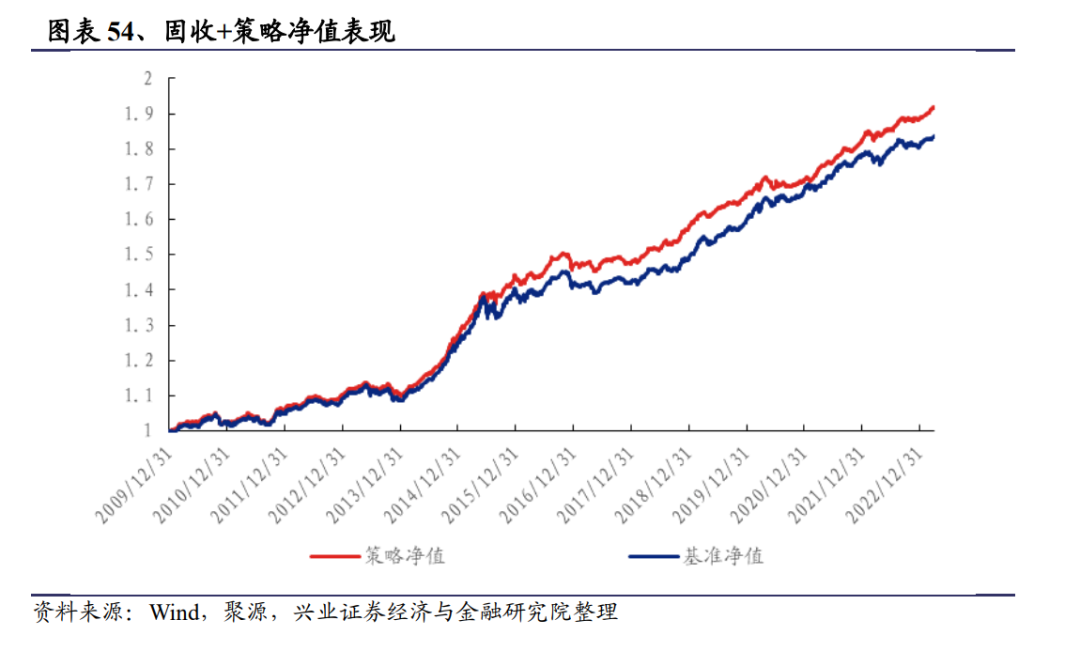

从组合表现来看,基于抗跌股票的固收+组合具有较为优异的表现。策略收益风险比为2.45,最大回撤为3.46%,策略具有较低的风险与较高的性价比。

7、总结

本文重点研究抗跌股票。当市场系统性下跌时,抗跌股票显得尤为珍贵,如何提前布局抗跌个股是一个重要议题。

我们围绕股价抗跌性的两个维度——盈利抗跌性与估值抗跌性,从这两方面出发,寻找度量股票抗跌性的有效指标,主要包括经济关联度、基本面稳定性、企业生命周期、资本结构、盈利质量、估值位置、价量指标等。我们根据以上指标筛选具有抗跌属性的个股,并结合个股特质性构建抗跌股策略。此外,我们基于抗跌股票组合进一步探索了其相应的应用场景。

参考文献

风险提示:本报告模型及结论全部基于对历史数据的分析,当市场环境变化时,存在模型失效风险。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《“下放”配置---如何寻找抗跌股票》。

对外发布时间:2023年4月26日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

--------------------------------------

分析师:郑兆磊

SAC执业证书编号:S0190520080006

E-mail: [email protected]

分析师:乔良

SAC执业证书编号:S0190522070007

E-mail: [email protected]

--------------------------------------

更多量化最新资讯和研究成果,欢迎关注我们的微信公众平台(微信号:XYQuantResearch)!

本篇文章来源于微信公众号: XYQuantResearch