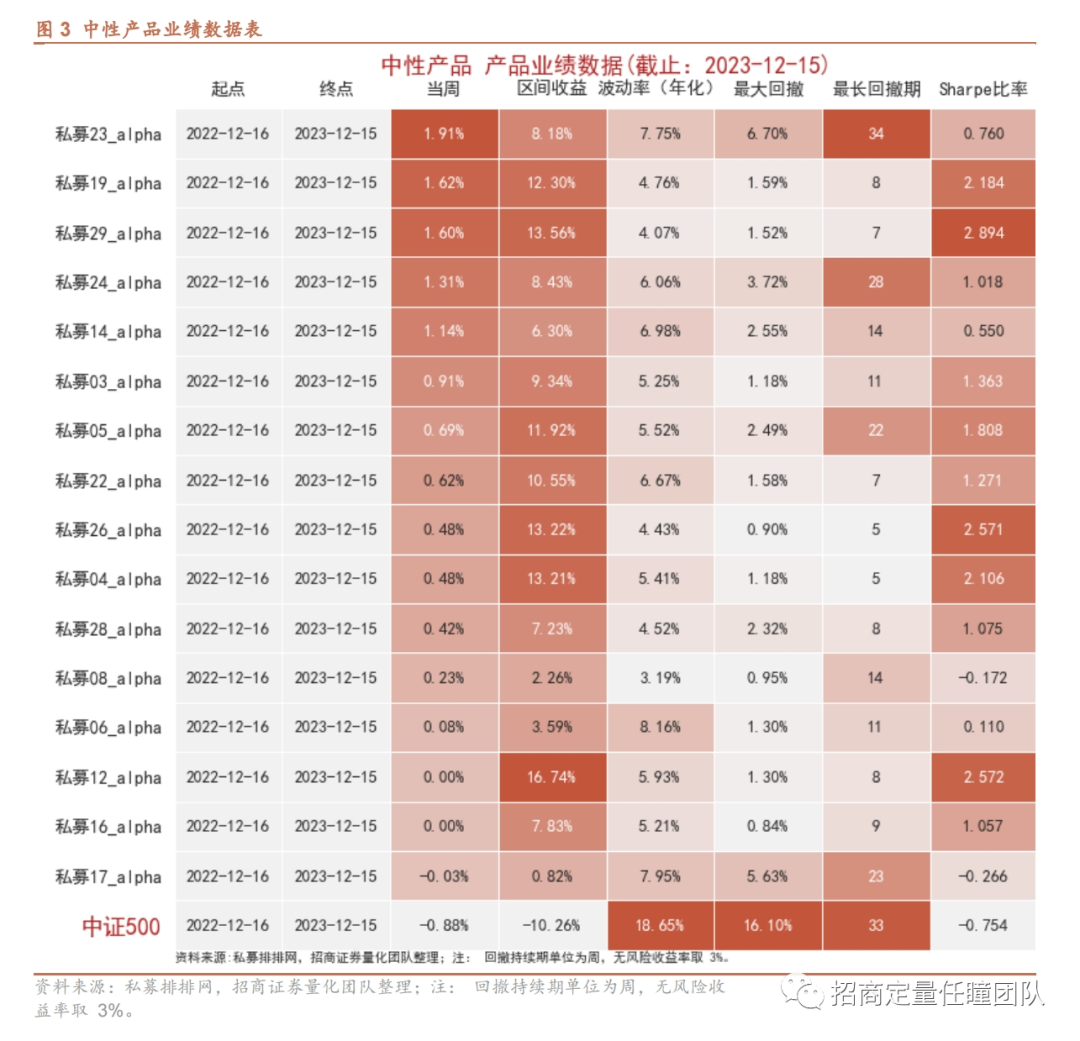

截至 2023 年 12 月 15 日,当周股票市场下跌,大盘表现较弱。

私募业绩方面,中性及指增产品表现均较优异。

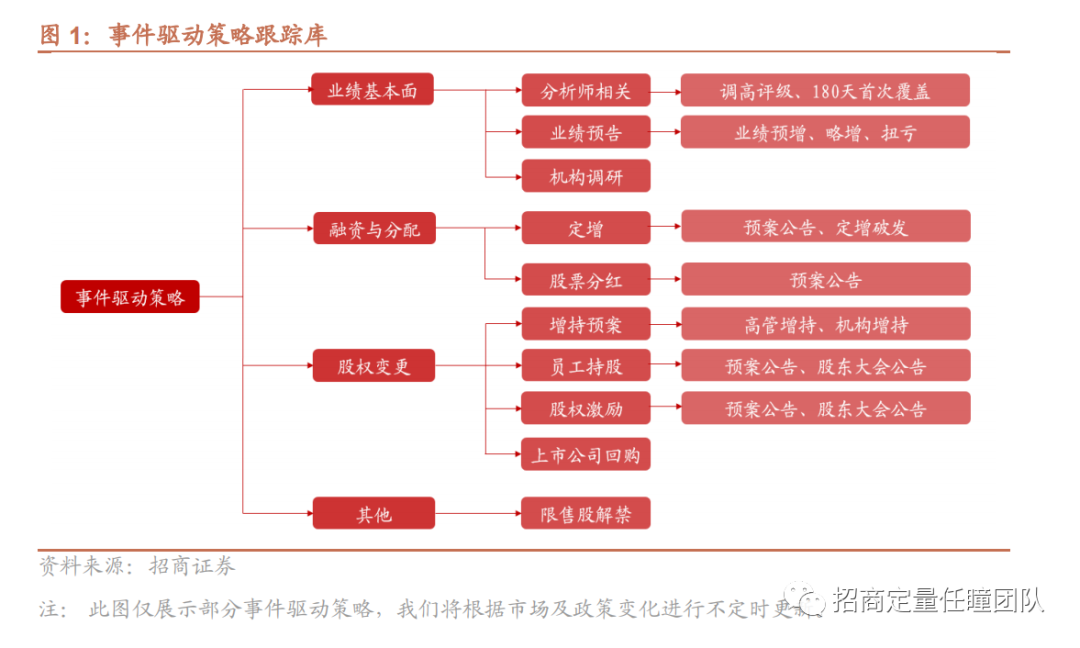

「上周A股市场回顾」

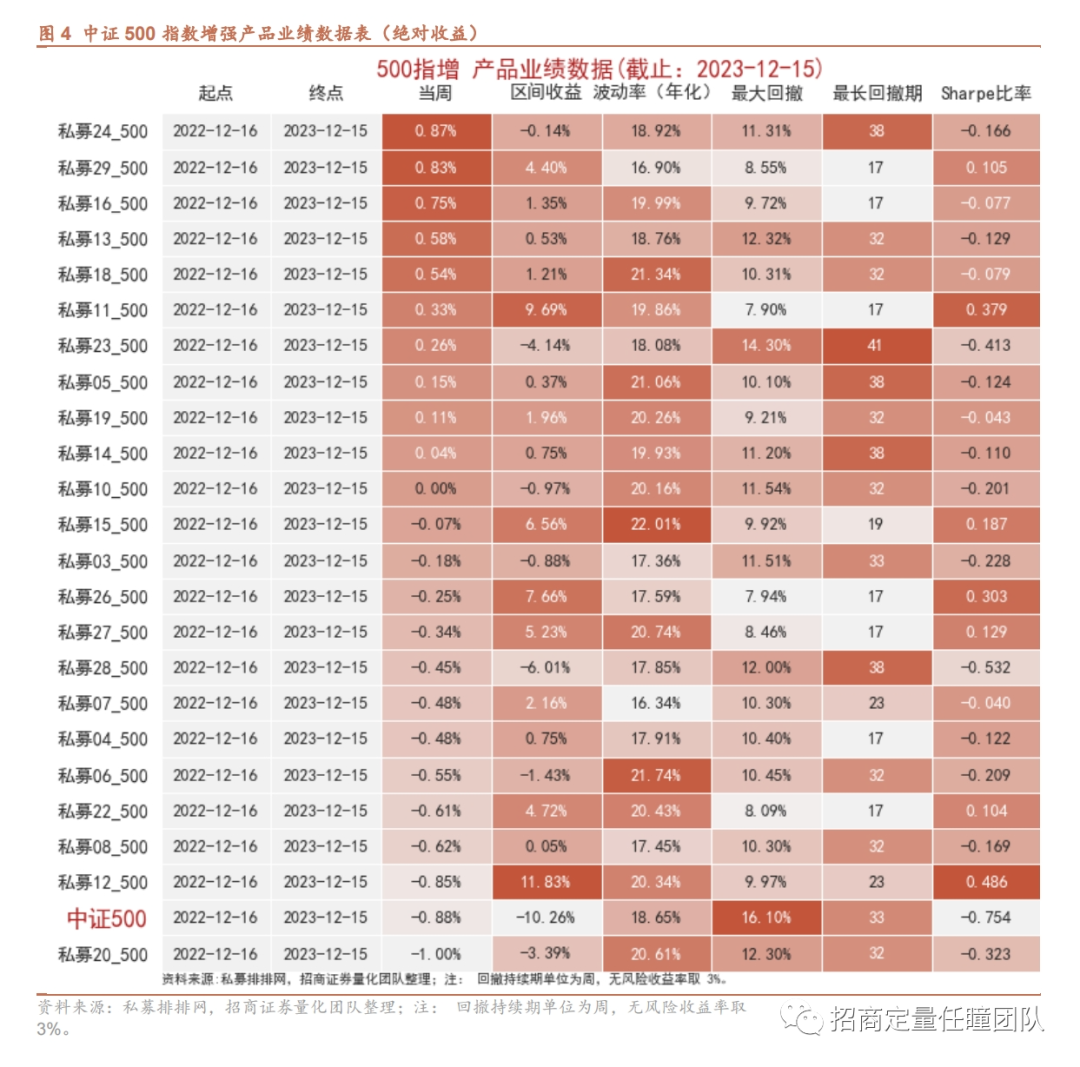

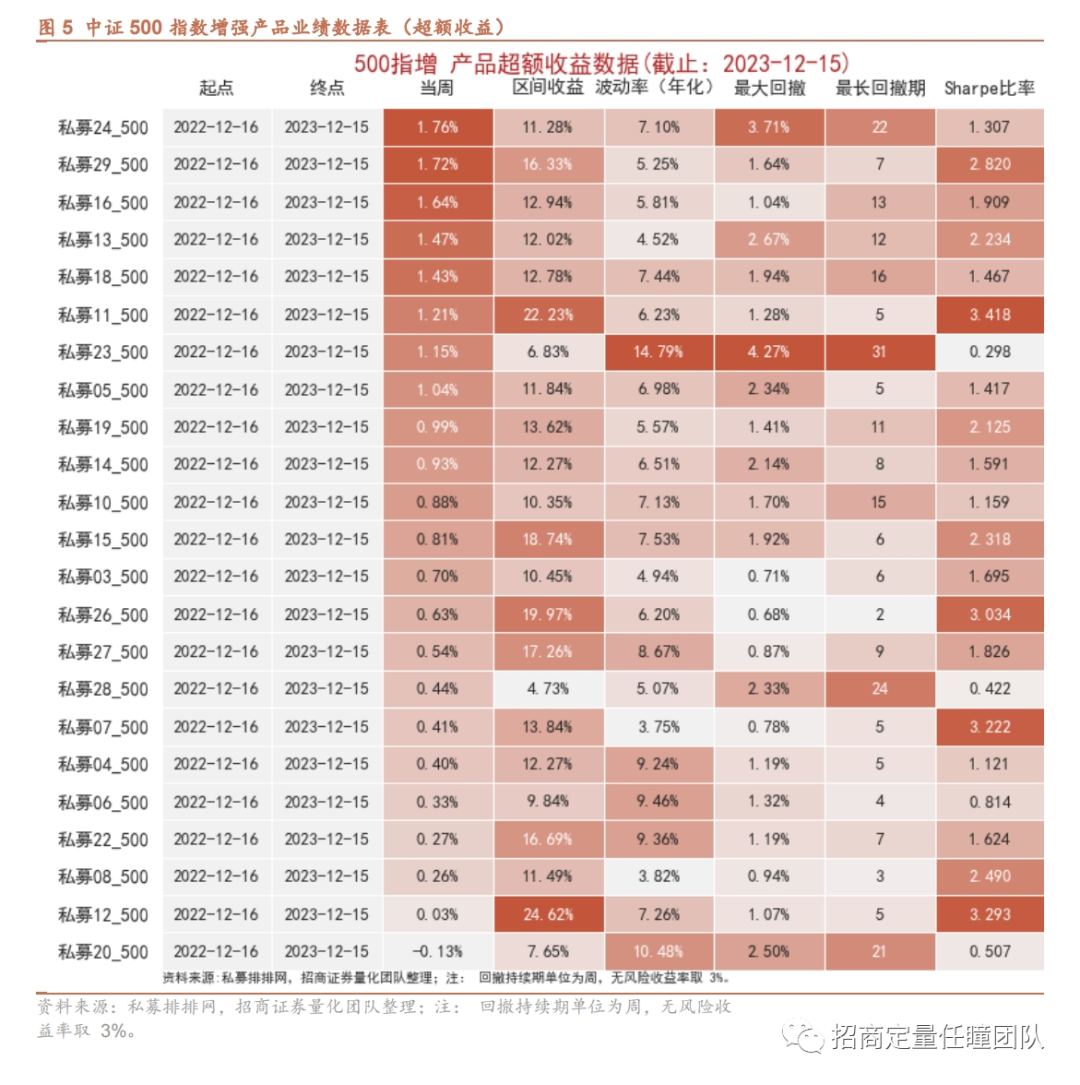

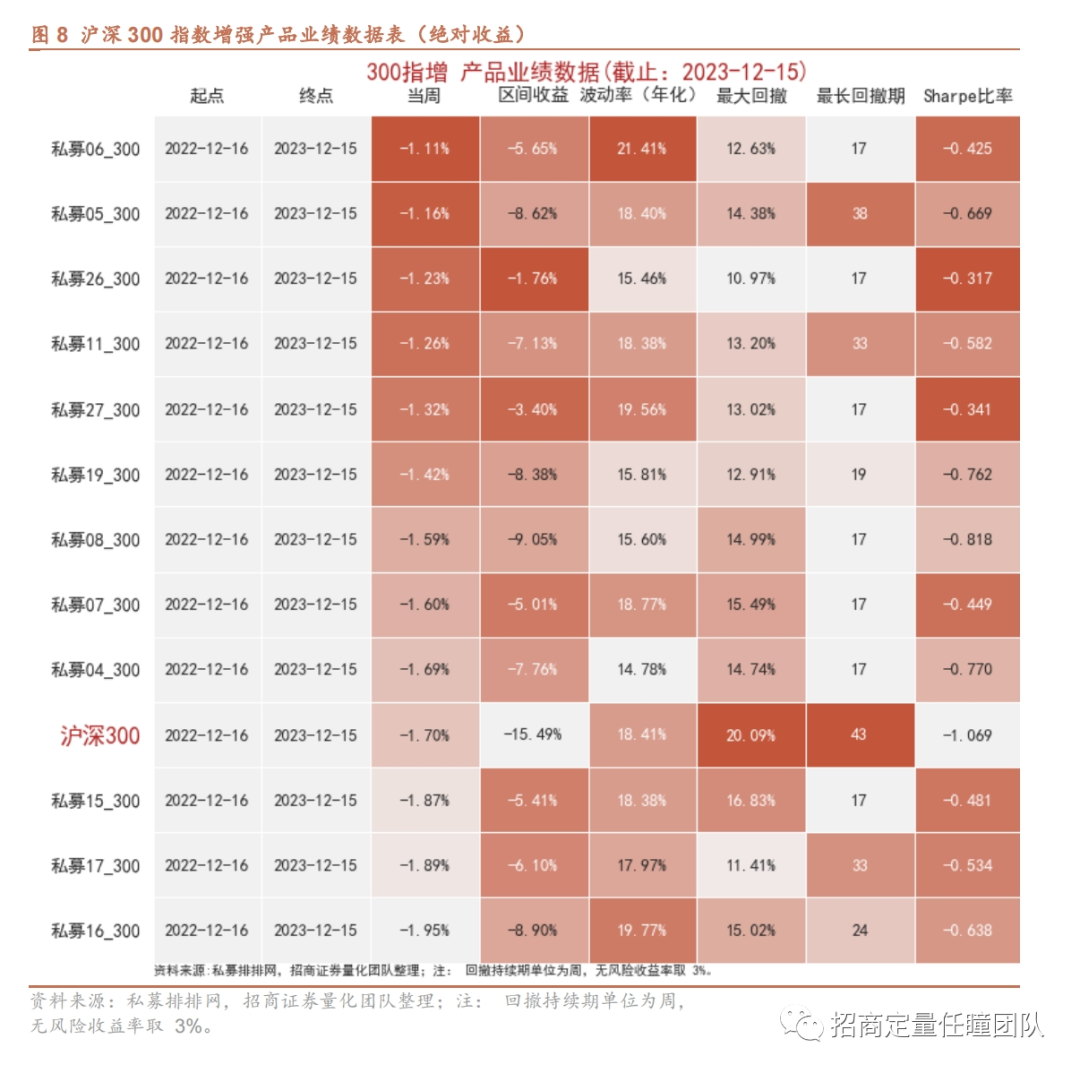

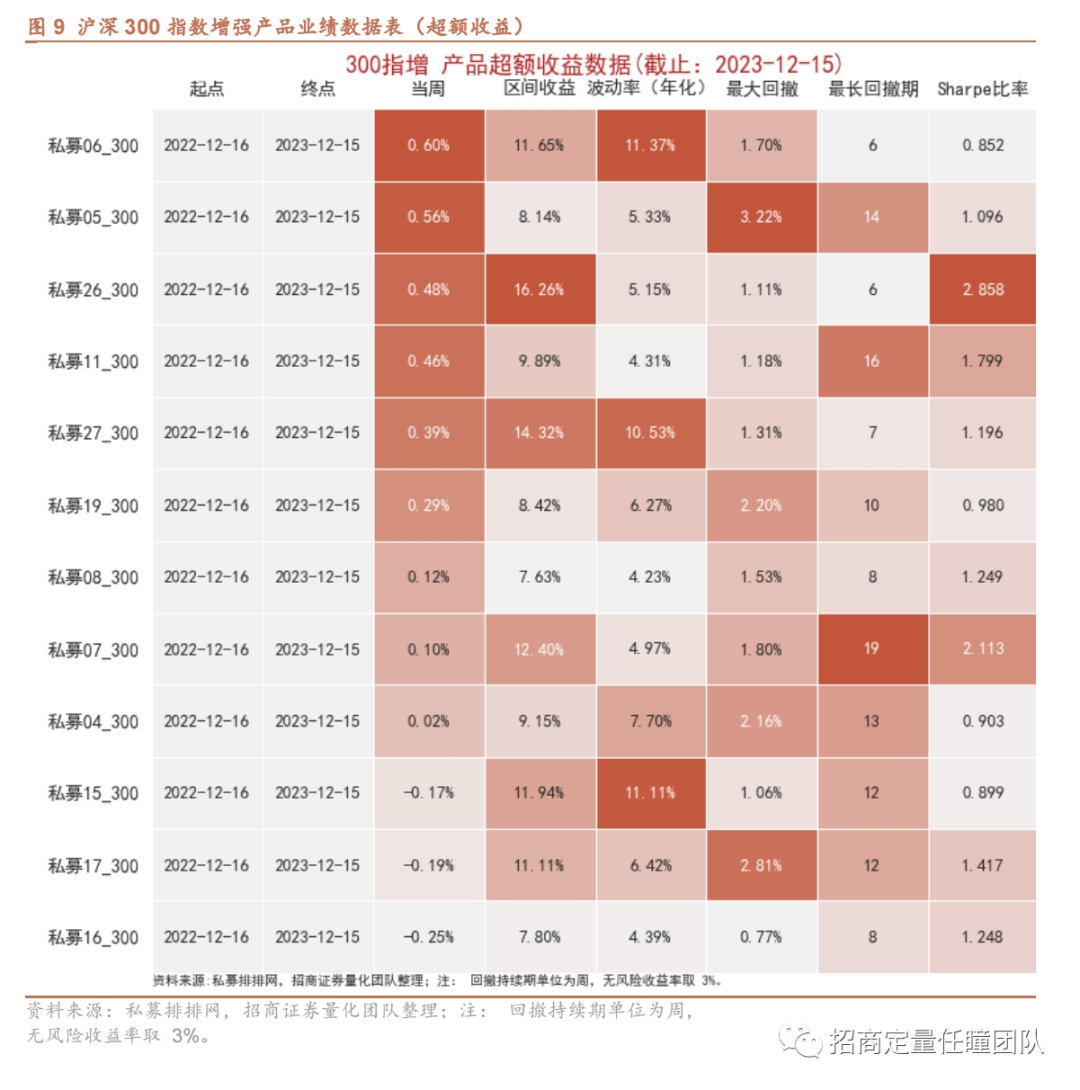

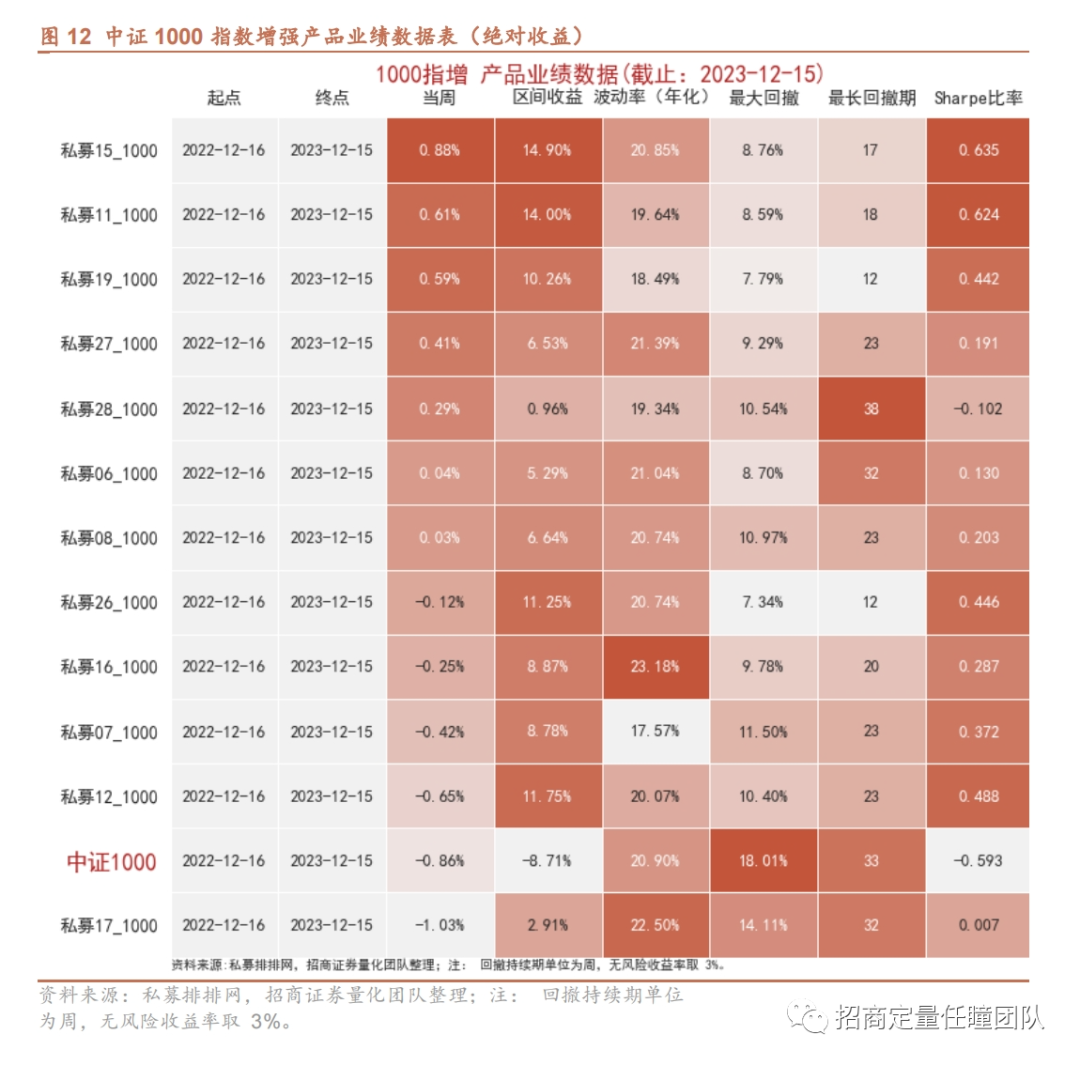

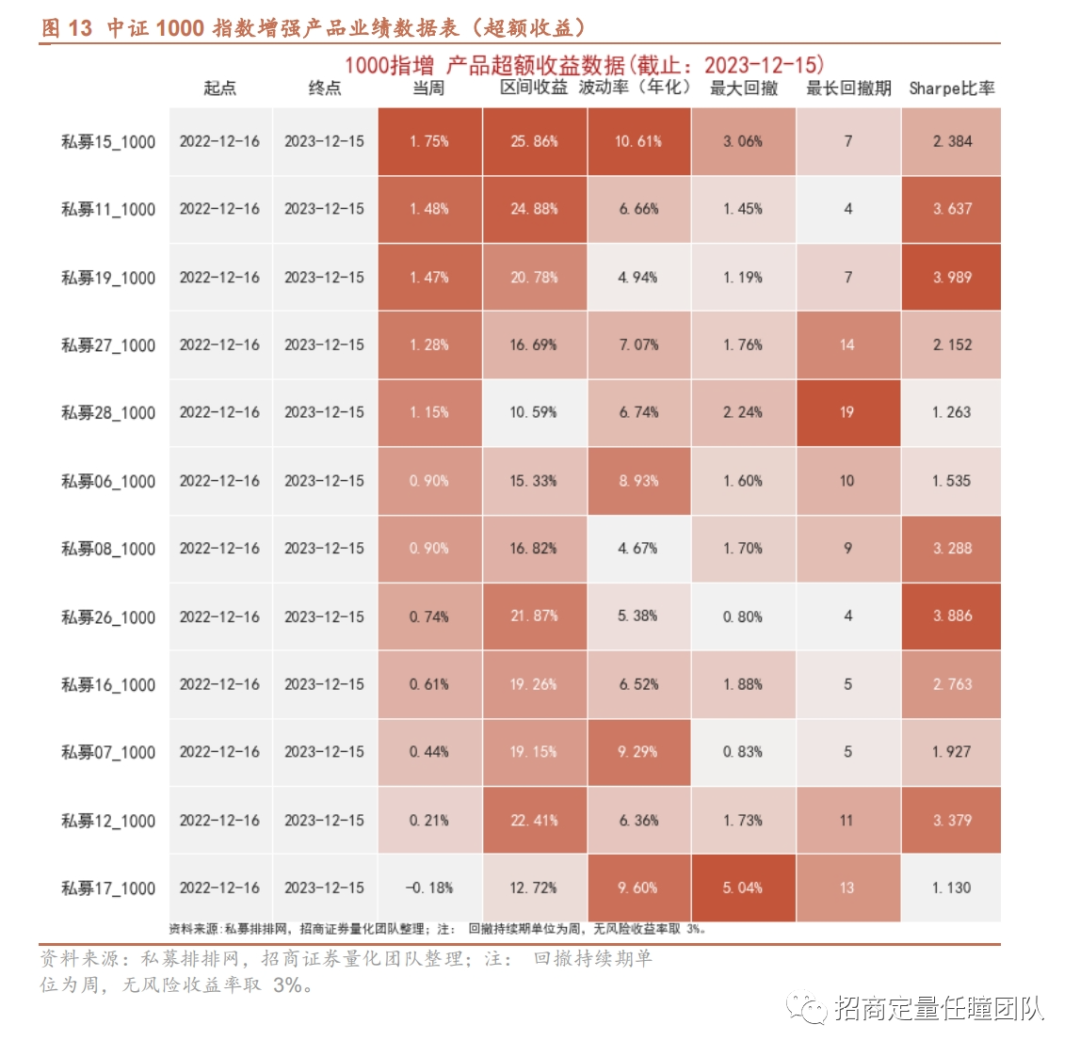

我们统计了市场上典型量化私募的数据,根据此前统计,这些量化私募的合计管理规模超过国内全部量化私募管理规模的50%,以下这些私募的数据在一定程度上代表了私募市场的整体情况。本报告中,我们统计的私募基金包括以下罗列的公司(跟踪的私募名单将根据公司管理规模变化等原因,将不定期更新):

当下,国内量化私募的产品主要包括两类,分别是中性产品和指增产品。我们对这两类产品的业绩数据进行统计和衡量。我们将以下报告内的公司名称隐去,以“私募n”代指(并非按名称首字母排序)。

以下数据包含了当前国内主要的头部量化私募的代表性产品,由于私募产品的信息披露并不像公募数据完整和及时,所以有些产品的净值可能存在更新不及时或者阶段性缺失,产品类型划分的界限也并不十分明晰,需要读者引起注意。

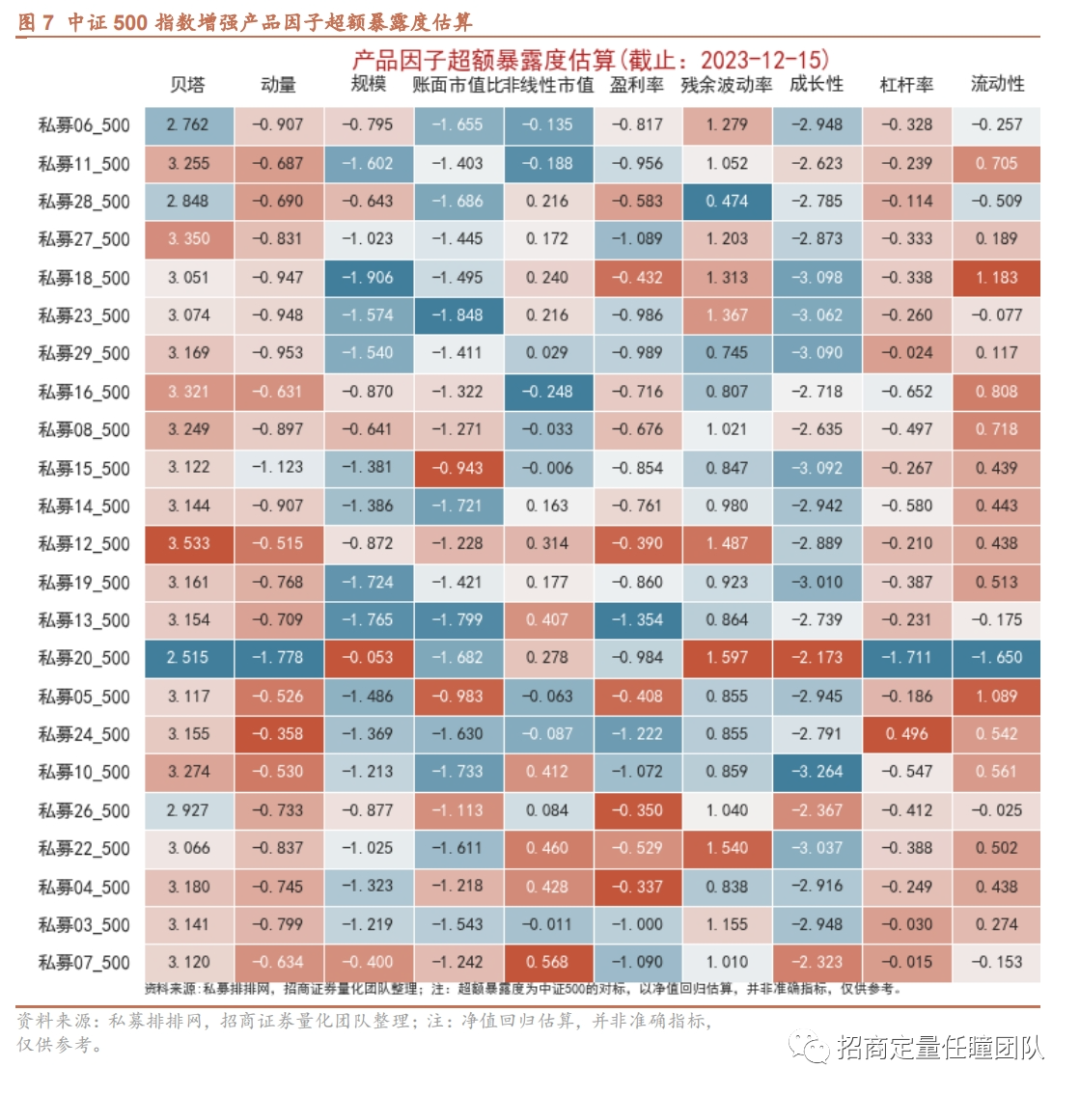

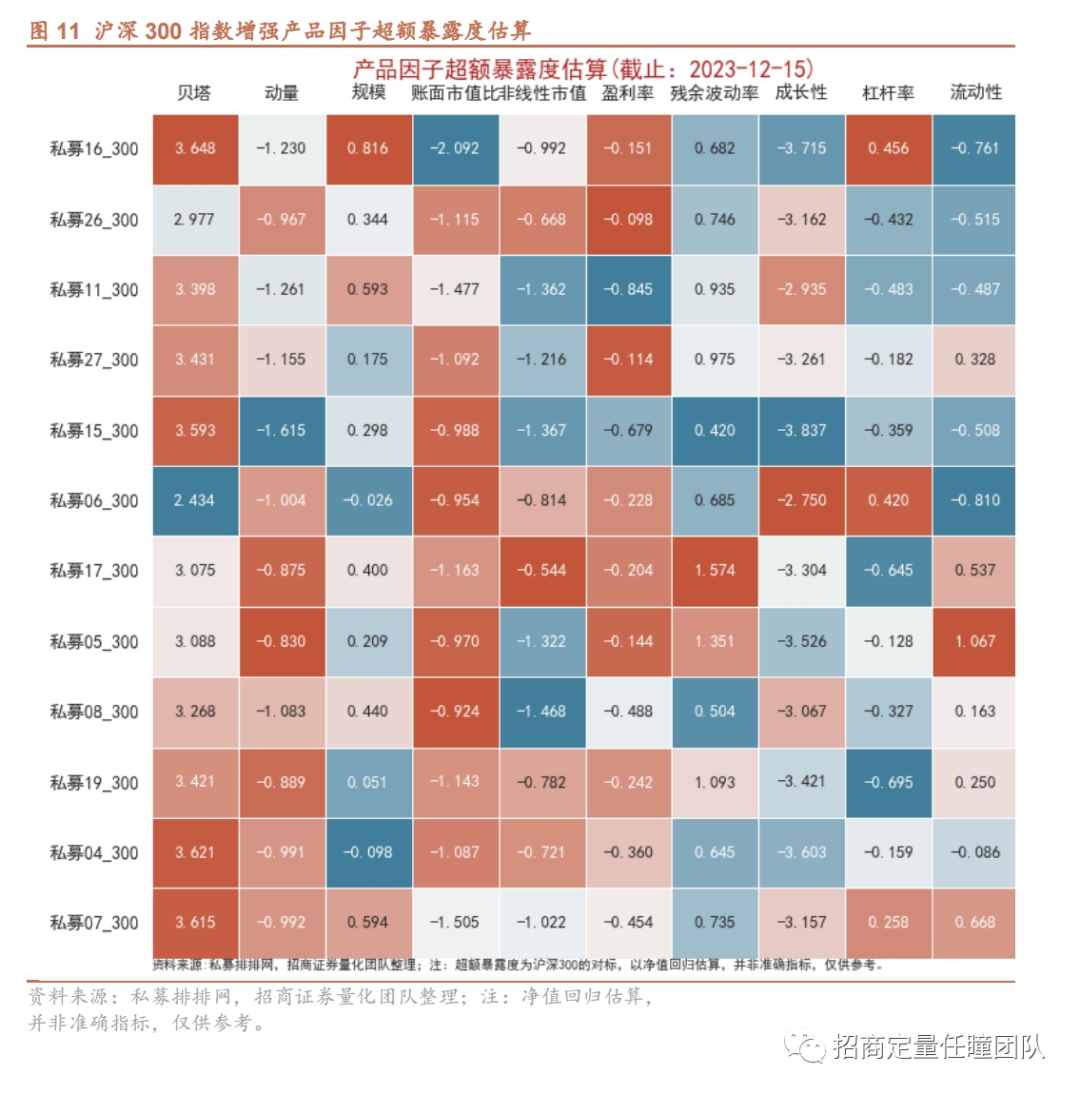

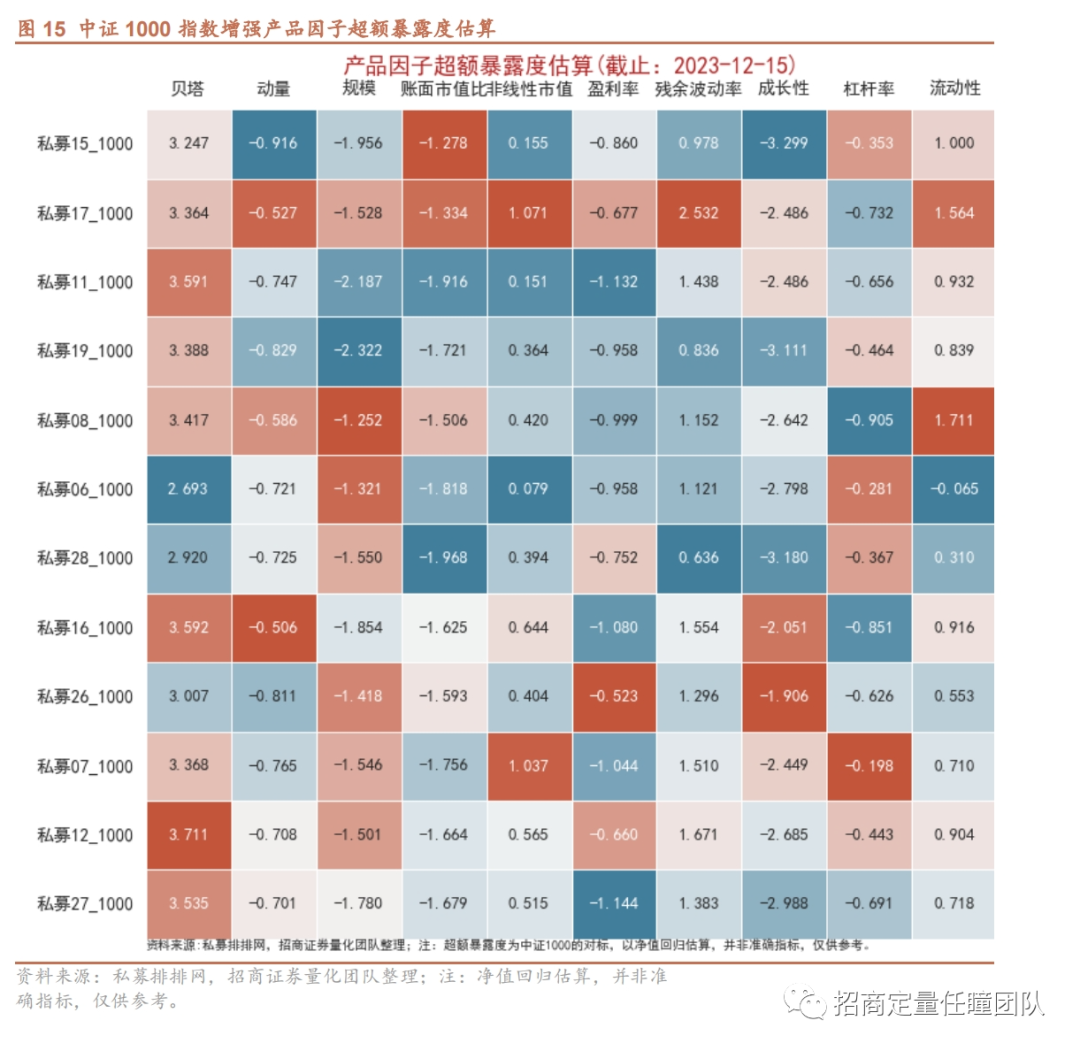

我们根据各产品的周度收益率数据 与各风格因子的周度收益率数据 进行归回,以待估参数 作为产品的因子暴露,并用同样的方法算出基准的因子暴露度 。

用产品暴露度 减去基准暴露度 ,得到产品的超额暴露度。需要说明的是,以净值数据估算的因子暴露度数据并非准确指标,仅供参考。

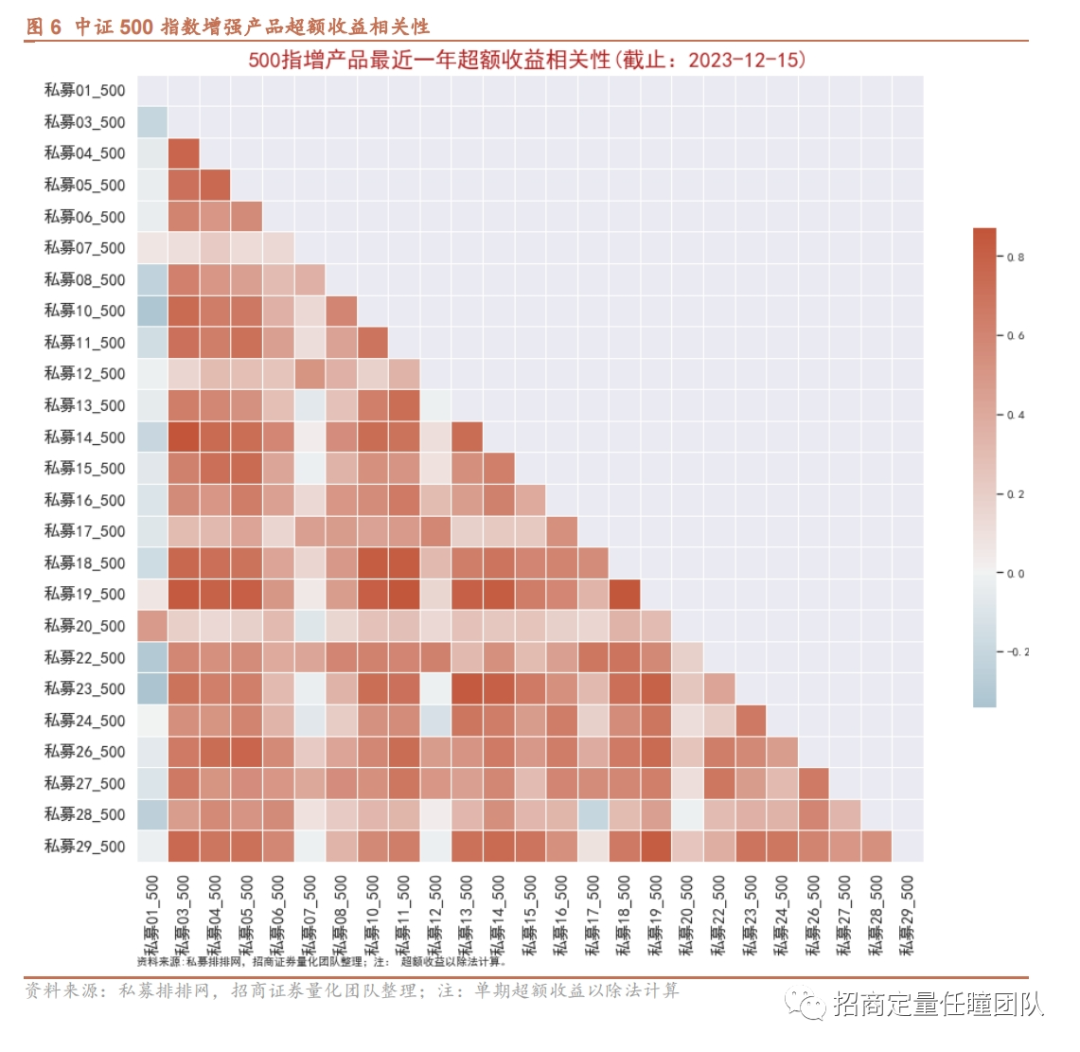

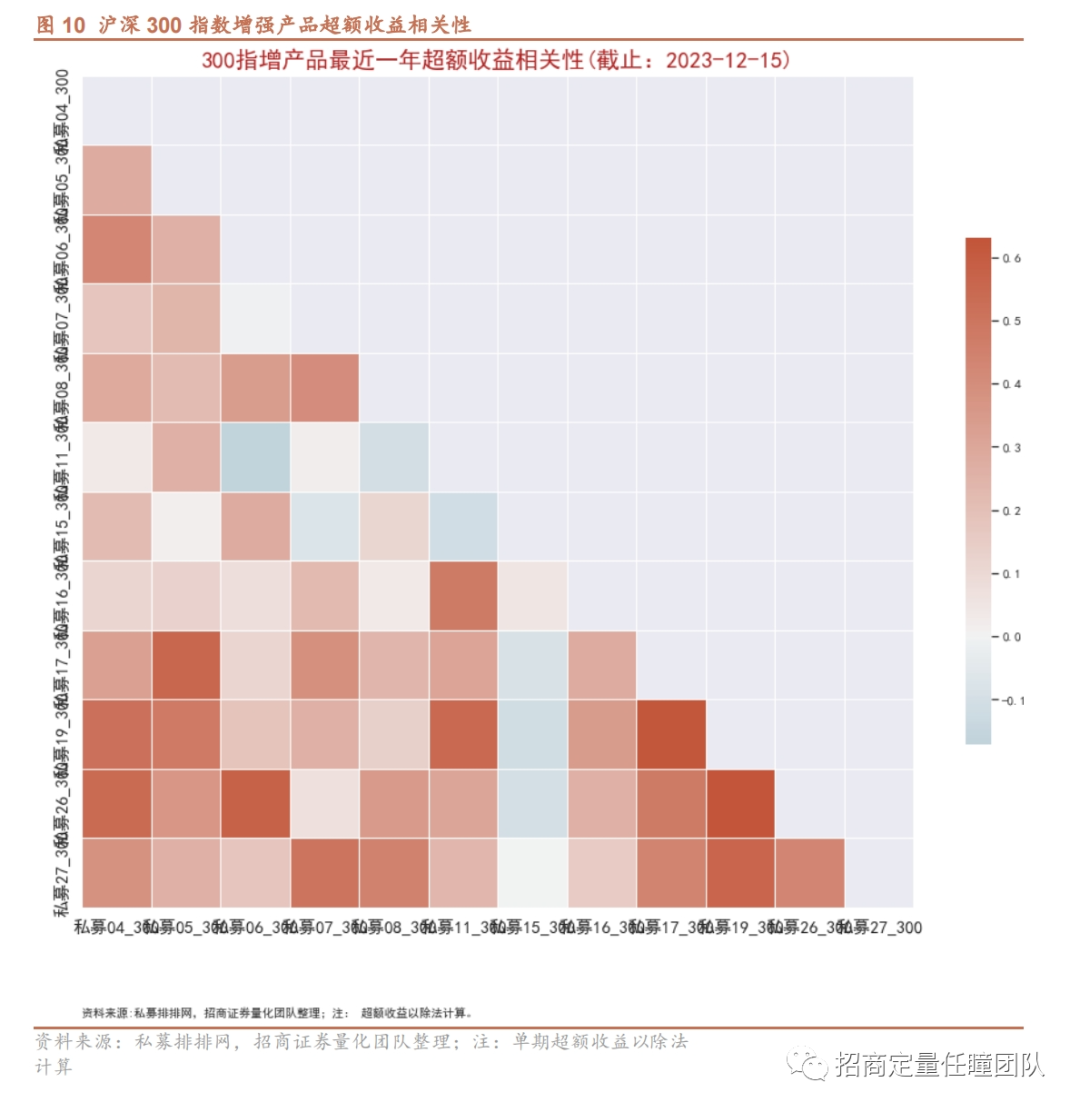

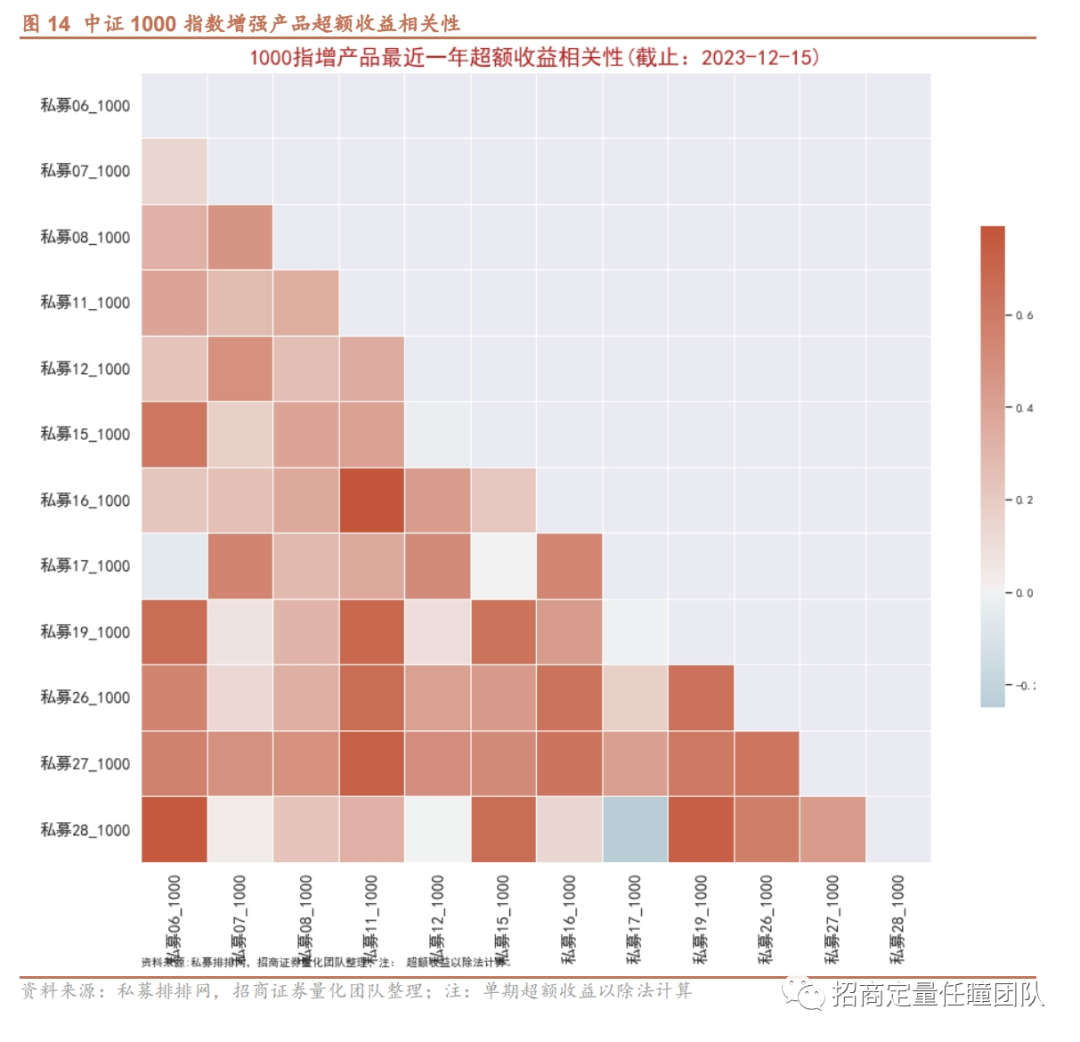

我们计算了产品对基准的超额收益率(除法计算),并计算两两Pearson相关系数。一定程度上能反映产品之间的持仓相关性,折射策略的相似程度。以下热力图仅反映相关系数之间的强弱关系,具体数据仅向符合适当性要求的签约客户开放,可联络我们团队。

我们计算了产品对基准的超额收益率(除法计算),并计算两两Pearson相关系数。一定程度上能反映产品之间的持仓相关性,折射策略的相似程度。以下热力图仅反映相关系数之间的强弱关系,具体数据仅向符合适当性要求的签约客户开放,可联络我们团队。

我们计算了产品对基准的超额收益率(除法计算),并计算两两Pearson相关系数。一定程度上能反映产品之间的持仓相关性,折射策略的相似程度。以下热力图仅反映相关系数之间的强弱关系,具体数据仅向符合适当性要求的签约客户开放,可联络我们团队。

本报告仅对国内量化私募市场情况进行统计和分析,不构成任何投资建议。私募产品的信息披露并不像公募数据完整和及时,所以有些产品的净值可能存在更新不及时或者阶段性缺失,产品类型划分的界限也并不十分明晰,需要引起注意。本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。任 瞳 SAC职业证书编号:S1090519080004周靖明 SAC职业证书编号:S1090519080007罗星辰 SAC职业证书编号:S1090522070001本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队

本文链接:http://17quant.com/post/%E9%87%8F%E5%8C%96%E7%A7%81%E5%8B%9F%E5%91%A8%E6%8A%A5%20%7C%20%E4%B8%8A%E5%91%A8%E5%B8%82%E5%9C%BA%E4%B8%8B%E8%B7%8C%EF%BC%8C%E9%87%8F%E5%8C%96%E7%AD%96%E7%95%A5%E8%A1%A8%E7%8E%B0%E8%BE%83%E4%BD%B3.html 转载需授权!