板块配置月报:现金流下行,折现率下行,2月建议配置成长、消费板块

摘要

1月,A股市场呈现上涨态势,沪深300指数收益率为7.37%。中证全债、中证国债以及中证企业债收益率分别为0.16%、-0.03%、0.45%。

1月成长、周期上游、周期下游等板块表现较好

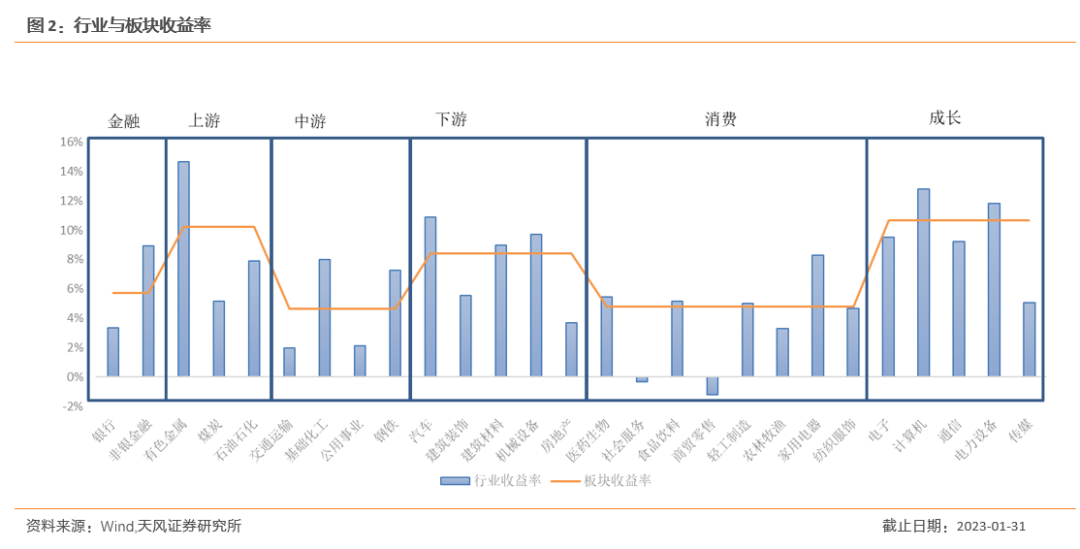

1月板块层面,成长、周期上游、周期下游等板块表现较好,收益率分别为10.65%、10.24%、8.43%,周期中游以及消费等板块表现较差。行业方面,有色金属、计算机、电力设备、汽车等行业表现出色,大幅跑赢其他行业,商贸零售、社会服务等行业出现较大回撤。

现金流下行,折现率下行:建议配置成长、消费板块

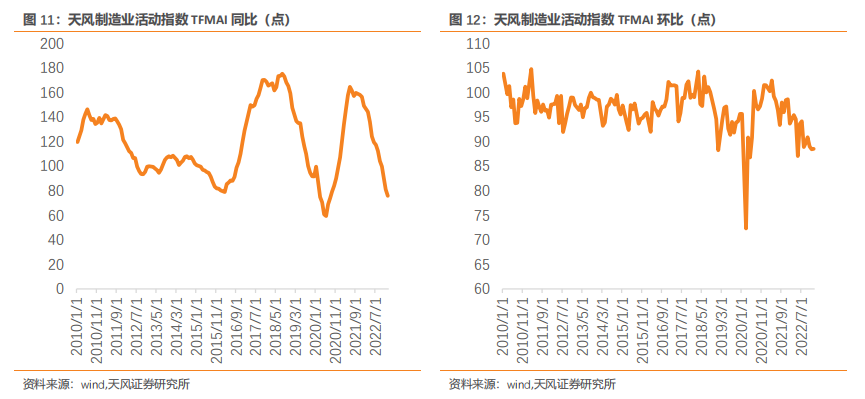

根据最新数据,天风制造业活动指数同比下行,现金流下行,折现率下行,模型建议2月配置成长、消费板块。

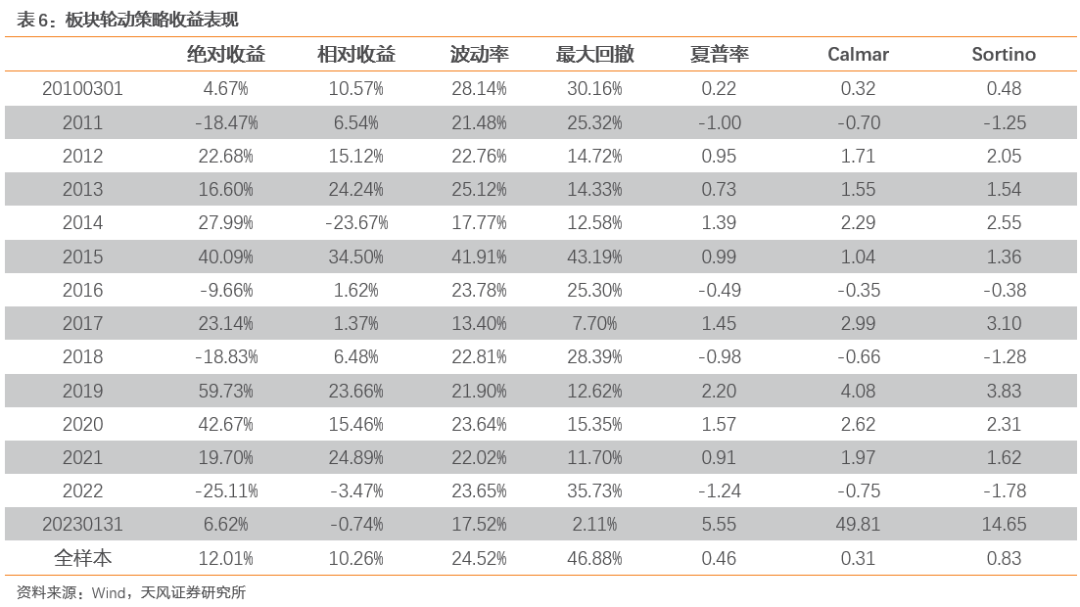

根据对应时期Two-Beta板块轮动结果,我们构建回测框架,策略历史表现优异,历史年化收益12.01%、相对沪深300指数超额10.26%。

风险提示:

1月,A股市场呈现上涨态势,沪深300指数收益率为7.37%。中证全债、中证国债以及中证企业债收益率分别为0.16%、-0.03%、0.45%。

不定期调仓的绝对收益配置组合跟踪

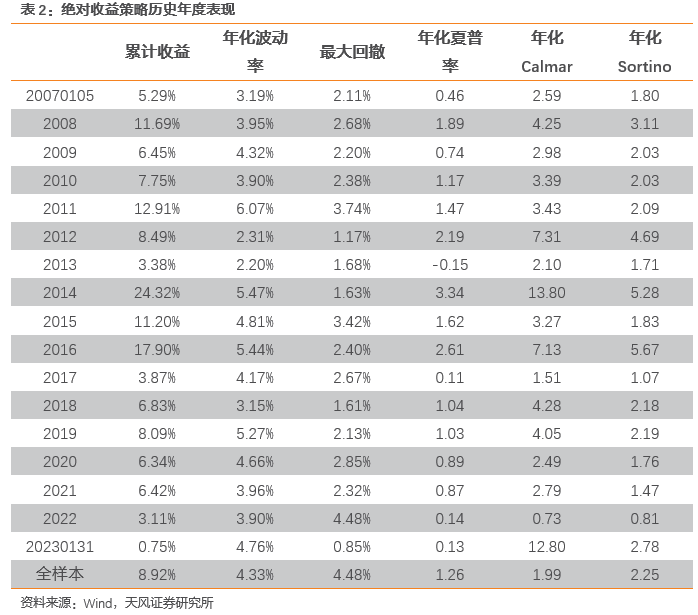

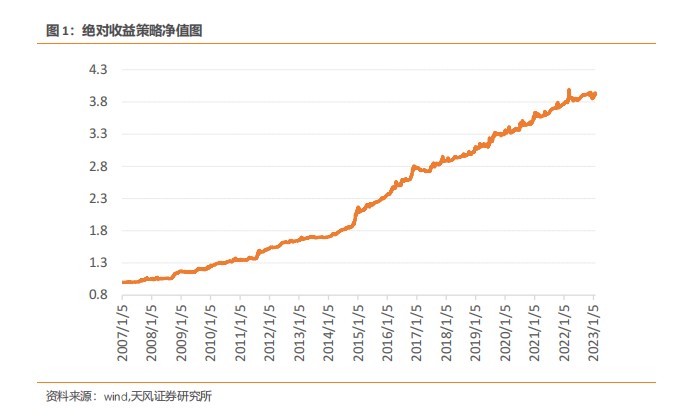

在报告《CTA思维下的资产配置方法》中,我们构建了一类不定期触发调仓的绝对收益型资产配置策略,配置资产范围包括黄金、南华商品、沪深300,中长期信用债、货币基金指数等,力求获取超越一般固收类产品的业绩回报。策略回测历史表现优越,历史年化收益8.88%、最大回撤4.48%。

今年以来组合绝对收益为 0.75%,最大回撤为 0.85%。当前最新仓位配置为:黄金: 58.5%, 信用债: 16.4%, 中短债: 25.1%。

根据最新的仓位配置,我们在黄金 ETF、信用债主题基金、中短债主题基金中结合基金规模、Alpha、风险指标等维度筛选相应基金,基金推荐名单以及相应的权重配置建议如下。

行业轮动

1月成长、周期下游、周期上游等板块表现较好

1月板块层面,成长、周期上游、周期下游等板块表现较好,收益率分别为10.65%、10.24%、8.43%,周期中游以及消费等板块表现较差。行业方面,有色金属、计算机、电力设备、汽车等行业表现出色,大幅跑赢其他行业,商贸零售、社会服务等行业出现较大回撤。

下月板块配置建议

现金流下行,折现率下行:建议配置成长、消费板块

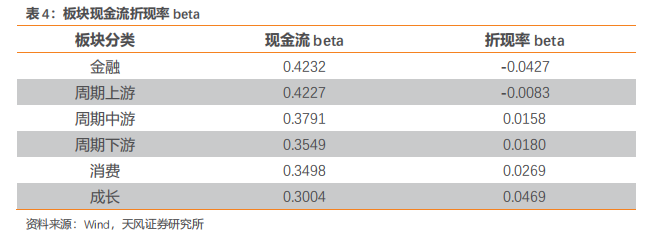

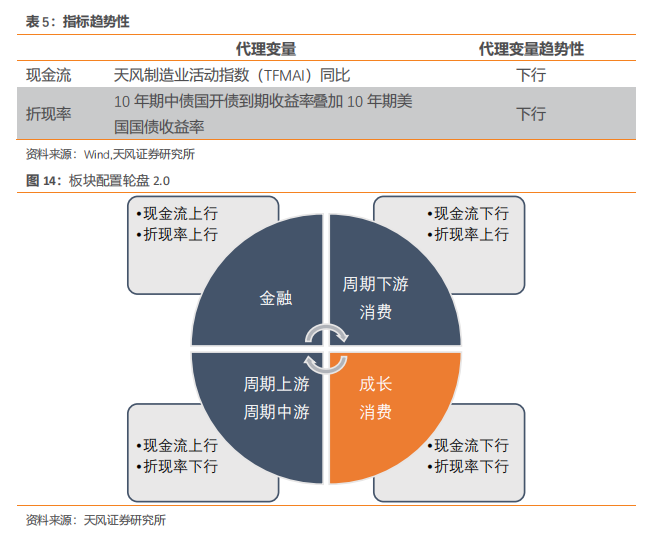

基于《天风金工行业轮动系列报告之一——基于现金流与折现率的板块轮动策略》中的TWO-BETA板块配置模型,我们得到如下板块现金流折现率beta结果。

可以看到金融、周期上游、周期中游对于现金流,也就是经济的景气程度敏感度较高,而周期下游、消费、成长板块则相对敏感度较低。因此在现金流上行时,应当配置金融、周期上游、周期中游,现金流下行时应当配置周期下游、消费、成长。

在现金流上行环境中,金融、周期上游、中游三个板块对于折现率的敏感度也存在较大差异,金融板块折现率 beta 为负,即折现率的上行有利于金融板块。因此在现金流上行,折现率上行时,配置金融板块,现金流上行,折现率下行时,配置周期上游、周期中游板块。

在现金流下行环境中,成长板块折现率 beta 显著高于周期下游板块,因此成长板块应当在现金流下行,折现率下行时进行配置。而周期下游适宜在现金流下行,折现率上行环境中配置,消费板块折现率居中,在折现率上行下行中均有配置价值。

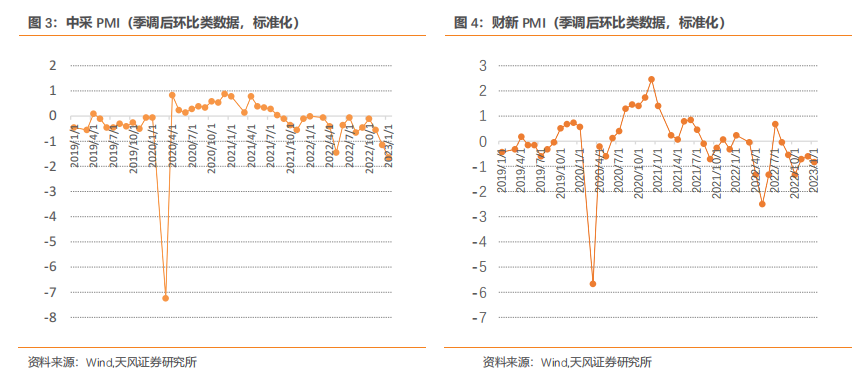

现金流方面我们构建了天风制造业活动指数同比指标作为代理变量,构建方法如下。

围绕制造业活动的指数主要分为三类:1)制造业景气度调查:通过采购经理的预期来反映制造业情况,我们选取国内最权威的两大景气度指数:中采PMI和财新PMI;2)制造业行情反馈:我们选取了PPI、发电量和铁路货运量,其中PPI代表工业品价格与制造业息息相关,而发电量和铁路货运量也是克强指数的关键成分,能深刻反应工业的景气度水平 ;3)进出口环境:制造业产业链复杂,往往与贸易强相关,且各国工业景气度较为同步,我们选取了进口金额、工业企业出口交货值、美国ISM制造业协会PMI。

数据处理步骤如下:

1. PMI、财新PMI和美国制造业协会PMI指数已经是经过季调的环比类数据,我们不再进行加工;

2. 出于数据的可得性,从2010年1月份数据开始,滚动对过去7年的非季调类型指标进行季调,并与季调数据结合进行标准化处理,对标准化后的数据每月滚动进行PCA分解。

折现率方面,我们选择10年期中债国开债到期收益率叠加10年期美国国债收益率作为代理变量,指标最新走势如下:

根据最新数据,天风制造业活动指数同比下行,现金流下行,折现率下行,模型建议2月配置周期下游、消费板块。

根据对应时期的板块轮动结果,我们构建以下回测框架:

回测时间:2010年1月至今;

基准指数:沪深300指数;

调仓周期:月度调仓;

调仓规则:每月末根据板块轮动结果按基准权益指数权重等比例放大持有相应板块;

交易成本:双边0.3%(买0.1%,卖0.2%)

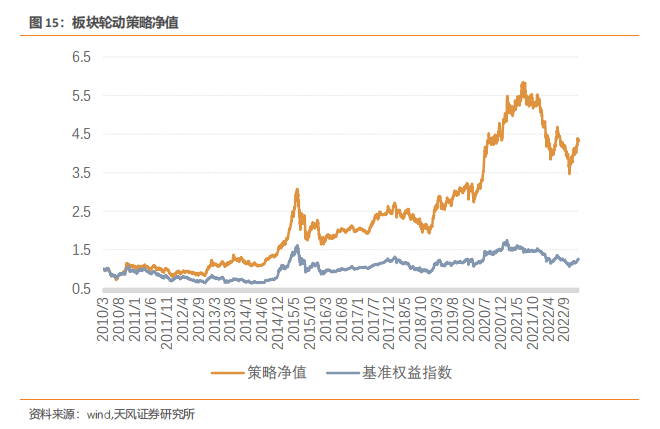

根据下表可以看到,策略历史表现优异,2010年至今大部分完整年度相对沪深300指数超额收益为正,仅2014年以及2022年初至今超额收益为负。2013、2015、2019以及2021年策略相对沪深300指数超额收益均达到20%以上。策略总体历史年化收益12.01%、相对基准超额10.26%。

今年以来策略绝对收益为6.62%,相对基准超额-0.74%。

关注我们

风险提示:经济环境及政策变化导致模型失效,统计规律稳定性波动带来模型收益变化

证券研究报告

《板块配置月报:现金流下行,折现率下行,2月建议配置成长、消费板块》

对外发布时间

2023年2月2日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴先兴 SAC 执业证书编号:S1110516120001

王喆 SAC 执业证书编号:S1110520060005

点击“赞”或“在看”,及时获取最新推送

本篇文章来源于微信公众号: 量化先行者