改革持续深化,关注北交所战略配置机会——工银北证50成份指数基金投资价值分析

导读

1.关注北交所的战略配置机会:

股票性价比高,迎来配置良机:截至10月31日,股债性价比指标在99.4%分位点,处于历史相对较高的位置,表明股票具有较高配置价值,上行空间较大。

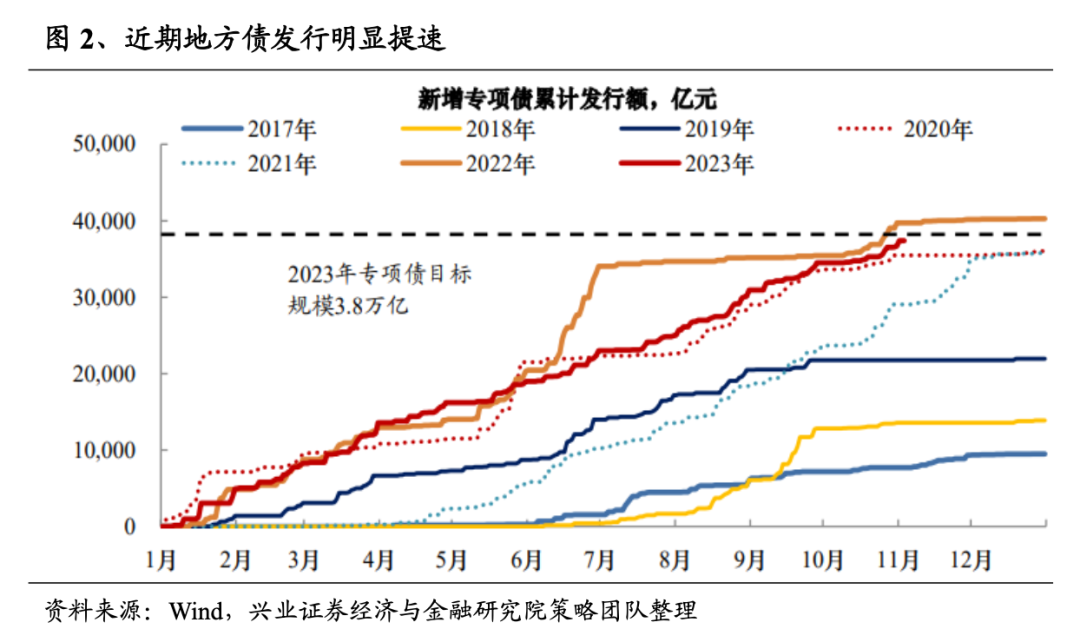

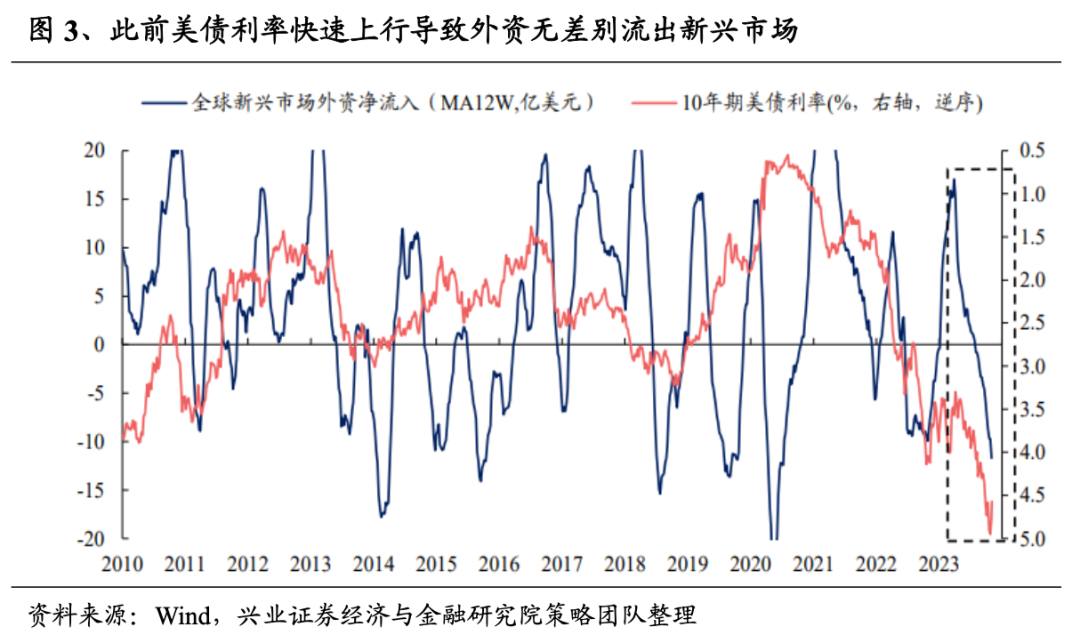

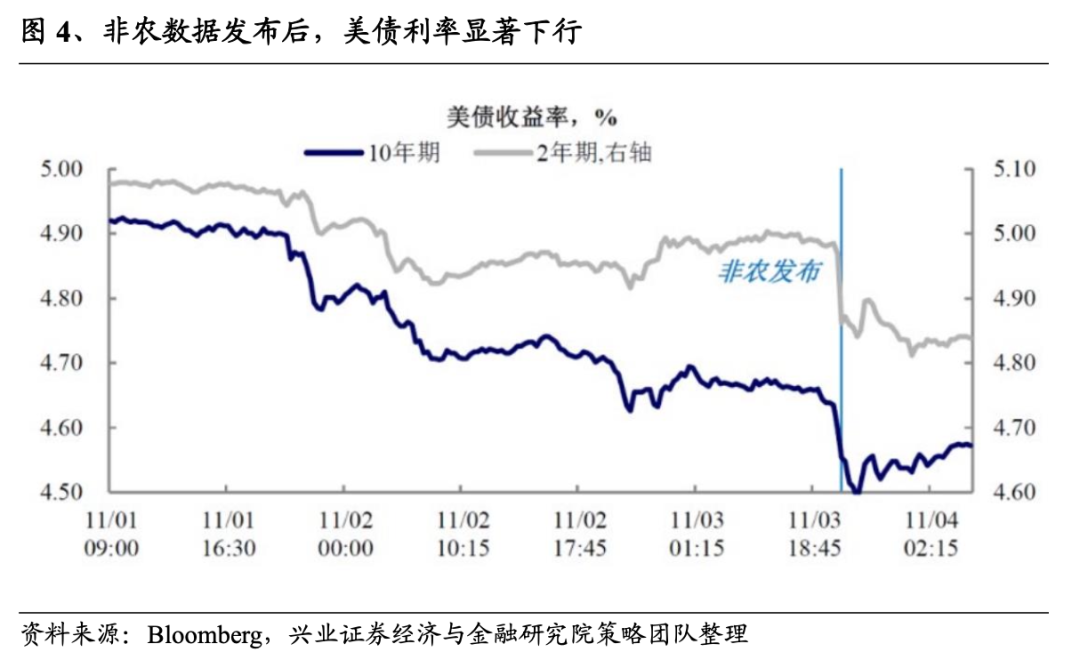

内部资金面呵护叠加外部环境企稳,不利因素逐渐扫除:内部方面,近期央行持续发力呵护资金面,流动性充裕,同时,财政政策上,政府增发万亿国债;外部方面,通胀预期回落+就业数据降温+美联储表态偏鸽之下,美债利率已显著下行,外资流出压力已经在逐步缓解;此外,近期中美互动频繁,也将提振外资风险偏好。

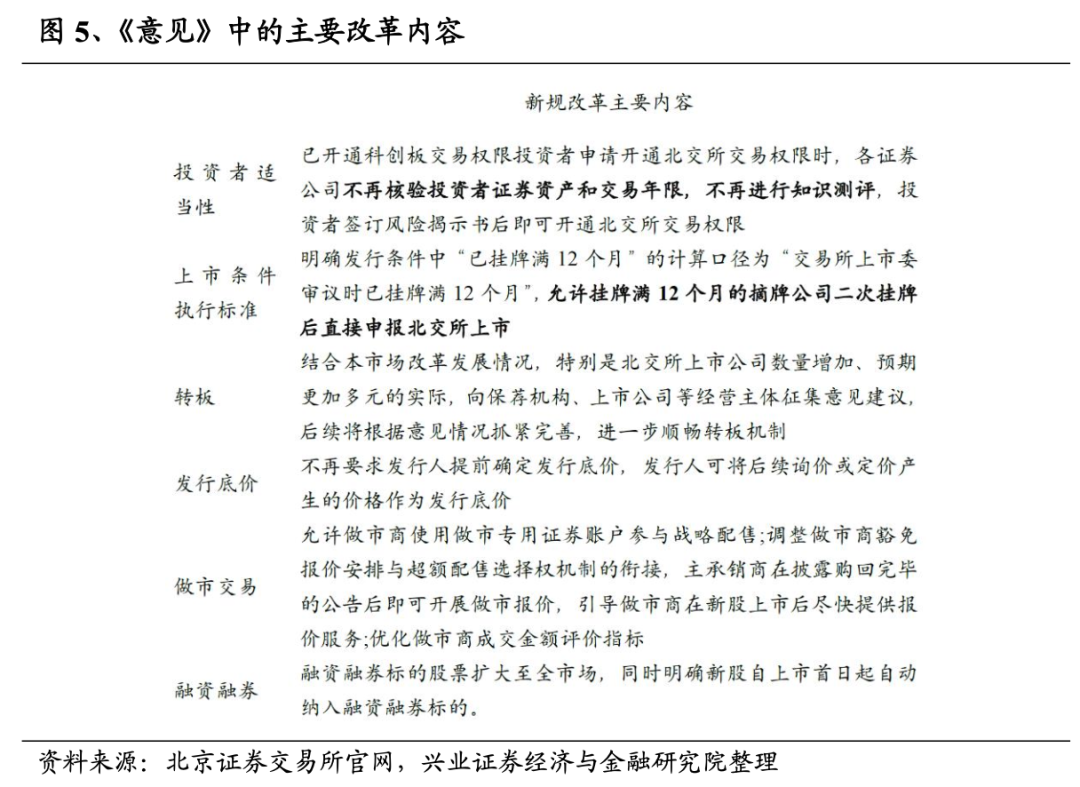

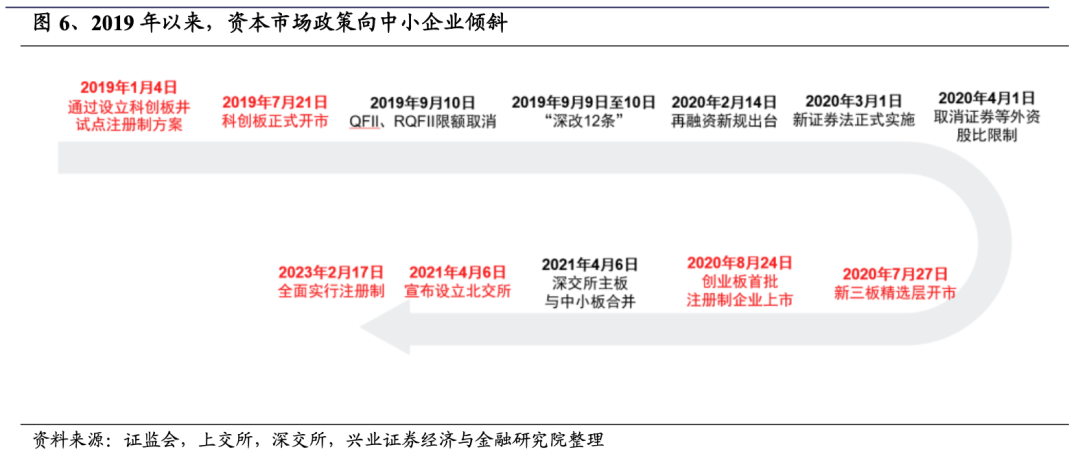

《关于高质量建设北京证券交易所的意见》发布,推动北交所行稳致远:《意见》从IPO、中介机构和两融等业务领域作出进一步规范,有助于北交所成为创新型中小企业发展的一片沃土;此外,11月18日,中证指数公司和深圳证券信息有限公司发布公告,宣布将北交所证券纳入中证指数、国证指数的相关安排。

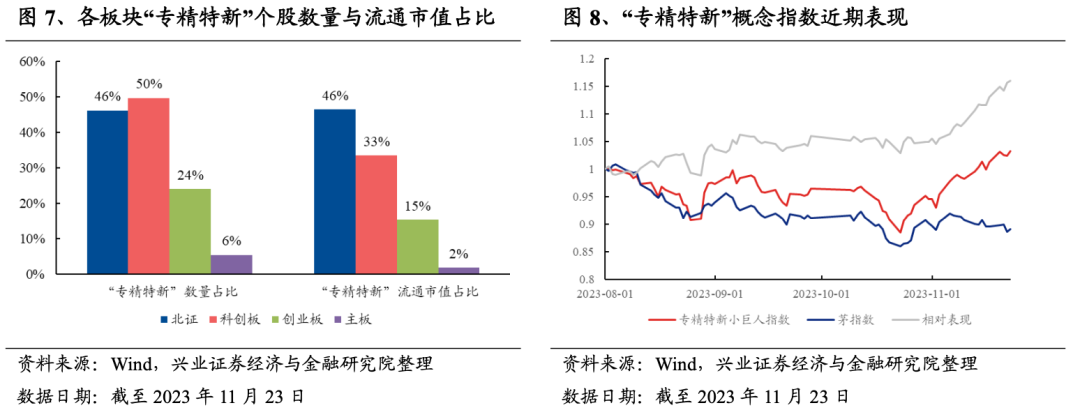

北交所“专精特新”公司云集,创新能力持续加持:在经济结构面临转型升级、发展“硬科技”的时代背景下,专精特新是未来结构性行情下超额收益的重要来源,成为增量资金最为关注的投资主线之一;而北交所是“专精特新”股票的聚集地,“专精特新”企业流通市值占北交所总流通市值的46%,位列各板块第一。

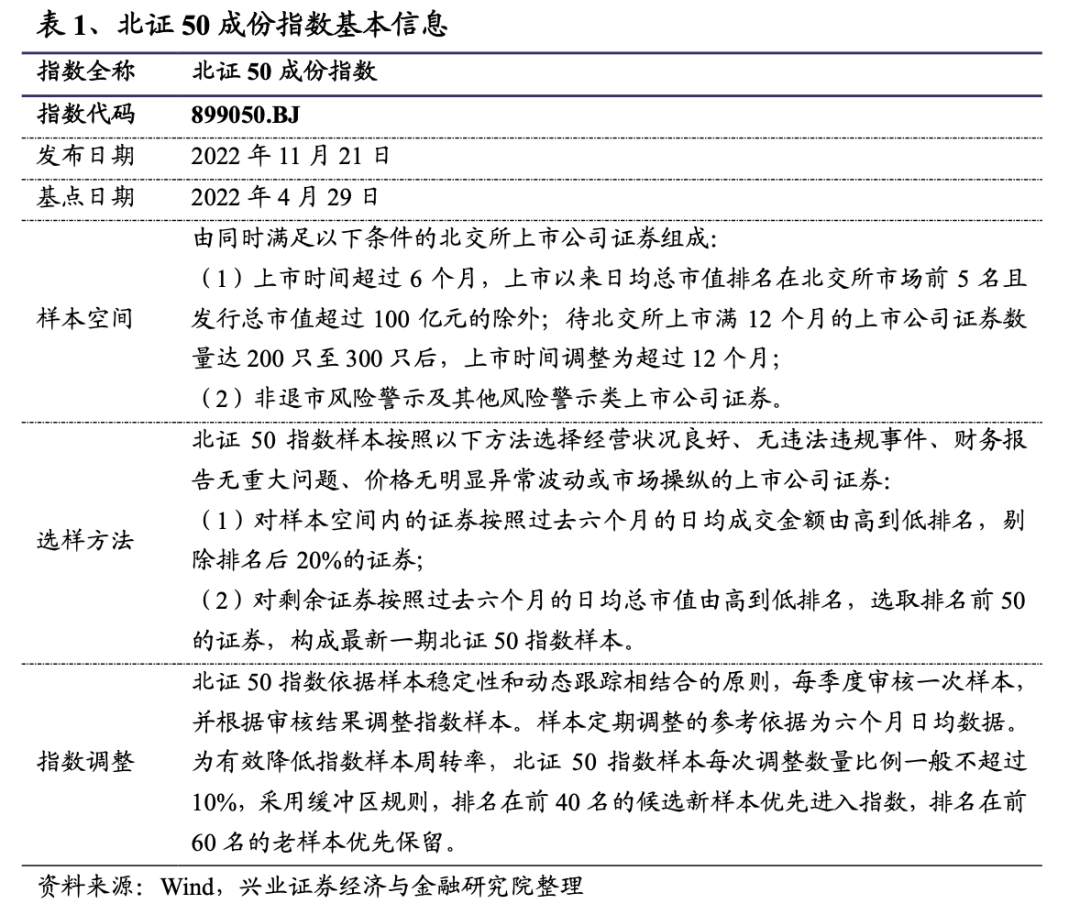

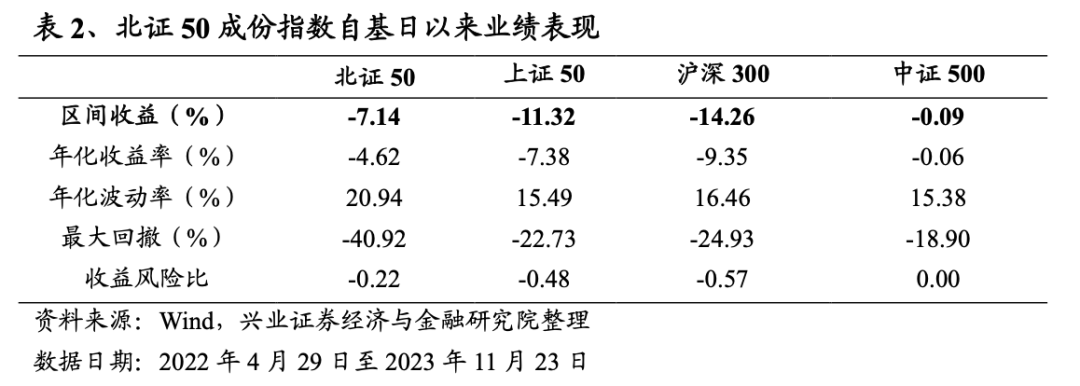

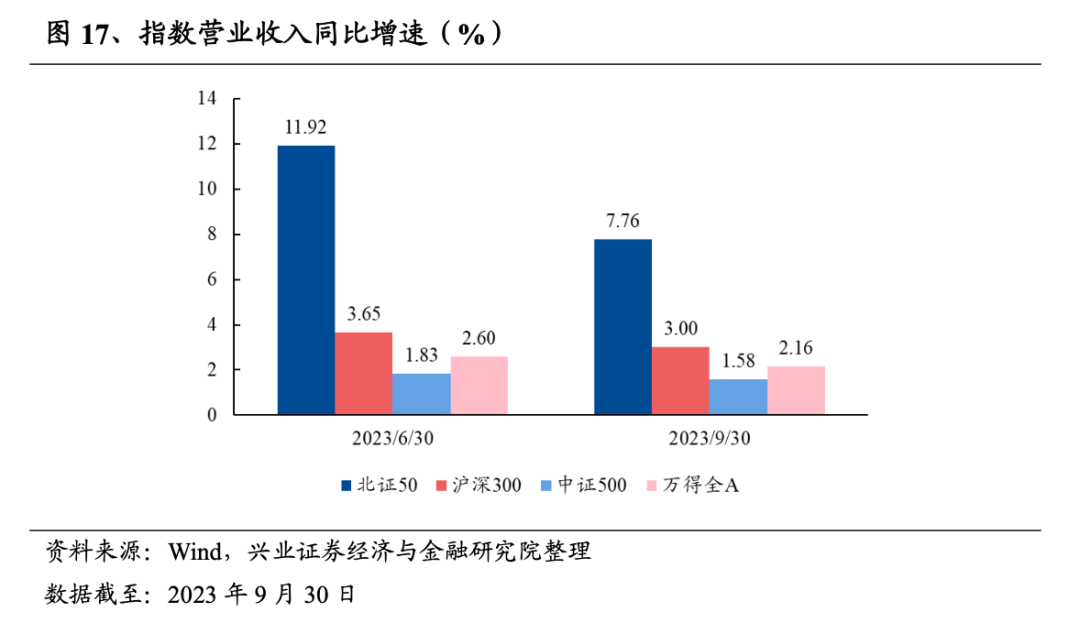

2.北证50成份指数(899050.BJ)发布于2022年11月21日,旨在反映北交所内规模大且流动性好的上市公司整体表现。

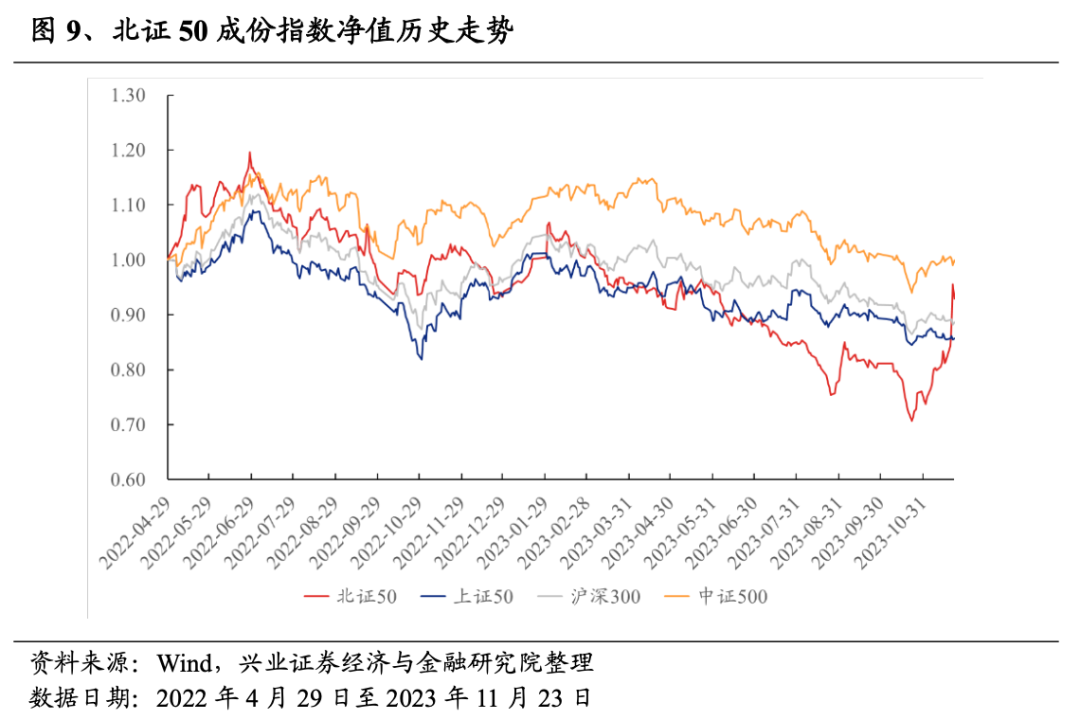

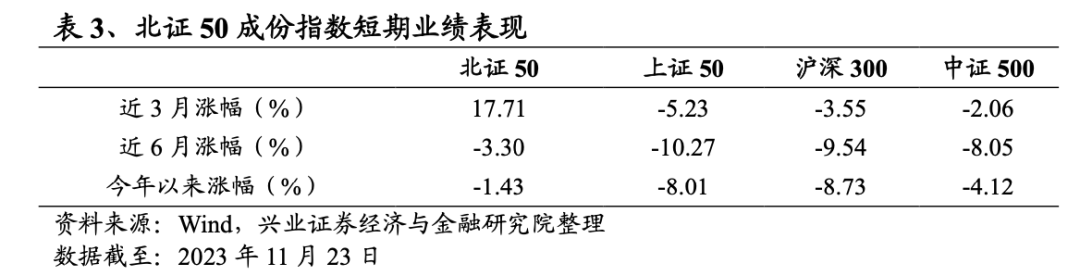

指数表现:长短期业绩优异,且具备较高弹性。北证50成份指数近3月涨幅、近6月涨幅以及今年以来涨幅均显著高于上证50、沪深300及中证500。

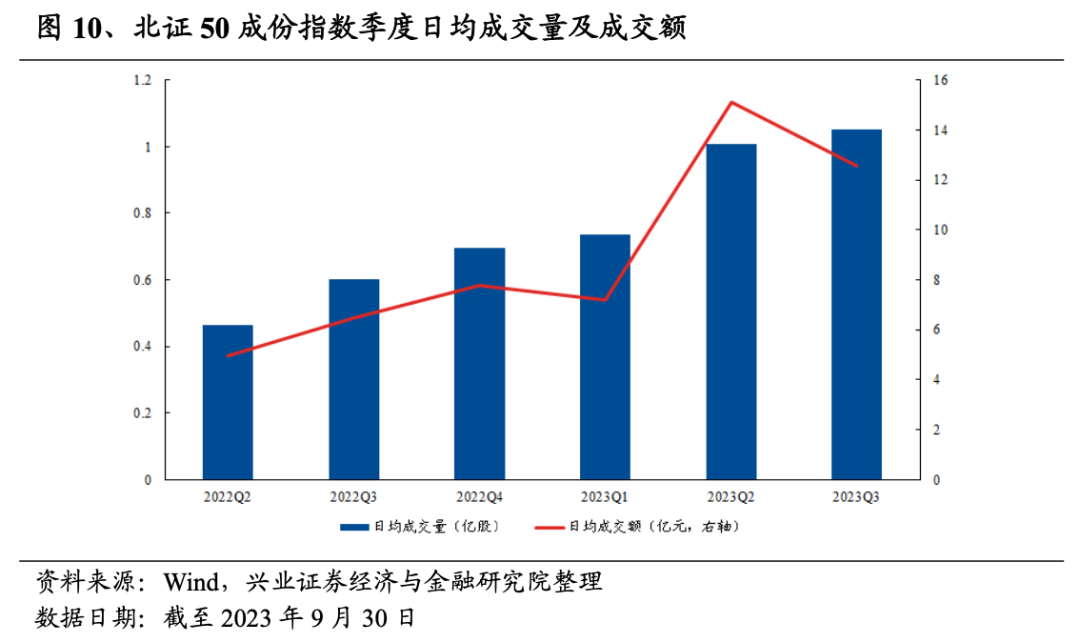

指数流动性:2023Q3指数季度日均成交额为13亿元,季度日均成交量为1亿股,季度日均成交额及成交量较指数发布以来均有较大的增长。

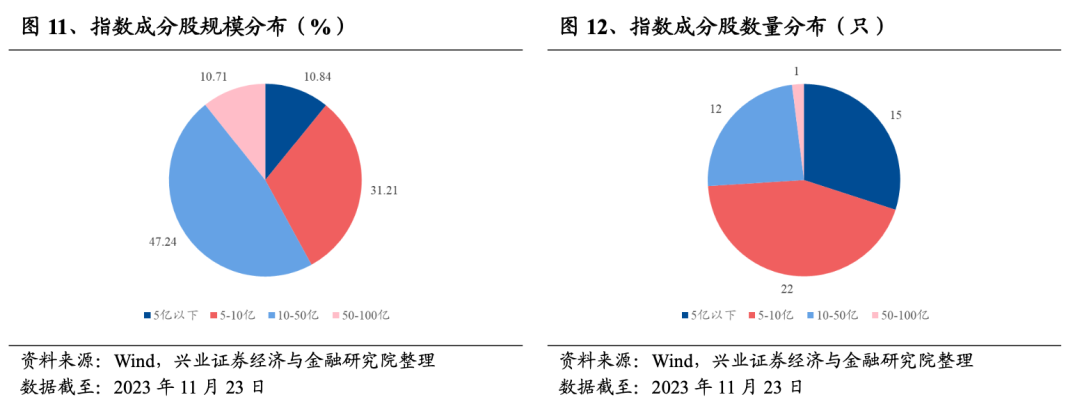

市值分布:聚焦小微盘风格。

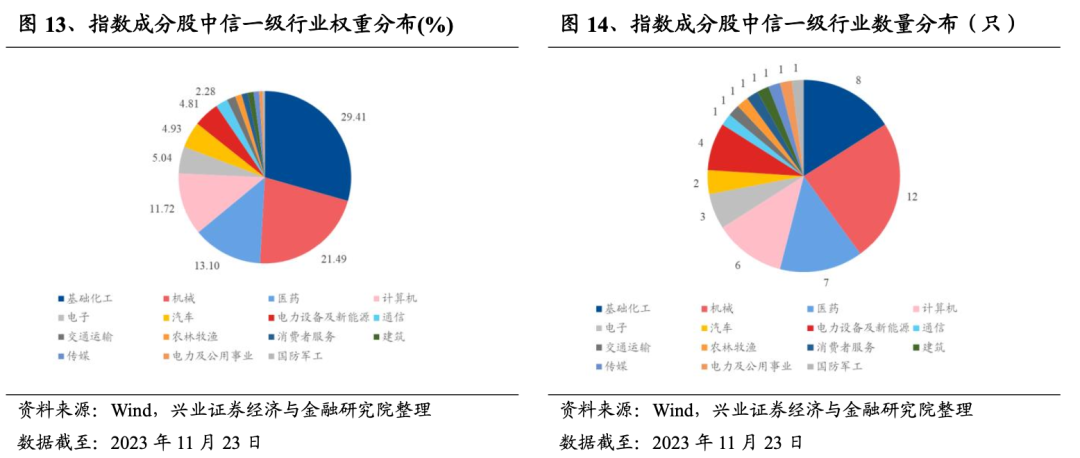

行业分布:基础化工及机械权重占比较高,分别为29%及21%。

估值水平:指数市净率(PB)位于历史中等偏低位置,具备配置价值。

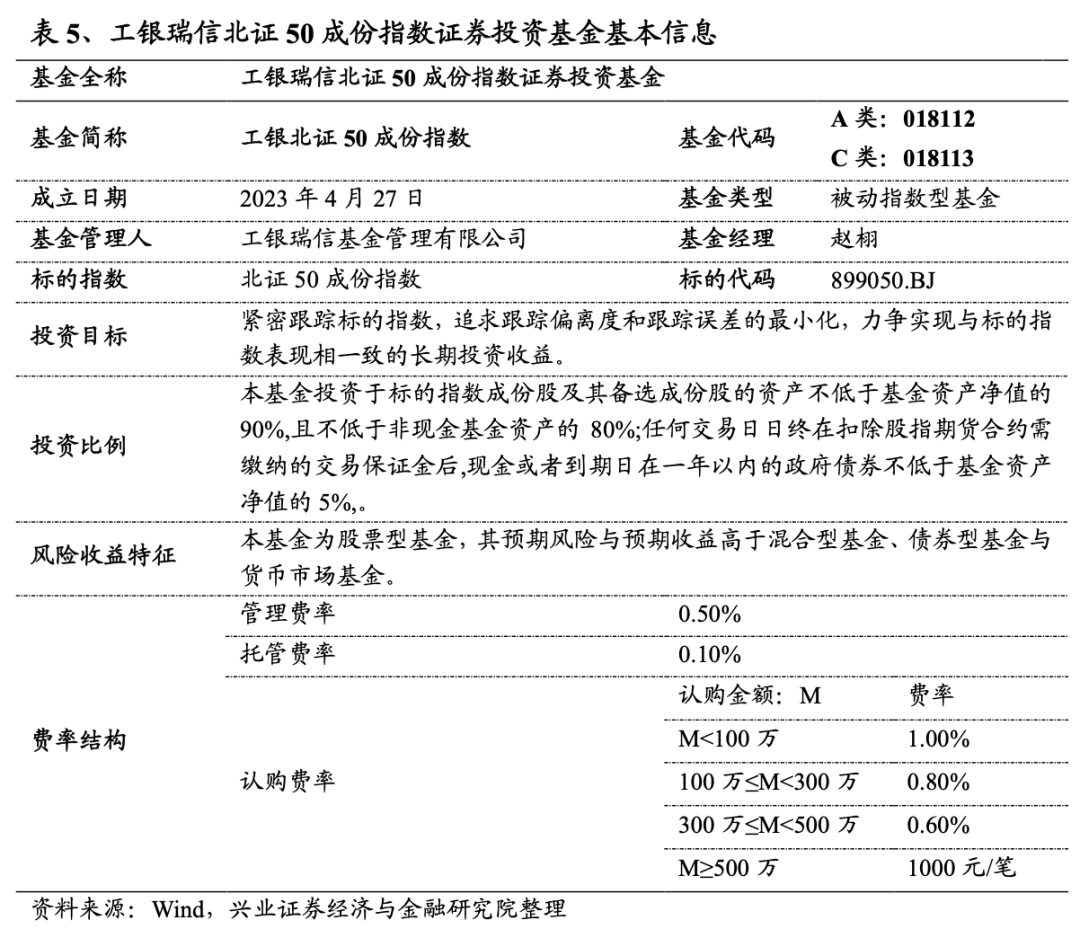

3.工银北证50成份指数基金(A类:018112;C类:018113)跟踪北证 50成份指数,于2023年4月27日成立,为投资者提供了一键布局北交所的便捷工具。

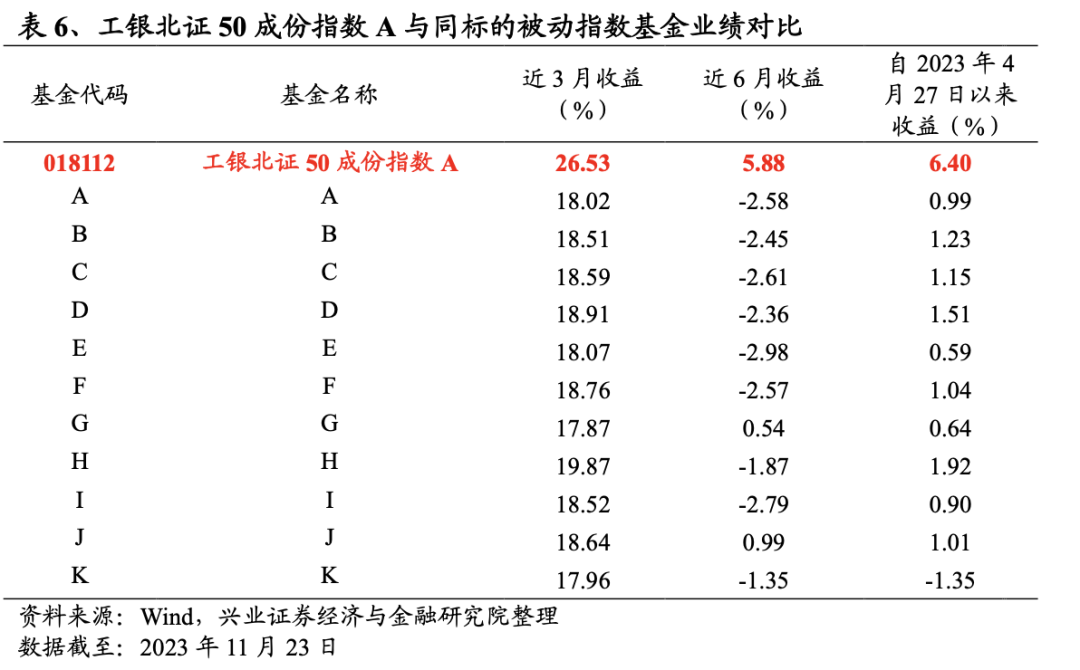

工银北证50成份指数A历史业绩优异,成立以来和近三月收益在同标的被动指数基金中均排名第一。

风险提示:本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

1、关注北交所的战略配置机会

1.1

股票性价比高,迎来配置良机

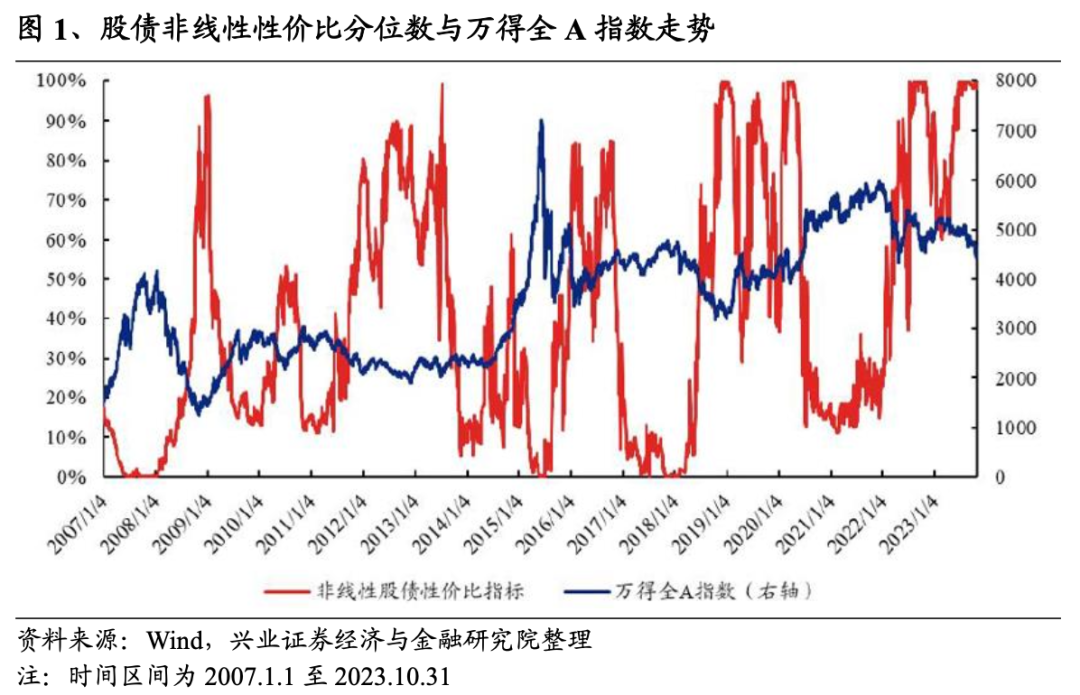

从股债性价比指标看,当前股票具备较高配置价值。我们在报告《基于非线性性价比的股债轮动组合》中比较了多种计算股债相对性价比的指标,最终发现基于宽基指数股息率与长端国债到期收益率的指标对于股债未来相对收益预测力最高。

我们定义股票和债券的相对性价比为两者各自潜在收益水平的差值,分别用DIV和Y代表万得全A指数股息率和10年国债到期收益率,定义基于股息率的股债性价比指标为:

1.2

内部资金面呵护叠加

外部环境企稳,不利因素逐渐扫除

1.3

《关于高质量建设北京证券交易所的意见》

发布,推动北交所行稳致远

9月1日,证监会制定并发布《关于高质量建设北京证券交易所的意见》(以下简称“《意见》”),《意见》主要内容为“进一步推进北京证券交易所(以下简称“北交所”)稳定发展和改革创新,加快打造服务创新型中小企业‘主阵地’系统合力。”等,这是在北交所成功运行两年经验基础之上对新阶段发展的重要部署,是中国特色现代资本市场“1+N+X”政策框架的重要组成部分。《意见》共有19 条内容,被称之为“北交所深改19条”,涉及北交所投资者适当性、上市条件执行标准、转板、发行底价、做市交易、融资融券等多方面举措。主要举措列举如下:

北交所设立之初即瞄准“打造服务创新型中小企业主阵地”这个战略目标,是实施国家创新驱动发展战略、持续培育发展新动能的重要举措,是深化金融供给侧结构性改革、完善多层次资本市场体系的重要内容。

经过两年的建设发展,北交所已从平稳开市逐步迈向规模、功能双提升的关键时期。目前北交所包含各项基础制度的体系框架日臻完善,市场功能日益完善,已有的制度较为契合中小企业融资上市以及投资中小企业资金需求的特点,正实现当初的战略目标。

本次改革通过优化辅导备案要求、明确连续挂牌满12个月执行标准,且进一步优化转板制度,为中小企业提供多元上市路径将进一步畅通。由此可以推动北交所快速聚集一批能够支撑市场深度、体现自身竞争优势的优质企业;同时,进一步明确和夯实新三板的培育功能,推进新三板与区域性股权市场制度对接,激励券商等机构发展帮助中小企业发展的全产业链的服务。

整体来看,本次《意见》发布反映了这两年来北交所发展所取得的成就,并将进一步完善北交所的制度,从IPO、中介机构和两融等业务领域作出进一步明确规范,有助于北交所升级相关的功能,实现创设之初的战略目标,成为创新型中小企业发展的一片沃土。

随着《意见》的发布,北交所也发布了一系列落地举措:9月1日,北交所发布首批七项改革创新举措,在《意见》的基础上细化方案与落实措施;9月28日,北交所发布了《北京证券交易所上市公司持续监管指引第9号—募集资金管理》,旨在既强化募集资金全链条监管,又提升各经营主体操作便捷性;10月8日,北交所修订了《北京证券交易所上市公司持续监管指引第7号—转板》,进一步促进市场健康发展。

1.4

北交所“专精特新”公司云集,创新能力持续加持

2、北证50成份指数:长短期业绩优异,

兼具盈利性与成长

2.1

指数编制

北证50成份指数以2022年4月29日为基日,以1000点为基点,发布时间为2022年11月21日。

&nbs[文]p; &n[章]bsp;北证50成份指数具体选样方法如下:

选样空间:

&nbs[来]p; &n[自]bsp;由同时满足以下条件的北交所上市公司证[1]券组成:

&nbs[7]p; &n[量]bsp;(1)上市时间超过6个月,上市以来日[化]均总市值排名在北交所市场前5名且发行总市值超[ ]过100亿元的除外;待北交所上市满12个月的[ ]上市公司证券数量达200只至300只后,上市[ ]时间调整为超过12个月;

&nbs[1]p; &n[7]bsp;(2)非退市风险警示及其他风险警示类[q]上市公司证券。

选样方法:

&nbs[u]p; &n[a]bsp;北证50指数样本按照以下方法选择经营[n]状况良好、无违法违规事件、财务报告无重大问题[t]、价格无明显异常波动或市场操纵的上市公司证券[.]:

&nbs[c]p; &n[o]bsp;(1)对样本空间内的证券按照过去六个[m]月的日均成交金额由高到低排名,剔除排名后20[文]%的证券;

&nbs[章]p; &n[来]bsp;(2)对对剩余证券按照过去六个月的日[自]均总市值由高到低排名,选取排名前50的证券,[1]构成最新一期北证50指数样本。

指数计算:

北证50成份指数计算公式为:

其中,调整市值=∑(证券价格×调整股本数×权重因子 )。

调整股本数的计算方法、除数修正法参见指数计算与维护细则。权重因子介于0 和1 之间,以使单个样本权重不超过10%,前五大样本权重合计不超过40%。

2.2

指数表现:长短期业绩优异,具备较高弹性

2.3

指数流动性:成交规模逐渐上升

2.4

市值分布:聚焦小微盘风格

2.5

行业分布:基础化工与机械占比较高

2.6

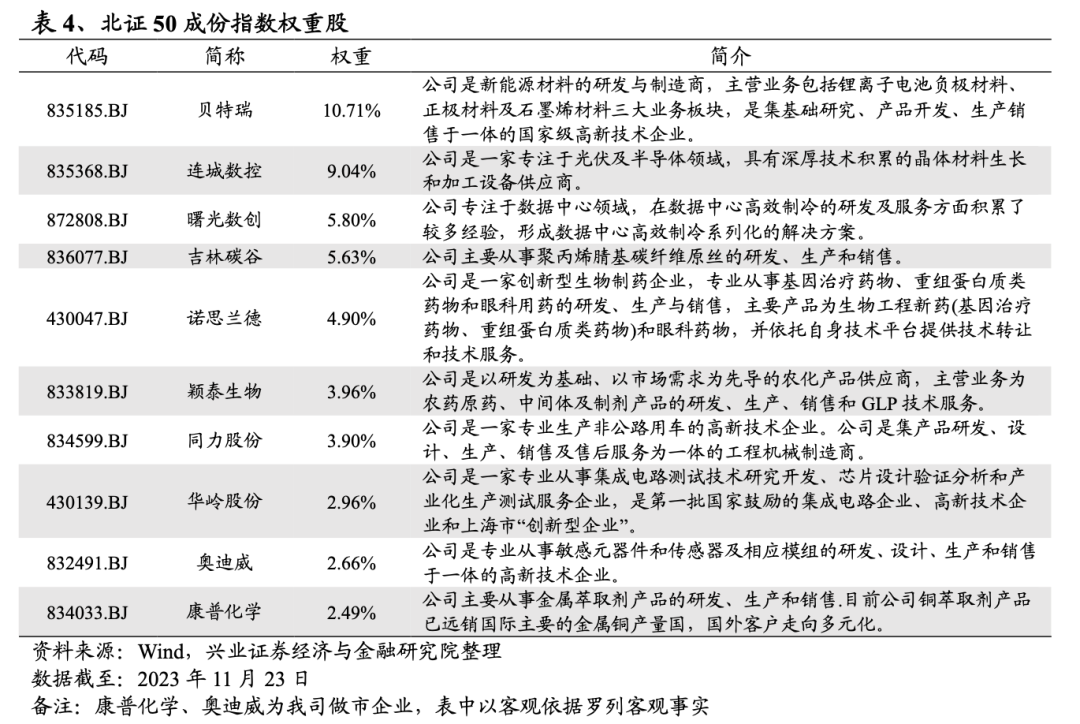

指数成分股:覆盖北交所龙头公司

2.7

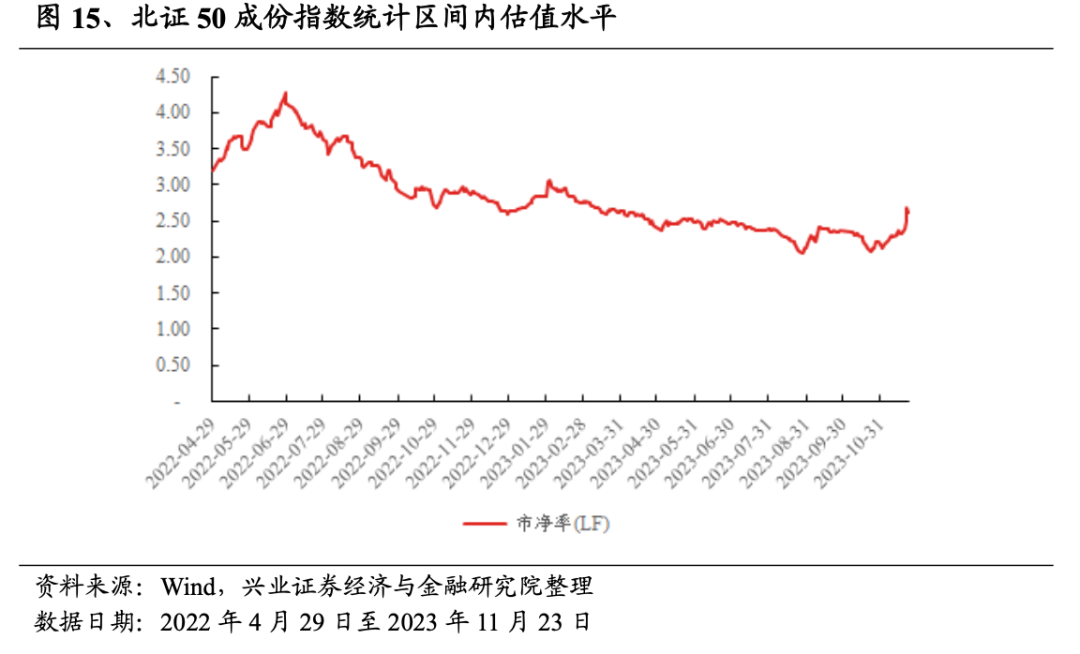

估值水平:指数市净率

位于历史中等偏低位置,具备配置价值

2.8

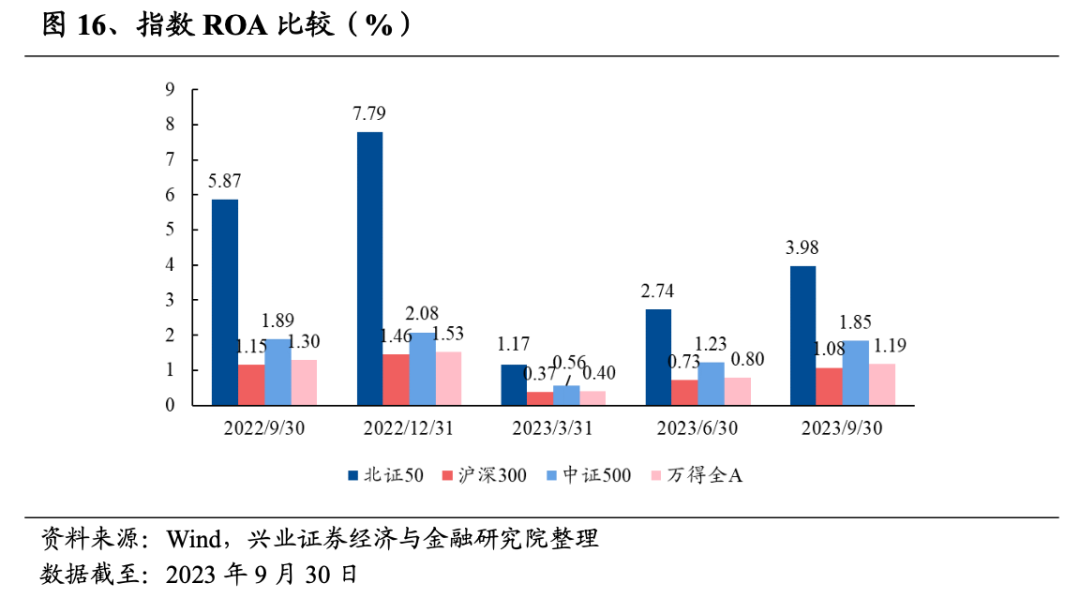

指数特征:盈利能力优秀,成长特性凸显

3、工银北证50成份指数基金(A类:018112;C类:018113):一键捕捉北交所的投资机会

3.1

产品介绍

3.2

产品表现:紧密跟踪目标指数,

历史业绩排名同类第一

基金历史业绩优异,在同类基金里排名第一。当前市场共有12只基金(仅统计初始基金)跟踪北证50成份指数。工银北证50成份指数A近3个月收益、近6个月收益及成立以来的收益均显著高于同标的基金,历史业绩表现优异。

3.3

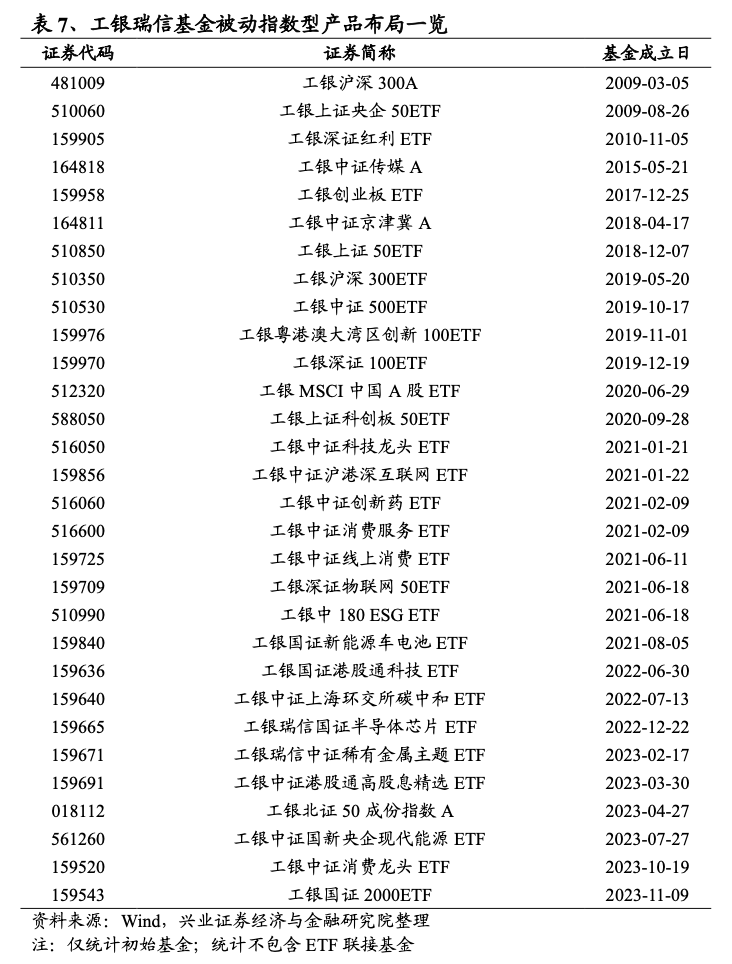

基金公司:被动指数产品线丰富

3.4

基金经理:指数产品管理经验丰富

风险提示:本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《改革持续深化,关注北交所战略[7]配置机会——工银北证50成份指数基金投资价值[量]分析》

对外发布时间:2023年11月25日

报告发布机构:兴业证券股份有限公司(已获中国[化]证监会许可的证券投资咨询业务资格)

----------------------[ ]----------------

分析师:郑兆磊

SAC执业证书编号:S01905200800[ ]06

E-mail: [email protected].[ ]cn

分析师:薛令轩

SAC执业证书编号:S01905230900[1]01

E-mail: [email protected][7]n

----------------------[q]----------------

更多量化最新资讯和研究成果,欢迎关注我们的微信公众平台(微信号:XYQuantResearch)!

自媒体信息披露与重要声明

本篇文章来源于微信公众号: XYQuantResearch