招商定量 | 股性转债不确定性仍较强,机构风险偏好继续下降

2022.5.31 - 2023.6.30

『市场趋势定量跟踪』

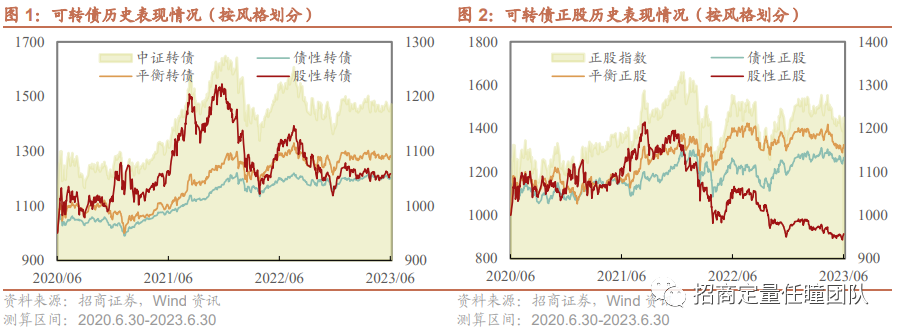

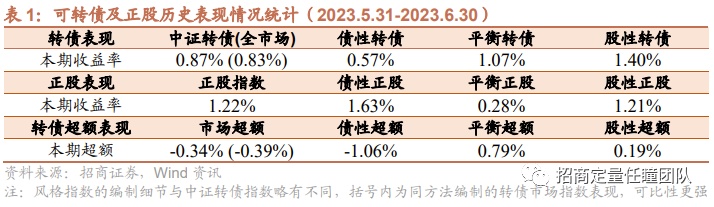

市场表现回顾:回顾6月,可转债市场整体的已实现收益率为0.87%,其中平价端的正股指数涨幅约为1.22%。分风格看,股性、平衡和债性转债分别上涨0.57%、1.07%和1.40%,超额收益分别为0.19%、0.79%和-1.06%。其中债性转债的已实现收益BETA仅为35%,一方面受到了低DELTA影响,另一方面也受到一定的溢价率压制。

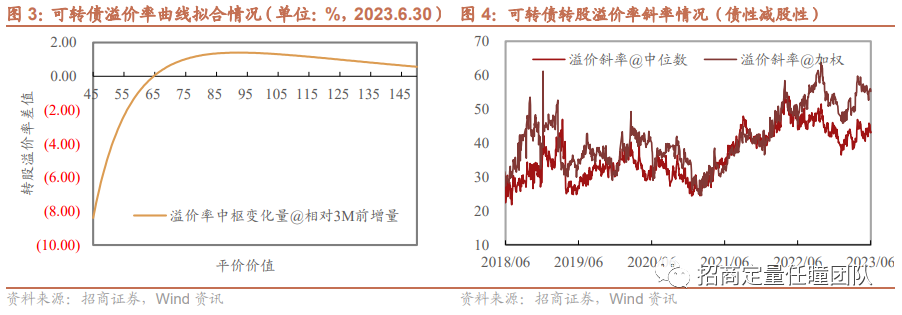

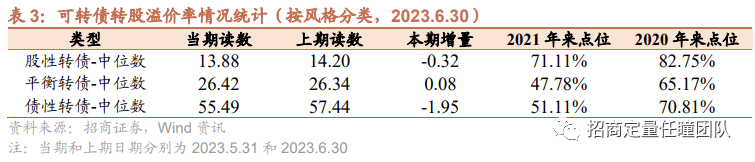

从转股溢价率看,债性转债溢价率中枢走低。最近一个月债性、平衡和股性转债的溢价率中位数分别下降1.95%、上升0.08%和下降0.32%。偏债端的转债估值水平调整至中性点位,偏股端的溢价率水平则仍然较高,达到历史70-80分位左右。

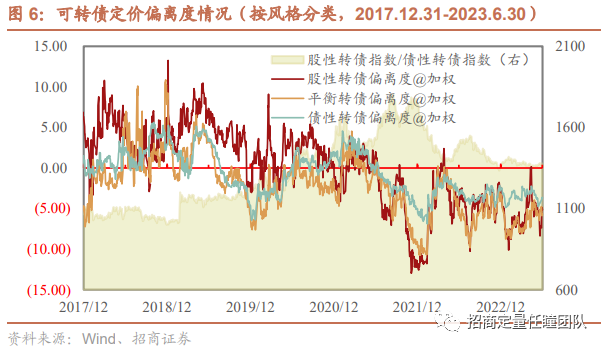

从衍生品定价角度看,转债期权价格仍然偏贵,结构上平衡转债收缩风险更高。目前转债市场的期权定价偏离度中位数为-8.59元、余额加权值为-4.42元,分别较5月末继续下降0.67元和0.65元。目前各风格转债的定价偏差在结构上逐渐均衡化,但整体点位仍都偏高,其中平衡转债的定价误差更大。

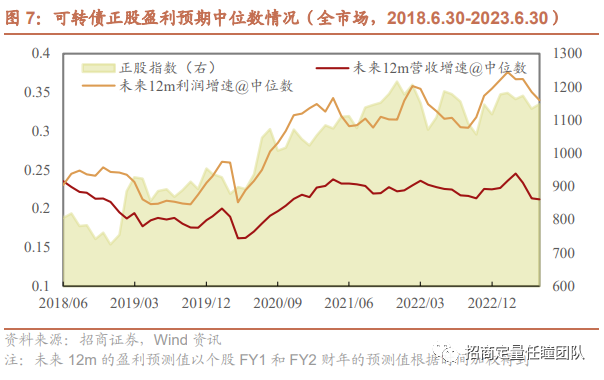

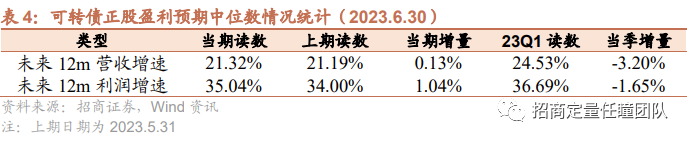

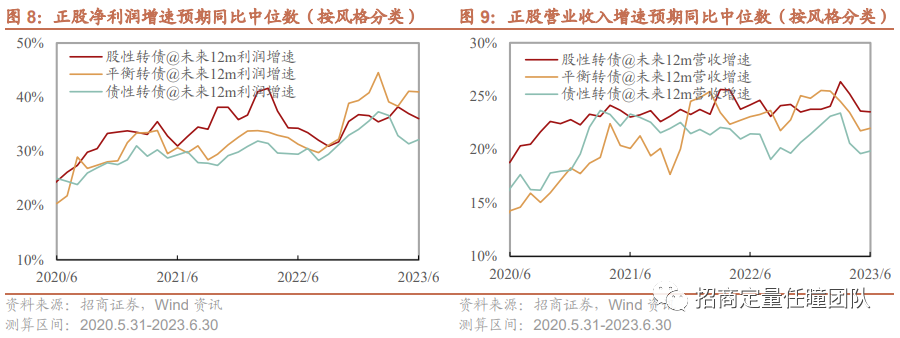

从分析师情绪看,正股盈利预期下行斜率放缓。全市场转债对应正股的分析师一致预测未来12个月的营收增速为21.18%、净利润增速为34%,相对上期分别下降0.13%和1.04%。今年一季度,转债正股的分析预期呈上升趋势,但随后自4月起逐步回落,分析师对正股侧的平价表现预测趋于谨慎,但从斜率看最近一个月整体预期的下行速度放缓。

转债基金的持仓DELTA下降。以回归模型动态跟踪转债基金持仓的风格占比情况,并计算加权DELTA值。全市场转债基金的平均DELTA值为66%,股性转债的贡献明显降低,相对5月末的71%继续下降约6%。自2023年年初以来,机构投资者的整体风险偏好持续减弱,转债持仓同正股端的关联性逐步下降,更强调安全性。

『策略组合表现』

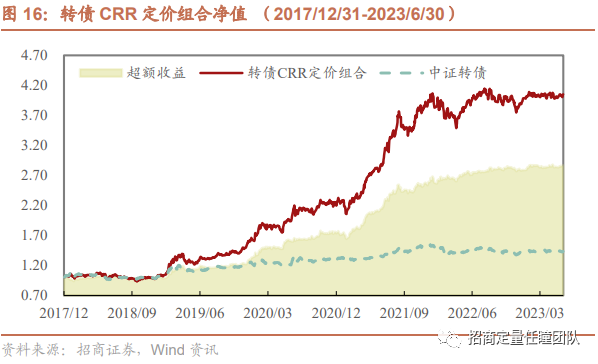

转债CRR定价组合:6月收益率为1.57%,2017年起的长期年化收益率为28.94%、最大回撤为14.24%、收益回撤比为2.03,月度胜率为63.64%。

转债低估值动量组合:6月收益率为1.79%,2017年起的长期年化收益率为24.25%、最大回撤为17.29%、收益回撤比为1.4,月度胜率为60.61%。

可转债市场趋势观察

1.1. 可转债市场表现回顾

回顾六月,可转债市场整体的已实现收益率为0.87%,其中平价端的正股指数涨幅约为1.22%。考虑到转债的收益风险特征随平价水平的变化而变化,我们以平价90和110为分界,将可转债划分为股性、平衡和债性3种风格,以便进一步观察。从我们编制的转债风格指数历史表现看,过去近1个月的回看期内,股性、平衡和债性转债分别上涨0.57%、1.07%和1.40%。从超额收益角度看,转债市场的整体表现略弱于正股,3种细分风格下,转债相对正股的超额收益分别为债性-1.06%、平衡0.79%和股性0.19%。综合来说,本期所有风格转债对应的正股均录得正收益,但债性转债的已实现收益BETA仅为35%,一方面受到了低DELTA影响,另一方面也受到了一定的溢价率压制。

从当前转债市场的绝对价格水平看,3种风格的转债价格中位数分别为股性148.17元、平衡124.97元和债性114.24元,全市场价格中位数为119.29元。本期股性转债的价格中位数提升2.5元,分位数水平目前处于2021和2020年以来的30分位左右。从结构上来看,随着近期权益市场表现的震荡走弱,目前股性转债的绝对价格来到中性偏低水平,平衡转债价格水平中性偏高,债性转债的价格水平则相对适中。

1.2. 可转债估值与定价

从过去市场的转股溢价率变化看,债性转债溢价率中枢走低。我通过幂函数模型,对横截面转债的平价价值和转股溢价率进行拟合,并观察前后两个报告期内,可转债在各个平价下的转股溢价率中枢的变化情况。从测算结果看,相对3个月前而言,目前偏股和平衡端转债的溢价率中枢有小幅提升,而偏债端的溢价率中枢大幅度度下降。

而单看本次报告期,最近一个月债性、平衡和股性转债的溢价率中位数分别下降1.95%、上升0.08%和下降0.32%,目前偏债端的转债估值水平调整至中性点位,偏股端的溢价率水平则仍然较高,达到历史70-80分位左右,结构上看偏债侧的转债占据一定的比较优势。

从衍生品定价角度看,转债市场定价误差仍然偏高,结构上平衡转债收缩风险更高。我们以CRR二叉树定价模型,计算全市场可转债的理论定价值,由于二叉树模型考虑了转债的内嵌条款、信用利差等因素,因此在定价准确度上较BSM等传统方式而言精度更高。定义可转债的定价偏离度为转债CRR定价减转债市价,当偏离度越高,则说明可转债当前的市场价格越便宜。而从历史经验看,在市场定价偏离度负向程度较深时,往往将伴随有明显的市场回撤。截至本期,转债市场的整体定价偏离度中位数为-8.59元、余额加权值为-4.42元,分别较5月末继续下降0.67元和0.65元。而当前市场较高的定价偏离幅度说明转债整体的期权价格偏贵,建议适当警惕定价误差修复调整的风险。

细分到风格层面看,目前股性、平衡和债性转债的定价偏离度中位数分别为-8.23元、-10.28元和-8.05元、偏离度余额加权值为-5.15元、-5.66元和-3.71元。3月末时,我们曾在报告中强调,从结构上看,股性转债相对债性转债而言具有更高的定价偏离水平,其相对配置价值有所降低,而市场进入二季度以来,股性转债减债性转债的相对净值走势也持续走弱。目前,各风格转债的定价偏差在结构上逐渐均衡化,但点位仍都偏高,其中平衡转债的定价误差最大。

分析师情绪看,转债正股的盈利预期下行斜率放缓。我们对分析师对当前财年和次一财年的预期数据进行处理,通过时间加权的方式合成未来12个月的预期增速,使数据本身更具有连贯性。从测算数据看,目前全市场转债对应正股的分析师一致预测营收增速为21.18%、净利润增速为34%,相对上期分别下降0.13%和1.04%。今年一季度,转债正股的分析预期呈上升趋势,但随后自4月起逐步回落,分析师对正股侧的平价表现预测趋于谨慎,但从斜率看最近一个月整体预期的下行速度放缓。

分风格来看,股性、平衡和债性风格的转债当前的未来12个月营收增速预期分别为23.53%、22%、19.86%,净利润增速预期分别为36.03%、40.99%、32.16%。可以看到尤其是营收增速在3种风格下的正股都出现了一定的企稳迹象。

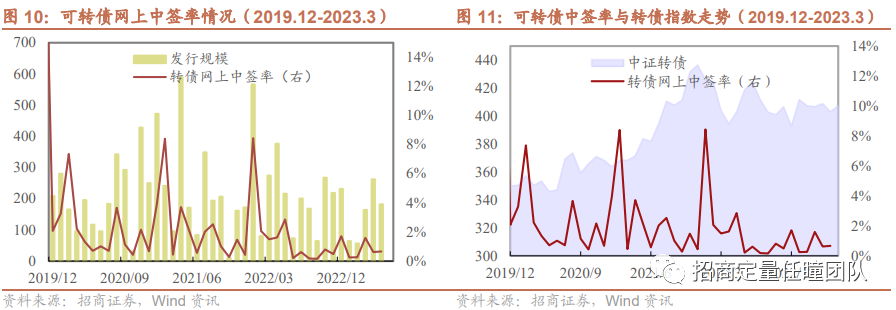

从转债中签率看,转债市场需求仍比较稳定。2023年6月暂无公募转债上市,而5月的可转债发行规模为182.2亿元,网上中签率为0.66%,持平4月的0.62%,较3月的1.6%有一定下降。自2023年以来,转债市场的月平均中签率为0.68%,市场资金对可转债的配置需求维持稳定。

总体来说,定量角度:短期来看,转债市场当前整体的期权价格仍然偏贵,对转债估值形成压制。风格层面,偏股类转债虽然受到平价持续下行的影响,绝对价格水平已经降至低位,但目前溢价率和定价偏离度仍然较高,正股盈利预期未完全修复,短期的投资胜率不确定性较大。对债性转债来说,估值类指标目前显示出一定的比较优势,结合宏观环境下的宽松重启预期,债性转债具有更高的相对配置价值,但近期伴随转债的大规模评级下调,对部分低信用资质个券的投资需警惕风险。

此外,从固收团队的定性角度(详见报告《新券定价的指引信号》):估值仍在高位,精选个券机会。上周权益市场调整的背景下,转债也有所调整、但估值并未跟随调整,当前估值仍处于23年以来的高点位置。策略方面,当前转债估值位置不低,短期不排除纯债的止盈需求会导致利率以较高的斜率上行,给转债估值带来压力,而短期权益表现较为弱势给转债估值进一步带来压力,当前部分兼具高价&高溢价特征的个券需要及时止盈;此外近期个券超预期的信用风险频发,叠加利率上行预期,偏债品种适当减配。

1.3. 市场隐含预期

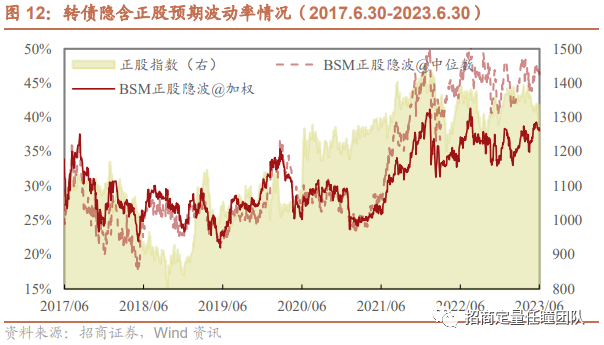

可转债市场隐含的正股波动预期仍较高。如果将可转债看作正股衍生品,则可以根据其市场价格,反向计算出转债市价内暗含的隐含波动率,以刻画投资者所交易出的正股市场(仅针对已发转债部分)的未来波动率预期,从而警示该部分正股的波动风险。我们以BSM模型进行逆算,得到全市场转债所对应全体正股的隐含波动率中位数和余额加权结果。从测算值看,目前本期的全市场正股隐波中位数录得45.68%、余额加权值为38.04%,相对5月末的45.05%和37.43%均提升约0.6%,分别处于历史1年内的47分位和83分位、3年内的80分位和91分位,正股市场的波动预期仍然较高。

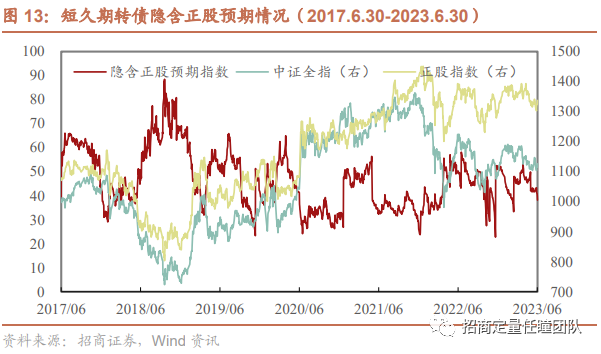

短久期券隐含的正股收益预期有所下降。由于短久期转债的价格受到公司长期基本面等因素的影响较小,因此转股溢价率可以被用来反映市场所交易出的短期正股市场预期表现。我们挑选市场中到期时间最短的1/3的转债,以距离到期日的倒数对转股溢价率进行加权,计算得到短久期转债的隐含正股预期指数。从指数近期的表现看,其读数自5月以来持续下降,读数从49.9下降至38.11,反映出投资者对正股市场的短期表现信心仍未修复。

1.4. 机构行为观测

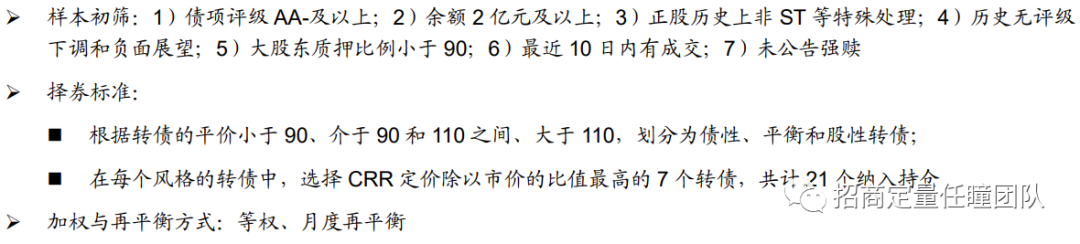

转债基金的持仓更注重安全性。我们将基金持仓中以可转债为主要配置标的的基金定义为转债基金,以回归模型,动态跟踪其可转债持仓的风格占比情况。随后,根据各风格指数的DELTA值,加权计算得到转债基金的DELTA估计值,用以跟踪基金持仓的风格变化、以及基金涨跌同正股市场的联动程度。从最新数据看,基金DELTA中股性转债部分的贡献有明显降低,目前全市场转债基金的平均DELTA值为66%,相对5月末的71%继续下降约6%,自2023年年初以来,机构投资者的整体风险偏好持续减弱,转债持仓同正股端的关联性逐步下降,更强调安全性。

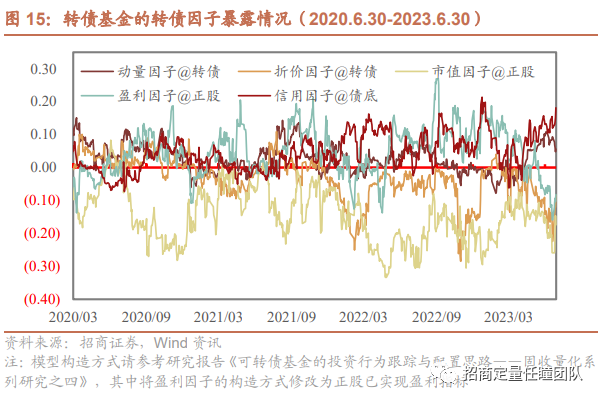

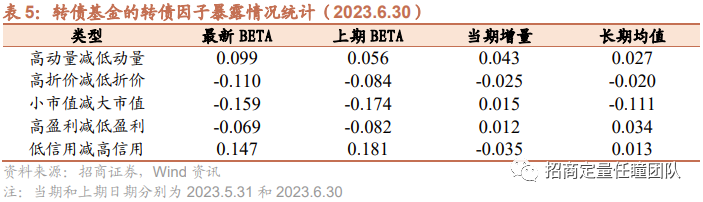

机构持券中盈利因子的暴露降低。我们以编制的各类转债多空因子作为解释变量,对转债基金的持仓风格进行拟合拆解,从测算结果看,机构长期看更青睐有着一定动量效应的、正股高盈利、大市值的转债。根据6月30日的测算数据显示,转债基金在盈利因子上的BETA暴露持续下降至-0.07,相对5月下行0.08,而在动量、信用因子上的暴露有不同程度的升高。

可转债策略组合推荐

2.1. 转债CRR定价组合

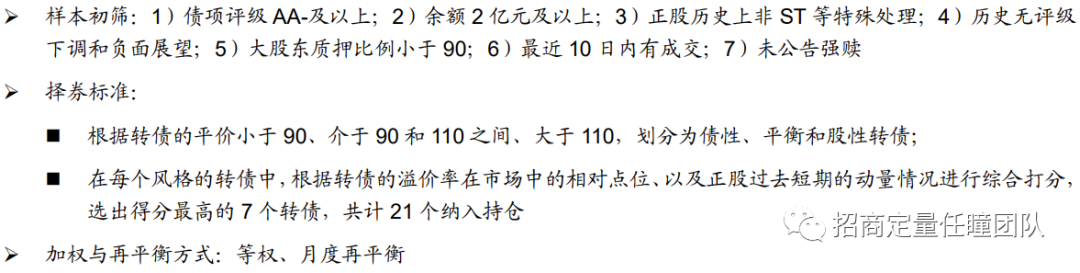

转债CRR定价组合的核心指标构造方法可以参考我们的研究报告《可转债定价与套利策略初探——固收量化系列研究之三》,组合择券方式为通过寻找当前市场价格相对CRR二叉树理论定价而言最低的一系列转债进行持有,具体测算框架如下:

我们对截面转债进行了多个维度的初筛,以确保标的的可投性。从理论上来说,CRR定价组合博弈的是可转债市场价格的定价误差回归的收益,与高频的交易环境更为适配。从月度再平衡下的测算结果看,策略组合的6月收益率为1.57%、本年收益率为6.15%,相对同期中证转债指数的6月超额收益为0.7%。组合自2017年起的长期年化收益率为28.94%、最大回撤为14.24%、收益回撤比为2.03、月度胜率为63.64%。

2.2. 转债低估值动量组合

转债低估值动量组合的构造原理可以参考我们的研究报告《也议转债估值——固收量化系列研究之二》,组合择券方式为通过寻找当前转股溢价率水平处于相对低位的、且正股具有一定上行趋势的一系列转债进行持有,具体测算框架如下:

转债低估值动量组合的阶段收益弹性可能高于转债CRR定价组合,但整体风险波动也更大。从月度再平衡下的测算结果看,低估值动量组合的6月收益率为1.79%、本年收益率为3.18%,相对同期中证转债指数的6月超额收益为0.87%。组合自2017年起的长期年化收益率为24.25%、最大回撤为17.29%、收益回撤比为1.4、月度胜率为60.61%。

重要申明

风险提示

本报告图表中列示的数据结果仅为对市场各资产历史表现的客观描述统计,不构成投资收益的保证或投资建议。

分析师承诺

负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

本报告分析师

任瞳 SAC职业证书编号:S1090519080004

王武蕾 SAC职业证书编号:S1090519080001

研究助理

免责申明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队