基于Alpha传导的行业轮动策略构建

导读

近年来行业轮动存在一些统一问题:1、轮动策略同质性较高,经常共同回撤;2、在快速切换行情中,轮动策略超额收益难以获取。本文构建了基于多关联关系的二级行业轮动策略,针对以上问题给出可行解决方案。

本文利用行业的产业链上下游、供应链供需、专利布局和分析师共同覆盖等信息刻画了行业之间的关联关系,并且根据动量溢出和景气度溢出效应构建行业轮动策略。以产业链数据为例,我们根据Granger因果检验发现存在上下游关系的行业之间确实存在价格传导效应,并且传导效率较高。

在快速轮动的市场中,动量溢出效应的超额收益被挤压,也是行业轮动普遍回撤的主要原因,我们认为此时投资者倾向于配置业绩预期显著改善的行业,但是在信息传播极快的市场中,我们发现配置预期业绩改善行业的上下游比直接配置其本身效果更好,因此本文试图使用产业链上下游景气度溢出代替动量溢出,解决了行情快速切换时策略表现不稳定的问题。

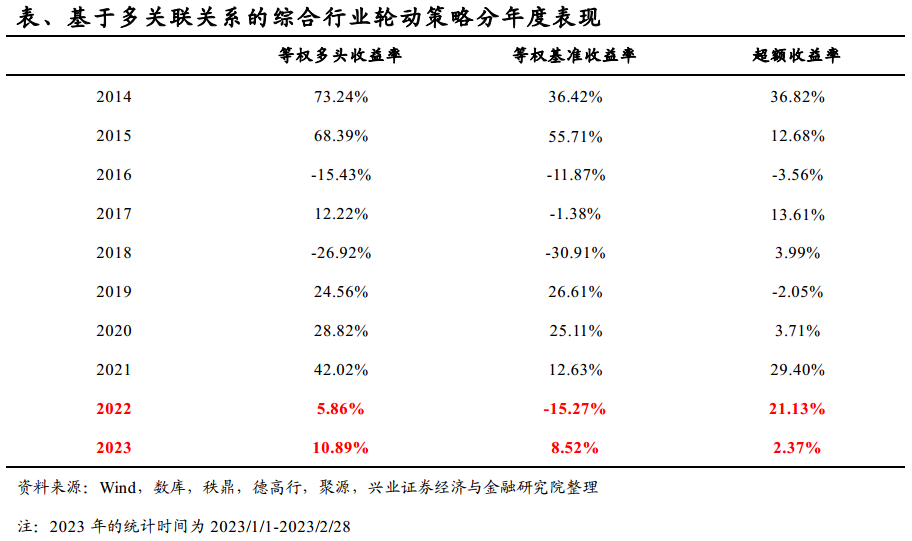

最终,本文结合动量溢出效应和景气度溢出效应构建多关联关系的行业轮动策略。在2013/12/31-2023/2/28期间,行业轮动策略等权多头的年化收益率为20.23%,收益波动比为0.73;等权基准的年化收益率为8.38%,收益波动比为0.35,多头相较于基准的年化超额收益率为11.16%,由于行业轮动加速带来的回撤问题得到了有效解决;进一步,本文还测算了不同回看窗口以及不同行业配置数量时策略的表现,效果依然稳定。

风险提示:报告结论是基于合理假设前提下结合历史数据推导得出,在市场环境转变时存在失效的风险。

1、从共同回撤到轮动速度加剧--行业轮动之殇

1.1

当前存在的问题

行业轮动作为获取超额收益的重要方式,市场关注度一直居高不下。兴证金工团队在该领域亦展开了深入研究,构建了样本内外效果俱佳的综合行业轮动模型,并在ETF上进行了落地(详细内容请参见《基于机构实时持仓分歧的行业轮动模型研究》、《基于盈余惊喜(基本面)、残差动量(技术面)、北向资金(资金流)的行业轮动模型》、《如何结合行业轮动的长短信号》、《行业轮动视角下的ETF配置研究》等)。

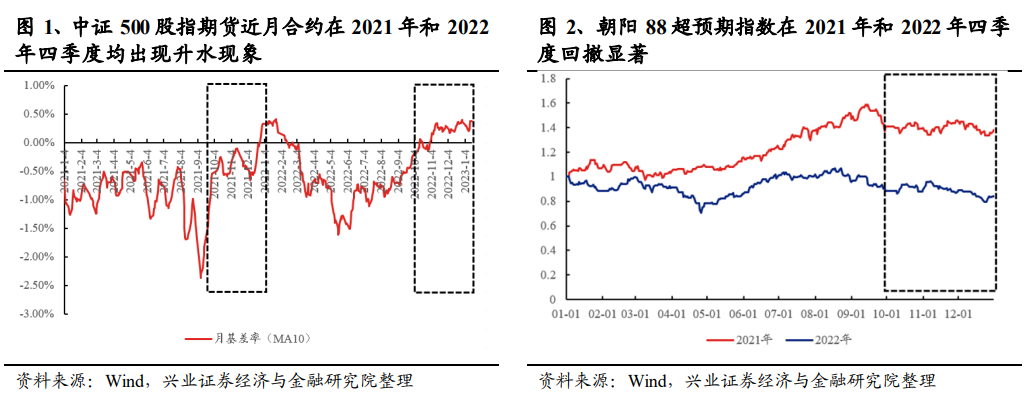

近期随着市场主要矛盾的不断切换,存量资金博弈现象显著,行业轮动速度加快,轮动的难度也随之加大。一方面,由于目前行业轮动策略的同质性较强,当市场风格和强势行业突然切换的时候,共同的回撤让投资者深受其害。以2021年和2022年的四季度为例,由于市场风格与行业的切换(2021年四季度是赛道股(如新能源)的显著回调,2022年四季度则是消费和金融风格的崛起)最终导致了市场微观结构和产品均出现了投资者意料之外的表现,其中很明显的特征是2021年和2022年四季度股指期货均有升水现象,如中证500股指期货;前三个季度表现好的包括行业轮动在内的量化策略在四季度纷纷回撤,如基于一致预期数据选股的朝阳88超预期指数。

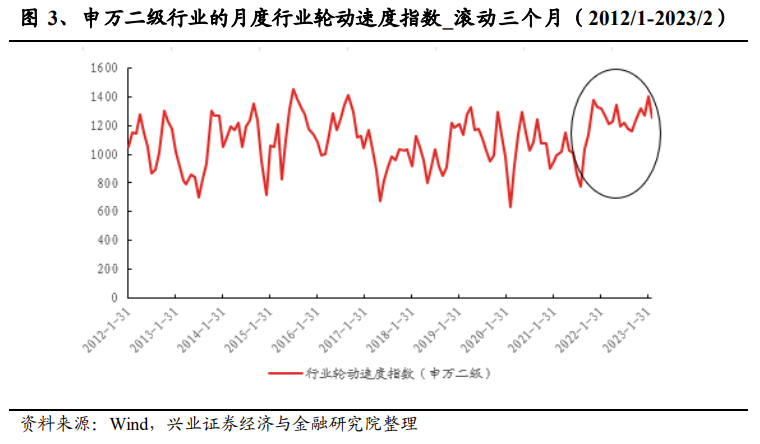

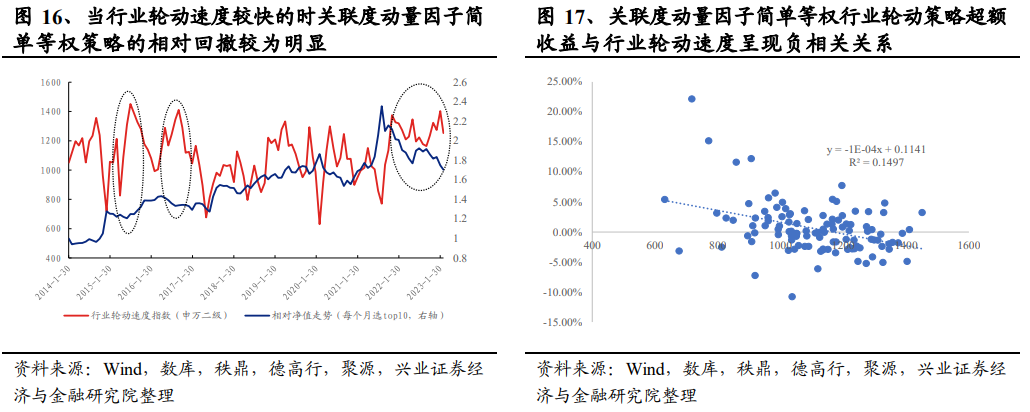

另一方面,市场轮动的速度持续提升使得行业轮动变成行业转动,在此背景下如何获取行业维度的alpha成为了悬而未决的难题。为了直观展示行业轮动的速度变化,我们基于申万二级行业指数(目前共计125个)构建了行业轮动速度指数。具体构建方法如下:以月为时间窗口,计算上个月排名前20名的行业在本月的排名位置,并计算这两个排名向量之差的分项绝对值之和,从而代表行业轮动速度。

当某一行业的排名从全部行业的前50%变化为后50%时,表明这个行业的行情持续性偏弱,若短期内大部分强势行业都存在这个问题即意味着市场的轮动速度过快。由于申万二级行业指数共计125个,我们不妨简单的理解,若上月涨跌幅排名前20的行业在本月全部掉到后50%,即行业排名平均变动大于等于60,那么行业轮动指数就在1200左右的水平。

下图展示了滚动3个月的申万二级行业轮动速度指数,不难看出从2012年以来行业轮动的速度整体处于波动中。但是从2021年四季度以来滚动3个月的申万二级行业轮动速度指数已经持续处于高位(等于或者超过1200的水平),截至2023年1月底,滚动三月的轮动指数为1252.67,处于2012年以来的97.76%分位点。

除此之外,行业轮动还有诸多亟待解决的问题:比如目前一级行业划分较粗犷,不能完全满足精细化投研需求等,我们希望能在本报告中对以上问题展开尝试和探索,为各位投资者提供一些研究思路。

1.2

我们的思考

所以整体而言,行业轮动的现状是:一方面已有的行业轮动模型同质性太强,另一方面行业轮动的速度加快。如何解决这些问题呢?这是本文需要探讨的问题:

1、 行业轮动策略同质化较强:当前市场上主流的中低频行业轮动策略均基于行业的基本面、技术面、资金面、分析师预期、市场情绪等维度构建多维度综合模型。本文则不囿于此范围,另辟蹊径,我们从产业链、供应链等维度构建行业的上下游或者相似关联关系,去寻找Alpha在行业层面的传导。

2、 行业轮动过快难以获利:从逻辑的维度分析,当行业轮动速度较快的时候我们可能有两种思路,第一种是构建短期的反转策略,我们进行过测试发现效果不佳,反复思辨后我们意识到反转正是行业轮动的原因而非应对方式;第二种是从配置的角度去思考,在快速的轮动环境中,投资者可能会倾向于配置当前业绩改善预期最为确定的行业或者预期业绩改善行业的上下游,从而获得超额收益。

3、 行业轮动的实操问题:我们在本篇报告中不再用中信一级或者申万一级行业作为轮动的标的,考虑到实际投资更为精细化,我们选用申万二级行业作为测算的标的(申万二级行业的行业组内同质性与组间异质性均优于中信二级行业,更适合作为轮动标的),构建月频行业轮动策略。

综上,我们将基于行业之间的上下游、供需等关联关系进行不同维度的信息对行业轮动进行探索,并深入思考行业轮动速度过快的问题,最终构建了基于申万二级行业的综合轮动策略。本文具体内容如下:

第一章:介绍当前行业轮动普遍存在的问题,并提出我们的解决思路;

第二章-第五章:基于行业的产业链上下游、供应链供需关系、专利布局和分析师的共同覆盖等维度构建动量溢出或景气度溢出策略;

第六章:基于以上因子构建综合策略,并根据行业轮动速度指数对策略进行改进,避免在行业轮动加速时策略失效的问题;

第七章:总结以及未来展望。

2、基于产业链的行业传导效应探究

2.1

产业链数据介绍与传导逻辑

本文使用数库提供的产业链数据库,该数据由数库行业产品分类标准、产业链上下游关系字典及公司产品收入及毛利构成三个部分组成。在产业链数据库中,数库通过对GICS行业分类与公司披露的主营业务收入(半年报与年报)进行标准化与本地化处理,将公司财报上数以万计的产品标准化为近4000个产品节点,并细分为7个不同的层级。在标准化产品分类及层级后,数库根据个股每期报告披露的各产品名称、主营收入和唯一主营收入等信息,将产品标准化后,计算出个股在每个标准产品上的收入。基于这部分的信息,我们可以根据在不同时点每一只个股的唯一主营产品(以2021年年报数据为例,全部4963只股票的唯一主营产品业务占全部业务收入比例的均值为76.22%,中位数为77.18%),合成每一个申万二级行业的标准化产品收入情况。

我们发现制造类行业比如通用设备、专用设备、汽车零部件、化学制品等行业的唯一主营产品数量较多,银行类行业的唯一主营产品数量较少,这与行业内个股数量存在明显正相关关系。

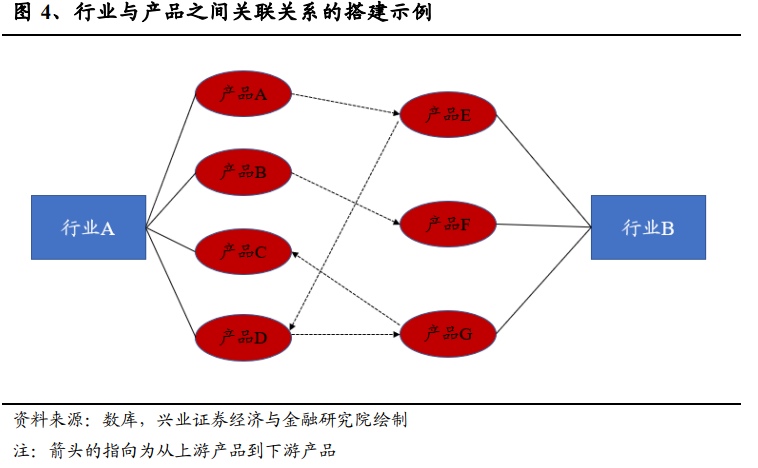

在得到每个行业所有成分股的唯一主营产品数据之后,我们可以根据数库提供的产品上下游关系计算行业之间的上下游关系,值得注意的是行业之间的产品关系错综复杂,并不是某行业的全部产品都是另一个行业的上游或者下游。举例而言,假设行业A和行业B中的产品数据如下图所示,产品之间的箭头指向代表了它们之间的上下游关系(箭头从上游产品指向下游产品),行业A中的产品A、B、D分别是行业B中的产品E、F、G的上游,同时行业A中的产品C和D分别是行业B中产品G和E的下游,因此我们需要用定量的方式来确定行业与行业之间的产业链关联关系。

我们不妨用一个简单的例子进行说明,假设t时刻饲料行业一共有20个产品,其中有10个产品属于养殖业产品的上游;养殖业行业有30个产品,其中有18个产品属于饲料行业产品的下游。那么对于养殖业而言,它作为饲料行业的下游关联度为:

对于饲料行业而言,它作为养殖业的上游关联度为:

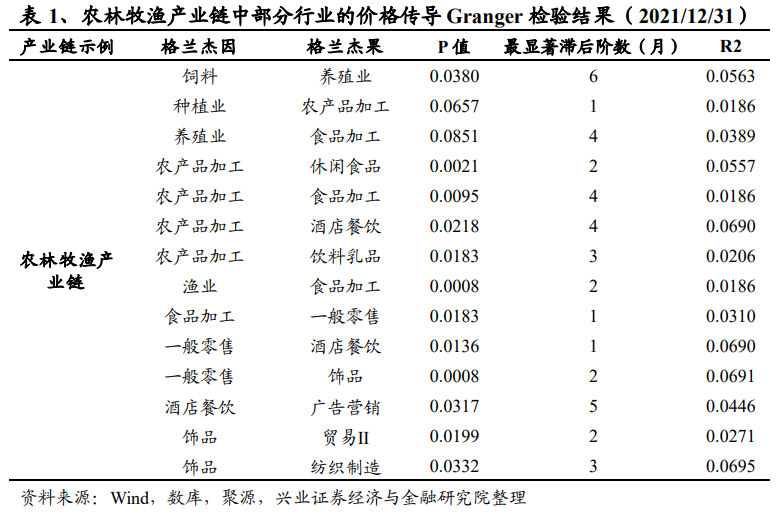

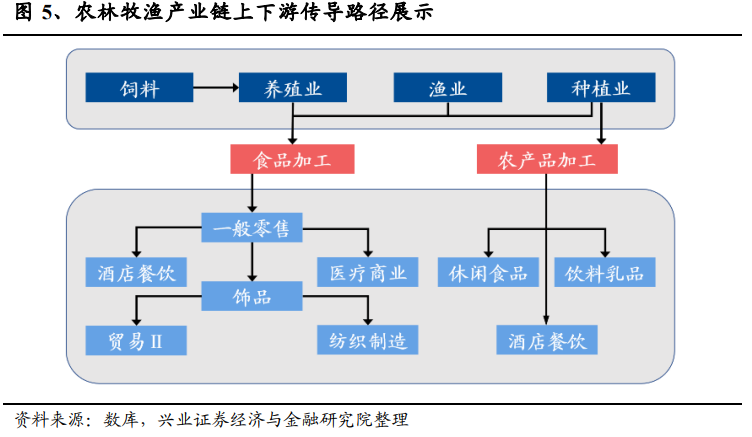

为了检验基于以上方式得到的产业上下游关系是否符合逻辑,我们以2021年年报的披露的标准化产品数据为例,对部分行业之间的传导关系进行了展示,并进一步探究有上下游关系的行业是否存在价格传导效应。我们对有上下游关系的行业进行了月度收益率之间的Granger因果检验。我们以农林牧渔产业链关系为例展示了其网络结构,并计算了上下游行业月度收益率之间的最显著滞后阶数。

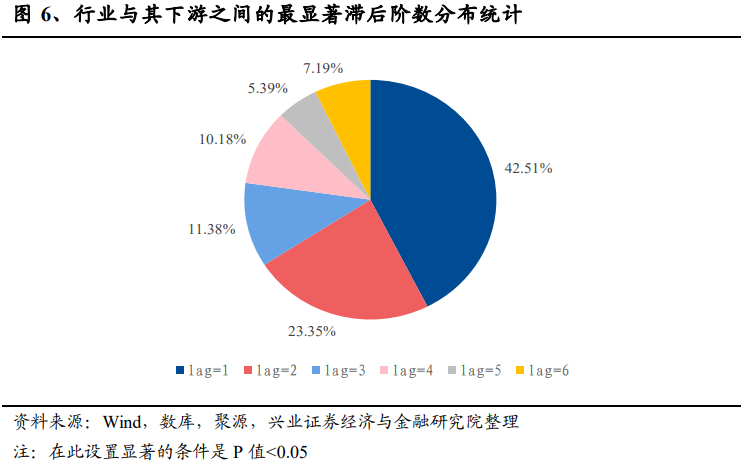

首先,根据产业链上下游关联度数据找到的行业上下游关系,抽取从上游到下游相对完整的产业链。然后,提取产业链中所有具有直接上下游关系的行业,计算相关行业在考察区间内的月度收益率。最后,通过回归模型的F检验判断上游行业是否为下游行业的Granger原因。由于部分行业的价格传导具有一定的滞后性,因此使用不同最大滞后阶数对同一组行业进行多次回归和Granger检验,选取Granger因果关系最显著的模型,记录其最大滞后阶数以及P值。

以农林牧渔板块为例,我们选取的产业链从上游的饲料行业、养殖业、渔业和种植业,到中游的食品加工和农产品加工行业,再到下游的一般零售、酒店餐饮、医疗商业、休闲食品、饮料乳品、酒店餐饮、饰品、贸易Ⅱ和纺织制造行业,涉及15个申万二级行业,14组直接上下游关系。对这14组上下游行业分别进行Granger因果检验,结果显示有12组上下游关系在5%的显著性水平下通过了Granger因果检验,另外两组也在10%的显著性水平下通过了检验,验证了前文产业链选取的准确性。其中,种植业到农产品加工行业、食品加工到一般零售行业、一般零售到酒店餐饮行业的Granger因果关系在最大滞后阶数等于1的时候最显著,一定程度上反应了这几组上下游行业较高的价格关联程度和价格传导效率。

对全部行业进行统计后我们发现具有上下游关系的行业在月度收益率上确实存在一定的领先和滞后关系,而且滞后阶数为1个月的比例占到了42.51%,证明具有上下游关系的行业之间价格传导效率较高。

2.2

基于产业链传导的行业动量溢出策略

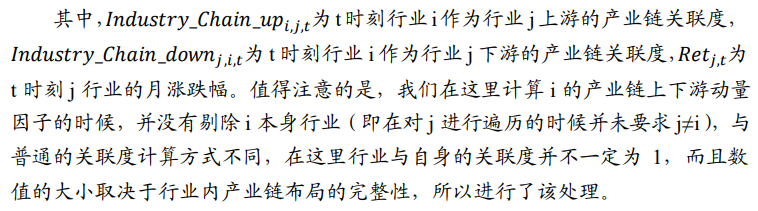

在本章中,我们将使用前文介绍的上下游关联度信息构建轮动策略。由于投资者的关注有限,市场部分信息可能不能及时的反映到股价中,比如当某一行业股价上涨的时候,由于需求或者供给端的刺激,它上下游的股价也有相应的上涨机会,我们称之为动量溢出效应(momentum spillovers),动量溢出效应在股票中已经被多次证实存在,而且通过2.1的测算我们也发现了产业链上下游之间确实存在一定的价格传导关系,在行业中是否也存在某些维度的动量溢出现象呢?我们接下来将测试基于产业链传导的行业动量溢出效应是否能带来一定的超额收益。

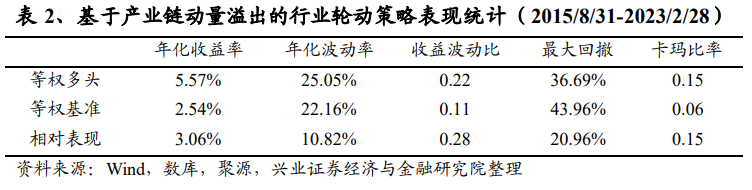

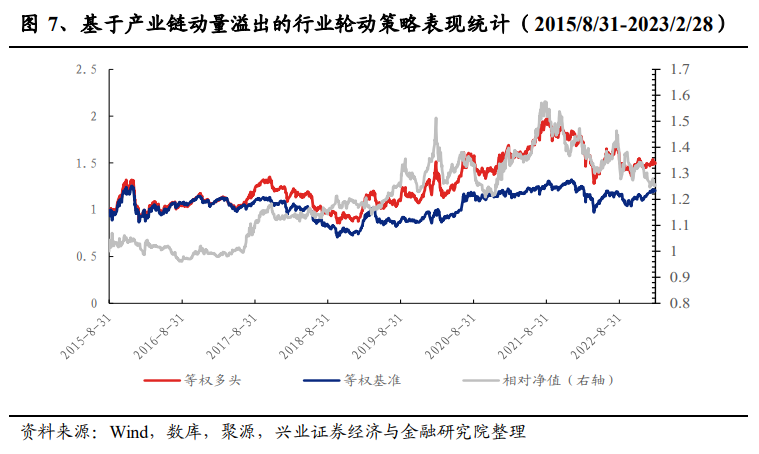

我们在申万二级行业中构建了基于产业链动量溢出的行业轮动策略,行业指数一共有125只,产业链数据从2015年中报开始,我们在考虑年报和半年报的发布时滞之后(假设年报在次年4月底公布,半年报在每年8月底公布),每个月根据产业链上下游动量因子从高到低的排序,筛选出前10名的行业作为策略的多头,全部行业等权为策略的基准。

在2015/8/31-2023/2/28期间,等权多头的年化收益率为5.57%,收益波动比为0.22;等权基准的年化收益率为2.54%,收益波动比为0.11,多头相较于基准的年化超额收益率为3.06%,月胜率为55.56%,具有一定的提升效果。

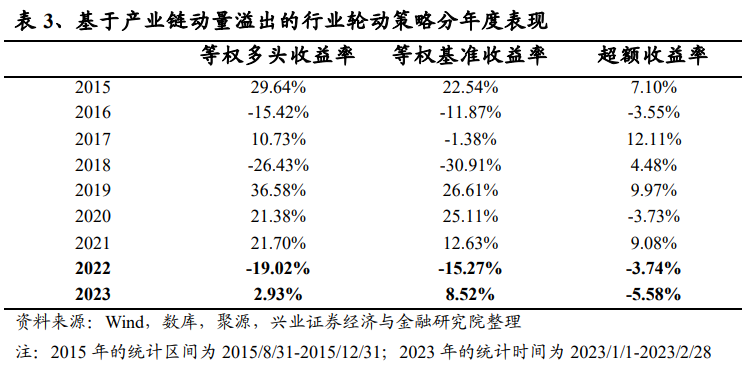

分年度来看,策略多头相较于基准的年度胜率为55.56%,根据净值和分年度表现不难看出,在2015年8月到2021年8月期间策略表现较为优异,从2021年9月以来的相对回撤非常明显,这与行业轮动骤然加速的时间段非常吻合,后续我们将考虑改进该不足。

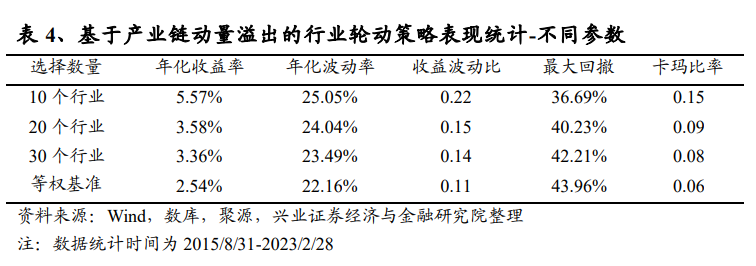

进一步为了统计策略的稳健性,我们还测算了多头选择20和30个行业时的表现,整体而言都有一定的超额收益。

2.3

基于产业链传导的行业景气度溢出策略

在本部分我们考虑将动量溢出调整为景气度溢出,整体思路与上文非常相似,只不过在计算产业链上下游动量的时候将行业月度涨跌幅调整为行业月度的景气度改善幅度,我们在此使用过去12个月标准化之后的分析师一致预期ROE的月度边际变化作为景气度变化的代理变量。

每个月根据产业链上下游景气度改善因子从高到低的排序,筛选出前10名的申万二级行业作为策略的多头,全部行业等权为策略的基准。

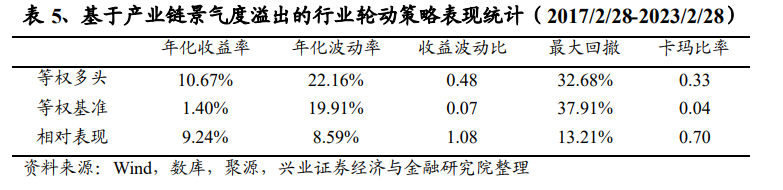

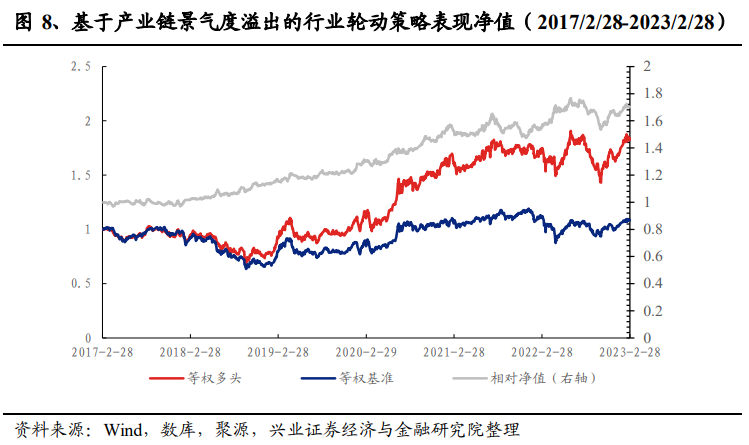

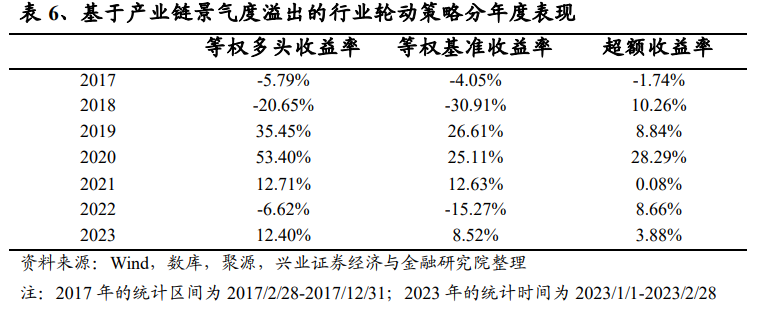

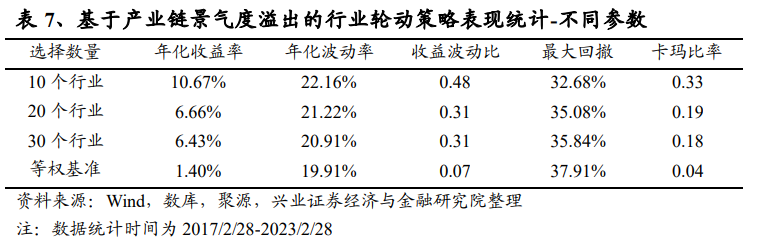

在2017/2/28-2023/2/28期间(由于分析师一致预测ROE数据在2017年之后才有),等权多头的年化收益率为10.67%,收益波动比为0.48;等权基准的年化收益率为1.40%,收益波动比为0.07,多头相较于基准的年化超额收益率为9.24%,收益波动比为1.08,月胜率为59.72%,相较于动量溢出策略有明显的提升。

分年度来看,策略表现非常稳定,多头相较于基准的年度胜率为85.71%,只有在2017年略微跑输1.74%.

进一步为了统计策略的稳健性,我们还测算了多头选择20和30个行业时的表现,整体表现较为稳定,相较于等权的超额收益非常明显。

3、基于供应链的行业传导效应探究

3.1

供应链数据介绍与传导逻辑

供应链与产业链数据具有一定相似之处,同时也有所区别:相同之处就是无论是供应链还是产业链的关系都是有方向的,上下游和供需关系并不能随意调换方向,不同之处在于供应链以公司作为节点,并将公司依据公司之间的业务联系相连,记录了真实的业务往来;而产业链则以产业、产品间的上下游关系作为主体对象,以产品之间的逻辑关系作为关联的依据。我们可以将上文中产业链动量溢出的思路应用到供应链的思路中,当某行业动量效应明显的时候,会溢出至其供应链的上下游行业,因此我们可以构建行业轮动策略。

首先对供应链的数据进行简单的介绍,对于每家上市公司(主体公司),存在为其提供原材料或服务的上游公司(供应商),同时存在购买其产品或服务的下游公司(客户)。如果把每家公司看成一个点,两两公司供应关系看作有向边,将会形成公司之间的供应链网络。秩鼎公司从各类公开披露信息如公司公告(定期报告、临时公告等)、第三方披露信息(审计报告、招中标公告等)获取公司供应链信息,并根据公司的实时股权比例设计股权穿透算法,覆盖历史数据的同时日度更新新增数据。因此我们可以根据全部的供应-购买记录以及股权穿透数据计算两两公司之间的供应-购买金额,进一步根据行业成分股信息得到两两行业之间的供应-购买金额。

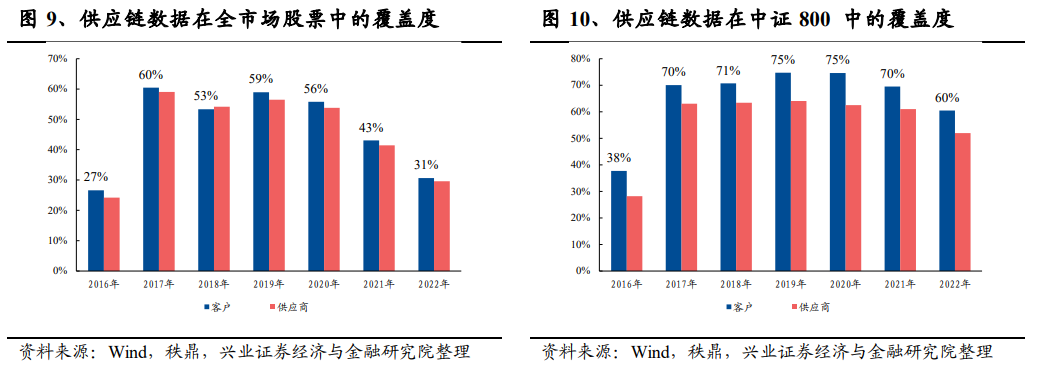

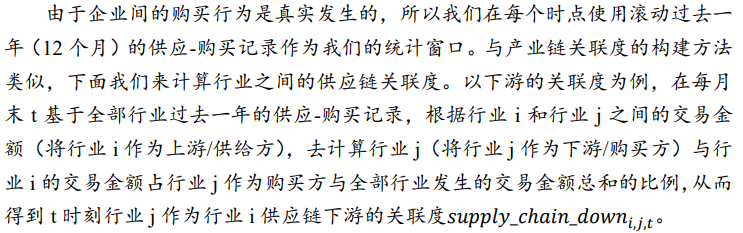

但是相比于产业链数据,供应链在个股上的覆盖度偏低,截至2021年底产业链数据库中有将近5000家公司存在标准产品信息,但是截至2022年11月,供应链的供应商和客户数量在全市场中的覆盖度明显低于产业链数据。

由于供应链和产业链的逻辑有一定的相似之处,在此我们不再反复验证供应链之间的价格传导效应,直接构建行业之间的供应链关联度策略。

3.2

基于供应链传导的行业动量溢出策略

我们在申万二级行业中构建了基于供应链动量溢出的行业轮动策略,从2016年底开始,每个月根据供应链动量因子从高到低的排序,筛选出前10名的行业作为策略的多头,全部行业等权为策略的基准。

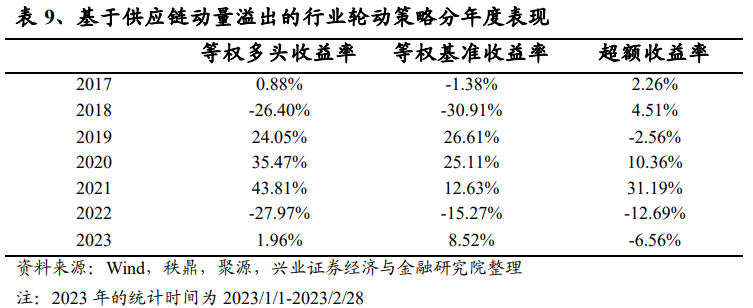

在2016/12/30-2023/2/28期间,等权多头的年化收益率为4.58%,收益波动比为0.2;等权基准的年化收益率为1.82%,收益波动比为0.09,多头相较于基准的年化超额收益率为2.90%,月胜率为51.35%,整体效果并不是特别显著。

分年度来看,策略多头相较于基准的年度胜率为57.14%,根据净值和分年度表现不难看出,在2017年到2021年9月期间策略表现较为优异,在2017年-2021年的5年之间只有1年略微跑输基准,年胜率达到了80%,但是从2021年10月以来持续回撤,这与行业轮动骤然加速的时间段也非常吻合。

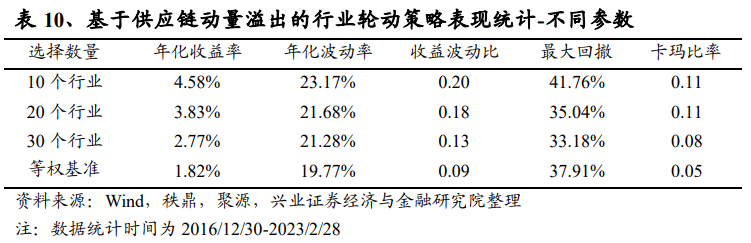

进一步为了统计策略参数的稳健性,我们还测算了多头选择20和30个行业时的表现,具体结果如下。

至此,我们对于产业链和供应链数据的逻辑和动量溢价策略进行了详细的分析,我们发现这两个策略的相对表现在2021年9月之前都非常稳定,在该节点之后均发生了持续的回撤,我们认为这或许跟近两年来极致的行业轮动有关系。在行业层面,对于其他的动量溢出因子表现是否也有类似的特征呢,我们又该如何解决该问题,下文继续展开测验。

4、基于专利布局的行业传导效应探究

在专利维度,我们引入在《基于专利分类的专利动量因子研究》等兴证金工深度报告中提及的IPC专利分类数据。根据1971年签订的《国际专利分类斯特拉斯堡协定》,衍生了《国际专利分类表》(IPC分类),这是目前国际通用的专利文献分类和检索工具。国际专利分类系统按照技术主题设立类目,把整个技术领域分为5个不同等级:部、大类、小类、大组、小组,分别对应着8、145、670、3,000+、10,000+个类别。某种程度上 IPC 分类可以理解为一种全新的行业分类,部分概念释义请参见下图。

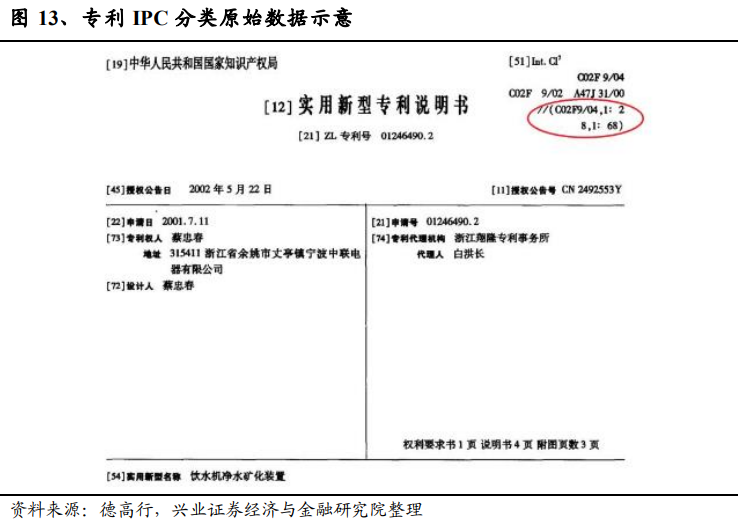

在本篇报告中,我们将所有上市公司过去5年的有效授权发明专利映射到IPC二级分类(大类,共计145个)。从数据来源角度讲,一个专利的IPC分类的原始数据是一个JPG格式的文件,从中进行解析即可得到IPC分类相应的数据,具体参见下图。

兴证金工团队早在2019年已提出专利布局在个股上有明显的动量溢出效应,在此不再赘述其逻辑,投资者感兴趣可以参考历史报告,我们直接将其思路应用到行业层面,构建基于专利布局的动量溢出策略。

每月底,基于各公司过去5年在各IPC二级分类专利上新获得的专利数量,计算当期各公司的专利分布情况T,并据此计算两两公司之间的专利关联度tech。具体公式为:

最后则是专利动量因子的计算,在每月底,针对每个行业我们以该行业与其他行业专利关联度之和(剔除本行业,因为行业与自身的专利关联度为1,这与上文的产业链和供应链上下游关联度不一样)对行业专利关联度进行了标准化,并利用行业专利关联度Tech和行业涨跌幅Ret计算行业专利动量因子。具体公式为:

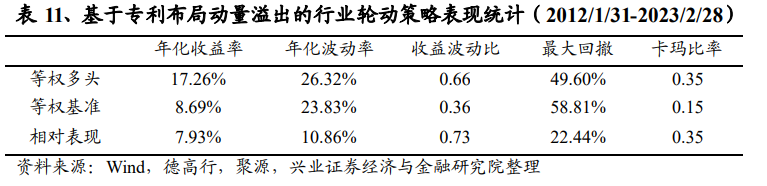

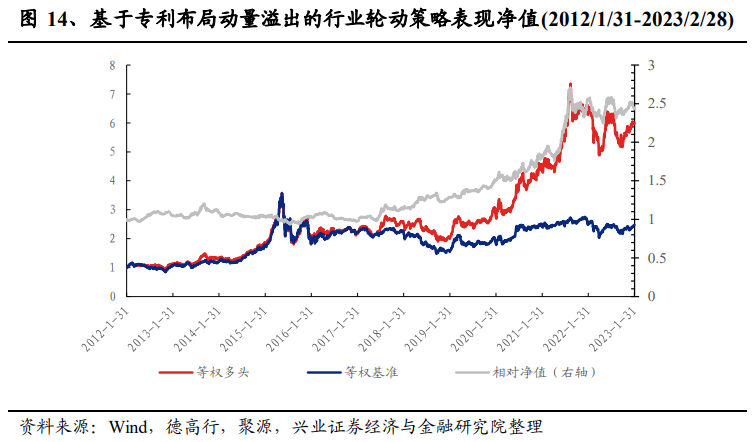

我们在申万二级行业中构建了基于专利布局动量溢出的行业轮动策略,从2012年1月底开始,每个月根据专利关联动量从高到低的排序,筛选出前10名的行业作为策略的多头,全部行业等权为策略的基准。

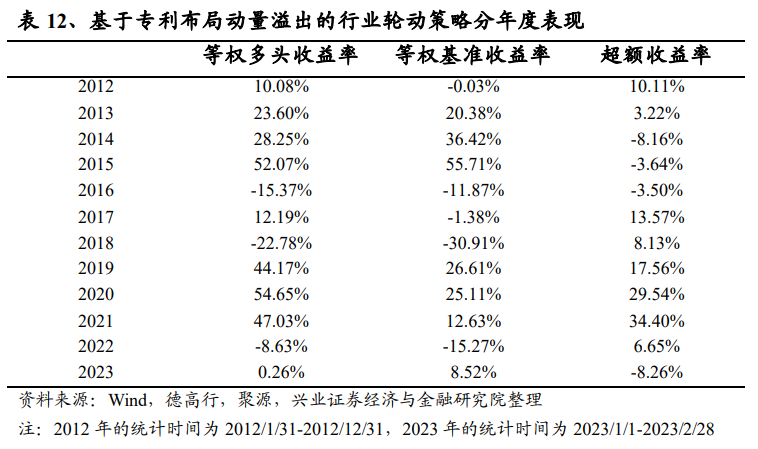

在2012/1/31-2023/2/28期间,等权多头的年化收益率为17.26%,收益波动比为0.66;等权基准的年化收益率为8.69%,收益波动比为0.36,多头相较于基准的年化超额收益率为7.93%,月胜率为55.64%,多头相较于基准的效果提升显著。

分年度来看,策略多头相较于基准的年度胜率为66.67%,整体而言分年度表现较为稳健,整体来看在2014-2016年间以及2021年9月以来没有获得明显正超额,其他时段的表现相对较优。

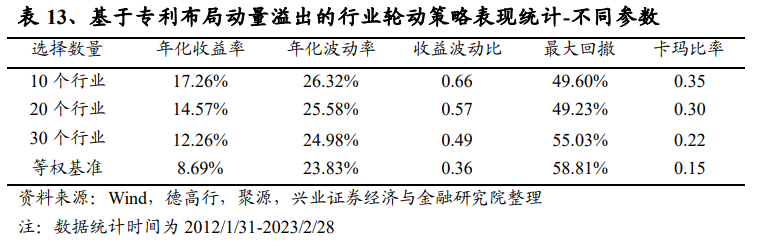

进一步为了统计策略参数的稳健性,我们还测算了多头选择20和30个行业时的表现,具体结果如下,可以看出多头组合相较于基准的超额收益和回撤控制都有明显的改善。

5、基于分析师共同覆盖的行业传导效应探究

Ali and Hirshleifer (2019) 提出了基于分析师共同覆盖的关联动量,并认为它能深层次刻画出上市公司的联系,在选股中的效果非常稳定。策略的逻辑也非常简单,与某个股票关联的其他股票过去一段时间的收益率有能力预测该股票未来的收益率。

我们基于过去6个月共同覆盖各公司的分析师个数,计算两两公司之间的分析师关联度analysts。具体公式为:

接下来,基于公司分析师关联度计算行业分析师关联度,具体而言,为了降低行业内公司个数和分析师的重复计算问题对结果的影响,对于某两个行业,在得到全部个股的分析师关联度矩阵之后,我们使用个股分析师关联度矩阵的最大值衡量行业的分析师关联度Analysts。这是因为两个行业内关联度矩阵中最大值大概率为各自行业关注度很高的龙头股票,它们本身对行业走势具有一定的参考意义。

我们在此基础上计算各行业的分析师关联动量:每月底针对每个行业,我们以该行业与其他行业分析师关联度之和(剔除本行业)对行业分析师关联度进行了标准化,并利用行业分析师关联度Analysts和行业涨跌幅Ret计算行业分析师关联动量因子:

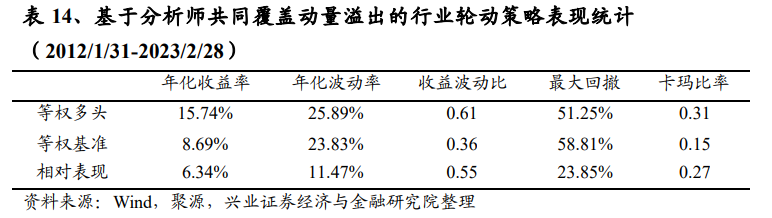

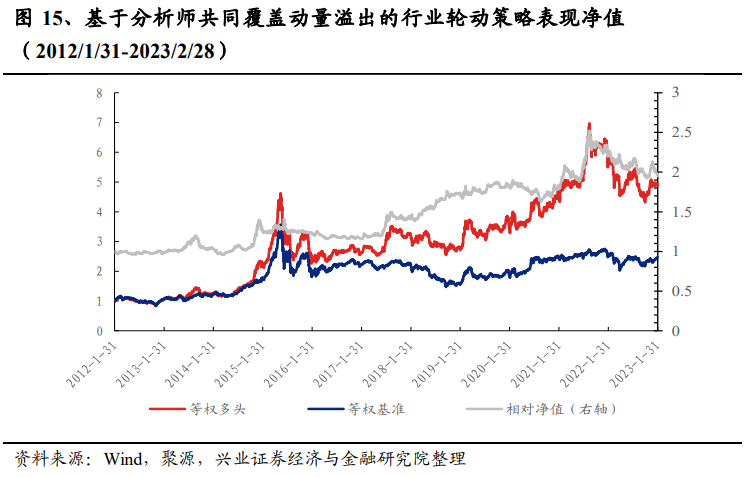

同样的,我们在申万二级行业中构建了基于分析师共同覆盖动量溢出的行业轮动策略,从2012年1月底开始,每个月根据分析师共同覆盖动量因子从高到低的排序,筛选出前10名的行业作为策略的多头,全部行业等权为策略的基准。

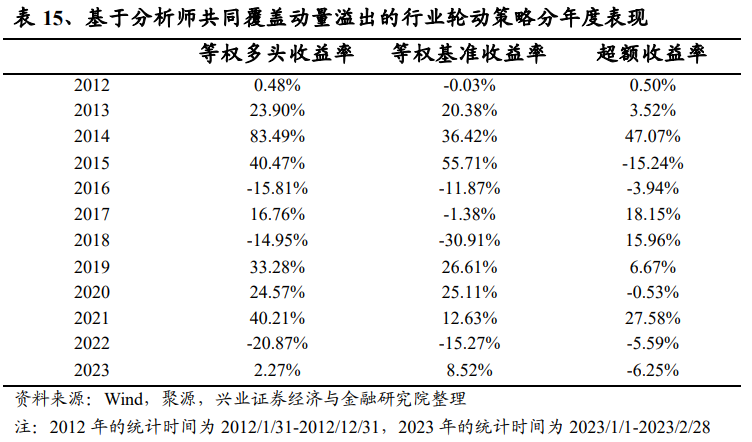

在2012/1/31-2023/2/28期间,等权多头的年化收益率为15.74%,收益波动比为0.61;等权基准的年化收益率为8.69%,收益波动比为0.36,多头相较于基准的年化超额收益率为6.34%,具有一定的提升效果。

分年度来看,策略多头相较于基准的年度胜率为58.33%,可以看出策略在2015-2016年间以及22-23年期间表现不佳。

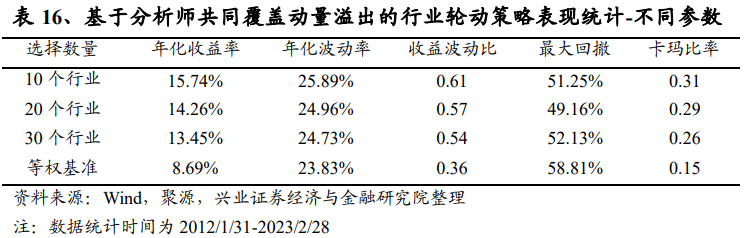

进一步为了统计策略参数的稳健性,我们还测算了多头选择20和30个行业时的表现,整体结果较为稳健。

6、基于多关联关系的综合行业轮动策略

6.1

综合策略构建思路

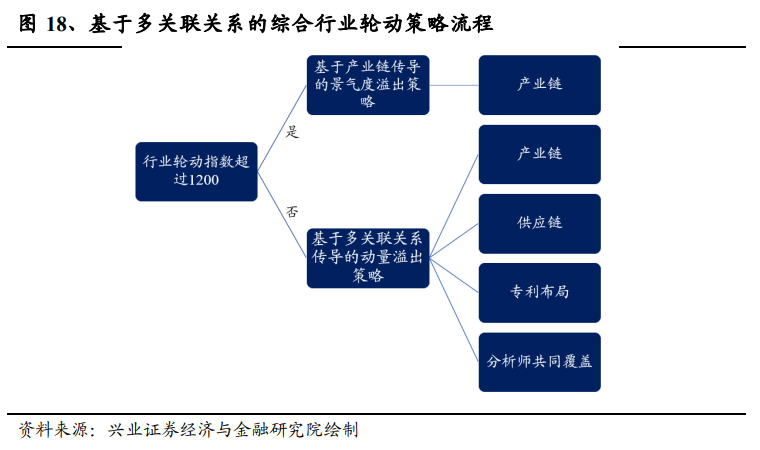

在对产业链、供应链、专利布局和分析师共同覆盖因子的动量溢出效应进行分析后,我们发现这几个因子的简单融合或许并不是一套可行的方案,虽然从逻辑上他们分别代表了不同维度的信息,但是经过前文的测算我们发现这几个策略虽然在2021年之前的表现均可圈可点,但是2021年年底以来,他们的超额收益不约而同地发生了回撤。经过前文的分析,我们觉得这可能与行业轮动速度加快而上述各个维度的数据都是低频数据有关。

为了进一步验证上述猜想,我们将以上四个维度的动量因子标准化后等权得到了简单综合轮动策略,并计算了该策略的月度超额收益率与申万二级行业轮动速度指数的相关性,结果为-38.69%,两者回归之后相关系数显著为负(拟合优度为14.97%),数据证明在行业轮动速度较快时,动量溢出效应在选股中可能并不会失效,因为有同行业内的其他股票可以选择,但是在行业维度轮动时却很难产生超额收益。

我们认为行业轮动速度加快的根本原因是存量市场中投资者的观点存在分歧,导致行业投资主线不清晰。无论是传统的行业轮动因子还是在本文提出的关联度动量因子都不适用于这种市场环境中,我们应该如何应对呢?从逻辑的角度思考,在快速轮动的环境中,投资者可能会倾向于配置业绩预期显著改善的行业,但是我们发现配置预期业绩改善行业的上下游比直接配置其本身效果更好,因此我们在本文2.2章节中使用的传导方式,试图获取产业链上下游景气度溢出的收益,而不再期待动量溢出的收益。

综上,我们可以结合动量溢出效应和景气度溢出效应构建基于多关联关系的综合行业轮动策略。具体而言,我们在每个月末根据行业轮动速度指数是否大于或等于1200作为判断当前市场状态的依据(为什么使用1200作为判定的标准请参考文中1.1部分),若当前市场中的行业轮动速度较快时使用基于产业链传导的景气度溢出策略筛选占优行业,反之若当前行业轮动速度并未过快时,我们使用基于多关联关系(产业链、供应链、专利布局和分析师共同覆盖)传导的动量溢出策略进行行业筛选。

6.2

综合行业轮动策略表现

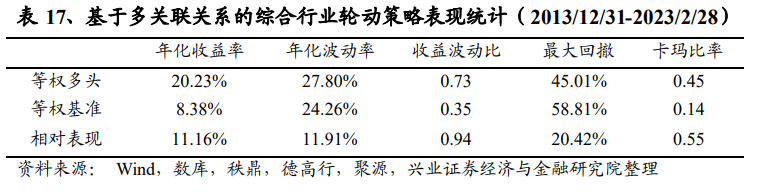

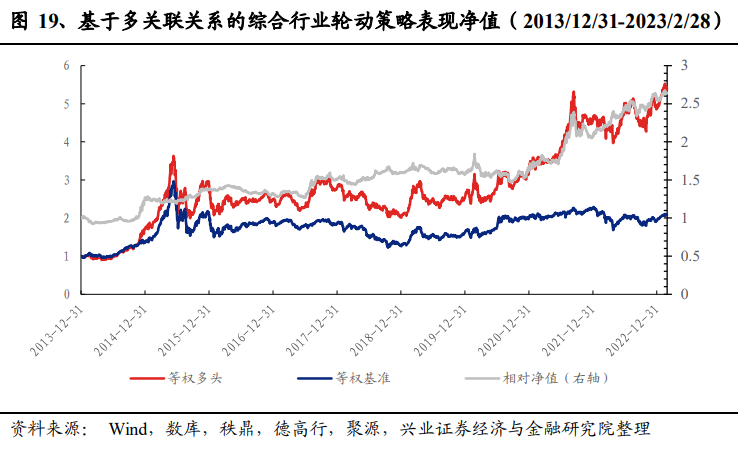

我们在申万二级行业中构建了基于多关联关系的综合行业轮动策略,从2013年底年开始,每个月依据6.1中介绍的思路筛选出前10名的行业作为策略的多头,全部行业等权为策略的基准。

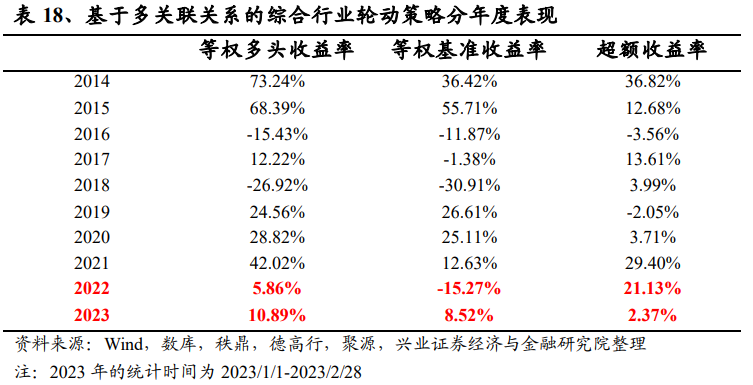

在2013/12/31-2023/2/28期间,等权多头的年化收益率为20.23%,收益波动比为0.73;等权基准的年化收益率为8.38%,收益波动比为0.35,多头相较于基准的年化超额收益率为11.16%,月胜率为56.36%,整体来看超额收益非常明显。

分年度来看,策略多头相较于基准的年度胜率为80.00%,只有2016年和2019年略微跑输基准,其他年份均有稳定的超额收益。尤其是从2021年四季度以来,由于行业轮动加速带来的回撤问题得到了有效解决,策略的稳健性较强。

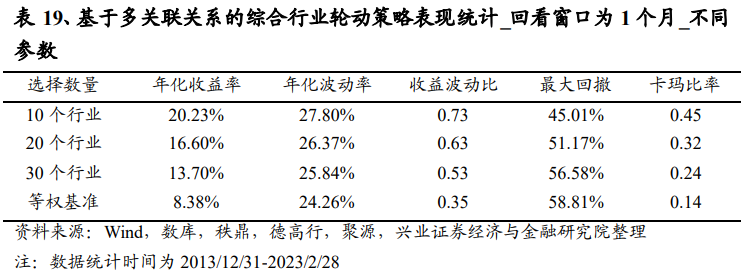

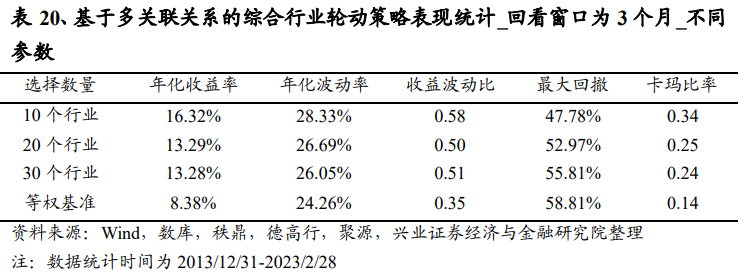

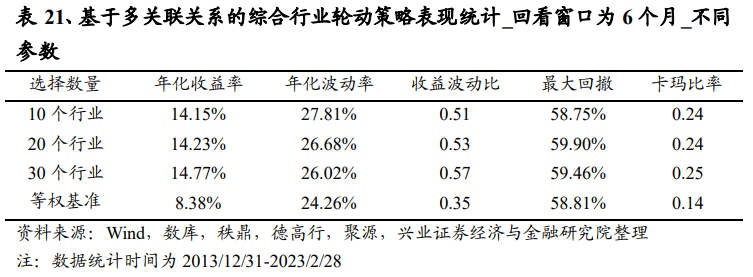

进一步,为了统计策略参数的稳健性,我们还测算了不同回看窗口以及不同行业配置数量时策略的表现,可以看出无论时间窗口是1月、3月还是6月,无论选择行业多头数量是10个、20个还是30个,全部能稳定跑赢基准,也能证明我们的策略并不是参数挖掘的结果。

7、总结

本文利用产业链、供应链、专利布局和分析师共同覆盖等维度的数据刻画了行业的上下游或者相似关联关系,并基于动量传导效应构建了行业轮动策略。在此基础上,我们发现无论是传统行业轮动因子还是本文提出的相似动量因子,在市场轮动速度较快的环境中更容易失效,因此我们根据行业轮动速度指数的大小来划分市场状态,并在轮动较快的市场中使用产业链的景气度溢出效应来代替动量溢出效应,显著改善了行业轮动策略从2021年Q4以来不稳定的问题,为投资者从实操的角度提供了可行的思路。

风险提示:报告结论是基于合理假设前提下结合历史数据推导得出,在市场环境转变时存在失效的风险。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《基于Alpha传导的行业轮动策略构建》。

对外发布时间:2023年4月12日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

--------------------------------------

分析师:郑兆磊

SAC执业证书编号:S0190520080006

分析师:刘海燕

SAC执业证书编号:S0190520080002

--------------------------------------

更多量化最新资讯和研究成果,欢迎关注我们的微信公众平台(微信号:XYQuantResearch)!

本篇文章来源于微信公众号: XYQuantResearch