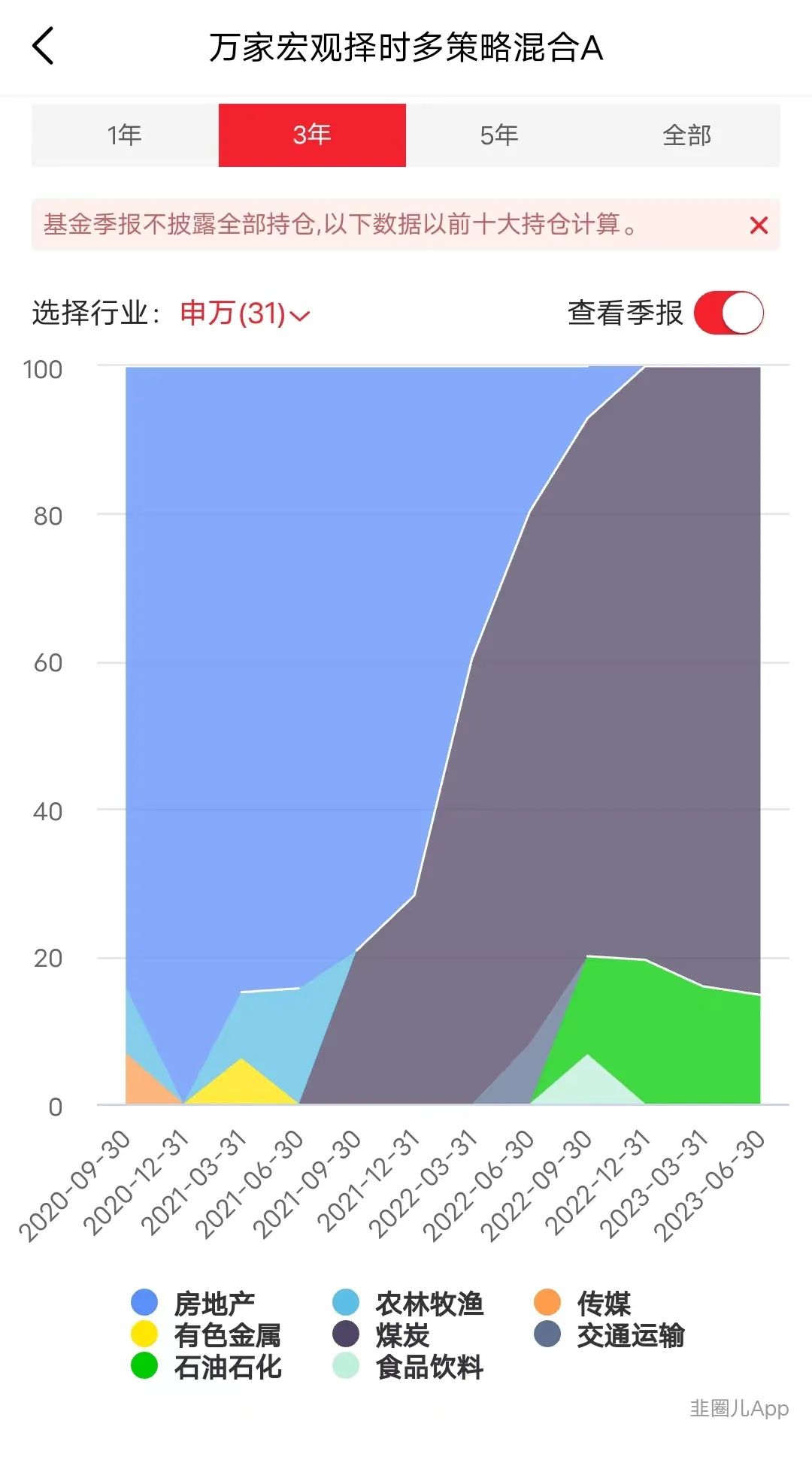

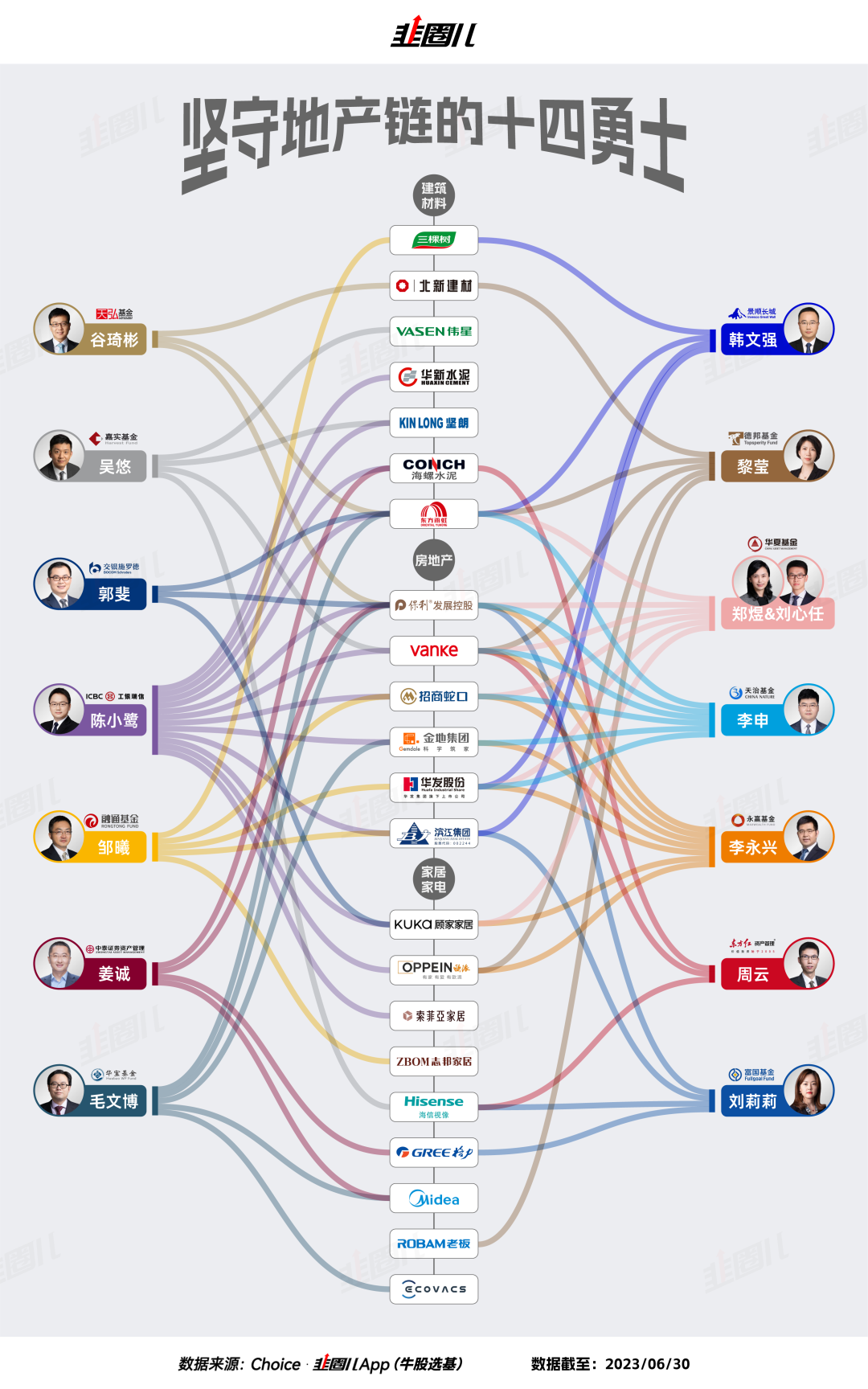

诸多地产公司的负责人也出席了央行支持民企发展的座谈会。银行间市场交易商协会表示,将继续加大“第二支箭”,服务民营企业融资需求,倒是有点2018年底民企座谈会的既视感。各省市地产政策也不断加码,像郑州落实认房不认贷,暂停执行住房限售;广州、海南、武汉等诸多城市放宽提取公积金政策。所以今天,地产链开盘表现还挺好,虽然不无意外地又来了波高开低走。我一直觉得今年的行情多少跟2013、2015年有些相像,主题投资盛行,小盘成长起飞,市值下沉策略挖出了不少超额收益。可如果真要致敬一下2013-2015年的行情,那就不得不提2014年底的那一波金融地产大爆发。都是低到发指的估值,都是无人问津的“大烂臭”以及极低的机构占比,金融地产大象起舞,也能涨到人心慌。所以在7月25日,地产板块全面开花,满仓地产的工银产业升级单日净值上涨9%,约等于满仓涨停,就让人忍不住往2014联想。工信瑞信在金融地产上是有牛基传统的,2014年年底金融地产的大爆发,帮工银瑞信金融地产成为了年度股基冠军,以至于在后来相当长的时间内,这只行业主题基金都是各路组合布局“三傻”的重要选择,即使这几年地产很不好过。我知道,这几年地产股股民日子很难熬,尤其是2021年,在踏空了2020年的核心资产大涨之后,大家都期待2021能迎来金融地产的低估值补涨。2021年2月25日,无数的新基民正处于白酒、医药大幅下杀的恐惧之中,金融地产跃跃欲试,大有估值回归的意思,也是这一天董承非的一份会议纪要在各大平台游走。言谈话语之间,久经沙场的老将对市场非常悲观,“把自己封闭起来”、“不断加仓地产,其实也就保利、万科两个票”,大家研究着,议论着,既感慨董大佬对市场判断的又一次应验,同时也跟着大佬的脚步买进了地产龙头,万科当日涨停,保利大涨8%。董大佬猜到了故事的开始,但没猜到故事的结尾,低位股确实补涨了,只不过是煤炭为代表的旧能源,高估值资产也确实塌房了,只不过塌的是高端白酒为代表的消费板块。新能源超高的景气度还在一路狂飙,“房住不炒”大原则下,地产还在一路下跌。在地产股下跌最凶狠的7月到8月,一批长期业绩可圈可点的“价投派”大V只能咬牙硬抗,他们一度翻出了董承非和刚登峰的季报用以给自己加油鼓劲。兴全趋势、东方红优势精选2021年二季度前十大持仓在“深度价值”派大佬们崛起之前,董承非和刚登峰就是地产股股民心中的锚,是大家的心理防线。但后来的事情大家也知道了,董承非奔私了,并表示可能不会再买地产;刚登峰去了泉果基金,如今买没买地产我们还看不到。几年下来,地产股不涨的理由越来越多,抛弃地产获得“重生”的人也越来越多。万家基金的黄海在2021年底、2022年初做了一波很明显的风格切换,抛弃地产拥抱煤炭的操作换来了2022年的股基冠军,他的同事莫海波一直把地产作为三叉戟配置的一环,直到今年也选择给AI产业链挪地方。人心散了,持有地产股的人越来越少,到了现在连看多都需要勇气。可正因为留下来的基金经理是在是太少了,所以7月25日地产板块大涨之后,不少朋友留言夸奖坚守地产链的基金经理,言谈话语间充满了欣慰和敬佩。有朋友拿中泰资管姜诚举列子,说姜老板二季度万科换保利的操作堪称神来之笔。也有朋友驳斥说姜老板调仓换股不具代表性,真正坚守的代表是嘉实基金的“价值一姐”谭丽和她的徒弟吴悠。其实是这样,传统行业现在缺乏想象空间和远景叙事,短期想暴涨,确实很难,愿意配置这个板块的大多数是“价值风格”。如果去研究他们的框架、听他们的路演,会发现有非常多的相似之处,比如他们会经常性地说到估值,会对高估值行业有天生地不安全感;也会一遍又一遍谈起竞争格局,直言高景气、高增速的行业虽然成长性极好,但竞争格局不清晰,看不出谁是行业里的赢家。但围绕地产板块的上下游分布了相当多的大牛股,比如上游的东方雨虹、海螺水泥,下游的美的集团、海尔智家,由于ROE很高、分红较为慷慨、竞争优势明显,不少公司很受基金经理青睐。像海信视象这种成长空间并不大的黑电龙头,今年Q2能从三星的市场份额里咬下一块肉,拿到20%的增长是大超预期的,是只有价值型基金经理可能选出的股票。所以今天我们也梳理了一批基金经理,出发点是每个基金公司只保留一人,选择沿着建材——地产——家居家电这个链条布局的基金经理,金融地产主题和专注某些地产龙头的基金经理就没放进去。可以看到,工银陈小鹭确实是在地产链布局最深的基金经理,基本上all in了,相比之下永赢基金李永兴都相形见绌。华夏郑煜、融通邹曦、天治李申在地产方面的布局力度也比较重,而中泰资管姜诚、东证资管周云、富国刘莉莉都是深度价值风格的基金经理,对估值的要求本就严苛。其他基金经理更多是均衡风格,是沿着地产链自下而上的做了一些配置。对地产股,很多业余投资者会因为股价不涨卖出;职业投资者会因为悲观的行业数据卖出,都有道理,但如果我们去观察美股市场,即使到了剩者为王阶段,龙头也能走出长牛。

2000年7月至今20余年,美股房地产龙头帕尔迪、霍顿房屋取得了17倍和30倍的上涨,一个没什么成长性的万亿市场,供给侧出清之后的龙头股日子过得可能非常好,只是我们不知道需要付出多久的等待罢了。不知道大家有没有一个感觉,价值风格的基金经理老将居多,鲜有新生代。如果观察管理年限较长的基金经理风格变化,也会发现一个很明显的“价值阶梯”现象,即年龄越大的基金经理越有可能从成长转向价值。董承非以前和谢治宇聊起这个问题,觉得谢总比他要成长一些,谢总刚开始还不以为然,到了后来,谢总成了总监开始带投研团队,他也会觉得自己要价值一点,年轻人要成长一些。这个其实很自然,对一个从业年限久且知名度不低的基金经理来说,他有着相对宽容的负债端和相对更大的规模。基金经理自身经历过数次牛熊的洗礼,看到过无数的明星“昙花一现”,对他们来说,稳一点别造成太大的波动尤其重要,所以成长的锐度会降低、价值的比重会升高。而金融地产这种大市值板块,天生可以容纳更大的资金,波动率也相对更小,确实是一个配置资金的好去处。所以我觉得,对年轻有为的新生代、甚至中生代基金经理来说,如果有朝一日想要承载大资金,不管个人风格如何、喜好如何,对金融地产保持学习都是必要的。

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿

本文链接:http://17quant.com/post/%E5%9D%9A%E5%AE%88%E5%9C%B0%E4%BA%A7%E8%82%A1%EF%BC%8C%E4%BB%96%E4%BB%AC%E6%98%AF%E6%9C%80%E5%90%8E%E7%9A%84%E4%BA%BA.html 转载需授权!