国盛量化 | 十二月配置建议:小盘超额行情进入尾声

文:国盛金融工程团队

联系人:刘富兵/林志朋/梁思涵

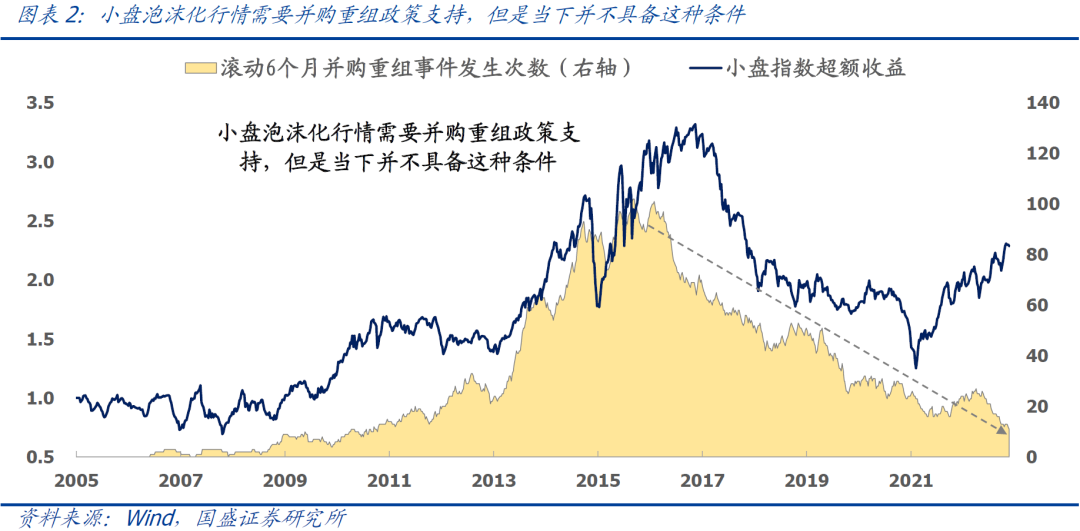

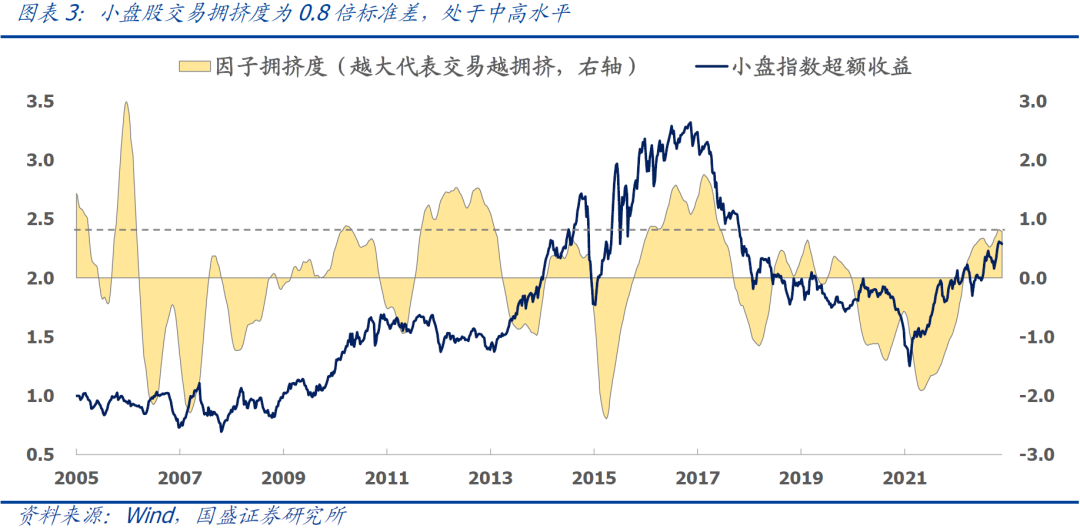

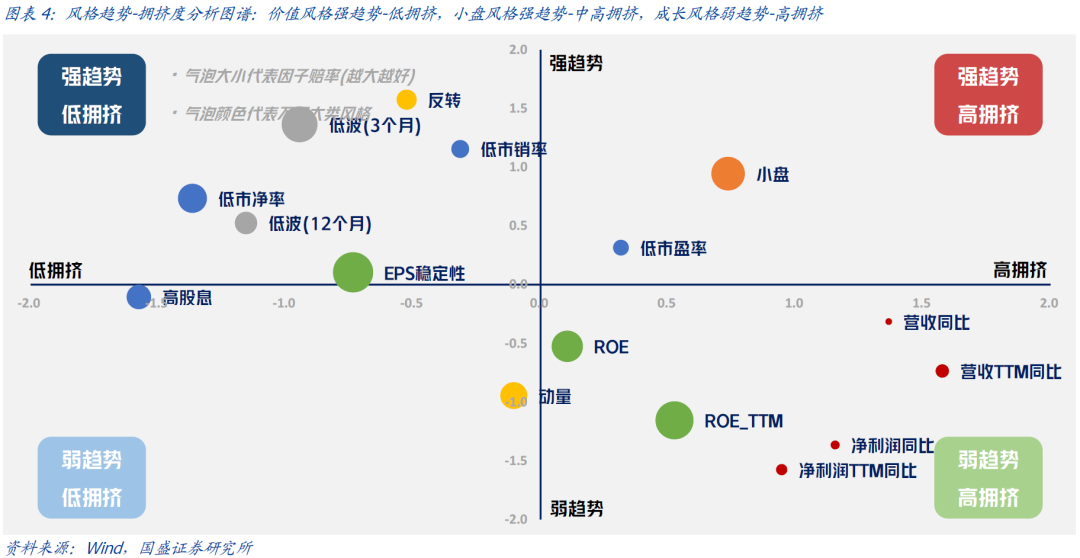

本期话题:小盘超额行情进入尾声。当前小盘的估值优势已经消失,如果要继续估值扩张,那么便进入了小盘股泡沫化的过程中。我们复盘了中美日的小盘风格行情,发现小盘股的泡沫化往往需要并购重组政策的支持,当下并不具备这样的条件。同时小盘拥挤度已经处于0.8倍标准差的水平,即将接近1倍标准差的预警线。综上,当前小盘属于中等赔率-低胜率-强趋势-中高拥挤度的品种,我们认为当前小盘风格不具备泡沫化能力,建议低配或标配。当前风格的推荐顺序为:价值>质量>小盘>成长。

大类资产篇:权益优于债券。当前三大宽基指数未来一年预期收益均超20%,长期配置价值凸显。因此当下我们认为不应对A股过于悲观,建议对沪深300指数增强产品执行定投策略。

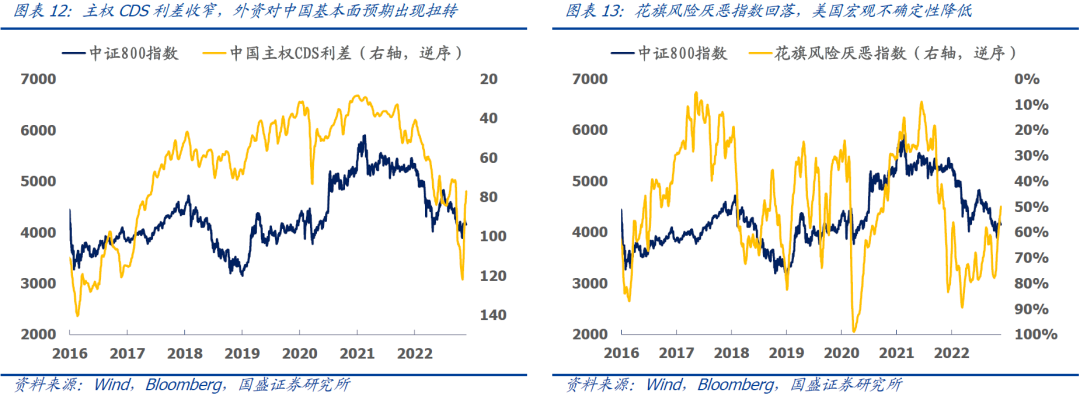

A股战术篇:外资与内资。主权CDS利差快速收窄,花旗风险厌恶指数快速回落,外资将有望持续流入A股,利好A股筑底企稳。当前无论是长期拥挤度还是短期拥挤度均处于中性水平,交易层面的短期风险可控。

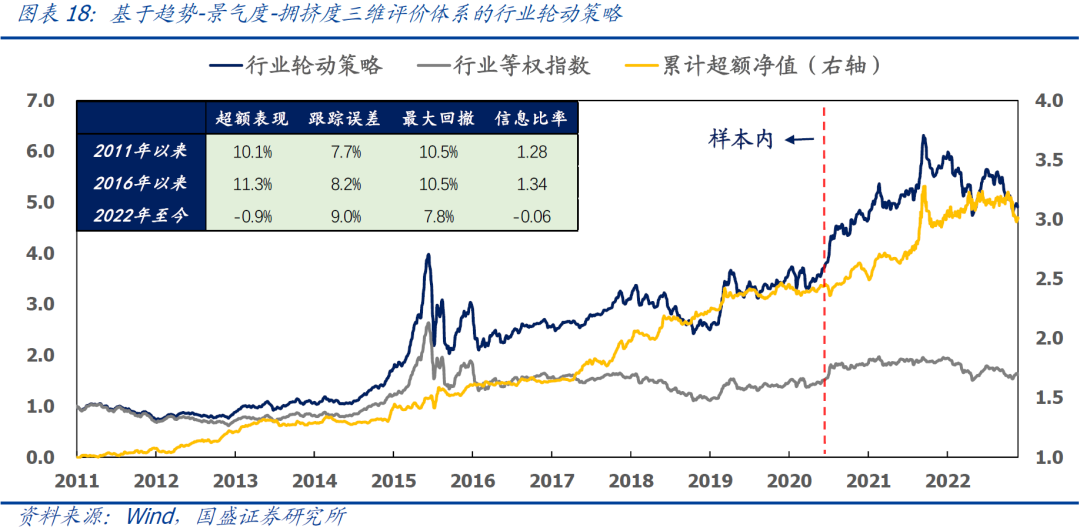

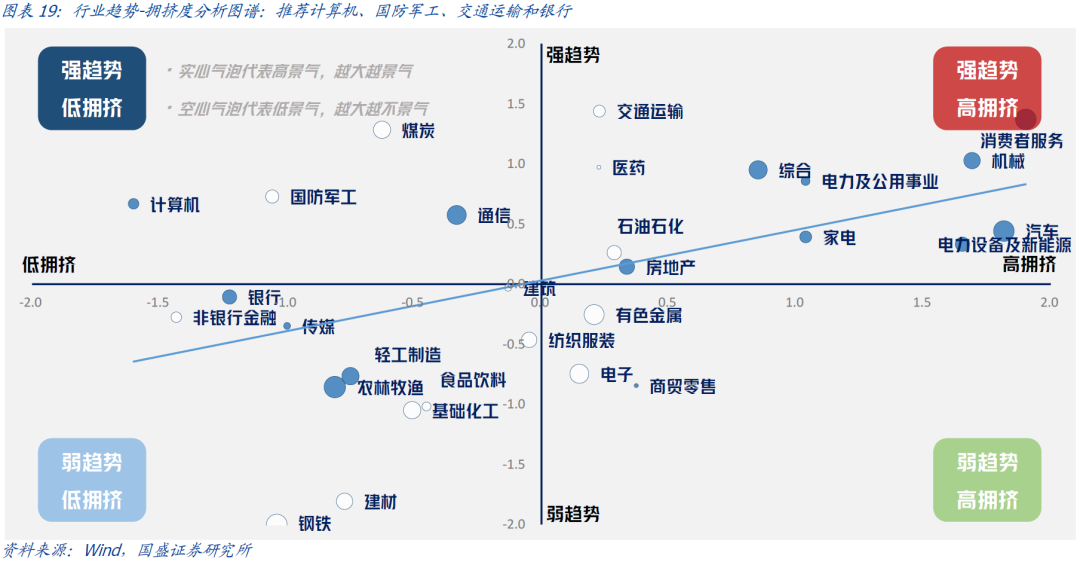

行业轮动篇。基于景气度-趋势-拥挤度框架,12月行业配置建议为:计算机、国防军工、交通运输和银行。

01

小盘超额行情进入尾声

小盘风格自2021年起至今已经持续近2年的时间,在整体市场下跌的环境中甚至有部分小盘股取得了正向的收益。当下不少投资者关心小盘风格未来的持续性问题,因此本期我们将从赔率、胜率、趋势和拥挤度四个维度出发讨论小盘风格的配置价值。

02

大类资产篇:权益优于债券

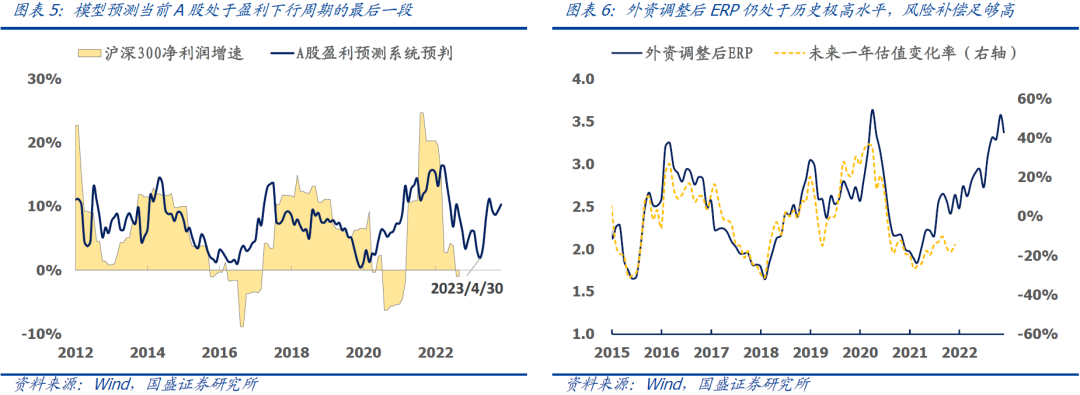

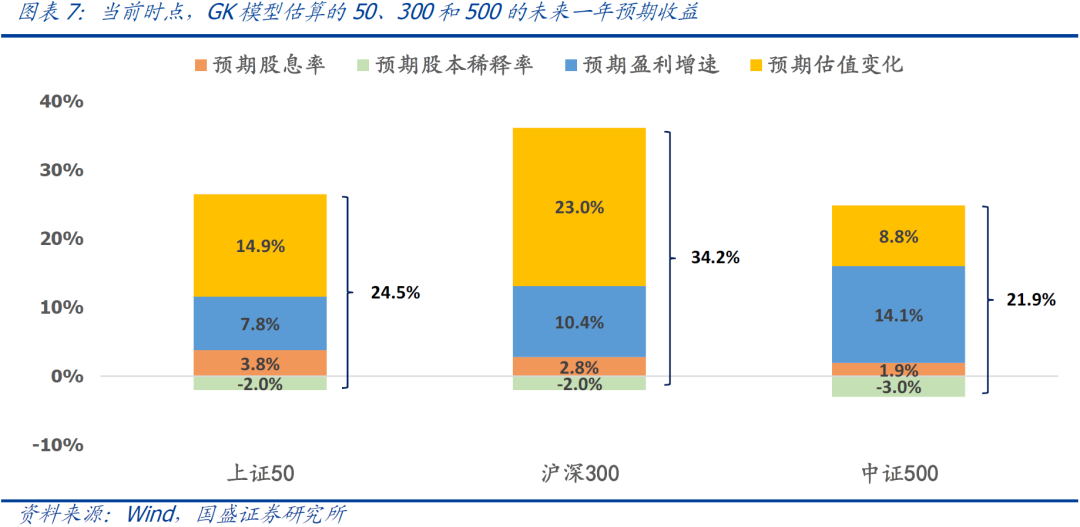

A股盈利预测:近期分析师上调沪深300和中证500未来一年盈利预期,同时信贷脉冲处于中等偏高水平。综合自上而下和自下而上两种预测方法,沪深300未来一年盈利增速预期为10.4%,中证500未来一年盈利增速预期为14.1%;

A股估值预测:尽管中国10年期国债收益率有所上行,但是美债利率下行部分抵消了其对ERP的压力。综合两方面因素,当前模型预测沪深300和中证500未来一年估值将抬升23%和8.8%;

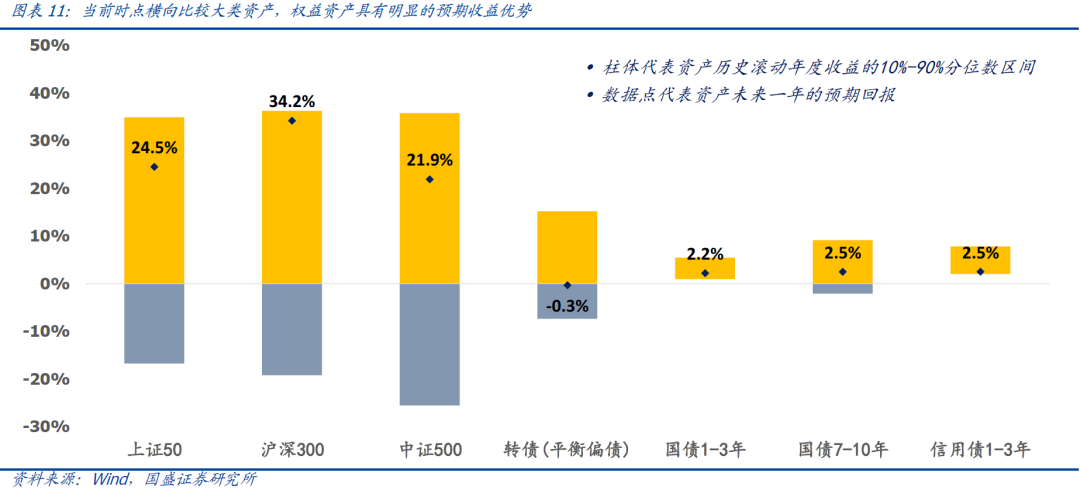

以2022年11月25日的收盘数据为基础进行测算,模型预测未来一年各宽基指数的预期收益为:沪深300(34.2%)>上证50(24.5%)>中证500(21.9%)。

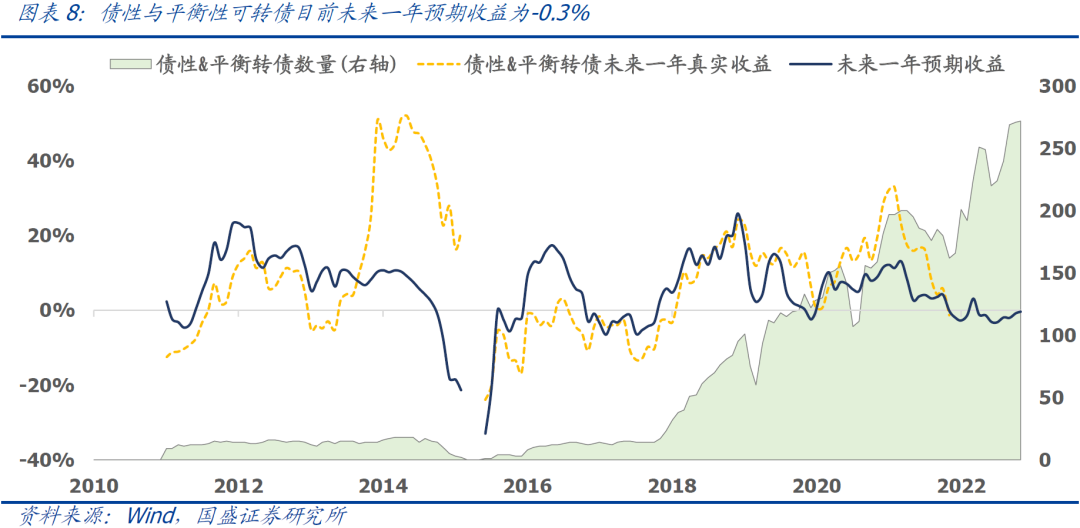

② 可转债配置价值:根据专题报告《可转债收益预测框架——大类资产定价系列之四》中的转债收益预测模型,最新时点我们预测未来一年债性与平衡型转债的持有收益为-0.3%,转债高估值在未来可能会有较大的负贡献,当前不建议配置。

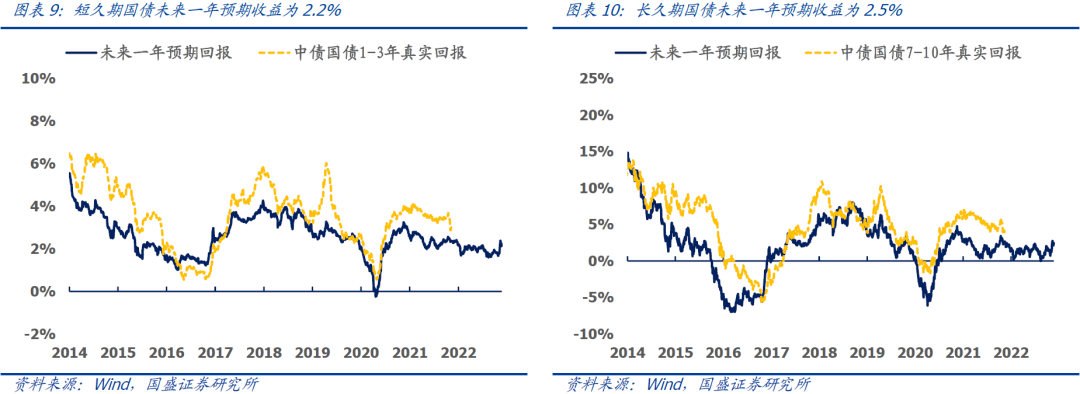

③ 利率债配置价值。根据专题报告《利率债收益预测框架——大类资产定价系列之二》中提到的利率收益预测模型,最新时点我们的预测结果是:短久期国债预期收益为2.2%,长久期国债未来一年预期收益为2.5%。当前时点利率债配置价值较低,短久期债券可作为防御品种使用。

超配权益资产:当前三大宽基指数预期收益均超20%,长期配置价值凸显。因此当下我们认为不应对A股过于悲观,建议对沪深300指数增强产品执行定投策略; 低配可转债:当前可转债预期收益已经转负,可转债的高估值未来可能会有较大的负贡献,不建议作为长期配置品种持有;

低配利率债和信用债:短债预期收益2.2%,长债预期收益2.5%,信用债预期收益2.5%,整体而言债券的长期配置价值比较有限。

03

A股战术篇:外资与内资

中国主权CDS利差刻画外资对中国经济基本面的看法:中国主权CDS利差是外资投资中国资产时的违约风险补偿,利差较高可以表明海外对于中国经济的担忧。2022年11月以来主权CDS利差快速收窄,外资对中国基本面预期出现扭转; 花旗风险厌恶指数刻画投资者对美国宏观不确定性的看法:花旗风险厌恶指数由6类因子组成:股票期权隐波、新兴市场与美国信用债之间的利差、银行间借贷成本、美国市场CDS利差、外汇期权隐波、利率掉期期权隐波。近期花旗风险厌恶指数快速回落,隐含着美国宏观不确定性降低。

04

行业轮动篇

行业景气度-趋势-拥挤度分析。在报告《行业轮动的三个标尺》中我们以行业过去12个月信息比率刻画行业动量和趋势,以行业的换手率比率、波动率比率和beta比率刻画行业的交易拥挤度。值得关注的行业有:

趋势最强:交通运输、消费者服务、煤炭、机械、医药; 景气度最高:农林牧渔、汽车、消费者服务、通信; 拥挤度最高:消费者服务、汽车、机械、电力设备及新能源、家电。

05

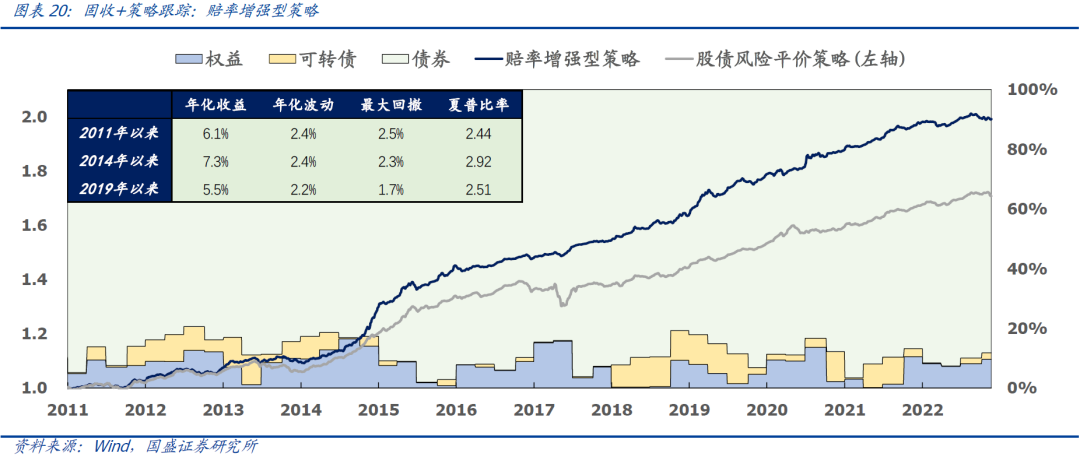

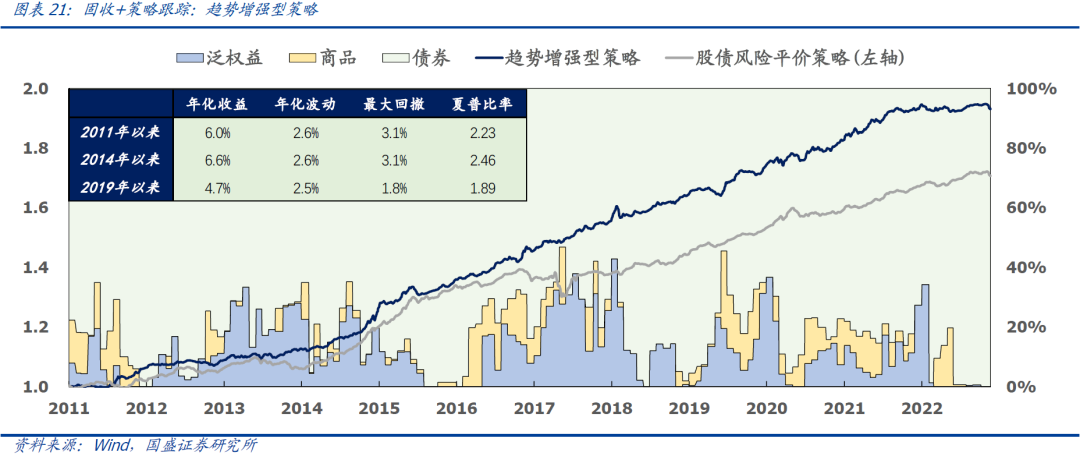

固收+策略跟踪

投资者如果对报告具体细节感兴趣,欢迎阅读完整报告或者跟我们联系。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

本文节选自国盛证券研究所于2022年11月29日发布的报告《十二月配置建议:小盘超额行情进入尾声——资产配置思考系列之三十六》,具体内容请详见相关报告。

林志朋 S0680518100004 [email protected]

刘富兵 S0680518030007 [email protected]

梁思涵 S0680522070006 [email protected]

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

本篇文章来源于微信公众号: 留富兵法