国盛量化 | 什么信号会让我们下调红利策略的评级?

联系人:刘富兵/林志朋

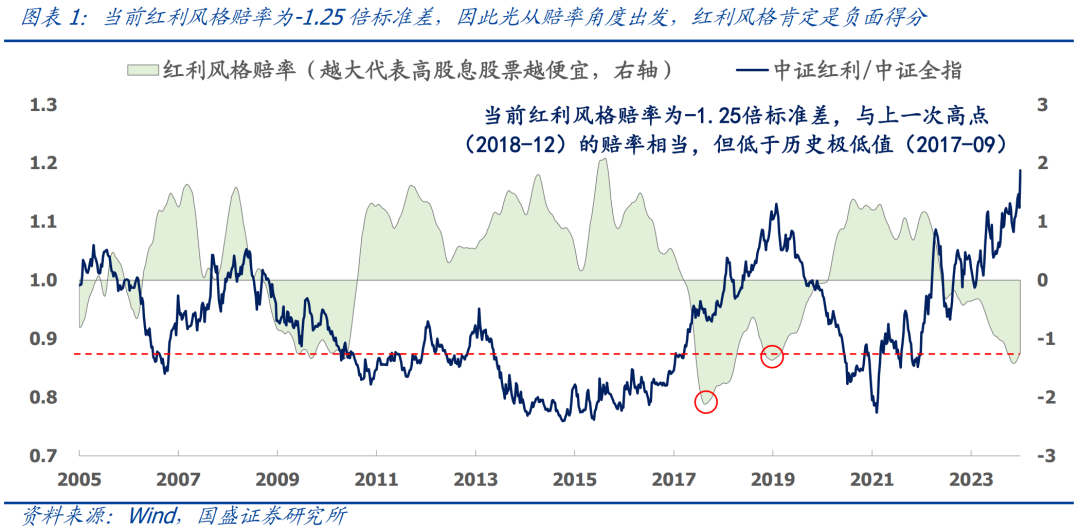

1、红利估值较高,不用担心顶部风险吗?

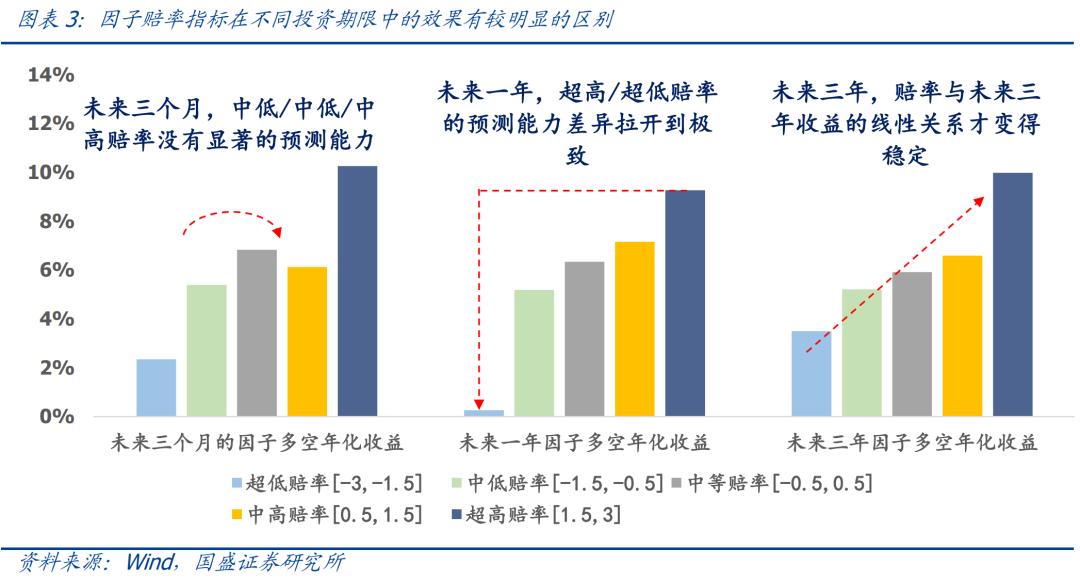

4、关于风格轮动,为什么我们建议投资者要重视右侧信号?

6、什么信号会让我们下调红利策略评级?

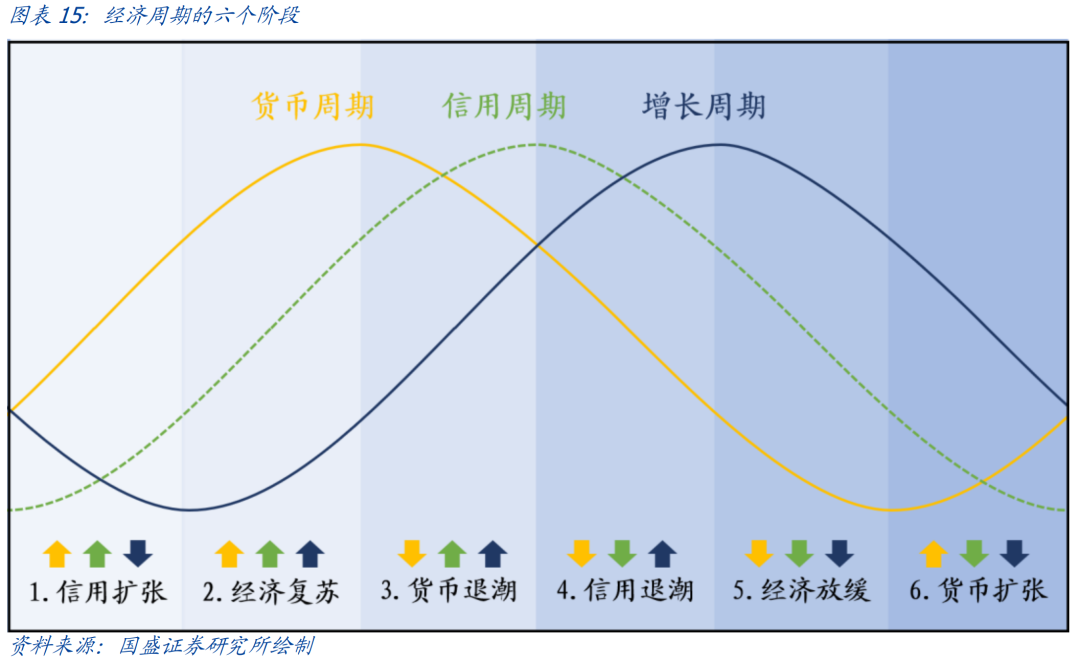

1)估值角度:红利风格赔率透支到-1.5倍标准差以下;2)拥挤度角度:红利风格拥挤度上升1倍标准差以上;3)技术面角度:成长风格上行趋势确认,或红利风格下行趋势确认;4)宏观角度:货币传导顺畅,信用扩张,重新进入经济周期第一阶段。

01

红利风格估值已经较高,不需要担心顶部风险吗?

② 但只从估值角度出发,在买入时机上可能会过于左侧。一个比较有代表性的案例是2020年9月的小盘风格:小盘风格在2020年9月的赔率极高,达到了2倍标准差水平,但短期依然遭遇了巨大的尾部风险,将其赔率推高至3倍标准差以上,最后在2021年2月才见到了真正的底部。由此可见,如果只从赔率角度出发进行投资决策,在买入时机上便可能会过于左侧,这就要求投资组合的负债端有较强的稳定性。

02

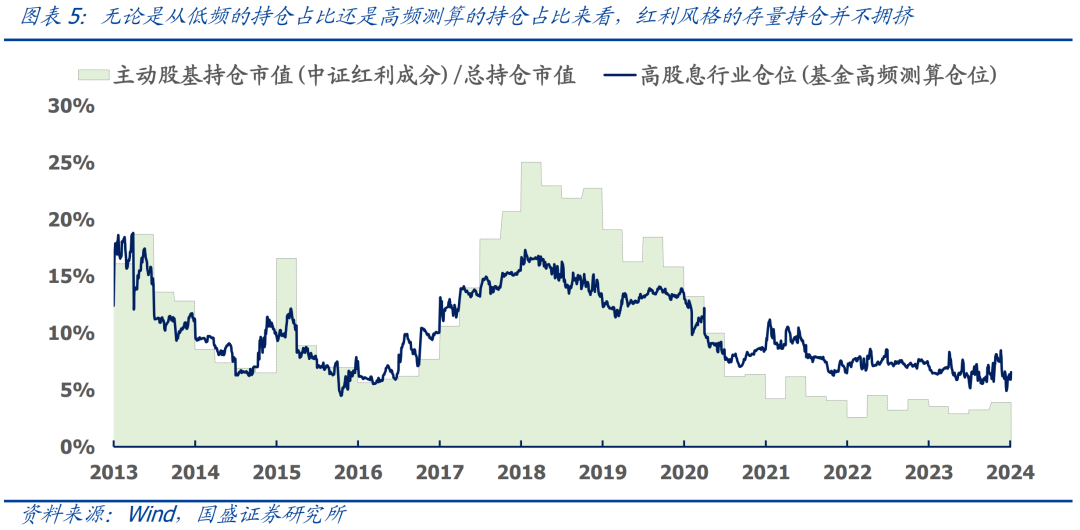

红利涨了这么多,为什么我们认为不拥挤?

① 高市场关注不一定等于高拥挤,区别就在于是否存在“真实投资”。近期由于高股息风格表现亮眼,引发了很多投资者的热烈讨论,红利策略再次进入大家的关注范围之内,从百度的搜索指数来看,年初以来“股息率”的搜索热度持续攀升,也验证了这一点。但是高市场关注度和高拥挤度并不能完全等同,区别就在于是否存在“真实投资”。真实投资包含两个维度:存量的持仓占比和增量的成交热度。

② 红利风格的存量持仓并不拥挤。我们从两个角度来测算红利风格的持仓拥挤度:a)精度较高但低频的主动股基对中证红利成分的持仓占比;b)精度一般但可以高频测算的主动股基对高股息行业(石油石化、煤炭、建材、家电和银行)的持仓占比。从图表5可见,这两种方法给出的结论长期来看较为一致,当前无论是从低频的持仓占比还是高频测算的持仓占比来看,红利风格的存量持仓并不拥挤。

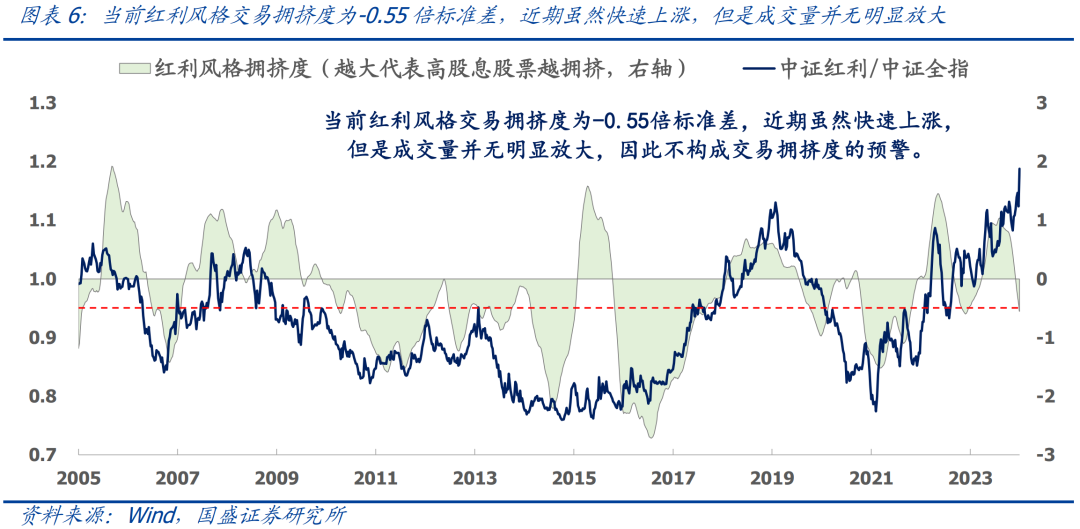

③ 红利风格的增量成交也并不拥挤。在专题报告《因子择时的三个标尺:因子动量、因子离散度与因子拥挤度》中,我们用多空两组的换手率比率、波动率比率和beta比率的等权来定义风格因子的交易拥挤度。当前红利风格交易拥挤度为-0.55倍标准差,近期虽快速上涨,但并没有像2023年4月那种放量暴涨,因此不构成交易拥挤度上的预警。

03

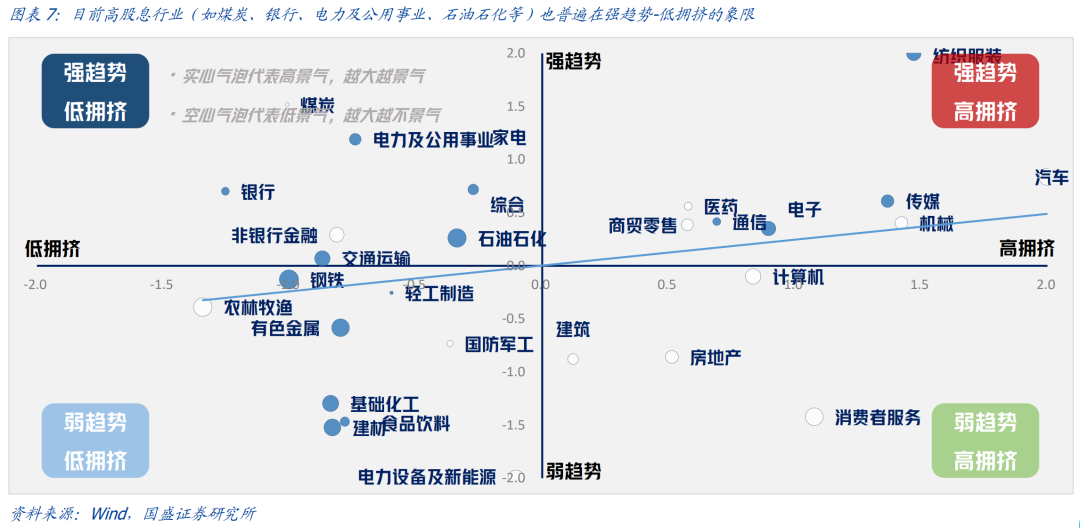

哪些细分行业的高股息个股还有空间?

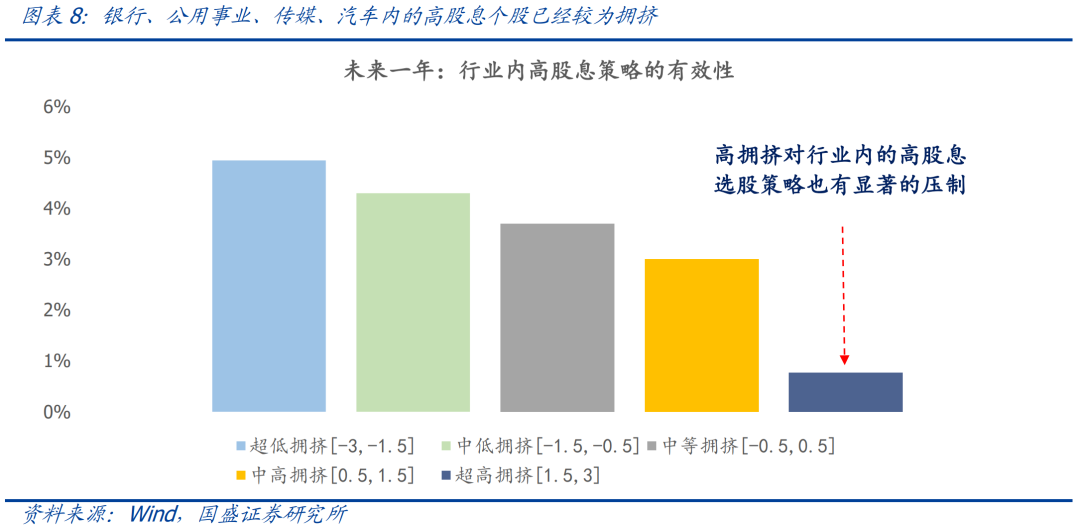

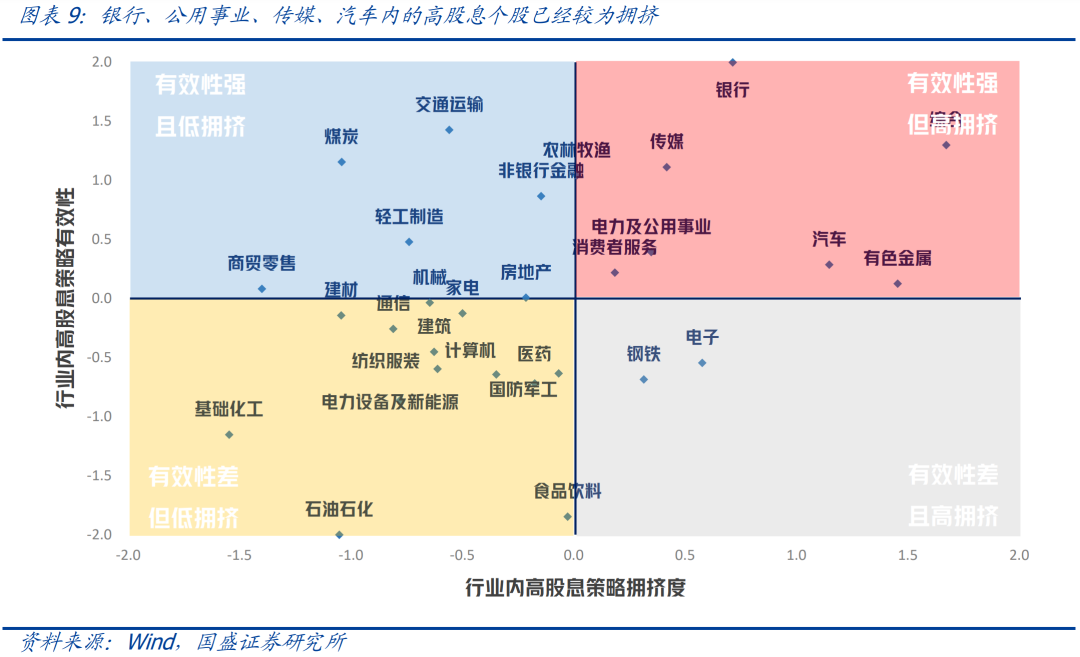

② 如何衡量高股息策略在不同行业的选股拥挤度?我们在每个行业内,根据股息率分为三组,测算最高股息率组和最低股息率组的换手率比率、波动率比率和beta比率。从图表9我们也可以看到,如果行业内高股息个股交易拥挤度过高,也会影响高股息策略未来的潜在超额收益空间。

04

关于风格轮动,为什么我们建议投资者要重视右侧信号?

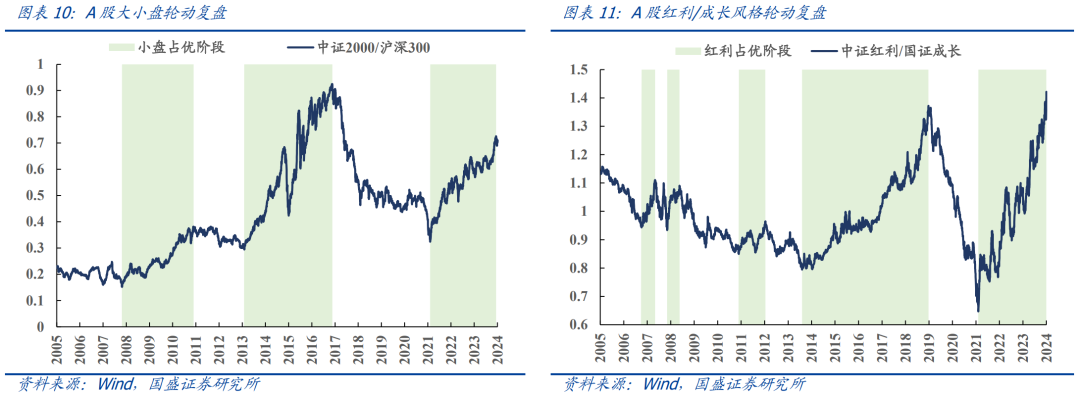

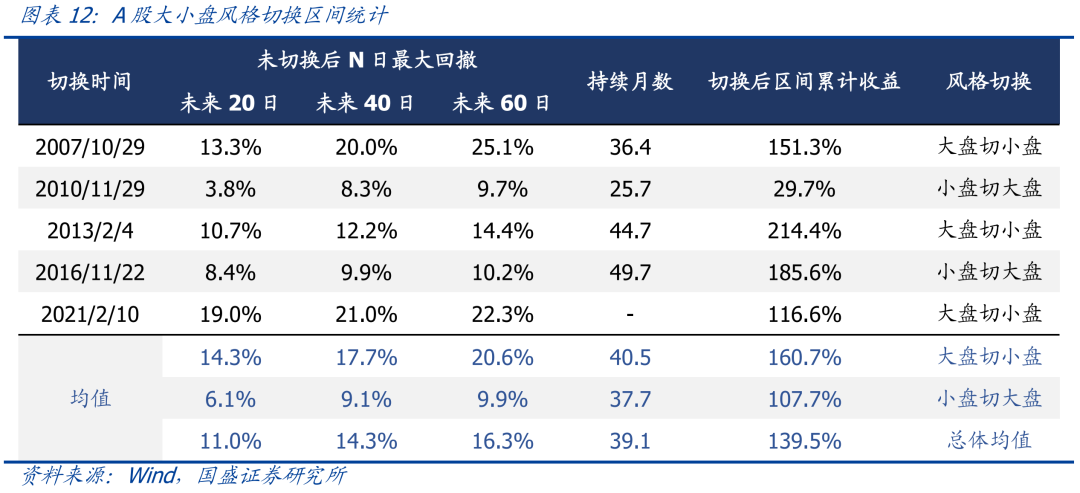

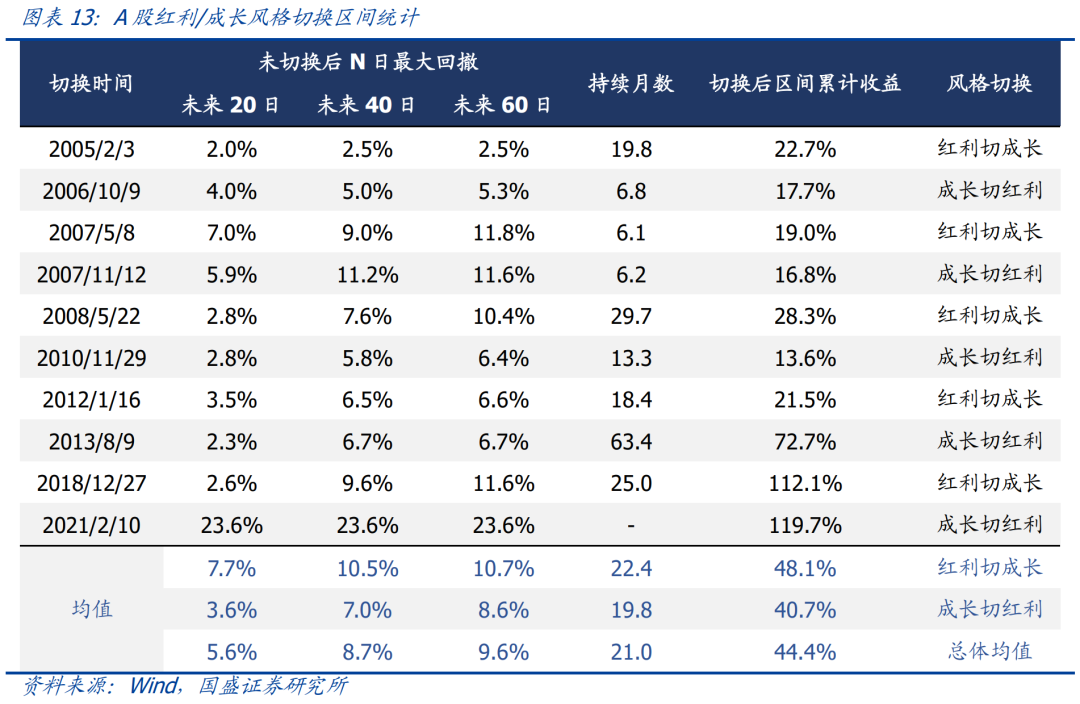

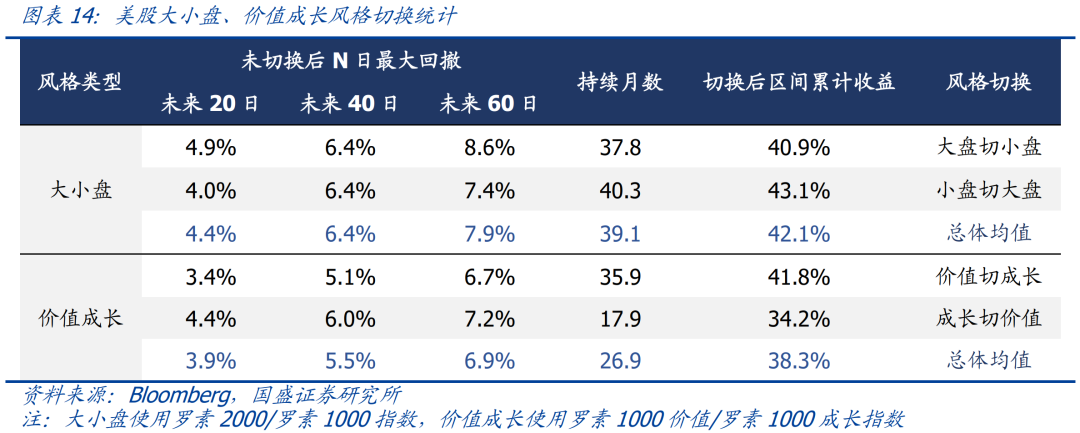

① 风格轮动往往是以年为单位的持久趋势,而非短时间的来回切换。下文对A股大小盘以及红利/成长的风格轮动进行复盘,通过寻找局部高点和低点,可以划分出不同风格占优的历史阶段。统计各风格周期持续时间,平均而言,大小盘的风格切换平均要花3年左右,最长为2016年底至2021年初大盘持续强势49.7个月,期间累计超额达185.6%;红利和成长轮动周期平均持续2年左右,相对而言切换较快。

② 右侧择时虽然在风格切换前期可能承担一定风险,但如果从整个2~3年的强势周期来看,初期波动对总收益的贡献较小,风格真正加速上涨往往需要几个月甚至一年的时间。我们计算未及时切换后1~3个月的最大回撤作为右侧确认的成本,以及假设完美择时的风格强势区间累计收益。尽管不同时期的风格强度有较大差异,但平均而言,大小盘切换初期1~3个月的回撤风险约占总收益的8%~12%,红利/成长风格切换初期1~3个月的回撤风险约占总收益的12%~22%。因此,右侧确认风格切换信号的成本相对较低,同时也可减少投资者在风格转变识别时的不确定性风险。

05

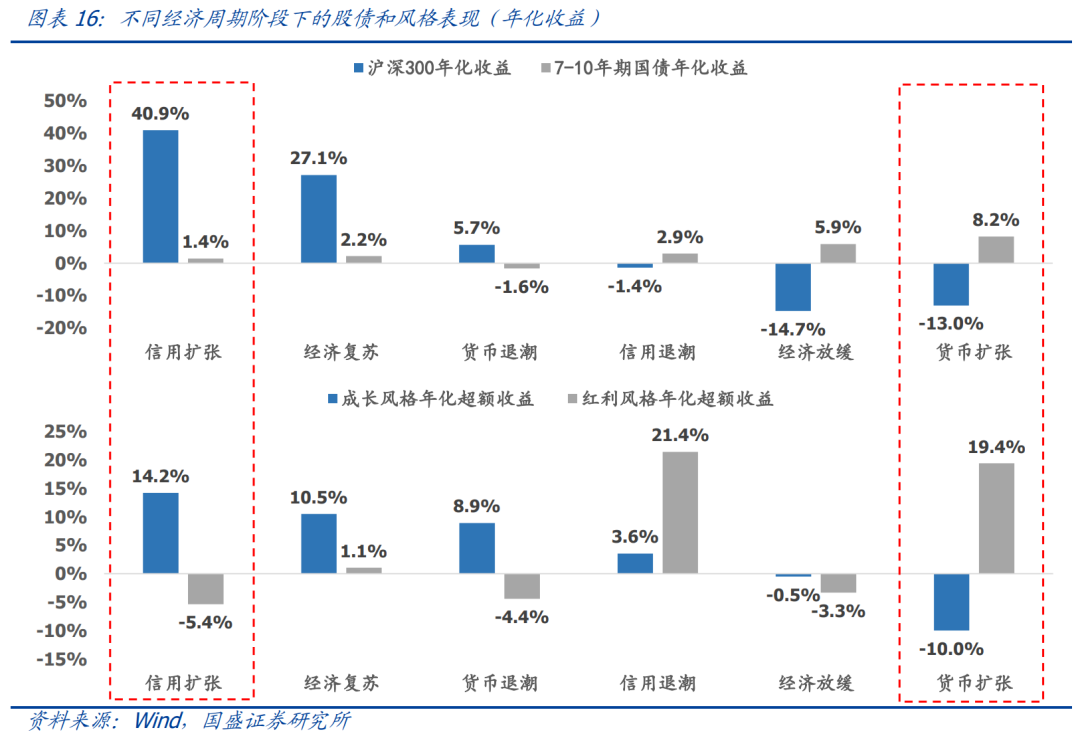

红利策略的强势表现与宏观环境有何关系?

06

什么信号会让我们下调高股息策略的评级?

估值角度:红利风格赔率透支到-1.5倍标准差以下(当前为-1.25倍标准差);

拥挤度角度:红利风格拥挤度上升1倍标准差以上(当前为-0.55倍标准差);

技术面角度:成长风格上行趋势确认,或红利风格下行趋势确认;

宏观角度:货币传导顺畅,信用扩张,重新进入经济周期第一阶段。

07

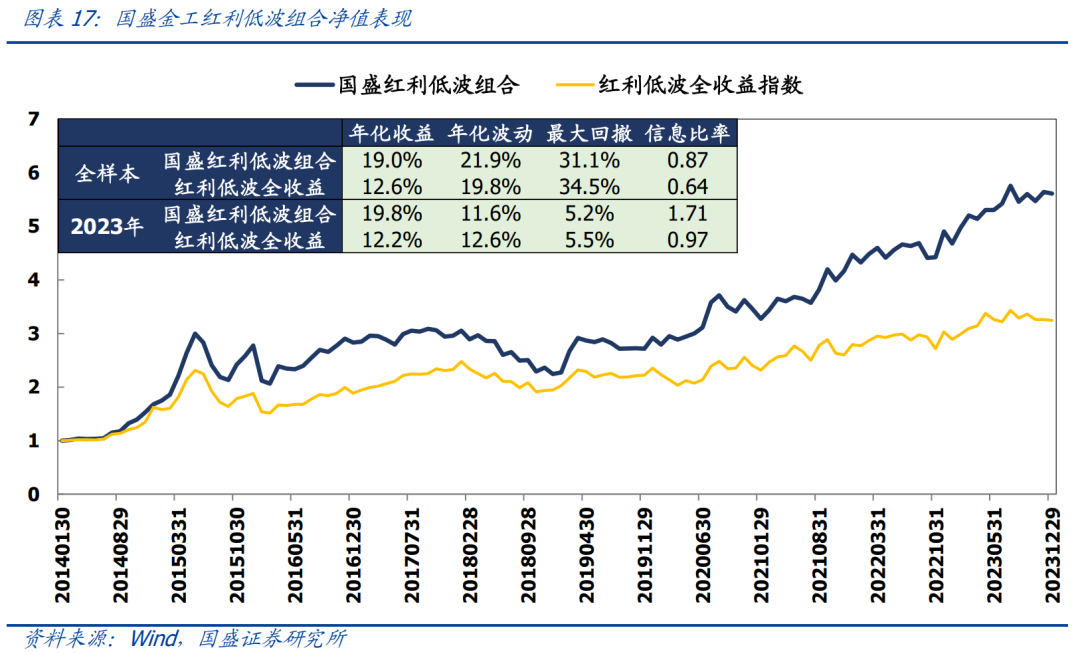

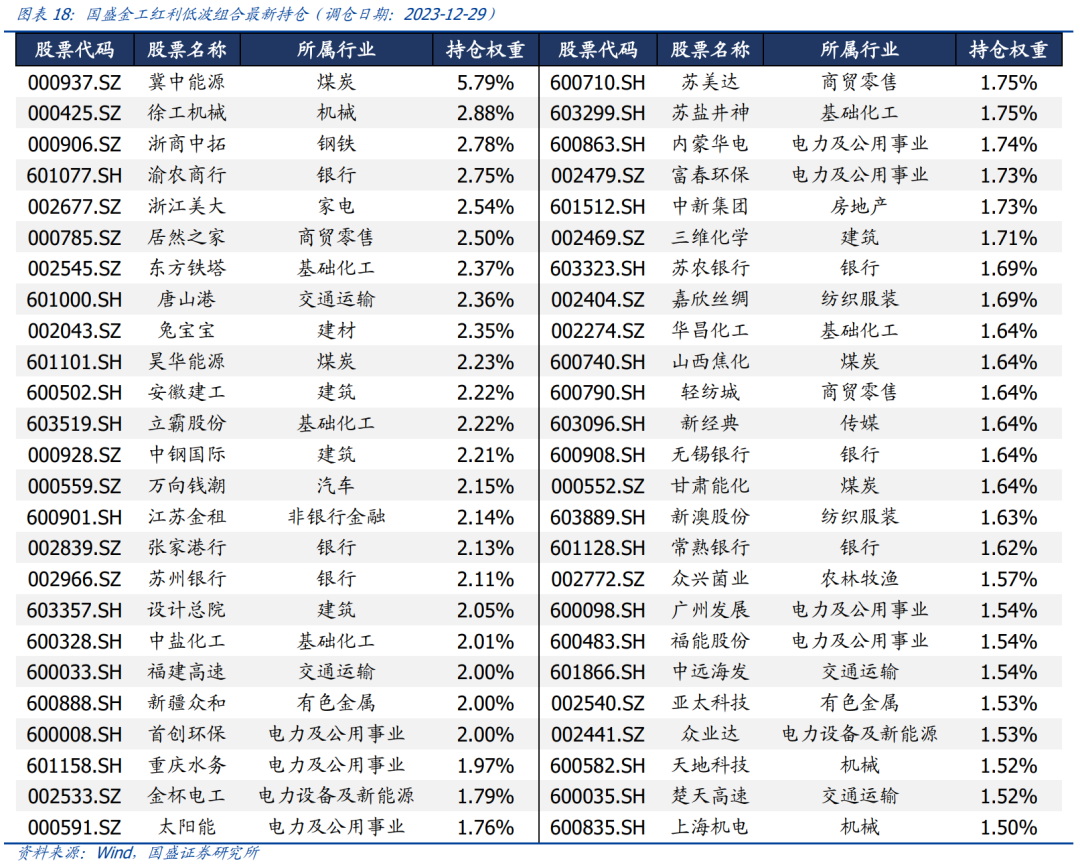

国盛金工红利低波组合

国盛金工红利低波组合在红利低波指数(H30269.CSI)编制方案的基础上进行改进,提高组合调仓频率至月调,并使用国盛金工特色低波类因子在红利股票池中精选低波股票,按照股息率加权构建组合。2023年上半年红利低波指数异军突起时,组合能够紧紧跟住指数,且当下半年指数净值走平时能够贡献较高的超额收益。

投资者如果对报告具体细节感兴趣,欢迎阅读完整报告或者跟我们联系。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

本文节选自国盛证券研究所于2024年1月9日发布的报告《什么信号会让我们下调红利策略的评级? 》,具体内容请详见相关报告。

林志朋 S0680518100004 [email protected]

刘富兵 S0680518030007 [email protected]

赵博文 S0680122070011 [email protected]

张国安 S0680122060011 [email protected]

汪宜生 S0680123070005 [email protected]

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

本篇文章来源于微信公众号: 留富兵法