创业板还有救吗?

“创业板还有救吗”,一个朋友带着满满的怨念问出了这个问题。

我理解朋友的怨念何来。下图是创业板过去一年的走势图,在去年 11 月开始的那波 A股反弹中,创业板可谓是起步最晚的,到 12 月底才刚刚有点起色,而反弹幅度又是最小的,一波涨了 13.88%就宣告结束,更让人憋屈的是随后竟然创出了新低。

数据来源:Wind

忆往昔,创业板可是许多基民超额收益的轻松来源,从下图创业板指的年收益表可以看到,2019 年和 2020 年是如此的耀眼,甚至行情分化的 2021 年也依然有双位数的上涨。

数据来源:Wind

然而,2022 年-29.37%的跌幅,从“天堂”到“地域”,无疑伤透了许多投资者的心。

所以就回到了文首的问题,“创业板还有救吗?”

这个问题,要分两个层面来讨论。

第一个,是创业板本身。

为什么创业板过去表现萎靡?这就要回到创业板的行业特色。

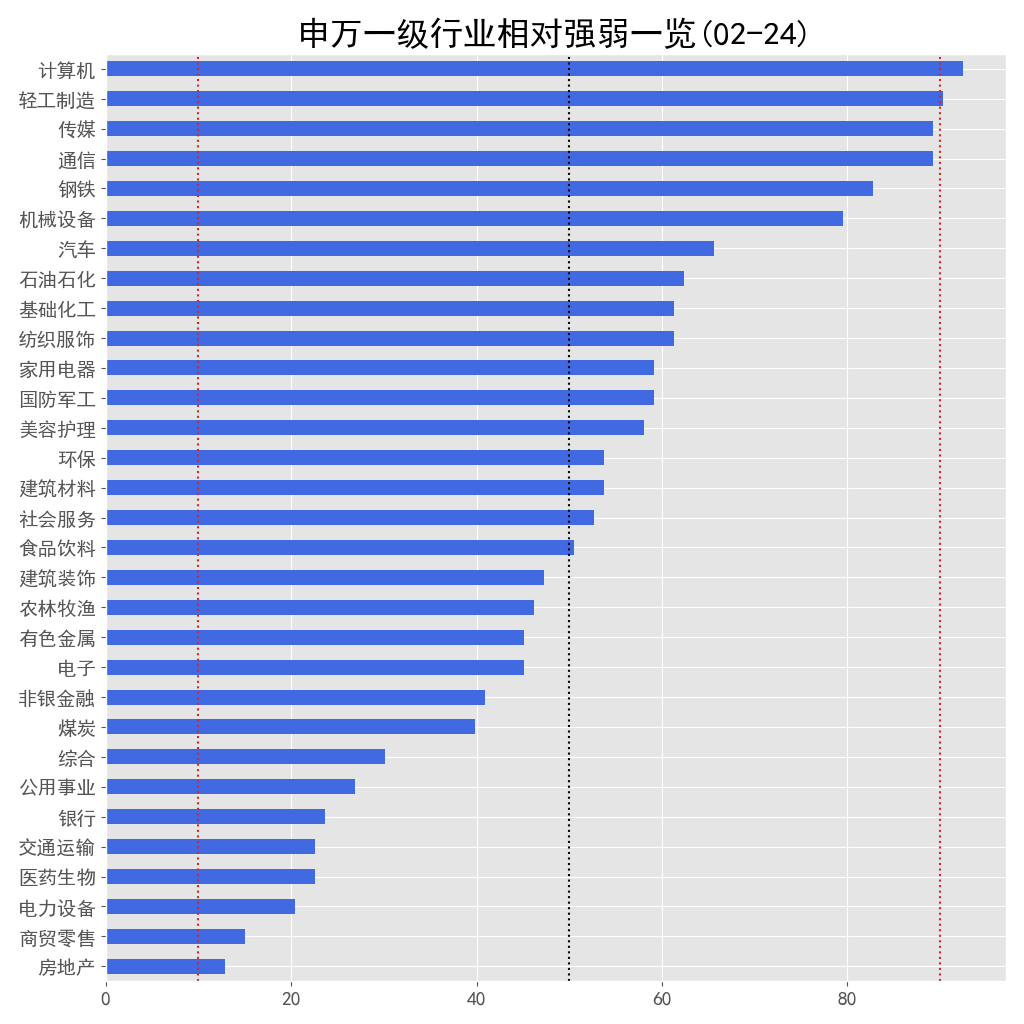

创业板是一个行业“偏科”严重的宽基指数,从下图可以看到,细分到申万31个一级行业指数,电力设备占比 35.1%,医药生物占比 19.8%,这两者就占据“半壁江山”。

数据来源:Wind 截至 2023年06月16日

熟悉行业冷暖的投资者自然就明白创业板近期那么萎靡的原因。

下图是电力设备(申万)过去一年的走势,四个字,跌跌不休。

下图是生物医药(申万)过去一年的走势,也算是五十步笑百步,虽然没有跌破去年 10 月的低点,但今年迄今也是一路向下的走势。

所以其实问创业板还有救没有,很大程度上就是问新能源(电力设备)和医药两个行业有没有救。

上周,食品饮料、医药生物和新能源三大核心资产板块发生了共振大涨,市场将其归功于美联储“暂停加息”。

这个逻辑自然是成立的,核心资产的底层逻辑就是在美联储量化宽松长期利率偏低时,市场愿意为稳健的增长支付更高的估值,所以白酒、医药、医疗、新能源车和光伏们在 2019 年至 2021 年纷纷大涨。而 2022 年的大跌,也与美联储加息,市场利率大幅飙升同步。

下图是 10年期美债收益率与道琼斯工业平均指数的走势对比,可以看到即使剔除 AI 相关的科技股对 S&P 500指数的拉升作用,美股依然是表现强势的。

毕竟,美联储降息,早已在市场的预料进程中了。

下图是 CME交易所联邦基金利率期货预测的加息路径图,相比当下500-525 的联邦基金利率,下图显示市场预期 7 月还将加息一次,并持平至年末,然后 2024 年进入降息通道。也正因此,近期的这次议息,市场采用了“暂停”的说法。

从这点而言,A股核心资产近期开始反弹,更多是一种后知后觉,是在跌了足够多后,终于找到了美联储“暂停加息”利好后的补涨。

10年期美债收益率向下可能,这对于核心资产,对于创业板或许是一个大变局信号。

所以,接下来就到了第二个问题,怎样的交易品种,可以提高我们在创业板上的胜率和赔率。

其实,EarlETF 的老读者应该都知道答案——创业板成长 ETF(159967)。

创业板成长 ETF,跟踪的是创成长(399296)这个 Smartbeta 指数。关于这个指数,笔者之前介绍过许多次了,是一个使用成长和动量双因子优选的指数,确保其入选的创业板个股,是既有足够成长性,同时又在创业板个股中是相对强势的,再加上一个季度调整一次权重股,更新迭代很快。

来源:国证指数公司官网

下图是创业板成长 ETF 与创业板指和创业板 50(另一个著名的创业板优选指数)的逐年走势对比,可以看到创业板成长 ETF 即使在扣除了管理费、托管费后,从 2020 年迄今,都是年年跑赢的——即使在最艰难的 2022 年,依然有轻微的超额优势。

数据来源:iFind 金融终端

创业板成长 ETF 的强,在于其选股因子表现的确强。

在国证指数官网,会将历次创成长指数调整的详细记录公布,类似“+”代表调入,OLD 代表不变,而“-”则代表在这段时间被调出。只需要计算每一个时间段下三种状态各自的涨跌幅,就大体能了解创成长指数这一波调仓的成功与否。

下图是历次调仓(以结束日期区分)的数据统计,可以看到篮框中调入的成分股,除了 2022 年一季度二二季度之外,均显著好于留在指数中的个股和调出的个股。这意味着创成长大多数的调仓,都让创成长变得更“强大”。

事实上也正是这种“更强大”,让创业板成长 ETF(159967)在过去几日的反弹中,更是弹性十足。6 月 9日至6 月 16 日的六连阳过程中,上涨8.51%;而同期创业板指仅上涨6.88%。

如果相信成长和动量因子长期的价值,创业板成长 ETF(159967)应该是可以更好的捕捉创业板反弹的走势。

本篇文章来源于微信公众号: EarlETF

本文链接:http://17quant.com/post/%E5%88%9B%E4%B8%9A%E6%9D%BF%E8%BF%98%E6%9C%89%E6%95%91%E5%90%97%EF%BC%9F.html 转载需授权!