中金 | ESG月度观察(20):CCER一级市场重启,全国碳市场将加速迈向双轮驱动

Abstract

摘要

ESG趋势

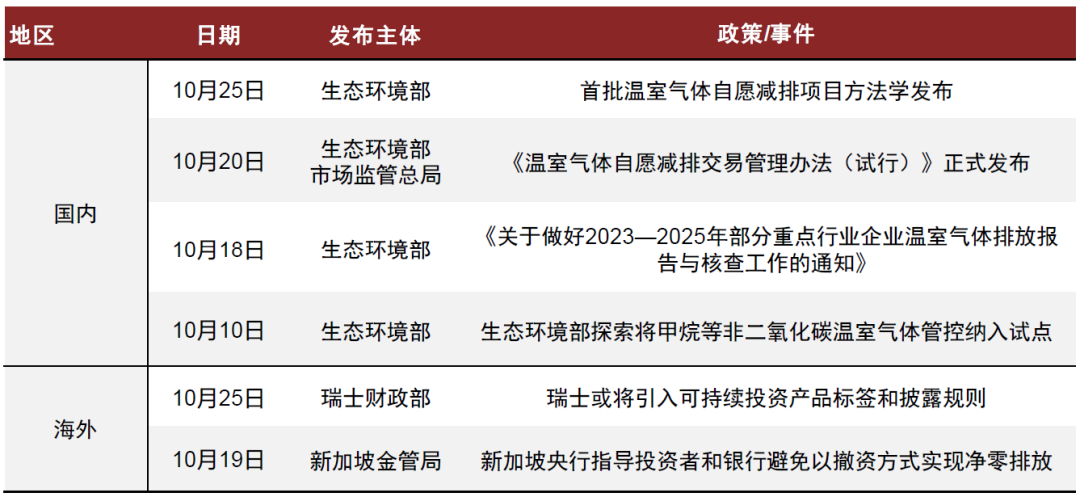

1)国内ESG趋势:国内方面,国内碳市场与温室气体减排市场政策持续完善。2023年10月,生态环境部发布重点行业企业温室气体排放报告与核查工作通知[1] 、《温室气体自愿减排交易管理办法(试行)》[2] 、首批温室气体自愿减排项目方法学[3] 。我们认为,CCER重启为全国碳市场补充“关键一环”,全国碳市场将加速迈向双轮驱动;同时,温室气体减排的基础性工作稳步推行,管控范围逐步扩大,甲烷等非碳温室气体或将纳入管控试点。

2)海外ESG趋势:监管方完善可持续投资政策,继续推进反漂绿。2023年10月25日,瑞士财政部通过联邦委员会的官网发布了一则公告,表明将要推行相关措施,避免金融机构“漂绿”。[4] 新加坡金管局于2023年10月18日发布了4份咨询文件分别指导商业银行 [5]、保险公司 [6]、资产管理机构(Asset Manager)[7] 以及基金公司(Fund Management Company) [8]制定计划,来实现投资活动中逐步实现碳中和。

ESG投资

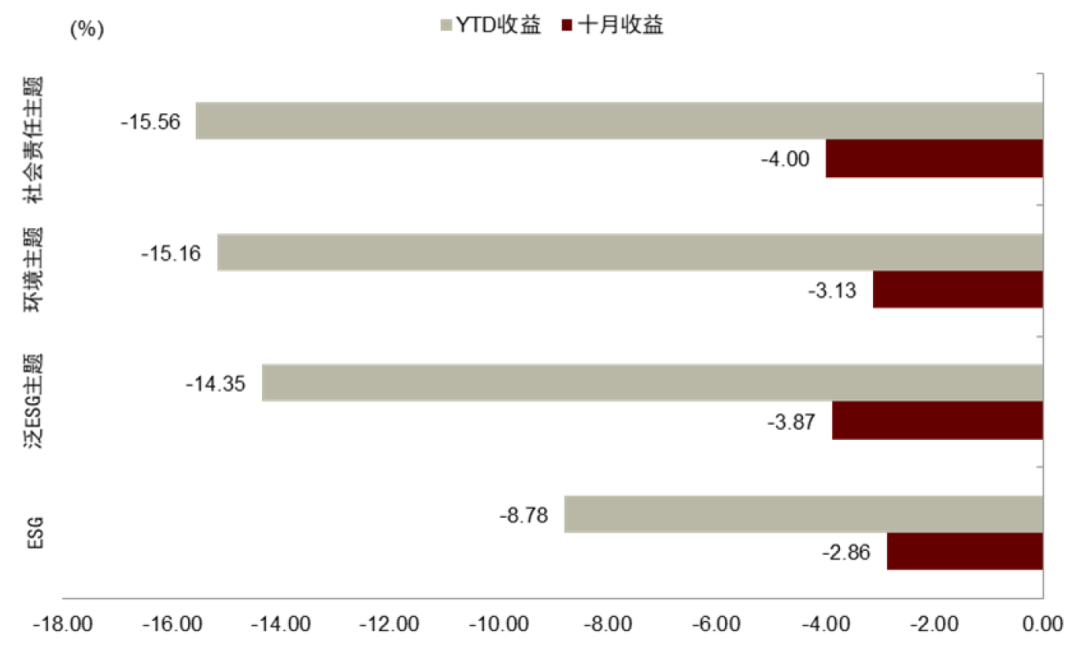

1)国内ESG产品:本月主动型ESG主题基金表现较好,收益率-2.86%。2023年10月,国内市场无主动型ESG主题基金发行;被动型ESG主题基金新发行2只,累计发行份额82.21亿元。从总体的收益表现来看,截至2023年10月27日,201只存续超过一月的主动型基金有14只近一月取得正收益。

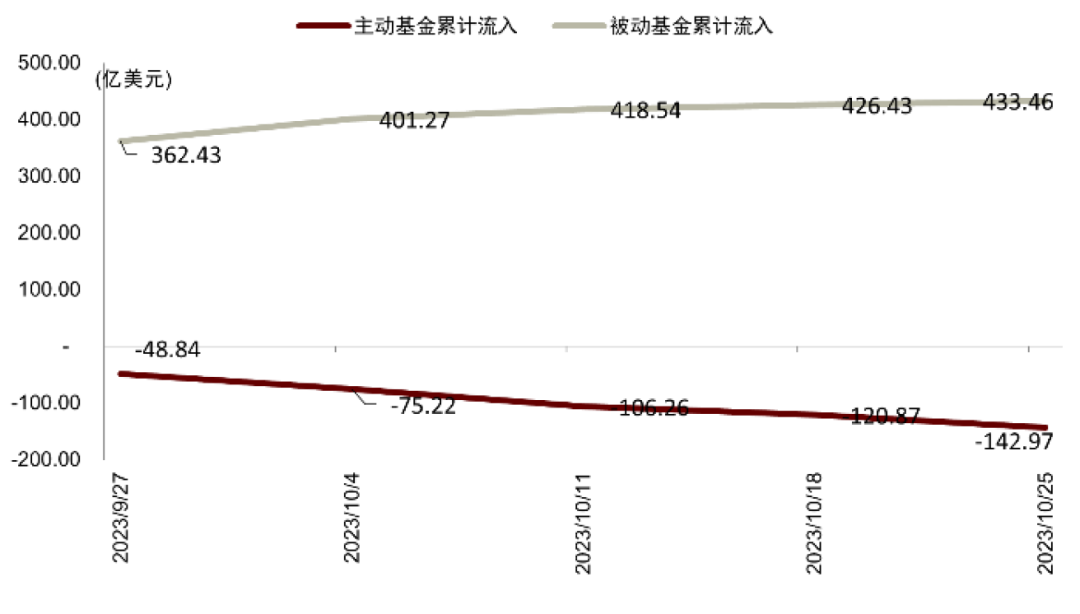

2)海外ESG产品:主动型基金年累计资金净流入仍然为负,被动型基金净流入高于主动型基金。2023年10月,主动型基金年累计资金净流入仍然为负,今年以来累计净流出142.97亿美元。截至2023年10月25日,海外存续超过一个月的主动基金共有3,555只,总规模为14,539.16亿美元,近一月平均收益-3.27%。

3)ESG因子表现:相比于基准指数,ESG因子回撤较大,二级指标表现较好。本月沪深300、中证500、中证1000指数均回撤较大,ESG一级指标中,因子回撤幅度较大,年内收益转负;二级指标中,可持续投资多头组合、合规与商业道德多头组合表现较好,相较于基准指数取得相对收益,分别为-1.87%和-2.06%,跑赢沪深和中证指数。

ESG评级及数据

海外ESG数据提供商发布新产品与解决方案。2023年10月11日,谷歌推出基于人工智能的解决方案来应对道路交通排放。2023年10月24日,合规和行政服务提供商TMF Group今日宣布推出其新的环境、社会和治理(ESG)管理服务,旨在帮助公司和基金经理满足其ESG报告的要求。2023年10月26日,彭博发布用于衡量物理气候风险暴露的指标,旨在使公司和投资者能够评估和了解与气候相关的风险,如洪水、干旱和森林大火等。2023年10月27日,金融和行业数据、研究和新闻提供商标普全球市场情报(S&P Global Market Intelligence)宣布将气候相关的物理风险加入气候信用分析解决方案,该解决方案旨在帮助客户了解和管理公司和投资组合在气候变化方面的物理和财务风险。

Text

正文

ESG趋势

在本节,我们对国内外ESG政策动态和重要ESG事件进行追踪,把握ESG生态圈的发展趋势。国内方面,国内碳市场与温室气体减排市场政策持续完善。生态环境部发布重点行业企业温室气体排放报告与核查工作通知、《温室气体自愿减排交易管理办法(试行)》、首批温室气体自愿减排项目方法学。我们认为,CCER重启为全国碳市场补充“关键一环”,全国碳市场将加速迈向双轮驱动;同时,温室气体减排的基础性工作稳步推行,管控范围逐步扩大,甲烷等非碳温室气体或将纳入管控试点。

图表1:近1月海内外ESG热点事件追踪

资料来源:生态环境部、瑞士财政部,新加坡金管局等, 中金公司研究部

国内ESG趋势:CCER重启在即,减排政策体系加速推进

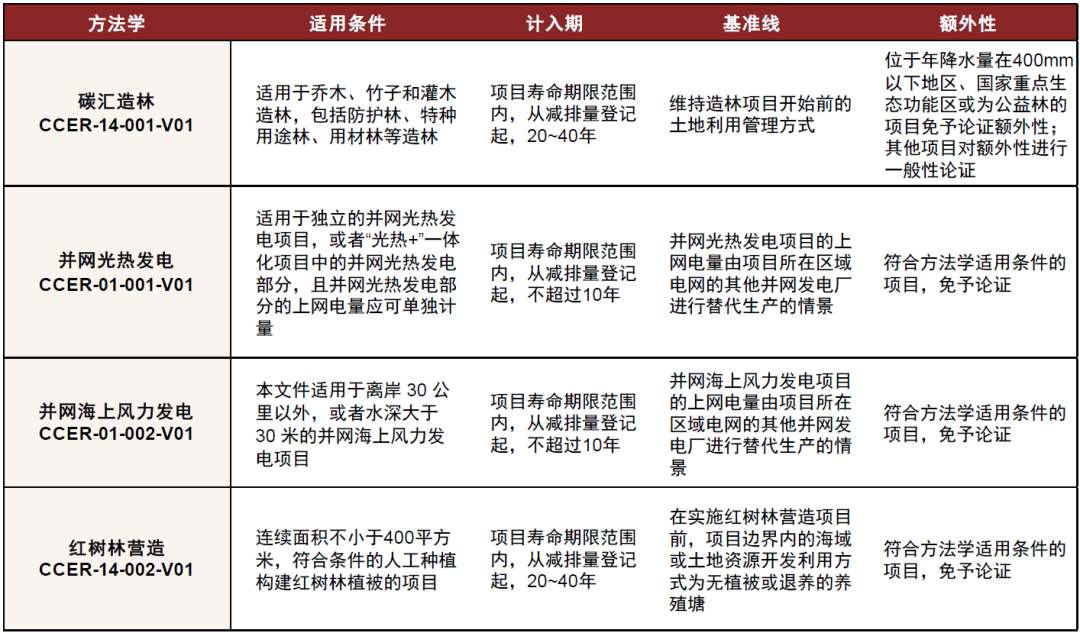

2023年10月19日,生态环境部和市场监管总局联合发布《温室气体自愿减排交易管理办法(试行)》(以下简称“CCER交易管理办法”),为CCER一级市场重启确立制度基础。相较旧有规定,新出台的CCER交易管理办法在方法学管理、审定与核查机构管理、交易管理、项目与减排量登记管理等方面进行优化,我们在专题报告《CCER 蓄势待发:《温室气体自愿减排交易管理办法(试行)》公开征求意见》中进行了详细分析。

图表2:首批温室气体自愿减排项目方法学一览

资料来源:生态环境部,中金公司研究部

非电重点行业碳排放核查启动,为碳市场扩容奠定基础

图表3:2023—2025年非电力重点行业企业温室气体排放报告与核查相关要求

资料来源:生态环境部,中金公司研究部

海外ESG趋势:聚焦可持续投资监管

ESG投资

在报告《ESG投资系列(4):ESG策略变迁与产品发展》中,我们引用了GSIA对不同类型ESG投资产品的统计数据进行分析,该统计是基于向包含公募、私募、信托等多类管理人发放的问卷调查,频率较低。鉴于公募产品投资者类别多、范围广、透明度高,在ESG月度观察中,我们将聚焦海内外ESG公募产品,对产品的类型、规模、收益表现等情况做持续跟踪。

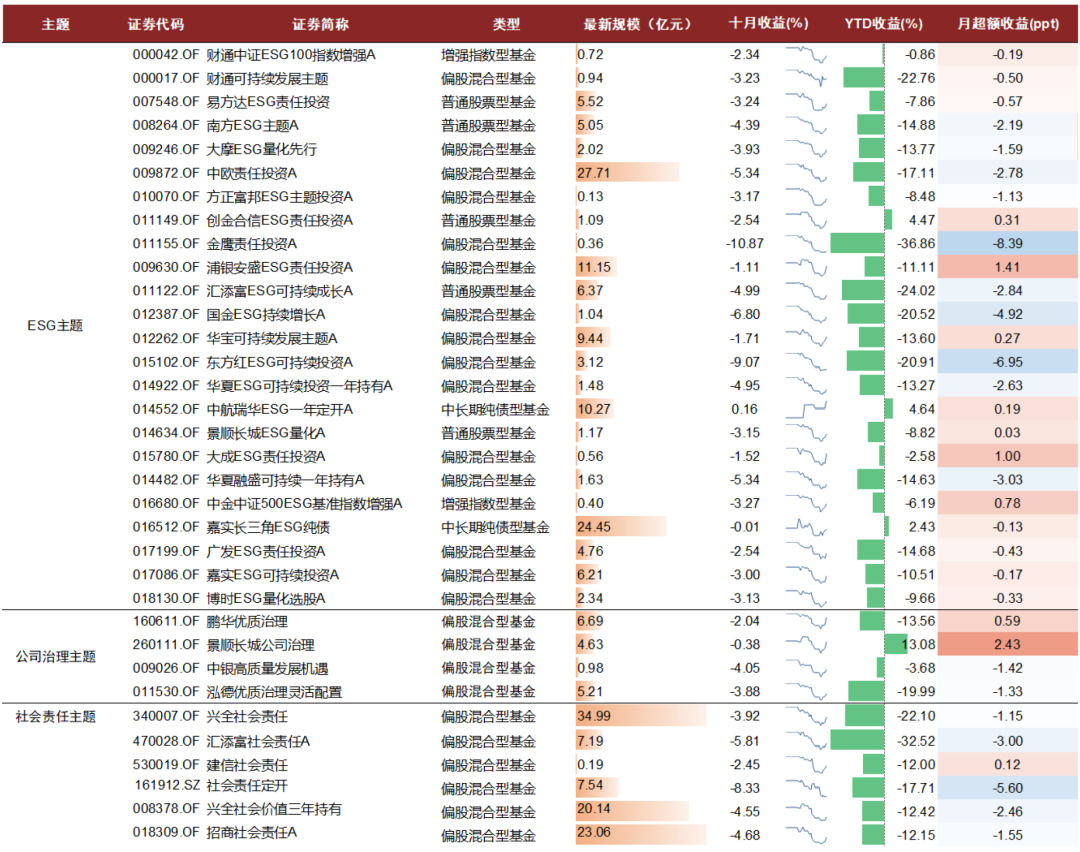

国内ESG产品:10月ESG主题基金表现相对较优

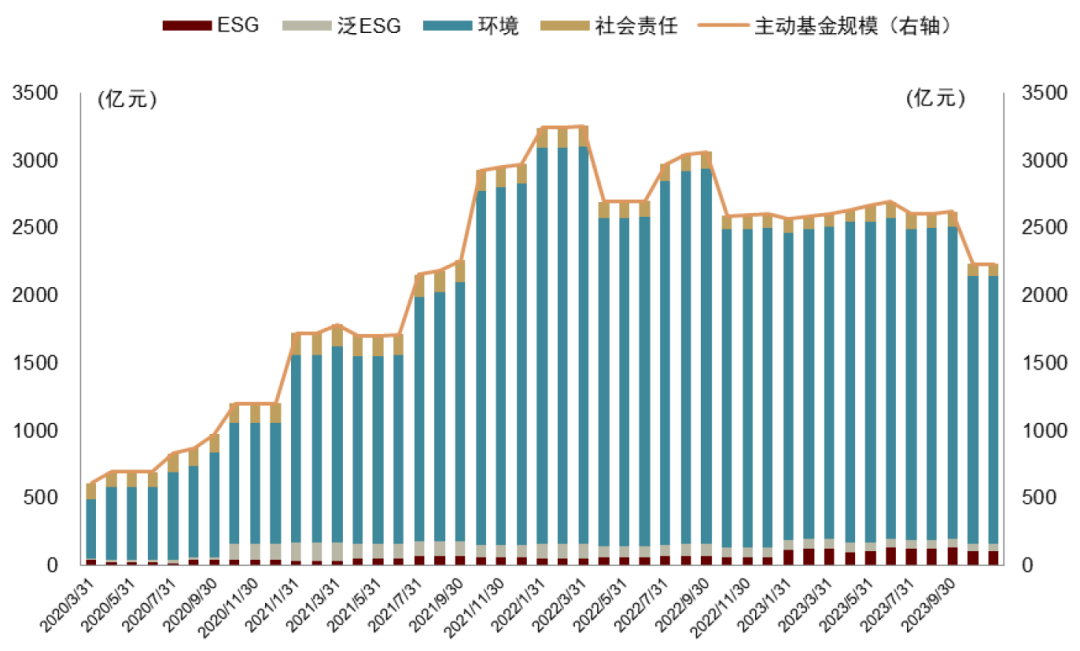

截至2023年10月27日,中国存续ESG概念相关的主动型基金共有201只,其中有21只ESG主题基金,9只泛ESG主题基金,164只环境主题基金,7只社会责任主题基金。

图表4:国内ESG公募基金新发行情况

注:截至2023-10-27

资料来源:Wind,中金公司研究部

2023年10月,国内市场无主动型ESG主题基金发行;被动型ESG主题基金新发行2只,累计发行份额82.21亿元。

在碳中和、碳达峰的背景下,以“环境”“社会责任”为考量因素的ESG主题,已经成为基金新的投资理念。该投资理念正被更广泛地接受、认可和利用,越来越多的ESG主题基金产品落地。目前,国内基金以泛ESG主题基金为主,即广义ESG基金,指投资于环境、社会、公司治理、可持续、新能源等ESG相关范畴的基金。具体来看,以主动型基金为主,偏股混合型是主动型ESG基金中的主要投资方式。

从总体的收益表现来看,截至2023年10月27日,201只存续超过一月的主动型基金有14只近一月取得正收益。

图表5:主动型各主题基金规模增长情况

注:截至2023-10-27

资料来源:iFinD,中金公司研究部

图表6:主动型各主题ESG基金收益表现

注:截至2023-10-27

资料来源:Wind,中金公司研究部

► 主动型基金近期收益表现:

图表7:主动型ESG主题、社会责任、公司治理主题基金收益情况

注:截至2023-10-27

资料来源:Wind,中金公司研究部

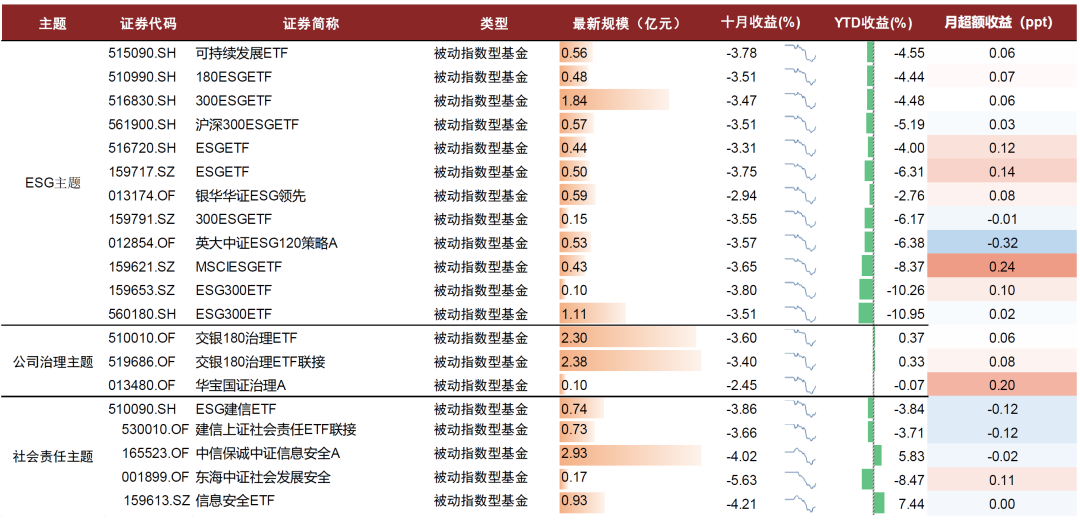

从总体的收益表现来看,截至2023年10月27日,168只存续超过了一个月的被动型基金,近一月共有4只产品取得正收益。

图表8:被动型各主题基金规模增长情况

注:截至2023-10-27

资料来源:iFinD,中金公司研究部

图表9:被动型各主题基金收益表现

注:截至2023-10-27

资料来源:Wind,中金公司研究部

截至2023年10月27日,12只被动型ESG主题基金规模约为7.31亿元,近一月共有0只产品取得正收益,平均收益为-3.53%,今年以来平均收益为-6.15%,其中共有10只产品今年表现超过同期沪深300指数,所有产品平均超额0.05ppt。

图表10:被动型ESG主题、公司治理、社会责任主题基金收益情况

注:截至2023-10-27

资料来源:Wind,中金公司研究部

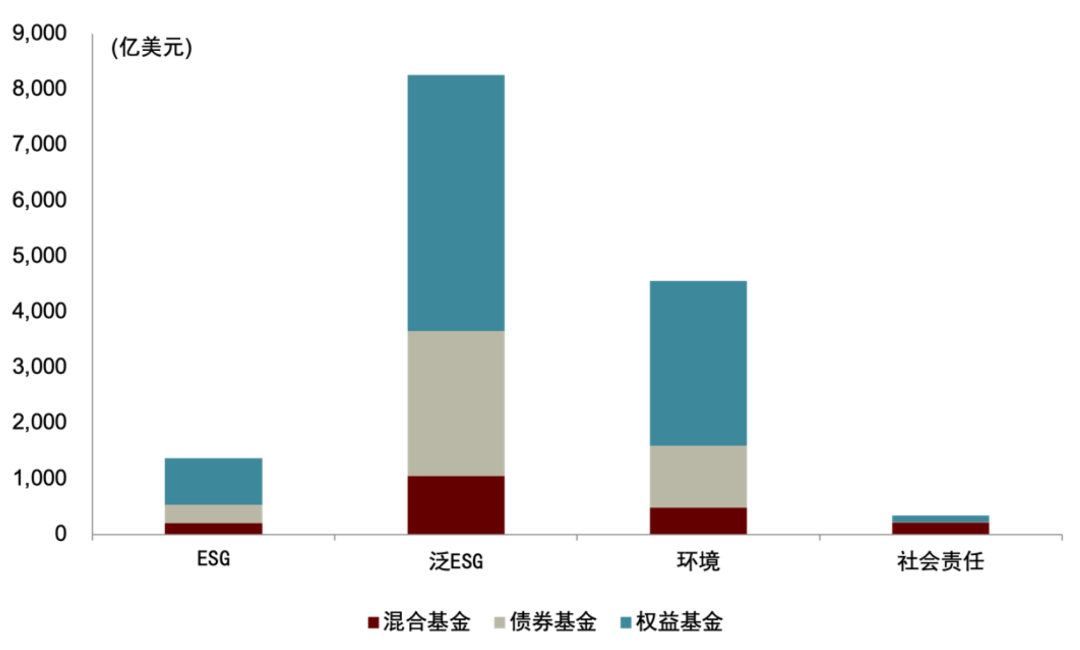

图表11:海外主动ESG基金各主题基金规模分布情况

注:截至2023-10-25

资料来源:EPFR,中金公司研究部

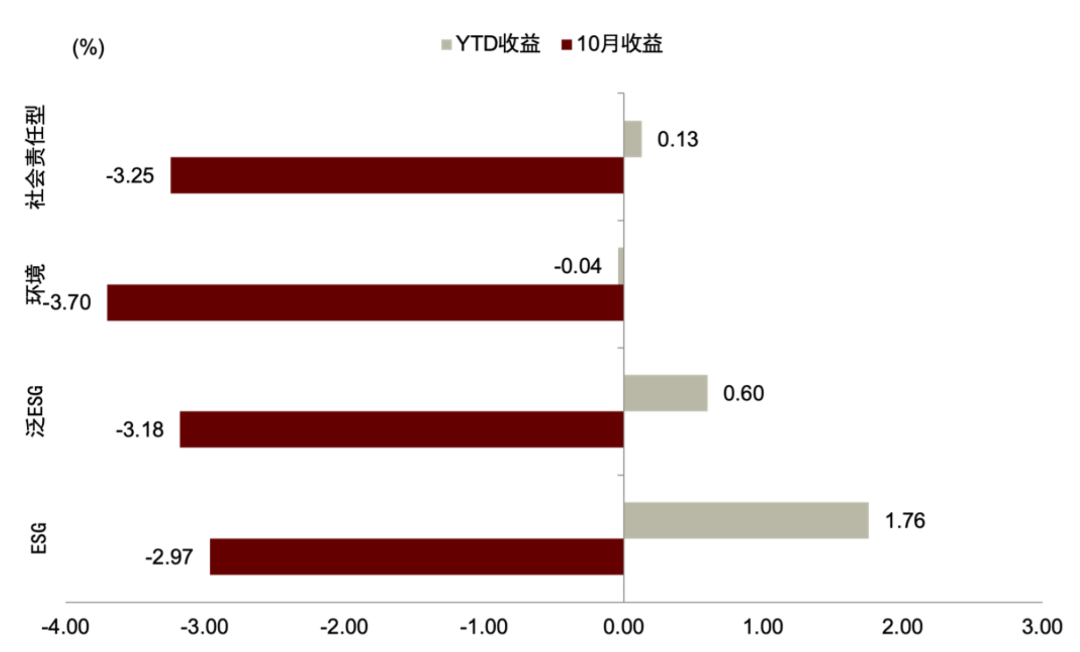

图表12:海外主动型ESG基金近期收益

注:截至2023-10-25

资料来源:EPFR,中金公司研究部

从资产配置类别来看,海外主动型ESG基金今年以来整体处于盈利状态。本月,债券型基金收益表现较好,为-1.11%,权益性基金表现较差,收益率-4.47%。

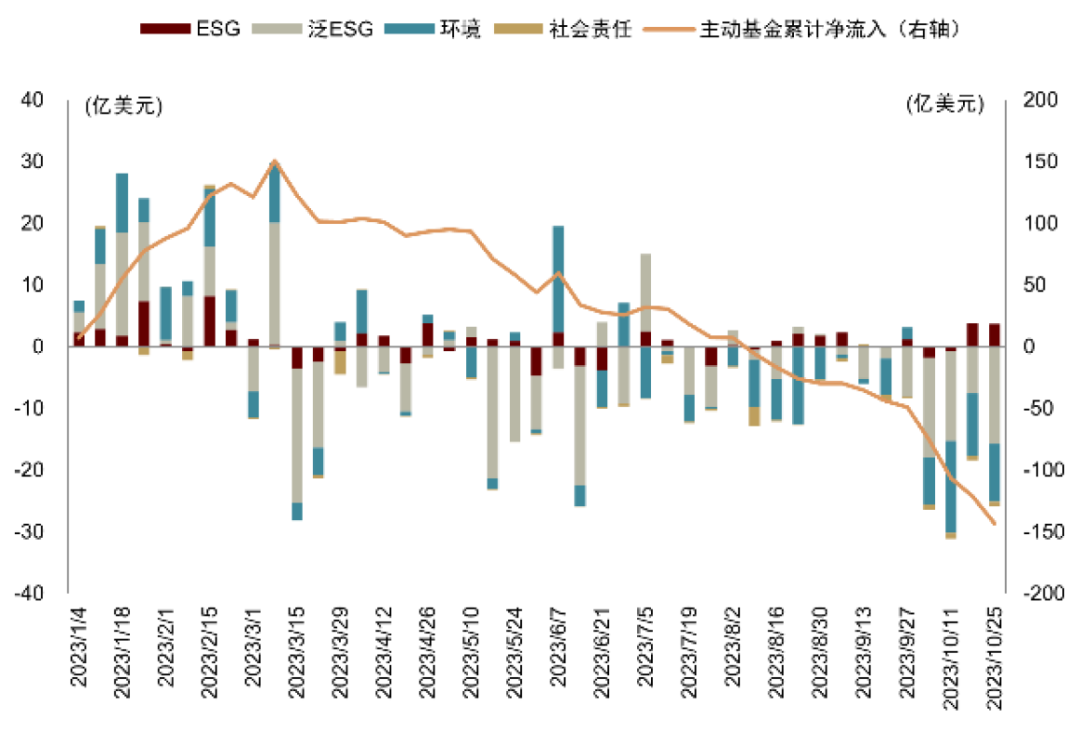

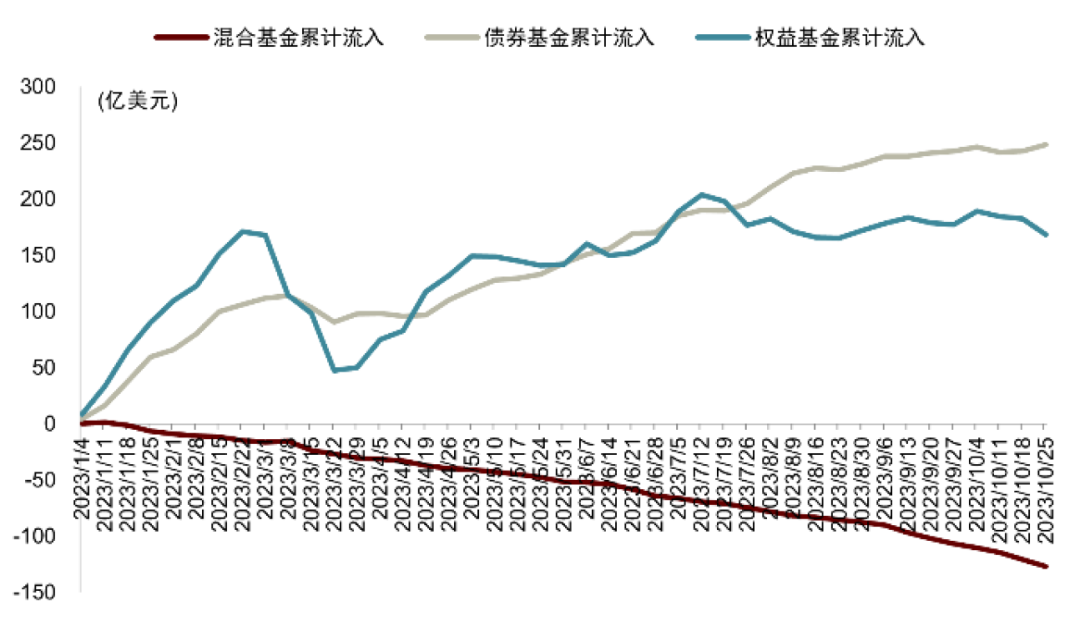

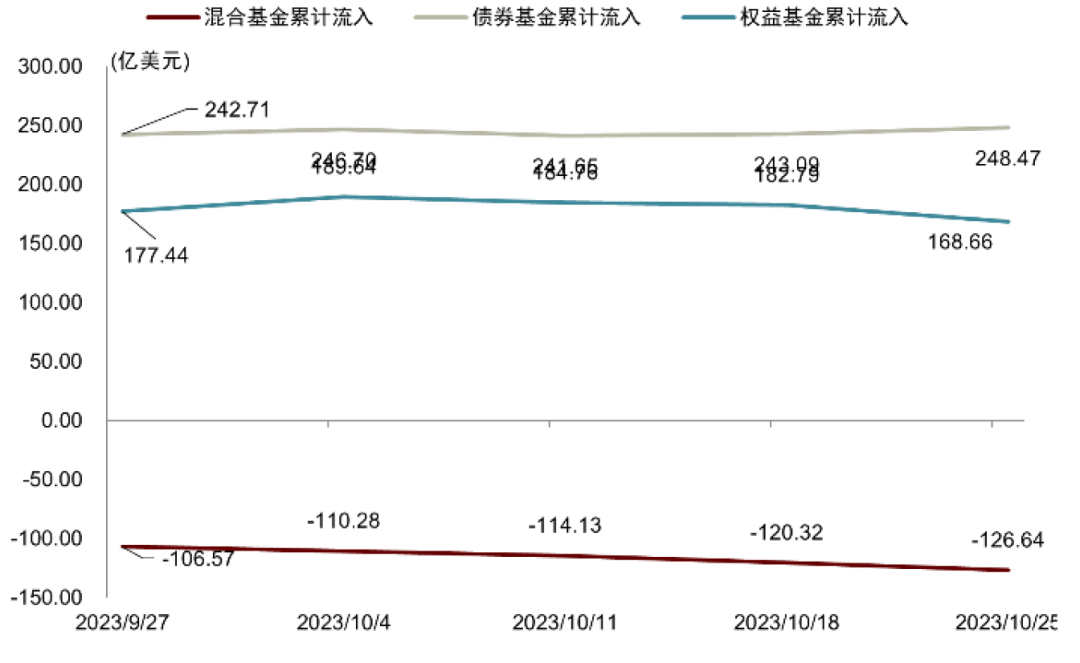

图表13:今年以来ESG基金资金流入(亿美元)

注:截至2023-10-25

资料来源:EPFR,中金公司研究部

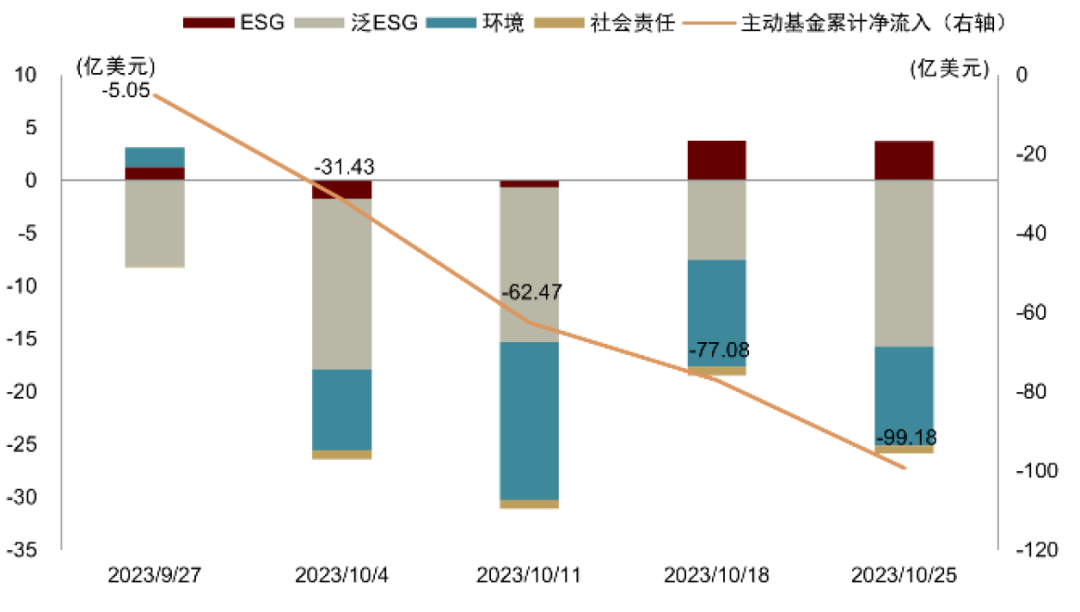

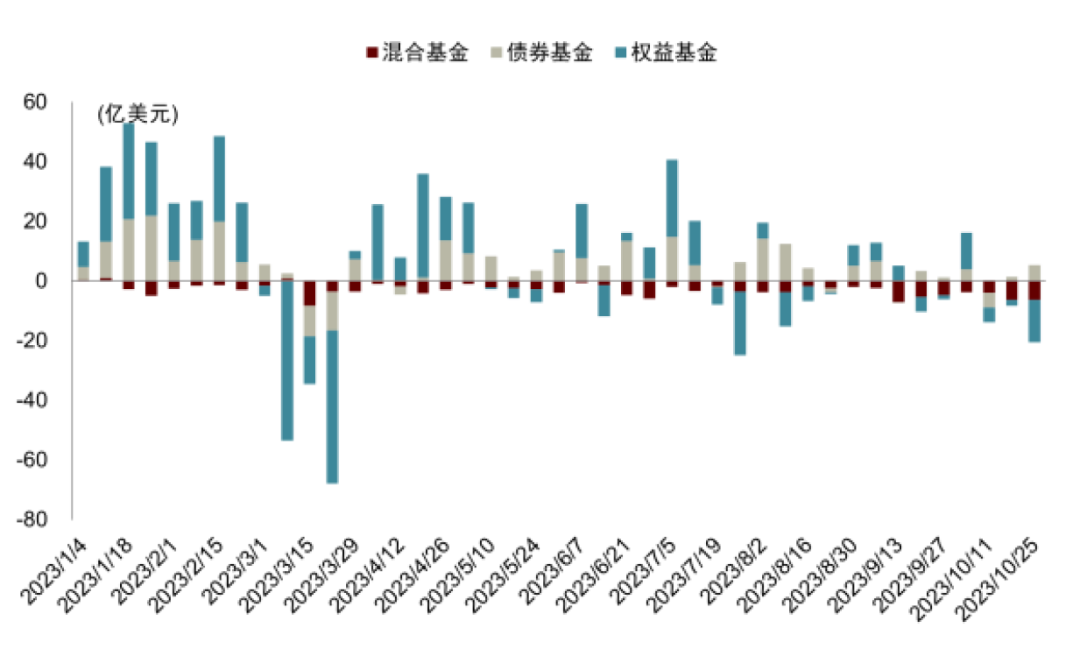

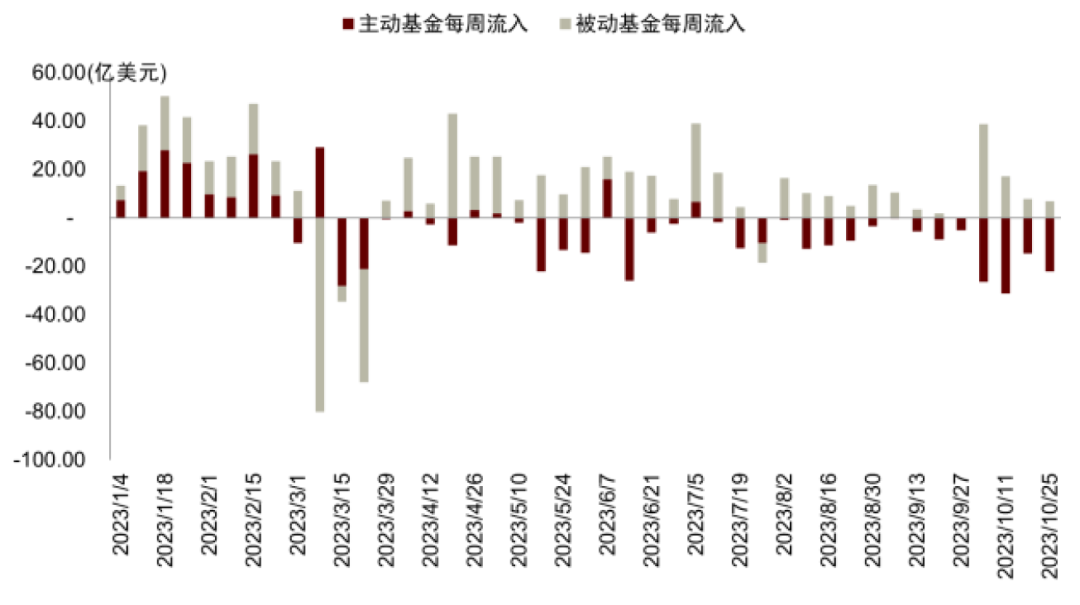

图表14:本月ESG基金资金流入(亿美元)

注:截至2023-10-25

资料来源:EPFR,中金公司研究部

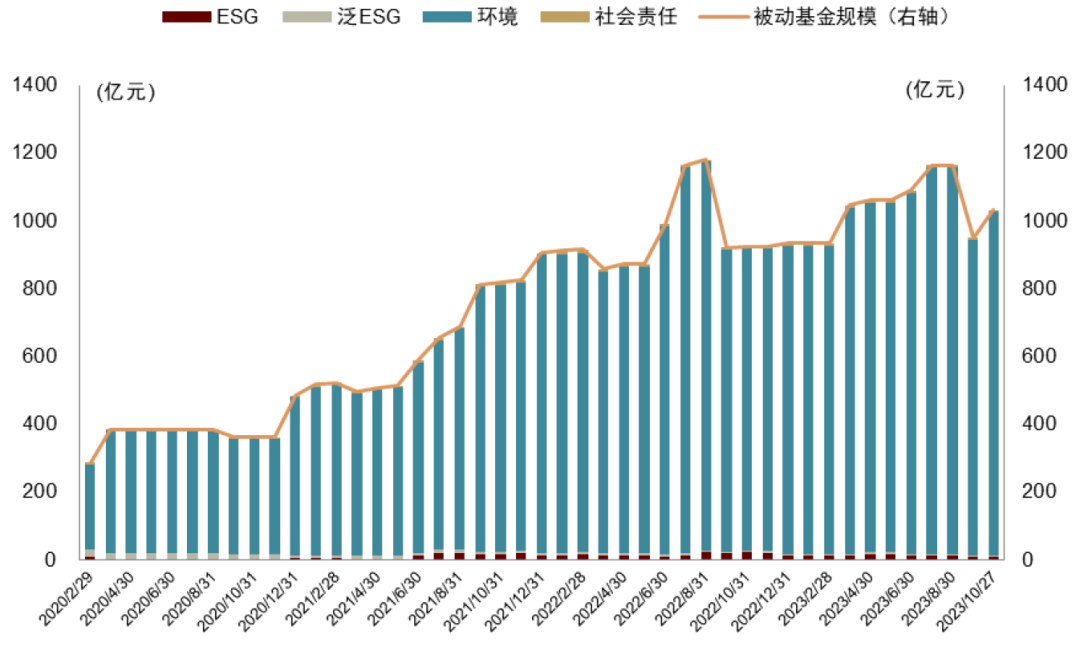

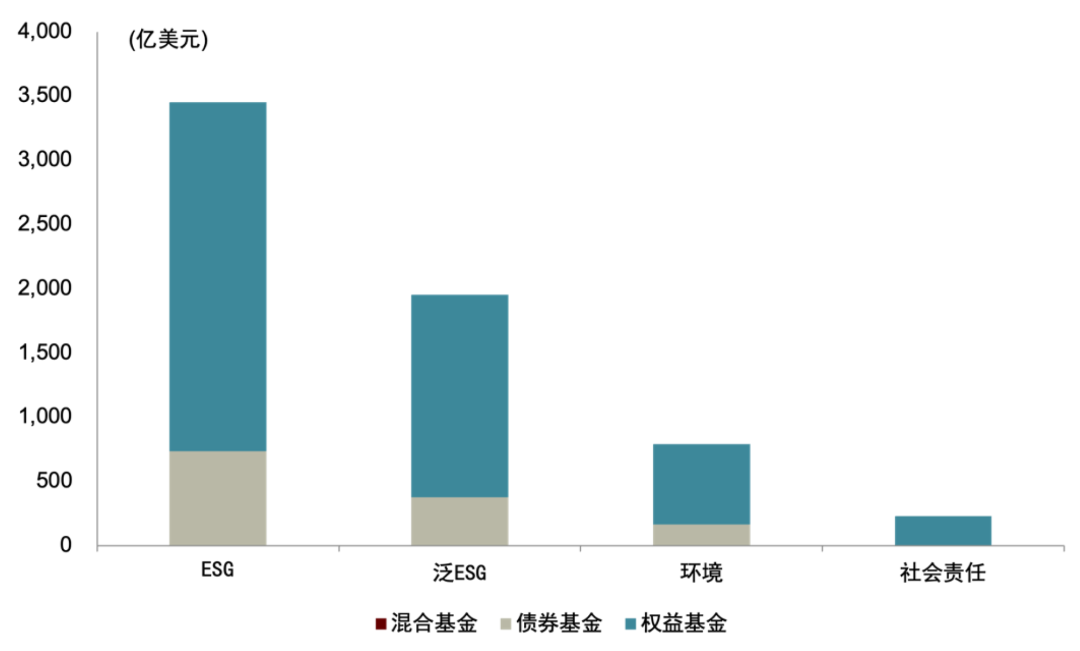

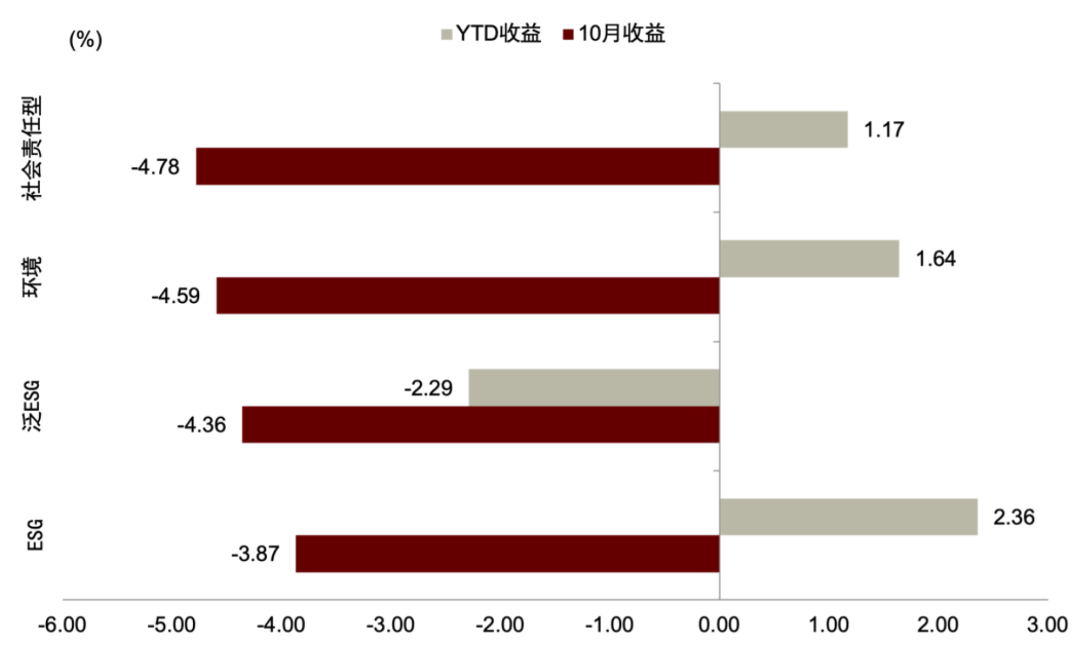

截至2023年10月25日,海外存续超过一个月的被动型基金共有1,311只,总规模6,425.92亿美元。近一月平均收益-4.40%,本月表现差于主动型基金。其中根据主题分类,基金产品主要以ESG主题为主,规模达到3,453.55亿美元,泛ESG主题基金规模达到1,953.79亿美元,环境主题基金规模达到790.42亿美元,社会责任主题规模228.17亿美元。

图表15:海外被动型ESG主题基金及类型分布情况

注:截至2023-10-25

资料来源:EPFR,中金公司研究部

图表16:海外被动型基金近期收益

注:截至2023-10-25

资料来源:EPFR,中金公司研究部

从资产配置类别来看,海外被动型基金今年以来整体处于盈利状态。本月,债券型被动基金表现较好,近一月收益率-1.05%。权益型基金表现较差,近一月收益率为-4.93%。

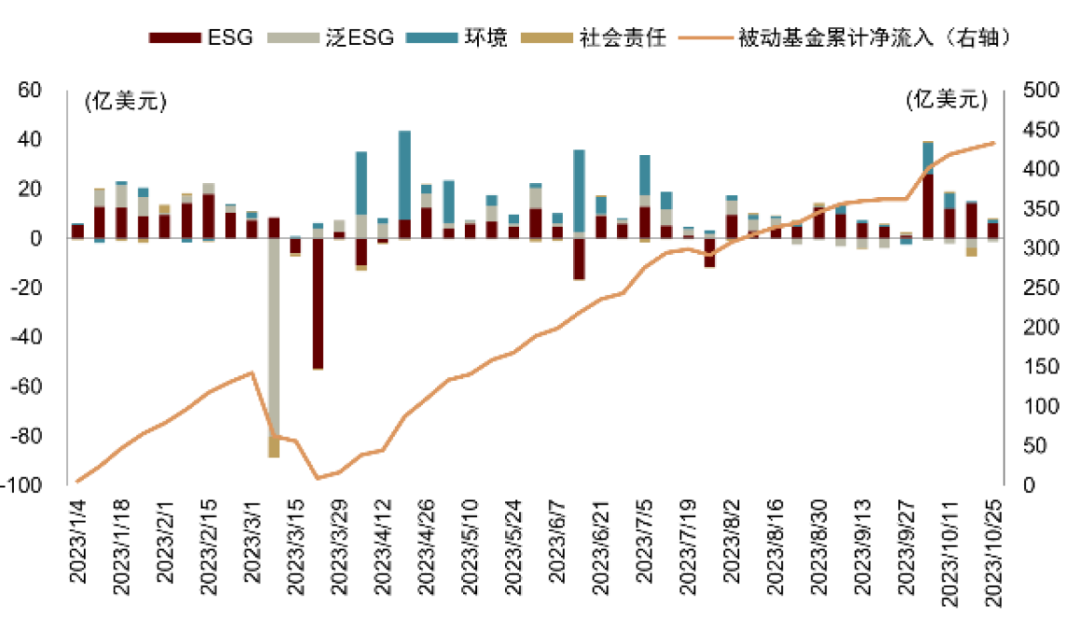

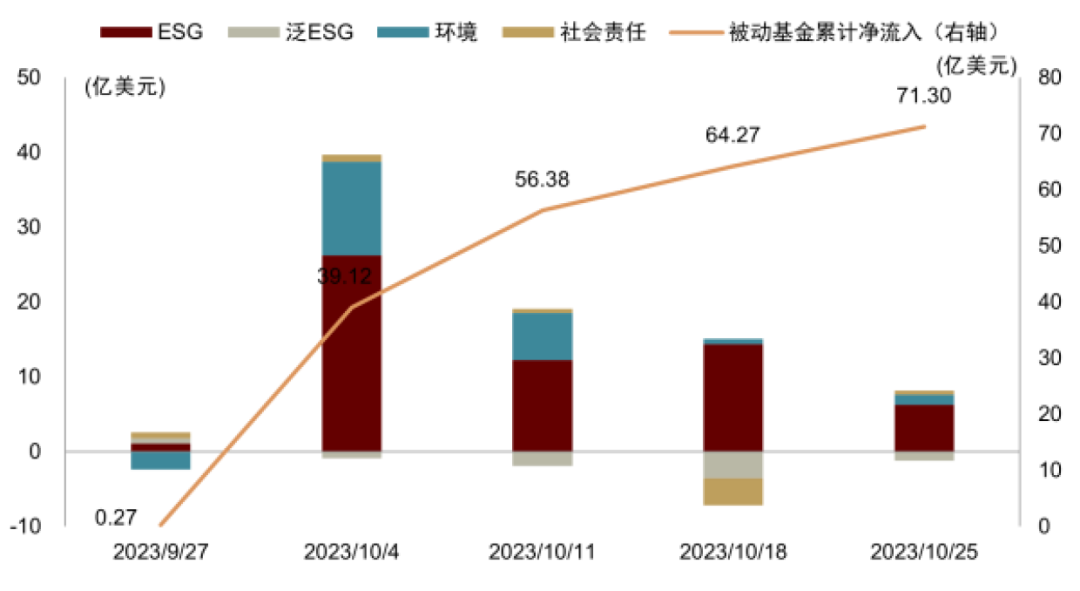

► 被动型ESG主题基金资金流入最高

图表17:今年以来ESG基金资金流入(亿美元)

注:截至2023-10-25

资料来源:EPFR,中金公司研究部

图表18:本月ESG基金资金流入(亿美元)

注:截至2023-10-25

资料来源:EPFR,中金公司研究部

图表19:今年以来ESG基金累计资金净流入(按资金配置)

注:截至2023-10-25

资料来源:EPFR,中金公司研究部

图表20:本月ESG基金累计资金净流入(按资金配置)

注:截至2023-10-25

资料来源:EPFR,中金公司研究部

图表21:今年以来ESG基金每周净流入(按资金配置)

注:截至2023-10-25

资料来源:EPFR,中金公司研究部

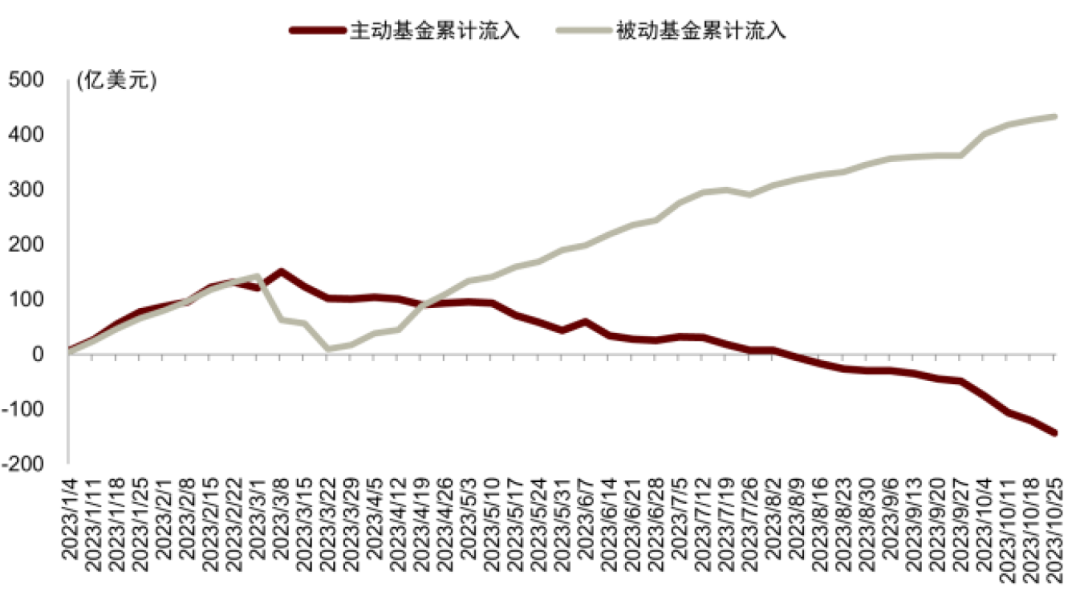

图表22:今年以来ESG基金累计资金净流入(按投资类型)

注:截至2023-10-25

资料来源:EPFR,中金公司研究部

图表23:今年以来ESG基金累计资金净流入(按投资类型)

注:截至2023-10-25

资料来源:EPFR,中金公司研究部

图表24:今年以来ESG基金每周净流入(按投资类型)

注:截至2023-10-25

资料来源:EPFR,中金公司研究部

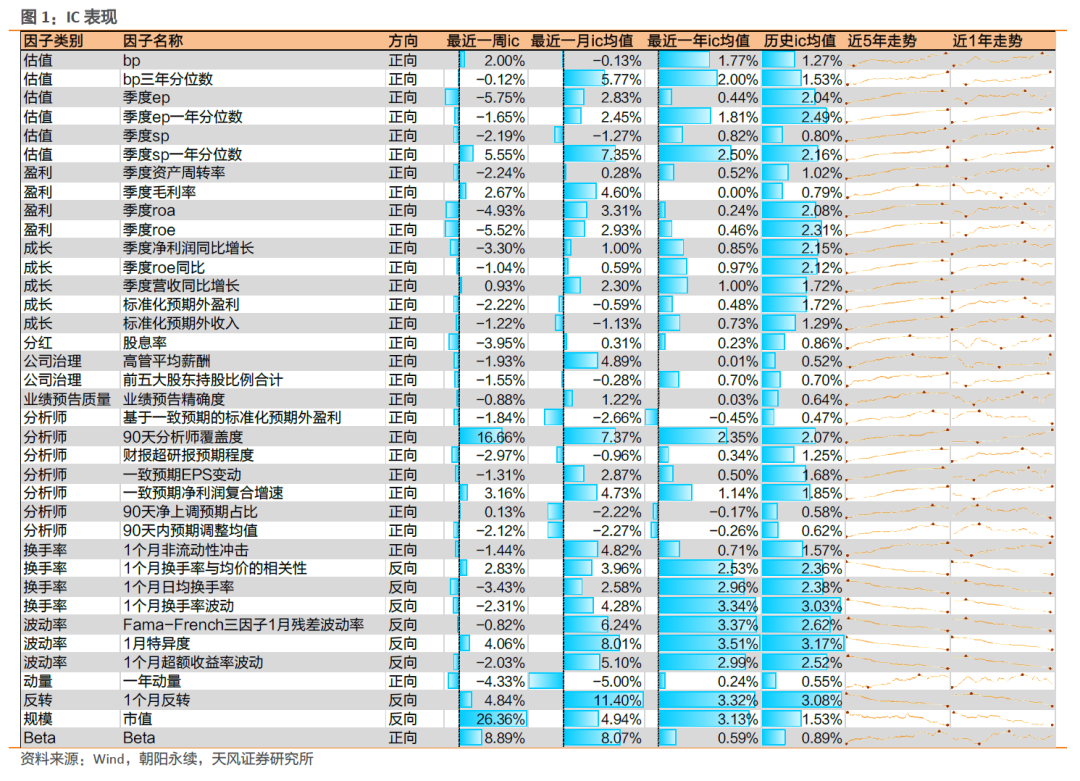

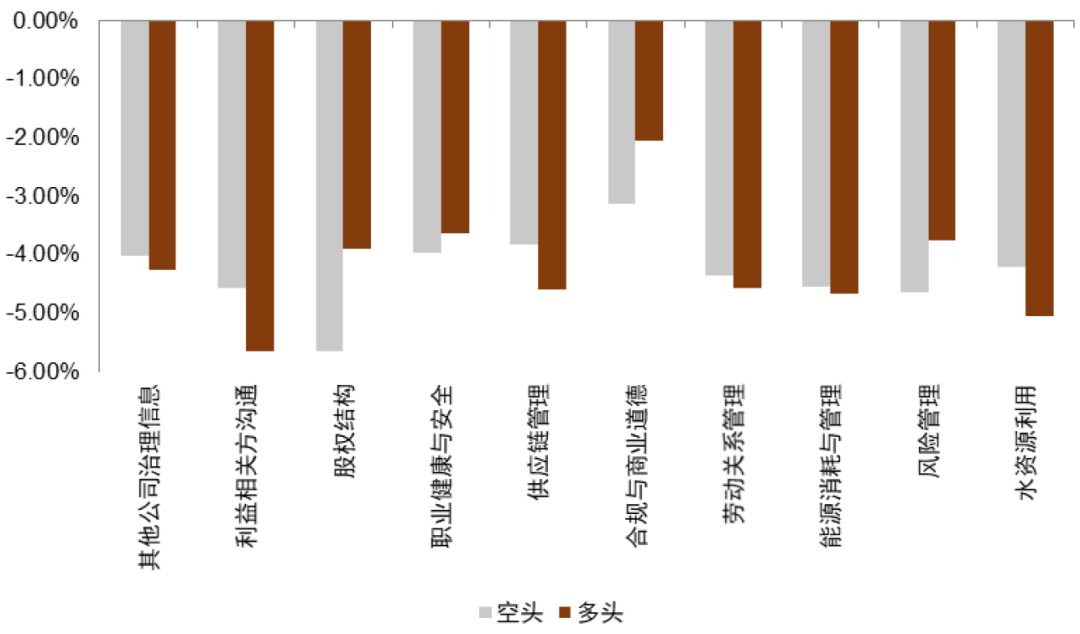

ESG因子表现:ESG多头因子本月表现较好

我们采用中金ESG评级数据,选取中金公司针对上市公司的ESG综合维度,环境维度、社会维度和治理维度的因子,以及二级指标的细分因子进行分组收益回测,观察上述因子在本月以及今年以来的收益表现。

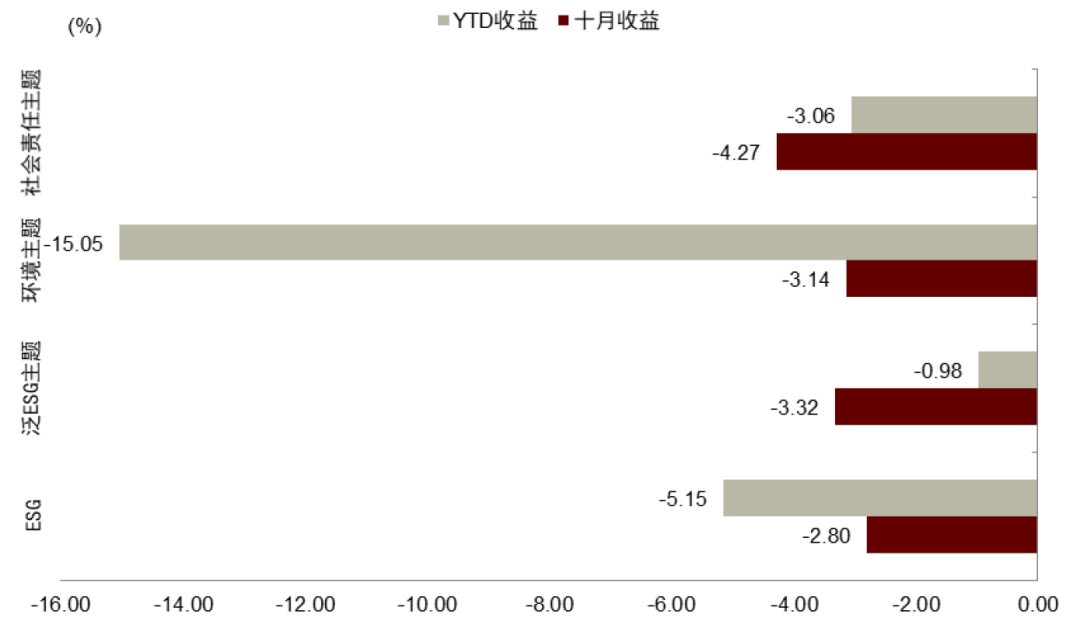

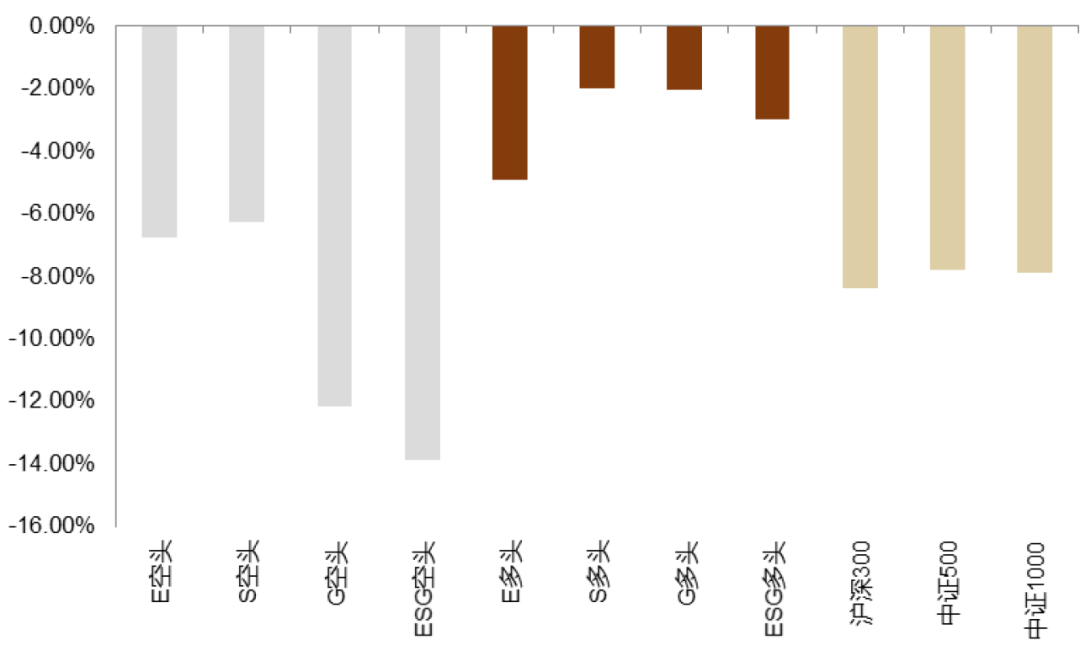

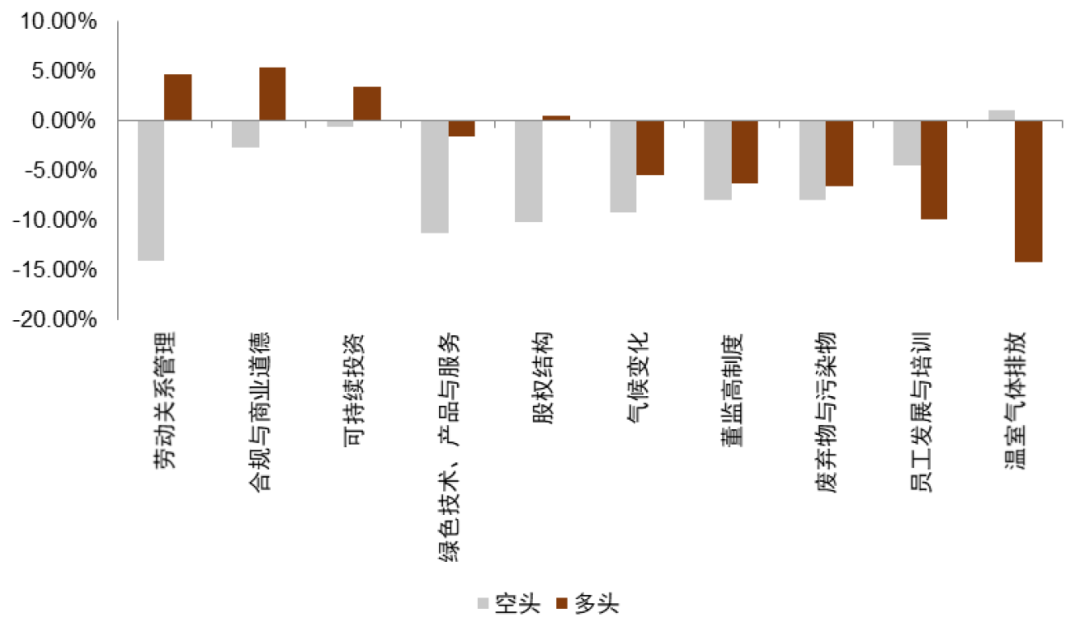

今年以来ESG综合得分因子和三个细分因子的多头组合均表现优异,相比于指数存在相对收益;二级指标中,劳动关系管理、合规与商业道德、可持续投资因子选股能力表现较为出色。

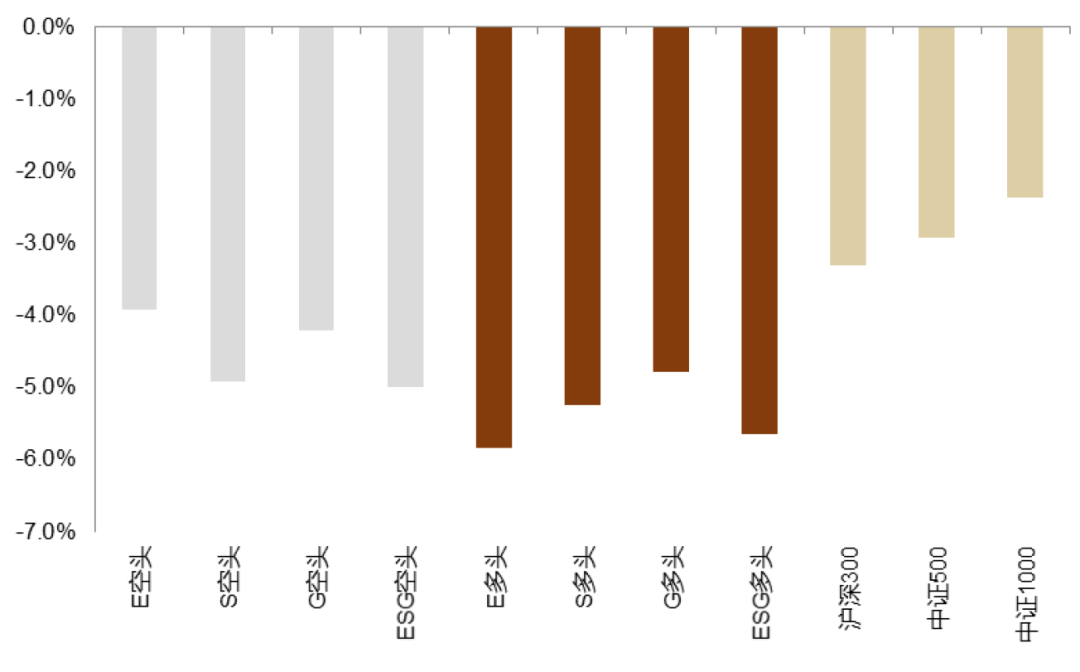

本月沪深300、中证500、中证1000指数均回撤较大,ESG一级指标中,各个因子的回撤幅度均高于基准指数;二级指标中,可持续投资多头组合、合规与商业道德多头组合表现较好,相较于基准指数取得相对收益,分别为-1.87%和-2.06%,跑赢沪深和中证指数。

图表25:近一月ESG一级指标因子收益

注:截至2023-10-27

资料来源:Wind, 中金公司研究部

图表26:今年以来ESG一级指标因子收益

注:截至2023-10-27

资料来源:Wind, 中金公司研究部

图表27:近一月ESG二级指标因子收益

注:截至2023-10-27

资料来源:Wind, 中金公司研究部

图表28:今年以来ESG二级指标因子收益

注:截至2023-10-27

资料来源:Wind, 中金公司研究部

ESG评级及数据

海外ESG数据提供商发布新产品与解决方案

“绿灯计划”是一项旨在减少交通红绿灯排放的解决方案,这些排放可以高达在开放道路上的排放的29倍。该解决方案利用人工智能和基于谷歌地图的驾驶趋势,提出了优化交通灯计划的建议,城市工程师可以在短短五分钟内使用现有基础设施来实施。通过优化多个相邻路口以创建一系列绿灯浪潮,城市可以改善交通流畅度并减少频繁停车排放。

2023年10月26日,商业和金融市场信息服务提供商彭博(Bloomberg)与气候金融风险数据分析提供商Riskthinking.AI宣布推出了新的基于科学的物理风险指标,旨在使公司和投资者能够评估和了解与气候相关的风险,如洪水、干旱和森林大火等。[32]

ESG学术

本文结论有助于深入了解ESG评级在债券和其他资产投资中重要作用并将其纳入投资实践。

Reference: Linyu Wang, Yifan Ji, Zhongxin Ni, Spillover of stock price crash risk: Do environmental, social and governance (ESG) matter?, International Review of Financial Analysis, Volume 89,2023,102768,ISSN 1057-5219,https://doi.org/10.1016/j.irfa.2023.102768.

摘要:

本研究使用广义向量自回归框架,测量2015年至2020年ESG网络中的静态和动态崩溃风险联系,突显ESG三大支柱之间崩溃风险联系的混合结果,以及不同所有权结构和融资融券资格的公司时不同的溢出表现。研究结果显示,ESG评级较高的股票表现出更多的负面净溢出效应,这与ESG表现良好的股票组的崩盘风险较低的观点是一致的,从而将较小的崩盘风险传递给其他ESG水平。在ESG三大支柱中,良好的社会绩效(S)显着降低了总体崩溃风险连接。相比之下,具有良好环境绩效(E)的公司并没有传递较低的崩溃风险。[34]

本文研究结论为评估与应对欧盟碳边界调整机制为企业乃至行业的影响提供参考。

Reference: Xinlu Sun, Zhifu Mi, Lu Cheng, D'Maris Coffman, Yu Liu, The carbon border adjustment mechanism is inefficient in addressing carbon leakage and results in unfair welfare losses, Fundamental Research,2023,ISSN 2667-3258,https://doi.org/10.1016/j.fmre.2023.02.026.

摘要:

本文应用可计算一般均衡(CGE)模型和全球贸易分析项目(GTAP)来评估欧盟碳边境调整机制CBAM计划的经济和环境影响。研究结论表明CBAM解决碳泄漏风险的有效性相当有限,并且CBAM引起了对全球福利成本、GDP损失和违反平等原则的担忧。贸易报复导致福利损失成倍增加,而这大部分将由贫穷国家承担。[35]

本文对了解中国核证自愿减排量(China Certified Emission Reduction)市场重启带来的影响有重要参考意义。

Reference: [1]黄绍军.碳中和目标下我国CCER重启面临的困境与对策建议[J/OL].西南金融:1-13[2023-10-29].http://kns.cnki.net/kcms/detail/51.1587.F.20231020.1731.014.html.

摘要:

2023年9月,中华人民共和国生态环境部审议并原则通过《温室气体自愿减排交易管理办法(试行)》,表明我国CCER一级市场重启准备工作正进入最后阶段。值此时刻,研究CCER具有重要的现实意义。本文在论述CCER内涵及特点、回顾CCER发展历程的基础上,重点分析了CCER交易及其金融化现状,探讨了CCER重启面临的项目开发困境、定位与定价困境、金融化困境及交易信息透明度困境,最后针对这些困境提出了相应的对策建议,以期助力CCER顺利重启。[36]

本文研究有助于投资者和企业获得更加深入、多维度的ESG理解,进而推动资本市场的可持续发展,为相关监管政策与投资策略的制定提供丰富的经验证据。

Reference: 周君,张威,张雅玲等.ESG表现与超额收益:基于投资者和企业的双重视角[J].金融市场研究,2023(10):72-88.

摘要:

本文从投资者和企业的双重视角研究ESG表现的影响。结果发现,从投资者视角来看,在Fama-French五因子模型加入ESG因子之后,即市场存在ESG风险溢价;从企业视角来看,ESG表现显著促进了上市公司的财务绩效。而ESG三大维度对不同行业不同生命周期企业的财务绩效存在异质性影响。[37]

[1] https://www.mee.gov.cn/xxgk2018/xxgk/xxgk06/202310/t20231018_1043427.html?keywords=

[2] https://www.mee.gov.cn/gzk/gz/202310/t20231020_1043695.shtml

[3] https://www.mee.gov.cn/xxgk2018/xxgk/xxgk06/202310/t20231024_1043877.html

[4] https://www.admin.ch/gov/en/start/documentation/media-releases.msg-id-98351.html

[5] https://www.mas.gov.sg/publications/consultations/2023/consultation-paper-on-proposed-guidelines-on-transition-planning-for-ban

[6] https://www.mas.gov.sg/publications/consultations/2023/consultation-paper-on-guidelines-on-transition-planning-for-insurers

[7] https://www.mas.gov.sg/publications/consultations/2023/consultation-paper-on-proposed-guidelines-on-transition-planning-for-asset-managers

[8] https://www.mas.gov.sg/publications/consultations/2023/consultation-paper-on-repeal-of-regulatory-regime-for-registered-fund-management-companies

[9] https://www.admin.ch/gov/en/start/documentation/media-releases.msg-id-98351.html

[10] https://www.mas.gov.sg/publications/consultations/2023/consultation-paper-on-proposed-guidelines-on-transition-planning-for-banks

[11] https://www.mas.gov.sg/publications/consultations/2023/consultation-paper-on-guidelines-on-transition-planning-for-insurers

[12] https://www.mas.gov.sg/publications/consultations/2023/consultation-paper-on-proposed-guidelines-on-transition-planning-for-asset-managers

[13] https://www.mas.gov.sg/publications/consultations/2023/consultation-paper-on-repeal-of-regulatory-regime-for-registered-fund-management-companies

[14] https://www.mee.gov.cn/gzk/gz/202310/t20231020_1043695.shtml

[15] https://www.mee.gov.cn/xxgk2018/xxgk/xxgk03/202310/t20231025_1043981.html

[16] https://www.mee.gov.cn/xxgk2018/xxgk/xxgk06/202310/t20231024_1043877.html

[17] https://www.mee.gov.cn/xxgk2018/xxgk/xxgk06/202310/t20231018_1043427.html?keywords=

[18] https://www.mee.gov.cn/xxgk2018/xxgk/xxgk06/202310/t20231018_1043427.html?keywords=

[19] https://www.eco.gov.cn/news_info/66763.html

[20] https://iigf.cufe.edu.cn/info/1012/6553.htm

[21] https://www.mee.gov.cn/zcwj/gwywj/201811/t20181129_676411.shtml

[22] http://news.cnpc.com.cn/system/2021/05/18/030033246.shtml

[23] https://www.gov.cn/xinwen/2022-07/01/content_5698717.htm

[24] https://www.admin.ch/gov/en/start/documentation/media-releases.msg-id-98351.html

[25] https://www.newsd.admin.ch/newsd/message/attachments/83722.pdf

[26] https://www.mas.gov.sg/publications/consultations/2023/consultation-paper-on-proposed-guidelines-on-transition-planning-for-banks

[27] https://www.mas.gov.sg/publications/consultations/2023/consultation-paper-on-guidelines-on-transition-planning-for-insurers

[28] https://www.mas.gov.sg/publications/consultations/2023/consultation-paper-on-proposed-guidelines-on-transition-planning-for-asset-managers

[29] https://www.mas.gov.sg/publications/consultations/2023/consultation-paper-on-repeal-of-regulatory-regime-for-registered-fund-management-companies

[30] https://www.esgtoday.com/google-rolls-out-ai-based-solution-to-reduce-road-traffic-emissions/

[31] https://www.esgtoday.com/tmf-launches-service-to-support-company-esg-reporting/

[32] https://www.esgtoday.com/bloomberg-launches-indicators-to-measure-exposure-to-physical-climate-risk/

[33] https://www.esgtoday.com/sp-global-adds-physical-risk-assessment-to-climate-credit-analytics-solution/

[34] https://www.sciencedirect.com/science/article/abs/pii/S1057521923002843

[35] https://www.sciencedirect.com/science/article/pii/S2667325823000791

[36] https://kns.cnki.net/kcms2/article/abstract?v=La2KlAOQ31TUw9i9ahwJXfudIiaH32fWmG3McaHL_VBol0gM55ZZkc1X0WcfS74tWS8f3VTgWi3ODB0OvedUH3PntxklhzSe9PexosVJ4mefWFmGbBp8osFiVFTNRKPcrl1V0a1SNLg=&uniplatform=NZKPT&language=CHS

[37] https://kns.cnki.net/kcms2/article/abstract?v=La2KlAOQ31QvLNzTSOFEqgR7ja7-fKnLd17GDMLdsbCwmGZjavA96qwsj2WqC_eOHAq2gkQ3Ai8dtajk4HTR_v8ivRqKupDmPlNvsaNBA__YQSe29Xe0VutVZBSNqatfolMcsPL1yAg=&uniplatform=NZKPT&language=CHS

Source

文章来源

本文摘自:2023年10月31日已经发布的《ESG月度观察(20):CCER一级市场重启,全国碳市场将加速迈向双轮驱动》

分析员 刘均伟 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

分析员 周萧潇 SAC 执业证书编号:S0080521010006 SFC CE Ref:BRA090

联系人 祁 星 SAC 执业证书编号:S0080122090050

分析员 潘海怡 SAC 执业证书编号:S0080523070001

联系人 金 成 SAC 执业证书编号:S0080122030152 SFC CE Ref:BTY613

联系人 郭婉祺 SAC 执业证书编号:S0080123040068

Legal Disclaimer

法律声明

本篇文章来源于微信公众号: 中金量化及ESG