中金 | 公募基金发行热度明显回升,QDII 基金领涨

Abstract

摘要

产品发行

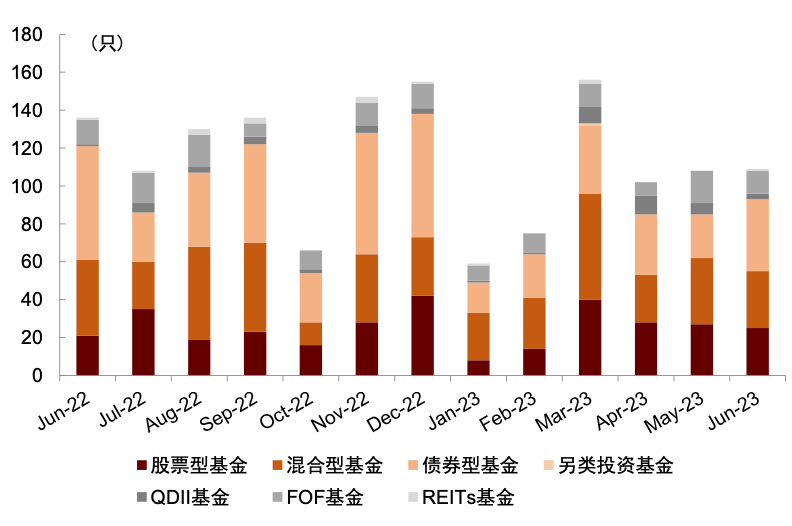

公募基金:公募基金发行热度有所回升。6月公募基金总体新发行数量为109只,新发行规模为1083亿元,发行规模较上月大幅上升51.2%,略低于近一年平均水平。热度主要是由于债券型基金发行规模较上月明显增长,而其余类型基金发行热度相对上月均有所下降,其中FOF基金和QDII基金规模下降较大。

►主动股票基金:主动股票型基金发行规模较上月持续回落。主动股票基金6月新发数量22只,较上月下降33.3%;新发规模为120.2亿元,较上月下降12.0%。就类型而言,新发产品以偏股混合型基金为主。

►被动股票基金:被动股票基金发行热度较上月小幅下降。被动基金6月新发数量12只,发行规模74.87亿元,较上月有所下降。其中新发被动股票基金中10只为ETF。新发产品主题丰富,其中,中证国新央企科技引领主题产品和中证上海环交所碳中和主题产品密集发行。

►FOF:FOF新发产品规模降至低位。6月FOF基金新发基金数量12只,位于近一年平均水平,新发规模10.6亿元,相较上月大幅下跌80.3%,位于近一年较低水平。其中目标风险FOF贡献主要发行规模,为5.5亿元,普通FOF和目标日期FOF分别发行2.6亿元和2.6亿元。

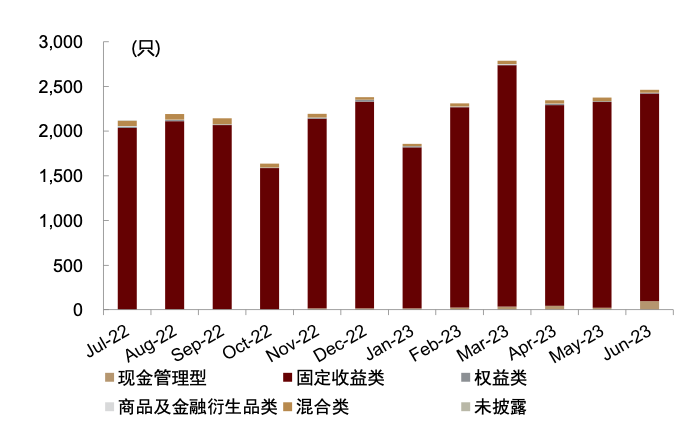

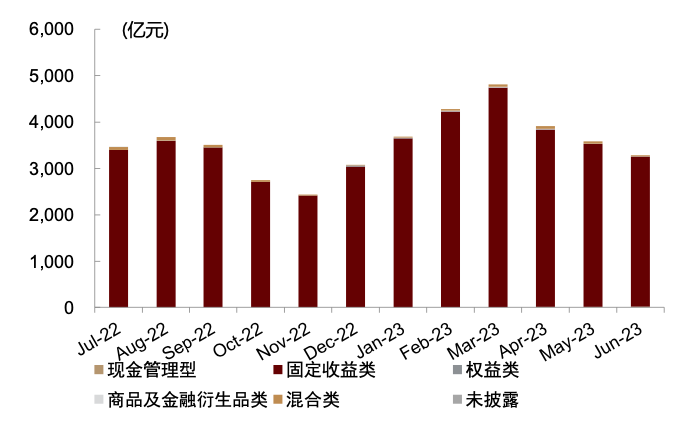

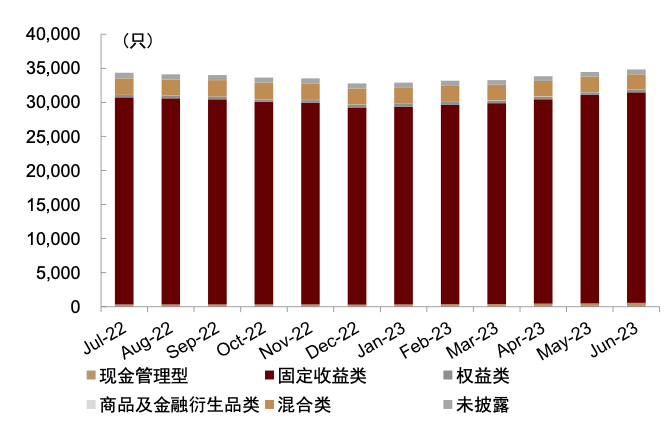

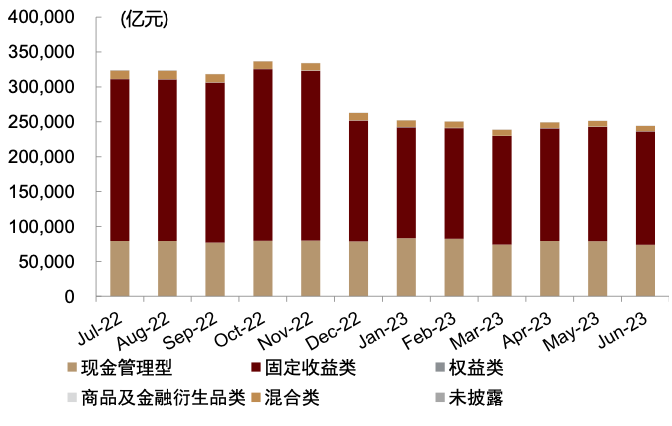

银行理财:现金管理型产品发行热度攀升。银行理财产品6月新发行2363只,共计3270亿元,发行规模较上月下降8.6%。按投资性质分类,现金管理型产品发行规模大幅上升,混合类和权益类产品发行规模有所下降;按期限类型,T+0和3-6个月产品发行规模有所上升,1-3个月和1个月以内产品发行规模有所下降。对于固收+产品,6月存续数量较上月上升7.1%,新发数量为2468只,较上月上升18.5%。按产品类别,固收+其他类型资产产品和固收+多种资产产品发行数量有所上升,固收+非标产品发行数量有所下降;按期限类别,期限为1年以上和3- 6个月的产品新发数量上升最为明显。

市场表现

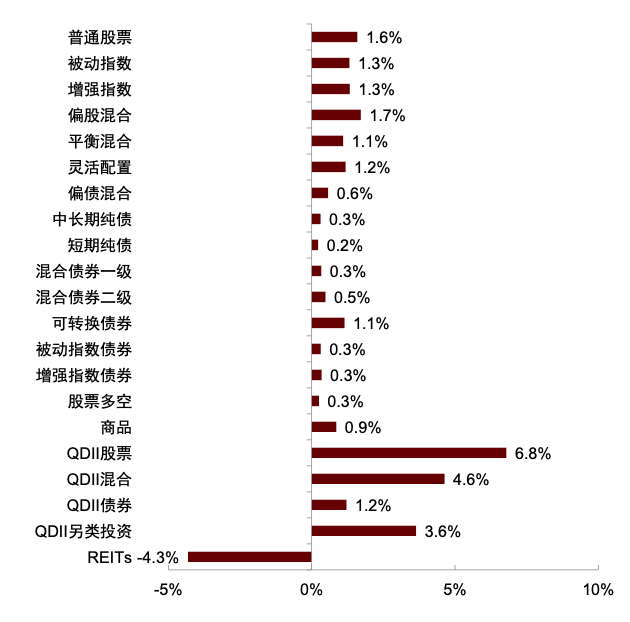

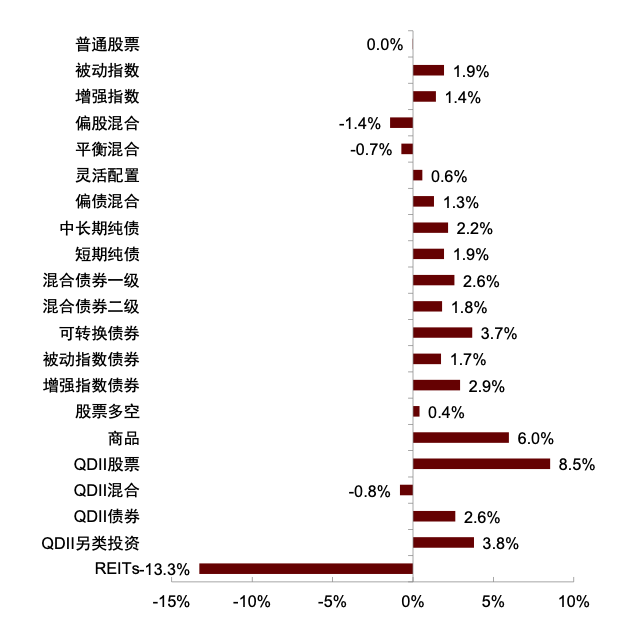

公募基金:除REITs基金外,各类基金总体录得不同程度的正收益。6月QDII股票、QDII混合和QDII另类投资基金领涨,涨幅分别为6.79%、4.63%和3.64%;REITs基金领跌,6月下跌-4.32%。

►股票基金:主动股票基金6月录得正超额收益。主动股票基金6月收益为1.7%,高于同期中证800收益(0.63%)。从主动股票基金于被动股票基金收益结构来看,6月主动股票基金中位数收益略高于被动股票基金。

►主题基金:制造主题基金领涨。6月主题基金整体上涨,其中,制造(3.62%)、高仓位均衡(1.96%)和消费(1.42%)主题基金领涨,医药(-4.23%)主题基金领跌。

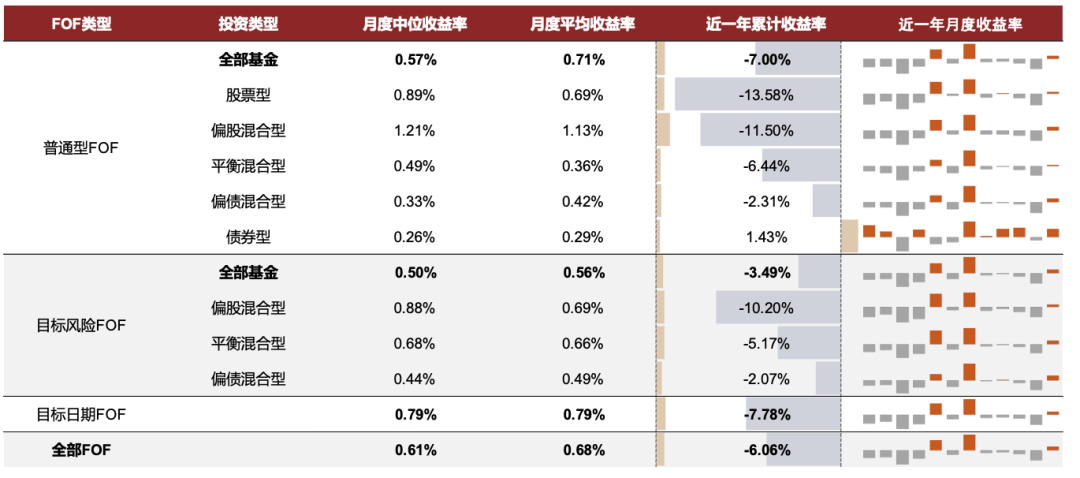

►FOF:各类FOF小幅上涨。6月FOF产品中位收益率为0.61%,各类型产品均录得小幅上涨。其中,普通型FOF、目标风险FOF和目标日期FOF的中位收益分别为0.57%、0.5%和0.79%。

►量化基金:量化基金整体录得小幅正超额收益。6月主动型、指数型和对冲量化基金整体超额收益分别为1.04%、1.09%和0.03%。量化基金整体超额收益为1.01%,以沪深300和中证500为基准的指数型量化基金平均超额收益分别为0.86%和1.44%。

►REITs:多数REITs录得负收益,市场活跃度小幅回升。6月,全部27只REITs中,仅4只产品录得正收益,其中收费公路类的中金安徽交控REIT和产业园区类的国泰君安临港创新产业园REIT领涨,涨幅分别为3.06%和0.58%。过去一个月REITs市场活跃度有所回升。

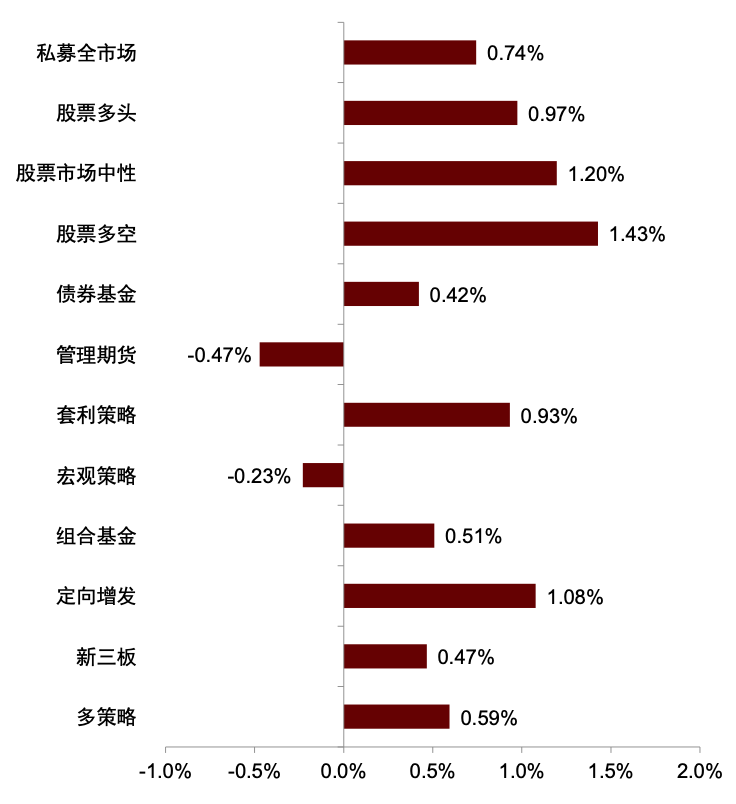

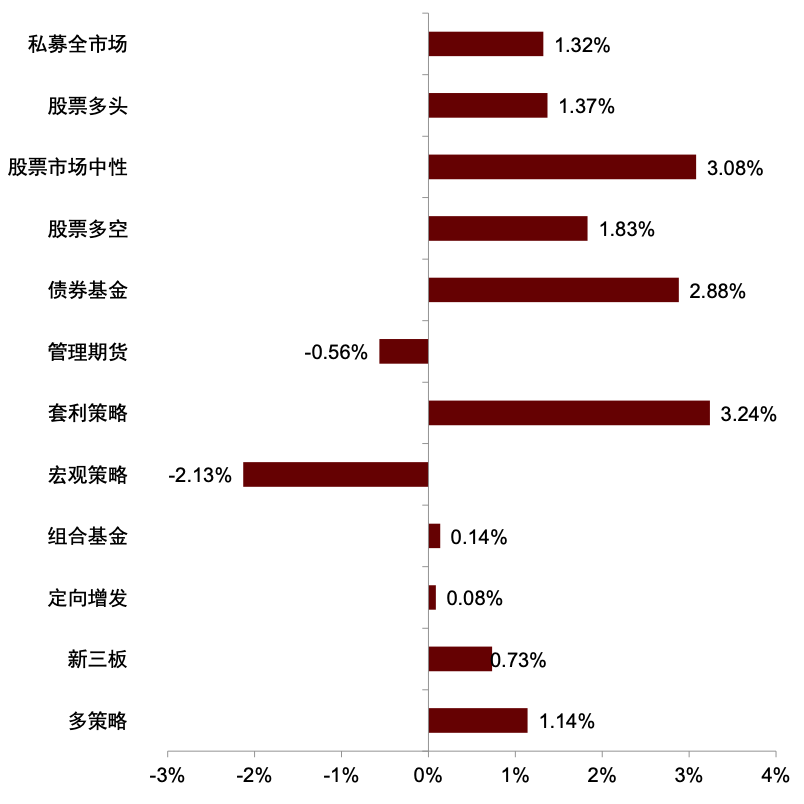

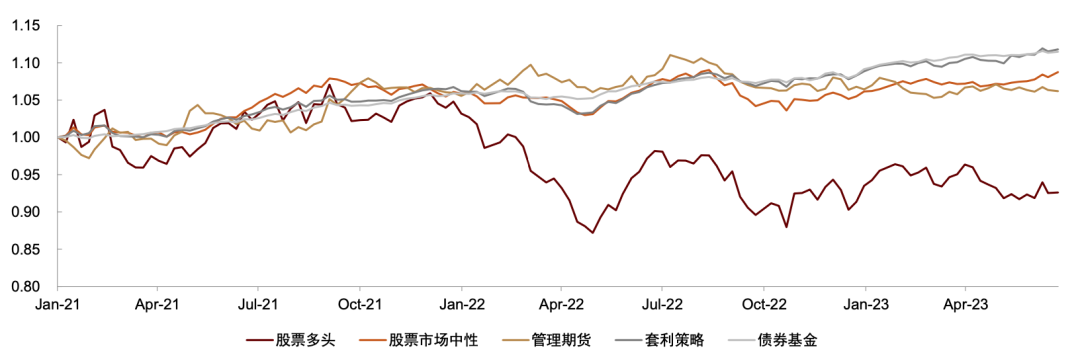

私募基金:6月股票多空和股票市场中性策略领涨。6月多数大类私募策略录得正收益,股票多空、股票市场中性和定向增发策略领涨,分别上涨1.43%、1.20%和1.08%,仅管理期货和宏观策略下跌,跌幅分别为-0.47%和-0.23%。2023年以来,多数大类私募策略录得正收益,其中套利策略和股票市场中性策略领涨,宏观策略领跌。

Text

正文

公募基金:整体发行热度回升,制造主题基金领涨

产品发行

►市场总体:公募基金发行热度有所回升。6月公募基金总体新发行数量为109只,新发行规模为1083亿元,发行热度较上月大幅上升51.2%,略低于近一年平均水平。热度主要是由于债券型基金发行规模较上月明显增长,环比上涨121.5%,其余类型基金发行热度相对上月均有所下降,其中FOF基金和QDII基金规模下降较大,分别环比下降80.3%和77.0%。

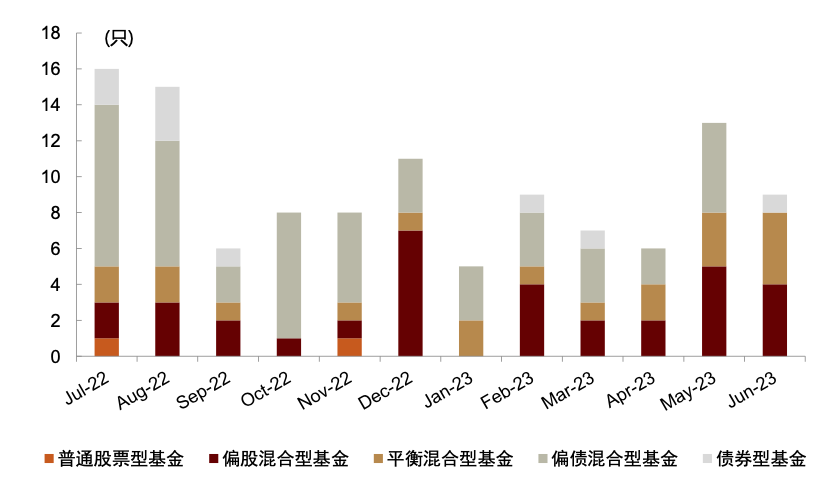

图表1:公募基金月度新发数量

资料来源:Wind,中金公司研究部(截至2023年6月底)

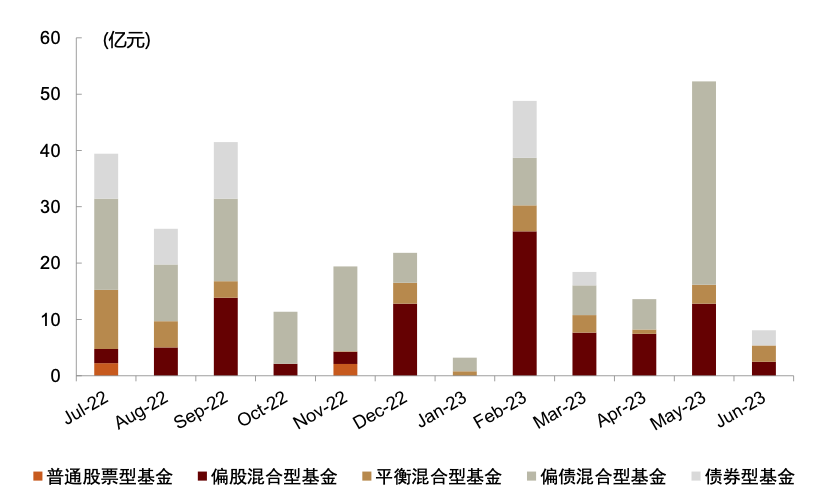

图表2:公募基金月度新发规模

资料来源:Wind,中金公司研究部(截至2023年6月底)

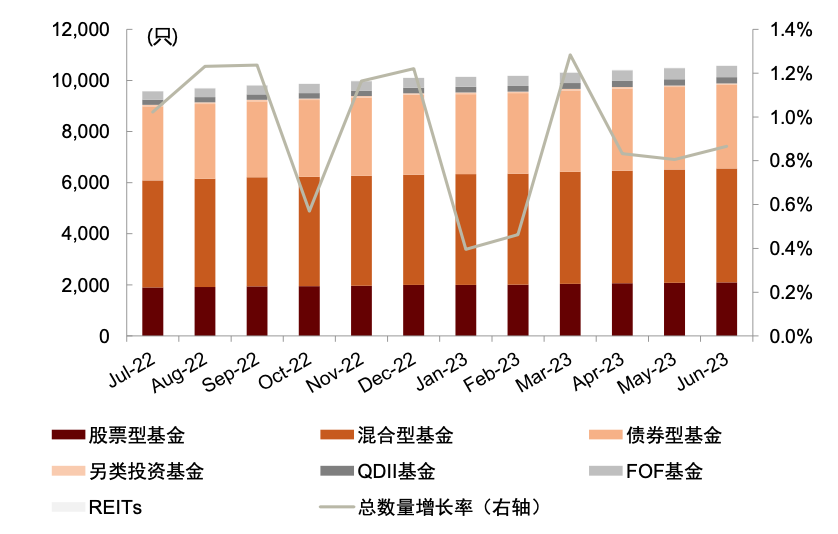

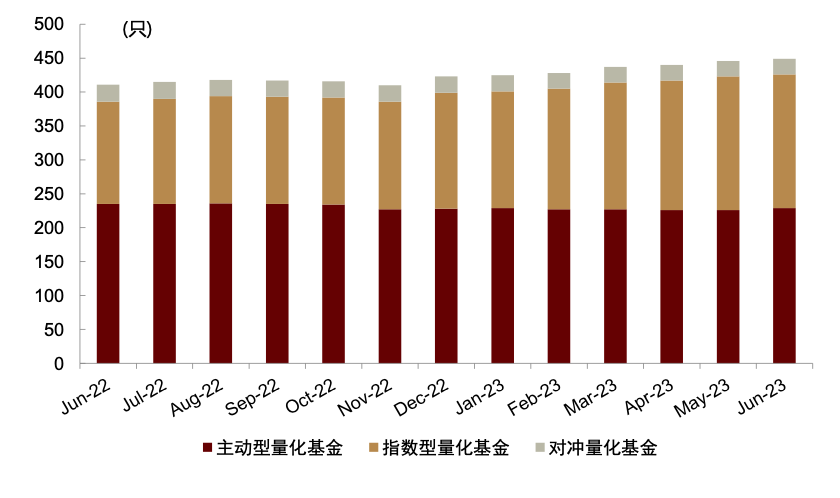

图表3:公募基金月度存量数量

资料来源:Wind,中金公司研究部(截至2023年6月底)

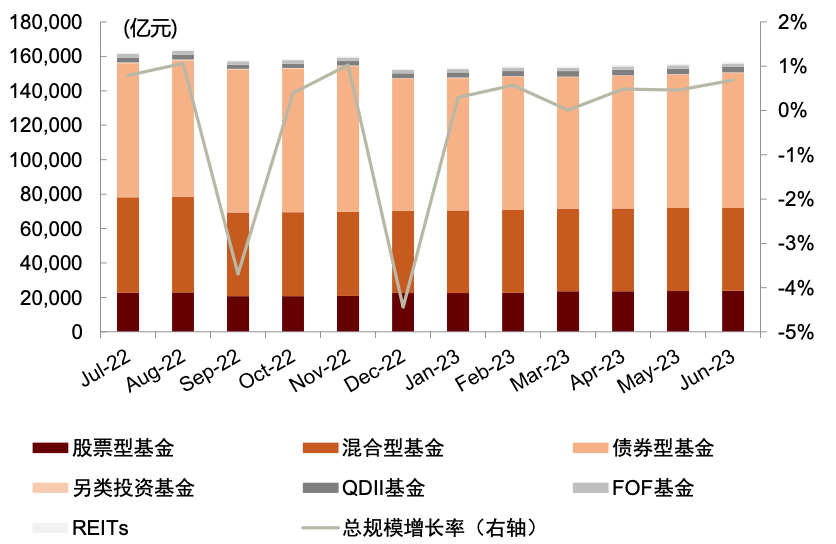

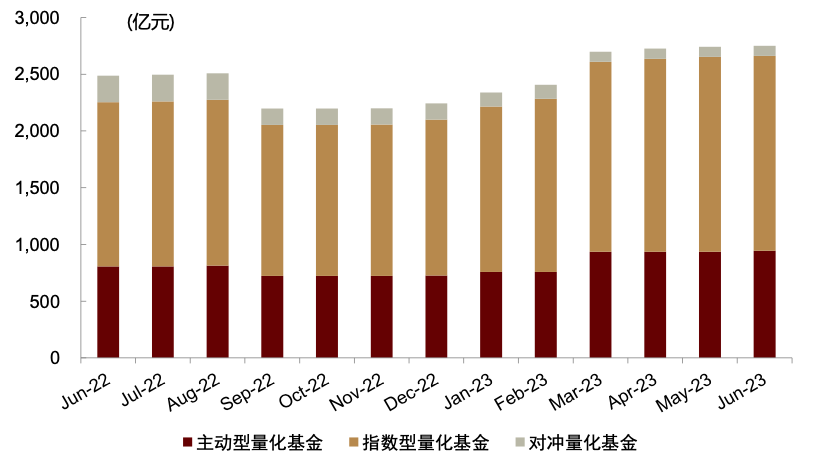

图表4:公募基金月度存量规模

资料来源:Wind,中金公司研究部(截至2023年6月底)

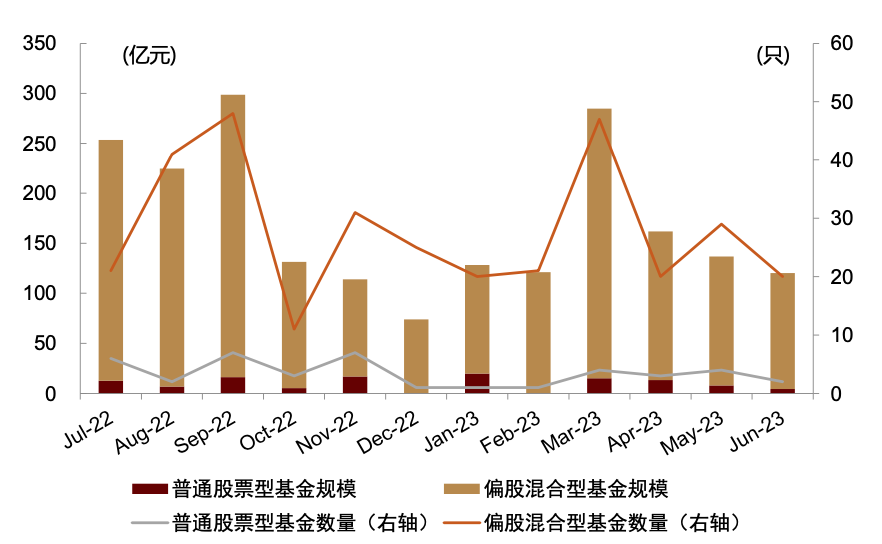

►主动股票基金:主动股票型基金发行规模较上月持续回落。主动股票基金6月新发数量22只,较上月下降33.3%;新发规模为120.2亿元,较上月下降12.0%。就类型而言,新发产品以偏股混合型基金为主。

图表5:主动股票基金月度新发数量及规模

资料来源:Wind,中金公司研究部(截至2023年6月底)

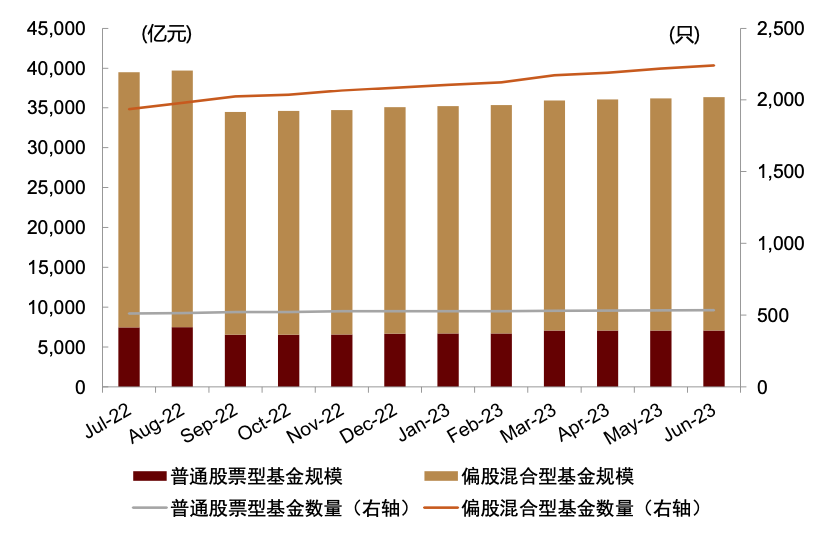

图表6:主动股票基金月度存量数量及规模

资料来源:Wind,中金公司研究部(截至2023年6月底)

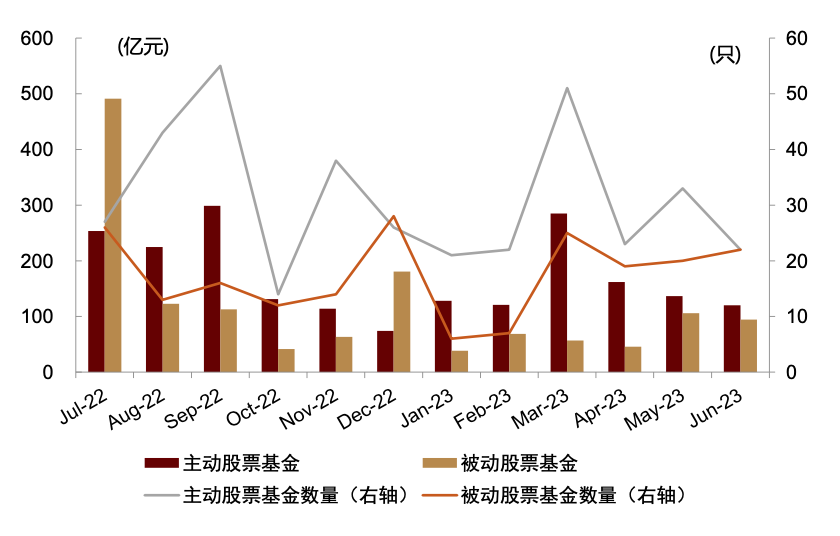

►被动股票基金:被动股票基金发行热度较上月有所下降。被动基金6月新发数量12只,发行规模74.87亿元,较上月小幅下降。其中新发被动股票基金中10只为ETF。新发产品主题丰富,其中,中证国新央企科技引领主题产品和中证上海环交所碳中和主题产品密集发行。

图表7:主动与被动股票基金月度新发数量及规模

资料来源:Wind,中金公司研究部(截至2023年6月底)

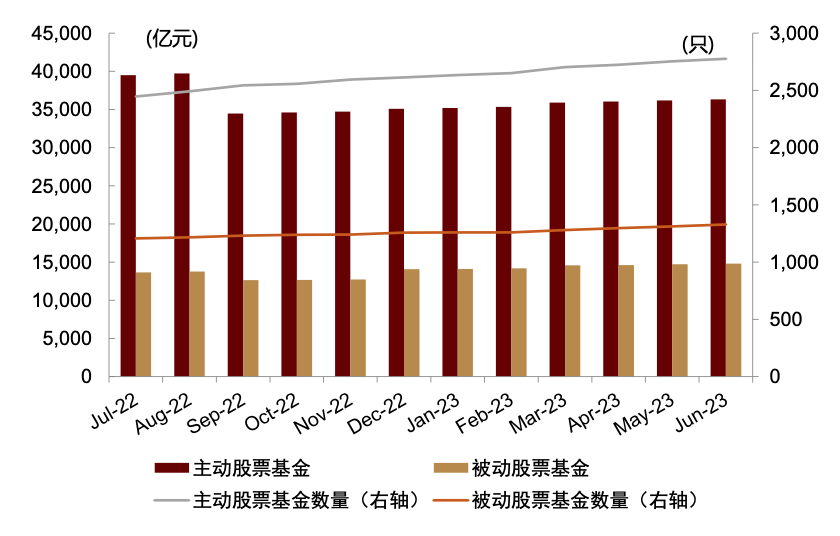

图表8:主动与被动股票基金月度存量数量及规模

资料来源:Wind,中金公司研究部(截至2023年6月底)

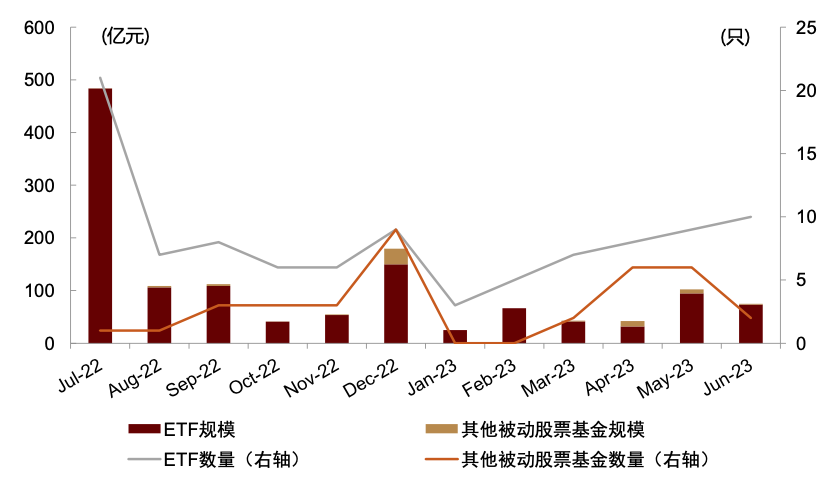

图表9:ETF与其他被动股票基金月度新发数量及规模(剔除ETF联接基金)

资料来源:Wind,中金公司研究部(截至2023年6月底)

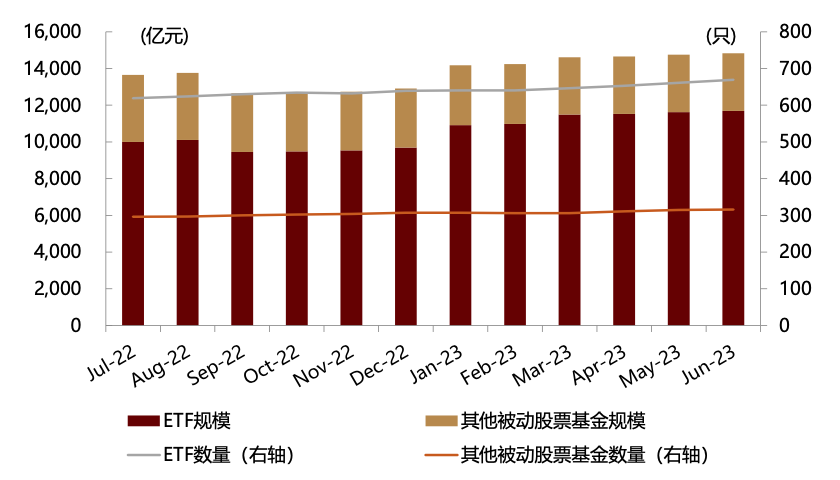

图表10:ETF与其他被动股票基金月度存量数量及规模(剔除ETF联接基金)

资料来源:Wind,中金公司研究部(截至2023年6月底)

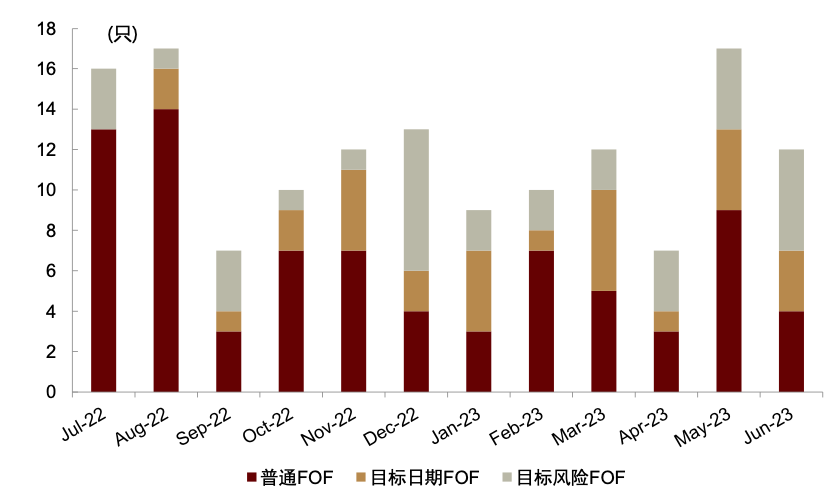

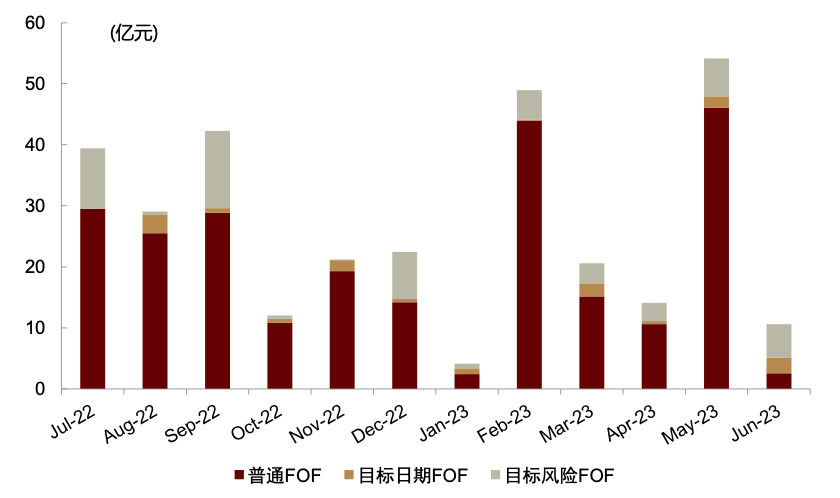

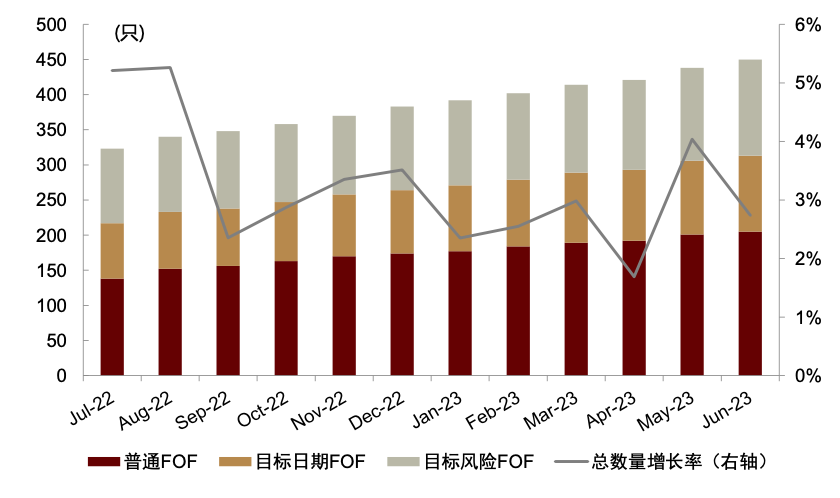

►FOF:FOF新发产品规模降至低位。6月FOF基金新发基金数量12只,位于近一年平均水平,新发规模10.6亿元,相较上月大幅下跌80.3%,位于近一年较低水平。其中目标风险FOF贡献主要发行规模,为5.5亿元,普通FOF和目标日期FOF分别发行2.6亿元和2.6亿元。

图表11:FOF月度新发数量

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表12:FOF月度新发规模

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表13:FOF月度存量数量

资料来源:Wind,中金公司研究部(截至2023年6月底)

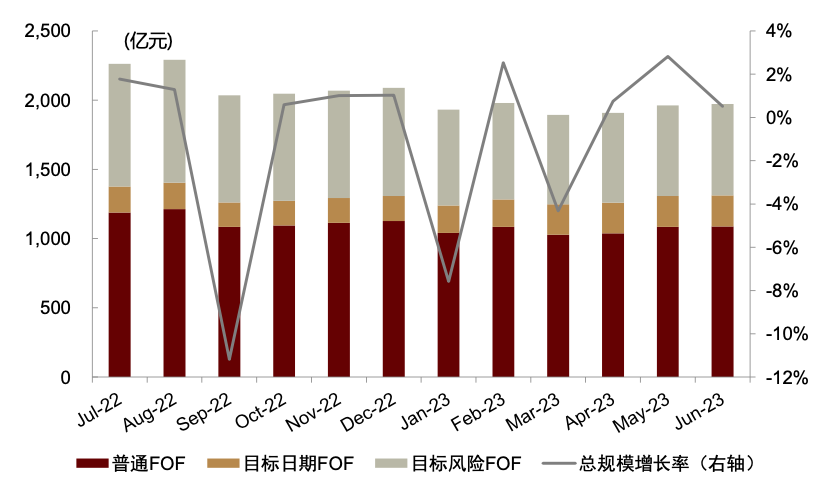

图表14:FOF月度存量规模

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表15:各类普通FOF及目标风险FOF月度新发数量

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表16:各类普通FOF及目标风险FOF月度新发规模

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表17:各类普通FOF及目标风险FOF月度存量数量

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表18:各类普通FOF及目标风险FOF月度存量规模

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表19:各类量化基金月度存量数量

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表20:各类量化基金月度存量规模

资料来源:Wind,中金公司研究部(截至2023年6月底)

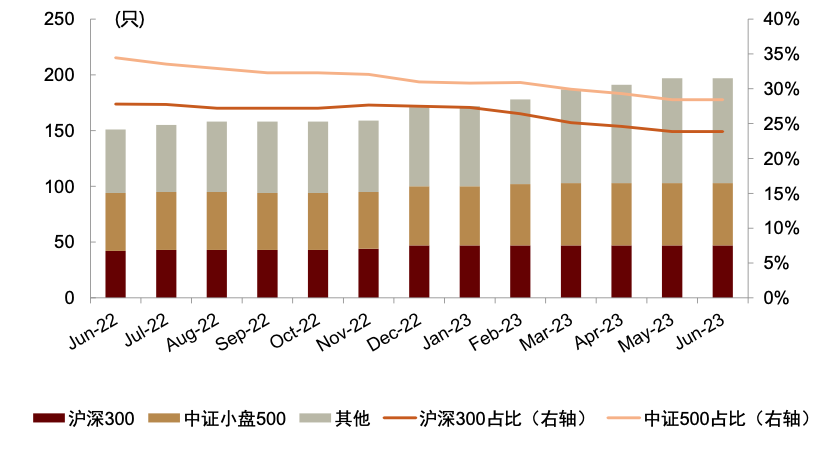

图表21:不同基准指数型量化基金月度存量数量

资料来源:Wind,中金公司研究部(截至2023年6月底)

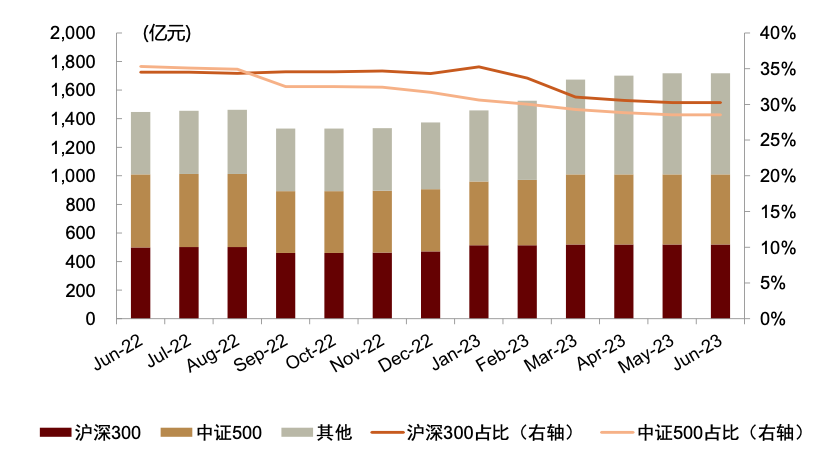

图表22:不同基准指数型量化基金月度存量规模

资料来源:Wind,中金公司研究部(截至2023年6月底)

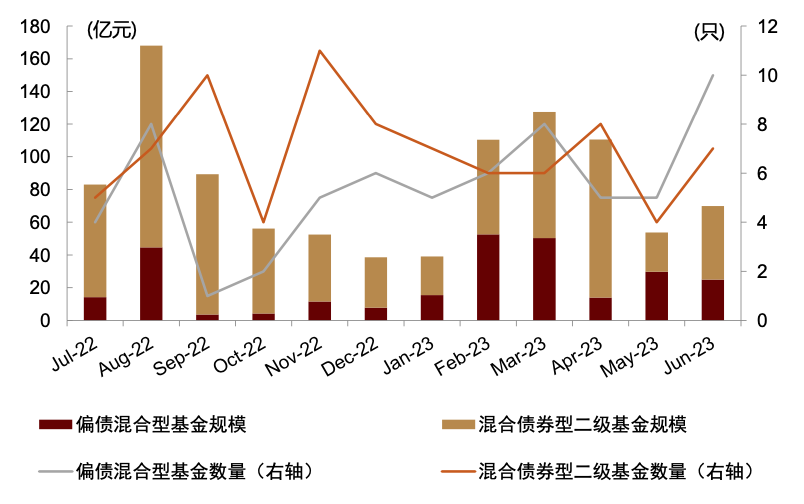

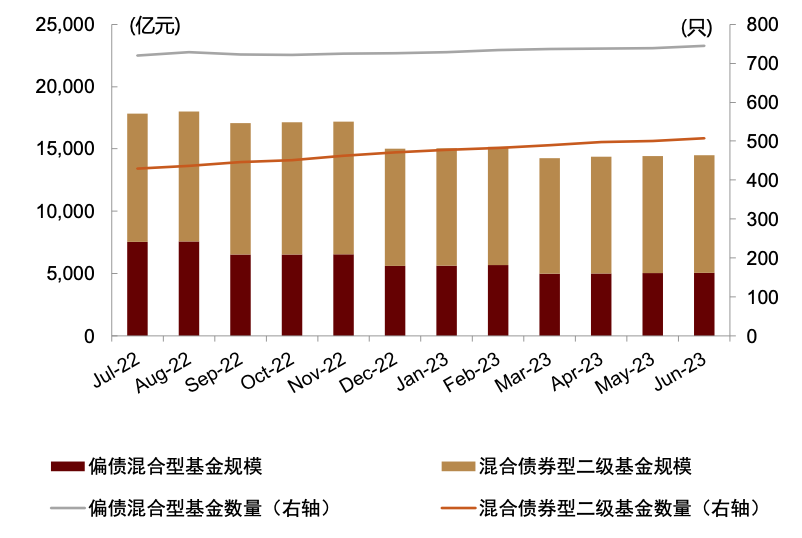

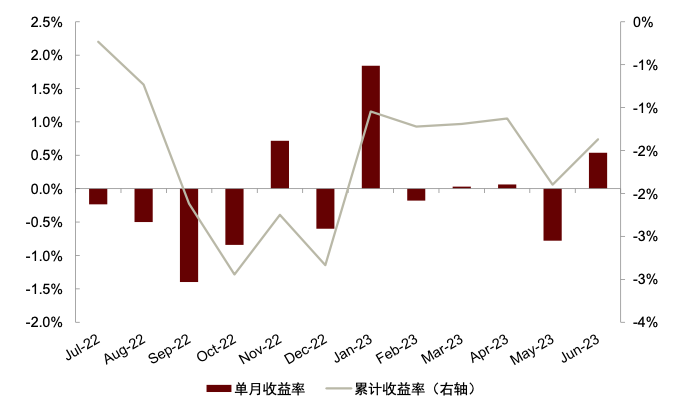

►偏债基金:偏债基金发行规模有所回升。偏债基金发行热度较上月有所回升,2023年6月偏债基金新发规模为69.8亿元,较上月上升30.02%。其中偏债混合型基金新发规模24.9亿元,较上月回升16.3%,混合债券型二级基金新发规模44.9亿元,较上月大幅上升87.7%。

图表23:偏债基金月度新发数量及规模

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表24:偏债基金月度存量数量及规模

资料来源:Wind,中金公司研究部(截至2023年6月底)

市场表现

►市场总体:除REITs基金外,各类基金总体录得不同程度的正收益。6月QDII股票、QDII混合和QDII另类投资基金领涨,涨幅分别为6.79%、4.63%和3.64%;REITs基金领跌,6月下跌-4.32%。

图表25:大类公募基金6月净值表现

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表26:大类公募基金2023年至今净值表现

资料来源:Wind,中金公司研究部(截至2023年6月底)

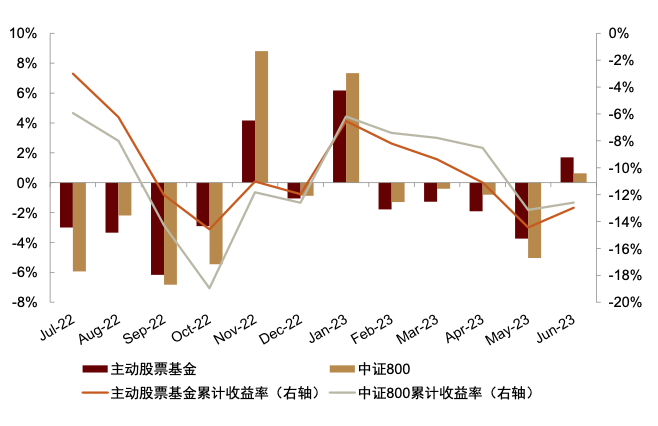

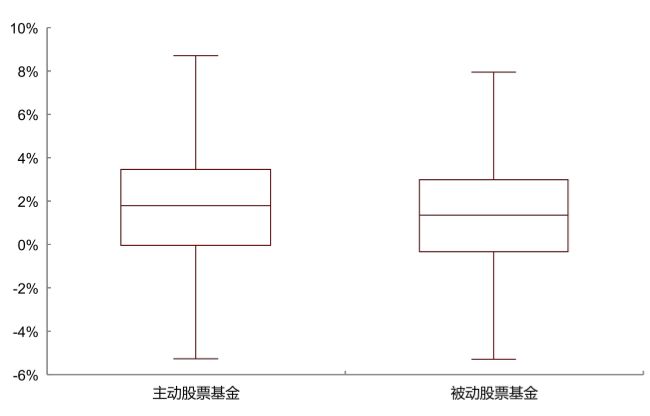

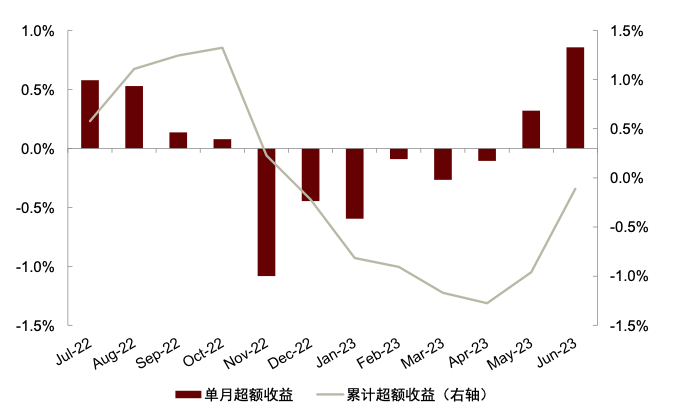

►股票基金:主动股票基金6月录得正超额收益。主动股票基金6月收益为1.7%,高于同期中证800收益(0.63%)。从主动股票基金于被动股票基金收益结构来看,6月主动股票基金中位数收益略高于被动股票基金。

图表27:主动股票基金月度及累计净值表现

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表28:主动及被动股票基金6月收益率分布

资料来源:Wind,中金公司研究部(截至2023年6月底)

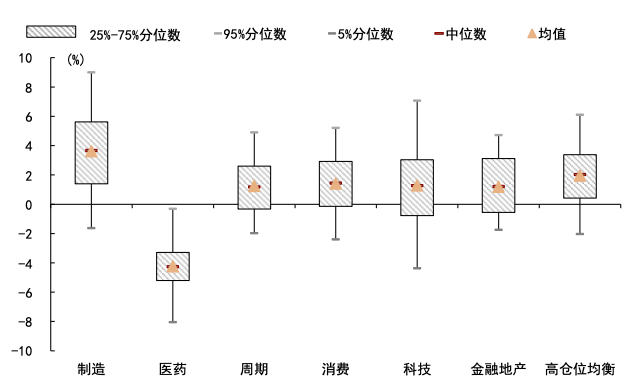

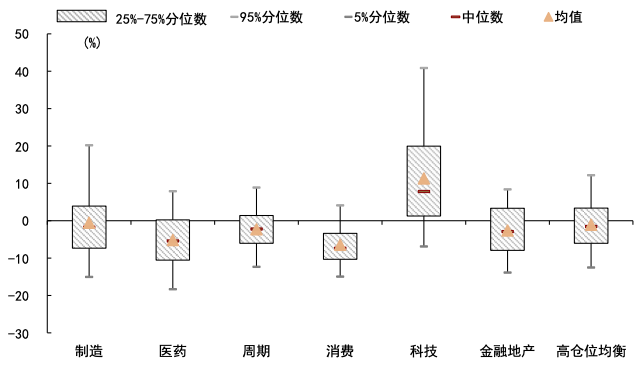

►主题基金:制造主题基金领涨。6月主题基金整体上涨,其中,制造(3.62%)、高仓位均衡(1.96%)和消费(1.42%)主题基金领涨,医药(-4.23%)主题基金领跌。6月收益排名领先且规模在2亿元以上的产品包括周期主题下的信澳新能源精选(+14.78%)、制造主题下的富国新材料新能源A(+14.38%)和制造主题下的国泰智能装备A(+12.85%)。

图表29:主题基金细分品类今年以来净值表现前五

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表30:主题基金细分品类6月净值表现前五

图表31:主题基金6月收益分布

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表32:主题基金今年以来收益分布

资料来源:Wind,中金公司研究部(截至2023年6月底)

►FOF:各类FOF小幅上涨。6月FOF产品中位收益率为0.61%,各类型产品均录得小幅上涨。其中,普通型FOF、目标风险FOF和目标日期FOF的中位收益分别为0.57%、0.5%和0.79%。

图表33:各类FOF月度及累计净值表现

资料来源:Wind,中金公司研究部(截至2023年6月底)

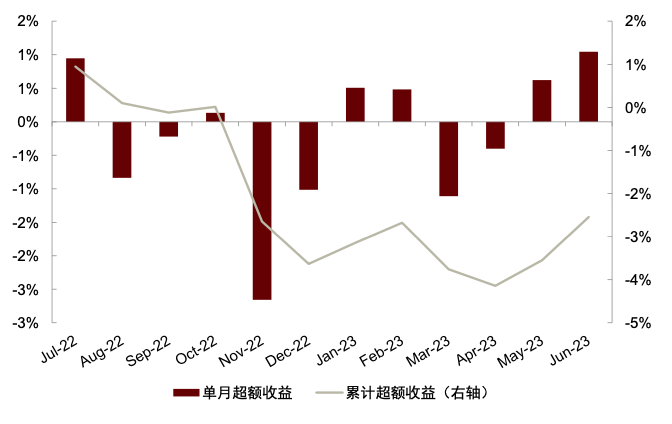

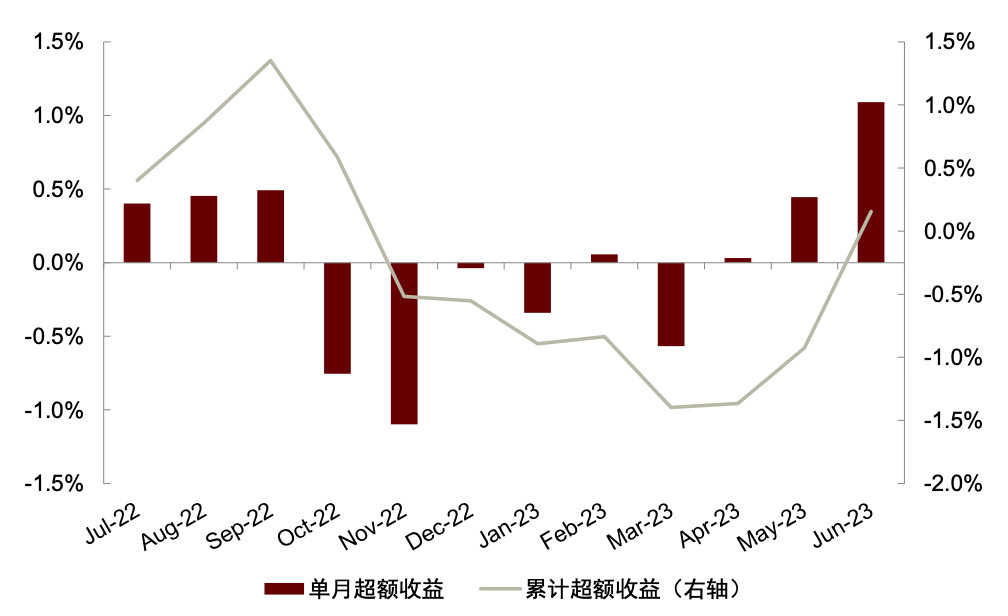

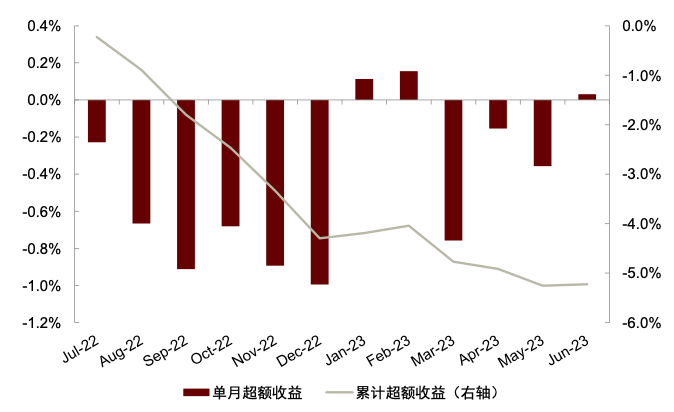

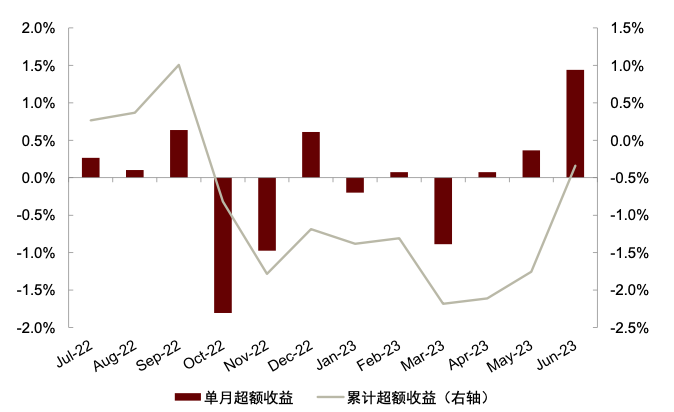

►量化基金:量化基金整体录得小幅正超额收益。6月主动型、指数型和对冲量化基金整体超额收益分别为1.04%、1.09%和0.03%。量化基金整体超额收益为1.01%,以沪深300和中证500为基准的指数型量化基金平均超额收益分别为0.86%和1.44%。

图表34:主动型量化基金月度及累计超额收益

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表35:指数型量化基金月度及累计超额收益

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表36:对冲量化基金月度及累计超额收益

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表37:不同种类量化基金6月收益率分布

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表38:以沪深300为基准指数型量化基金月度及累计超额收益

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表39:以中证500为基准指数型量化基金月度及累计超额收益

资料来源:Wind,中金公司研究部(截至2023年6月底)

图表40:偏债基金月度及累计净值表现

资料来源:Wind,中金公司研究部(截至2023年6月底)

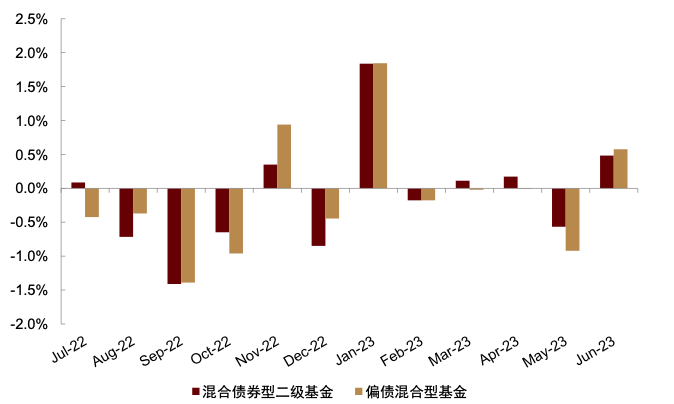

图表41:混合债券型二级及偏债混合型基金月度净值表现

资料来源:Wind,中金公司研究部(截至2023年6月底)

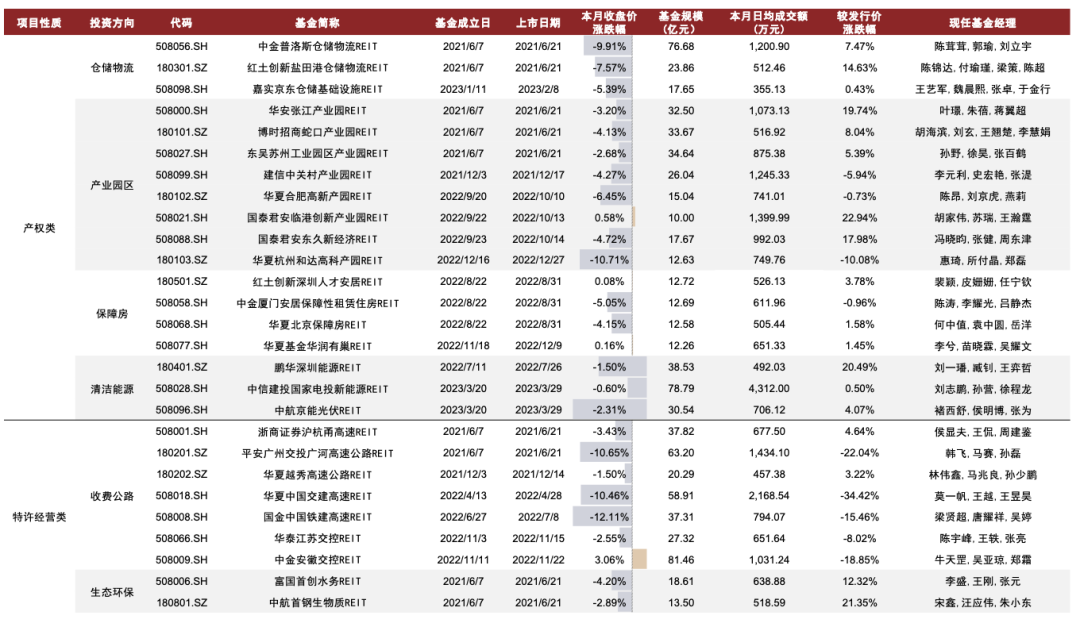

►REITs:多数REITs录得负收益,市场活跃度小幅回升。6月,全部27只REITs中,仅4只产品录得正收益,其中收费公路类的中金安徽交控REIT和产业园区类的国泰君安临港创新产业园REIT领涨,涨幅分别为3.06%和0.58%。收费公路类的国金中国铁建高速REIT跌幅最大,该月下跌-12.11%。过去一个月REITs市场活跃度小幅上升,其中中信建投国家电投新能源REIT交易最为活跃,区间日均成交额4312万元。

图表42:月度全部公募REITs产品表现明细

资料来源:Wind,中金公司研究部(截至2023年6月底)

私募基金:多数策略收益为正,股票多空和股票市场中

性策略领涨

市场表现

6月股票多空和股票市场中性策略领涨。6月多数大类私募策略录得正收益,股票多空、股票市场中性和定向增发策略领涨,分别上涨1.43%、1.20%和1.08%,仅管理期货和宏观策略下跌,跌幅分别为-0.47%和-0.23%。2023年以来,多数大类私募策略录得正收益,其中套利策略和股票市场中性策略领涨,宏观策略领跌。

图表43:大类私募基金6月表现

资料来源:朝阳永续,中金公司研究部(截至2023年6月30日)

图表44:大类私募基金2023年表现

资料来源:朝阳永续,中金公司研究部(截至2023年6月30日)

图表45:不同策略私募指数表现(2021.01.08~2023.06.30)

资料来源:朝阳永续,中金公司研究部(截至2023年6月30日)

银行理财:现金管理型产品发行热度攀升,固收+其他类型产品热度上升

产品发行

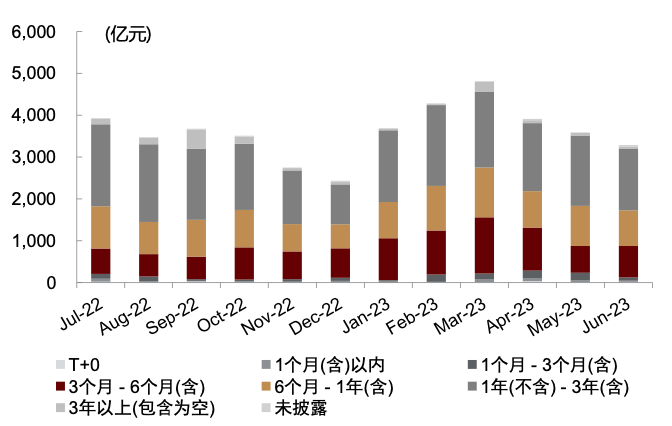

►银行理财:现金管理型产品发行热度攀升。银行理财产品6月新发行2363只,共计3270亿元,发行规模较上月下降8.6%。按投资性质分类,现金管理型产品发行规模大幅上升97.9%,混合类和权益类产品发行规模分别下降53.3%和9.8%;按期限类型,T+0和3-6个月产品发行规模分别上升45.3%和17.9%,1-3个月和1个月以内产品发行规模分别下降45.3%和17.9%。

图表46:银行理财月度新发数量(按投资性质)

资料来源:普益标准,中金公司研究部(截至2023年6月底)

图表47:银行理财月度新发规模(按投资性质)

资料来源:普益标准,中金公司研究部(截至2023年6月底)

图表48:银行理财月度存续数量(按投资性质)

资料来源:普益标准,中金公司研究部(截至2023年6月底)

图表49:银行理财月度存续规模(按投资性质)

资料来源:普益标准,中金公司研究部(截至2023年6月底)

图表50:银行理财月度新发数量(按期限类型)

资料来源:普益标准,中金公司研究部(截至2023年6月底)

图表51:银行理财月度新发规模(按期限类型)

资料来源:普益标准,中金公司研究部(截至2023年6月底)

图表52:银行理财月度存续数量(按期限类型)

资料来源:普益标准,中金公司研究部(截至2023年6月底)

图表53:银行理财月度存续规模(按期限类型)

资料来源:普益标准,中金公司研究部(截至2023年6月底)

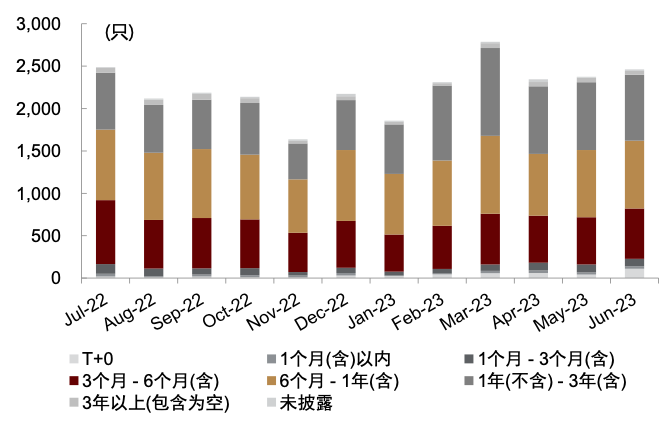

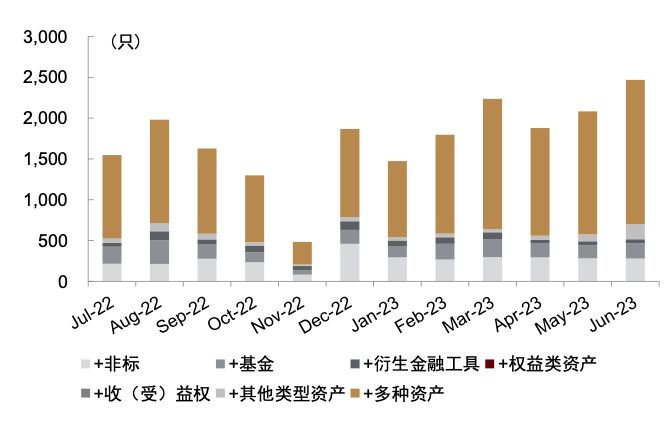

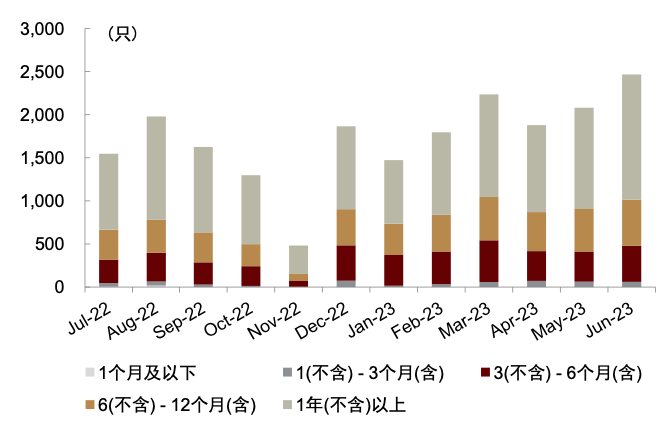

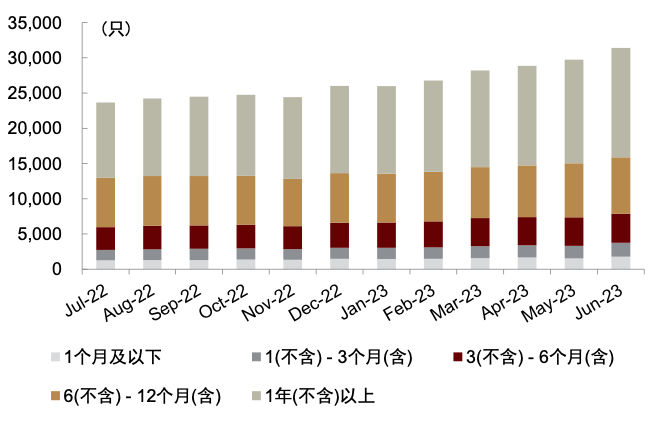

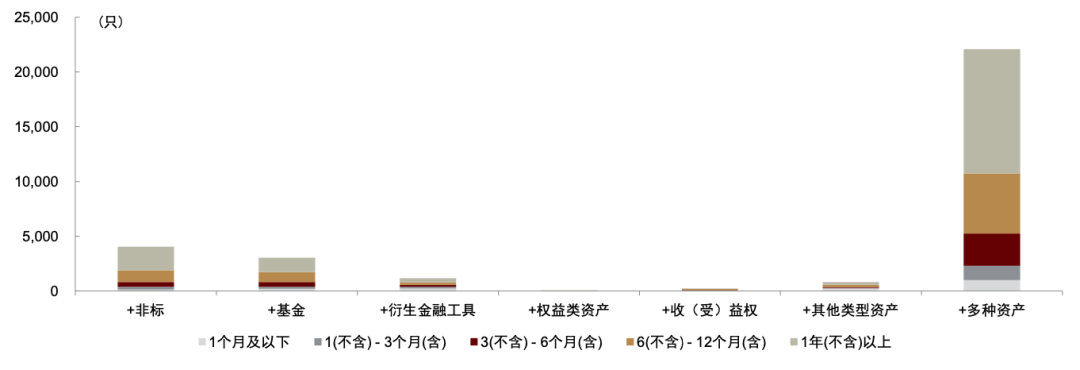

►固收+:固收+其他类型资产产品热度上升。固收+产品6月存续数量较上月上升7.1%,新发数量为2468只,较上月上升18.5%。按产品类别,固收+其他类型资产产品和固收+多种资产产品发行数量分别上升126%和17.6%,固收+非标产品发行数量下降0.4%;按期限类别,期限为1年以上和3- 6个月的产品新发数量上升最为明显。

图表54:固收+产品月度新发数量(按产品类别)

资料来源:普益标准,中金公司研究部(截至2023年6月底)

图表55:固收+产品月度新发数量(按期限类型)

资料来源:普益标准,中金公司研究部(截至2023年6月底)

图表56:固收+产品月度存续数量(按产品类别)

资料来源:普益标准,中金公司研究部(截至2023年6月底)

图表57:固收+产品月度存续数量(按期限类型)

资料来源:普益标准,中金公司研究部(截至2023年6月底)

图表58:6月末固收+产品月度存续数量

资料来源:普益标准,中金公司研究部(截至2023年6月底)

Source

文章来源

本文摘自:2023年7月18日已经发布的《资管月报(2023-07):公募基金发行热度明显回升,QDII基金领涨》

朱垠光 分析员 SAC 执业证书编号:S0080523060001

胡骥聪 分析员 SAC 执业证书编号:S0080521010007 SFC CE Ref:BRF083

刘均伟 分析员 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

Legal Disclaimer

法律声明

本篇文章来源于微信公众号: 中金量化及ESG