一个 A股,两个世界

又是让人灰心丧气的一个交易周。

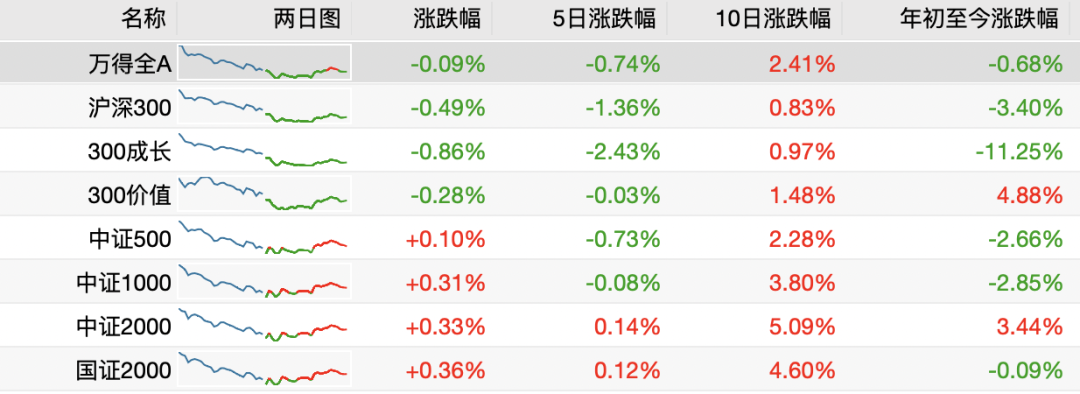

其实单单以周涨跌幅来看,并不算多惨,Wind 全 A 指数不过下跌 0.74%,如果从多重利好齐出的那个周末算起,累计还是有 2.41%的涨幅。

但是,架不住 A股这个走法丧气。别人顶多是进三退二,稳扎稳打随时给你上车的机会,但 A股却是进而退三,你敢看好,它就敢套你。

看看这两周的 Wind 全 A 指数日K线图,走势也真是没谁了。

当然,这个走势,有时候也不能怪 A股自身,只能说当下的 A股,处于一个难上加难的逆风局。

严格来说,当下的 A股,一个市场,其实却是两个世界——一个内资主导,一个外部世界主导。

内资主导的 A股,决定因素是中国的十年国债收益率,标志物则是 300 价值指数或者中证红利指数。

下图是沪深300指数市盈率倒数和十年期国债收益率的差值,几个红点都是历史上 A股估值低估,随后有一波行情的时候。当下的 A股,虽然没这三个点那么实惠,但也算五年里面 86.56%百分点的位置,还是有一定吸引力的。

但是,如果我们换成 10年期美债收益率,却是完全不同的局面,不要说类似 2019 年初那么吸引人,甚至连便宜都算不上。

事实上,上图体现的,就是另一个世界,一个外资世界观下的 A股,这个 A股的代表是大盘成长或者 300 成长指数。

这其实就是当下 A股矛盾的地方,一个 A股,却有两个世界。这一点,之前介绍过的固收大佬“沧海一土狗”有过许多的论述。

对于认同 A股价值投资潜力的,或许都是真正意义上的“深度价值”,跌多了会买,涨多了估值(尤其以股息率来看)不宜人了就收手,所以从下面的 300 价值指数蓝框区域来看,支撑位置不说固若金汤吧,但至少支撑极强,几次都是到这个位置止跌。但这也意味着,这种纯粹依靠低估值的支撑,维稳可以,上涨的潜力就不大。即使有做多意愿的,往往也是估值尚可,还有顺周期意味的板块,比如煤炭、有色、建材等。

至于另一个世界,无论是当年的核心资产,或者是今年被 ChatGPT 带旺的 TMT 板块,近期都日子不太好过。

一方面,对 TMT 板块影响巨大的纳斯达克 100,本周呈现持续下跌的态势。

另一方面,离岸人民币(CNH)连贬四天,创出了7.3624 的近期新高。

纳斯达克和离岸人民币(CNH),原本并不协同,但偏巧却这么共振的。这就使得本来上周末有房贷利好助威的 A股,还是撑不住,以 300 成长看,于是就是共振之下的四连跌了。

这点其实看北向资金也能印证,在持续流出后,就周一有流入,后面又有两天是显著流出。

这个的局面,能否破局。近期看刘煜辉和“培风客”都在讨论是汇率救资本价格(股市),还是用资本价格救汇率的问题,他们探讨的都是后者的可能性,我的理解就是用托起 A股来稳定军心并吸引资金,间接施压离岸汇率。当然这种宏观博弈,太高大上,我等是只能期待,难以揣摩。

作为一个普通基民,能做的也就是老老实实的等待,对于 300 价值板块,类似红利的,跌多了买一点,等待内资力量托市;对于成长风格,不报过高期待,等待宏观的变局。

未来一段时间,可能是个宏观大年。如果说 2019 年到 2020 年,只要知道“核心资产”四个字就能赚大钱,2021 年则是“市值下沉”,那么未来一段时间可能要看“中美国债”。这东西,观察分析难度极大,变数极多,连美联储都是瞄准数据走一步看一步,我等更是如此了。

对于当下的 A股,Beta 上降低期待,Alpha 上有很好,没也罢,降低预期,等待宏观迷雾的逐渐晴朗。

当然,放眼短期,我甚至觉得可能更危险了,前期涨势很猛的商品、美股,都有疲弱的端倪,此前还只是纳斯达克和汇率共振下 A股就这样,若是商品再加入,那 A股中的周期股还真难说。

但愿,未来是更好的起点。

而这一切,我还是憧憬 10年期美债收益率的掉头向下。

毕竟,在 10年期美债收益率没有创出新高,而是出现一个次高点时,总是应该去憧憬一个新低点的。

关于 10年期美债收益率的走势,沧海一土狗最近的推送《关于十年美债利率基本见顶的判断》倒是值得一看,讲得很完全了。对于 A股投资者,短期的“抗跌”要靠内资世界的低估值投资力量,上涨恐怕还真要考外资比价下的增量资金了。

下面再看一下三五十轮动(关于“三五十轮动”的具体思路和回测数据,可参阅《Earl 二八轮动还好吗?优化的三个新方向》。由于目前处于估值低位,所以我实际操作中仅使用3周和4周轮动,不引入择时机制),下周将转向中证1000指数。

至于行业轮动(关于行业动量模型的具体用法,可参见旧文《行业轮动全新升级,过去 2 年年化 38%》),本周惨淡,遭遇了动漫游戏的暴跌,关注的三个行业大跌 3.64%,大幅跑输同期 19 个行业 0.58%的跌幅。下周将关注家用电器、有色金属和建筑材料。

本篇文章来源于微信公众号: EarlETF

本文链接:http://17quant.com/post/%E4%B8%80%E4%B8%AA%20A%E8%82%A1%EF%BC%8C%E4%B8%A4%E4%B8%AA%E4%B8%96%E7%95%8C.html 转载需授权!