【方正金工】优选个股增强指数收益,估值低位反弹潜力可期——创业板成长指数投资价值分析

本文来自方正证券研究所于2023年3月23日发布的报告《优选个股增强指数收益,估值低位反弹潜力可期——创业板成长指数投资价值分析》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S1220522030005;刘洋 S1220522100001,联系人:邓璐

摘要

1、创业板汇聚新经济领域龙头企业,铸就创新资本成长引擎。

创业板自成立以来发展迅速,上市企业数量和总市值持续增长,在A股市场地位不断提升。创业板改革和注册制的实施为创业板注入新的生机活力,助力创业板市场进一步发展。创业板践行创新驱动发展战略,覆盖高成长性企业,汇聚行业龙头公司,科技属性和新经济特征明显。近期板块估值处于历史低位,今年以来融资余额持续增长,成交额持续提升。

2、创业板成长指数聚集盈利能力龙头企业,长期业绩及牛市行情收益弹性高,是创业板指在动量成长风格方面的“增强版”。创业板成长指数从深圳证券交易所创业板的上市公司中选取50只作为指数样本;行业侧重于电力设备和生物医药等新经济赛道,成长与动量因子暴露更高,权重集中度高、业绩成长增速高:估值分位低于同期的宽基指数,估值吸引力较强;前十大权重股包括宁德时代、汇川技术、迈瑞医疗等公司;自2019年7月以来,指数累计上涨93.23%,长期业绩优于创业板指数和科创50指数,上涨行情收益弹性高;历史经验来看,估值触及低位后,指数有较高概率走出持续强劲反弹行情。

风险提示

报告正文

1 创业板:汇聚新经济龙头产业,铸就创新资本成长引擎

1.1 板块概况:市场地位持续提升,注册制焕发新动力

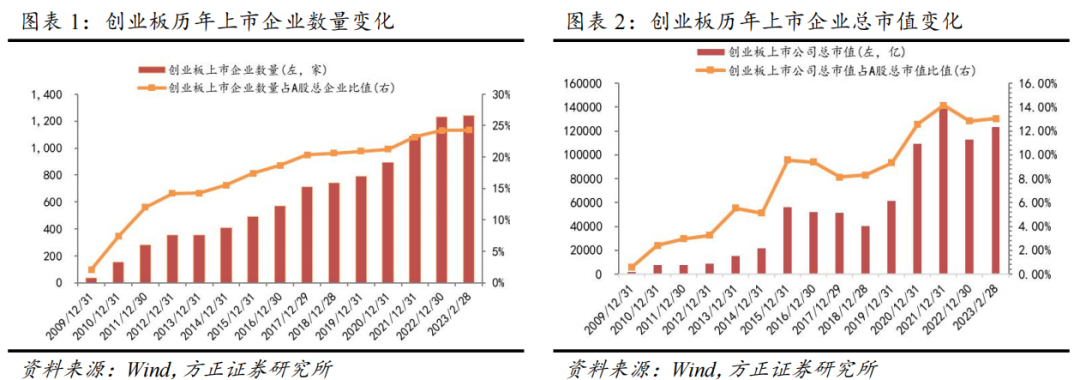

创业板于2009年10月30日正式上市,作为对主板市场的重要补充,创业板在资本市场占据重要地位,专为暂时无法在主板上市的创业型企业、中小企业和高科技产业企业等提供融资途径和成长空间,因此在创业板市场上市的公司往往具有高成长性。在创业板改革并试点注册制更是为创业板带来了新一波繁荣,在注册制下,创业板的行业定位针对的是“三创四新”,即企业符合“创新、创造、创意”的大趋势,或者是传统产业与“新技术、新产业、新业态、新模式”深度融合,表明了创业板深入贯彻创新驱动发展战略的属性。

创业板地位不断提升,上市的企业数量和市值占比不断提升。从2009年以来上市企业数量一直保持增长态势,创业板上市企业的数量和总市值占比不断提高。上市企业数量方面,截至2023年2月28日,创业板共有1238家上市公司,较2009年末增加了1202家,在全部A股市场上市公司中的数量占比为24.27%,较2009年末的2.10%,提高了22.17%。上市公司的市值方面,截至2023年2月底,创业板市场全部上市公司的总市值达到12.32万亿元,占全部A股市场总市值的13.04%,较2009年年底的水平分别增长了12.16万亿元和12.49%,增长幅度较明显。

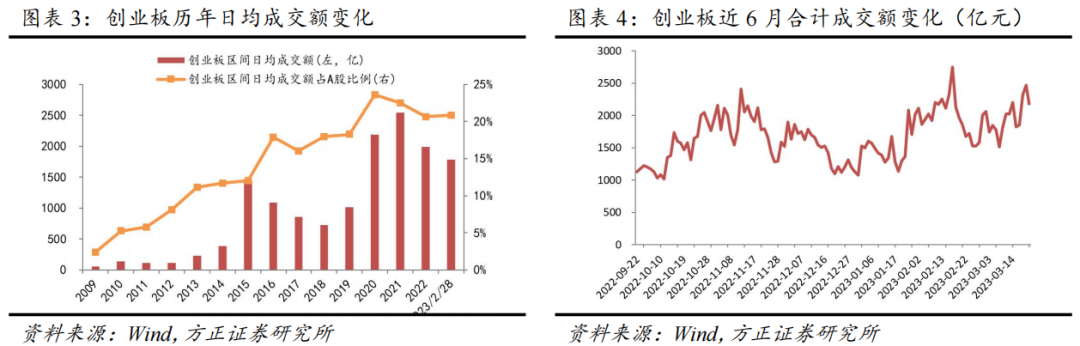

创业板上市企业交易活跃度高,影响力大。在创业板上市的企业不仅包括高新技术行业,而且涵盖传统行业与现代技术融合所派生出的新兴行业。这些企业发展潜力大,成长性高,科技属性明显,具备更高的成长潜力和投资价值,吸引了诸多市场投资者的关注。自成立以来,创业板发展迅速,在A股市场中影响力不断提升。2009年以来,创业板市场的区间日成交金额呈总体上升趋势,在2020年和2021年交易活跃度尤其高,均超过2000亿元。实行试点注册制改革后,创业板日成交金额同比增幅明显,屡创新高。在2021年底达到2544.88亿元,占A股市场区间日均成交金额的22.49%;截至2023年2月28日,创业板区间日均成交金额1786.87亿,占今年以来全部A股市场日均成交额的20.88%,较2009年年底的水平分别增长了1726.95亿元和18.47%。

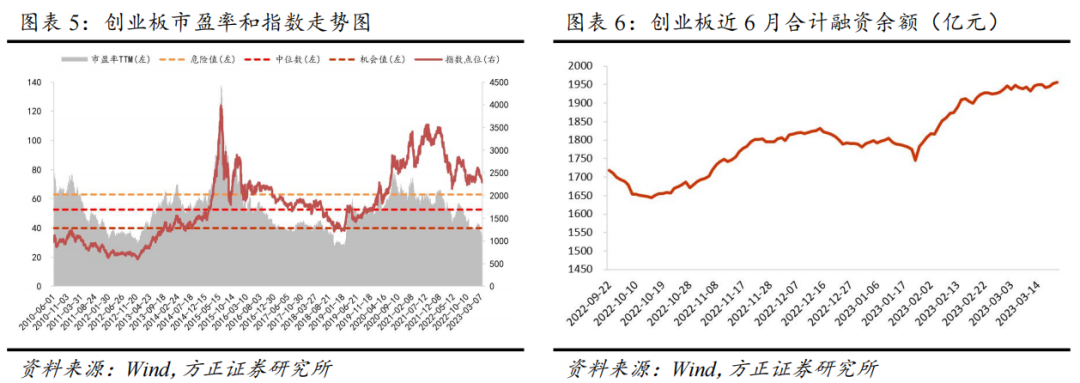

创业板汇聚高成长性公司,同时近期估值处于历史低位,今年以来吸引了大量资金的持续涌入。从2010年6月至今,创业板指市盈率基本保持在40倍以上,大部分时间在40-60倍区间波动。2023年2月21日至今市盈率进入机会值以下,投资价值增加。从近期成交额情况来看,统计2022年9月22日-2023年3月22日近6月创业板成交额数据,创业板成交额呈现震荡上升的走势。受美联储加息、俄乌地缘冲突和国内疫情问题的影响,2022年11月、12月成交额呈下降趋势;国内疫情管控全面放开后,2023年初两个月创业板成交额大幅上涨,在2023年2月16日创下6个月以来成交额新高,达到了2751.51亿元。从近期融资融券资金表现来看,创业板近6月融资余额总体呈现持续增长态势,表明市场买方情绪偏强,不少资金对未来行情看好,买进力度增强。

1.2 板块特征: 聚集新经济产业,科技属性较强

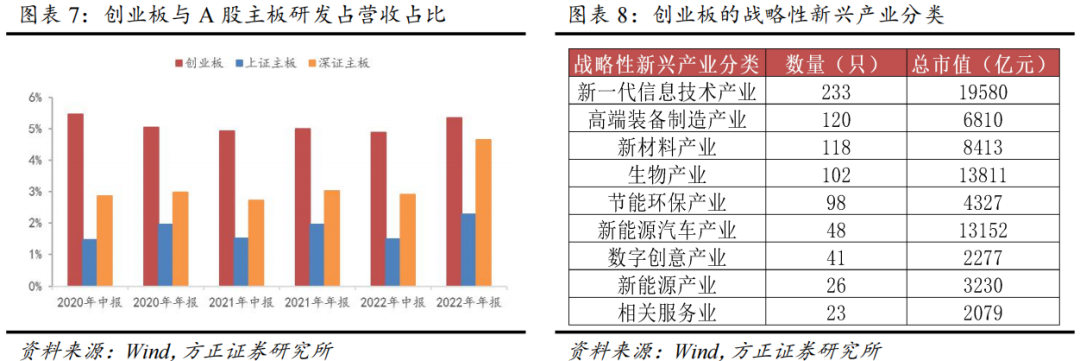

创业板聚焦新兴经济领域,上市企业科技属性明显。随着试点注册制改革的落地,创业板吸引了一批优质创新型企业,创业板科技属性更加明显。根据2020年-2022年的数据,创业板的研发支出总额占营业收入比例显著高于上证主板和深证主板,据2022年已披露的数据显示,创业板、上证主板和深证主板研发占营收比例分别为5.33%、2.27%和4.65%,创业板企业研发创新投入仍高于主板,科技属性较强。

创业板产业特色鲜明,超6成企业为战略性新兴产业,新一代信息技术产业是创业板龙头产业。根据国家统计局发布的《战略性新兴产业分类》,战略性新兴产业包括节能环保产业、新一代信息技术产业、生物产业、高端装备制造产业、新能源产业、新材料产业、新能源汽车产业、数字创意产业、相关服务业九大产业。在创业板上市的公司中,共有809家属于统计局规定的战略性新兴产业,占据创业板全部上市公司数量的64.98%,总市值超7万亿元。其中新一代信息技术产业公司数目最多、市值最大,是创业板龙头产业,共233只企业属于新一代信息技术企业,总市值近2万亿元,高端装备制造产业、新材料产业和生物产业的公司数也超过100家,生物产业和新能源汽车产业的总市值超过1万亿元,是创业板的重要支柱产业。

创业板市场推动“专精特新”企业做优做强。“专精特新”企业指的是企业具有专业化、精细化、特色化、新颖化的发展特征,通过引导“专精特新”企业发展,能够增强公司创新能力,掌握市场核心技术。经过十余年发展,创业板吸引了各行各业优质企业上市,助力“专精特新”企业发展壮大。当前创业板上市企业中,共有341家“专精特新”企业,占据全部创业板企业数量的27.4%。

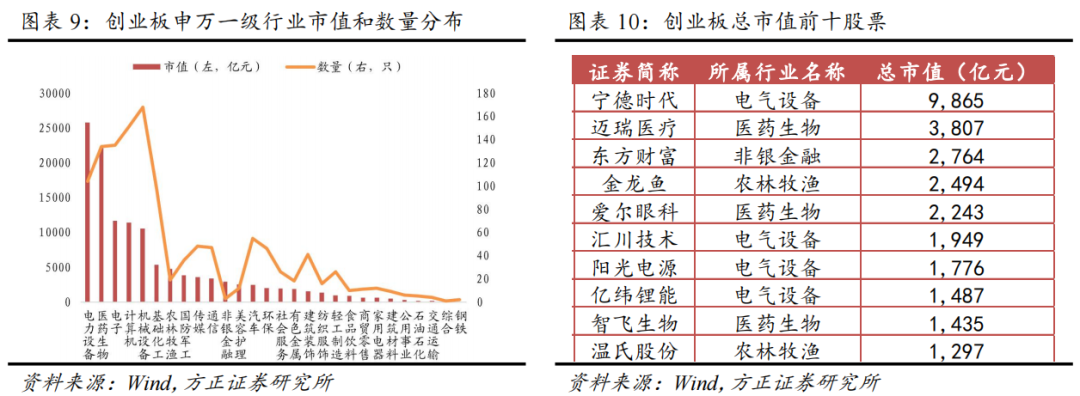

创业板践行创新驱动发展战略,新经济集聚效应持续显著。新经济涵盖行业领域包括现代农林牧渔业、先进制造业、新型能源活动、节能环保活动、互联网与现代信息技术服务等9大类。创业板先进制造领域包括新材料、高端装备制造、生物医药产业;创业板节能环保领域聚焦来自新能源汽车、新能源电源设备产业的企业,新经济特征明显。根据申万行业一级分类,创业板市场市值前五行业分别为电力设备、医药生物、电子、计算机和机械设备,均为新经济领域。创业板新经济含量高,具有核心竞争力。

创业板汇聚行业龙头公司,科技型企业占比高。创业板市场涉及新能源产业链、医疗产业链、芯片半导体产业链等领域,涵盖储能设备、医疗器械等细分行业龙头股。截至2023年2月28日,创业板市场总市值排名前十的证券市值均超过1000亿元,前三市值证券分别是宁德时代、迈瑞医疗和东方财富,市值分别为9865亿、3807亿和2764亿。前十市值证券中属于电气设备行业的有4只;其余6只分别属于医药生物、农林牧渔和非银金融。在前十市值证券中,共有7只股票属科技行业,其中宁德时代、迈瑞医疗、爱尔眼科和汇川技术分别是储能设备、医疗器械、医疗服务、工控自动化行业龙头股。

2 创业板成长指数:汇聚优质龙头企业,收益弹性强

2.1 指数编制方案:覆盖创业板龙头,创业板指风格“增强版”

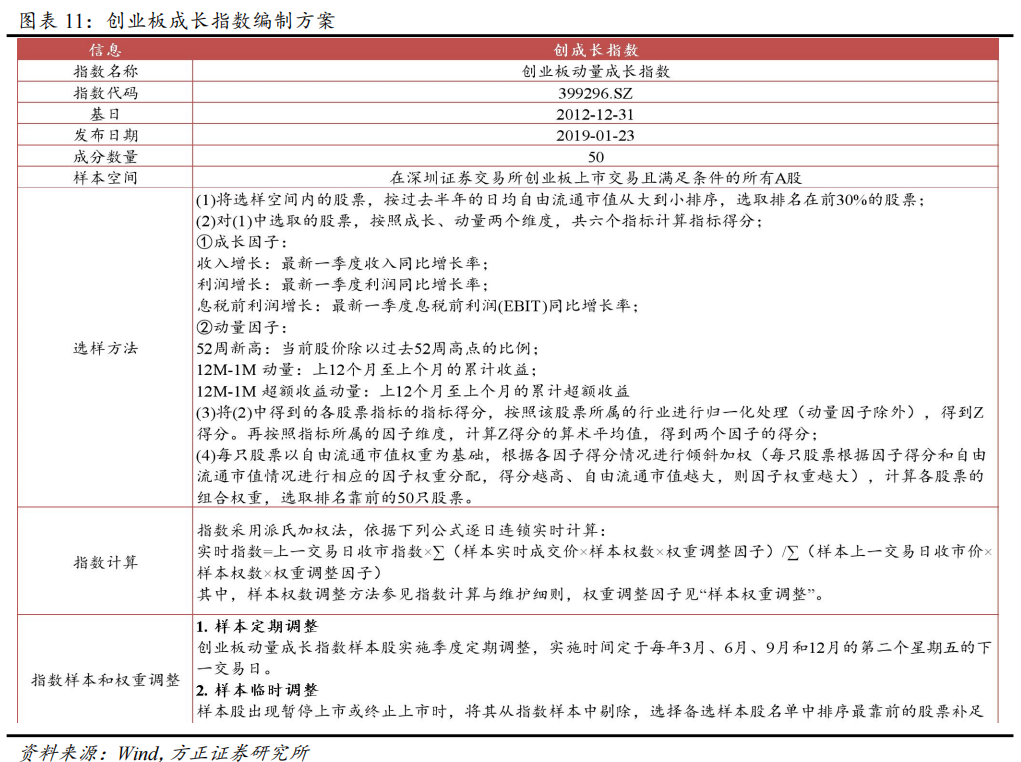

创业板成长指数(399296.SZ,以下简称创成长指数)从深圳证券交易所创业板的上市公司中选择前50只自由流通市值大、因子组合权重高的证券作为指数样本,以反映创业板上市公司动量和成长因子的市场表现。

编制规则方面,指数优先选择自由流通市值大、成长因子和动量因子组合权重高的创业板板块的上市公司作为指数样本股,权重因子随样本定期调整而调整,根据公式计算得到指数价格,指数样本每季度调整一次。

相较于创业板指数:(1)创成长指数成分股定位清晰,聚焦高成长、高弹性个股:创业板指数主要按流动性和市值来筛选成分股,选取了前100只流动性和市值靠前的股票组成指数,而创成长指数将个股的市值与其成长能力和动量效应结合,成分股风格更加鲜明。(2)创成长指数成分股调整频率更高,紧跟市场行情:相较于创业板指每半年调整一次成分股,创成长指数成分股为季度调整,调整频率更快,能更及时的更新满足条件的优质成长股。

相较于创业板指数:(1)创成长指数成分股定位清晰,聚焦高成长、高弹性个股:创业板指数主要按流动性和市值来筛选成分股,选取了前100只流动性和市值靠前的股票组成指数,而创成长指数将个股的市值与其成长能力和动量效应结合,成分股风格更加鲜明。(2)创成长指数成分股调整频率更高,紧跟市场行情:相较于创业板指每半年调整一次成分股,创成长指数成分股为季度调整,调整频率更快,能更及时的更新满足条件的优质成长股。

2.2 指数特征:覆盖创业板龙头公司,成长与动量因子暴露更强

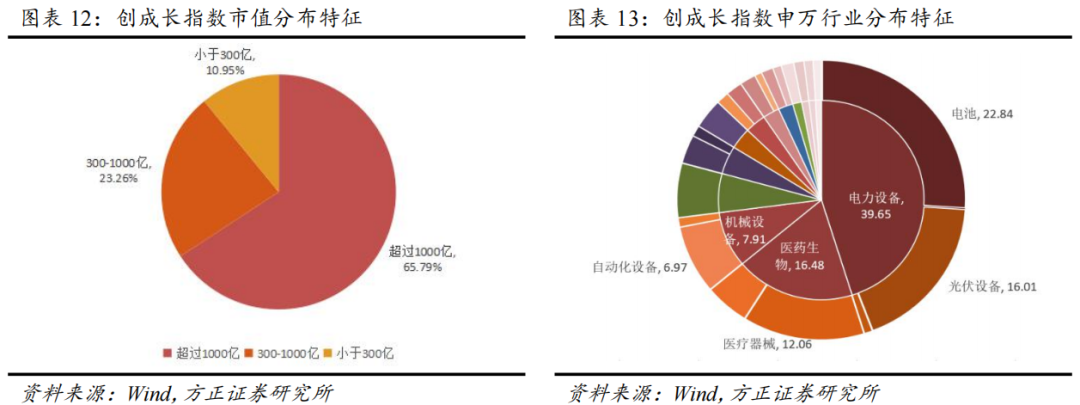

优选不同市值风格成长标的,权重以大市值为主。创成长指数市值股份中,总市值小于300亿的小盘股数量最多,共计24只,市值权重占比为10.95%;市值介于300-1000亿的中盘股共计17只,市值权重占比为23.26%;市值超过1000亿的大盘股共计9只,市值权重占比达65.79%。指数在总体数量分布覆盖较为均匀的基础上,权重更偏好大市值企业。

行业覆盖面广,偏重电力设备和生物医药等新经济赛道。参照申万行业一级分类,指数成分股布局于电力设备、医药生物和机械设备等17个行业,其中电力设备和医药生物合计权重占比达56%;细分产业众多,样本股重点覆盖电池、光伏设备、医疗器械和自动化设备等29个申万二级行业,聚焦于新能源、新医药、新材料、生物育种和信息产业等新经济板块,创成长指数选取以科技创新为核心的产业,与我国新经济转型方向一致。

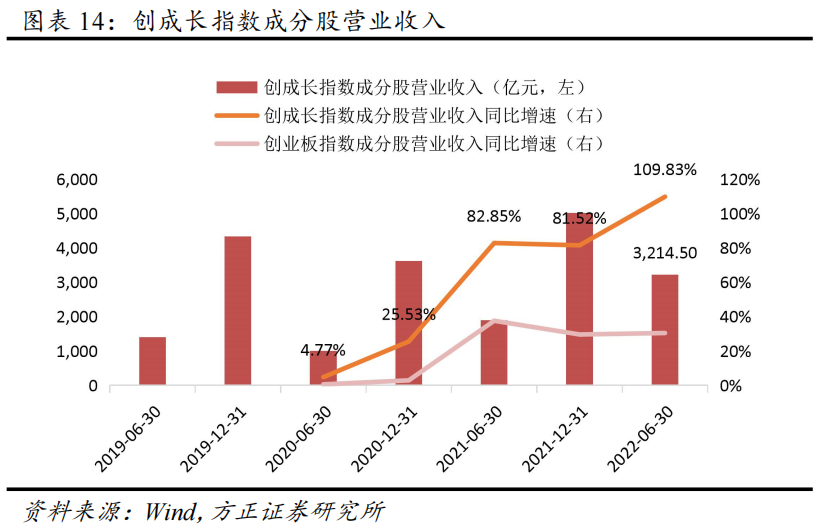

创成长指数成分股历史主营收入呈上升趋势,业绩成长增速高于创业板指数。2019年上半年以来,创成长指数的成分股营业收入稳步提升,同比增速也逐渐增加,分别为4.77%、25.53%、82.85%、81.52%和109.83%,体现了较强的业绩成长性和盈利能力稳健性,显著高于同期创业板指数。

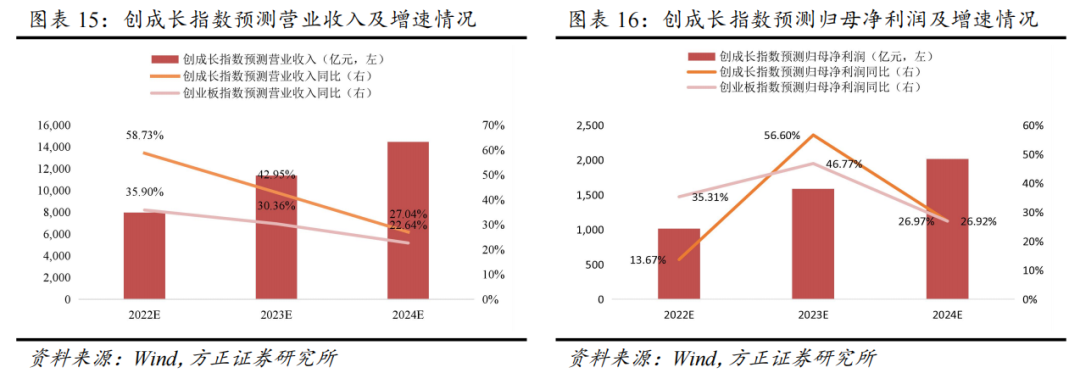

展望未来,创成长指数成分股营业收入和归母净利润同比增速均优于创业板指数。根据Wind一致预测,创成长指数2023年预测营收增速和归母净利润增速分别为42.95%和56.60%,2024年预计增速分别为27.04%和26.97%,营业收入增速均高于创业板指,体现出良好的业绩成长性。

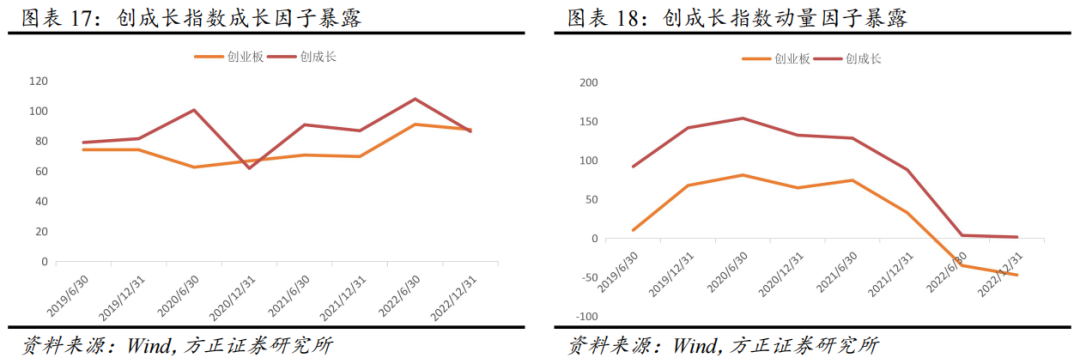

创成长指数成分股风格明确,动量、成长风格突出。2019年H1到2022年H2,创成长指数的成长因子除2020年H2和2022H2略小于创业板指外,其余时间均高于同期创业板指,成长风格暴露较高;创成长指数的动量因子暴露虽呈现下降趋势,但均显著高于同期创业板指水平,动量因子风格显著。与创业板指数相比,创成长指数从样本选取上聚焦于具有高成长性、高动量的股票,因而弹性和韧性更强,估值回落后的反弹空间也更大。

2.3 指数权重股:聚集盈利能力强龙头企业,权重集中度高

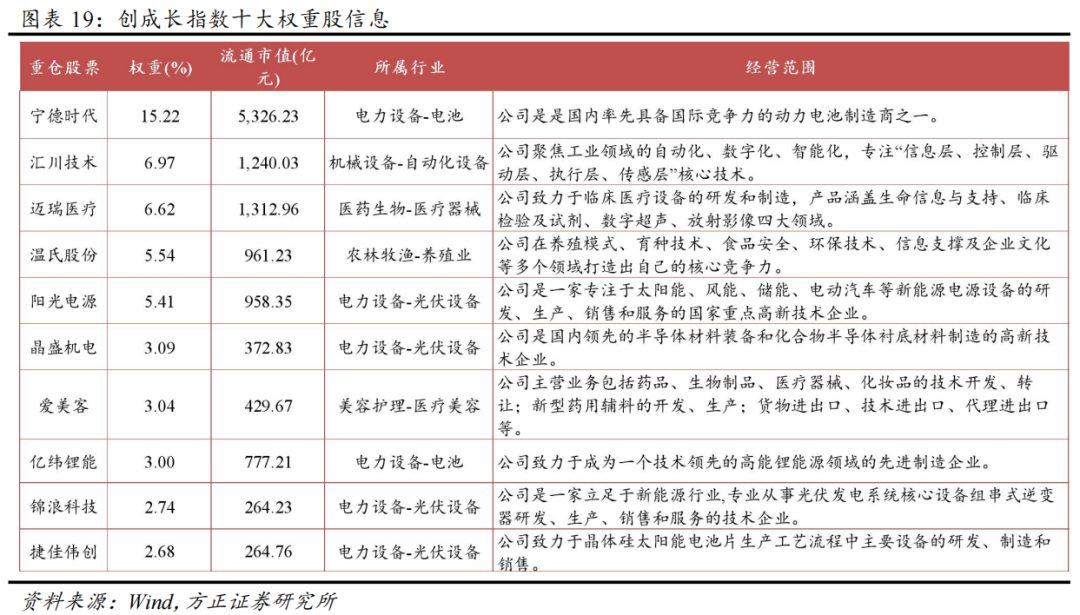

聚集电力设备、机械设备和医药生物等龙头公司,组合集中度高。指数前十大权重股包括宁德时代、汇川技术、迈瑞医疗等公司,覆盖电力设备、机械设备、医药生物等行业不同细分赛道。前十大权重股合计权重占比高达54.32%,组合集中度高;其中宁德时代的权重占比超过10%,汇川技术、迈瑞医疗、温氏股份和阳光能源权重占比超过5%。

指数权重股作为细分行业赛道的龙头公司,成长性优秀。在营业收入方面,2018年-2022年H1,前十大权重股营业收入大多数实现稳定正增长,其中宁德时代、晶盛机电、亿纬锂能和锦浪科技业绩表现突出,2022年H1营业收入增速均超过50%。在研发投入方面,创成长指数各权重股研发投入大,阳光电源在2021年的研发人员数量占比最高,达到了40.65%;亿纬锂能的2022年中报研发费用占营业收入比例为十大权重股中的第一,达到了8.41%;宁德时代的2022年中报研发费用同比增长为十大权重股中最大,达106.46%。

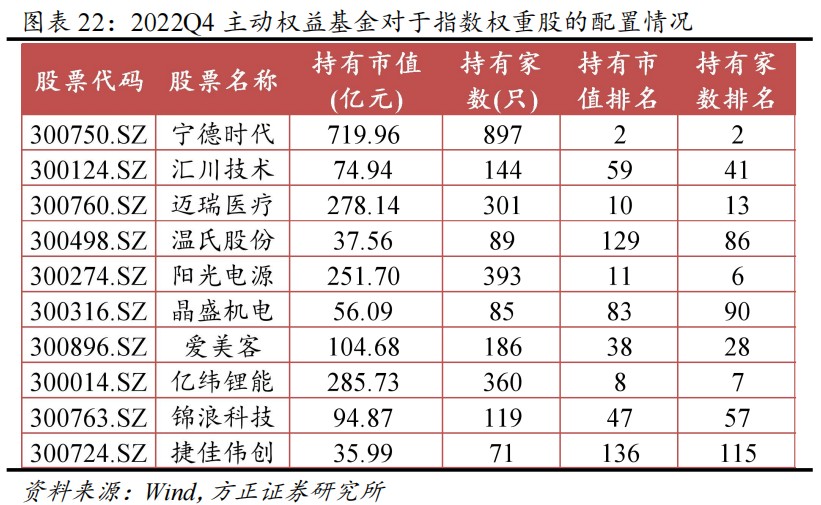

创成长指数权重股备受市场投资者青睐,获得了公募基金的重仓配置。截至2022年4季末,宁德时代、阳光电源、亿纬锂能和迈瑞医疗重仓配置次数分别高达897次、393次、360次和301次,持仓市值分别为719.96亿元、251.70亿元、285.73亿元和278.14亿元,分列主动权益基金重仓持仓市值的第2名、第11名、第8名和第10名;汇川技术、晶盛机电、爱美客和锦浪科技四家公司也在主动权益基金重仓持仓市值排名的前100名以内。

2.4 指数估值:近期估值接近历史底部,资金流向创业板成长

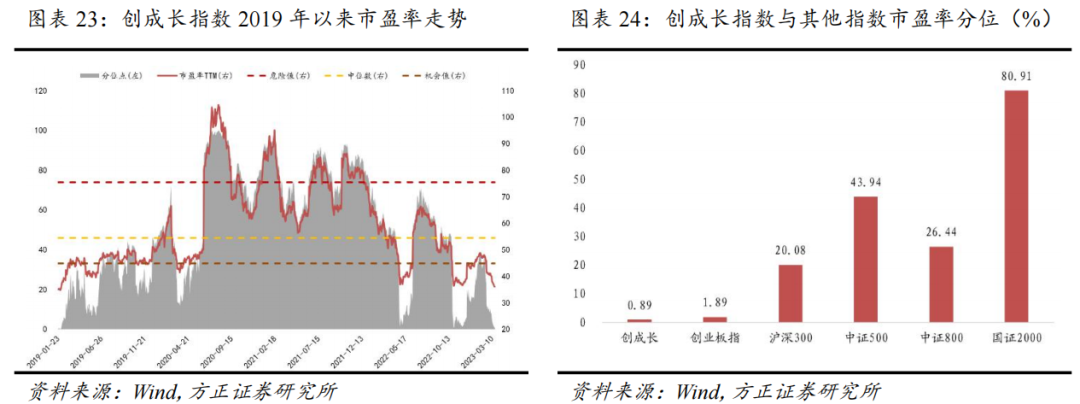

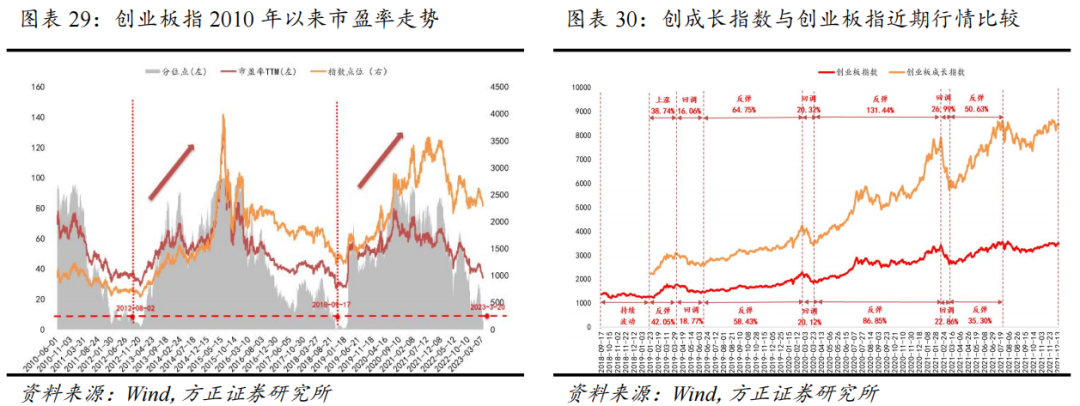

创成长指数估值分位低,估值修复空间较大。截至2023年3月20日,创业板成长指数当前市盈率为36.1倍,处于2019年1月23日以来的0.89%分位水平,估值分位水平低于同期的创业板指、沪深300、中证500等指数,估值吸引力较强。

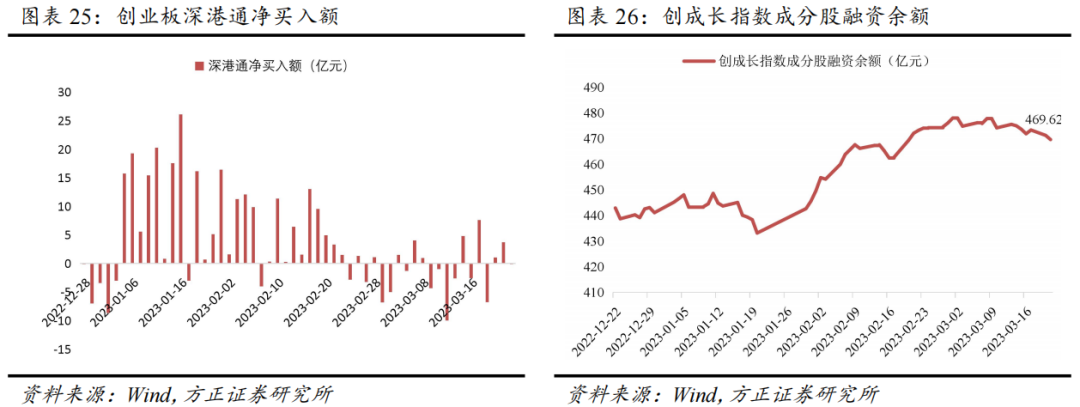

内外资金的持续流入释放出对创业板的乐观情绪。(1)以深港通为代表的北向资金。近三个月以来,创业板深港通净流入额整体较大,年初至2023年3月21日,北向资金累计净买入256.46亿元。(2)以两融为代表的境内资金。近三个月以来,创成长指数成分股融资余额呈现上涨趋势,截至2023年3月21日,创成长指数成分股融资余额达469.62亿元。

2.5 指数业绩表现:长期业绩优于创业板指和科创50指数

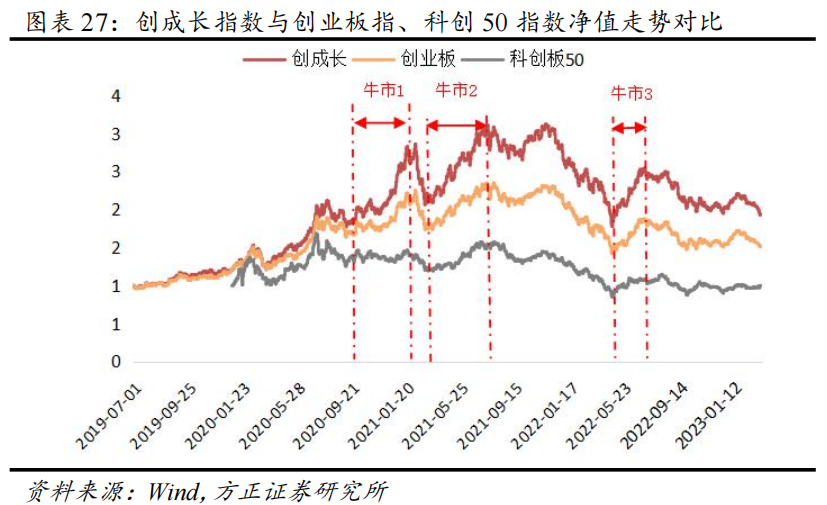

创成长指数长期跑赢创业板指和科创50指数,牛市行情收益弹性高。2019年7月至2023年3月20日,创成长指数累计上涨93.23%;相较于创业板和科创50的超额收益分别为41.80%和92.68%。

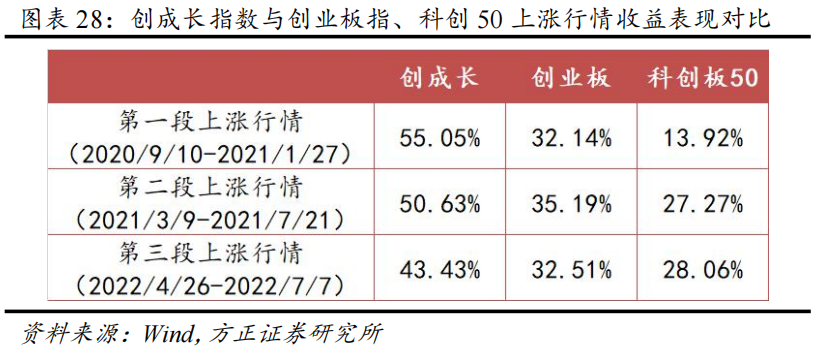

2020年初以来,创成长指数先后经历“持续上涨-回调-反弹上涨-下跌-反弹-震荡下跌”6段行情。分阶段来看,第一段上涨行情(2020年9月10日至2021年1月27日),创成长指数涨幅达55.05%,高于创业板和科创50指数;第二段上涨行情(2021年3月9日至2021年7月21日)和第三段上涨行情(2022年4月26日至2022年7月7日)涨幅分别为50.63%和43.43%,同样跑赢创业板和科创50指数。

2.6 历史经验来看,估值触及低位后,创成长指数较高概率走出持续强劲反弹行情

分析历史上指数市盈率处于当前相似分位水平后,指数的后续走势以及收益弹性。由于创成长指数发布较晚,这里以创业板为例进行研究:创业板指数当前市盈率为34.1倍,处于2010年6月1日以来的5.63%分位水平,历史上出现相同估值分位水平的节点时间为2012年8月2日和2018年9月17日。

从这两个历史节点来看,指数市盈率达到5.63%分位后,指数走势出现了不同程度的反弹:①指数市盈率于2012年8月2日达到5.63%后,经过4个月震荡后开始不断反弹,在2015年6月3日指数点数达到高点3982.25,反弹幅度高达570.79%;②指数市盈率于2018年9月17日达到5.63%后开始波动,从2019年1月23日开始经历3个月的短暂反弹,反弹比例为42.05%。随后指数略微回调18.77%,再经过9个月逐步反弹,到2020年2月25日,反弹比例为58.43%。同期,创成长指数反弹比例更高,为64.75%。随后创业板指数在经历略微回调至2020年3月23日之后,开始长达10个月的反弹,到2021年2月10日达到高点,反弹比例为83.81%。同期,创成长指数反弹比例高达131.44%。历史经验来看,估值分位数触及低位后,创成长指数有较高概率走出持续的强劲反弹行情;最近一波反弹行情中,创成长指数的收益反弹幅度强于创业板指。

3 华夏基金指数团队:布局多元化产品矩阵,管理规模行业领先

3.1 管理产品情况: 产品矩阵多元全面,明星产品规模领先

华夏基金管理有限公司成立于1998年4月9日,是经中国证监会批准成立的全国性基金管理公司之一。截至2023年2月底,公司公募产品管理超万亿元,非货币管理规模超过7000亿元,均位于市场前列。

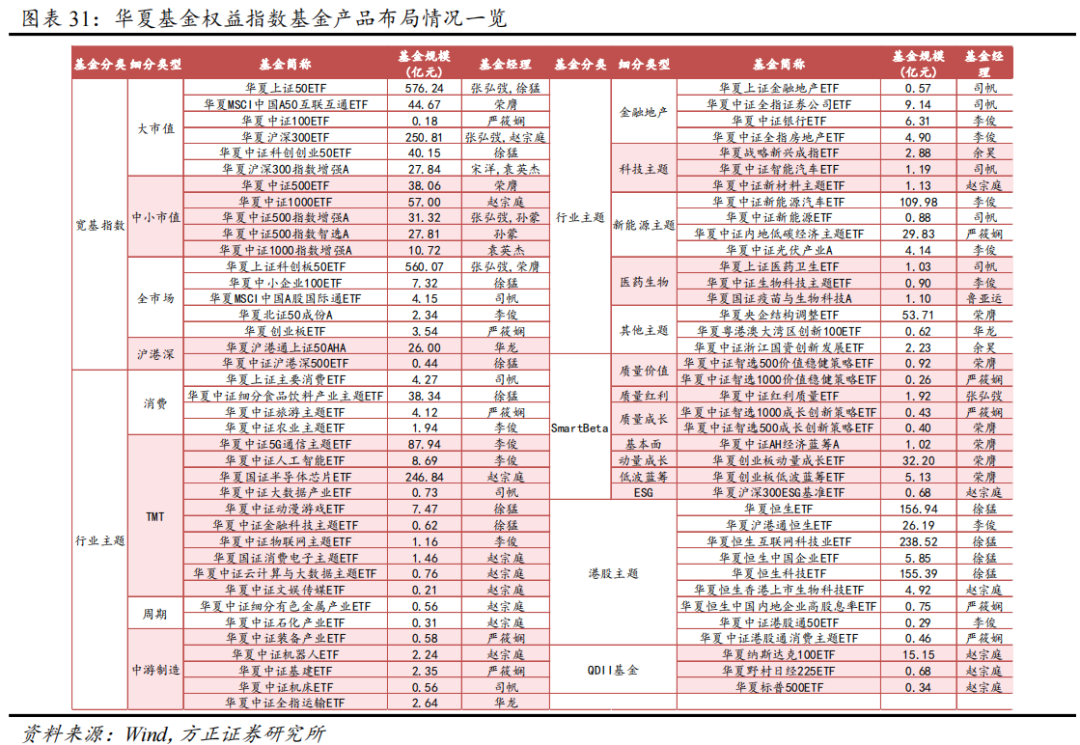

截至2023年2月底,公司共发行管理了124只指数(含联接基金)产品,涵盖股票指数、债券指数、QDII指数、商品指数、增强指数五大资产或策略方向;合计管理规模(剔除联接基金)达3203.64亿元,市场排名居前。股票指数产品方面,华夏基金指数团队共管理了93只被动(含联接)指数型基金,剔除联接基金的合计规模为2298.25亿元。公司重点布局行业主题产品,旗下产品覆盖消费、TMT、医药生物、中游制造、周期、金融地产、新能源主题、科技主题七大行业板块和两大投资主题。半导体、新能源汽车、光伏等热门概念主题均有布局,其中华夏国证半导体芯片ETF、华夏中证半导体汽车ETF两只产品2023年2月末规模分别为246.84亿元和109.98亿元,为全市场同类基金中规模最大的产品。除此之外,公司对于宽基指数也进行了全面布局,沪深300、中证500、中证1000等不同主流市值风格指数,以及创业板、科创板、北证50等不同市场代表指数均有产品布局。

海外指数产品方面,公司通过QDII渠道,对港股、美股及跨市场均进行了布局,跟踪指数同时涵盖宽基指数和行业主题指数,覆盖科技、生物技术多个投资主题方向,为市场投资者进行海外市场投资提供了诸多便利工具。其中华夏恒生ETF、华夏恒生科技ETF、华夏恒生互联网科技ETF 2023年2月末规模分别高达156.94亿元、155.39亿元和238.52亿元,是市场上跟踪港股市场ETF基金中的头部产品。

2004年,华夏基金推出国内首只ETF产品—华夏上证50ETF,推动中国公募基金行业发展进入ETF时代。截至2023年2月底,华夏基金旗下管理的权益ETF产品数量达56只,规模超2263.66亿元,是境内首家旗下管理权益类ETF突破两千亿规模的基金公司。经过18年的实战,华夏基金不断创新并积累了丰富的经验,指数基金管理能力获海内外机构认可,连续七年获评“被动投资金牛基金公司”奖。

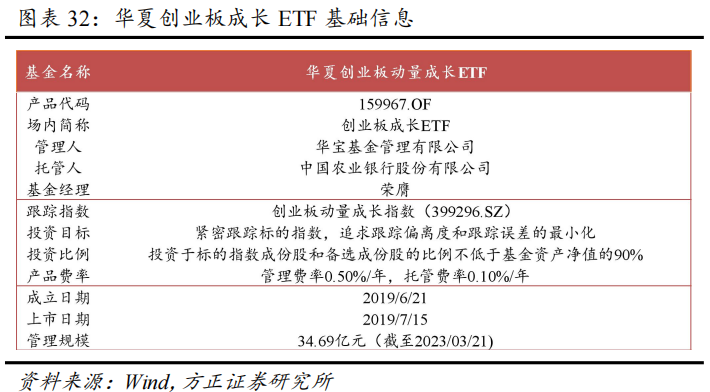

3.2 华夏创业板成长ETF:市场唯一一只跟踪创成长指数的ETF基金

华夏创业板成长ETF(159967)简称“创业板成长ETF”,为华夏基金管理有限公司发行管理的产品,是目前市场中唯一一只以创成长指数为标的ETF产品。该产品成立于2019年6月21日,截至2023年3月21日,产品估算管理规模为34.69亿元,A类联接基金代码为007474,C类联接基金代码为007475。

该基金由基金经理荣膺管理。荣膺具有12年的证券投资经历、7年多的公募基金管理经验,目前在管公募基金规模超793.68亿元,现任华夏上证科创板50ETF(在管规模508.27亿)、华夏央企结构调整ETF、华夏MSCI中国A50互联互通ETF基金经理等职务,具备丰富的权益类ETF管理经验。

4 风险提示

华夏创业板成长ETF是华夏基金旗下的产品,华夏基金管理有限公司目前是方正证券研究业务的签约客户。本报告基于基金产品的历史数据进行分析,不构成任何投资建议。

宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

近期报告

**因子选股**

【方正金工】个股成交额的市场跟随性与“水中行舟”因子——多因子选股系列研究之九

【方正金工】显著效应、极端收益扭曲决策权重和“草木皆兵”因子——多因子选股系列研究之八

【方正金工】基于Wind偏股混合型基金指数的增强选股策略——多因子选股系列研究之七

【方正金工】个股股价跳跃及其对振幅因子的改进——多因子选股系列研究之六

【方正金工】波动率的波动率与投资者模糊性厌恶——多因子选股系列研究之五

【方正金工】个股动量效应的识别及“球队硬币”因子构建——多因子选股系列研究之四

【方正金工】个股波动率的变动及“勇攀高峰”因子构建——多因子选股系列研究之三

【方正金工】个股成交量的潮汐变化及“潮汐”因子构建——多因子选股系列研究之二

【方正金工】成交量激增时刻蕴含的alpha信息——多因子选股系列研究之一

**指数基金资产配置系列**

【方正金工】12月央企ETF、消费服务ETF、锂电池ETF、180ESG ETF等产品综合得分靠前

【方正金工】价值风格有望延续强势,12月建议关注银行ETF、价值100ETF、家电ETF、物流ETF等产品

【方正金工】七月组合战胜沪深300,八月建议关注智能电动车ETF、国防军工ETF、食品ETF、消费龙头LOF等产品

【方正金工】宏观环境偏宽松,8月建议关注锂电池ETF、科创ETF、工银中证500ETF、180ESGETF、工银上证50ETF等

【方正金工】七月组合战胜沪深300 1.61%,双碳ETF、物流ETF、智能汽车ETF、1000ETF、军工龙头ETF等得分靠前

【方正金工】6月组合战胜沪深300指数1.63%,7月建议关注上证50ETF、180ESGETF、消费服务ETF、央企ETF等

【方正金工】六月组合上涨11.49%,七月建议关注食品ETF、银行ETF、消费龙头LOF、红利基金LOF、医疗ETF等产品

【方正金工】工银瑞信ETF轮动月报:6月建议关注锂电池ETF、科创ETF、180ESGETF、工银上证50ETF等产品

【方正金工】六月份建议关注食品ETF、医疗ETF、国防军工ETF、红利基金LOF等产品——华宝指数产品月报202206

【方正金工】易方达权益指数产品布局:管理规模行业领先,产品线全面均衡

【方正金工】五月份建议关注物流ETF、消费50ETF、银行ETF、价值100ETF、国货ETF等产品——富国ETF轮动策略月报

【方正金工】五月份建议关注食品ETF、红利基金LOF、银行ETF、消费龙头LOF等产品——华宝指数产品配置月报202205

【方正金工】基于国泰基金ETF产品的轮动策略构建——指数基金资产配置系列之五

【方正金工】基于富国基金ETF产品的轮动策略构建——指数基金资产配置系列之四

【方正金工】基于工银瑞信基金ETF产品的轮动策略构建——指数基金资产配置系列之三

【方正金工】基于华宝基金指数产品的轮动策略构建——指数基金资产配置系列之二

【方正金工】基于权益型ETF产品的资产配置策略——指数基金资产配置系列之一

**行业轮动**

【方正金工】12月建议关注农林牧渔、公用事业、家用电器、建筑装饰、汽车、银行等行业——行业轮动月报202212

【方正金工】8月份行业组合战胜基准1.15%,9月建议关注电力设备、煤炭、农林牧渔等行业——行业轮动月报202209

【方正金工】M2与社融同比同步上行,八月建议关注煤炭、公用事业、石油石化、电力设备等行业——行业轮动月报202208

【方正金工】六月组合战胜基准0.66%,七月建议关注煤炭、银行、食品饮料、公用事业等行业——行业轮动月报202207

【方正金工】五月组合战胜基准0.89%,六月建议关注煤炭、公用事业、美容护理、电力设备等行业——行业轮动策略月报202206

【方正金工】五月份建议关注煤炭、石油石化、食品饮料、银行、电力设备、交通运输等行业——行业轮动策略月报202205

【方正金工】四月份建议关注煤炭、有色金属、电力设备、基础化工、综合、银行等行业——行业轮动策略月报

**基金研究**

【方正金工-ETF深度报告】ETF行业2022年发展回顾及产品创新前瞻

【方正金工】港股、医药和计算机大幅加仓,科创板、机械配置比例创新高—主动权益基金季报分析2022Q4

【方正金工】FOF四季报:权益仓位明显上升,青睐医药和价值基金

【方正金工】科创板配置创新高,绩优基金重仓煤炭军工——主动权益基金季报分析2022Q3

【方正金工】三季度指数基金市场保持净申购,ETF产品发行较为火热——指数基金季报分析2022Q3

【方正金工】固收+基金发展复盘与简析思考——固收+基金系列研究之一

【方正金工】基金模拟持仓补全方法及增强FOF策略

【方正金工】同业存单指数基金受热捧,消费、新能源指数基金表现出色——指数基金季报分析2022Q2

【方正金工】偏股混合型基金指数:主动偏股基金中长期业绩的典范

【方正金工】收益独特基金与收益相似基金——基金相似度研究系列之二

【方正金工】指数基金逆势净申购,港股科技及同业存单基金受青睐——指数基金季报分析2022Q1

【方正金工】权益类基金整体仓位下降明显,抱团程度持续下降——主动基金季报分析2022Q1

【方正金工】FOF基金2022年一季报分析:新发规模下降,债券配置仓位上升

**专家会议**

【方正金工|专家会议纪要】程大龙:参数统计模型在CTA买卖信号中的探索

本篇文章来源于微信公众号: 春晓量化