【方正金工】个股成交额的市场跟随性与“水中行舟”因子——多因子选股系列研究之九

本文来自方正证券研究所于2023年2月15日发布的报告《个股成交额的市场跟随性与“水中行舟”因子——多因子选股系列研究之九》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S1220522030005,联系人:陈宗伟。

摘要

个股的成交额跟随市场的趋势,是否预示着个股未来的收益率会相对较高呢?本文中我们分两种情况进行了讨论。

其一,当个股股价处于相对高位时,其成交额与其他股票成交额之间的关联性越高越好。当个股股价处于相对高位时,如果其成交额更多是由市场趋势带动的,而非个股独立交易影响,则表明此时投资者对该股票价格的看法仍然较为一致,没有出现较大分歧,因此其上涨趋势可能还没有结束;相反,如果个股在其价格高位时有很多与市场趋势无关的独立交易,则表明投资者存在较大分歧,上涨趋势或将结束。基于这一逻辑,我们构造了“随波逐流”因子,帮助我们选出那些价格处于相对高位,但成交额仍然没有异动(即跟随市场趋势)的股票。

其二,当市场分化不明显时,其成交额与其他股票成交额之间的关联性越低越好。当市场分化不明显时,市场上个股的收益率趋于一致,没有热点主题,那么此时存在更多独立于市场交易的股票,更有可能在酝酿新的热点。基于这一逻辑,我们构造了“孤雁出群”因子,帮助我们选出那些市场分化不明显时,成交额出现异动(即不跟随市场趋势)的股票。

我们将“随波逐流”因子与“孤雁出群”因子等权合成,构造了“水中行舟”因子。我们对“水中行舟”因子在月度频率上的选股效果进行测试,结果显示 “水中行舟”因子表现非常出色,Rank IC达-9.36%,Rank ICIR为-4.95,多空组合年化收益率达36.24%,信息比4.40,因子月度胜率86.67%。此外,在剔除了常用的风格因子影响后,“水中行舟”因子仍然具有非常强的选股能力,Rank IC均值为-4.71%,Rank ICIR为-4.36,多空组合年化收益率17.59%,信息比率3.34。

主流宽基指数中,“水中行舟”因子在沪深300、中证500、中证1000指数成分股内均表现不俗,多头组合年化超额收益分别为9.48%、9.71%、18.51%。

风险提示

本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受环境影响可能存在阶段性失效的风险。

报告正文

1 引言

个股的成交额跟随市场的趋势,是否预示着个股未来的收益率会相对较高呢?对于这个问题我们认为并没有唯一的结论,当市场情景发生变化时,结论也会随之变化。

本文中我们分别考察了两种不同情形下的个股成交额与其他股票成交额趋势之间的关联性。并构造了两个逻辑不同、方向相反、相关性几乎为0的因子——“随波逐流”因子和“孤雁出群”因子,并将二者等权合成为“水中行舟”因子。

其一,当个股股价处于相对高位时,其成交额与其他股票成交额之间的关联性越高越好。当个股股价处于相对高位时,如果成交额更多是由市场趋势带动,而非个股独立交易影响,则表明此时投资者对该股票价格的看法仍然较为一致,没有出现较大分歧,因此其上涨趋势可能还没有结束;相反,如果个股在其价格高位时有很多与市场趋势无关的独立交易,则表明投资者存在较大分歧,上涨趋势或将结束。基于这一逻辑,我们构造了“随波逐流”因子,帮助我们选出那些价格处于相对高位,但成交额仍然没有异动(即跟随市场趋势)的股票。

其二,当市场分化不明显时,其成交额与其他股票成交额之间的关联性越低越好。当市场分化不明显时,市场上个股的收益率趋于一致,没有热点主题,那么此时那些存在更多独立于市场交易的股票,更有可能在酝酿新的热点。基于这一逻辑,我们构造了“孤雁出群”因子,帮助我们选出那些市场分化不明显时,成交额出现异动(即不跟随市场趋势)的股票。

最终,我们将“随波逐流”因子与“孤雁出群”因子等权合成,构造了“水中行舟”因子。

2 “水中行舟”因子构建及测试

2.1 “随波逐流”因子

根据上述逻辑,我们首先考察在个股股价处于相对高位时,其成交额与其他股票成交额之间的关联性,并构造“随波逐流”因子,具体步骤如下:

1)对于股票A,每天计算t日及过去19个交易日(t-1、t-2、t-3……t-19日)的日内收益率(收盘价/开盘价-1)的均值。我们将这一收益率,视为最近一段时间里个股A的合理日内收益率,将其称为t日“合理收益率”。

2)对于股票A,取其1分钟频率的数据,剔除集合竞价数据,计算每分钟的收盘价相对于这一天的开盘价的收益率(分钟i收盘价/当日开盘-1),得到每分钟的“相对开盘收益率”。

3)在全天240个交易分钟里,将那些“相对开盘收益率”大于当日“合理收益率” 的分钟,视为价格处于相对高位的时刻;而那些“相对开盘收益率”小于当日“合理收益率”的分钟,为价格处于相对低位的时刻。

4)分别计算t日里,价格处于相对高位的分钟成交额之和,记为“高位成交额”;以及价格处于相对低位的分钟成交额之和,记为“低位成交额”。

5)使用t日的“高位成交额”减去t日的“低位成交额”,再除以当日收盘时的流通市值,得到股票A在t日在价格处于相对高位时的相对成交额,记为“高低额差”。

6)每月月底,取所有股票过去20个交易日的“高低额差”序列。分别计算每只股票与其余所有股票的“高低额差”序列之间的spearman相关系数(此处使用spearman相关系数,是为了剔除“高低额差”指标本身大小的影响,使其可以更好地刻画个股的“高低额差”在绝大多数时间里都与市场走势相关联,而非某几天值较大导致的)。

7)将上述的相关系数取绝对值,相关系数的绝对值越大,表明个股成交额与市场趋势之间的关联性越强;而相关系数的绝对值越小,表示个股成交额变化独立于市场趋势。最后,计算股票A与其余股票的相关系数绝对值的均值,记为股票A的“随波逐流”因子。

根据前述的逻辑,价格处于相对高位时,相关系数越大的股票,投资者对其价格的分歧度越小,未来大概率表现较好。

下面我们在全A样本中按照月度频率对上述构建的“随波逐流”因子进行测试,测试中对因子进行市值和行业正交化处理,测试区间为2013年1月至2023年1月(下同)。

从测试结果来看,上述“随波逐流”因子Rank IC分别为5.89%,Rank ICIR为3.29,多空组合年化收益率为16.26%,具有较好的选股能力。

2.2 “孤雁出群”因子

我们继续考察在市场分化不明显时,个股成交量与其他股票成交量之间的关联性,并构造“孤雁出群”因子。

1)对于交易日t,计算每只股票的分钟收益率(t分钟收盘价/t-1分钟收盘价-1)。

2)计算每一分钟所有股票的分钟收益率的标准差,作为这一分钟个股收益分化程度的指标,记为“分钟市场分化度”。

3)计算这一天所有“分钟市场分化度”的均值,找到那些“分钟市场分化度”小于均值的时刻,记为t日的“不分化时刻”。

4)取市场上所有股票在当日“不分化时刻”的成交额序列,然后分别计算每只股票的分钟成交额序列与其余股票分钟成交额序列的pearson相关系数(此处使用pearson相关系数,是因为大部分股票在一天的交易时间里,大部分的时间交易并不活跃,特别是当市场相对清淡时,因此大部分的信息可能隐藏在少数的分钟里,因此这里我们不再使用spearman相关系数,而改为使用pearson相关系数,希望提高那些交易活跃的分钟在因子计算中的重要性及其所占的比重)。

5)将上述的相关系数取绝对值,然后分别计算每只股票与其余股票的相关系数绝对值的均值,记为“日孤雁出群”因子,作为这只股票在市场分化不明显时,其交易额与市场趋势的关联性的代理变量。根据前述逻辑,“日孤雁出群”因子越小,表示在市场清淡缺乏热点的情况下,该个股的成交额走出了独立趋势,很可能预示着新的热点正在孕育。

每月月底,分别计算过去20个交易日“日孤雁出群”因子的均值和标准差,得到“月均孤雁出群”因子和“月稳孤雁出群”因子,并将二者等权合成,得到“孤雁出群”因子。

从测试结果来看,上述三个因子Rank IC分别为-8.23%、-7.03%和-8.20%,Rank ICIR为-3.17、-3.9和-3.55,多空组合年化收益率为29.25%、27.49%和31.26%,选股效果较为优秀。

2.3 “水中行舟”因子

上文中我们讨论了不同情形下,个股成交额与市场趋势的关联性,并构造了“随波逐流”因子和“孤雁出群”因子。这两个因子构建过程有部分类似,但因子逻辑和因子方向完全相反,同时二者相关性接近于0。我们将二者等权合成,得到“水中行舟”因子,我们对“水中行舟”因子在月度频率上进行选股效果测试。

从测试结果来看,上述“水中行舟”因子Rank IC分别为-9.36%,Rank ICIR为-4.95,多空组合年化收益率为36.24%,信息比率高达4.40,选股效果非常优秀。

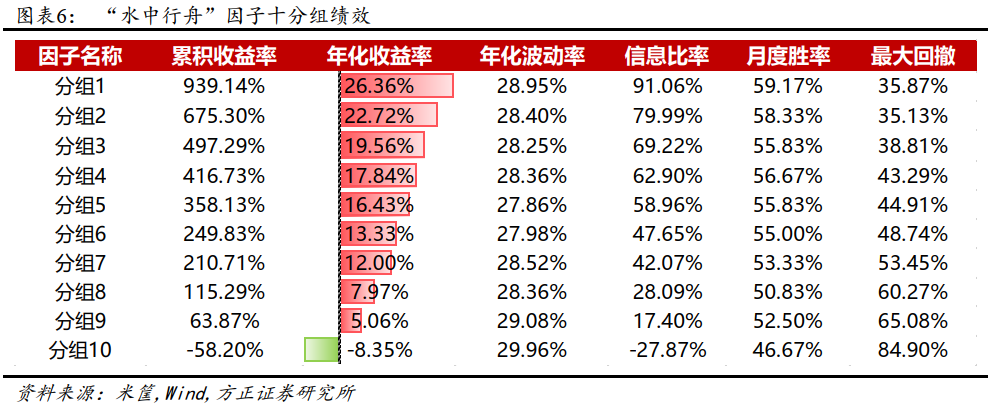

从十分组表现来看,各组保持严格的单调性,多头组合年化收益率26.36%,空头组合年化收益率-8.35%,整体区分能力较佳。

分年度来看,“水中行舟”因子各年份表现均较为显著,大多数年份各分组表现整体单调性较为明显。

分行业来看,“水中行舟”因子在全部一级行业内都表现较为出色,大多数行业内IC均值超过-6%。

2.4 剥离其他风格因子影响后“水中行舟”因子仍然表现较好

从上述测试结果来看,“水中行舟”因子选股能力出色,进一步,我们测试其与其他常见风格因子的相关性,如下图所示,“水中行舟”因子与流动性、波动率因子、估值因子相关性较高,与其余因子相关性均较低。为进一步验证因子的增量信息,我们使用常用风格因子及行业因子对“水中行舟”因子进行正交化处理,得到“纯净水中行舟”因子,再检验其选股能力。

可以看到,在剔除了常用的风格因子影响后,“水中行舟”因子仍然具有很好的选股能力,Rank IC均值为-4.71%,Rank ICIR为-4.36,多空组合年化收益率为17.59%,信息比率3.34。

3.6 “水中行舟”因子在不同样本空间下的表现

为了检验“水中行舟”因子在其他样本空间下的选股表现,我们分别选取了沪深300成分股、中证500成分股、中证1000成分股作为股票池,测试其选股能力。可以看到,“水中行舟”因子在沪深300、中证500、中证1000指数成分股内均表现不俗,多头组合年化超额收益分别为9.48%、9.71%和18.51%。

3.6 指数增强模型下“水中行舟”因子有效性检验

我们进一步通过指增模型来验证“水中行舟”因子在沪深300/中证500/中证1000指数增强中的效果。这里我们仅通过“水中行舟”因子对股票收益进行打分预测,严格控制市值中性、行业中性、个股权重偏离在1%以内,同时约束指数成分股权重之和大于80%。

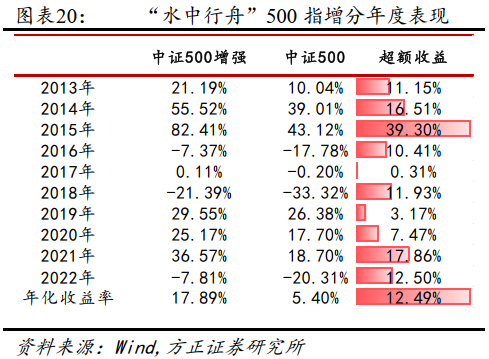

从组合历史表现来看,“水中行舟”因子在沪深300/中证500/中证1000指数增强中均表现较好,年化超额收益分别为7.71%、12.49%、17.80%,信息比分别为2.18、2.52、2.95。

3.7 周频调仓情形下因子表现更佳

本文中“水中行舟”因子的构建过程中我们综合使用了分钟频与日频交易数据,但在最终测试及使用中将其低频化至月度频率使用,如我们能够在周度频率上应用,因子的表现相对更佳,多头组合年化收益率约为33.72%,多空组合年化收益率为60.22%。

4 风险提示

本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受环境影响可能存在阶段性失效的风险。

近期报告

**因子选股**

【方正金工】显著效应、极端收益扭曲决策权重和“草木皆兵”因子——多因子选股系列研究之八

【方正金工】基于Wind偏股混合型基金指数的增强选股策略——多因子选股系列研究之七

【方正金工】个股股价跳跃及其对振幅因子的改进——多因子选股系列研究之六

【方正金工】波动率的波动率与投资者模糊性厌恶——多因子选股系列研究之五

【方正金工】个股动量效应的识别及“球队硬币”因子构建——多因子选股系列研究之四

【方正金工】个股波动率的变动及“勇攀高峰”因子构建——多因子选股系列研究之三

【方正金工】个股成交量的潮汐变化及“潮汐”因子构建——多因子选股系列研究之二

【方正金工】成交量激增时刻蕴含的alpha信息——多因子选股系列研究之一

**指数基金资产配置系列**

【方正金工】12月央企ETF、消费服务ETF、锂电池ETF、180ESG ETF等产品综合得分靠前

【方正金工】价值风格有望延续强势,12月建议关注银行ETF、价值100ETF、家电ETF、物流ETF等产品

【方正金工】七月组合战胜沪深300,八月建议关注智能电动车ETF、国防军工ETF、食品ETF、消费龙头LOF等产品

【方正金工】宏观环境偏宽松,8月建议关注锂电池ETF、科创ETF、工银中证500ETF、180ESGETF、工银上证50ETF等

【方正金工】七月组合战胜沪深300 1.61%,双碳ETF、物流ETF、智能汽车ETF、1000ETF、军工龙头ETF等得分靠前

【方正金工】6月组合战胜沪深300指数1.63%,7月建议关注上证50ETF、180ESGETF、消费服务ETF、央企ETF等

【方正金工】六月组合上涨11.49%,七月建议关注食品ETF、银行ETF、消费龙头LOF、红利基金LOF、医疗ETF等产品

【方正金工】工银瑞信ETF轮动月报:6月建议关注锂电池ETF、科创ETF、180ESGETF、工银上证50ETF等产品

【方正金工】六月份建议关注食品ETF、医疗ETF、国防军工ETF、红利基金LOF等产品——华宝指数产品月报202206

【方正金工】易方达权益指数产品布局:管理规模行业领先,产品线全面均衡

【方正金工】五月份建议关注物流ETF、消费50ETF、银行ETF、价值100ETF、国货ETF等产品——富国ETF轮动策略月报

【方正金工】五月份建议关注食品ETF、红利基金LOF、银行ETF、消费龙头LOF等产品——华宝指数产品配置月报202205

【方正金工】基于国泰基金ETF产品的轮动策略构建——指数基金资产配置系列之五

【方正金工】基于富国基金ETF产品的轮动策略构建——指数基金资产配置系列之四

【方正金工】基于工银瑞信基金ETF产品的轮动策略构建——指数基金资产配置系列之三

【方正金工】基于华宝基金指数产品的轮动策略构建——指数基金资产配置系列之二

【方正金工】基于权益型ETF产品的资产配置策略——指数基金资产配置系列之一

**行业轮动**

【方正金工】12月建议关注农林牧渔、公用事业、家用电器、建筑装饰、汽车、银行等行业——行业轮动月报202212

【方正金工】8月份行业组合战胜基准1.15%,9月建议关注电力设备、煤炭、农林牧渔等行业——行业轮动月报202209

【方正金工】M2与社融同比同步上行,八月建议关注煤炭、公用事业、石油石化、电力设备等行业——行业轮动月报202208

【方正金工】六月组合战胜基准0.66%,七月建议关注煤炭、银行、食品饮料、公用事业等行业——行业轮动月报202207

【方正金工】五月组合战胜基准0.89%,六月建议关注煤炭、公用事业、美容护理、电力设备等行业——行业轮动策略月报202206

【方正金工】五月份建议关注煤炭、石油石化、食品饮料、银行、电力设备、交通运输等行业——行业轮动策略月报202205

【方正金工】四月份建议关注煤炭、有色金属、电力设备、基础化工、综合、银行等行业——行业轮动策略月报

**基金研究**

【方正金工】科创板配置创新高,绩优基金重仓煤炭军工——主动权益基金季报分析2022Q3

【方正金工】三季度指数基金市场保持净申购,ETF产品发行较为火热——指数基金季报分析2022Q3

【方正金工】固收+基金发展复盘与简析思考——固收+基金系列研究之一

【方正金工】基金模拟持仓补全方法及增强FOF策略

【方正金工】同业存单指数基金受热捧,消费、新能源指数基金表现出色——指数基金季报分析2022Q2

【方正金工】偏股混合型基金指数:主动偏股基金中长期业绩的典范

【方正金工】收益独特基金与收益相似基金——基金相似度研究系列之二

【方正金工】指数基金逆势净申购,港股科技及同业存单基金受青睐——指数基金季报分析2022Q1

【方正金工】权益类基金整体仓位下降明显,抱团程度持续下降——主动基金季报分析2022Q1

【方正金工】FOF基金2022年一季报分析:新发规模下降,债券配置仓位上升

**专家会议**

【方正金工|专家会议纪要】程大龙:参数统计模型在CTA买卖信号中的探索

【方正金工|专家会议纪要】周东:动态神经网络与市场多分布建模

【方正金工|猫头鹰基金研究院】国内FOF投资流派及发展趋势电话会议邀请

本篇文章来源于微信公众号: 春晓量化