【国盛量化】精选可持续高股息的港股——工银中证港股通高股息精选ETF投资价值分析

报告摘要

1、高股息股票长期具备超额收益。高股息的股票一般而言基本面情况较好,能吸引增量资金,从海内外市场历史数据来看,高股息股票长期来看具备显著的超额收益,股息指数长期表现较好,总体显著跑赢大盘。

2、期限利差上行可带动红利策略走强。港红利股可以看作是一年后会明确付息的短久期债券,因此基于股债无套利的原理,当期限利差上行在股票端应做多红利。从当前来看,中国和美国的期限利差都处于历史较低的位置,博弈未来期限利差抬升,进而可带动高股息策略走强。

3、港股通高息精选指数未来1年预期回报较高。借鉴GK模型股票收益分解的思路,我们可以将高股息股票的收益拆分成3块:股票收益≈股息率+盈利增速+估值变化率。即使假设未来估值变化率为0的悲观条件下,中证港股通高股息精选指数(HKD)的未来1年的预期回报也达到12.18%。

1、指数选股:精选港股通高股息股票。指数从符合港股通条件的港股中选取30只流动性好、连续分红、股息率高、盈利持续且具有成长性的股票作为指数样本股,采用股息率加权,以反映香港市场股息率高、盈利持续且具有成长性的股票的整体表现,主要聚焦港股高股息企业。

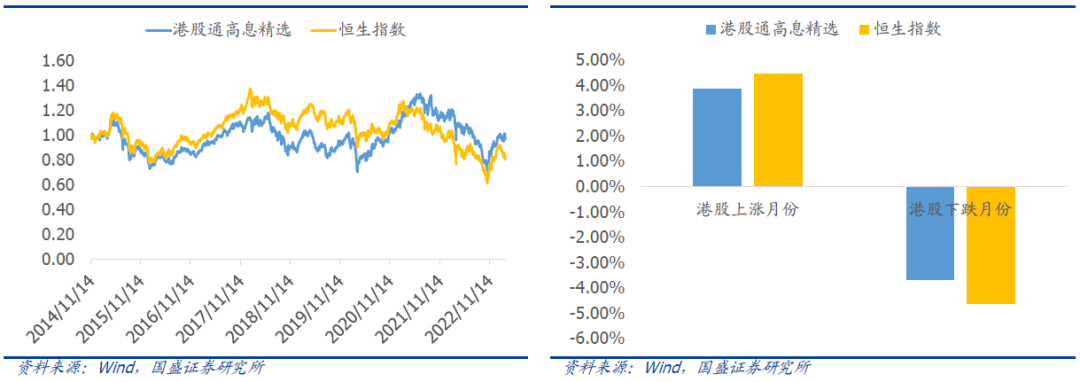

2、指数业绩:长期表现优秀,具备防御属性。长期来看指数跑赢恒生指数,尤其是近几年超额收益显著。根据恒生指数月度收益率正负划分为“港股上涨月份”、“港股下跌月份”,统计发现指数在“港股下跌月份”情景中展现出较高的防御属性,平均回撤幅度显著小于恒生指数。

3、指数优势:低估值、高分红、高盈利、低波动率,高股息与高成长兼备。指数当前估值处于近3年较低分位数水平,具备较高的投资性价比。从风格因子暴露来看,指数在风格上具备高分红、高盈利、低波动率等特点。指数兼具高股息率与高成长性,在同类高股息指数中排名前列。

工银中证港股通高股息精选ETF基金投资价值分析:

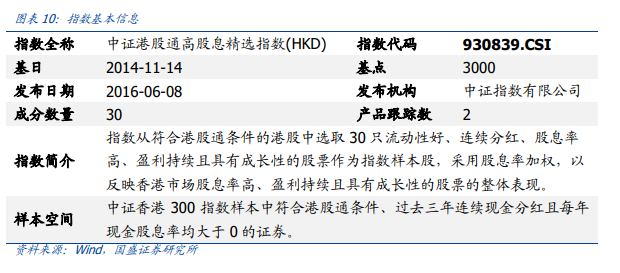

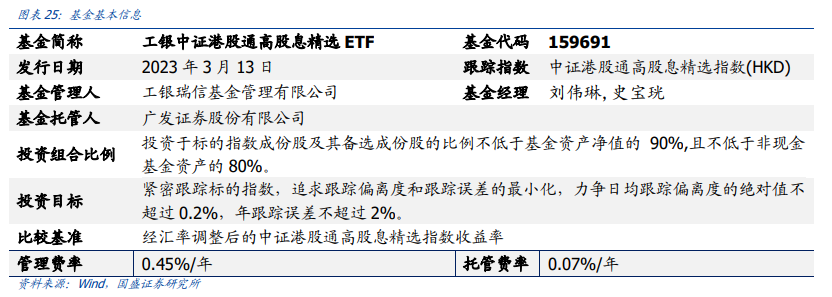

1、工银中证港股通高股息精选ETF(代码:159691,简称:高股息ETF港股)于2023年3月13日起公开发行,助力投资者一键布局港股市场高股息高成长优质企业,跟踪指数为中证港股通高股息精选指数(HKD)。

2、基金由刘伟琳女士和史宝珖先生共同管理,两位基金经理均具备丰富的被动产品投资管理经验。工银瑞信基金管理有限公司旗下ETF产品线齐全,管理经验丰富,助力投资者被动指数投资。

一、 当下高股息策略具备投资机会

由于外部环境与中国经济的影响,港股自2021年初到2022年底一直处于震荡下跌的趋势之中,当下市场存在较大的不确定性。高股息策略在行情不确定性时能够彰显较强的防御属性,因此站在当前时点来看,港股资产与高股息策略有望形成共振。因此本章我们主要从以下3个方面展开讨论港股高股息策略的投资机会:1)高股息股票具备优秀的基本面并且能够吸引增量资金,长期来看具备超额收益;2)当前期限利差处于低位,未来期限利差上行有望带动红利策略走强;3)收益预测模型显示中证港股通高股息精选指数(HKD)未来1年预期回报较高。

1.1 高股息股票长期具备超额收益

高股息的股票长期来看具备超额收益,主要有如下2方面的理由:

一、高股息的股票一般而言基本面情况较好:

“能赚钱”,有股息的前提是公司有所盈利;

“经营预期好”,如果公司预期未来经营状况较差或者行业增长停滞,企业不会拿出大笔资金进行分红;

“足够便宜”,哪怕一家企业有大量的现金分红,但是如果股票的价格过高的话其股息率依旧会偏低。

二、高股息的股票能吸引增量资金:

海外资金(有高股息投资的传统),美国市场的红利型Smart Beta产品发展迅速。据ETF.com统计,美国市场的红利型Smart Beta的资金管理规模至2018年就已达到1766亿美元,位列所有Smart Beta产品规模的第三位;

保险&银行资金(利率下行倒逼,高股息是首选),根据久期匹配的会计准则,利率的高低才是保险和银行资金的核心诉求;随着利率中枢的长期下移,长债收益率难以满足产品收益率需求,倒逼保险银行资金追逐稳定分红,高质量的类债股票。

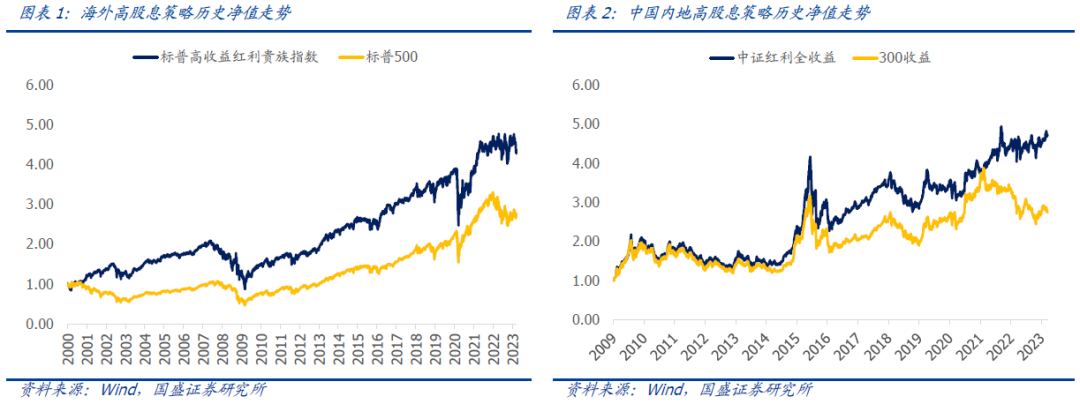

从海内外市场历史数据来看,高股息股票长期来看具备显著的超额收益,股息指数长期表现较好,总体显著跑赢大盘。

海外:从海外市场来看,以美国的标普高收益红利贵族指数为例,长期来看能够跑赢标普500指数,具备显著的超额收益;

中国内地:从内地市场来看,中证红利指数(沪深两市股息率最高的100只股票),相对于沪深300指数而言,长期来看存在着超额收益;

中国香港:从香港市场来看,香港高股息指数自2008年以来持续跑赢恒生指数,同时在2008、2015、2020年在宽基指数急速下跌期间有着优异的表现,具备抗跌属性和防御能力。

1.2 期限利差上行可带动红利策略走强

红利股票一般处于企业生命周期中的成熟和衰退阶段,继续扩大经营的意愿降低,大额分红有利于保持较高的ROE水平。而成长股一般处于企业生命周期中的发展和成长阶段,倾向于融资扩大产能,分红反而有可能降低扩张速度,因此对成长股来讲分红行为的优先级很低。从这个逻辑来看,红利股可以看作是一年后会明确付息的短久期债券,而成长股可以看作是N年后才开始付息的长久期债券,因此基于股债无套利的原理:

期限利差下行,债券端:做多长久期+做空短久期,股票端:做多成长+做空红利;

期限利差上行,债券端:做多短久期+做空长久期,股票端:做多红利+做空成长;

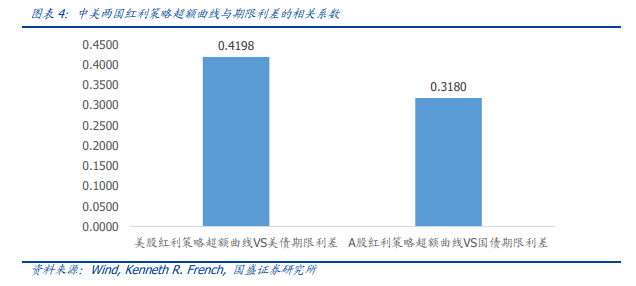

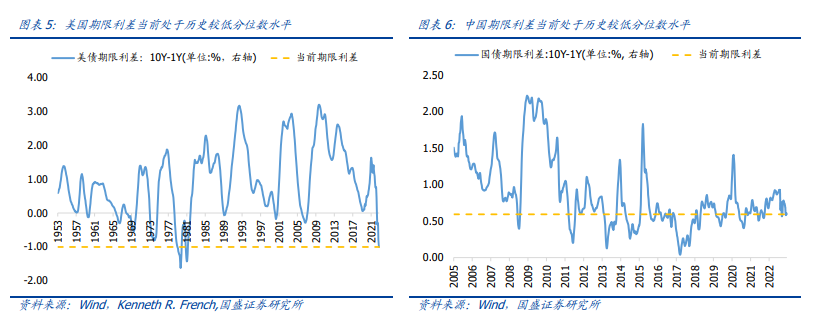

红利策略表现与期限利差的相关性比较高。从下图在中美两国的实证结果来看,红利因子边际表现确实与期限利差有较强的相关性,美股红利因子表现与美债期限利差相关系数为0.4198,A股红利因子表现也与中债期限利差相关系数为0.3180。

当前中美期限利差均处于历史低位。我们滚动测算了中美两国的期限利差所处近5年分位数,当前时点来看,美债期限利差处于近5年1.67%的分位数水平,属于极低的位置;国债期限利差处于近5年27.22%的分位数水平,也属于较低的位置。

因此从当前来看,中国和美国的期限利差都处于较低位置,博弈未来期限利差抬升,进而带动高股息策略走强是一个赔率较高的机会。

1.3 指数未来1年收益预测

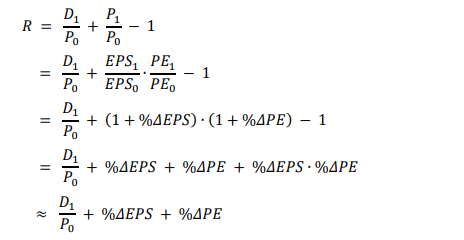

根据GK模型的分解思路:即股权收益可以拆解成四个部分,分别是股息率、股本稀释率、名义利润增速和估值变化率。当然由于股息率和股本稀释率数量级较小且每年波动的幅度有限,真正影响股票未来一年预期收益的主要是盈利增速项和估值变动项。收益分解思路在海外也叫做Building Blocks方法,严格来讲它只是提供了一种解构股票收益来源的思路,如果想要预测股票未来收益,则需要对每一分项单独建模预测并加总。尽管如此,我们依然认为这种思路存在很大的优势:

(1)分解具有完备性 -> 可以对历史收益进行完全分解;

(2)分解具有逻辑性 -> 收益拆解成不同逻辑的模块,如果出错可以快速修正迭代;

(3)有明确的投资期限 -> 符合真实投资中的资金和产品约束;

借鉴GK模型股票收益分解的思路,我们针对高股息股票可做如下推导:

对于本身盈利和估值稳定的高股息股票来讲,短期而言盈利增速和估值变化数值较小,所以基本可以忽略交叉项%ΔEPS∙%ΔPE。基于上述股票收益分解模型,我们可以将高股息股票的收益拆分成3块:股票收益≈股息率+盈利增速+估值变化率。以上述公式分解告诉我们,如果想预测中证港股通高股息精选指数(HKD)的未来收益,我们需要分别预测成分股未来的股息率、盈利增速、估值变化3个分项。那么接下来我们可以对中证港股通高股息精选指数(HKD)进行收益预测。细节处理如下:

1) 股息率:从影响强弱来看,股息率的数值基数较小且比较稳定,因此我们直接采用TTM数 据来预测。

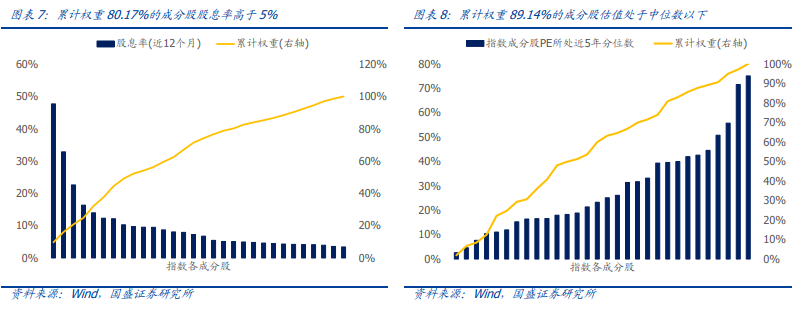

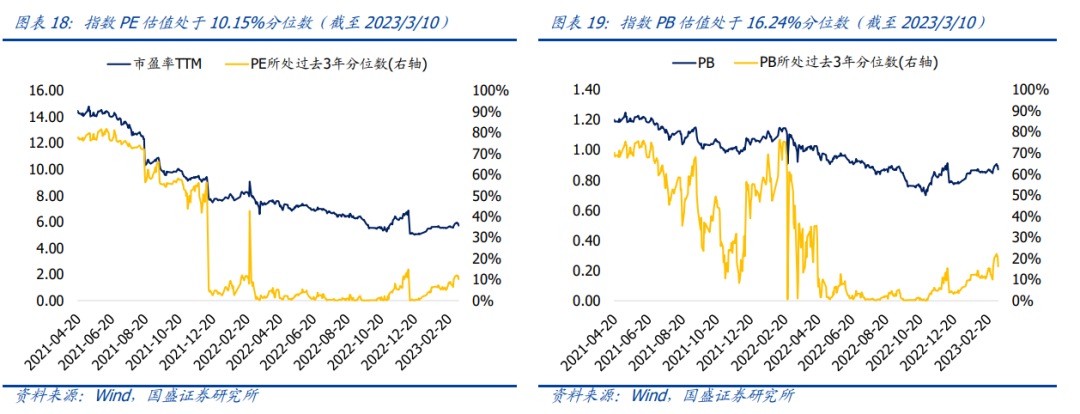

2) 估值变化率:从下图来看,当前该指数成分股的估值整体而言大都处于较低水平,处于历 史50%分位数以下的成分股累计权重接近90%。那么未来大概率指数整体的估值变化率将 为正数。我们就基于未来1年估值水平回升幅度的不同,划分3种情形进行探讨:

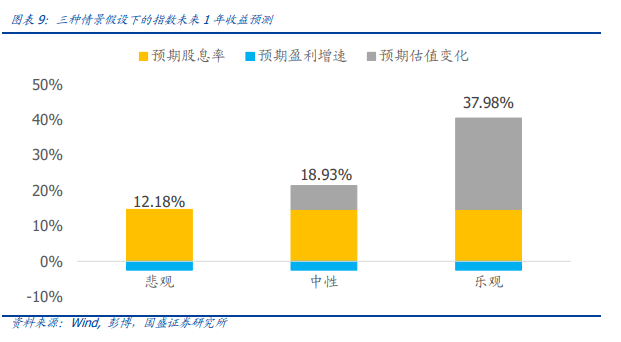

悲观情景:假设未来估值变化率接近于0,即PE保持不变,此时估值变化率为0%,即%ΔPE=0%

中性情景:假设未来估值回到近1年中位数水平,即PE由5.93升至6.33,此时估值变化率为6.75%,即%ΔPE=6.75%

乐观情景:假设未来估值回到近2年中位数的水平,即PE由5.93升至7.46,此时估值变化率为25.80%,即%ΔPE=25.80%

3) 盈利增速:我们采用彭博提供的分析师一致预期EPS未来1年增长率作为各成分股未来1年预期盈利增速的代理变量。

根据上述盈利预测模型,我们分别在悲观、中性、乐观3种情景中对中证港股通高股息精选指数(HKD)未来1年的收益预测进行探讨:

悲观情景下,指数未来1年预测收益率为12.18%:

中性情景,指数未来1年预测收益率为18.93%:

乐观情景,指数未来1年预测收益率为37.98%:

二、 中证港股通高股息精选指数(HKD)投资价值分析

2.1 指数编制规则:精选港股通高股息股票

指数简介:中证港股通高股息精选指数简称为港股通高息精选指数(代码:930839),指数从符合港股通条件的港股中选取30只流动性好、连续分红、股息率高、盈利持续且具有成长性的股票作为指数样本股,采用股息率加权,以反映香港市场股息率高、盈利持续且具有成长性的股票的整体表现。

选样方法:

1) 对样本空间内的证券,按照过去一年日均成交金额由高到低排名,剔除排名后20%的证券;

2) 对样本空间内剩余证券,按照过去三年的平均现金股息率由高到低排名,删除排名后30%的证券,剩余证券作为待选样本;

3) 在上述待选样本中,分行业按照质量因子指标排名获取综合得分,选取综合评分排名前30 %的证券作为指数样本。综合得分的计算过程如下:

第一步:定义质量因子的主要指标。

第二步:分行业计算质量因子指标,并按照质量因子指标排名获取综合评分(Rank表示各指标由高到低排序的百分比排名,其中ROA和Growth指标在所有剩余证券内排名;Accrual和OPCFD指标在非金融行业证券内排名):

Rank(金融行业) = (Rank(ROA)+Rank(Growth))/2

Rank(非金融行业) = (Rank(ROA)+Rank(Growth)+Rank(Accrual)+Rank(OPCFD))/4

计算公式:

其中,调整市值=∑(证券价格×调整股本数×权重因子×汇率)。汇率、调整股本数的计算方法、除数修正方法参见计算与维护细则。权重因子介于0和1之间,以使样本采用股息率加权。

定期调整:指数样本每年调整一次,样本调整实施时间为每年12月的第二个星期五的下一交易日。权重因子随样本定期调整而调整,调整时间与指数样本定期调整实施时间相同。在下一个定期调整日前,权重因子一般固定不变。

2.2 指数成分股特征:聚焦港股高现金分红企业

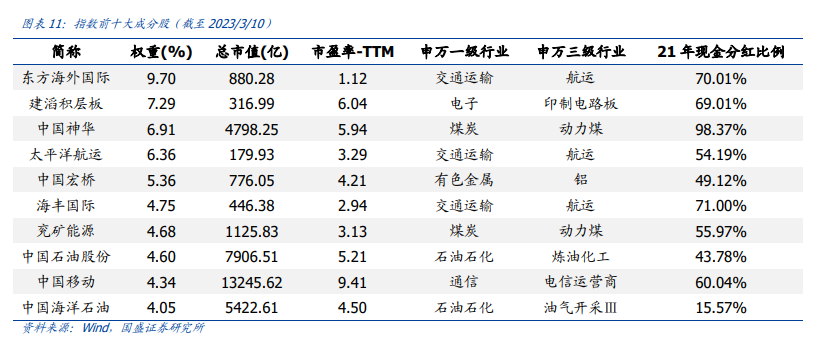

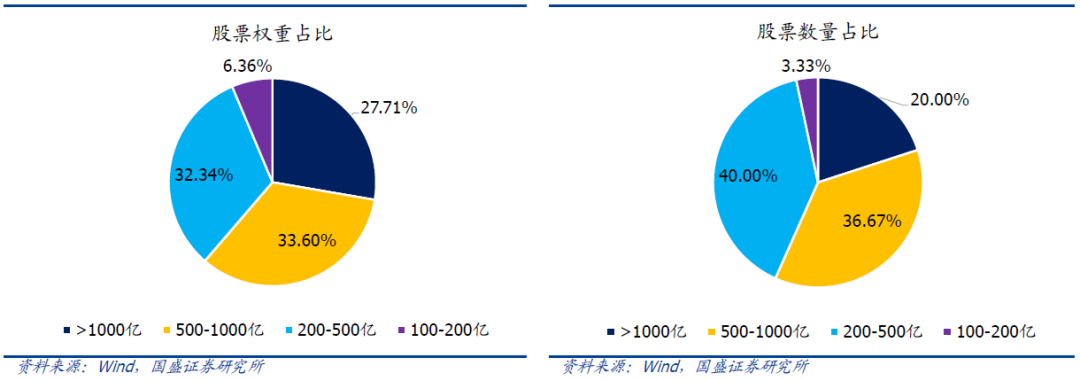

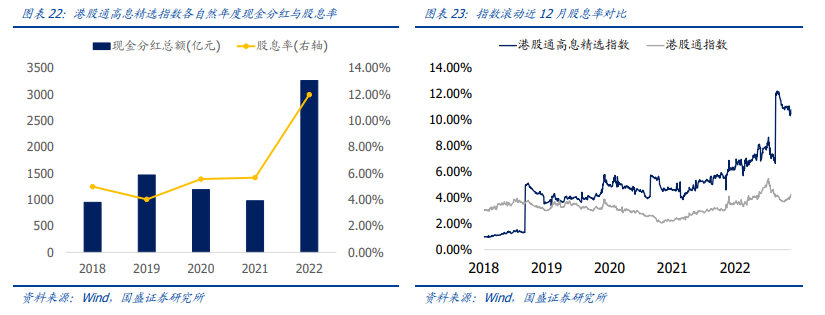

从指数前十大成分股来看,港股通高息精选指数聚焦于港股高现金分红比例的企业。指数成分股数量为30只,截至2023年3月12日,前十大累计权重为61.27%,集中度较高,聚焦于港股高现金分红企业。其中权重占比最大的3只股票分别为:东方海外国际、建滔积层板、中国神华,2021年的现金分红比例分别高达70.01%、69.01%、98.37%。

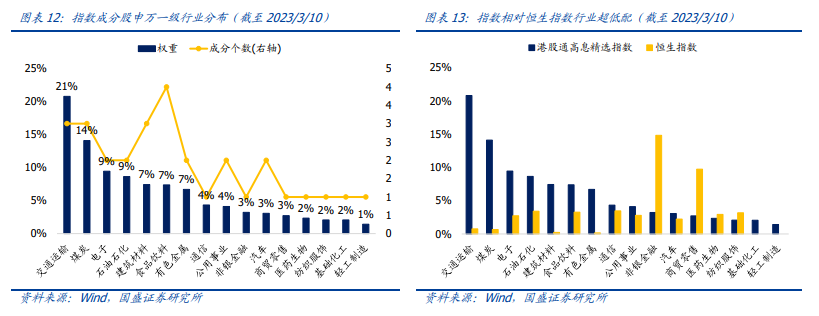

从指数成分股行业分布来看,港股通高息精选指数主要超配交通运输、煤炭等行业,低配非银金融、商贸零售等优质蓝筹行业。指数成分股共涉及16个申万一级行业,前五大行业分别为交通运输、煤炭、电子、石油石化、建筑材料,前五大行业累计权重高达60.45%,行业集中度较高。相比于恒生指数而言,指数主要超配交通运输、煤炭、电子、石油石化、建筑材料等行业,低配非银金融、商贸零售、纺织服饰等行业。

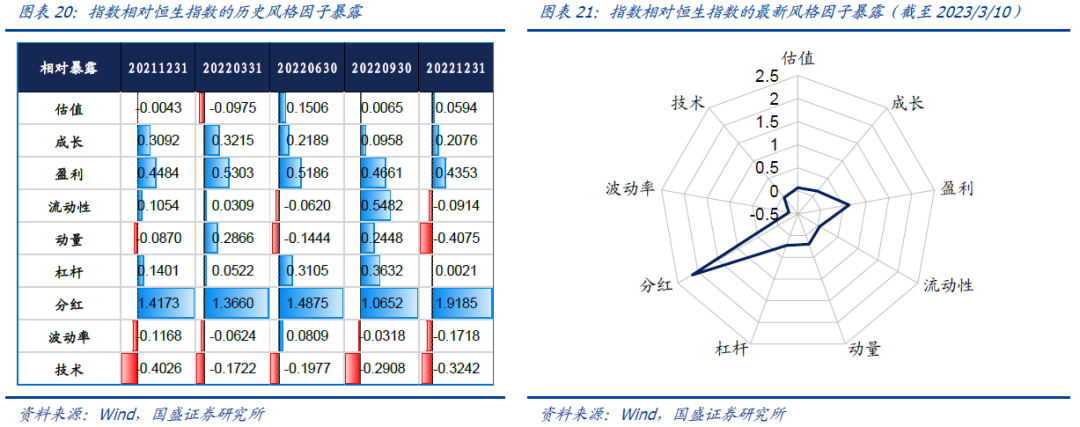

2.5 指数风格特征:高分红、高盈利、低波动率

从风格因子暴露来看,港股通高息精选指数在风格上具备高分红、高盈利、低波动率等特点。从指数相对恒生指数的风格暴露来看,指数在分红、盈利、成长等风格上相对恒生指数长期正向暴露,指数具备显著的高分红、高盈利等蓝筹股特征。从当前最新的相对恒生指数的风格暴露雷达图来看,港股通高息精选指数当前风格总体为高分红、高盈利、低波动率。

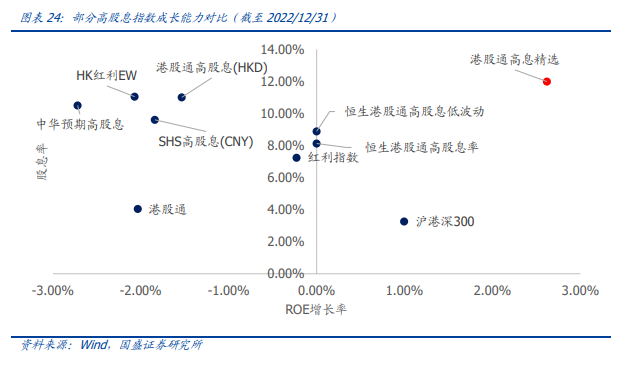

港股通高息精选指数兼具高股息率与高成长性。截至2022年12月31日,港股通高息精选指数的ROE增长率为2.62%,在下列各高股息指数中排名前列,兼具高股息率与高成长性。

三、 工银中证港股通高股息精选ETF基金分析

3.1 工银中证港股通高股息精选ETF基本信息

工银中证港股通高股息精选ETF(代码:159691,简称:高股息ETF港股)于2023年3月13日起公开发行,助力投资者一键布局港股市场中的高股息高成长优质企业。基金跟踪的标的指数为中证港股通高股息精选指数(HKD)。基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化,力争实现与标的指数表现相一致的长期投资收益。

工银中证港股通高股息精选ETF基金由刘伟琳女士和史宝珖先生共同管理,两位基金经理均具备丰富的被动产品投资管理经验。

刘伟琳女士,中国人民大学金融工程博士。2010年加入工银瑞信,历任风险管理部金融工程分析师、指数投资部投资经理助理、投资经理,任指数投资部基金经理。目前刘伟琳女士管理规模约76亿,在任基金数量为11只,涵盖被动指数、增强指数、QDII等不同类型产品,投资管理经验丰富。

史宝珖先生,曾在Amazon Inc.担任Analysis Engineer,曾在华夏基金担任高级经理。2019年加入工银瑞信,目前史宝珖先生管理规模约37亿,在任基金数量为8只,专注于被动指数型产品投资管理。

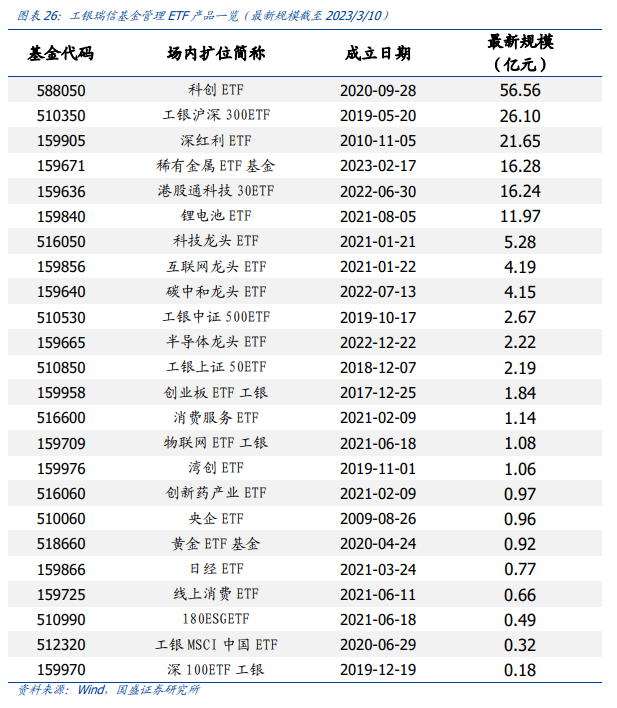

3.2 管理人具有丰富的ETF产品管理经验

管理人具有丰富的ETF产品管理经验。基金管理人为工银瑞信基金,截至2023年3月10日,工银瑞信基金管理有限公司共管理ETF基金24只(不含ETF联接基金),ETF规模合计约180亿元,产品涵盖了宽基、行业、主题等多个类别,基金公司旗下ETF产品线齐全,管理经验丰富,助力投资者被动指数投资。

3.3 跟踪指数当前具有良好的投资价值

工银中证港股通高股息精选ETF基金跟踪的中证港股通高股息精选指数(HKD)目前具有良好的投资价值:

1、高股息股票长期具备超额收益。高股息的股票一般而言基本面情况较好,能吸引增量资金,从海内外市场历史数据来看,高股息股票长期来看具备显著的超额收益,股息指数长期表现较好,总体显著跑赢大盘。

2、期限利差上行可带动红利策略走强。港红利股可以看作是一年后会明确付息的短久期债券,因此基于股债无套利的原理,当期限利差上行在股票端应做多红利。从当前来看,中国和美国的期限利差都处于较低位置,博弈未来期限利差抬升,进而可带动高股息策略走强。

3、港股通高息精选指数未来1年预期回报较高。借鉴GK模型股票收益分解的思路,我们可以将高股息股票的收益拆分成3块:股票收益≈股息率+盈利增速+估值变化率。即使假设未来估值变化率为0的悲观条件下,中证港股通高股息精选指数(HKD)的未来1年的预期回报也达到12.18%。

4、中证港股通高股息精选指数配置价值显著。指数选股方面,精选港股通高股息股票;指数业绩方面,期表现优秀,具备防御属性;指数优势方面,具备低估值、高分红、高盈利、低波动率、高股息、高成长等多项优势。

风险提示:本报告从历史统计的角度对特定基金产品进行客观分析,当市场环境或者基金投资策略发生变化时,不能保证统计结论的未来延续性。本报告不构成对基金产品的推荐建议。

本文节选自国盛证券研究所已于2023年04月05日发布的报告《精选可持续高股息的港股——工银中证港股通高股息精选ETF投资价值分析》,具体内容请详见相关报告。

林志朋 S0680518100004 [email protected]

刘富兵 S0680518030007 [email protected]

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

本篇文章来源于微信公众号: 留富兵法