【国盛量化&汽车】新能源大势所趋,自主品牌汽车迈向全球——广发汽车ETF(159512)投资价值分析

报告摘要

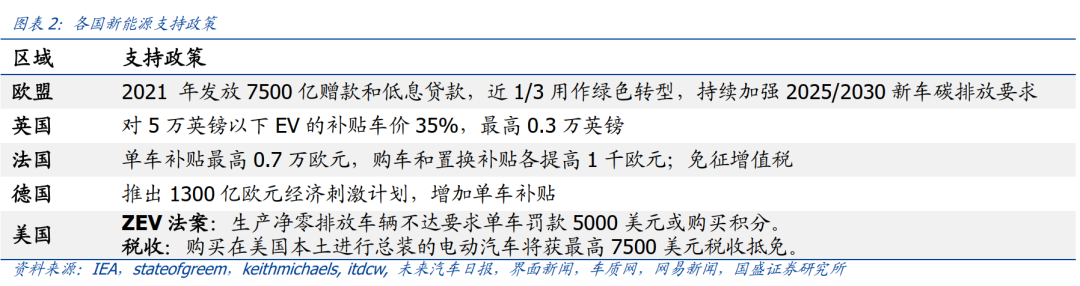

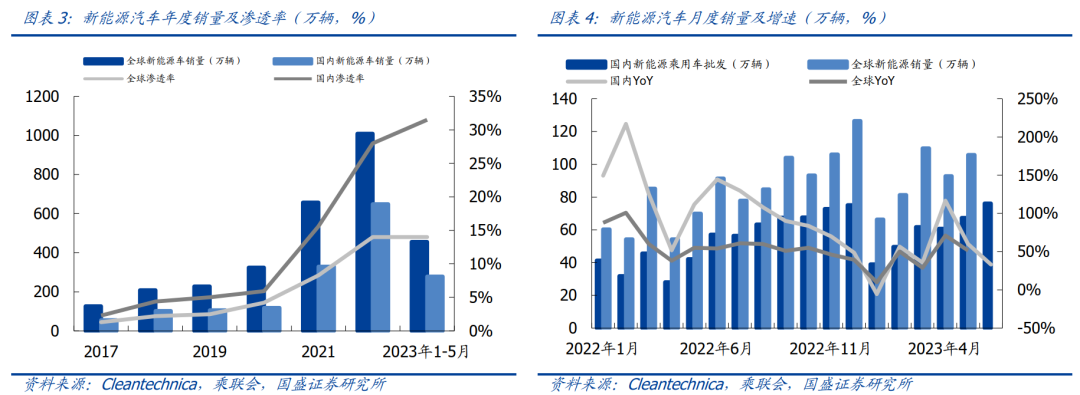

1、政策导向明确,新能源持续渗透。国内陆续推出新能源激励政策,从补贴、双积分、充电基础设施建设、税收优惠及新能源安全政策等方面支持新能源汽车消费,促进新能源车产业稳健发展。根据Cleantechnica数据,到2022年,全球新能源汽车销量1009.1万辆,同比增长53.6% ,渗透率14%。2023年1-5月销量455.8万辆,同比增长40.8%,渗透率14%。

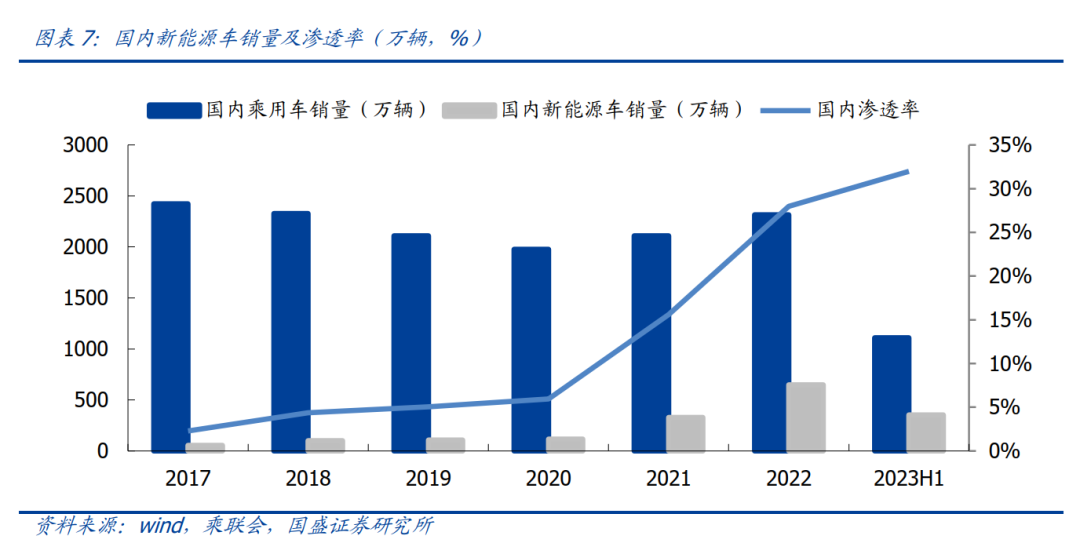

2、优质供给增加,自主品牌崛起。中国是新能源销售的主力市场,根据乘联会数据,2023年1-6月,中国新能源车销售354.3万辆,同比+44%,全球销量贡献超60%,渗透率32%。自主份额提升明显,合资销量降幅较大。优质供给不断增加,市场竞争加剧。

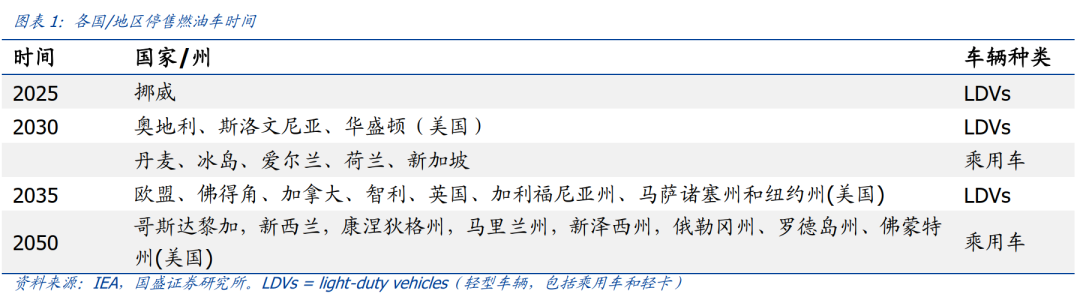

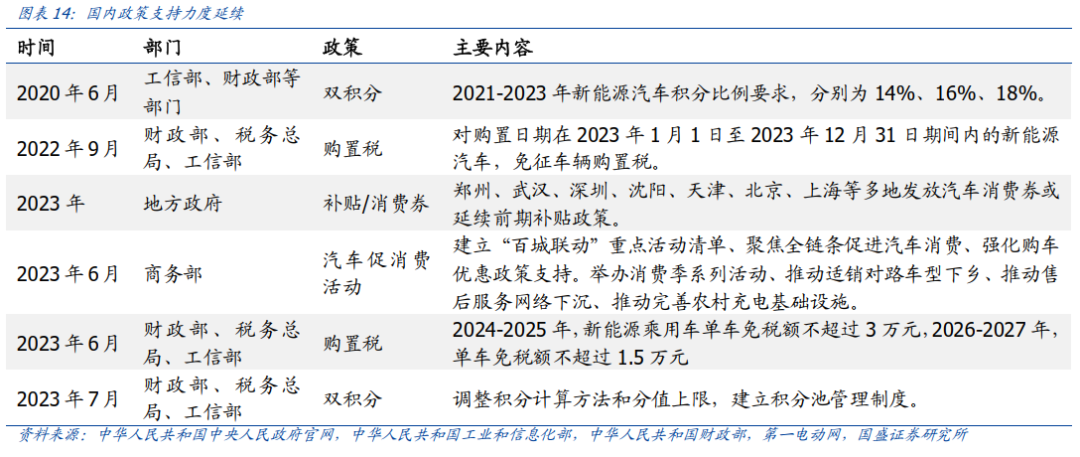

3、终端趋势向好,增长动力可观。政策继续支持,购置税减免再次延期。2023年起,国补正式退出,但对于汽车消费,尤其是新能源车相关,政策支持未减,包括购置税免征再次延长至2025年底(2026-2027年新能源车购置税减半)、举办汽车下乡、消费季系列活动等,各地也陆续通过消费券或者补贴等方式促进终端消费。

广发中证全指汽车ETF基金投资价值分析:

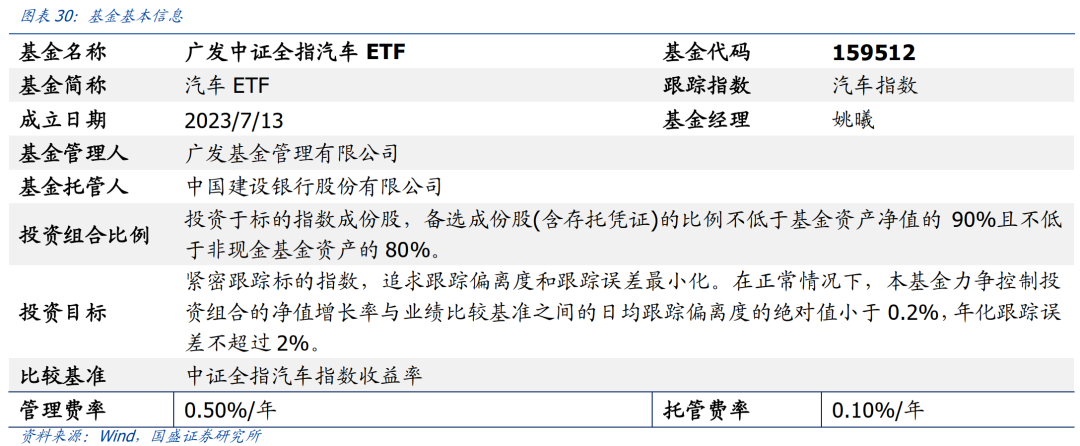

1、广发中证全指汽车ETF(简称:汽车ETF,基金代码:159512)。基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。

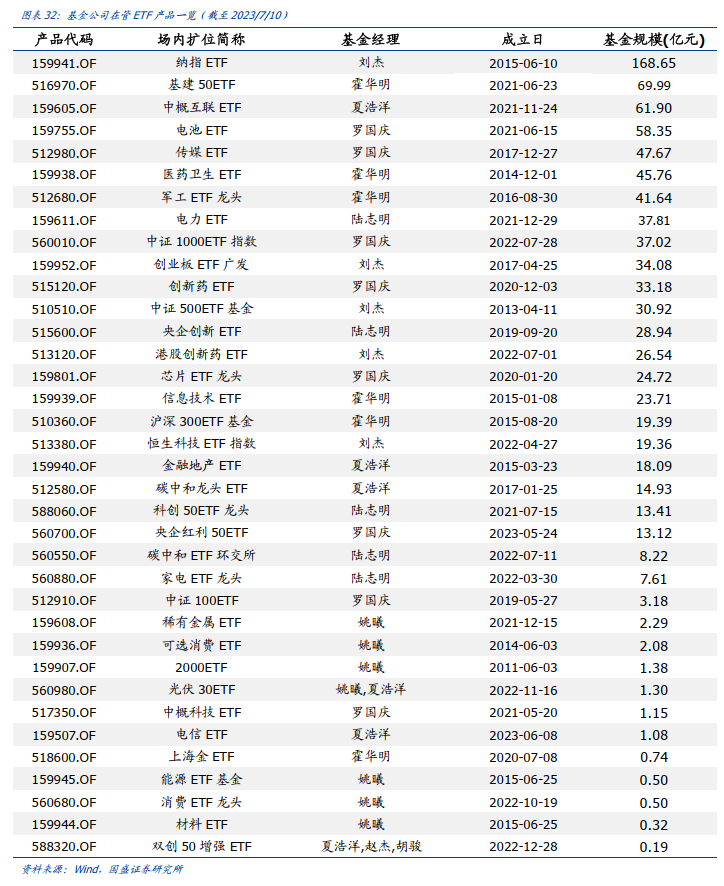

2、基金由姚曦先生管理,基金经理具备丰富的被动产品管理经验。广发基金坚持“专业创造价值、客户利益为上”的理念,致力成为值得托付的领先全能资产管理机构。从ETF产品布局来看,广发基金旗下ETF产品线齐全,为投资者提供了全方位的指数投资工具。

一、全球新能源车持续渗透,国内自主品牌崛起

根据Cleantechnica数据,到2022年,全球新能源汽车销量1009.1万辆,同比增长53.6% ,渗透率14%。2023年1-5月销量455.8万辆,同比增长40.8%,渗透率14%。其中,国内市场是增长主力,根据乘联会数据,2022年国内新能源车销量648.1万辆,同比增长97.0%,渗透率28%,2023H1销量354.3万辆,同比增长44.3%,渗透率32%.

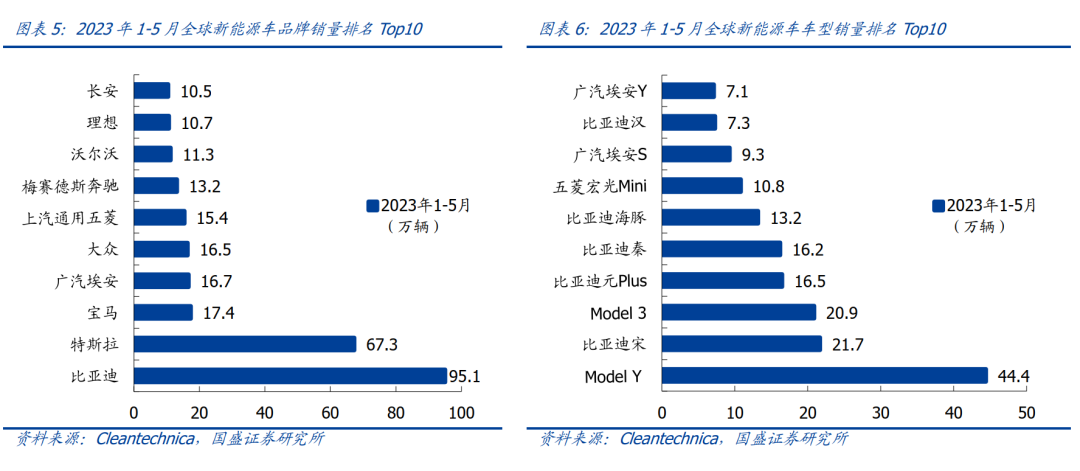

2023年1-5月,全球新能源TOP3品牌为比亚迪、特斯拉、宝马,销量分别为95.1/67.3/17.4万辆,广汽埃安、理想、长安等自主品牌进入全球销量Top 10;热销车TOP3为Model Y、比亚迪宋、Model 3,销量分别为44.4/21.7/20.9万辆,比亚迪、埃安多款车型销量领先。

1.2 技术、品牌厚积薄发,自主车企迈向海外

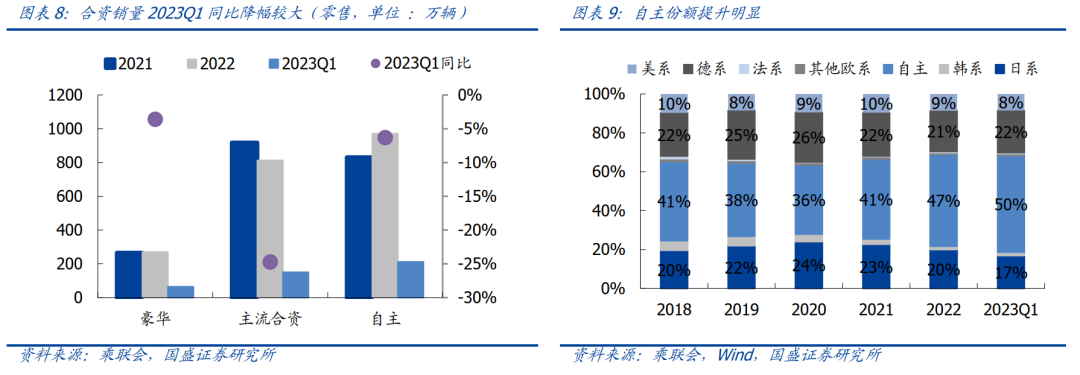

自主份额提升明显,合资销量降幅较大。随着长城、吉利、比亚迪、长安等新车型销售放量,到2022年,自主销量占比47%,同比提升6pct。2023Q1,主流合资车企销量承压,尤其是日系市场份额下滑较为明显,由2022年的20%下滑至17%。

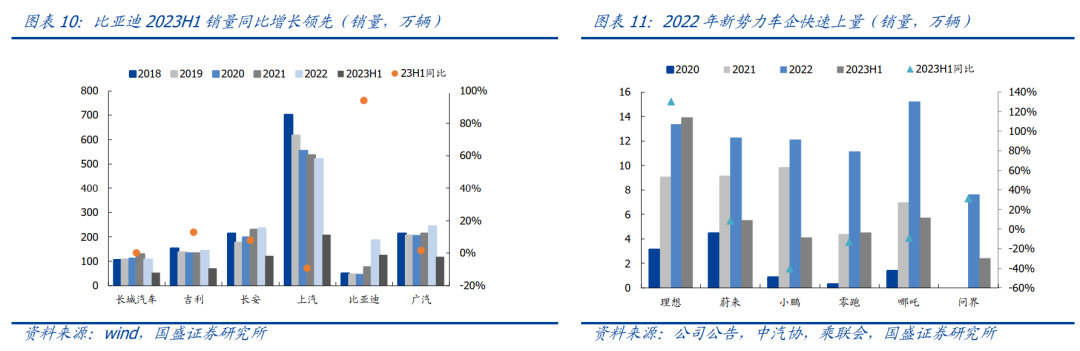

2022年,比亚迪、长安、广汽的自主新车型销量表现亮眼,分别实现销售186.9/234.6/243.5万辆,同比增长分别为151%/2%/14%。其中,比亚迪进入强车型周期,混动、纯电系列产品竞争力强,新订单强势增长。

新势力方面,蔚来销量12.2万辆,同比+34%;理想销量13.3万辆,同比+47%;小鹏销量12.1万辆,同比+23%。哪吒、零跑销量分别为15.2万辆、11.1万辆,同比+118%、+154%。问界2022年3月开始交付,累计交付7.6万辆。

2023H1,比亚迪、理想、吉利、长安等车企继续保持较高增长,分别实现销售125.6/13.9/69.4/121.6万辆,同比+94%/130%/13%/8%。

优质供给不断增加,市场竞争加剧。2022下半年,问界M5 EV、小鹏G9、零跑C01、理想L9/L8、蔚来EC7/新款ES8等陆续发布;2023Q1,上海车展,自主、新势力等携多款重磅车型全面展示,随着优质供给的不断增加,市场竞争持续加剧。6月以来,宋plus冠军版、深蓝S7、小鹏G6等车型相继上市,正式售价皆低于预售价,终端反馈较好。

政策继续支持,购置税减免再次延期。2023年起,国补正式退出,但对于汽车消费,尤其是新能源车相关,政策支持未减,包括购置税免征再次延长至2025年底(2026-2027年新能源车购置税减半)、举办汽车下乡、消费季系列活动等,各地也陆续通过消费券或者补贴等方式促进终端消费。

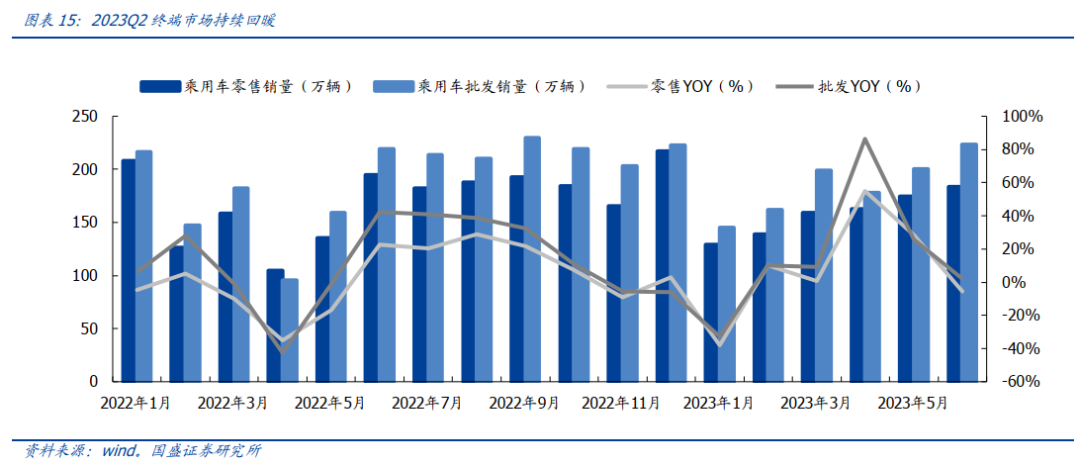

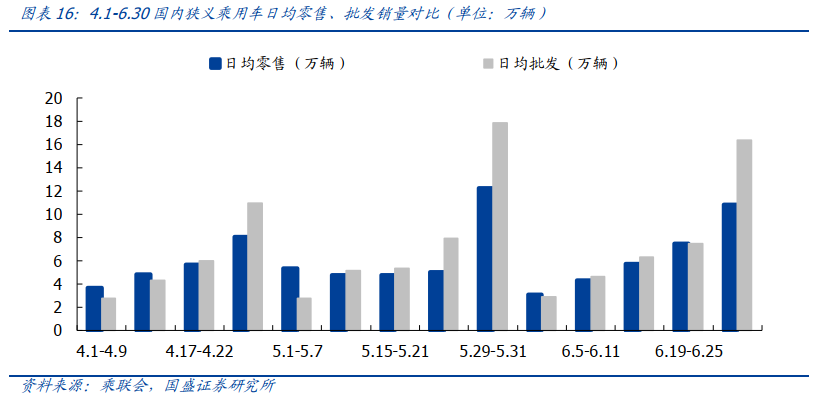

2023Q2起,随着4月上海车展以及新车价格陆续落地,终端价格体系逐渐企稳,消费者观望情绪得到缓解,行业销量同环比改善,2023Q2乘用车批发/零售分别为601.5/520.0万辆,同比+27.0%/+19.6%,环比+19.0%/21.9%。

高基数下同比转正,周度销量环比高增。当前终端折扣力度大,行业主力车型基本完成迭代,新车供给强势,总量数据边际向好,6月周度环比强增长,第五周日均批发16.4万辆,同比去年6月同期增长9%,环比上月同期增长30%。6月全国乘用车厂商批发223.0万辆,同比增长2%,环比增长11%。去年同期受车购税出台+产销恢复性增长影响,基数相对较高,今年回到正常的产销节奏,基数对比下,全国批发销量仍实现同比增加,高于市场预期,下半年有望维持高景气度。全年维度看,折扣大、补贴强、新能源免购置税、提车周期短,消费者角度购车时点佳,终端增长动力依旧可观。

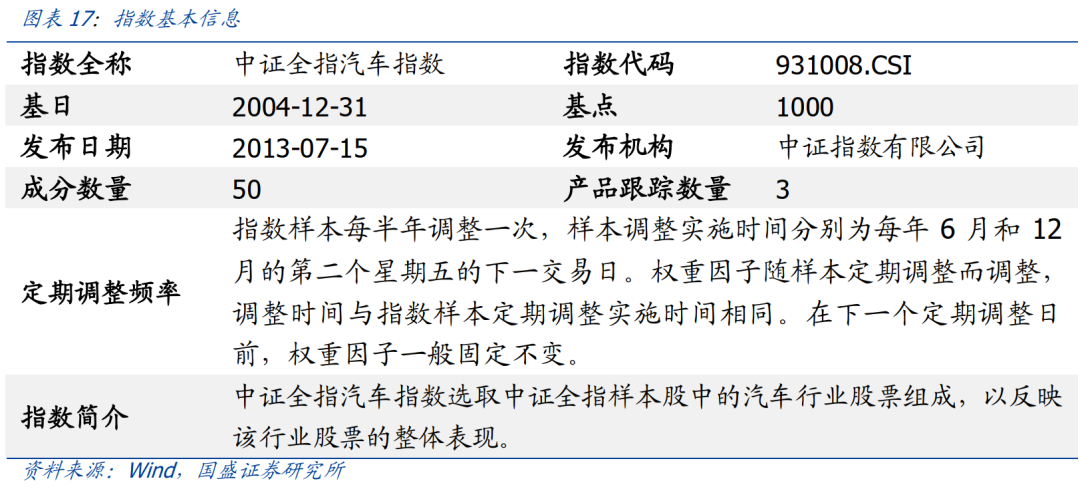

二、中证全指汽车指数投资价值分析

(1)对于样本空间内符合可投资性筛选条件的证券,选取主营业务涉及整车制造、零部件制造和其他与汽车主题相关的上市公司证券作为待选样本;

(2)在上述待选样本中,优先按照过去一年日均总市值从高到低纳入整车制造企业;若样本不足50只,再按照过去一年日均总市值由高到低纳入汽车零部件企业,直到补齐50只样本。

2.2 指数成分股:精选汽车主题股票

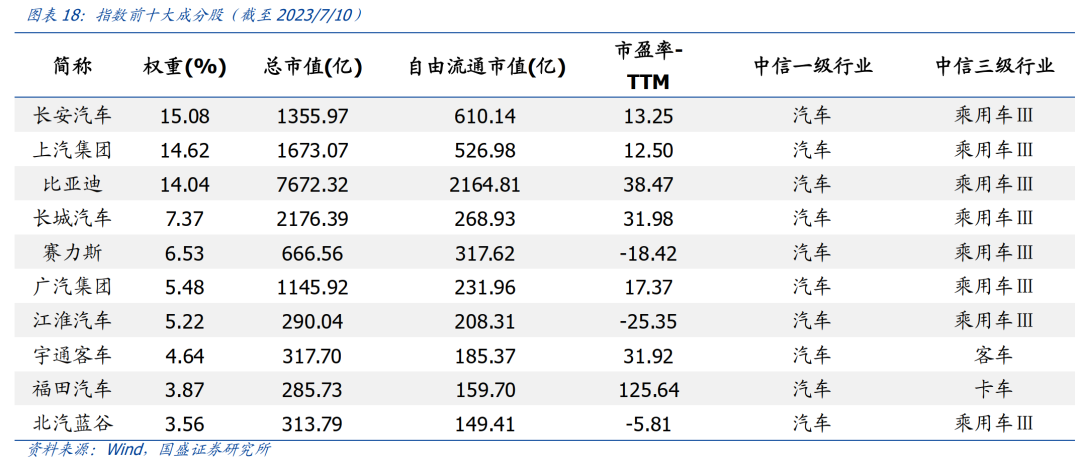

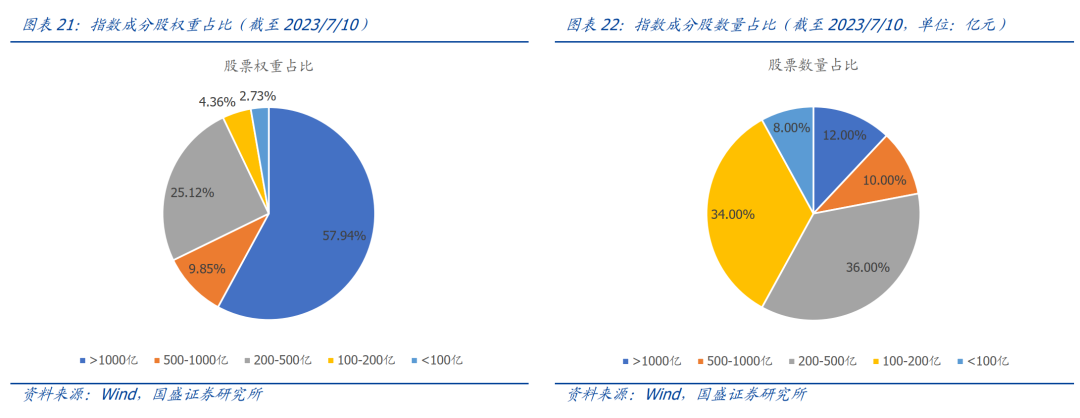

从前十大成分股来看,中证全指汽车指数成分股集中度较高,主要聚焦于汽车主题股票。指数成分股数量为50只,截至2023年7月10日,指数前十大成分股累计权重为82.74%,集中度较高,主要聚焦于汽车行业,例如指数前三大成分股分别为长安汽车、上汽集团、比亚迪,权重分别为15.08%、14.62%和14.04%。

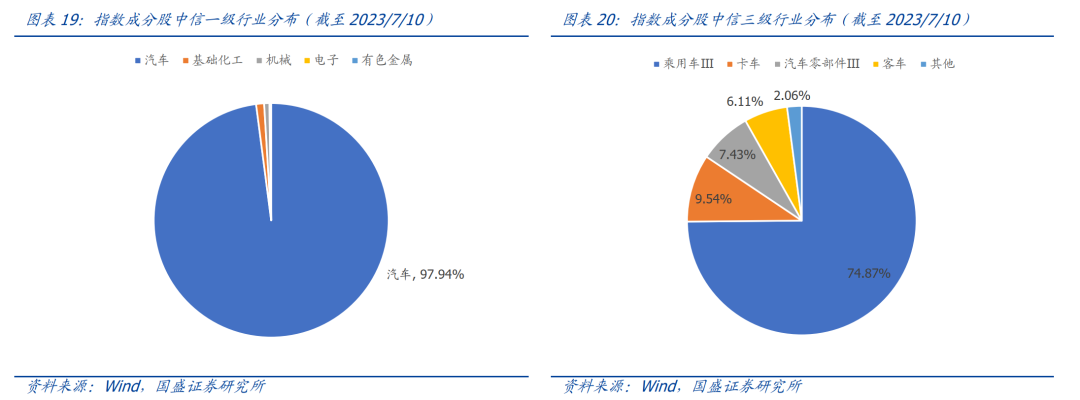

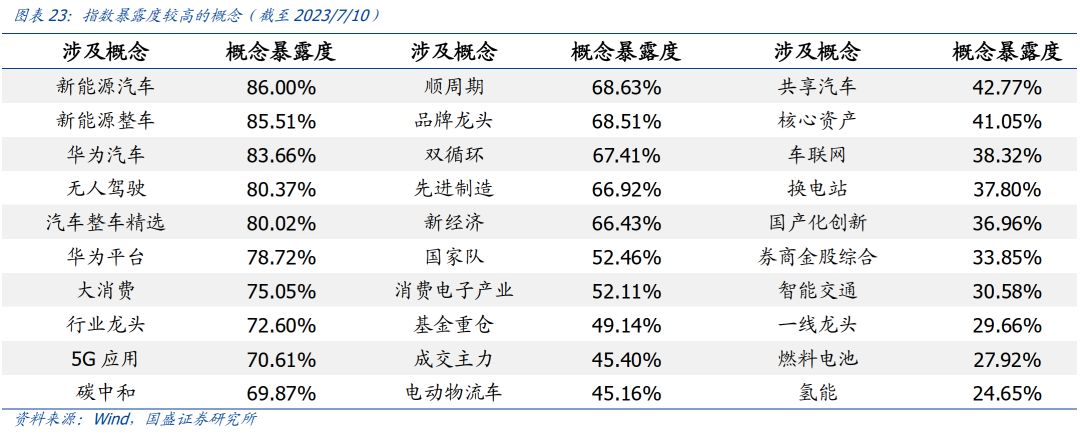

从成分股行业分布来看,主要布局汽车相关行业。从指数成分股的中信一级行业权重分布来看,指数涉及了5个中信一级行业,分别为汽车、基础化工、机械、电子和有色金属,其中汽车占比权重高达97.94%。从更加细分的中信三级行业分布来看,指数成分股主要布局于乘用车、卡车、汽车零部件、客车等细分子行业,其中以乘用车为主,权重占比高达74.87%。

2.3 指数历史业绩:高收益、高夏普

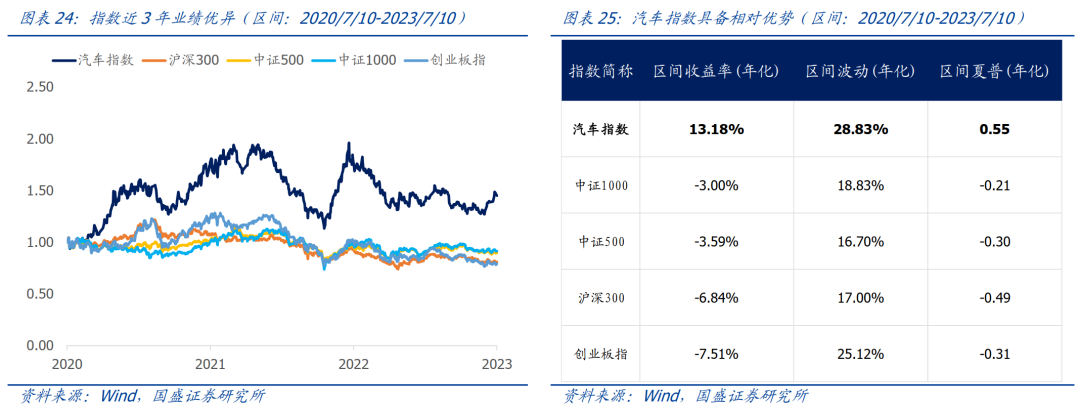

中证汽车全指指数近3年业绩优秀,具有高收益、高夏普等优势。截至2023年7月10日,中证汽车全指指数近3年业绩优秀,年化收益率高达13.18%,大幅跑赢中证1000(-3.00%)、中证500(-3.59%)、沪深300(-6.84%)、创业板指(-7.51%)等主流宽基指数。从区间波动来看,中证汽车全指指数年化波动率更高,弹性强。从区间夏普来看,中证汽车全指指数的年化夏普比率更高,投资性价比更高。因此,从近3年指数表现来看,中证汽车全指指数具有高收益、高夏普等优势。

2.4指数估值与盈利:估值处于历史低位,盈利未来成长可期

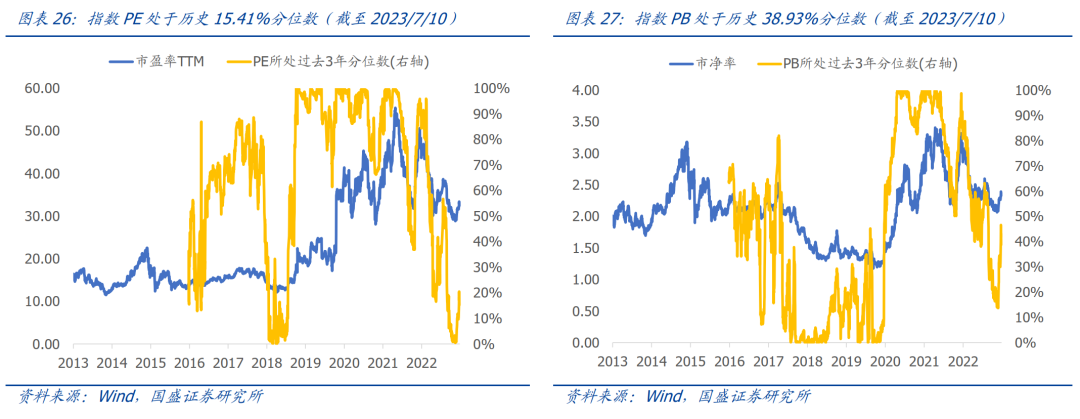

中证汽车全指指数当前估值水平处于历史低位,具有较高的安全边际。从指数PE和PB估值来看,PE和PB估值当前水平所处过去3年的分位数分别为15.41%、38.93%。所以不论是从指数PE还是PB来看,当前指数的估值水平都处于历史相对低位,具备较高的安全边际和投资性价比。

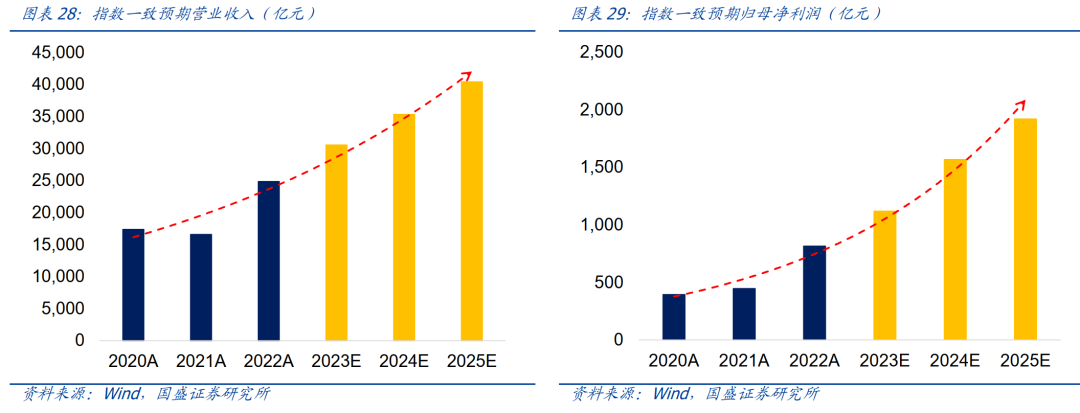

从盈利来看,中证汽车全指指数的盈利能力突出,预期指数未来盈利高速增长。从指数的万得一致预期来看,中证汽车全指指数2023、2024、2025年预期营业收入分别为30574、35357、40432亿元,同比增速分别为22.93%、15.65%、14.35%;预期2023、2024、2025年归母净利润分别为1119、1568、1919亿元,同比增速分别为37.24%、40.11%、22.43%。因此,中证汽车全指指数的盈利能力突出,预期指数未来营收与归母净利润的增速较高,成长性可期。

三、广发中证全指汽车ETF基金分析

3.2 基金经理投资经验丰富,基金公司产品线齐全

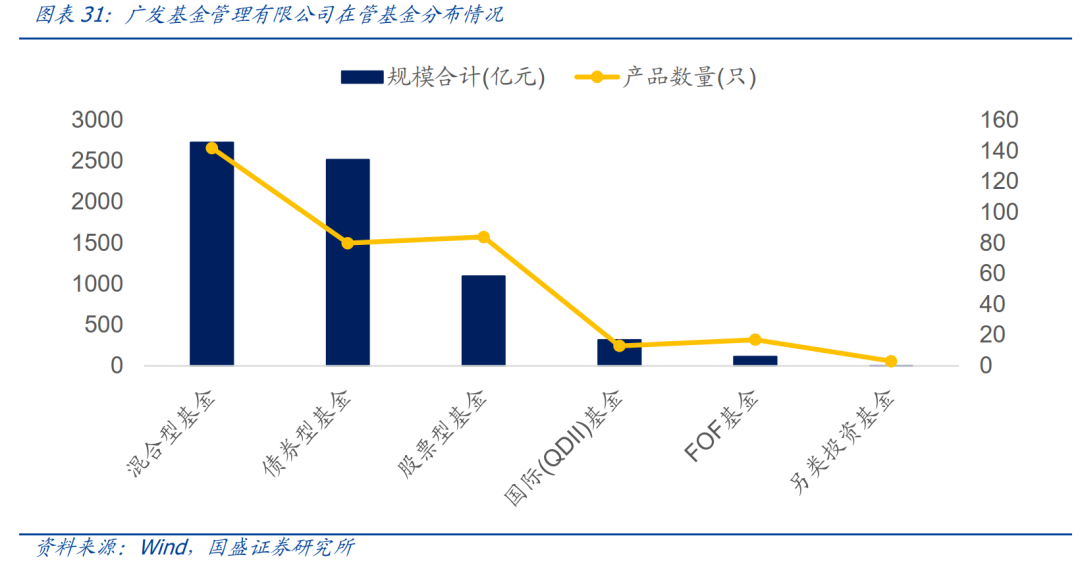

公司坚持“专业创造价值、客户利益为上”的理念,致力成为值得托付的领先全能资产管理机构。广发基金管理有限公司成立于2003年8月5日,是业内第30家成立的基金管理公司。公司总部设在广州,在北京、上海、广州、南京、成都设有分公司,并设立了全资子公司广发国际资产管理有限公司和瑞元资本管理有限公司。公司及旗下子公司拥有公募基金管理、社保基金境内委托投资管理人、基本养老保险基金证券投资管理机构、特定客户资产管理、基金投资顾问、QDII、QFII、RQFII、受托管理保险资金投资管理人和保险保障基金委托资产管理投资管理人等业务资格,是具备综合资产管理能力与经验的大型基金管理公司。截至2023年7月10日,公司共管理非货币型基金339只,规模合计约6777亿元。

本报告从历史统计的角度对指数进行客观分析,当市场环境或者基金投资策略发生变化时,不能保证统计结论的未来延续性。本报告不构成对基金产品的推荐建议。

丁逸朦 S0680521120002 [email protected]

刘富兵 S0680518030007 [email protected]

本篇文章来源于微信公众号: 留富兵法