【华安金工】11月小盘风格占优,各FOF组合反弹显著——FOF组合跟踪月报202312

►主要观点

华安金工在量化绝对收益道路上进行了深入探索,研究了如何使用FOF组合的形式,加上量化手段的赋能,以实现不同风险等级的绝对收益FOF组合,也研究了ETF-FOF轮动策略的可行方式。欢迎在万得PMS搜索“华安金工”跟踪关注绝对收益FOF组合:“华安金工-稳健型FOF”、“华安金工-均衡型FOF”、“华安金工-进取型FOF”、“华安金工-激进型FOF”。

·11月A股结构性上涨,小盘风格占优

·FOF组合11月表现回顾

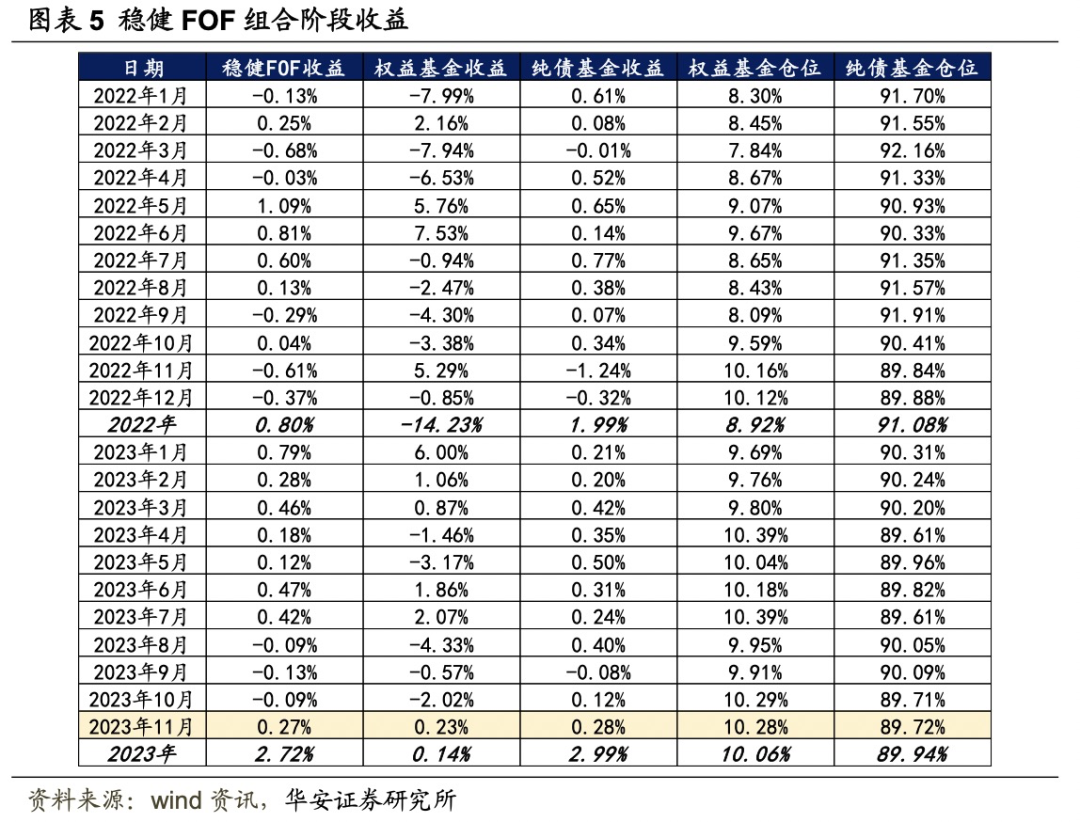

稳健型FOF组合11月收益率为0.27%,2023年收益率为2.72%,最大回撤为0.78%,其中权益基金部分收益为0.14%(同期主动股基收益率-11.95%)。均衡型FOF组合11月收益率为0.58%,2023年收益率2.24%,最大回撤为1.91%,其中权益基金部分收益为-4.16%。进取型FOF组合11月收益率为0.54%, 2023年收益率1.05%,其中权益基金部分收益为-5.44%。激进型FOF组合11月收益率为1.01%,2023年收益率-2.02%,其中权益基金部分收益为-9.28%。

绝对收益FOF组合采用风险预算+ERP阶梯式择时的资产配置体系,11月ERP指标处于加仓区间(历史75%~95%分位数之间),因此相对于中枢,权益仓位增加。

►风险提示

01

稳健型、均衡型FOF构造主要分为以下几个步骤:

1. 筛选适当的基金池,主要筛选主动管理的、全市场选股型的权益基金以及主动管理的纯债型基金。

2. 构造基金评价指标,包括基金Alpha指标与基金风格指标。

3. 对权益基金来说,需要在组合层面进行一定的风格/风险控制,控制的方法依据我们想要构造组合的风险收益特征。

4. 将权益基金与纯债基金组合,通过风险预算+ERP择时的资产配置方式构造完整的FOF组合。

02

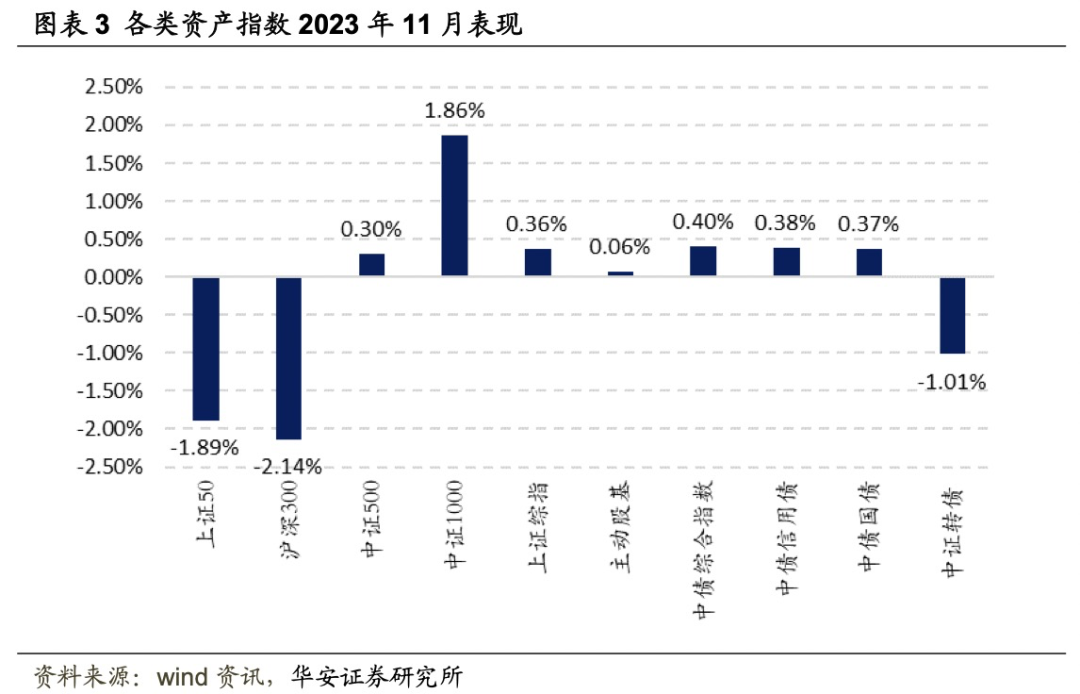

随着国内经济持续稳定修复,房地产和地方债风险逐渐化解,叠加中美关系回温以及岁末年初行情预期,11月权益市场呈结构性上涨。总体来看,各宽基指数表现有所分化,以中证1000为代表的小盘指数月内收涨1.85%,上证50、沪深300分别下跌1.89%、2.14%;债市方面,为维持市场流动性合理充裕,央行开展了14500亿元MLF操作,而利率连续三个月维持2.5%不变,降息预期落空,11月信用债收益率0.38%,国债收益率0.37%。

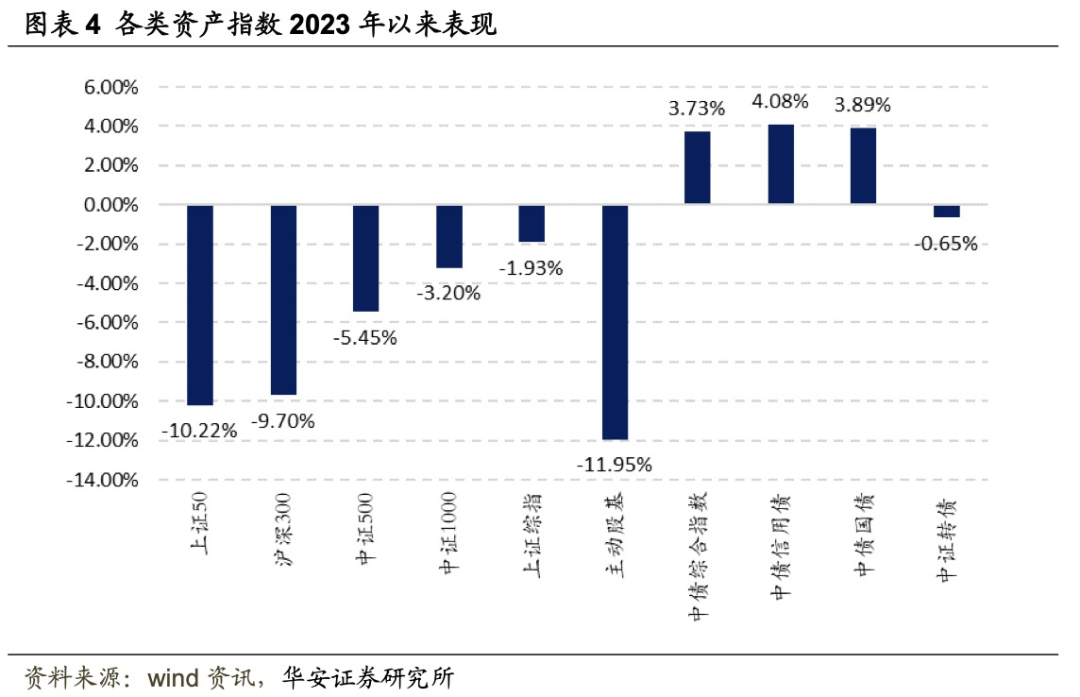

2023年初至今,AI概念股和中特估板块上涨动能强劲,行业风格持续分化,8月以来缺乏主线行情,上证综指跌破3000点。年初中小盘占优,自7月起各指数差距收窄,10月下旬以来,中小盘反弹明显,主动股基表现相比宽基弱势,收跌-11.95%。

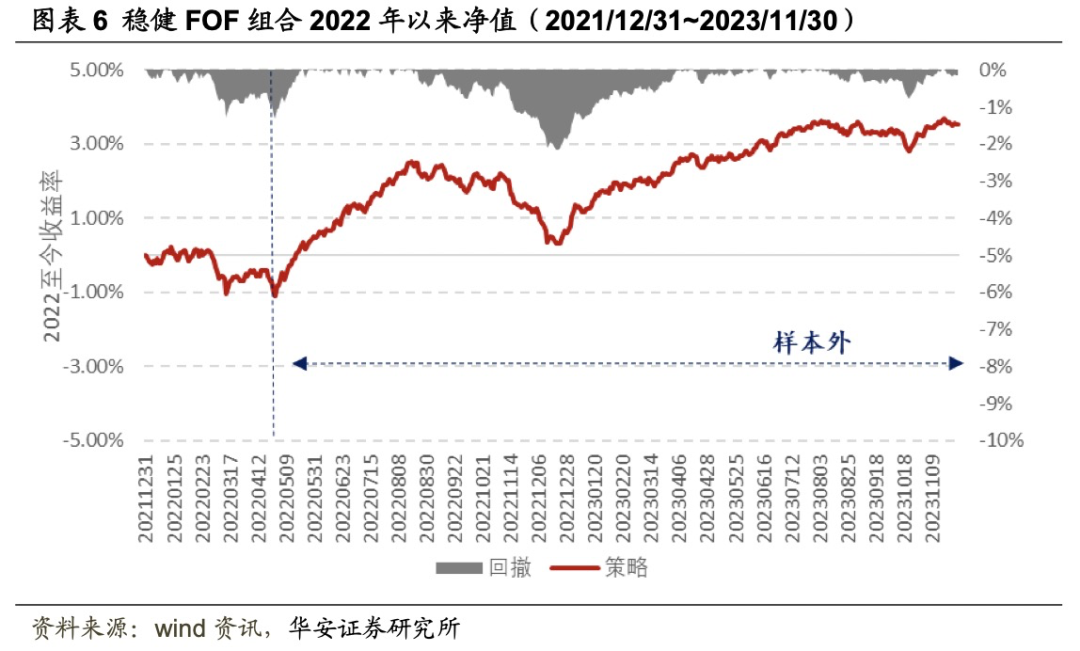

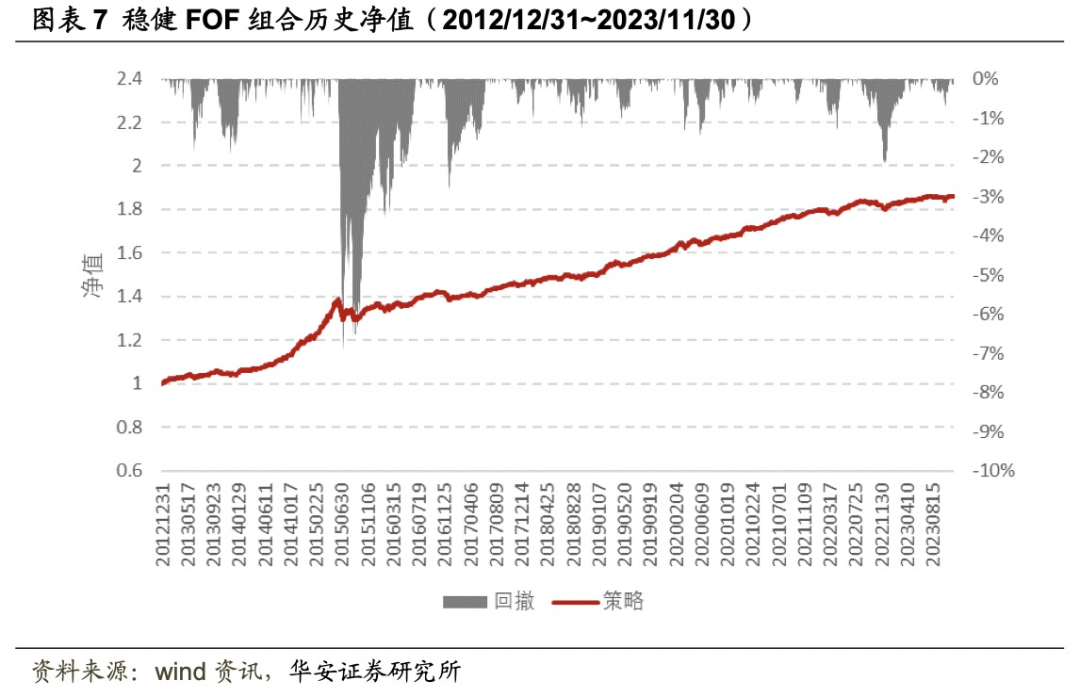

2023年11月,稳健型FOF组合收益率为0.27%,净值稳步攀升,其中权益基金部分收益为0.23%,纯债基金部分收益率为0.28%。

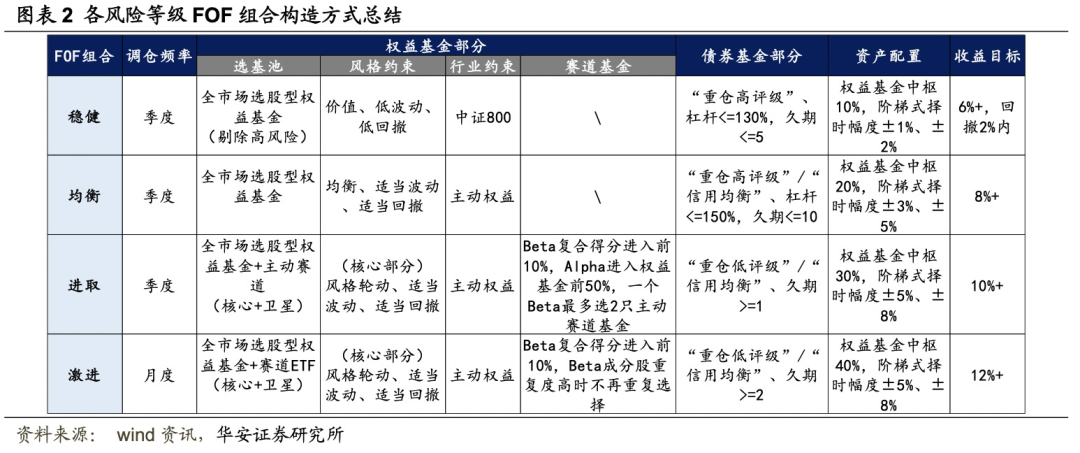

稳健型FOF组合采用风险预算(股/债风险配比为80%/20%)+ERP阶梯式择时的资产配置体系,每年1、4、7、10月底调仓,2023年11月非调仓月,由于权益基金涨幅相对更小,因此权益仓位相比于上期略有下降,本期权益基金仓位为10.28%,纯债基金仓位为89.94%。

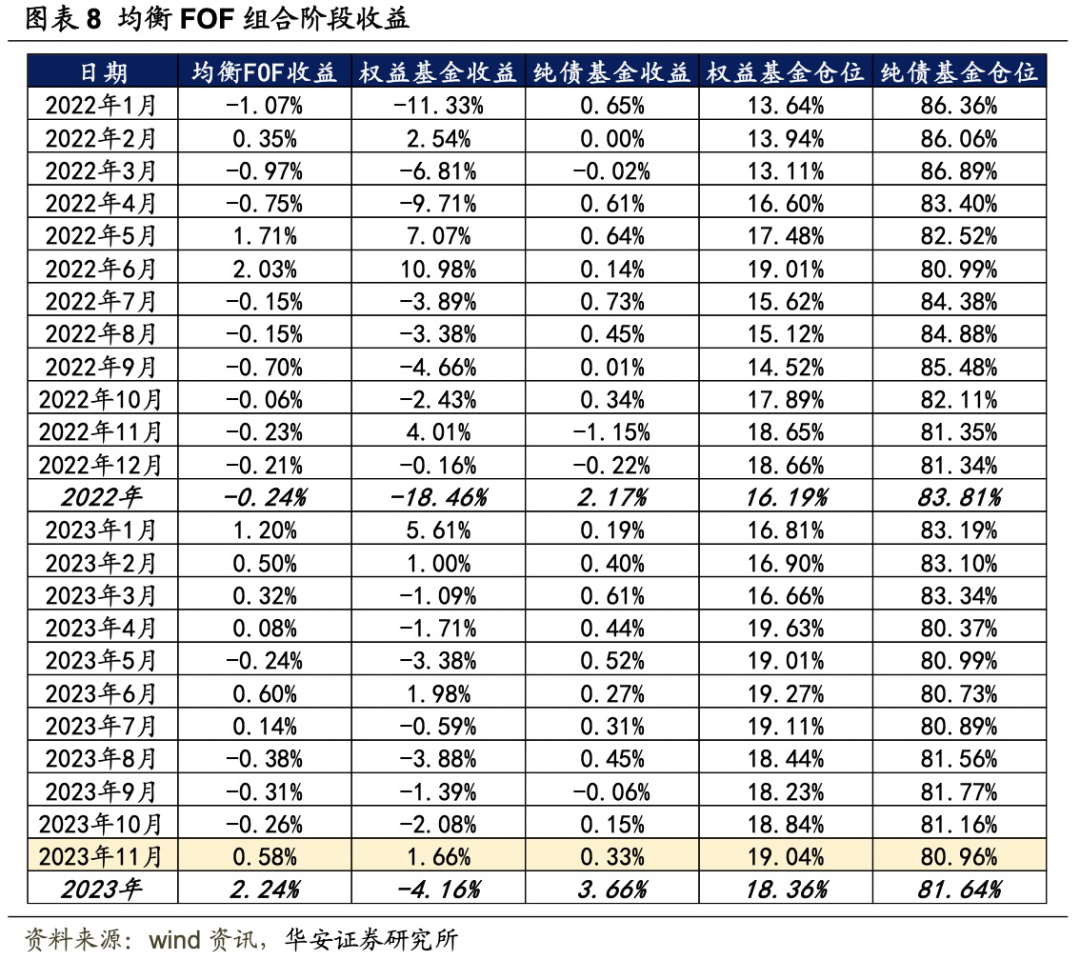

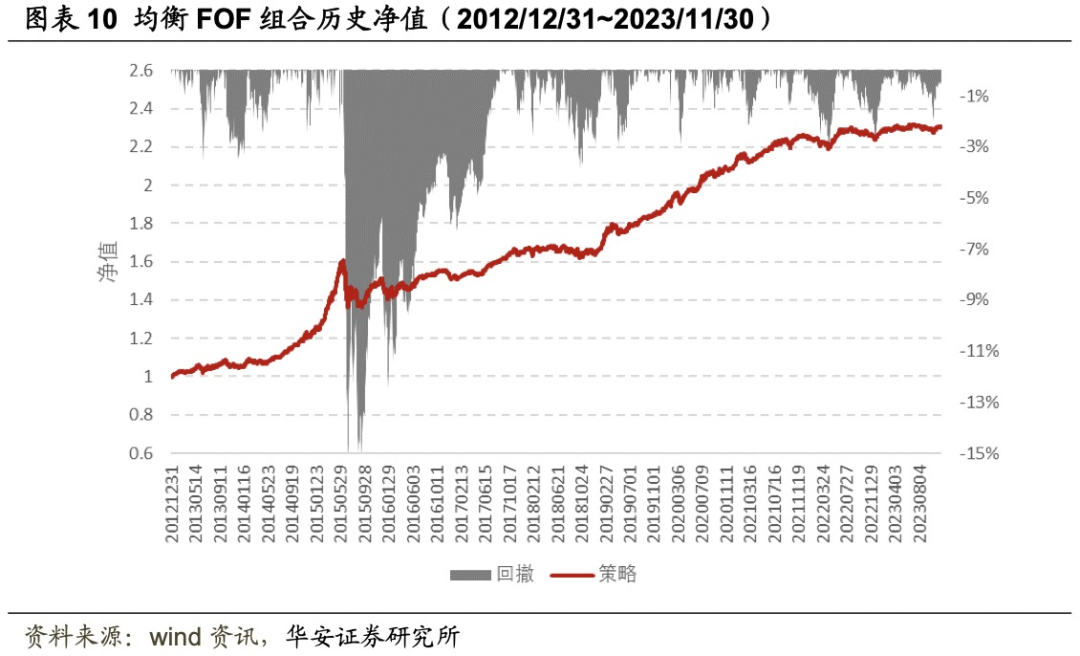

2023年11月,均衡型FOF组合收益率为0.58%,其中权益基金部分收益为1.66%,纯债基金部分收益率为0.33%。

均衡型FOF组合采用风险预算(股/债风险配比为95%/5%)+ERP择时的资产配置体系,每年1、4、7、10月底调仓,2023年11月非调仓月,由于权益基金涨幅相对更大,因此权益仓位相比于上期略有上升,本期权益基金仓位为19.04%,纯债基金仓位为80.96%。

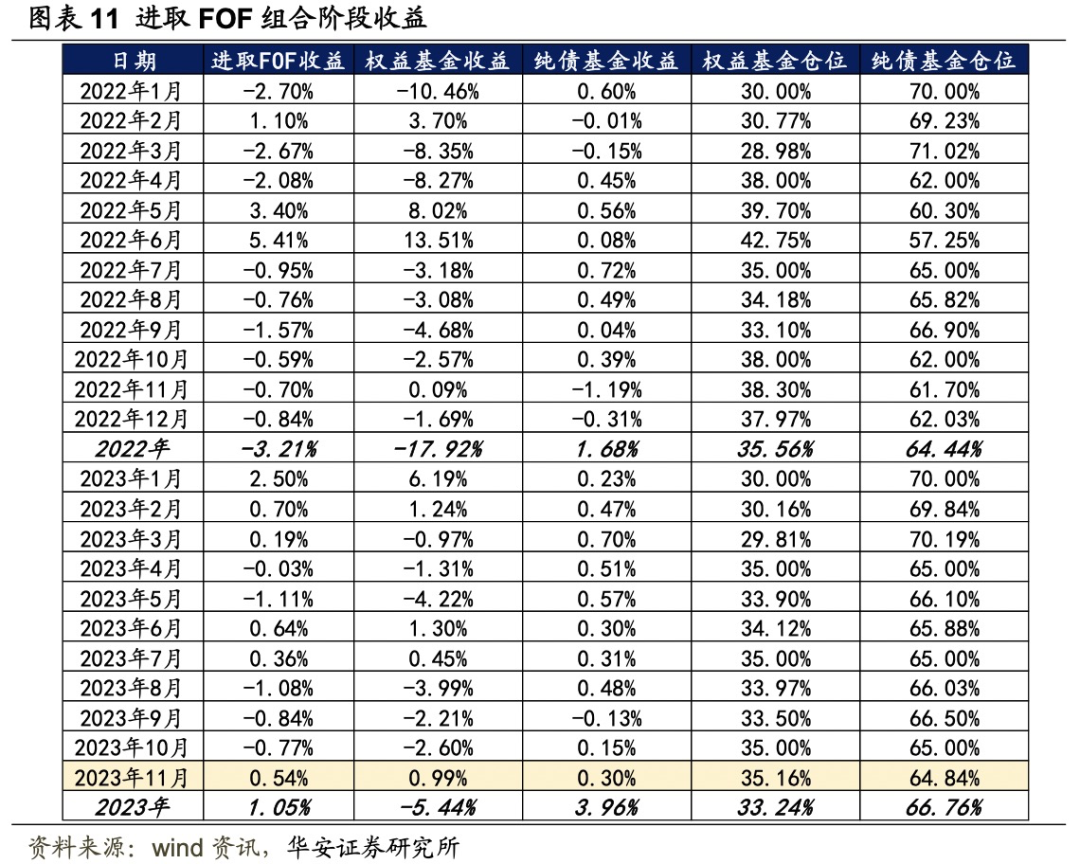

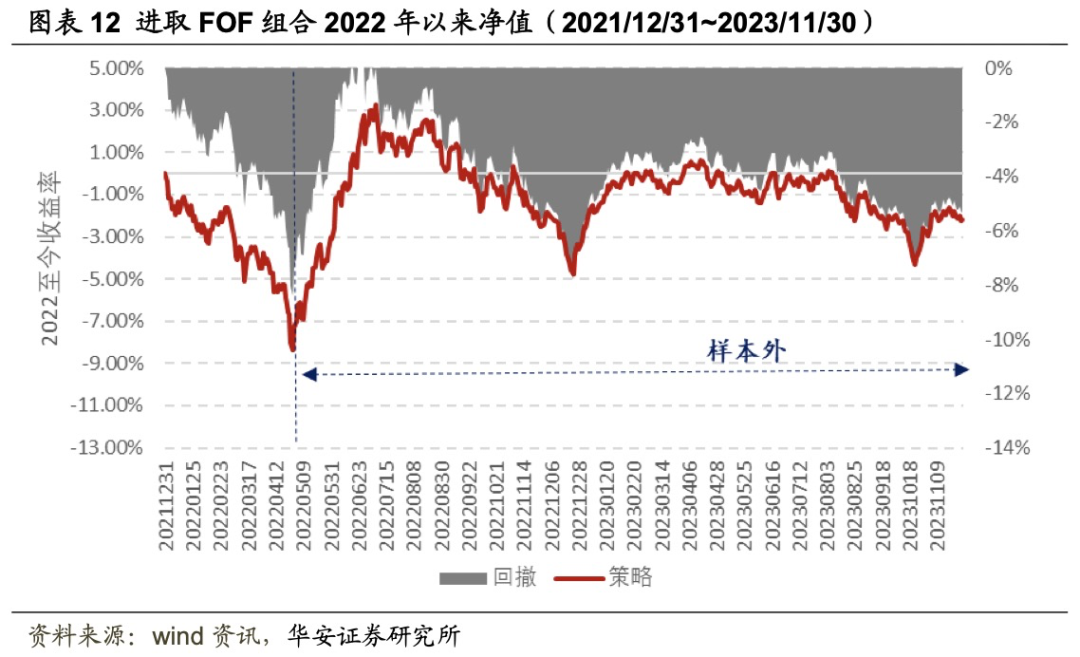

2023年11月,进取型FOF组合收益率为0.54%,其中权益基金部分收益为0.99%,纯债基金部分收益率为0.30%。

进取型FOF组合采用30%权益配置中枢+ERP阶梯式择时的资产配置体系,每年1、4、7、10月底调仓,2023年11月非调仓月,由于权益基金涨幅相对更大,因此权益仓位相比于上期略有上升,本期权益基金仓位为35.16%,纯债基金仓位为64.84%。

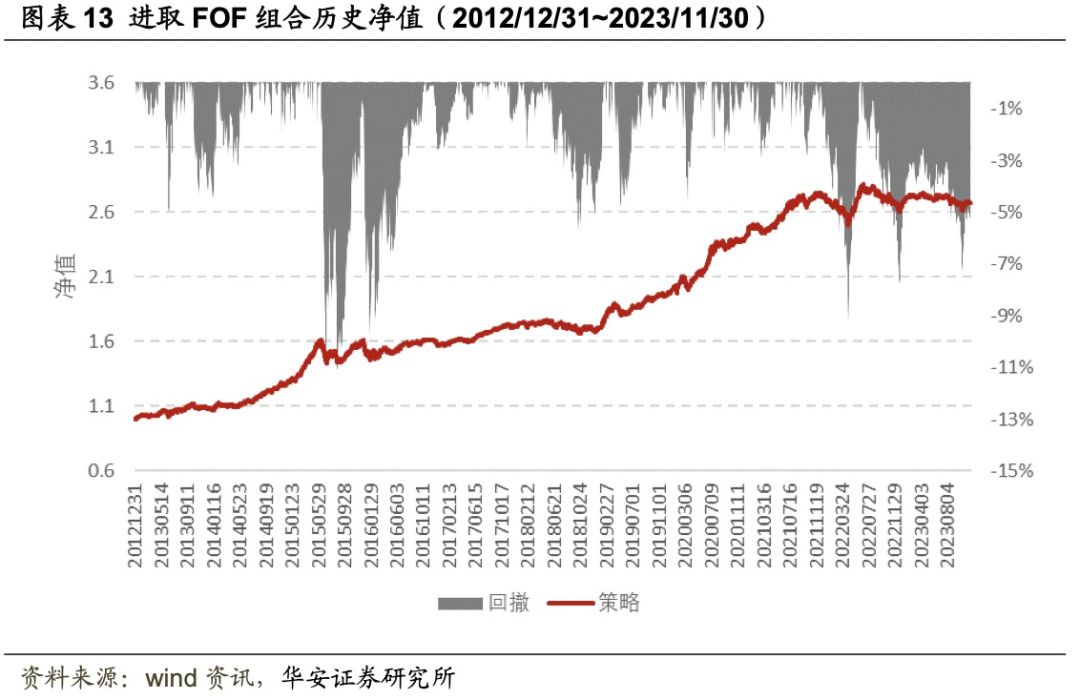

2023年至今,进取型FOF组合收益率为1.05%,最大回撤为4.93%。其中权益基金部分收益为-5.44%(同期主动股基收益率-11.95%),本年相对于主动股基超额明显。纯债基金部分收益率为3.96%(同期中债-新综合指数收益率3.73%)。

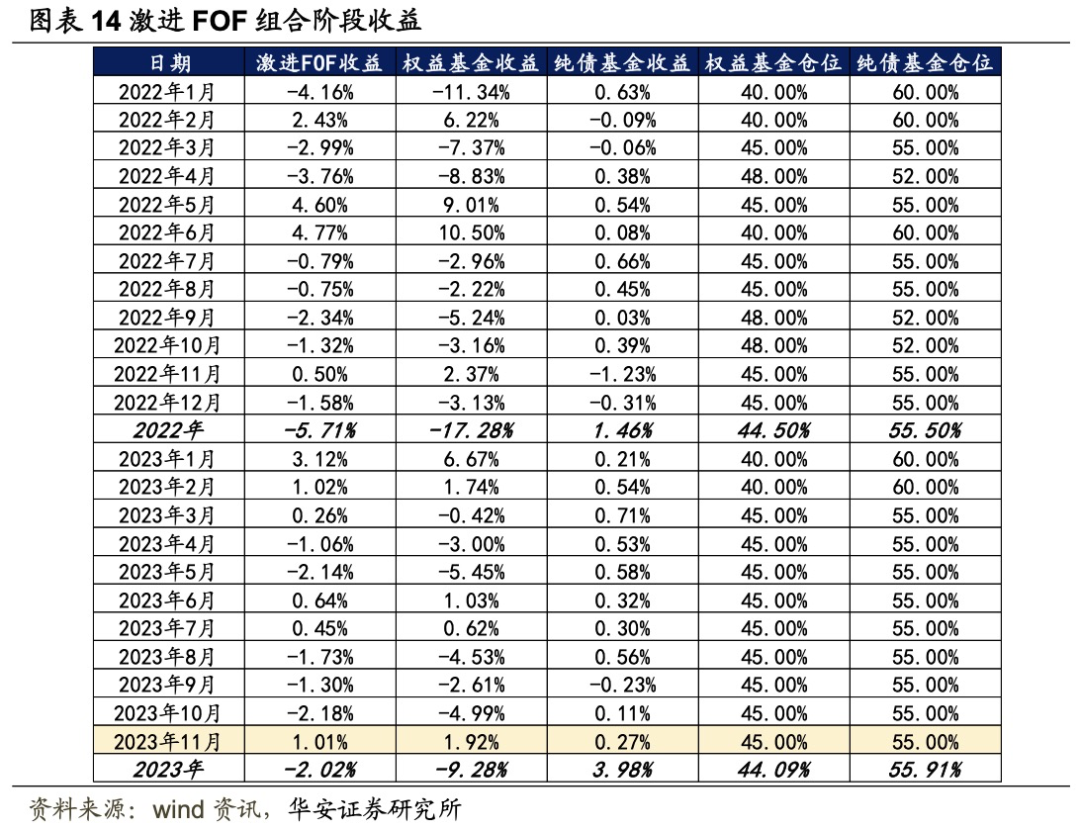

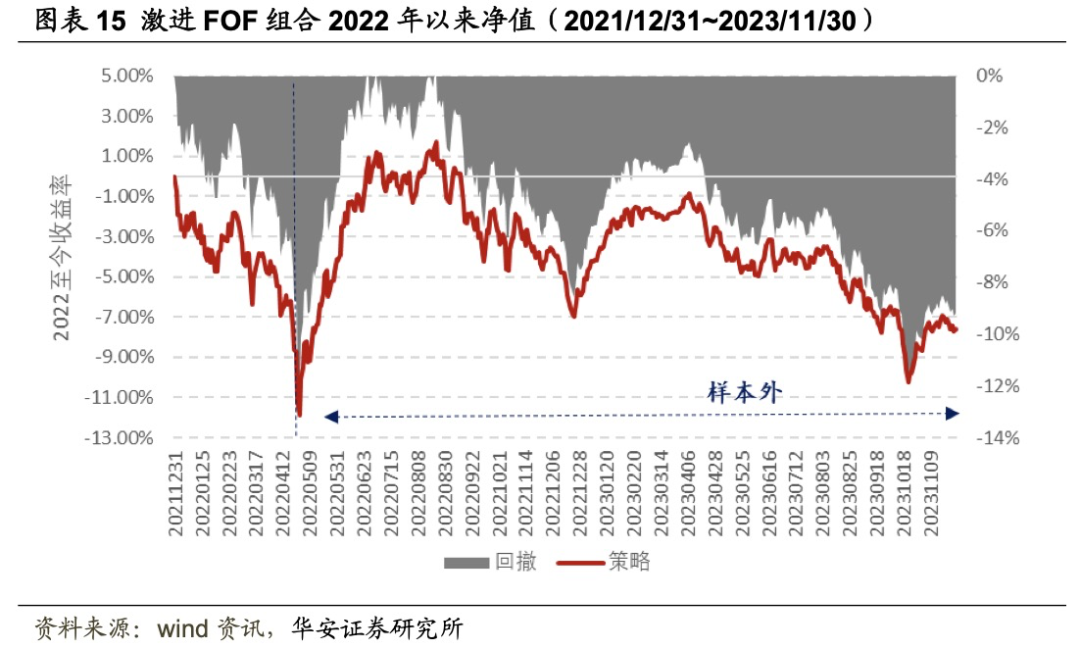

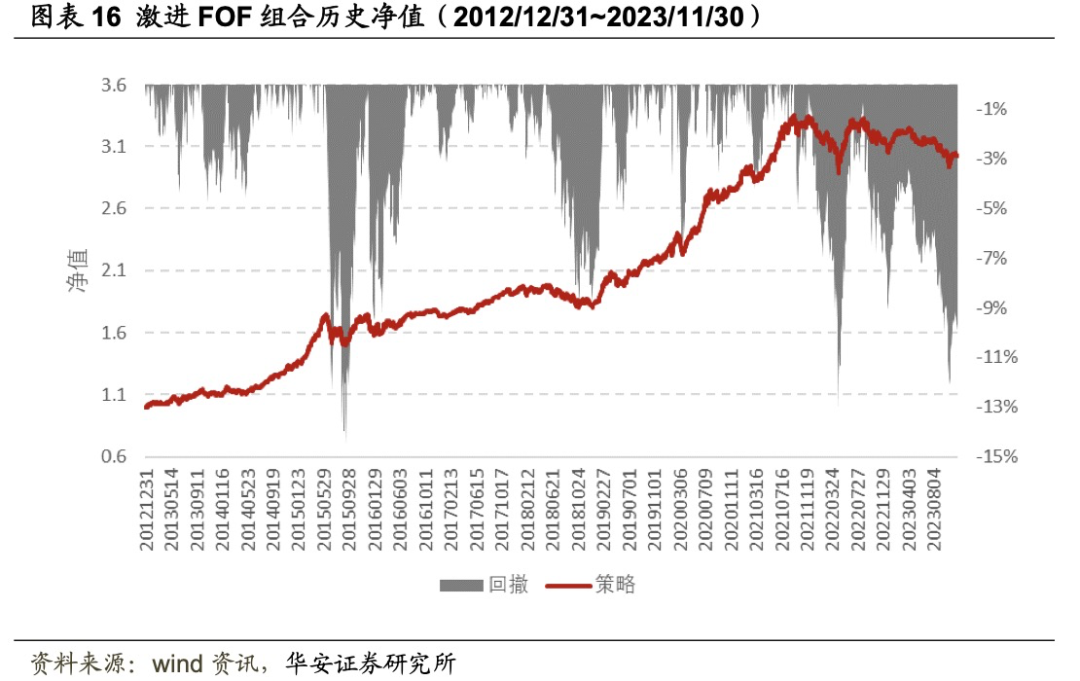

2023年11月,激进型FOF组合收益率为1.01%,其中权益基金部分收益为1.92%,纯债基金部分收益率为0.27%。

激进型FOF组合采用40%权益配置中枢+ERP阶梯式择时的资产配置体系,每月底调仓,2023年11月底为调仓时点,由于本期ERP指标处于相对高位(历史75%~95%分位数之间),因此相对于中枢仓位加仓,本期权益基金仓位为45%,纯债基金仓位为55%。

03

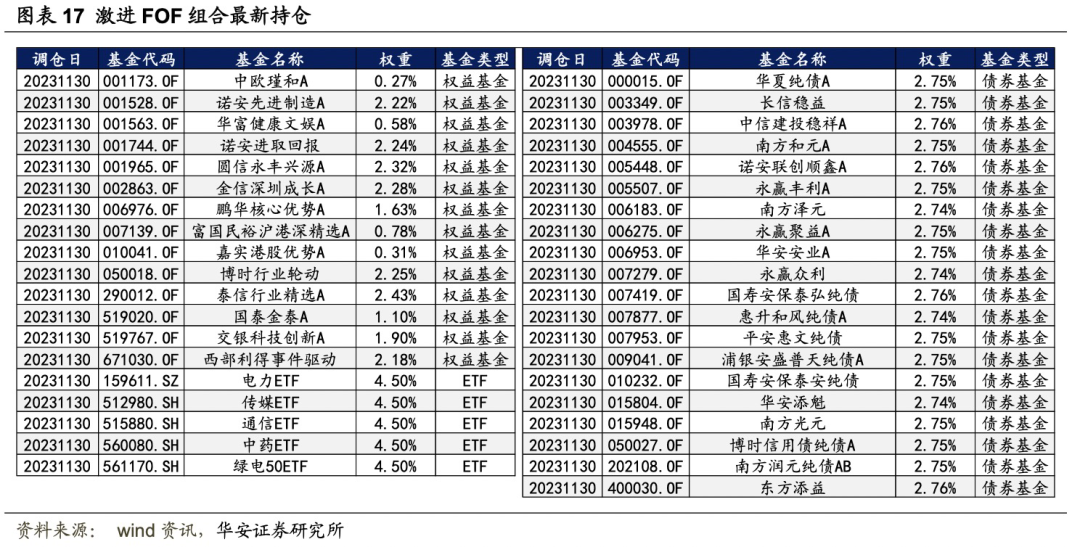

绝对收益型FOF组合中,稳健、均衡、进取型调仓频率为每年1、4、7、10月底季度调仓,激进型组合每月调仓,11月底激进组合迎来调仓月份。组合最新持仓基金列表与权重如下所示。

欢迎在万得PMS搜索“华安金工”跟踪关注绝对收益FOF组合:“华安金工-稳健型FOF”、“华安金工-均衡型FOF”、“华安金工-进取型FOF”、“华安金工-激进型FOF”。

风险提示

本文结论基于基金的历史持仓与净值数据进行分析,不构成任何投资建议。基金的历史收益、历史风格偏好、历史持股特征不代表未来,本报告数据仅供参考。

50.《投资者评价基金时会考虑哪些因素?》

142.《多只新股上市首日涨幅超100%,情绪维持”高温“》

138.《新股市场受资金追捧,打新收益陡升》

122.《科创板新股首日涨幅回暖,首批注册制主板新股迎来上市》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选