【中信建投策略】美债收益率整体下行,北向资金大幅流出——流动性周观察3月第2期

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

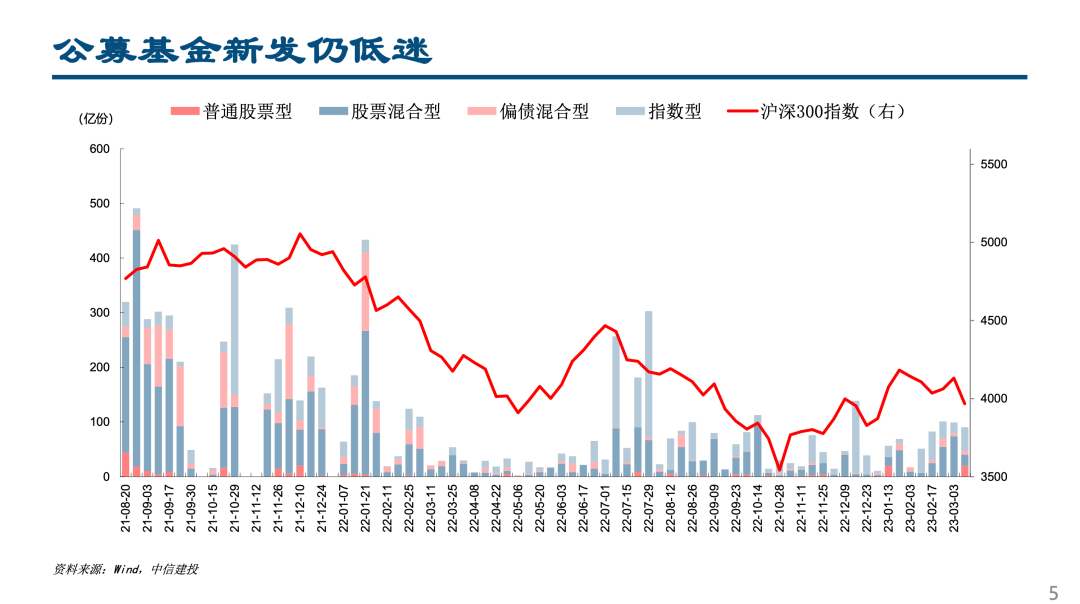

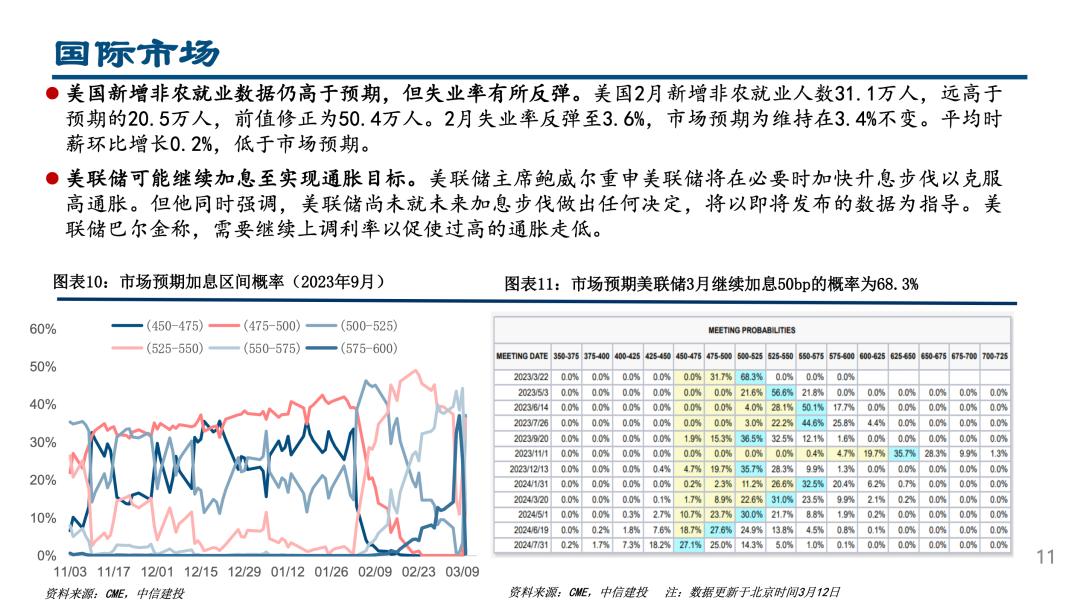

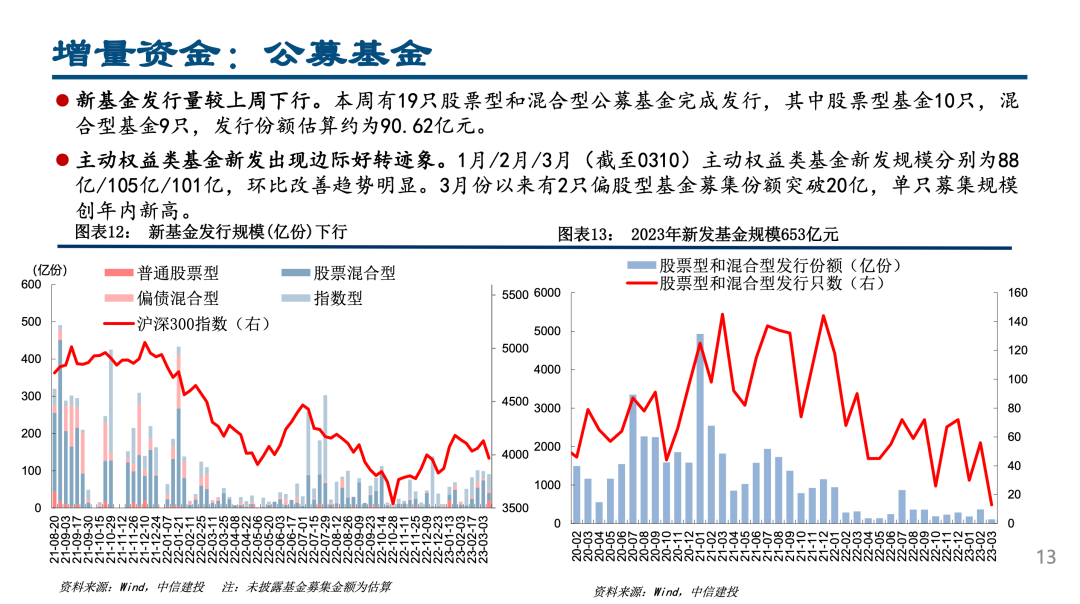

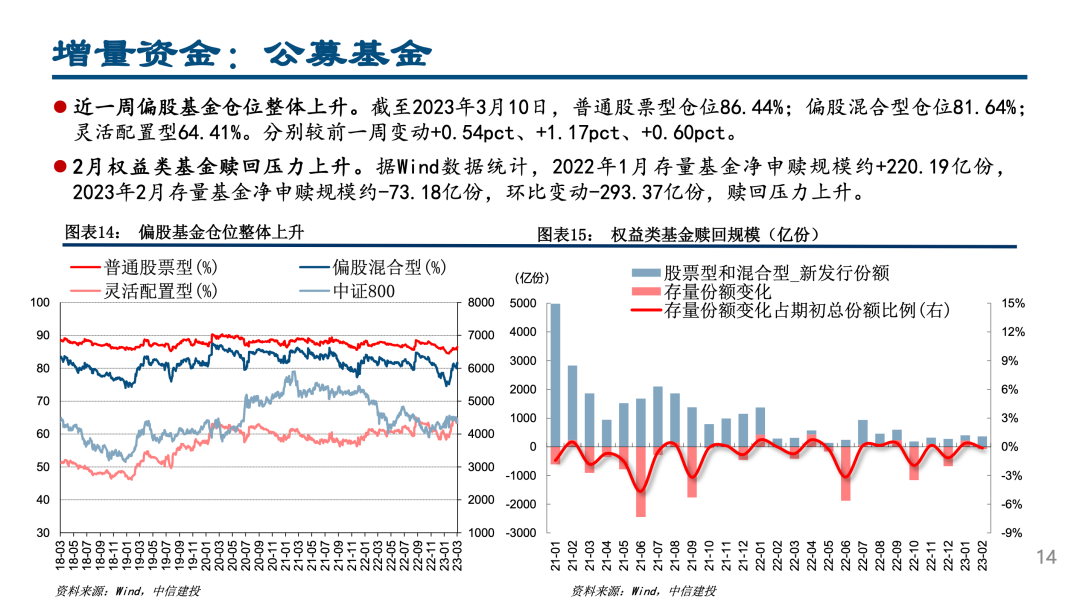

●核心观点:宏观流动性方面,上周央行OMO累计净投放320亿元;海外流动性方面,上周各期限美债收益率整体下行,人民币略微贬值,美国新增非农就业数据仍高于预期,但失业率有所反弹。美联储主席鲍威尔重申美联储将在必要时加快升息步伐以克服高通胀。但他同时强调,美联储尚未就未来加息步伐做出任何决定,将以即将发布的数据为指导。微观资金供求方面,新基金发行量较上周下行,偏股型基金新发改善,北向资金净流入减少,上周净流入-105.27亿元,两融资金上周净流入+26.27亿元,股票型ETF净流入+27.90亿元。

宏观流动性与资金价格

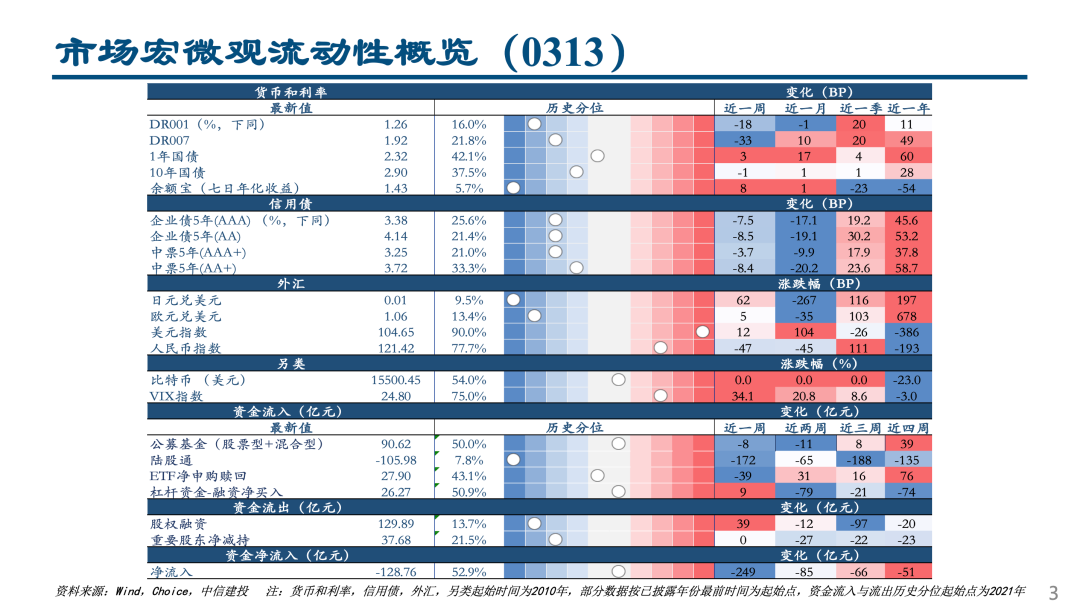

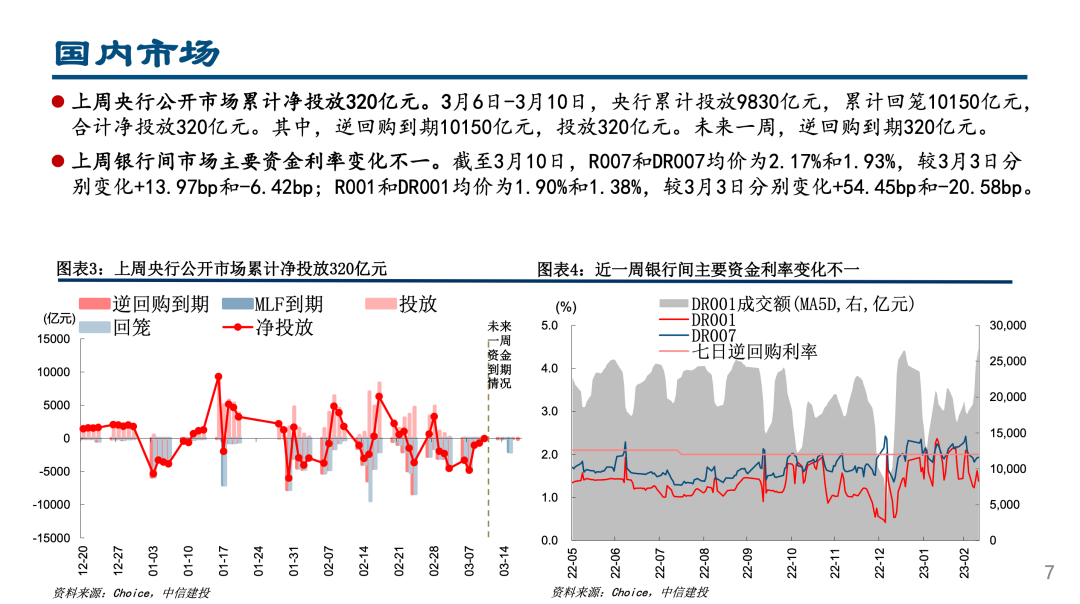

●上周央行公开市场累计净投放320亿元。3月6日-3月10日,央行累计投放9830亿元,累计回笼10150亿元,合计净投放320亿元。其中,逆回购到期10150亿元,投放320亿元。未来一周,逆回购到期320亿元。

●上周银行间市场主要资金利率变化不一。截至3月10日,R007和DR007均价为2.17%和1.93%,较3月3日分别变化+13.97bp和-6.42bp; R001和DR001均价为1.90%和1.38%,较3月3日分别变化+54.45bp和-20.58bp。

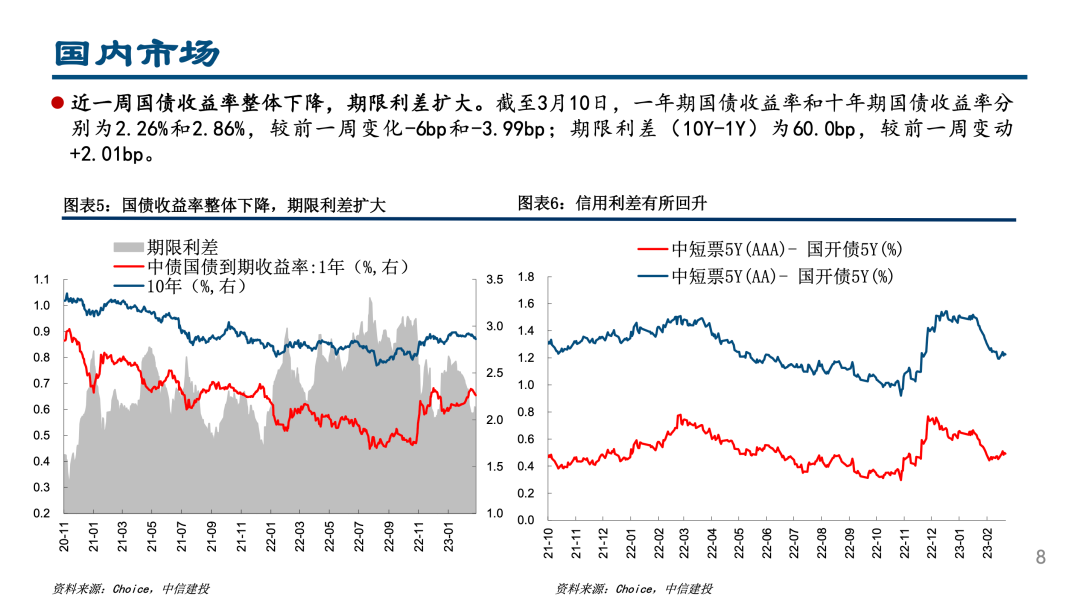

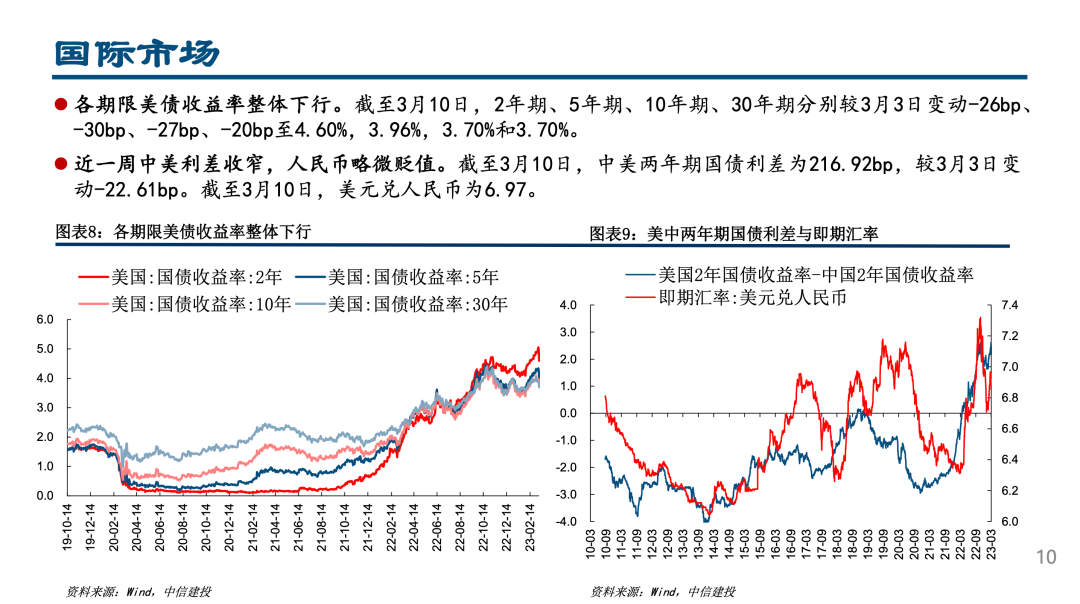

●各期限美债收益率整体下行。截至3月10日,2年期、5年期、10年期、30年期分别较3月3日变动-26bp、-30bp、-27bp、-20bp至4.60%,3.96%,3.70%和3.70%。

微观流动性与资金供求

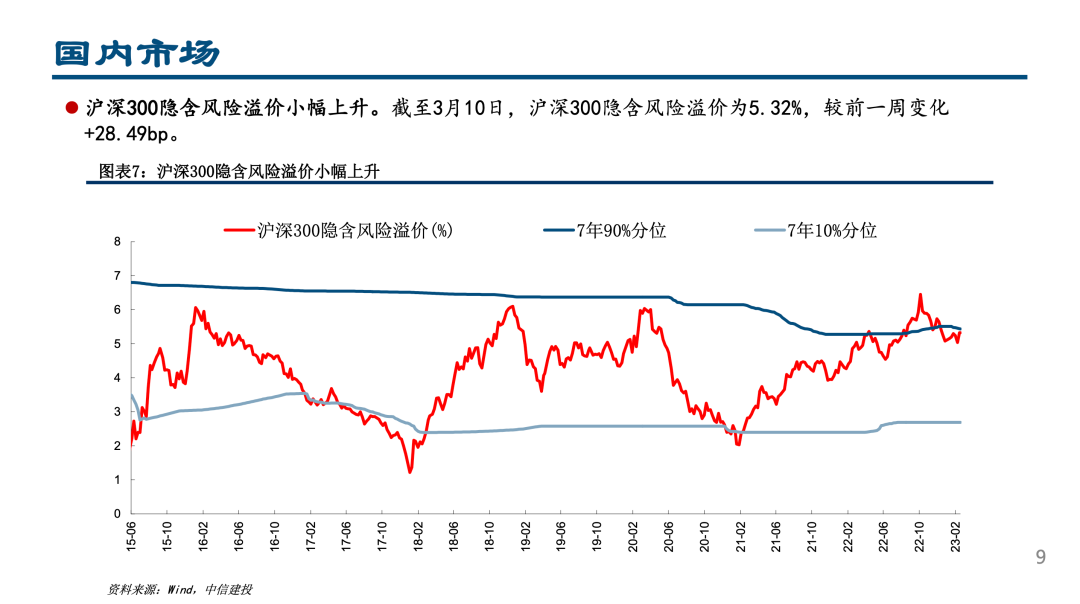

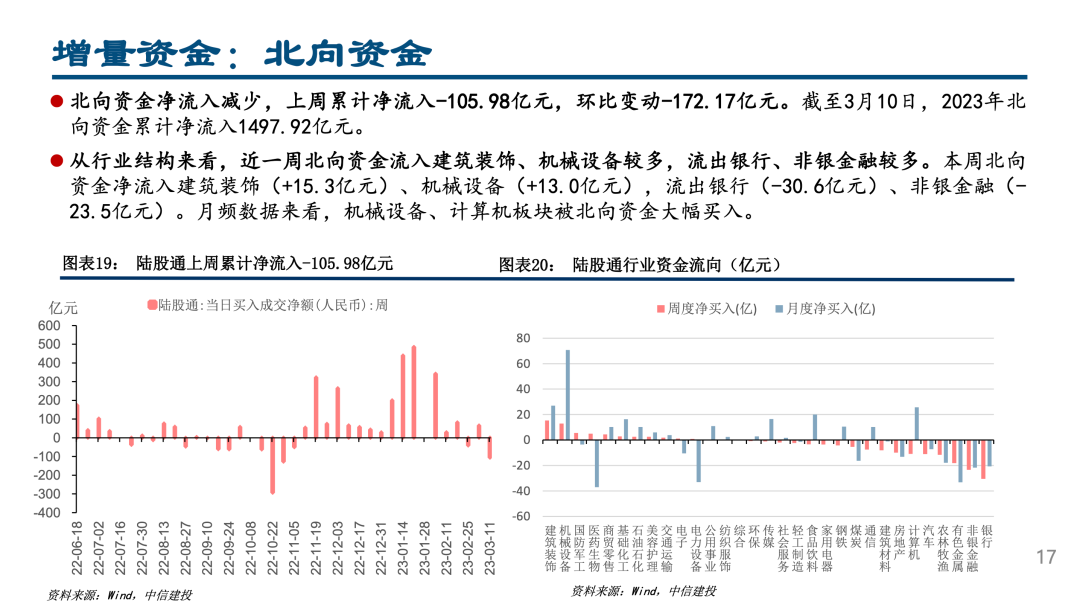

●北向资金净流入减少,上周累计净流入-105.98亿元,环比变动-172.17亿元。截至3月10日,2023年北向资金累计净流入1497.92亿元。

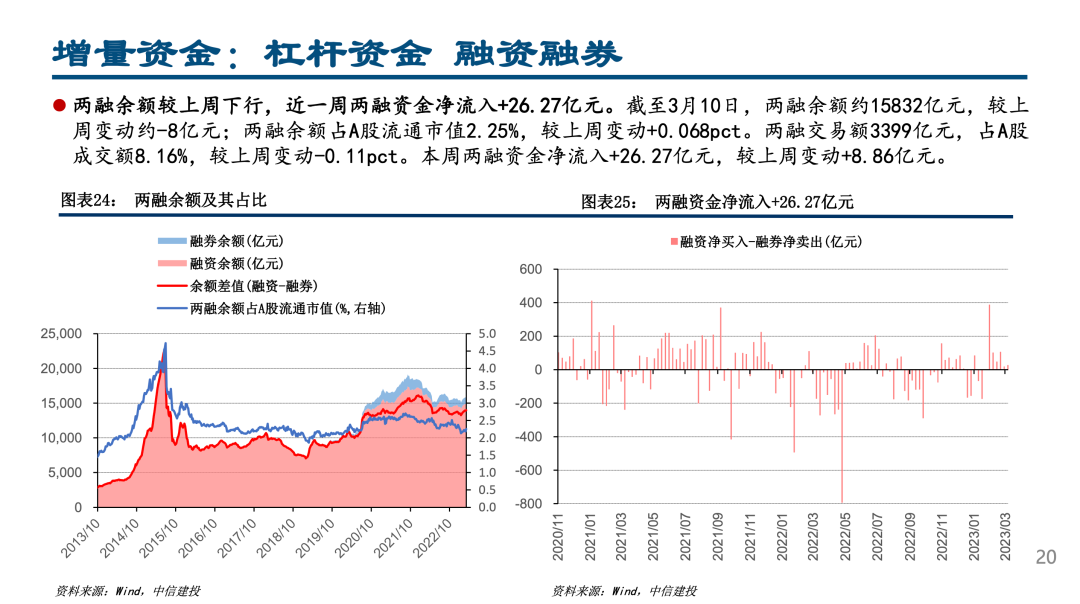

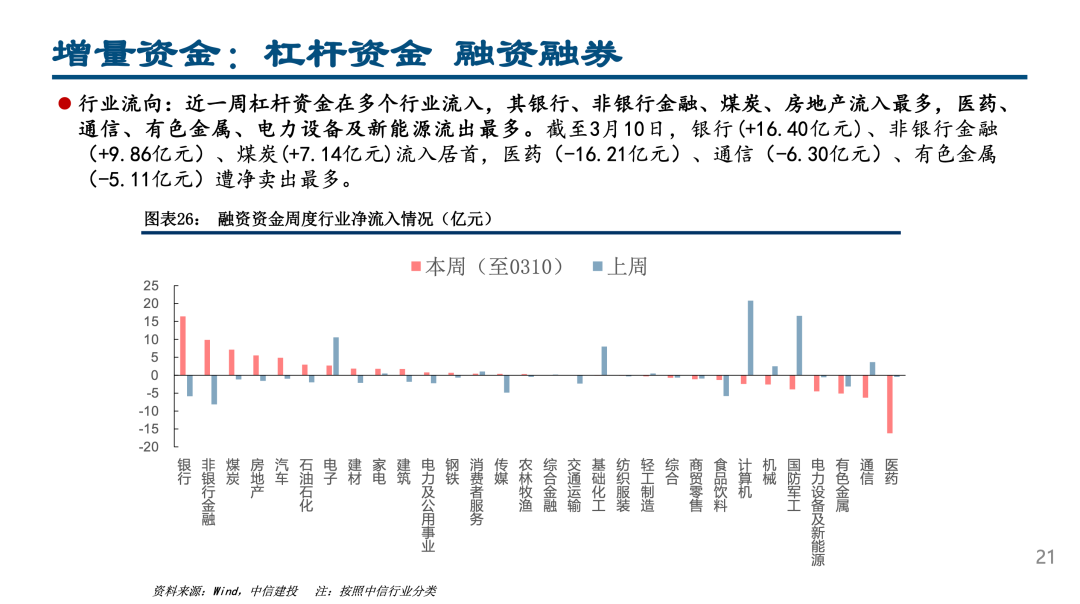

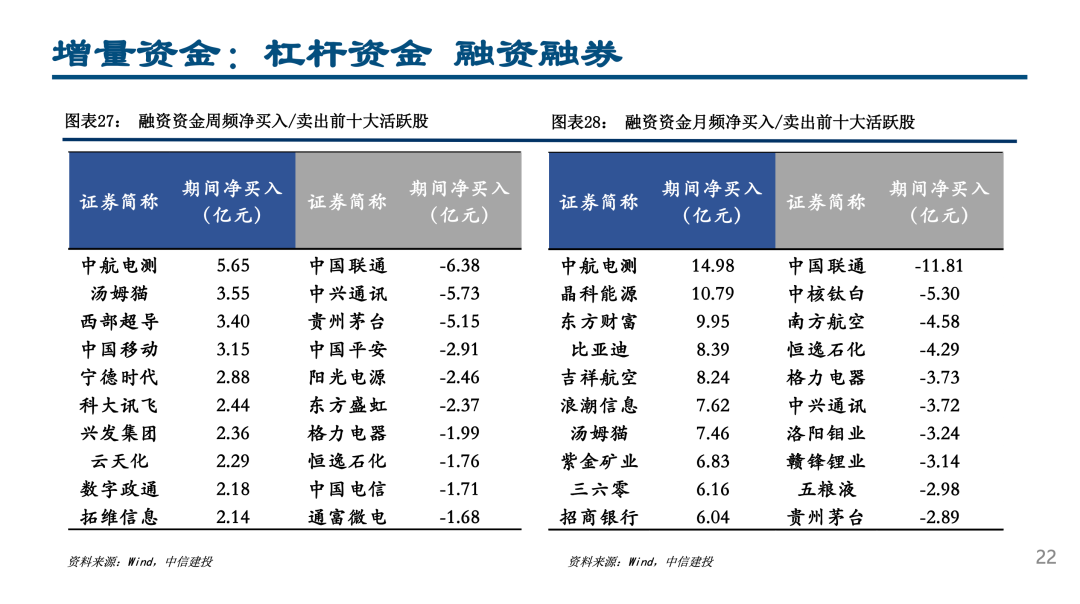

●两融余额较上周下行,近一周两融资金净流入+26.27亿元。截至3月10日,两融余额约15832亿元,较上周变动约-8亿元;两融余额占A股流通市值2.25%,较上周变动+0.068pct。两融交易额3399亿元,占A股成交额8.16%,较上周变动-0.11pct。本周两融资金净流入+26.27亿元,较上周变动+8.86亿元。

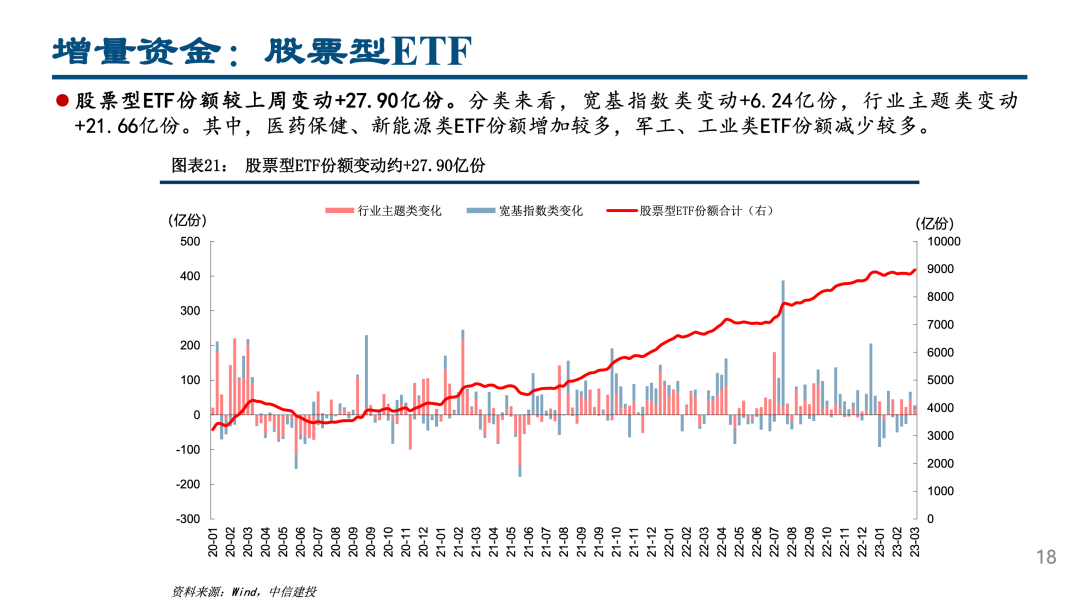

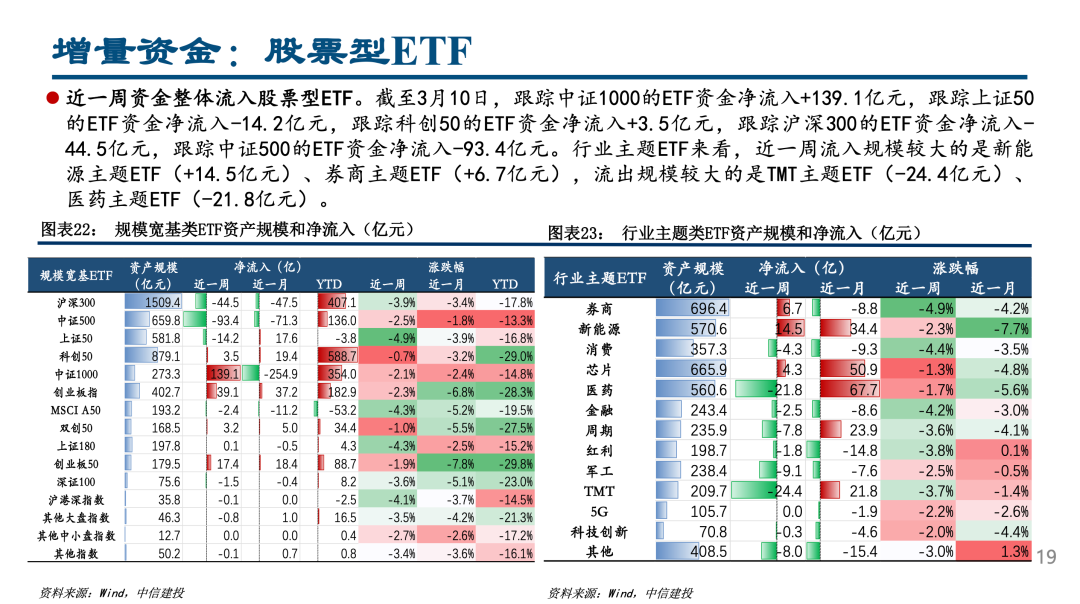

●股票型ETF份额较上周变动+27.90亿份。分类来看,宽基指数类变动+6.24亿份,行业主题类变动+21.66亿份。其中,医药保健、新能源类ETF份额增加较多,军工、工业类ETF份额减少较多。

●风险提示:限于数据可得性存在统计不够完备的风险,部分未披露数据为依据历史数据估算所得,存在模型失效导致的测算误差风险及数据统计误差风险。海外货币政策收紧下,美联储激进加息风险导致外部流动性冲击超预期。国内货币政策宽松不及预期,资金价格上行风险。国内稳增长政策落地不及预期,融资需求下行风险。当前全球宏观环境存在较多不确定性,全球经济衰退概率上升风险。海外地缘政治冲突加剧风险,全球政治局势复杂严峻化、地缘政治持续恶化和扩大化。

姚皓天 SAC执业证书编号:S1440523020001

本篇文章来源于微信公众号: 陈果A股策略