【中信建投策略】稳中求进

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

●核心观点

短期经济预期开始上修,市场等待增量资金流入。8月经济数据回暖,短期边际呈现积极因素;长期看,资产配置迁移中股市最为受益。配置思路:高赔率顺周期,弹性高看供给偏紧及基建地产收益方向。行业推荐:有色、石油、消费建材、传媒、通信、运营商、铁路、水电、汽零等。

●预计后续资金主要来源是绝对收益者加仓和场外增量低风险偏好资金。高赔率顺周期有望率先企稳回暖,弹性在供给偏紧及基建地产受益方向。8月经济数据或验证经济底确立,PPI降幅继续收窄,9月以来高频数据回暖延续但进程仍有反复,预计政策效果显现盈利将逐步确认弱复苏,高赔率顺周期有望在基本面改善、政策预期催化、增量资金流入下率先企稳回暖。行业层面弹性更大的方向在供给偏紧、库存低位的周期品如有色/石油等,同时关注基建增量及受益地产及旧改的钢铁/消费建材/家居。科技在顺周期后即情绪修复后启动,关注消费电子、半导体周期见底及国产替代线索。

行业推荐:有色、石油、消费建材、传媒、通信、运营商、铁路、水电、汽零等。

风险提示:地缘政治风险、美国通胀超预期、房地产周期继续下行。

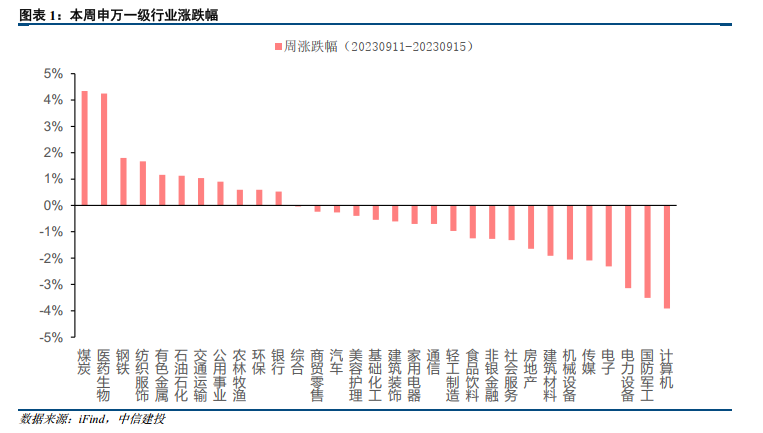

市场微幅调整,板块间持续轮动。本周A股三大指数缩量调整,上证指数涨幅0.03%,深证成指、创业板指本周分别跌1.34%、2.30%。中证500、中证1000为代表的中小盘指数分别下跌0.07%和0.38%。本周北向资金累计净流出152.06亿。行业方面,31个申万一级行业涨跌掺半,其中煤炭和医药生物领涨,分别上涨4.73%和4.26%,石油石化和通信板块紧随其后,分别上涨2.30%和2.00%;前期涨幅较大的计算机板块本周跌幅居前,下跌3.85%,其后是国防军工、电力设备和电子板块,分别下跌-3.30%、-3.05%和-2.42%。市场风格维度,国证小盘价值和国证中盘价值分别上涨1.80%和0.96%,中小盘价值风格表现稍好。

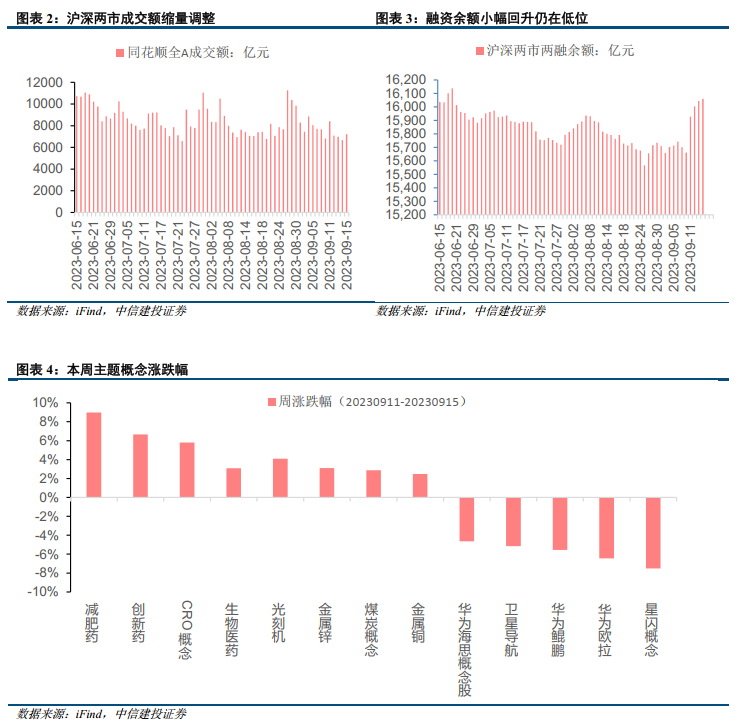

本周市场延续缩量,主题轮动速度加快。沪深两市成交额维持在7000亿附近,但两市融资余额迎来反弹,周二以来成功突破16000亿元。市场主题概念方面,上周华为产业链所覆盖的主题止盈倾向较强,主题热度小幅冷却,但医药生物、煤炭化工以及半导体光刻机相关概念迎来久违的上涨,整体来看后市的分歧仍然较重,周内主题轮动速率加快,体现典型的底部博弈特征。

经济数据回暖,短期内超预期改善

近期8月经济金融数据陆续披露,从这些工业生产和消费的数据来看,前期经济疲弱的趋势已经得到遏止,经济回暖速度超出市场预期。

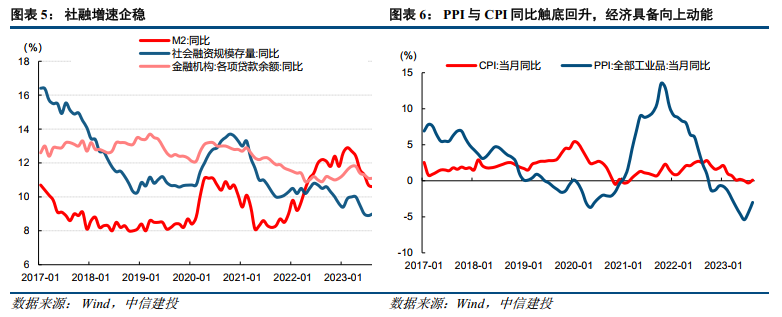

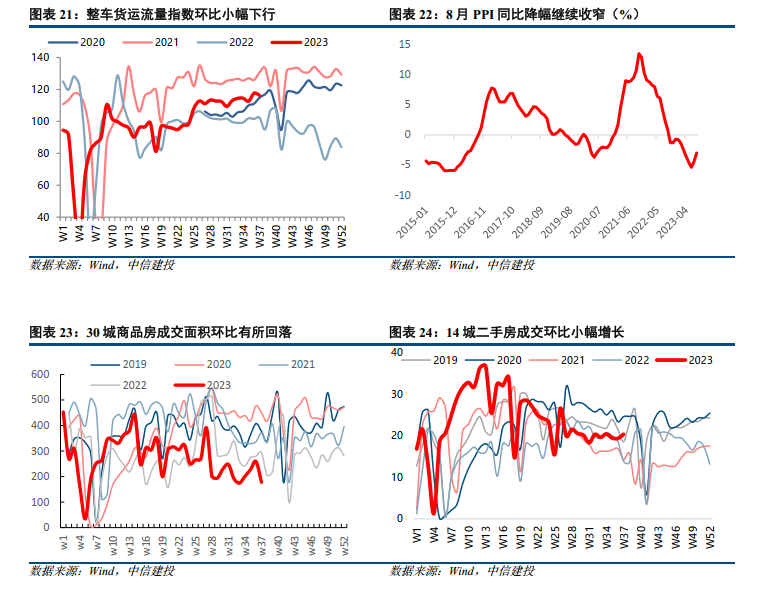

实体信贷修复方面,8月社融新增3.12万亿,同比多增0.65万亿,存量社融增速9.0%小幅改善。人民币贷款新增1.36万亿,同比多增0.11万亿。总体上,8月社融企稳,基本符合预期。政府融资和票据冲量支撑社融企稳回升,信贷是主要拖累,但居民和企业中长期信贷都在恢复,尤其是认房不认贷、存量房贷利率下调等政策出台后,居民提前还款意愿下降。预计进入四季度后,随着房地产政策和支持民营企业融资政策效果显现,社融数据有望出现明显回升。同时,物价方面,8月PPI同比如期快速回升从6月-5.4%升至-3.0%,物价底已经确立,预计下半年物价水平将继续回升,推动企业盈利持续改善,经验数据显示在PPI触底回升前期企业部门资本开支将得到改善。

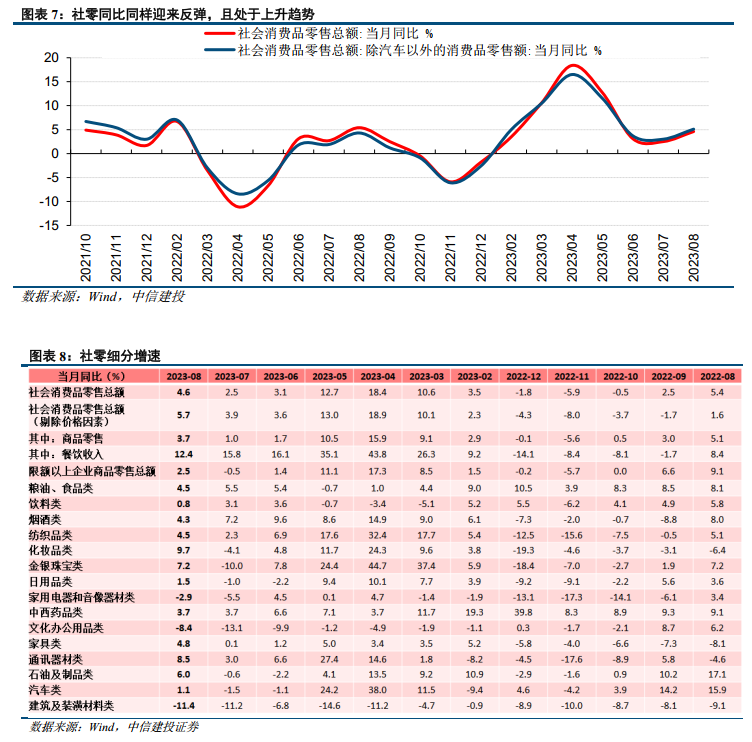

需求端方面,社零同比数值回到4.6%,环比0.31%,高于前值的-0.02%,从具体门类看,餐饮增速较高,同比增长达到12.4%,显示社交活动复苏的红利仍在持续,后续叠加中秋国庆假期增长率将进一步提高;汽车在基数大幅抬高的背景下零售额同比转正,好转趋势明显;手机同比增速回升,后续叠加华为Mate60与苹果iPhone15系列的带动增速也将进一步加快;而地产系则明显偏弱,建材、家电等上下游持续在负增长区间,但总体处于企稳区间。整体来看,社零同比的反弹往下一阶段仍具有延续性。

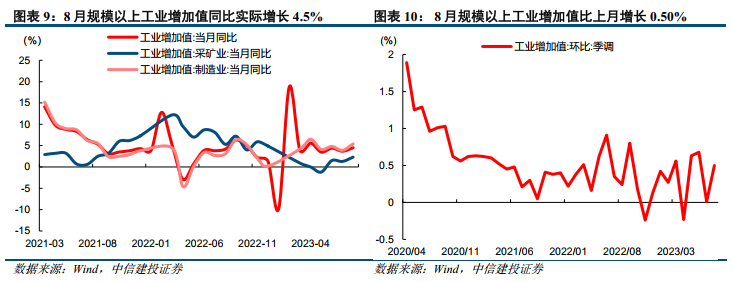

生产端方面,整体边际改善与需求端相一致。8月规模以上工业增加值同比增长4.5%,超出预期3.9%和前值3.7%,环比增长0.50%。分行业来看,上游资源开采和制造业中黑色金属冶炼、有色金属冶炼、油气开采行业增速最快,分别增长14.5%、8.8%和7.2%。制造业中电气机械和汽车制造增长最快,分别增长10.2%和9.9%。分企业性质来看,8月国有企业工业增加值同比5.2%,前值3.4%;私营企业工业增加值同比3.4%,前值2.5%;外资企业工业增加值同比0.8%,前值-1.8%,外资企业工业增加值结束连续的同比负增长,实现小幅转正。

监管政策与货币政策共同助力缓和资金面紧张局面

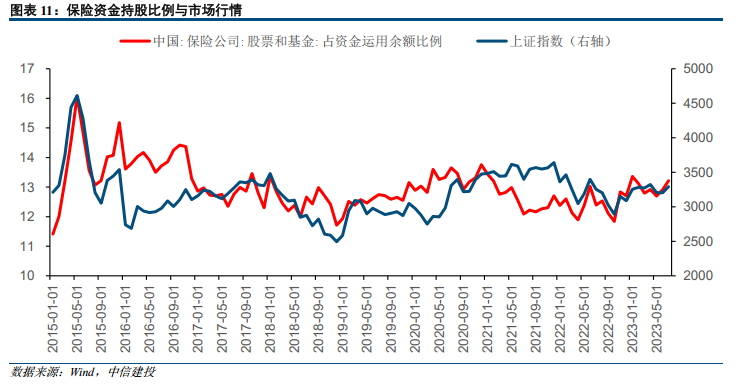

1)9月10日,国家金融监管总局发布《关于优化保险公司偿付能力监管标准的通知》,优化风险因子,引导保险公司服务实体经济和科技创新。通知明确,对于保险公司投资沪深300指数成分股,风险因子从0.35调整为0.3;投资科创板上市普通股票,风险因子从0.45调整为0.4。对于保险公司投资公开募集基础设施证券投资基金(REITS)中未穿透的,风险因子从0.6调整为0.5。对于保险公司投资国家战略性新兴产业未上市公司股权,风险因子为0.4。科技保险适用财产险风险因子计量最低资本,按照90%计算偿付能力充足率,即特征系数为-0.1,科技保险认定范围另行规定。整体来看,风险因子整体下调,险资入市空间打开,《通知》出台后,保险公司将能够在不增加资本占用的情况下,加大沪深300成分股、科创板上市公司的资产配置。

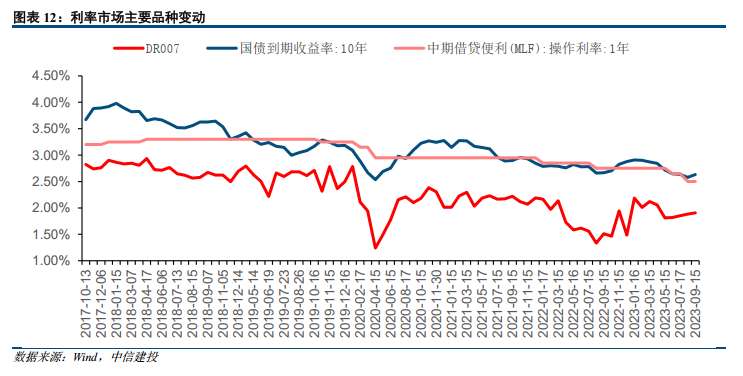

2)9月14日,央行宣布下调金融机构存款准备金率0.25个百分点。此举是年内继3月降准以来第二次全面降准,次日,超额续做5910亿元MLF操作,开展1390亿元公开市场逆回购操作。五月份以来,DR007价格中枢上涨至1.8%,10年期国债操作利率最高涨至2.93%,在此背景下,国内债券市场价格下跌,债市流动性进一步下降,而此次低成本降准资金的释放,进一步缓解了市场的流动性紧张局面,维护国内资金面的基准价格平稳,向市场传递了央行为保持流动性合理充裕作为第一目标的信号。

其次,由于中美经济政策分化加剧,当前我国汇率市场承压,海外资金流出的缘由很大程度来自于人民币汇率不断下降导致的海外资金成本的上升。9月以来,央行先后通过降低外汇存款准备金率、拟在香港市场发行150亿元央票回笼离岸人民币等措施,保持人民币汇率总体稳定,实现小幅升值,为此后降准打好基础。从根本上来看,改善汇率预期的关键仍在于经济企稳复苏, 8月新增社融虽然企稳向上,但结构方面,居民和企业的中长期贷款仍偏弱,降准将进一步降低金融机构融资成本,激励放贷以刺激实体经济,总体上看,本次降准靠前发力,反映政策积极“稳增长”“提信心”的坚定立场,进而从多层面真正实现境内境外增量资金向股市的回流。

地产市场平稳过渡,长期看不宜过度悲观

今年5月以来,A股市场持续偏弱,这固然有经济预期下修的原因,但8月以来,经济复苏趋势已经显现,为何市场仍然不够强劲。我们认为,当前市场对于地方政府债务问题、房地产市场下行、A股市场供需失衡等长期问题进行了过度悲观的定价,从当前政策和经济趋势来看,不宜过度悲观。

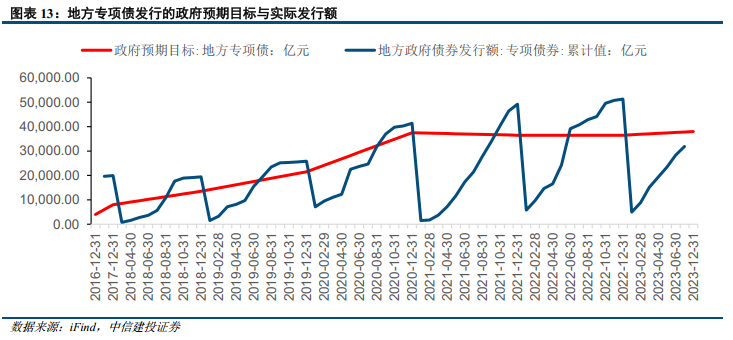

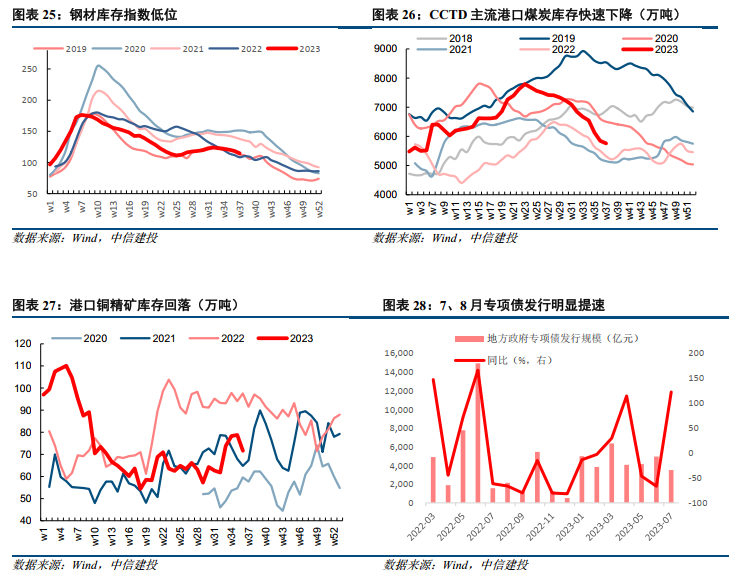

1)国务院:制定实施一揽子化债方案,防止一边化债一边新增。8月28日,十四届全国人大常委会第五次会议审议《国务院关于今年以来预算执行情况的报告》(下称《报告》),《报告》明确下一步财政五大重点工作之一,是防范化解地方政府债务风险,即制定实施一揽子化债方案,防止一边化债一边新增。从数据上来看,政府债券融资新增1.18万亿元,同比多增8755亿元,其中地方专项债发行有所加快,8月地方债一级市场发行13089亿元,去年同期为3909亿元,上期为6191亿元,基本符合财政部要求“新增专项债券力争在9月底前基本发行完毕”,专项债在8月加速发行,政府投资加速将带动基建融资需求修复。

短期内,四季度预计将开始本轮特殊再融资债的第一批发行计划,利用政府债限额余额置换隐债。专项债限额余额共计1.15万亿,一般债限额余额共计1.44万亿,合计约2.6万亿总额度。由于动用该额度并不击穿法定上限,无需人大审议通过即可发行,去年年底前由于基建投资缺少增量资金而动用过相关额度。由于三季度末前仍有大量新增专项债供给,因此为了避免发债节奏错配和流动性问题,预计再融资额度会在四季度使用。

从中长期看,当前的限额余额只能解燃眉之急,而非长久之道,后续几年的隐债化解总纲仍需多方平衡。首先,寻求货币金融政策与财政政策的协同尤为重要,在过往的债务膨胀阶段,如何防范财政债务风险向金融风险传导交织是重点,而现在已经由过去的“重防范”转为“重化解”,金融风险和债务风险不应再区分看待,而应该看做一个整体统筹解决,寻求金融与财政的合力政策。货币政策方面可考虑释放流动性或者成立SPV工具,银行系统可以协助平台开展再融资和展期降息业务,政策性银行能通过组织银团的模式参与化债,AMC亦可以收购重组隐债资产或通过区域风险化解基金提供短期过桥资金。

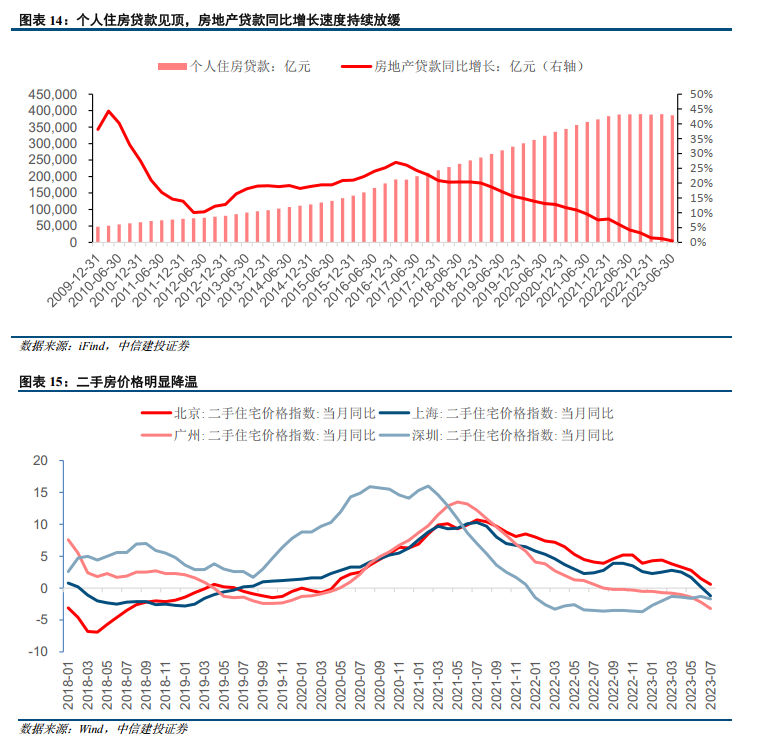

2)地产问题风险可控,国际经验来看,股市领先房地产价格率先恢复。从房地产行业角度来看,房地产贷款中的个人住房贷款增长停滞,维持在38000亿元附近,且由于8月末地产政策才开始集中调整, 8月地产销售恢复还未受到政策的明显刺激,从政策底到市场底的过程还需要时间观察,此后半年数据将更好地反应政策的作用。同时,由于居民收入预期偏弱、房价下跌预期较强、购房者对期房烂尾的担心等因素,各地住宅价格降温。从四大一线城市地二手住宅价格指数同比变化来看,北京从年初 4.30%降至当前(2023年7月,下同)0.60%,上海从 2.30%降至 -1.20%,均呈现缓慢下降趋势。

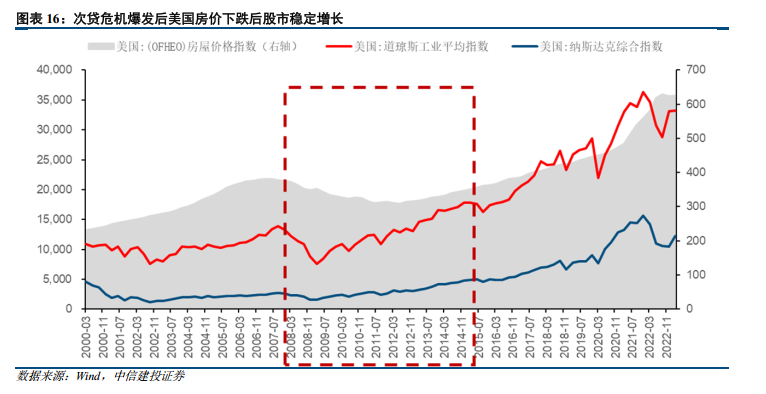

根据美国与香港的案例进行分析,在美国房价缓慢下跌过程中股市已率先企稳回升,斜率较低体现温和调整。2008年,房地产泡沫破裂引发次贷危机,美国房屋指数持续小幅下跌,美联储启动QE1并创新货币政策工具向市场释放流动性。2010年底,叠加欧债危机的扰动,美联储启动QE2以提振经济。美国经济前期表现较低迷,后期随着经济回暖,美国房屋指数维持增长。道琼斯工业平均指数在2008到2012年之间走势相对震荡,2012年之后小幅增长。股市走向与房价走向基本吻合,斜率较平稳体现温和调整。

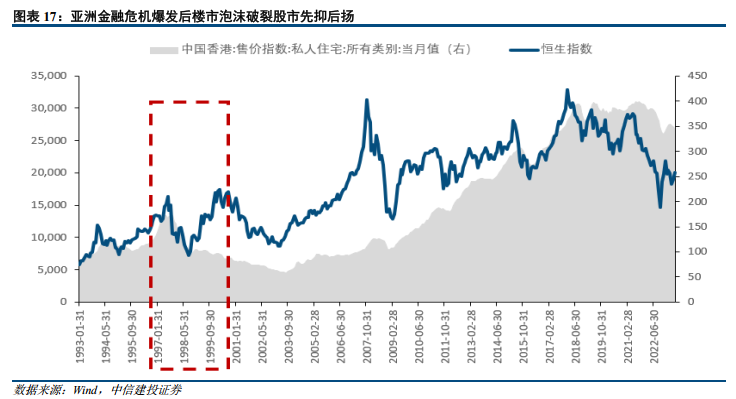

90年代末期香港房价持续微跌,而股市率先回升。1983年起香港实行联系汇率制,稳定的汇率吸引大量外资涌入,叠加84年《中美联合声明》中限制土地供给总量,香港土地价格一路攀升,房地产市场快速发展。1996年房贷降息优惠刺激房地产需求进一步扩大,导致楼市投机过热。1997年亚洲金融危机爆发后,外资大幅流出叠加汇率下行压力,香港实行加息导致流动性进一步恶化,楼市泡沫破裂,同期股市投机过热导致恒生指数暴跌。此后一段时间,香港房价持续微跌,而股市先抑后扬持续走高,并于1999年底回到危机前位置。

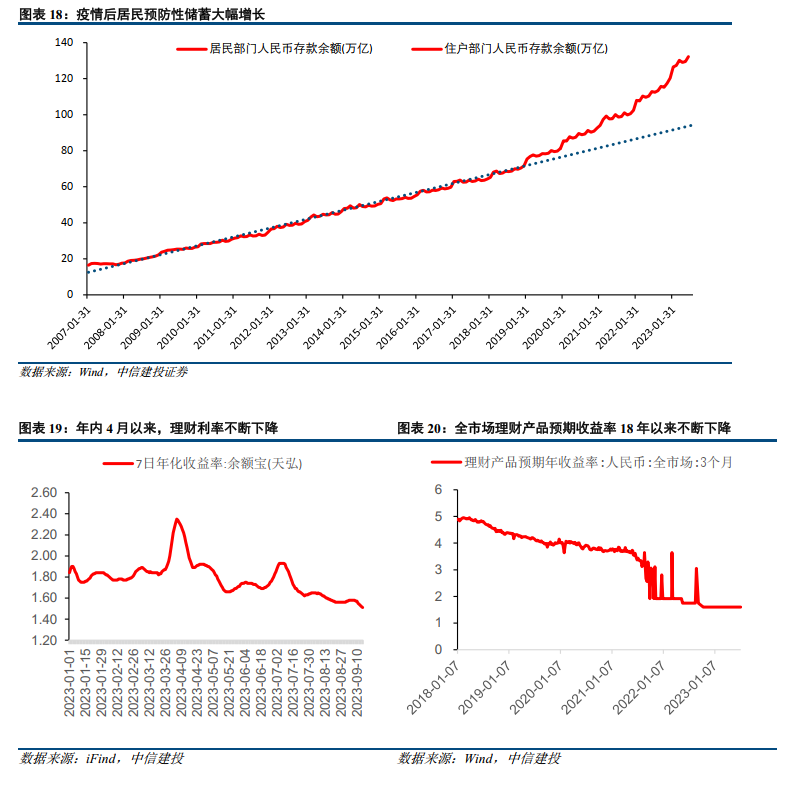

3)从居民储蓄与理财需求方面来看,居民储蓄自疫情以来长期处于高位,其中预防性储蓄大幅增长,远超前期趋势值,但在增速方面储蓄率已经出现明显下滑迹象,后续居民储蓄将向消费、投资等领域扩散。而4月以来,利率中枢下行,银行理财收益率持续走低,未来风险偏好较低的储蓄将具备寻求银行理财以外的低风险理财需求,或会选择公募基金固收产品。随着市场上低风险投资品种规模的缩小、居民购房意愿下降以及受中植系暴雷影响下对高收益信托产品的质疑,权益资产的性价比得到凸显,当前对国内资产定价的悲观情绪有望得到扭转,居民选择投资收益可观、风险适中的公募基金等产品比例将上升,后续有望推动部分居民资产流入股市,替代部分房地产、银行理财、高收益信托在居民资产中的配置。

行业层面弹性更大的方向在供给偏紧、库存低位的周期品如有色/石油方向,同时关注基建增量及受益地产及旧改的钢铁/消费建材/家居。随政策预期强化,基本面转暖,一些供给偏紧、库存低位的周期品弹性有望更大,例如受沙特延长减产影响,9月OPEC月报显示,按照OPEC第三季度的平均产量来看,原油依然存在156.8万桶/天的供应缺口;供给端受国内外煤矿事故频发、国内安监再次趋严事件影响明显收紧,煤炭港口库存快速下滑至往年均值水平;港口铜精矿库存回落,电解铜国内社库+保税区库存低位,远低于21、22年水平;库存指数显示钢材库存接近近年来同期最低水平。此外,基建方面1-8月累计发行专项债4.16万亿元,同比下滑3.0%,但7、8月单月分别新发行3505亿元、9758亿元,同比分别增长122%、354%,财政部表示今年新增专项债券力争在9月底前基本发行完毕,用于项目建设的专项债券资金力争在10月底前使用完毕,基建增量具有确定性;地产方面政策密集出台,城中村改造支持力度加大,关注基建增量及收益地产及旧改的钢铁/消费建材/家居。

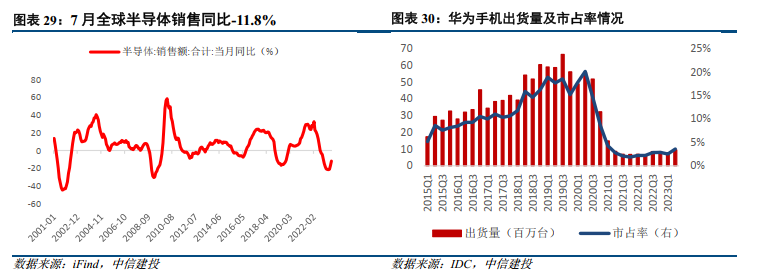

科技在顺周期后即情绪修复后启动,关注消费电子、半导体周期见底及国产替代线索。华为及苹果接连发布新机,市场对于消费电子乃至半导体产业链基本面回暖预期有望逐渐升温。Q2以来受消费力制约及库存去化不及预期的影响,7-8月智能手机出货量整体处于低位震荡, 7月全球半导体销售额同比降幅有所收窄至11.8%,台积电预计IC设计厂商库存调整将延续至23Q4。近期华为表现超出市场预期,iPhone15发布苹果官网被挤崩,下半年新机供给丰富、传统旺季来临及渠道库存继续去化背景下,传统智能手机市场需求有望迎来温和复苏,从而带动半导体基本面周期触底向上进程。目前部分品类如存储已率先实现库存去化,释放价格调涨信号。另一方面,华为的突破强化国产替代信心。整体来看,科技板块行情有望在顺周期后即情绪修复后启动。

风险分析

(1)地缘政治风险。如果中美关系管理不善,可能导致中美之间在政治、军事、科技、外交领域的对抗加剧。同时俄乌冲突、中东问题等地缘热点可能面临恶化的风险,如果发生危机则可能对市场造成不利影响。

(2)海外美联储紧缩程度超预期。如果美国经济持续保持韧性,劳动力市场、零售等经济数据表现亮眼,那么美国衰退风险或将面临重估,同时通胀风险也将面临反弹,美联储紧缩抗通胀之路继续,全球流动性宽松不及预期,国内权益市场分母端难免也将承压。

(3)国内经济复苏或稳增长政策实施效果不及预期。如果后续国内地产销售、投资等数据迟迟难以恢复,长期积累的城投偿债风险面临发酵,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

欢迎联系我们

夏凡捷 SAC执业证书编号:S1440521120005

姚皓天 SAC执业证书编号:S1440523020001

郑佳雯 SAC执业证书编号:S1440523010001

本篇文章来源于微信公众号: 陈果A股策略