【中信建投策略】沪深300(除金融)股权风险溢价重回7年90%分位附近——市场估值跟踪解析5月第2期

核心摘要

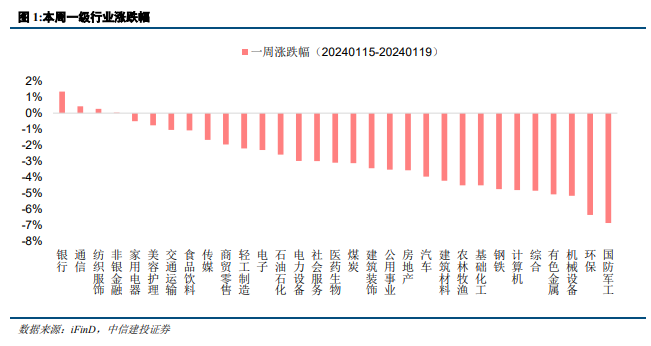

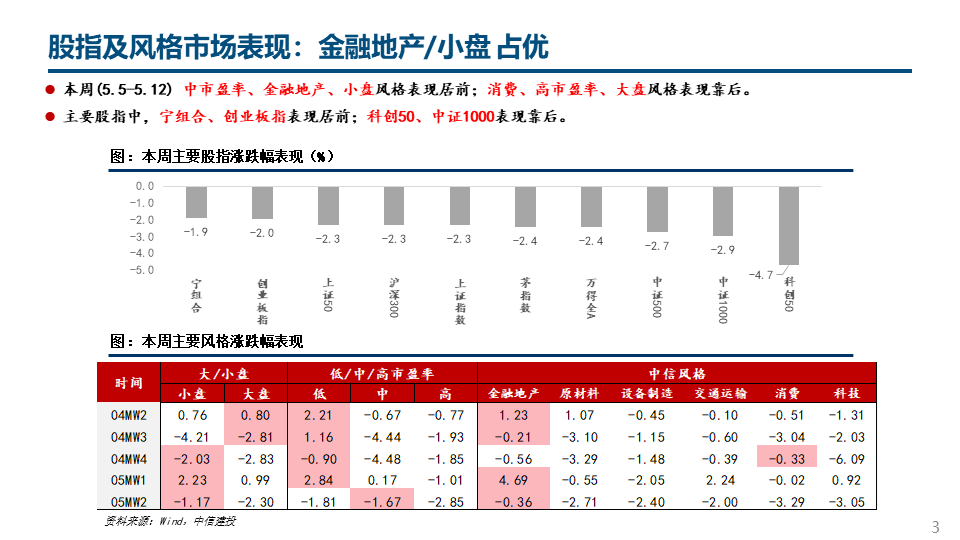

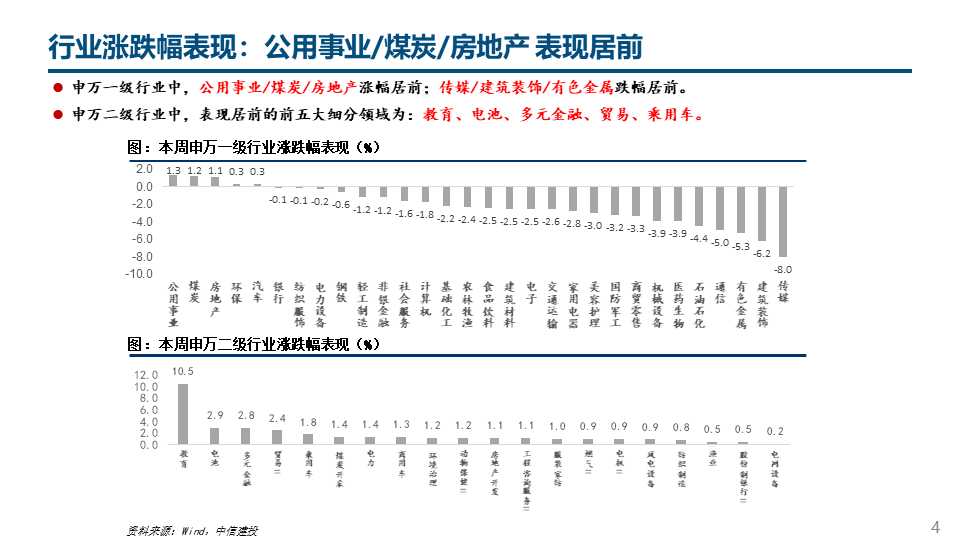

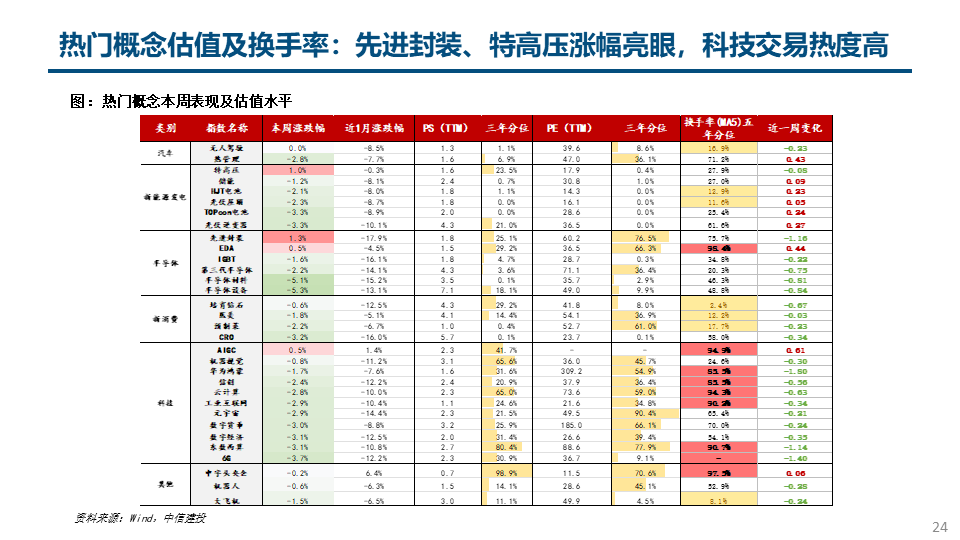

●市场表现:本周(5.5-5.12)中市盈率、金融地产、小盘风格表现居前;消费、高市盈率、大盘风格表现靠后。主要指数成分中,宁组合、创业板指表现居前;科创50、中证1000表现靠后。公用事业/煤炭/房地产涨幅居前;传媒/建筑装饰/有色金属跌幅居前。热门概念中先进封装、特高压涨幅亮眼。

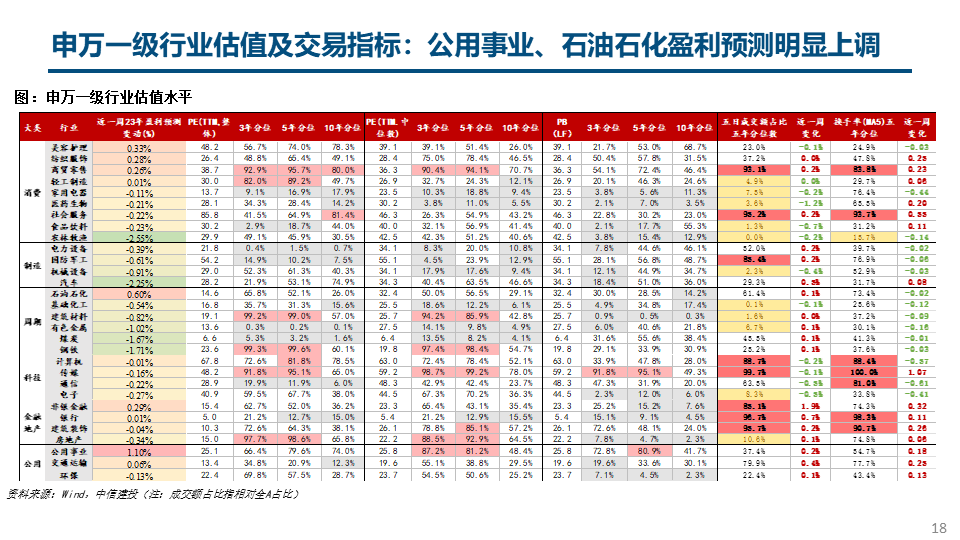

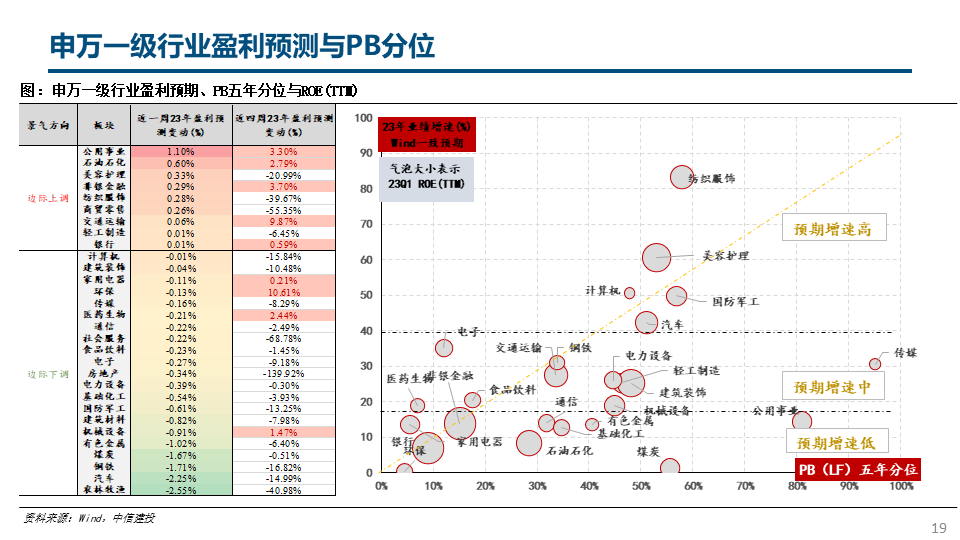

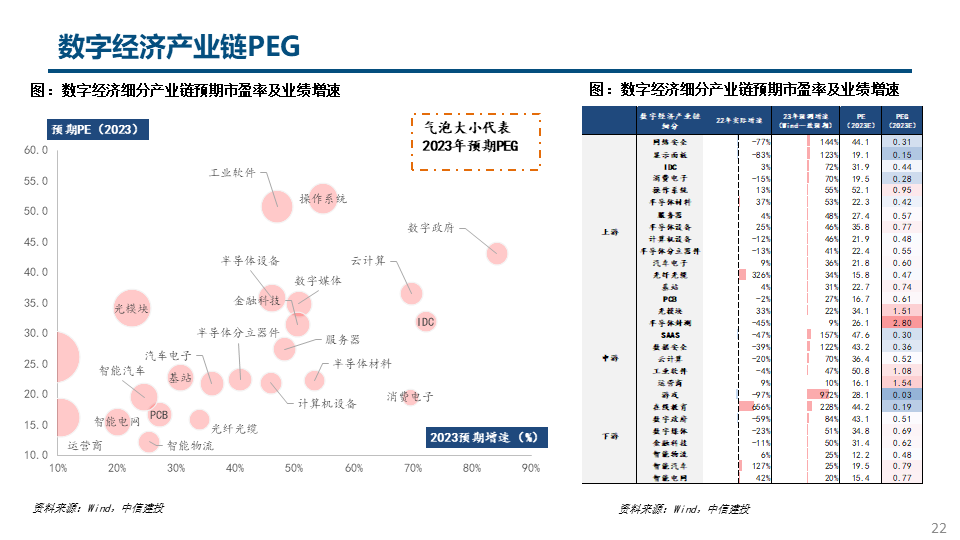

●盈利预测变动:5月23年Wind盈利一致预期上调幅度靠前的申万一级行业为纺织服装(+14.55%)、交通运输(+4.28%)、石油石化(+3.10%);下调幅度靠前的行业为农林牧渔、基础化工、汽车。近一周公用事业、石油石化盈利上调明显。数字经济产业链细分方面,以Wind一致预期看,23年盈利预期排序:游戏(972%)>在线教育(228%)>SAAS(157%)>网络安全(144%)>显示面板(123%)>数据安全(122%)>云计算(70%)>消费电子(70%)>操作系统(55%)。

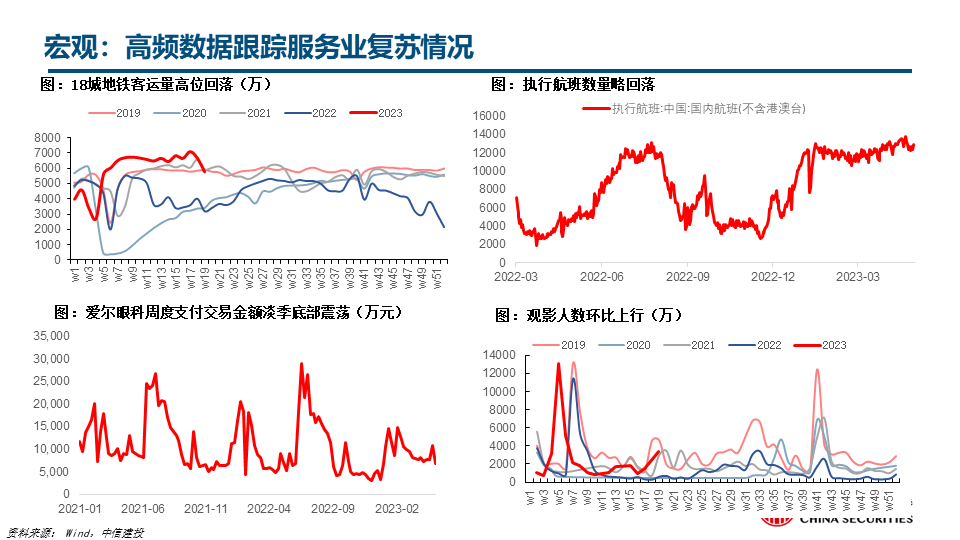

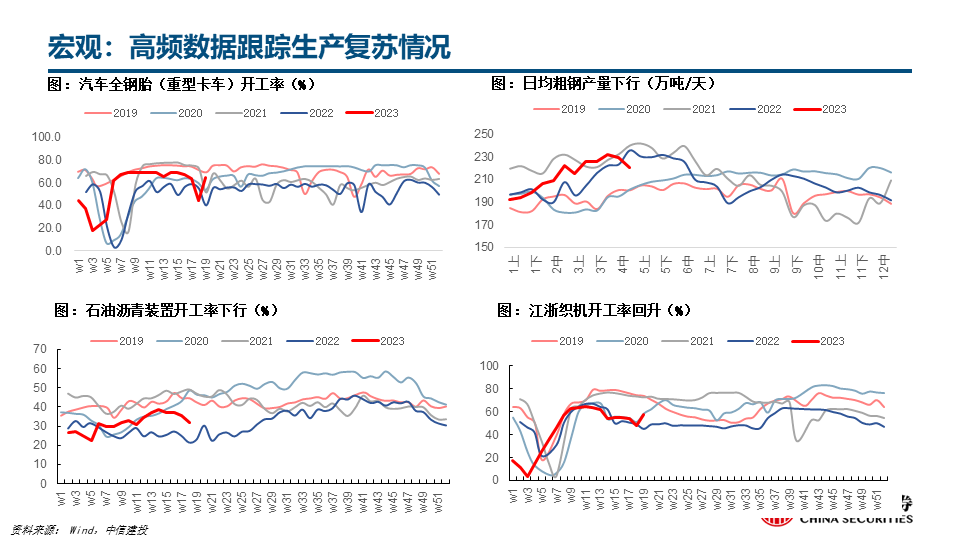

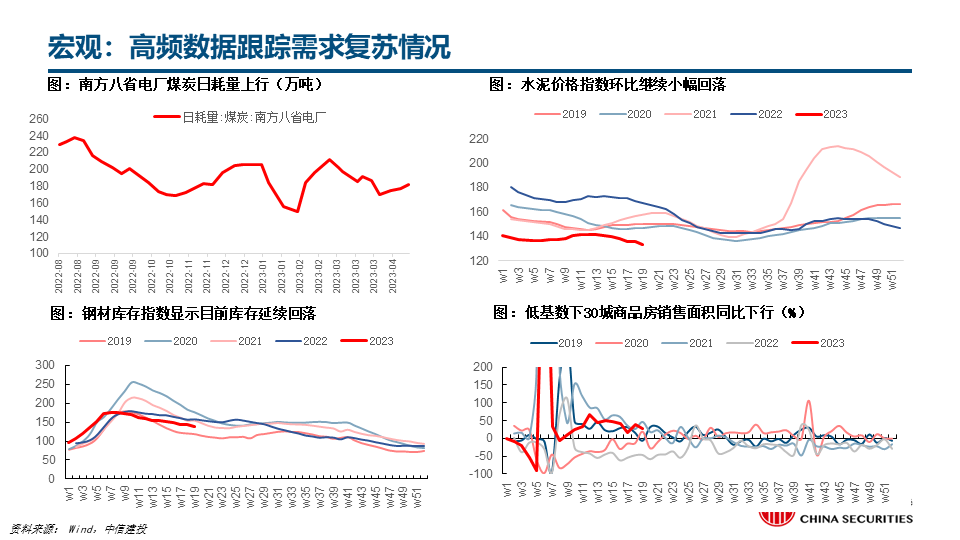

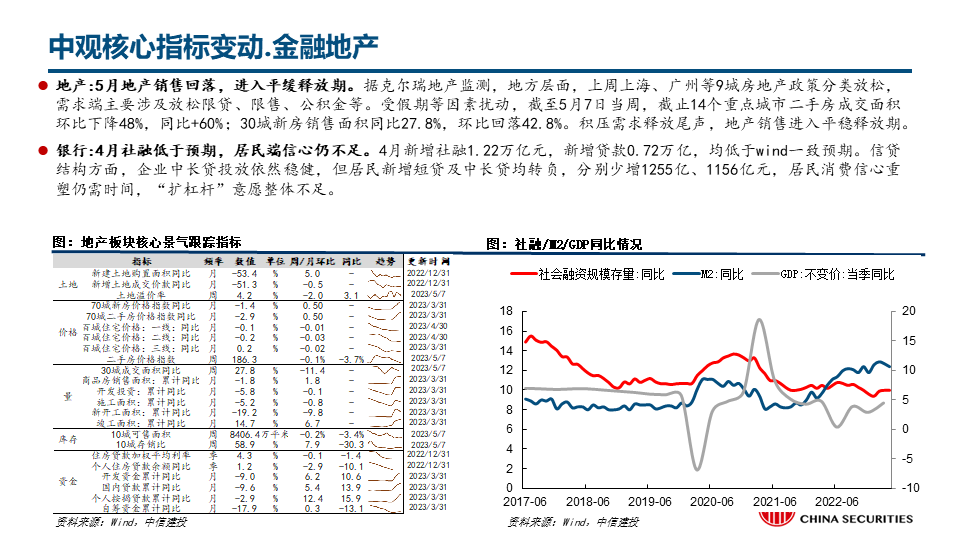

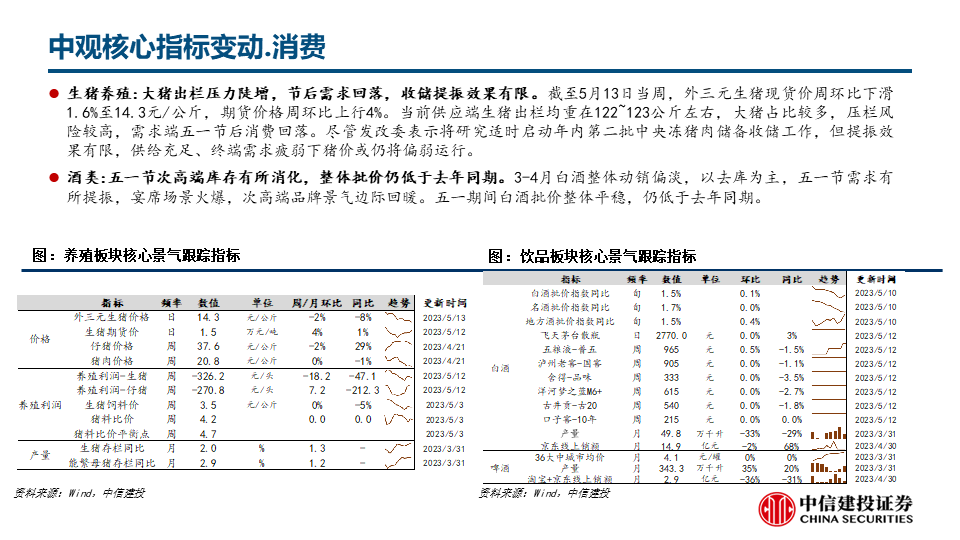

●行业景气核心指标变动:1)周期:价格上行:黄金等;价格震荡:布油、玻璃、铝等;价格下行:水泥、焦煤/焦炭、螺纹钢、铜、MDI等;2)大金融:地产方面,5月地产销售回落,进入平缓释放期,受假期等因素扰动,截至5月7日当周,14个重点城市二手房成交面积环比下降48%,同比+60%。30城新房销售面积同比27.8%,环比回落42.8%;银行方面,4月社融低于预期,居民端信心仍不足,新增居民短贷及中长贷均转负;3)高端制造:汽车方面,5月汽车销售有所回暖,国六B实施政策有利于行业稳定,据乘联会,5月1-7日,乘用车市场零售37.5万辆,同比+67%,环比+46%;新能源车市场零售9.9万辆,同比+128%,环比+38%;光伏方面,五一节后产业链价格加速下行,5月组件排产环比持平,据PV Infolink,硅料价格节后开启急速下跌,5月组件排产环比4月持平;4)消费:必选方面,大猪出栏压力陡增,节后需求回落,收储提振效果有限,可选方面,五一节次高端白酒库存有所消化,整体批价仍低于去年同期。

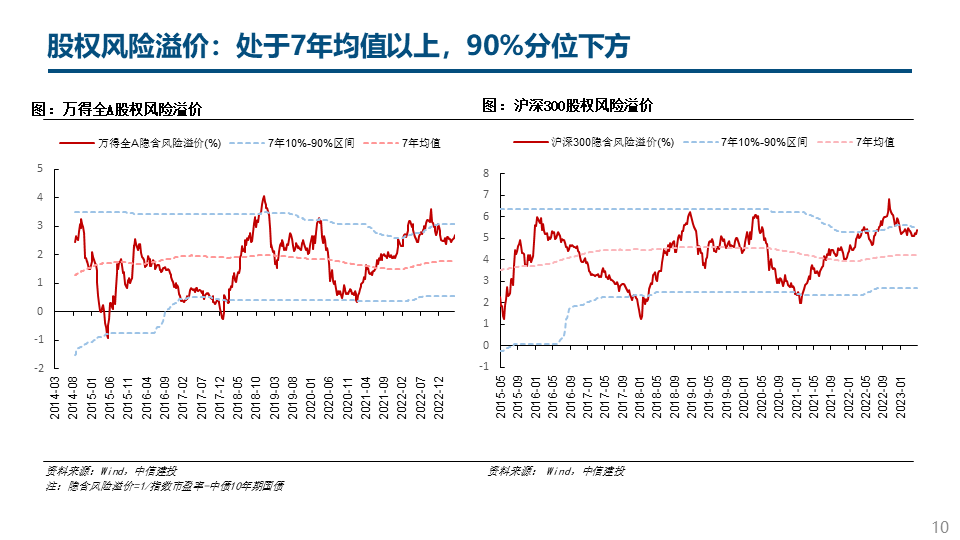

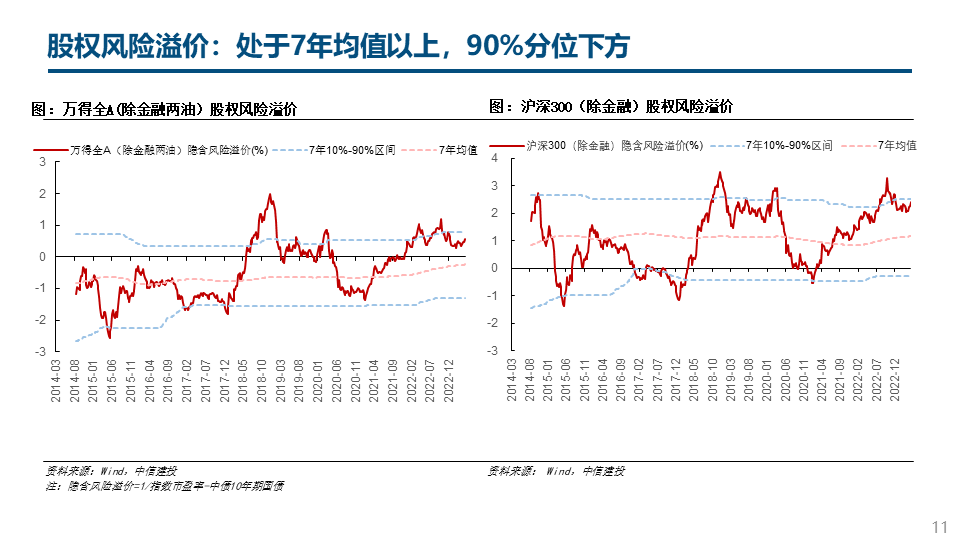

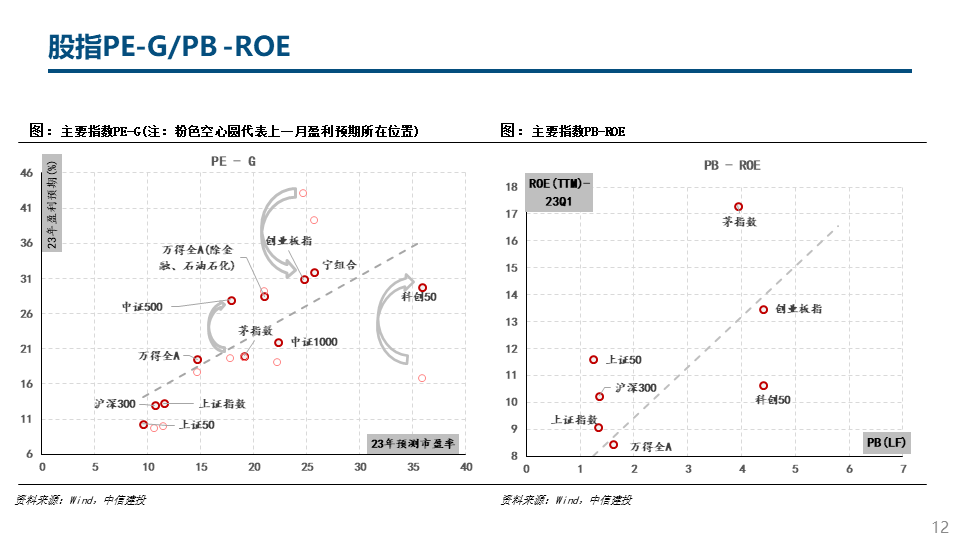

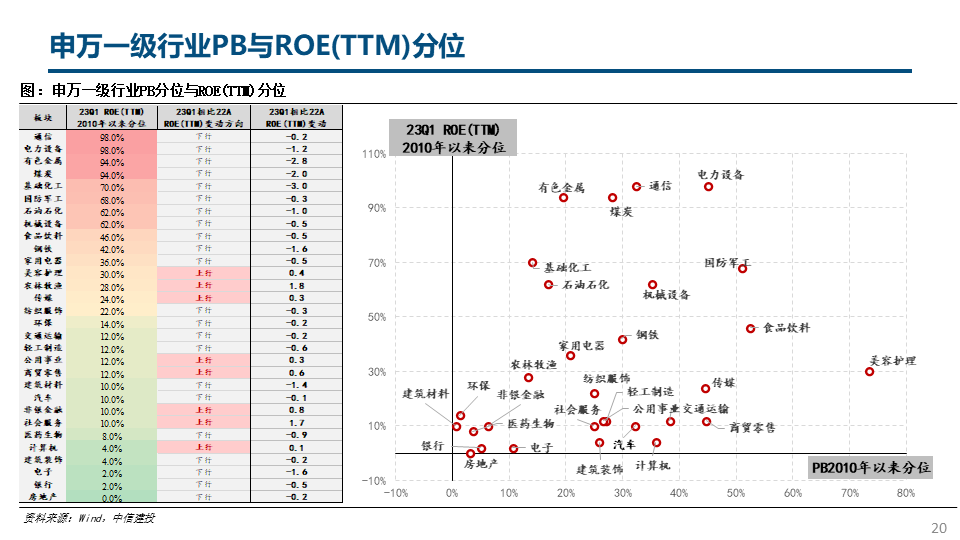

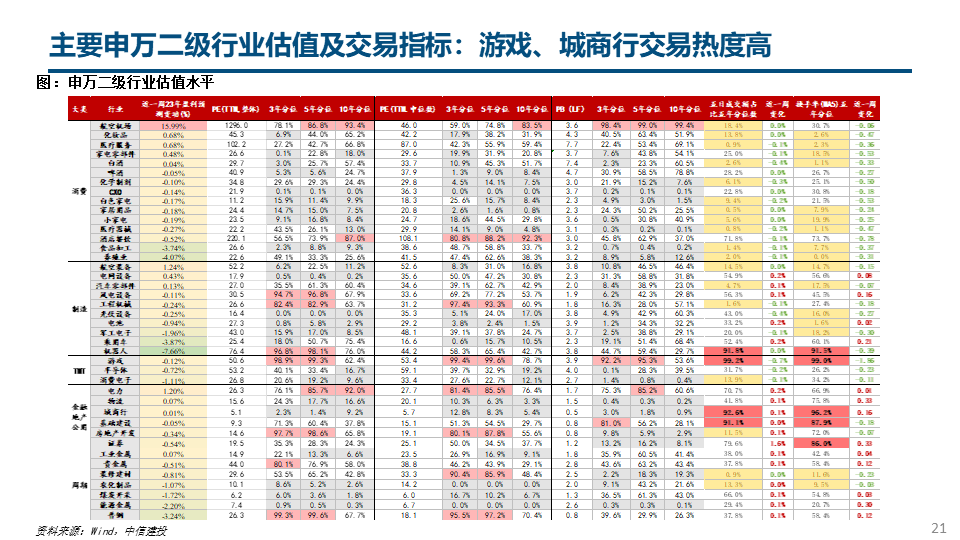

●估值水平及交易热度:全A股权风险溢价处于7年均值以上,90%分位下方;上证50/沪深300估值分位分别处于市盈率5年58.6%/51.6%分位数附近;创业板指/宁组合分别处于市盈率5年7.0%/0.0%分位数附近。申万一级板块中,传媒/计算机周成交额占比依旧处于5年99.7%/88.7%的较高分位;申万二级板块中,游戏PE(TTM)处于五年99.3%分位。

●风险提示:经济不及预期,海内外经济衰退,疫情超预期

本篇文章来源于微信公众号: 陈果A股策略