重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

●核心观点

自 10 月底以来,A 股反应了一系列乐观预期,其中经济复常预期兑现,近期海外及刺激政策乐观预期有所修正,部分获利资金兑现需求强,行情进入整固期。短期回避过热概念交易,配置聚焦基本面向上方向。

●预期兑现或修正

春季行情的复常预期兑现,海外及强刺激政策预期有所削弱,部分获利资金兑现需求强,行情进入整固期。

●短期概念交易过热

短期来看科技板块已到达交易热度的相对高点,尤其AIGC等热门概念指数交易热度达到警戒区间,机械设备、计算机等板块五日成交额占比五年分位分别到达85%、97%的警戒区间。

●配置聚焦基本面向上方向

与1-2月“强预期”主导的交易环境有所不同的是,随着节后各行业开工恢复正常水平,3-4月渐迎业绩真空期后的经济数据验证+复工复产正常化+企业季报披露期,市场对于景气兑现的关注度提升。以1月至今板块高频景气跟踪看,一季报值得关注的景气方向包括:

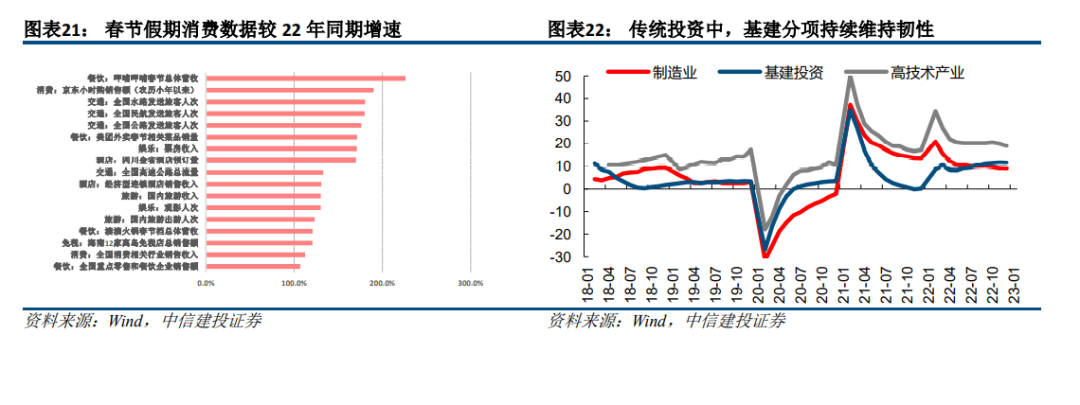

1)修复弹性居前的大消费,尤其高端消费复苏趋势更优:受益于疫情快速达峰、消费场景复苏,23年以来各消费板块环比修复明显。如餐饮/航空/旅游等,包括航空、铁路、餐饮(预制菜)、酒店、旅游景区、白酒、免税、影视、黄金珠宝等消费板块,以及药店/中药等疫情受益品类均有望实现同比高增。

2)高景气依旧的新能源/军工:储能订单饱满,光伏产业链经前期降价后排产上行,汽车特斯拉链/新技术方向逆势量增,军工一季度补交付。

3)传统行业中,成本压力下行的电力,及业绩稳健的基建/城商行。电煤价格一季度以来受供给偏强而需求疲弱影响震荡下行,电力盈利周期反转验证;政策及资金支持下,基建业新订单PMI高增,年后项目开工率较优,预计增速依旧高企。综合来看,行业关注:医药、食品饮料、储能/光伏新技术、建材、芯片设计/MLCC等。

风险提示:疫情恶化、地产风险、中美关系恶化、欧美经济硬着陆等。

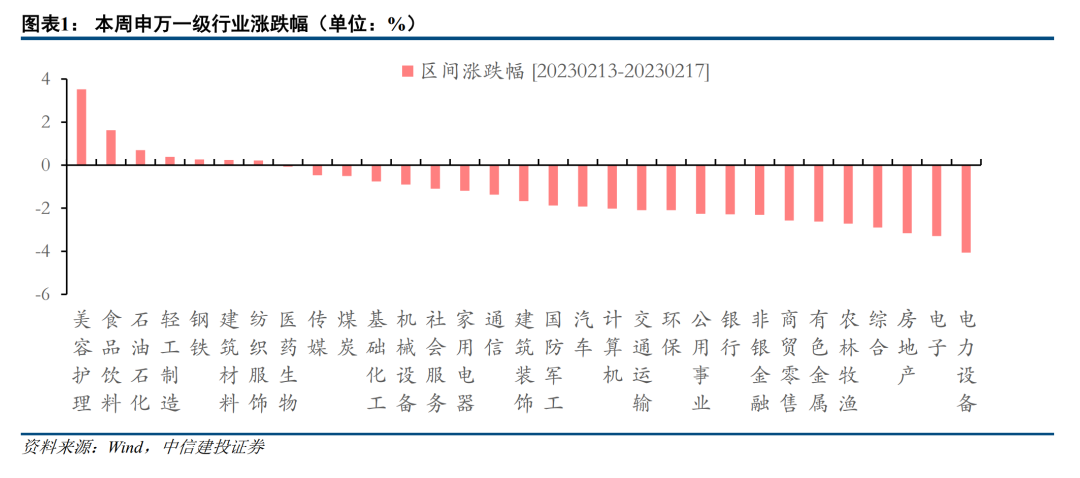

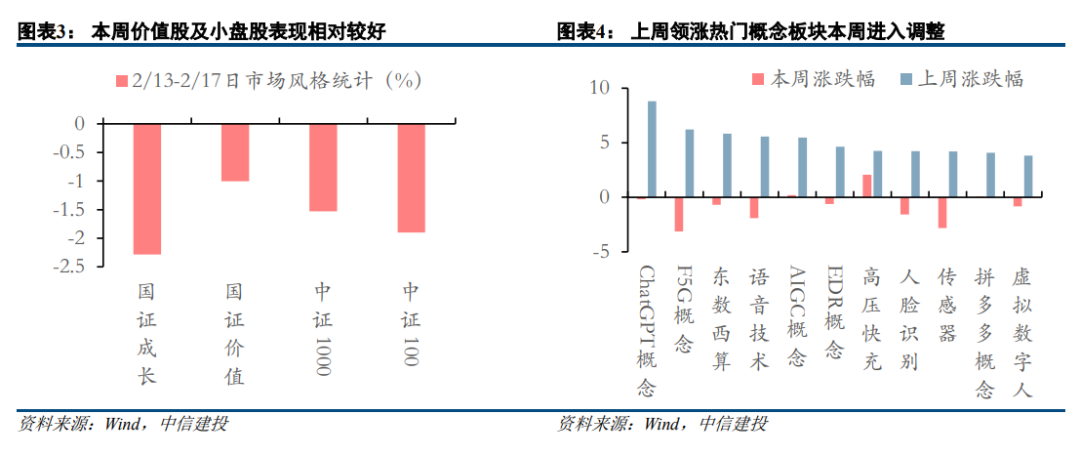

市场先涨后跌,价值风格占优。本周市场整体走势先涨后跌,外资持续流入,价值风格相对占优。具体各主要指数表现来看,上证指数、深证成指均调整,分别下跌1.12%和2.18%;科创50、创业指数跌幅居前,分别下跌3.73%和3.76%;国证成长、国证价值分别下跌2.29%和1%。31个申万一级行业中,大部分行业进入调整,美容护理、食品饮料和石油石化板块涨幅居前,分别上涨3.53%、1.62%和0.69%;电力设备、电子和房地产则表现低迷,分别下跌4.06%、3.29%和3.16%。

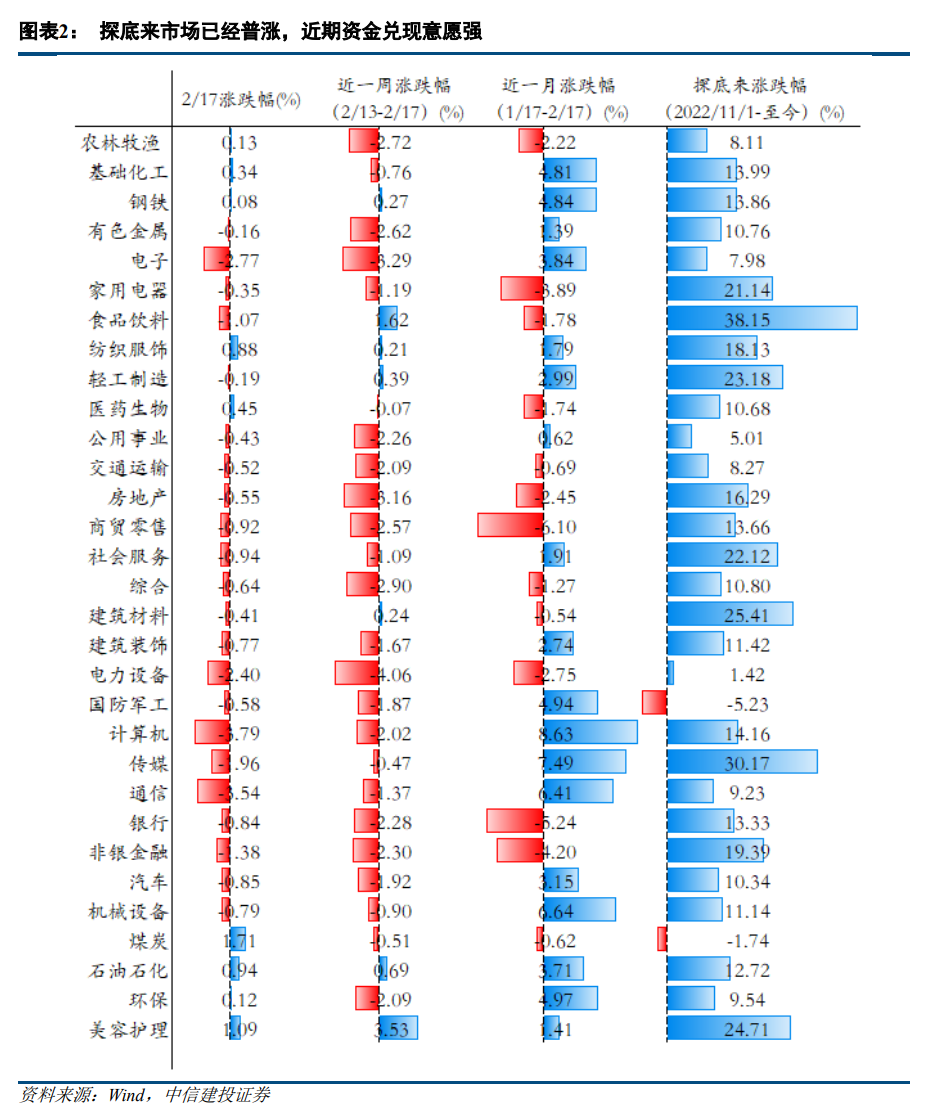

获利资金兑现意愿强,补涨板块陆续迎来调整。自11月探底以来,市场领涨行业有食品饮料等大盘价值股,近一个月领涨行业为计算机、通信、电子等小盘成长股,总体来说市场经历了一轮普涨行情。近期随着部分小盘及主题投资概念出现交易过热,部分获利资金选择兑现,本周四市场显著放量。

前期领涨主题投资板块进入调整

市场波动放大,前期热门板块相继调整。据科创板日报2月15日讯,工业和信息化部党组成员、副部长张云明表示,要深入实施千兆城市建设行动,加快城市地区双千兆网络深度覆盖,统筹布局双千兆网络、数据中心、人工智能等基础设施建设。受相关利好刺激,泛ChatGPT本周前半程受市场追捧。随着部分小盘个股交易过热,及股指期货交割日临近,市场显著放量,前期领涨主题投资板块在最后两个交易日陷入调整,热度有所下降。

二、春季行情方兴未艾,逢调整加仓

预期逐步兑现或修正

两会政策预期从分歧转向一致。市场此前对于两会政策的期待近期也在逐步转为一致。此前市场对促销费,数字经济等产业趋势的预期较为充分,最大分歧在于地产政策的力度会否超预期,近期一系列相关政策信息,尤其是2月15日《求是》杂志发表习近平总书记重要文章《当前经济工作的几个重大问题》后,“房住不炒”的主基调再被提及,市场对地产方面刺激政策的过度预期面临修正。

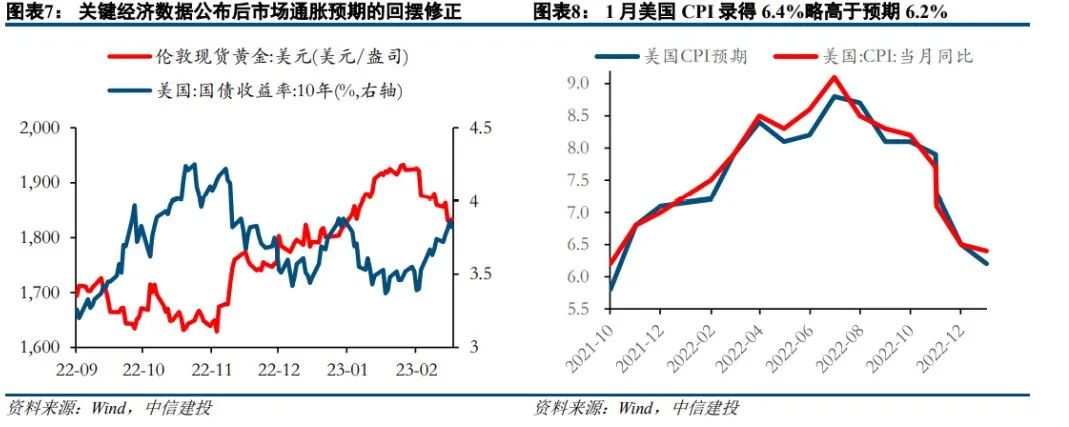

海外环境也面临预期修正。此前市场的鸽派预期较强,但2月3日公布的美国非农就业新增人口远超预期,叠加2月14日、16日公布的CPI、PPI数据双双超预期,海外市场预期已经出现明显的回摆修正,美联储加息预期上修。此外,中美关系近期也面临一些事件扰动。

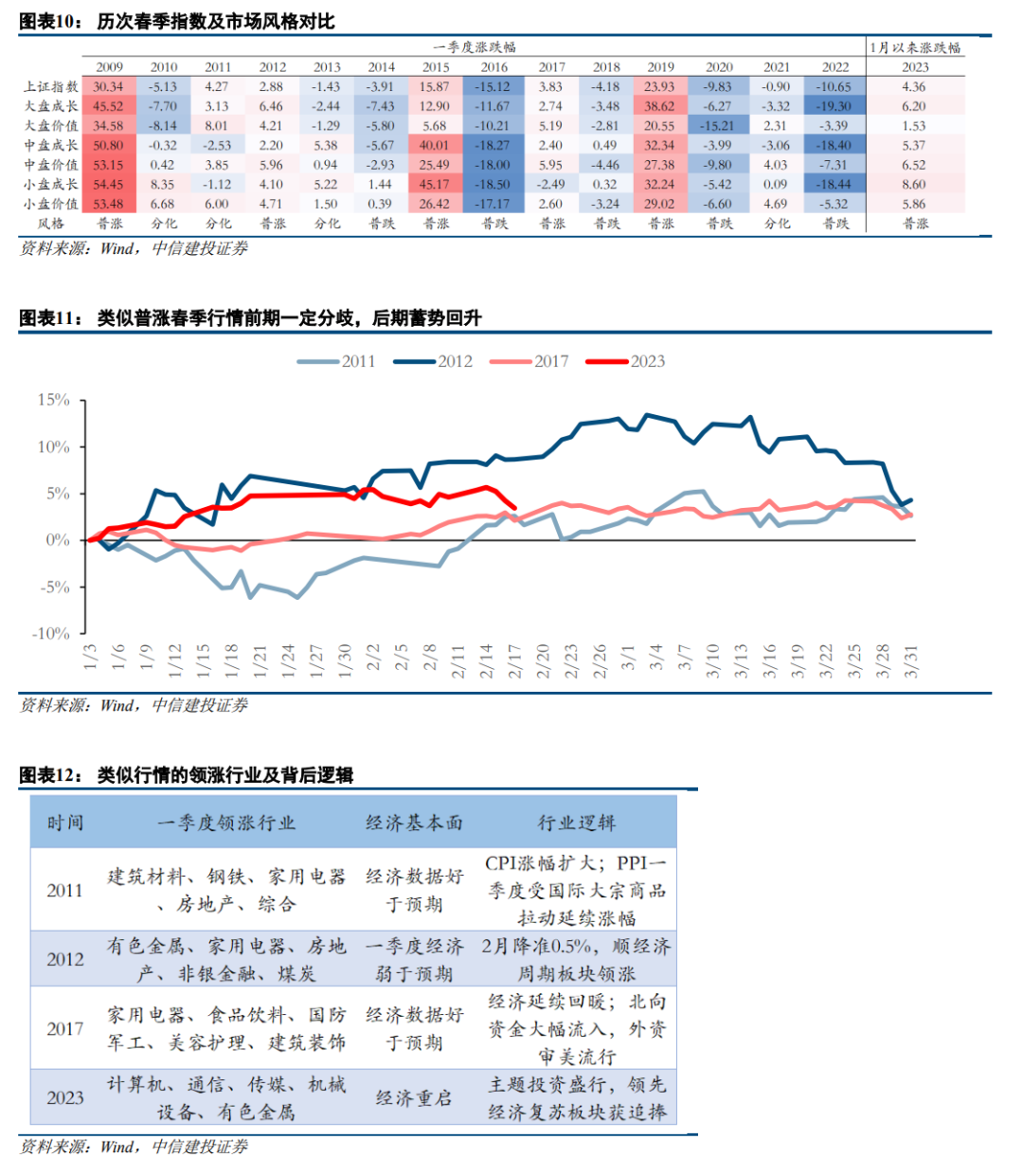

春季行情进入尾声,后续市场难免震荡。春节后伴随市场形成经济修复的一致预期,资金逐步完成大盘切小盘的过程,而部分小盘概念方向近期也已经出现交易过热现象。目前伴随大盘股与中小盘股都相继经历了熊转牛过程的第一次估值修复,后续市场难免震荡加剧,其中短期参与中小盘的资金后续大概率兑现,而长期资金则可以等待市场盘整蓄势后再逐步加仓迎接下一个做多窗口。

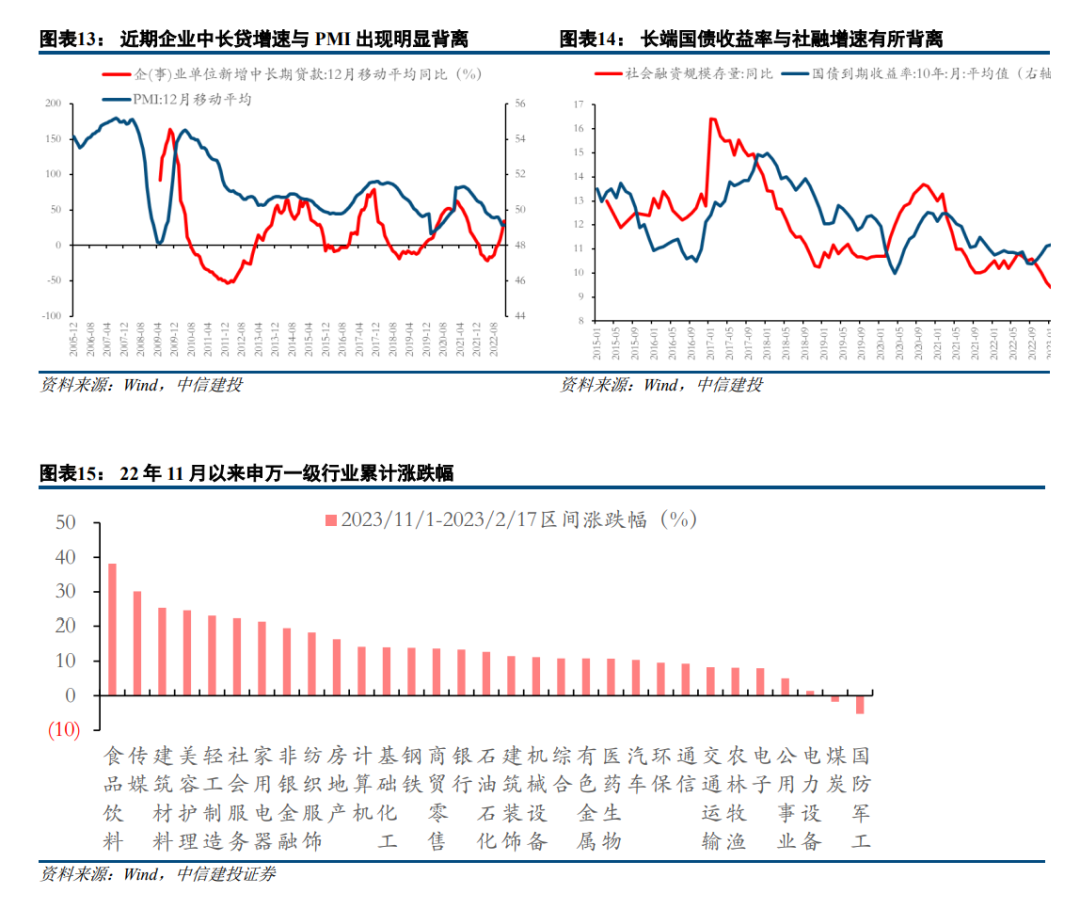

与自2009年来各年春季相比较,本轮春季行情级别在历史中属于中等水平。可以发现,在排除部分涨幅过高如2009/2015/2019年份,以及排除部分普跌如2014/2016/2018/2020/2022年,和今年行情类别级别相同的年份有2010/2011/2012/2013/2017/2021年,其中如今年一般各类板块均得到修复的年份有2011/2012/2017年,我们主要参考这几个案例。复盘类似级别的春季行情尾声后,我们发现市场的调整相对都有限,并不会出现剧烈下跌,整体市场回吐40%左右的前期涨幅,期间相对表现较好的行业没有明显规律,震荡结束后市场转入上行或者下行则主要取决于当年经济修复趋势,比如2011、2012均为经济转弱A股进入下行,2017后续经济转强A股进入上行。预计后续结构焦点转向基本面。国内经济修复稳中有进,市场短期难免震荡。今年春季行情的特征是“强预期,弱现实”,市场在预期推动下完成了首轮修复,部分较为领先的经济指标如企业中长期贷款增速已提前好转,未来PMI等指标有望进一步回暖。而后续行情演绎需要关注行业实际修复情况。

三、回避过热题材,聚焦基本面回升方向

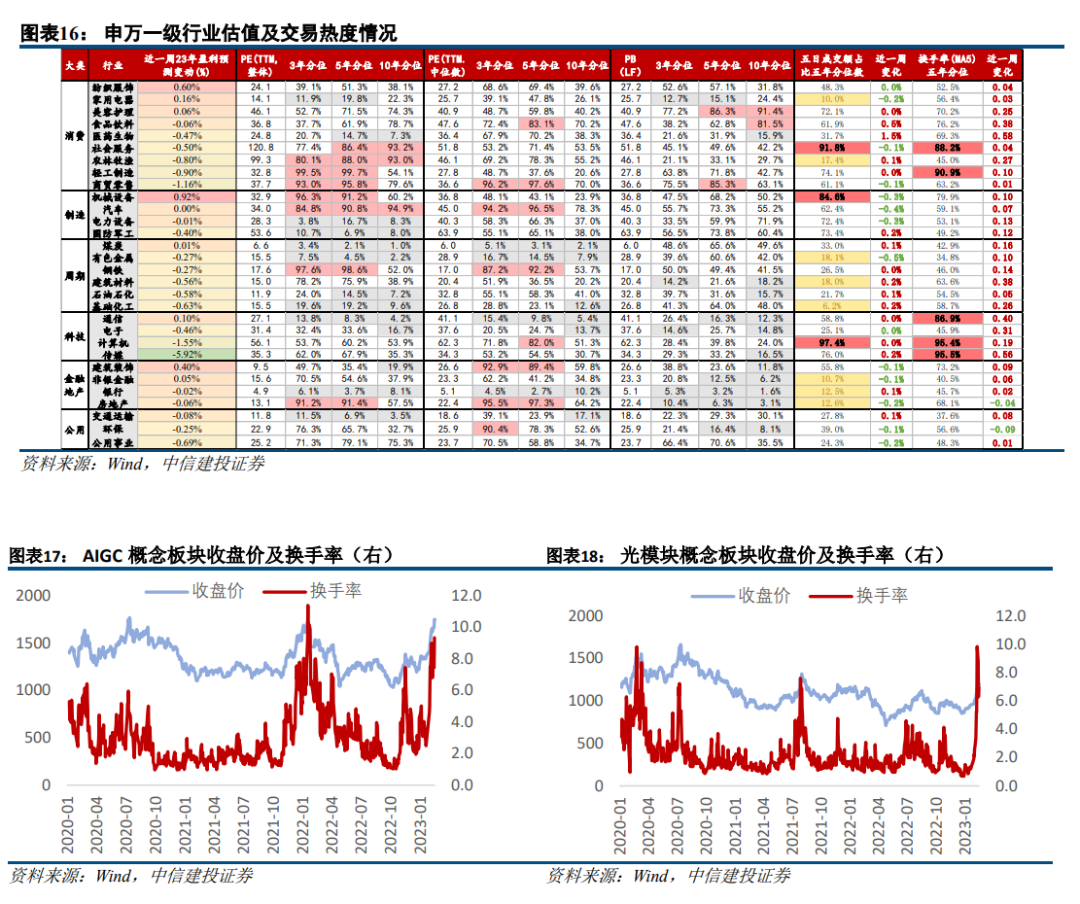

短期来看,AIGC等热门概念指数交易热度达到警戒区间,情绪有冷却压力。在政策支持及消费电子/半导体周期反转预期支撑下,成长尤其科技方向中期占优趋势不变,需要注意的是,近期科技板块已到达交易热度的相对高点,机械设备、计算机等板块五日成交额占比五年分位分别到达85%、97%的警戒区间,或面临一定回调压力。

配置适度往一季报向好方向均衡

把握 “强预期”及“强现实”组合的适度均衡。近期建筑业复工提速,与1-2月“强预期”主导的交易环境有所不同的是,随着节后各行业开工恢复正常水平,3-4月渐迎业绩真空期后的经济数据验证+复工复产正常化+企业季报披露期,市场对于景气兑现的关注度提升,配置需把握“基本面向好”与“强预期弱现实”之间的适度均衡。回顾13、16、21年3-4月涨幅排名靠前的行业,多由盈利预测调升靠前或当年Q1盈利排名靠前的板块组成。

以1月至今板块高频景气跟踪看,一季报值得关注的景气方向包括:1)修复弹性居前的大消费,尤其高端消费复苏趋势更优:受益于疫情快速达峰、消费场景复苏,23年以来各消费板块环比修复明显。春节假期全国实现国内旅游收入3758.43亿元,同比增长30%;全国多人堂食套餐订单量同比增长53%;海南省12家离岛免税店总销售16.85亿元,同期增长20.03%;春节档票房同比增长11.3%。目前多类消费恢复至19年同期80-90%水平,如餐饮/航空/旅游等,包括航空、铁路、餐饮(预制菜)、酒店、旅游景区、白酒、免税、影视、黄金珠宝等消费板块,以及药店/中药等疫情受益品类均有望实现同比高增。2)高景气依旧的新能源/军工:储能订单饱满,光伏产业链经前期降价后排产上行,汽车特斯拉链/新技术方向逆势量增,军工一季度补交付。3)传统行业中,成本压力下行的电力,及业绩稳健的基建/城商行。电煤价格一季度以来受供给偏强而需求疲弱影响震荡下行,电力盈利周期反转验证;政策及资金支持下,基建业新订单PMI高增,年后项目开工率较优,预计增速依旧高企。 风险分析

风险分析

(1)疫情形势恶化超预期,如果疫情零星反复形势超预期恶化,那么企业供应链、生产活动等都将势必受到影响,从而面临业绩下滑或增速不及预期风险;(2)国内经济复苏或者稳增长政策的效果不及预期,如果国内经济面临企稳压力,地产风险发酵,复苏力度不及预期,那么整体市场走势或继续承压,后续市场对政策刺激效果的信心可能进一步滑落;(3)美联储加息超预期,如果美联储持续激进加息,美元流动性收紧,作为全球资产定价锚的美债利率将面临继续上行风险,国内货币政策也或将面临一定约束;欧洲高债务率高通胀高利率情形下,债务危机再次出现,或面临硬着陆风险。说明:本报告源自中信建投研究发展部策略团队所公开发布的证券研究报告本文内容详见报告原文证券研究报告《回避过热主题,聚焦基本面》报告来源:中信建投证券股份有限公司(拥有中国证券监督管理委员会批准的证券投资咨询业务资格)陈 果 SAC执业证书编号:S1440521120006夏凡捷 SAC执业证书编号:S1440521120005何 盛 SAC执业证书编号:S1440522090002郑佳雯 SAC执业证书编号:S1440521120099

本订阅号为中信建投证券股份有限公司(下称“中信建投”)研究发展部权益策略研究团队运营的唯一订阅号。本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。本产品仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本产品的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本产品的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 陈果A股策略