admin2年前5462

摘要本文为量化基本面因子的参考手册,汇集了常用基本面因子以及中金研究量化策略团队自主开发的创新基本面因子。作为量化多因子中最为重要的因子类型之一,基本面因子长期以来都是投资者关注的重点。基本面因子以财...

admin2年前2310

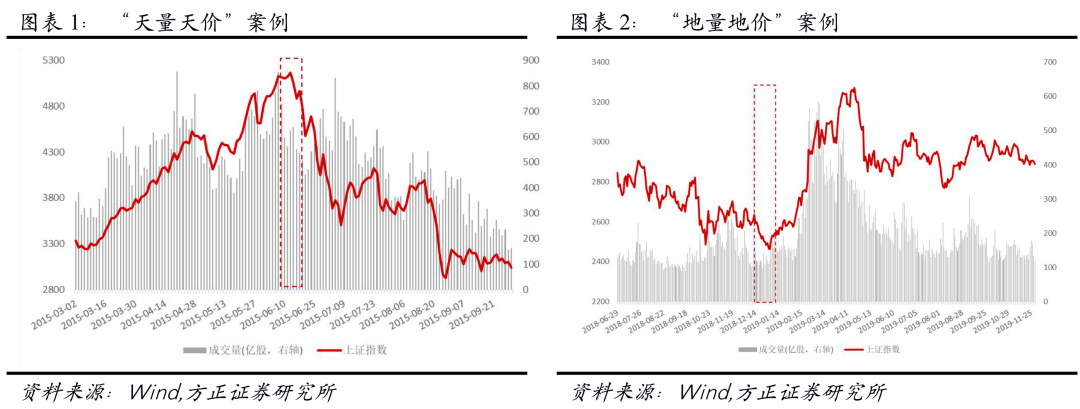

本文来自方正证券研究所于2022年5月8日发布的报告《个股成交量的潮汐变化及“潮汐”因子构建——多因子选股系列研究之二》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S122052203...

admin2年前2184

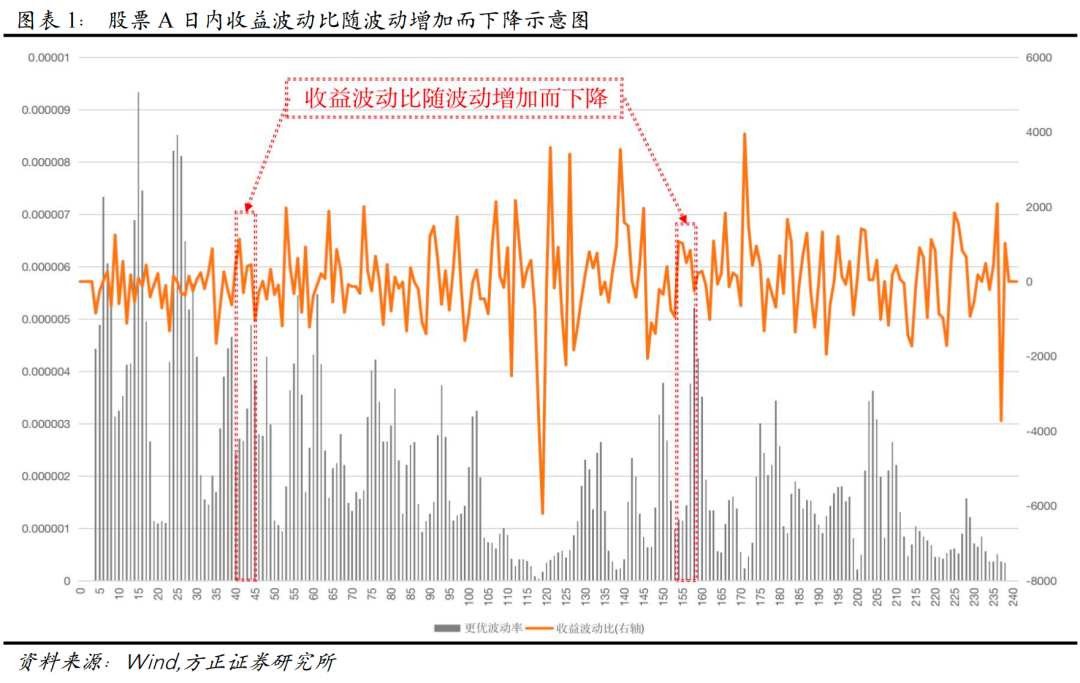

本文来自方正证券研究所于2022年5月30日发布的报告《个股波动率的变动及“勇攀高峰”因子构建——多因子选股系列研究之三》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S12205220...

admin2年前1928

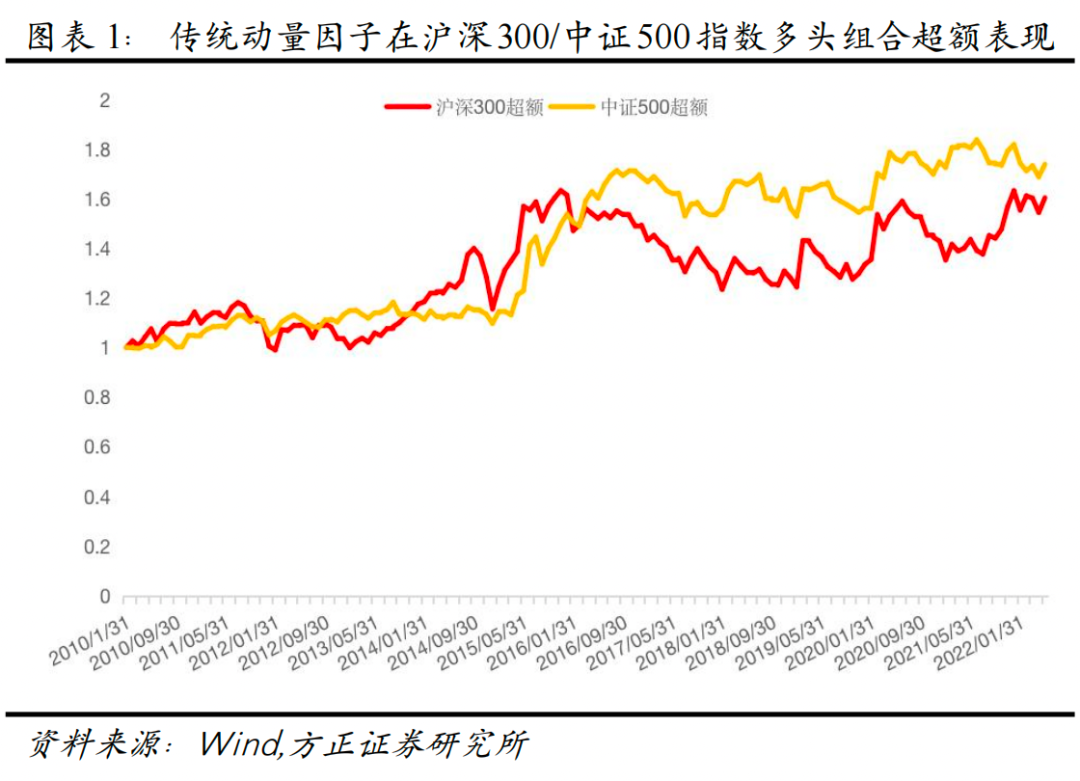

本文来自方正证券研究所于2022年6月11日发布的报告《个股动量效应的识别及“球队硬币”因子构建——多因子选股系列研究之四》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S1220522...

admin2年前1951

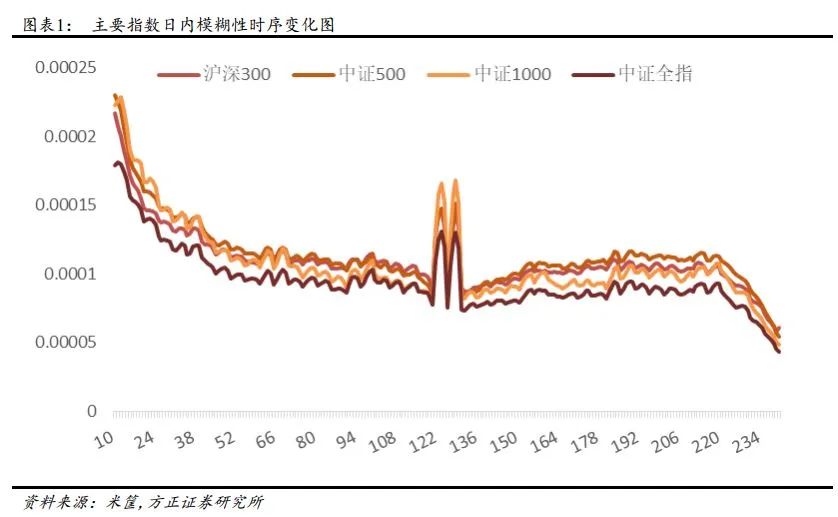

本文来自方正证券研究所于2022年8月4日发布的报告《波动率的波动率与投资者模糊性厌恶——多因子选股系列研究之五》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S122052203000...

admin2年前2465

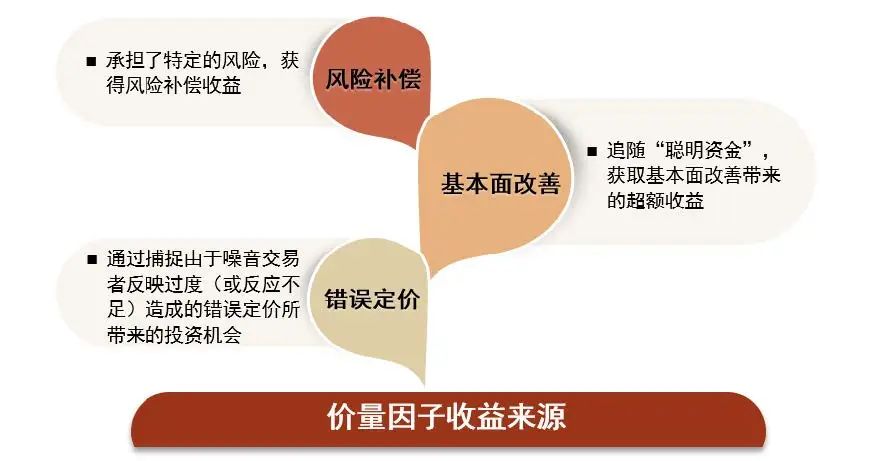

摘要本篇报告为低频价量因子的参考手册,汇集了常用的价量因子以及中金研究量化策略团队开发的创新性因子。价量因子是以股票的交易价格、成交量以及资金的流向等数据为基础构建的,刻画的是各类投资者的交易行为。本...

admin2年前1077

报告提要特质收益是选股策略的稳定收益来源通过股票风险模型对选股策略进行收益归因,可以将选股策略的收益分解为风险因子贡献和特质贡献两部分,由此可用于分析选股策略超额收益的收益来源、及各类收益的稳定性。通...

admin2年前1050

文:国盛金融工程团队联系人:梁思涵/林志朋/刘富兵本篇报告主要从两个方面进行了研究:1)如何构建偏债型转债的Beta策略;2)如何获得转债的Alpha收益。基于此,我们分别建立了信用债替代策略与多因子...

admin2年前2171

本文来自方正证券研究所于2022年9月22日发布的报告《个股股价跳跃及其对振幅因子的改进——多因子选股系列研究之六》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S1220522030005。摘要...

admin2年前1329

本文来自方正证券研究所于2022年10月24日发布的报告《基于Wind偏股混合型基金指数的增强选股策略——多因子选股系列研究之七》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S122052203...