【方正金工】个股波动率的变动及“勇攀高峰”因子构建——多因子选股系列研究之三

本文来自方正证券研究所于2022年5月30日发布的报告《个股波动率的变动及“勇攀高峰”因子构建——多因子选股系列研究之三》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S1220522030005。

摘要

在股票市场中,波动率是最受关注的市场变量之一,波动率不仅自身对股票收益率有较大影响,而且对于市场其他驱动因子也存在较强的影响。个股波动率的增大,既有可能预示着风险的加剧,也可能是股价飙升的前兆,而分辨波动率提升是喜是忧的关键在于,波动率加剧的同时收益率有没有随之提高。

本文中我们将参考学术界的做法,使用收益波动比这一指标,来对收益率随波动率的变化程度加以衡量。通过考察波动加剧时,收益波动比的变化,以及对波动程度拆分,构造了两个方向和逻辑不同,但计算方式相近的因子——“灾后重建”因子与“勇攀高峰”因子。

对投资者而言,当股票波动非常大时,其风险厌恶会快速增加。因此,对于波动异常高的时段,那些能给异常高波动及时提供风险补偿的股票,展现出了非凡的能力,以至于投资者有理由相信,这种向好的势头将会长期持续。

基于上述逻辑,我们认为,那些波动异常高的同时也伴随着超高的收益率的股票,虽然看起来风险加剧、股价位于高位,像是一座险峻巍峨的高山,让人望而却步。但事实上,在此情此景下只有敢于勇攀高峰的人,才能抓住这些真正利好的股票,分享其未来持续发展所带来的丰厚回报。因此,我们将依据这一逻辑构建的因子,称为“勇攀高峰”因子。

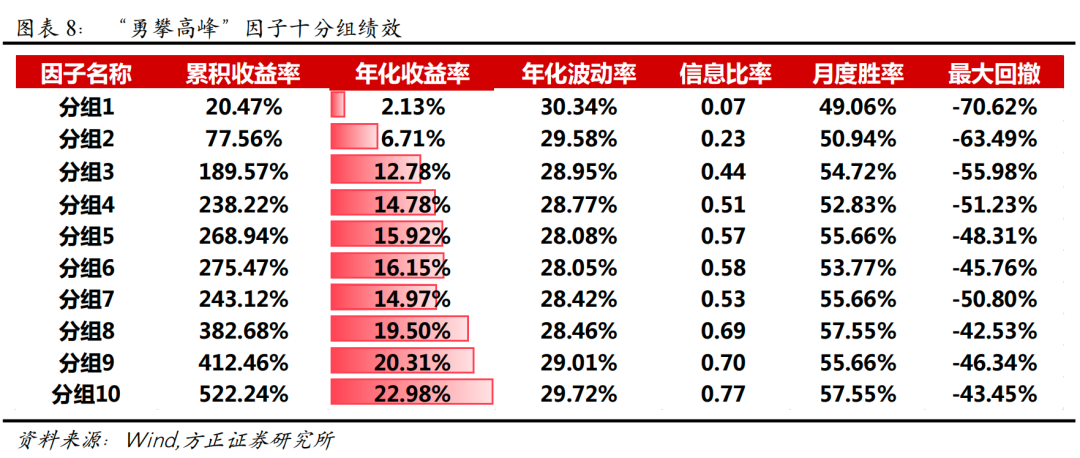

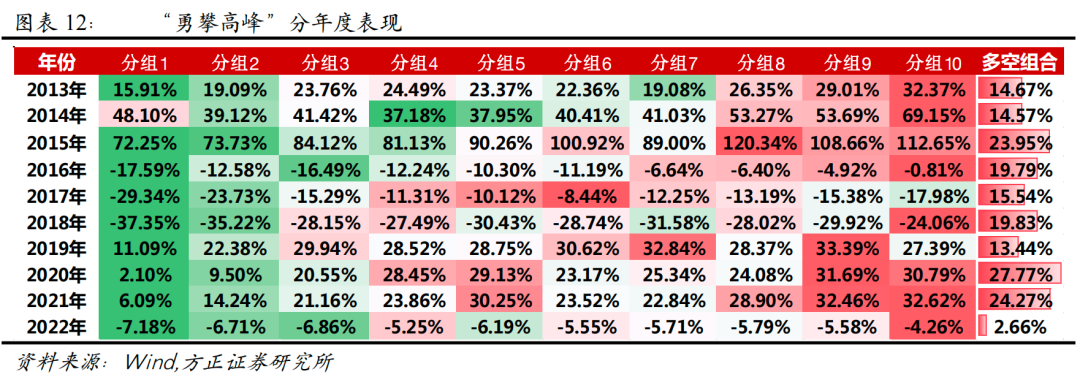

我们对“勇攀高峰”因子在月度频率上的选股效果进行回测,结果显示:“勇攀高峰”因子表现非常出色,Rank IC为5.62%,Rank ICIR为4.47,多空组合年化收益率达19.76%,信息比3.45,因子月度胜率83.02%。此外,在剔除了常用的风格因子影响后,“勇攀高峰”因子仍然具有一定的选股能力,Rank IC均值为1.95%,Rank ICIR为1.61,多空组合年化收益率9.04%,信息比率1.52。

主流宽基指数中,中证1000成分股内“勇攀高峰”因子表现更为出色,其Rank IC为3.46%,Rank ICIR为3.35,多头组合年化超额收益为8.67%。

风险提示

本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受环境影响可能存在阶段性失效的风险。

感谢实习生陈宗伟在资料整理方面对本报告的贡献。

报告正文

1 引言

在股票市场中,波动率是最受关注的市场变量之一,波动率不仅自身对股票收益率有较大影响,而且对于市场其他驱动因子也存在较强的影响。个股波动率的增大,既有可能预示着风险的加剧,也可能是股价飙升的前兆,而分辨波动率提升是喜是忧的关键在于,波动率加剧的同时收益率有没有随之提高。

本文中我们将参考学术界的做法,使用收益波动比这一指标,来对收益率随波动率的变化程度加以衡量。通过考察波动加剧时,收益波动比的变化,以及对波动程度拆分,构造了两个方向和逻辑不同,但计算方式相近的因子——“灾后重建”因子与“勇攀高峰”因子。

2 “灾后重建”因子构建及其选股效应测试

2.1 投资者对波动率的反应不足

投资者在做投资决策时,容易被异常的成交量或者极端的收益率所吸引,从而引发对换手率或收益率的反应过度,现实中常常表现为“追热”、“追涨”等行为。然而相比之下,投资者对波动率的感知则相对较弱,波动率变化时,人们往往不能及时做出反应,因此在波动率变化的初期,通常会出现反应不足的现象。

Moreira和Muir(2017)阐述了当某只股票的波动加剧时,如果其收益波动比下降,那么该股票将在未来取得正的alpha。

上述现象的逻辑可以解释如下:Lochstoer和Muir(2022)指出,当波动加剧时,人们会出现先反应不足,随后反应过度的表现。在反应不足的阶段,人们未能对波动率的加剧给予充足的风险补偿,即收益率没有随之提高,这导致了收益波动比的下降。而根据CAPM模型,投资者依据收益波动比的高低来制定投资决策,即人们更偏爱收益波动比高的股票。所以由于初期的反应不足而导致收益波动比的降低,使得以收益波动比为投资依据的投资者纷纷抛售股票,造成股价过度下跌,未来大概率将发生补涨。

依据上述逻辑,Moreira和Muir(2017)使用收益波动比与波动率的协方差,来作为二者变动关系与方向的代理变量,并证实了上述逻辑。

2.2 “灾后重建”因子的定义

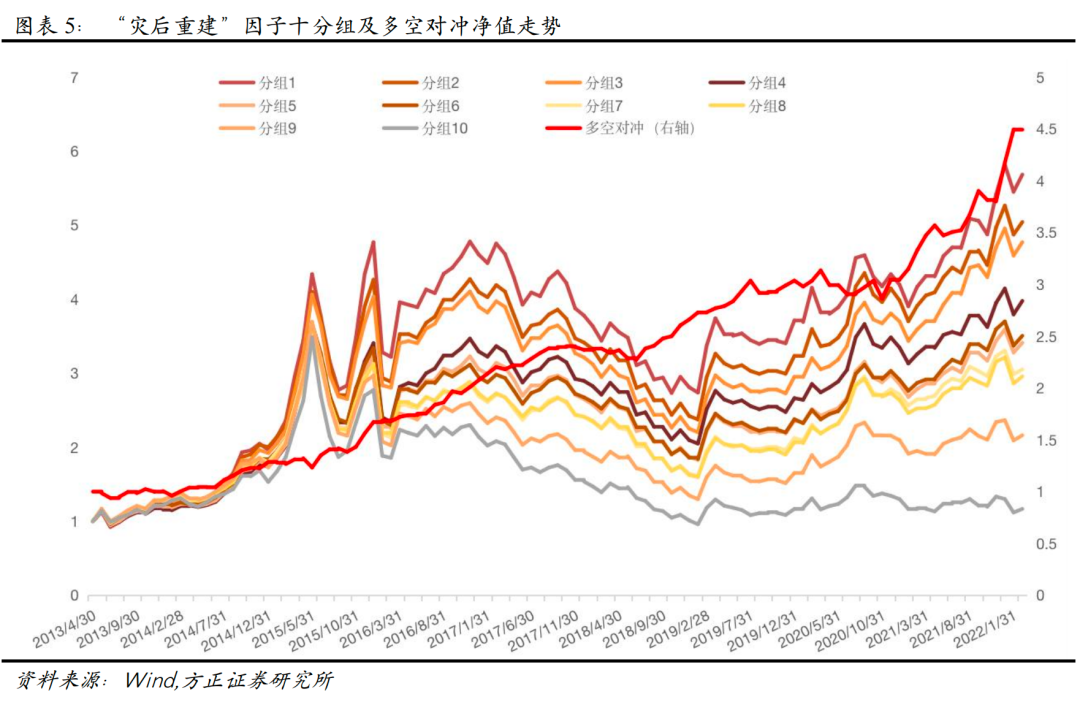

由于收益波动比降低而带来的抛售,对于股票的股价来说是一种“灾难”,而那些在“灾难”后买入建仓,参与重建的人,将享受到后续补涨带来的丰厚回报。因此我们将依据上述逻辑构建的因子,称为“灾后重建”因子。

秉持“深入高频,以获得更多信息”的原则,我们用分钟数据,计算了收益波动比与波动率之间的协方差,进而构建了“灾后重建”因子。依据前述逻辑,“灾后重建”因子应当为负向因子,因子值越小越好。具体过程如下:

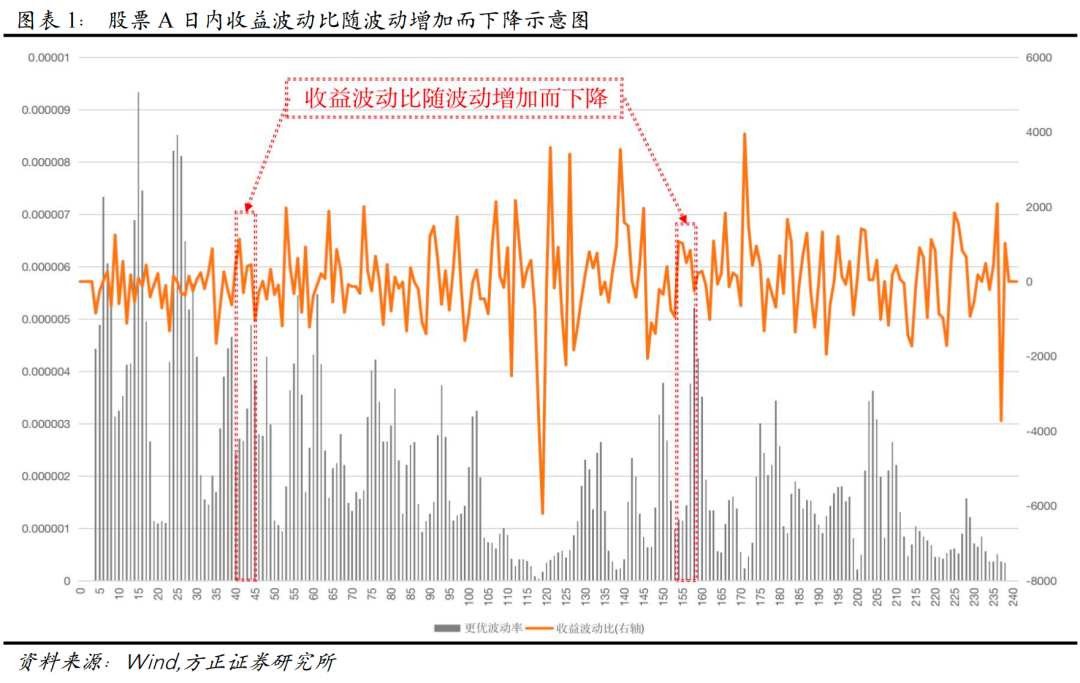

1)仅考虑日内,剔除开盘与收盘部分的信息。我们首先计算每分钟的“更优波动率”,“更优波动率”是为了尽量减少分钟内的信息丢失,防止上一分钟收盘到本次收盘内的波动被忽略,而重新设计的波动率计算方法(后续将与传统的仅用分钟收盘价来计算波动率的方法作对比,以证明该优化的优越性)。

2)“更优波动率”的改进之处在于,将原始由分钟收盘价来计算标准差,改为同时使用分钟开盘价、分钟最高价、分钟最低价和分钟收盘价来记录这一分钟的价格信息。具体方法为,第t分钟的“更优波动率”为,第t-4、t-3、t-2、t-1、t分钟的分钟开盘价、分钟最高价、分钟最低价和分钟收盘价,共20个价格数据求标准差,然后除以这20个价格数据的均值,最后将该比值取平方,作为t分钟的“更优波动率”。

3)我们计算每分钟的收益波动比,即使用t分钟的收益率与t分钟的“更优波动率”的比值,作为t分钟的收益波动比。

4)求每天的收益波动比序列与“更优波动率”序列之间的协方差,作为衡量投资者对波动变化反应不足程度的代理变量。

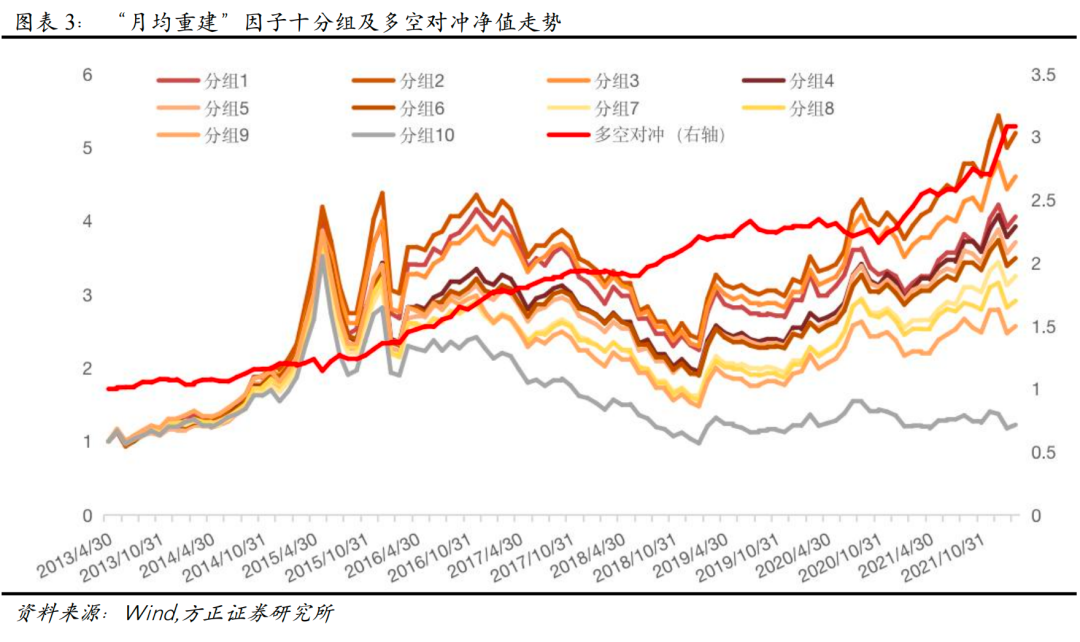

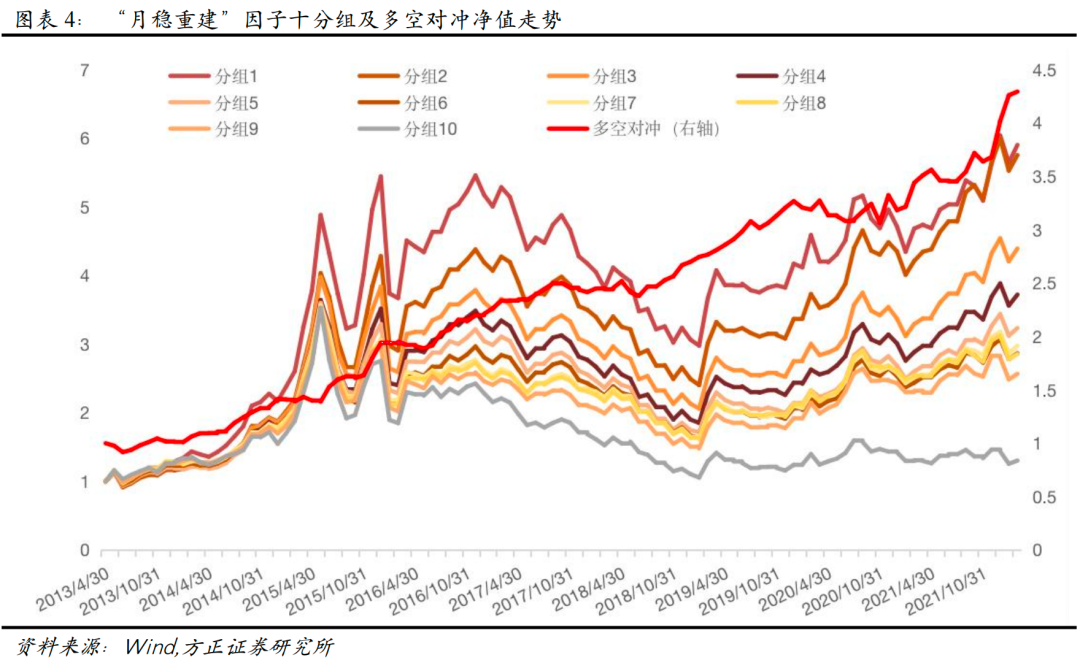

5)每月末求最近20天的协方差的均值和标准差,得到“月均重建”因子和“月稳重建”因子,并将二者等权合成为“灾后重建”因子。

上图红色方框中,当波动率提高时,收益波动比随之下降,表明了投资者对这些波动的感知不敏锐,没有及时给予足够的风险补偿,故而收益率没有随之上升。

我们将对上述构建的“月均重建”因子、“月稳重建”因子以及“灾后重建”因子进行单因子测试,在全A样本中按照月度频率进行测试,测试中对因子进行市值和行业正交化处理,测试区间为2013年4月至2022年2月(下同),各因子表现如下所示。

从测试结果来看,“月均重建”因子、“月稳重建”因子以及“灾后重建”因子Rank IC虽然较高,分别为-4.96%、-5.49%、-6.02%。但Rank ICIR则普遍较低,只有-2.5左右,表明该因子表现不够稳定,其分组表现如下图所示。

3 “勇攀高峰”因子构建及其选股效应测试

3.1 异常高波动下的充足风险补偿

Moreira和Muir(2017)在论文中也提到了另一条逻辑,即当波动非常大时,人们的风险厌恶快速变大。因此,当对于波动异常高的时段,那些能给异常高波动及时提供风险补偿的股票,展现出了非凡的能力,以至于投资者有理由相信,这种向好的势头将会长期持续。

基于上述逻辑,我们认为,那些波动异常高的同时,也伴随着超高的收益的股票,虽然看起来风险加剧、股价位于高位,像是一座险峻巍峨的高山,让人望而却步。但事实上,在此情此景下,只有敢于勇攀高峰的人,才能抓住这些真正利好的股票,分享其未来持续发展所带来的丰厚回报。因此,我们将依据这一逻辑构建的因子,称为“勇攀高峰”因子。

3.2 “勇攀高峰”因子的定义

“勇攀高峰”因子的构造方式与“灾后重建”因子几乎一致,不同之处仅在于:“灾后重建”因子计算的是全天233分钟的协方差,而“勇攀高峰”因子仅计算了每天波动异常高的那些分钟的协方差。依据前述逻辑,“勇攀高峰”因子应当为正向因子,因子值越大越好,具体构建过程如下:

1)仅考虑日内,剔除开盘和收盘部分的信息。计算每分钟的“更优波动率”和收益波动比,计算当日“更优波动率”的均值mean和标准差std。

2)找到当日所有“更优波动率”大于等于mean+std的部分,作为当日波动率异常高的时段。

3)计算异常高波动时段的收益波动比与“更优波动率”的协方差,作为股票对异常高波动提供的风险补偿多少的代理变量。

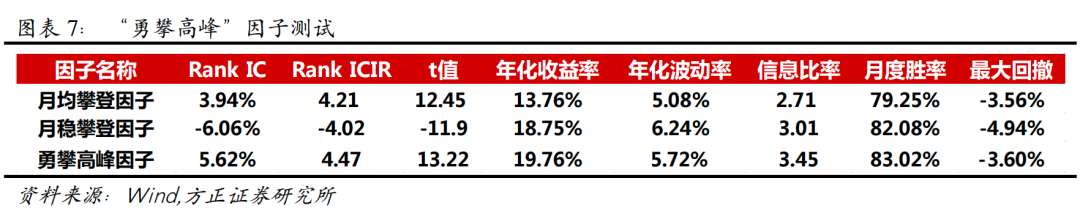

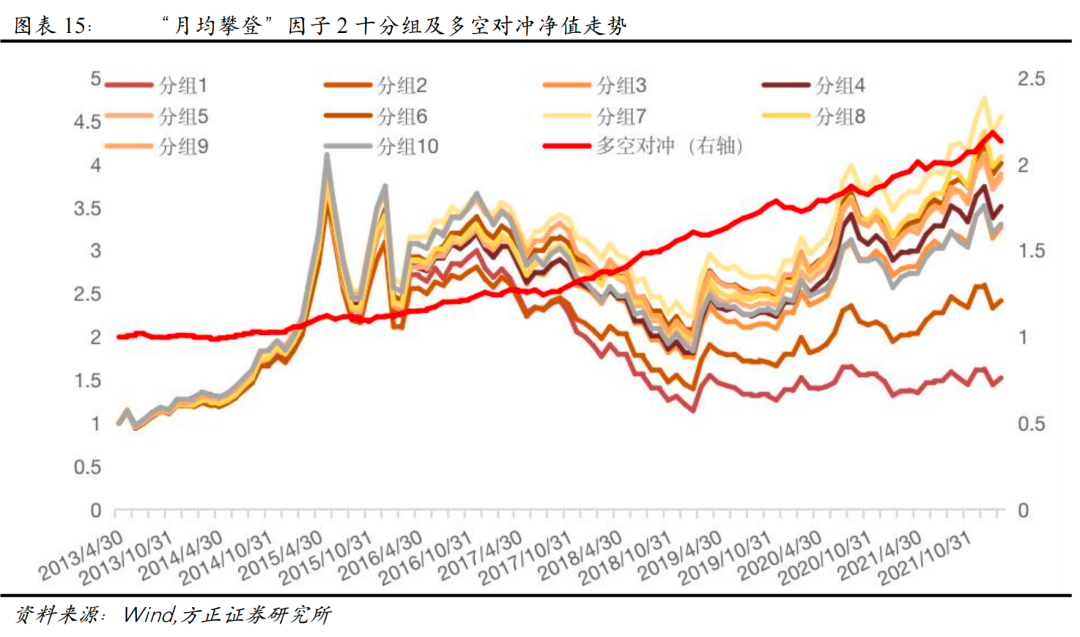

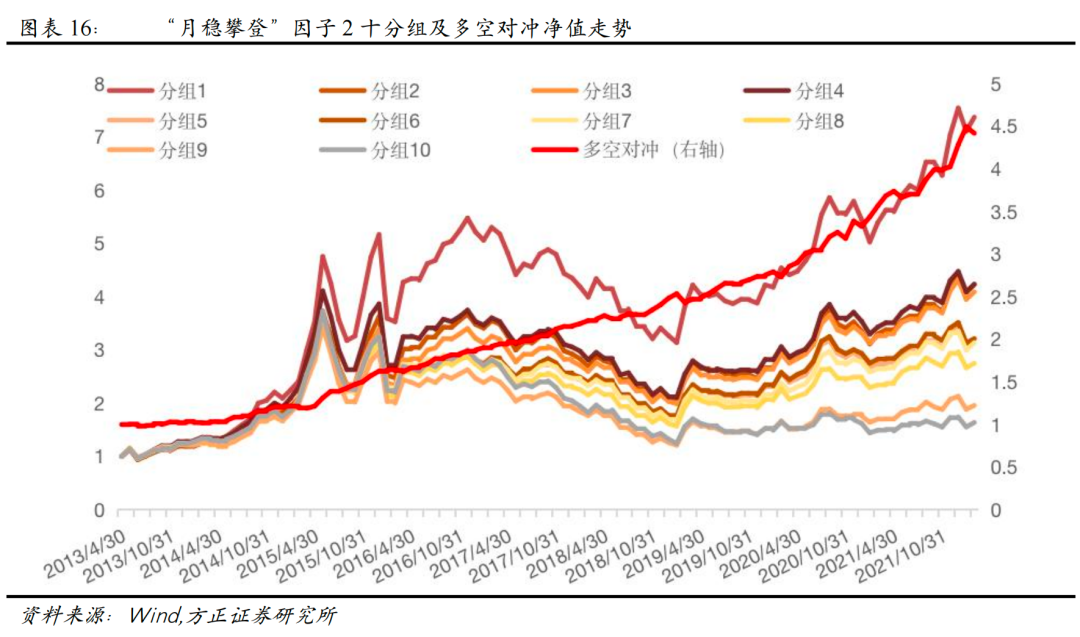

4)每月末分别计算最近20天的协方差的均值和标准差,得到“月均攀登”因子和“月稳攀登”因子,并最终将二者等权合成“勇攀高峰”因子。

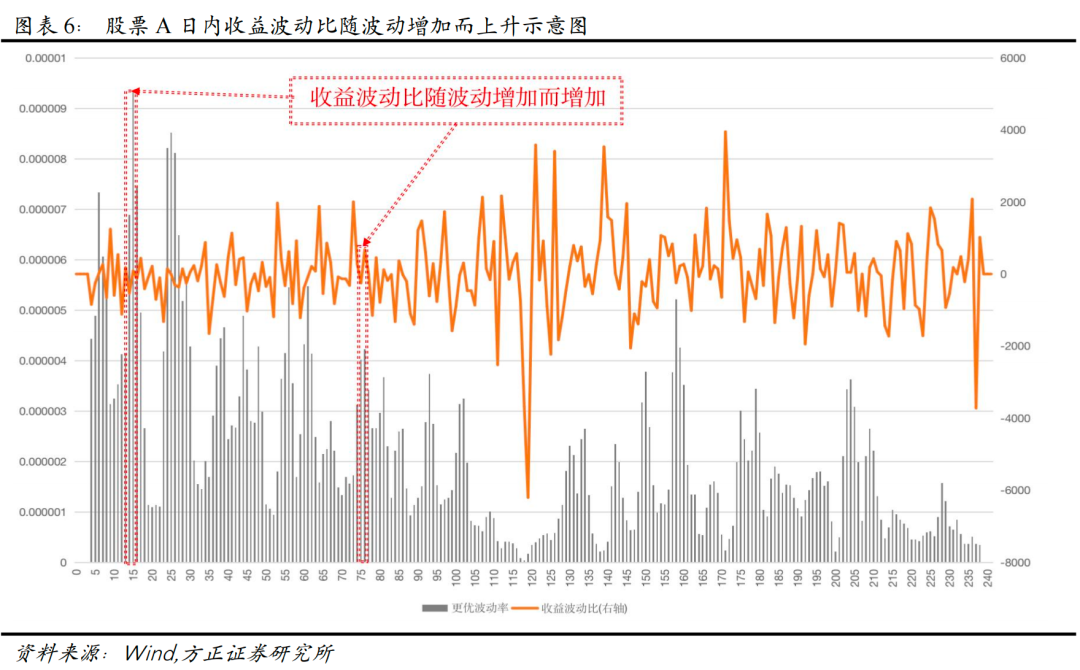

上图红色方框中,在波动率异常高的部分,当波动率提高时,收益波动比随之上升,表明了异常的波动,得到了充足的风险补偿。

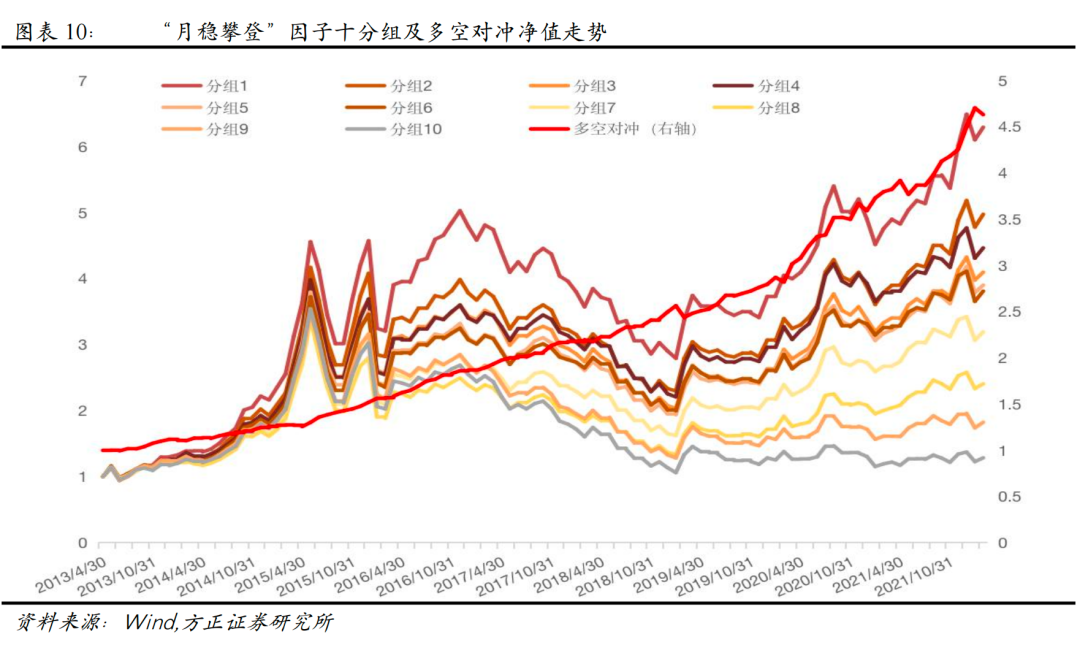

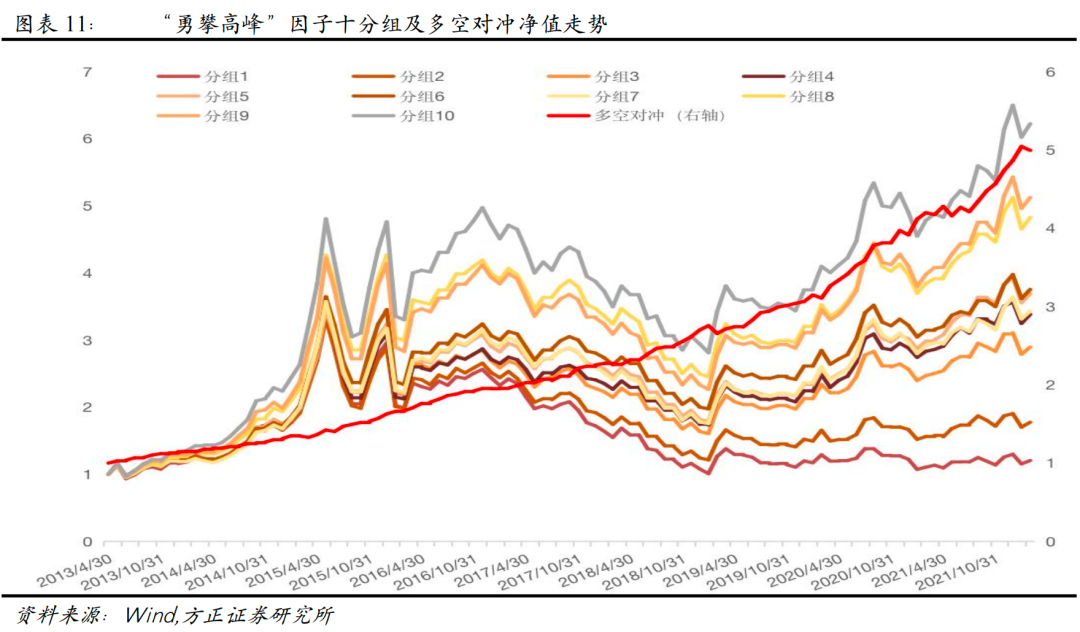

我们将对上述构建的“月均攀登”因子、“月稳攀登”因子以及“勇攀高峰”因子进行单因子测试。

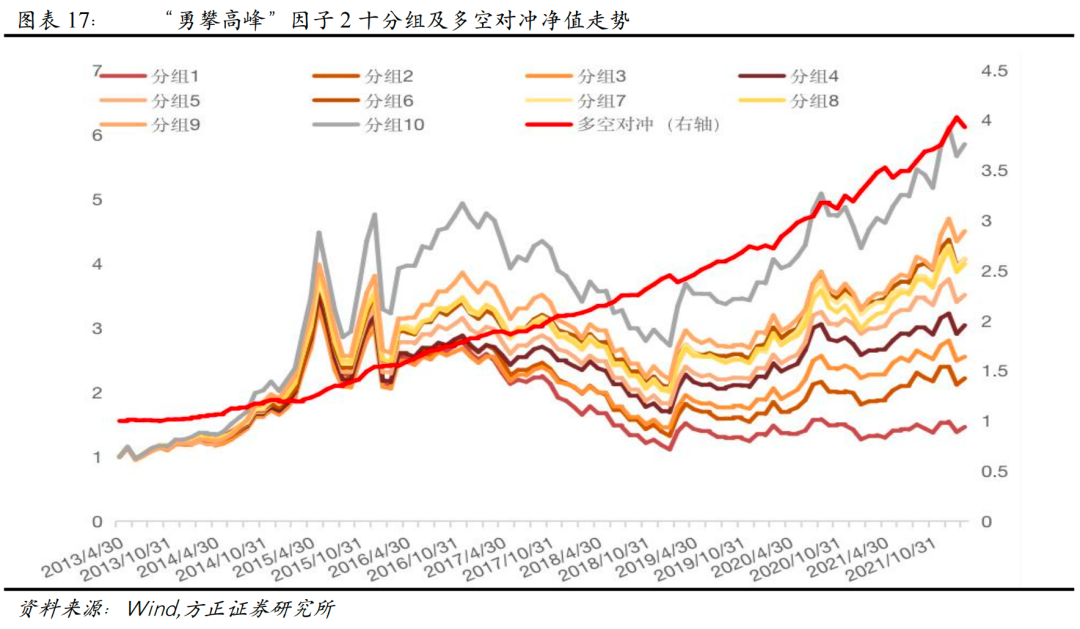

从测试结果来看,“月均攀登”因子、“月稳攀登”因子以及“勇攀高峰”因子均表现出强势的选股能力,Rank IC分别为3.94%、-6.06%、5.62%。与“灾后重建”因子形成鲜明对比的是,“勇攀高峰”因子的Rank ICIR都较高,分别达到4.21、-4.02、4.47。表明该因子表现足够稳定,其分组表现如下图所示。

分年度来看,“勇攀高峰”因子各年份表现均较为显著,各年份各分组表现整体单调性较为明显。

3.3 “更优波动率”的优越性

接下来,我们从逻辑和结果两方面来验证使用“更优波动率”替代普通波动率指标的优越性。

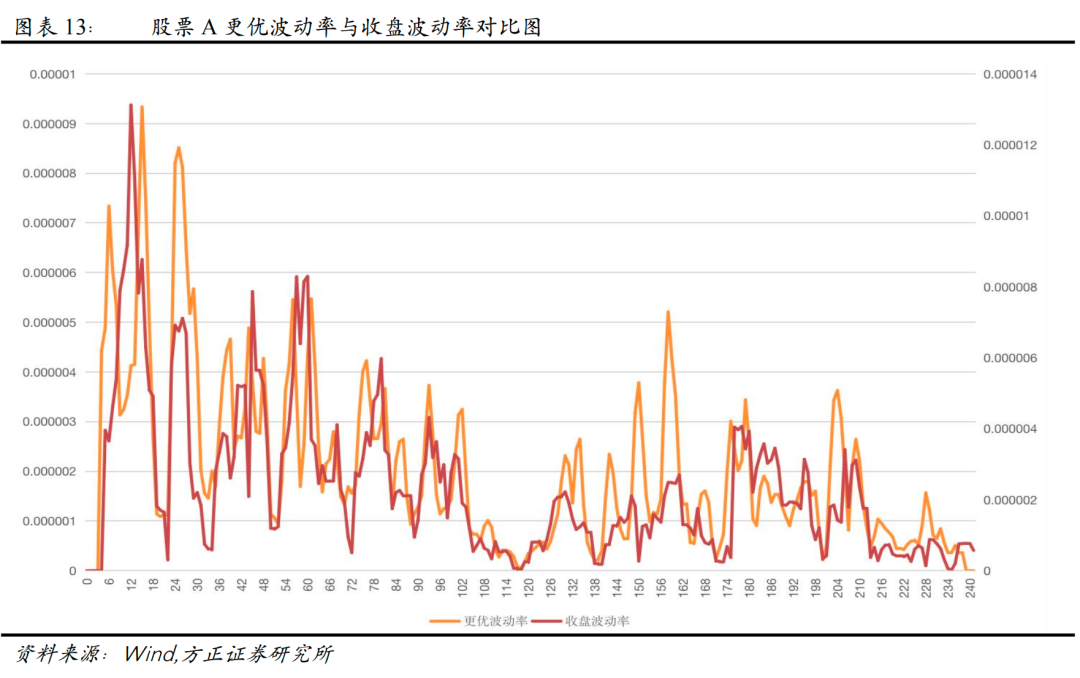

从逻辑上来说,“更优波动率”同时考虑了开盘价、最高价、最低价、收盘价这四个价格信息,如果股价在一分钟内,发生了先大幅上涨、后大幅下跌、最终回归至上一分钟收盘价的情况,此处的最高价和最低价将捕捉到这一信息。而仅以分钟收盘价来计算的波动率(记为“收盘波动率”,下同)将遗漏这一信息。因此“更优波动率”包含了更多信息,更适合用来刻画股价波动。

上图中展示了股票A某日“更优波动率”与“收盘波动率”,可以看到,“更优波动率”与“收盘波动率”总体走势相近,这表明“更优波动率”具有刻画波动的能力;而“更优波动率”在某些时刻的差别,则表现出了“更优波动率”在捕捉分钟内价格变动时的优越性。

从结果来看,我们将“勇攀高峰”因子中的“更优波动率”替换为“收盘波动率”,其余步骤不变,构造出“月均攀登”因子2、“月稳攀登”因子2、“勇攀高峰”因子2,并分别进行单因子测试。

从测试结果来看,“月均攀登”因子2、“月稳攀登”因子2以及“勇攀高峰”因子2虽然均表现出较为不俗的选股能力,Rank IC分别为3.03%、-5.41%、5.1%。但与使用“更优波动率”计算的“月均攀登”因子、“月稳攀登”因子、“勇攀高峰”因子相比,其Rank IC、Rank ICIR、年化收益率、信息比率等指标都有所下降,其分组表现如下图所示。

3.4 剥离其他风格因子影响后“勇攀高峰”因子仍然表现较好

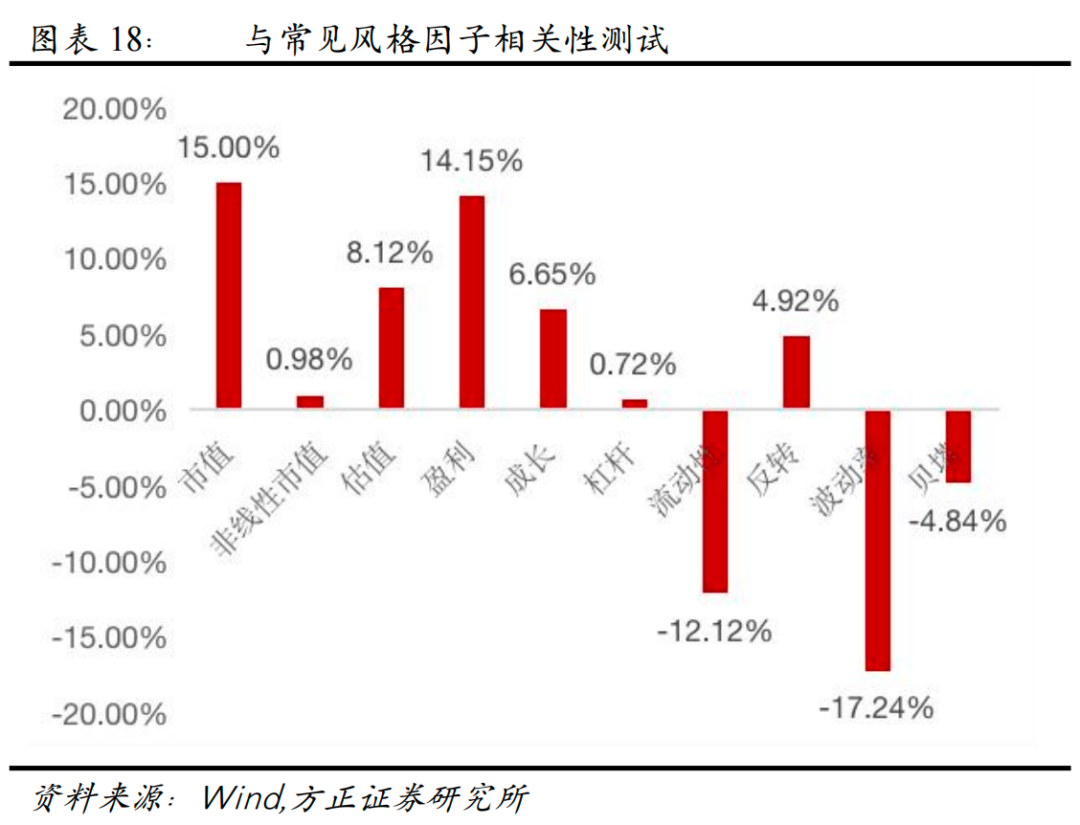

从上述测试结果来看,“勇攀高峰”因子选股能力出色,进一步,我们测试其与其他常见风格因子的相关性,如下图所示,“勇攀高峰”因子与各个风格因子的相关系数绝对值均在20%以下。为进一步验证因子的增量信息,我们使用常用风格因子及行业因子对“勇攀高峰”因子进行正交化处理,得到“纯净勇攀高峰”因子,再检验其选股能力。

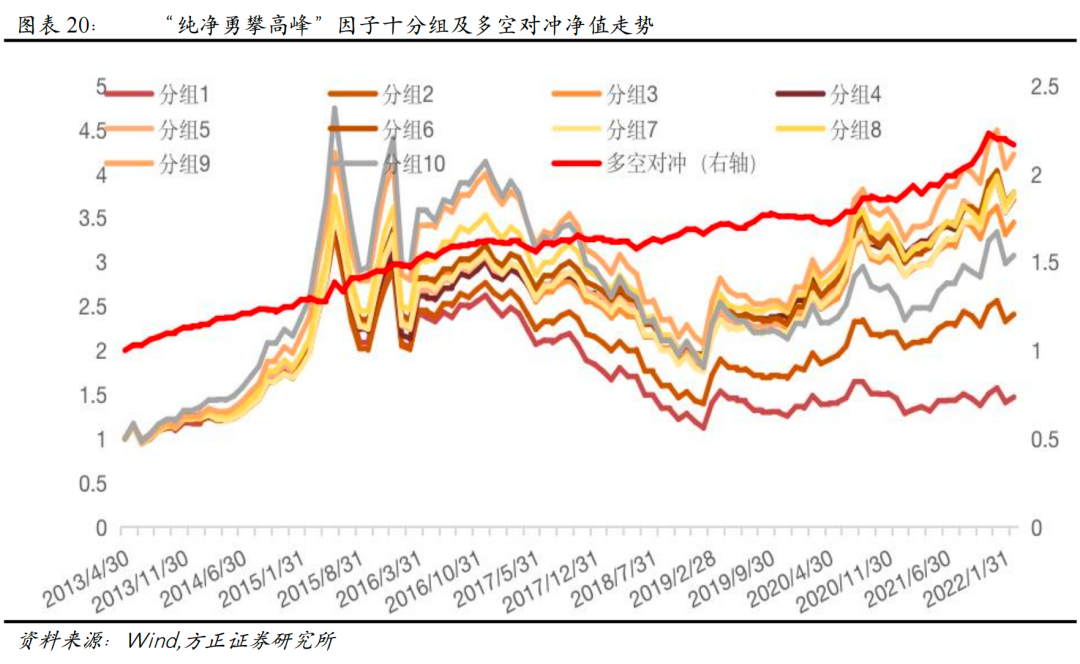

可以看到,在剔除了常用的风格因子影响后,“勇攀高峰”因子仍然具有一定的选股能力,Rank IC均值为1.95%,Rank ICIR为1.61,多空组合年化收益率9.04%,信息比率1.52。

3.5 “勇攀高峰”因子在不同样本空间下的表现

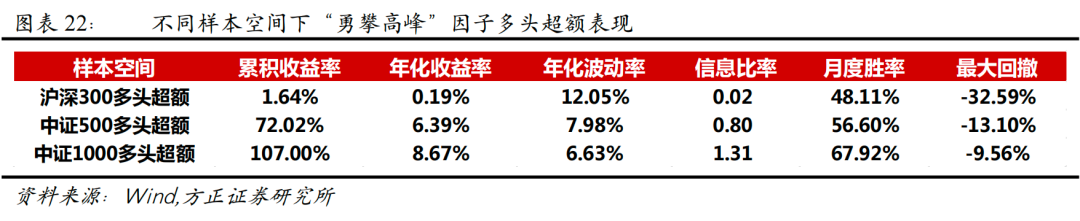

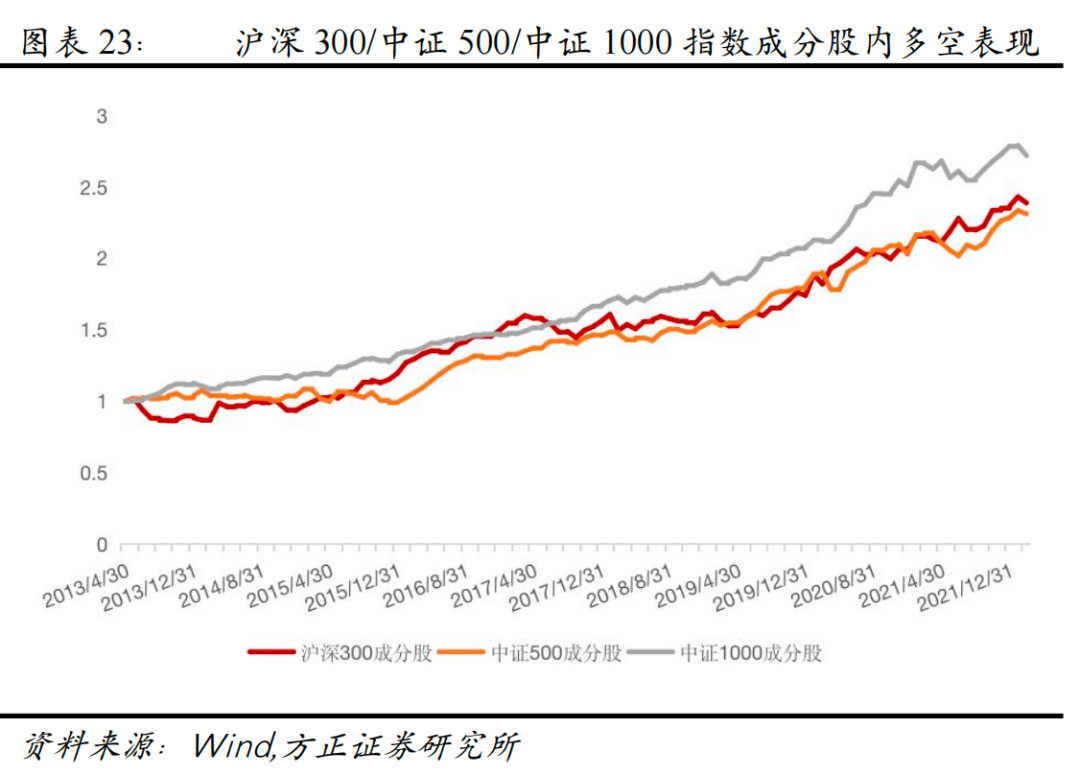

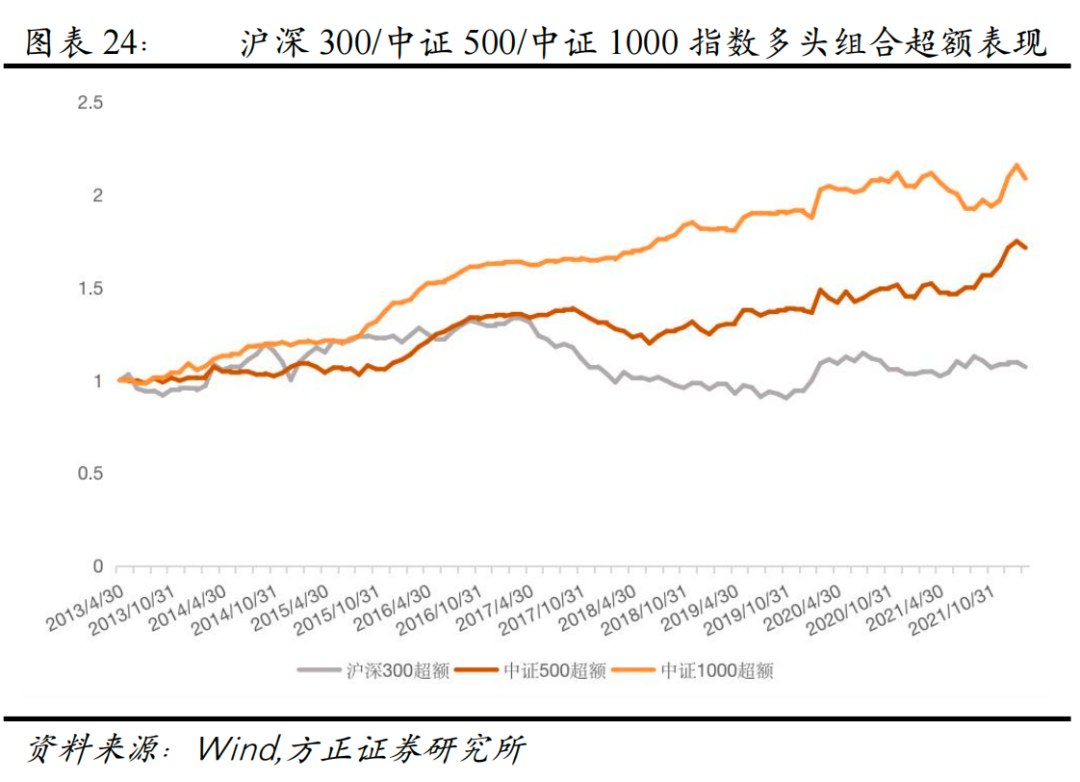

为了检验“勇攀高峰”因子在其他样本空间下的选股表现,我们分别选取了沪深300成分股、中证500成分股、中证1000成分股作为股票池,测试其选股能力,相较而言,中证1000指数成分股内表现更为出色,其Rank IC为3.46%,Rank ICIR为3.35,多头组合年化超额收益达8.67%。

4 风险提示

本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受环境影响可能存在阶段性失效的风险。

参考文献

[1] Moreira A, Muir T. Volatility‐managed portfolios[J]. The Journal of Finance, 2017, 72(4): 1611-1644.

[2] Lochstoer L A, Muir T. Volatility expectations and returns[J]. The Journal of Finance, 2022, 77(2): 1055-1096.

近期报告

**因子选股**

【方正金工】个股成交量的潮汐变化及“潮汐”因子构建——多因子选股系列研究之二

【方正金工】成交量激增时刻蕴含的alpha信息——多因子选股系列研究之一

**指数基金资产配置系列**

【方正金工】五月份建议关注物流ETF、消费50ETF、银行ETF、价值100ETF、国货ETF等产品——富国ETF轮动策略月报

【方正金工】五月份建议关注食品ETF、红利基金LOF、银行ETF、消费龙头LOF等产品——华宝指数产品配置月报202205

【方正金工】基于国泰基金ETF产品的轮动策略构建——指数基金资产配置系列之五

【方正金工】基于富国基金ETF产品的轮动策略构建——指数基金资产配置系列之四

【方正金工】基于工银瑞信基金ETF产品的轮动策略构建——指数基金资产配置系列之三

【方正金工】基于华宝基金指数产品的轮动策略构建——指数基金资产配置系列之二

【方正金工】基于权益型ETF产品的资产配置策略——指数基金资产配置系列之一

**行业轮动**

【方正金工】五月份建议关注煤炭、石油石化、食品饮料、银行、电力设备、交通运输等行业——行业轮动策略月报202205

【方正金工】四月份建议关注煤炭、有色金属、电力设备、基础化工、综合、银行等行业——行业轮动策略月报

**基金研究**

【方正金工】指数基金逆势净申购,港股科技及同业存单基金受青睐——指数基金季报分析2022Q1

【方正金工】权益类基金整体仓位下降明显,抱团程度持续下降——主动基金季报分析2022Q1

【方正金工】FOF基金2022年一季报分析:新发规模下降,债券配置仓位上升

**事件研究**

【方正金工】2022年6月沪深300与中证500指数样本调整预测

**专家会议**

【方正金工|专家会议纪要】周东:动态神经网络与市场多分布建模

【方正金工|猫头鹰基金研究院】国内FOF投资流派及发展趋势电话会议邀请

**周报跟踪**

【方正金工】上周行业组合战胜基准1.67%,沪深300、中证500等指数年中调样名单披露——金融工程周报20220527

【方正金工】上周行业组合战胜基准1.15%,北向资金净流入142亿元——金融工程周报20220522

【方正金工】普通股票型基金上周平均收益3.67%,基金发行仍然低迷——基金市场周报20220515

【方正金工】两融交易占比继续下降,北向资金净流出73亿元——金融工程周报20220515

【方正金工】近期基金业绩整体承压,军工主题基金表现亮眼——基金市场周报20220508

【方正金工】一季报业绩披露完毕,哪些行业业绩在环比改善?——金融工程周报20220507

【方正金工】一季报业绩预告中煤炭、有色金属行业预喜率相对较高——金融工程周报20220416

【方正金工】四月行业组合小幅战胜基准,北上资金流入银行等行业——金融工程周报20220410

【方正金工】北向资金连续三周大幅净流出,基金发行陷入相对冰点——金融工程周报20220327

【方正金工】中证500指数股债收益差接近其历史最大值——金融工程周报20220320

本篇文章来源于微信公众号: 春晓量化