IC基差整体下降,重回贴水状态

本周点评:

本周四大期指对应的指数走势偏强,期指市场各品种合约基差并未受市场情绪带动发生明显上涨,由于此前各品种基差连续上行,已经处于历史较高位置,基差的均值回复力量带动本周基差整体下行。

本周IC与IM合约基差已经全部转为贴水状态,IH与IF近月合约基差仍维持在升水水平,而由于此前各合约基差已经处于历史较高位置,中性策略入场成本较低,本周期指整体出现增仓,中性策略的入场进一步带动基差下行,且IC与IM合约叠加受到雪球对冲盘操作的冲击,因此后续各合约基差上行的阻力或仍然较强。

内容摘要:

IC、IF、IM合约基差整体下降、贴水扩大:2023年4月7日,我们预测中证500指数未来一年分红点位为97.67,沪深300指数分红点位为83.22,上证50指数分红点位为74.03,中证1000指数分红点位为66.43。IC、IF、IM合约分红调整年化基差相比上周整体下降、贴水扩大。IC、IF持仓额低于2022年初以来中位数,IH持仓额高于2022年初以来中位数,IM持仓额处于上市以来较高水平。IC、IF、IH及IM季月合约分红处理过的基差年化贴水率分别为-1.81%、2.49%、4.12%、-2.77%。

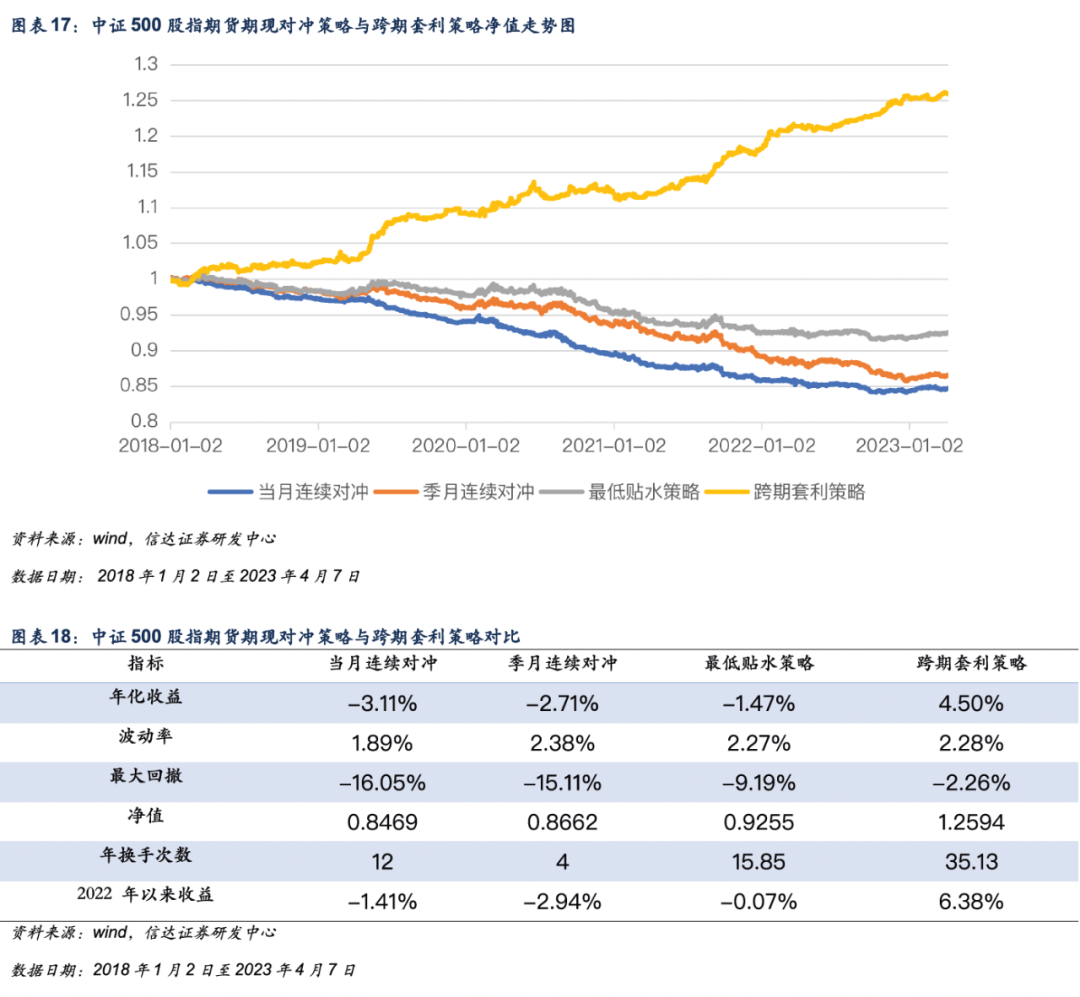

期现对冲策略表现:2022年以来IC合约当月连续对冲收益-1.41%,季月合约对冲收益-2.91%,最低贴水策略收益-0.07%。截至2023年4月7日,IC最低贴水策略选择IC2304合约进行对冲,IF选择IF2306合约,IH选择IH2304合约进行对冲。

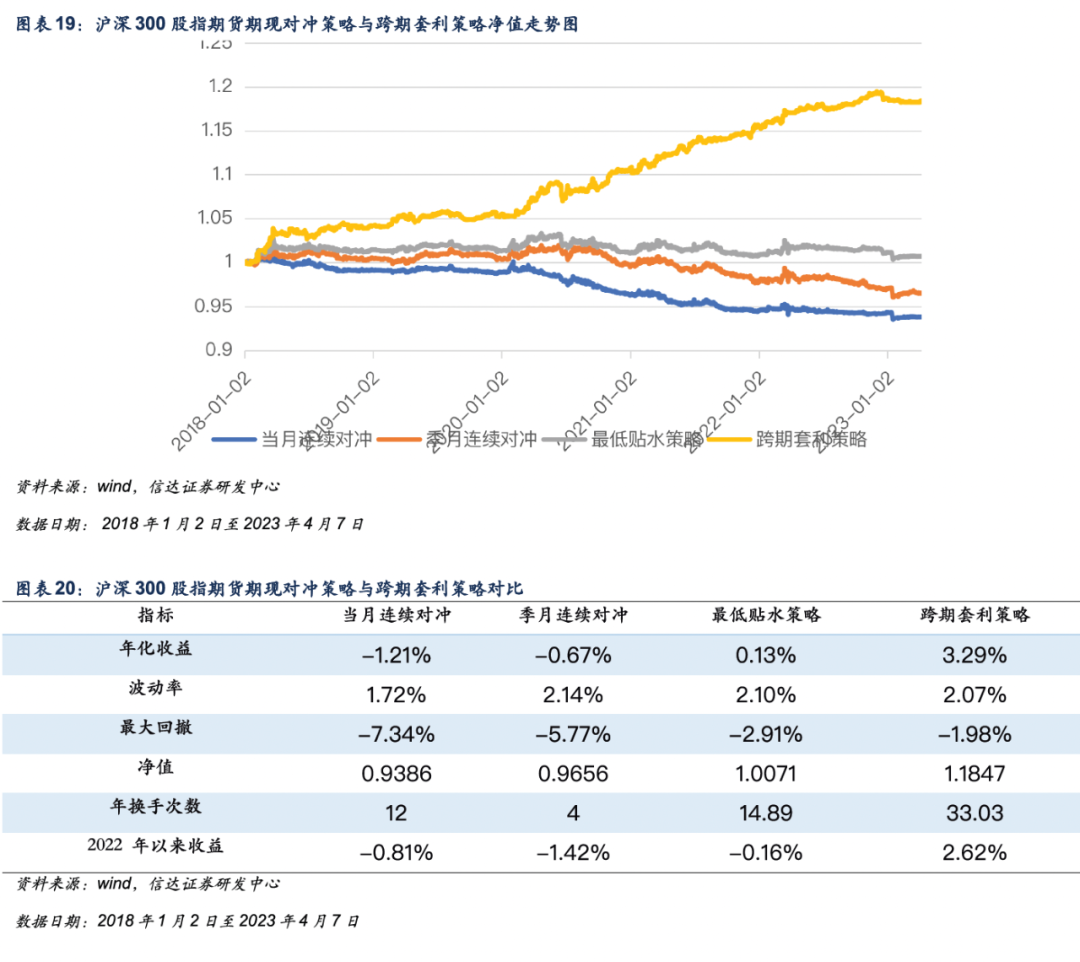

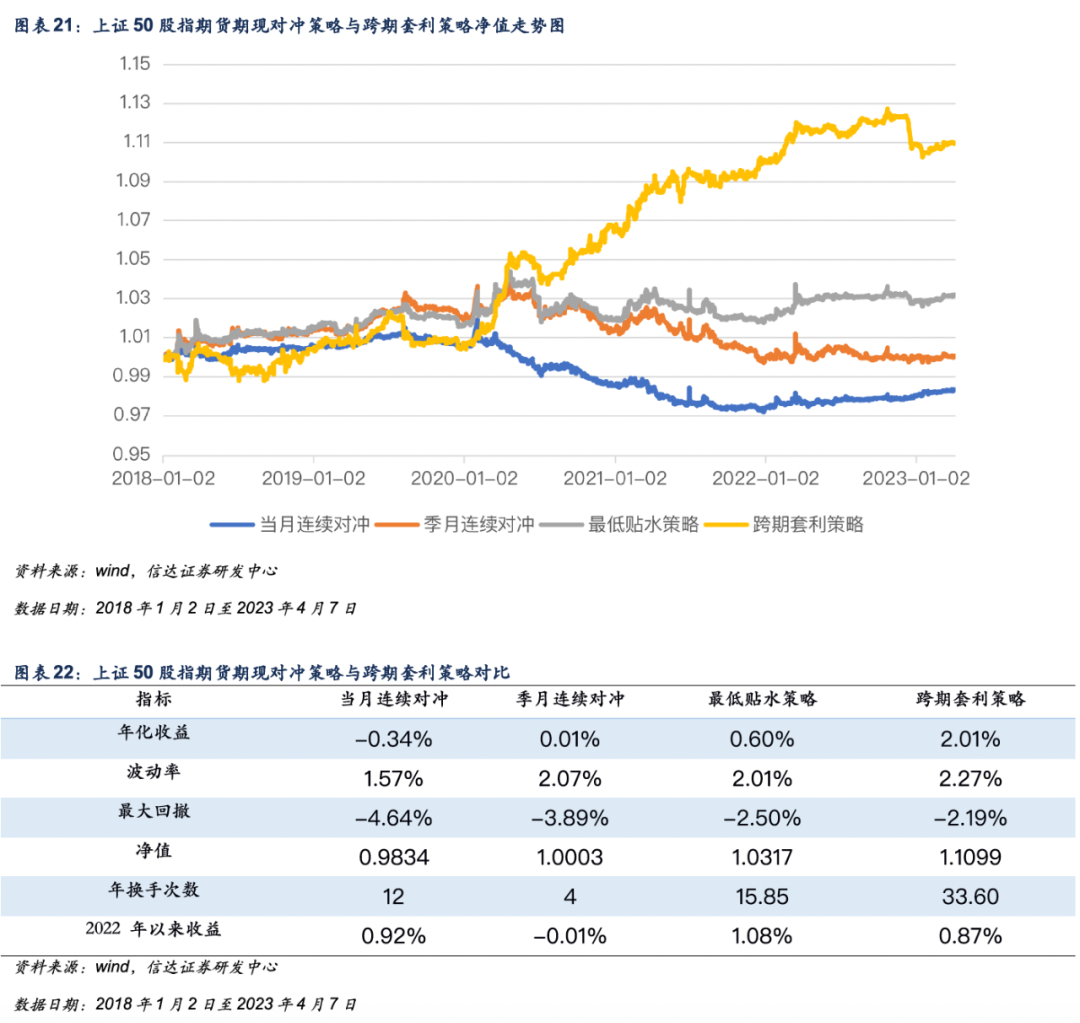

跨期套利策略表现:相对期现对冲策略,跨期套利策略表现最优且较为稳定,2022年以来IC合约跨期套利策略收益率6.38%,IF跨期套利收益率2.62%,IH跨期套利收益率0.87%。

基差收敛变动分析:在本周的四个交易日内,四大期指对应的指数走势偏强,但由于此前基差连续上行,导致其处于历史较高位置,情绪带动基差上涨的阻力较强,因此本周基差受到均值回复力量出现下降,贴水整体增加。

风险因素:以上结果通过历史数据统计、建模和测算完成,在市场波动不确定性下可能存在失效风险。

股指期货合约存续期内分红预估与基差修正

1

●

股指期货合约存续期内分红预估

基于信达金工衍生品研究报告系列二《股指期货分红点位预测》中的方法对股指期货合约存续期内分红进行预测。

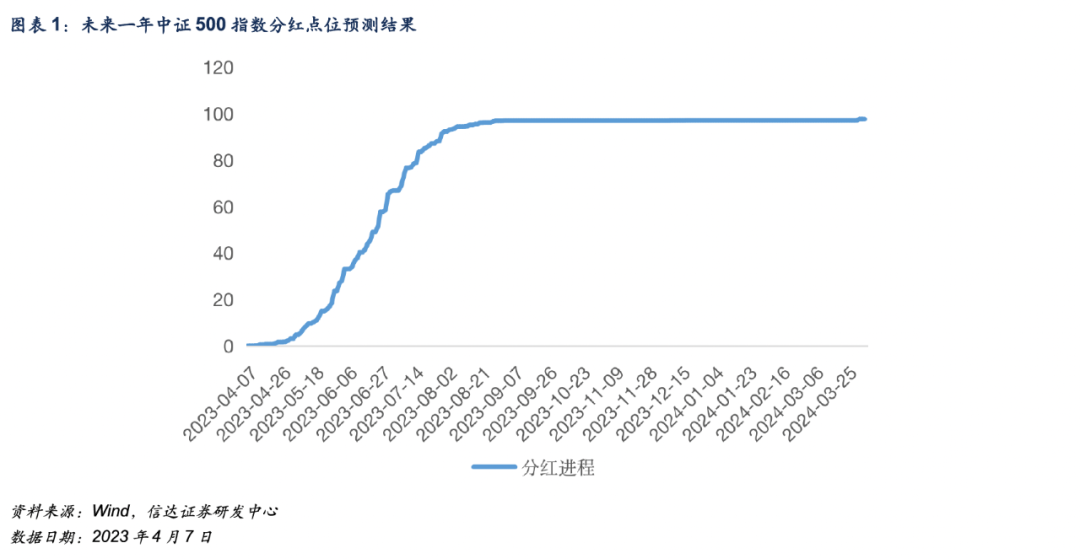

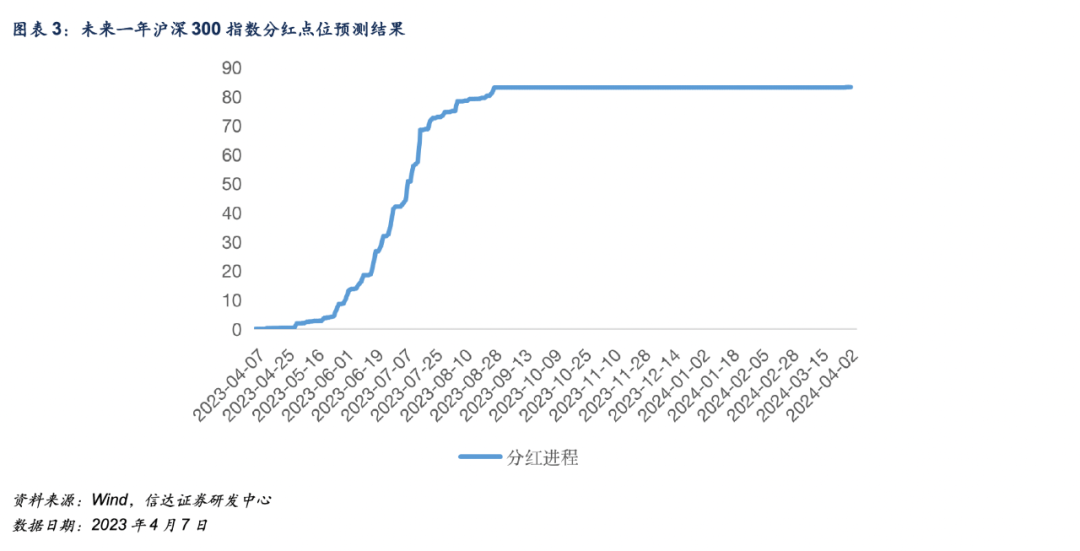

2023年4月7日,我们预测中证500指数未来一年分红点位为97.67。

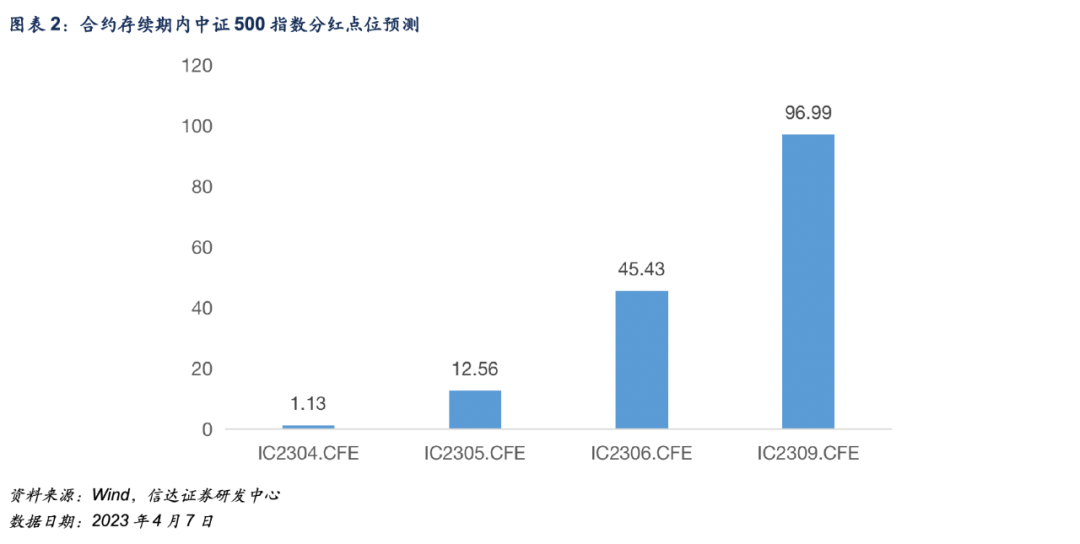

根据我们的预测,中证500指数在当月合约IC2304存续期内分红点位为1.13,在次月合约IC2305存续期内分红点位为12.56,在当季合约IC2306存续期内分红点位为45.43,在下季合约IC2309存续期内分红点位为96.99。

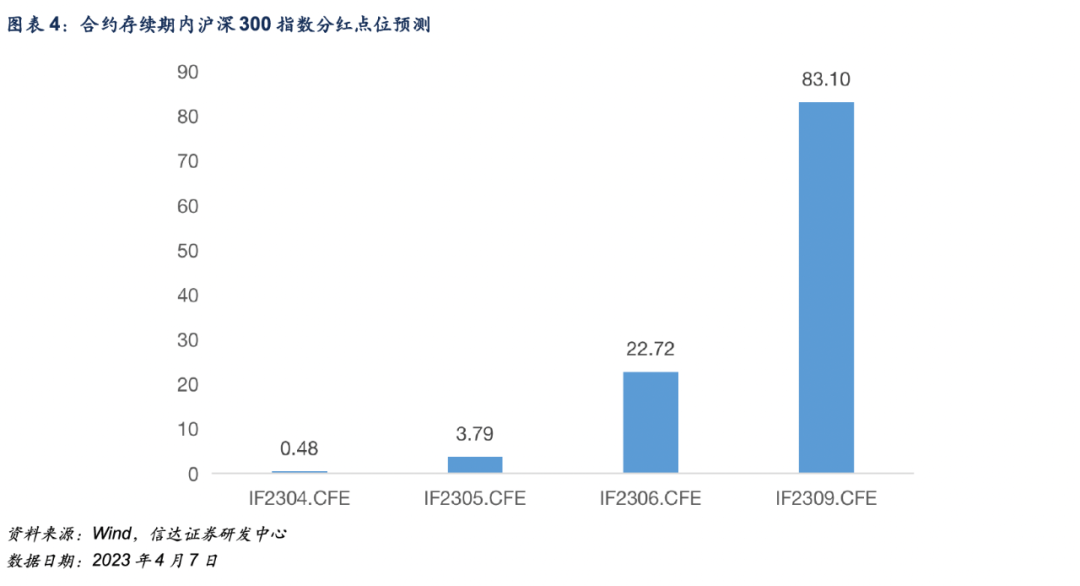

2023年4月7日,我们预测沪深300指数未来一年分红点位为83.22。

根据我们的预测,沪深300指数在当月合约IF2304存续期内分红点位为0.48,在次月合约IF2305存续期内分红点位为3.79,在当季合约IF2306存续期内分红点位为22.72,在下季合约IF2309存续期内分红点位为83.10。

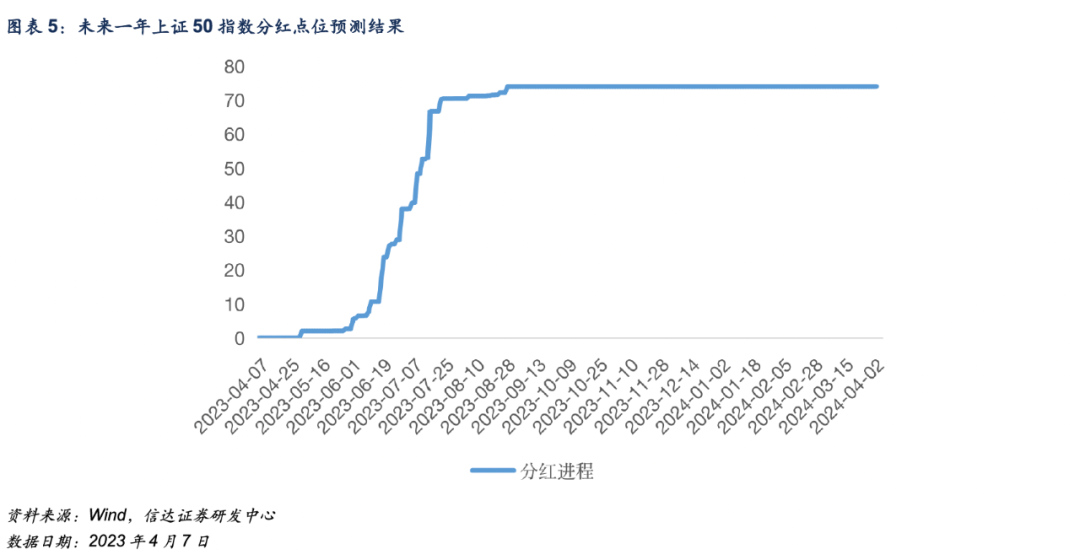

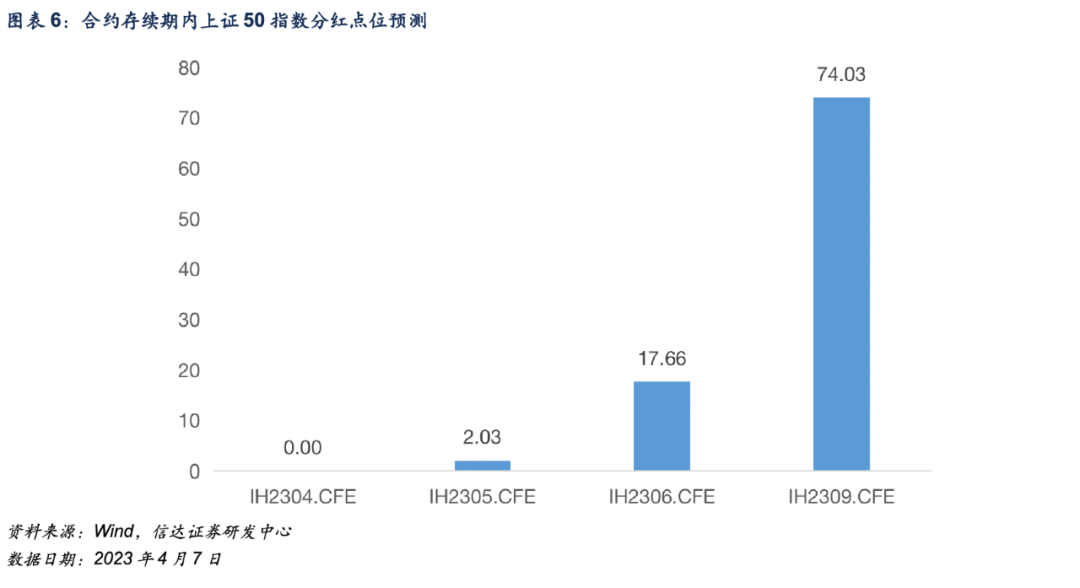

2023年4月7日,我们预测上证50指数未来一年分红点位为74.03。

根据我们的预测,上证50指数在当月合约IH2304存续期内不分红,在次月合约IH2305存续期内分红点位为2.03,在当季合约IH2306存续期内分红点位为17.66,在下季合约IH2309存续期内分红点位为74.03。

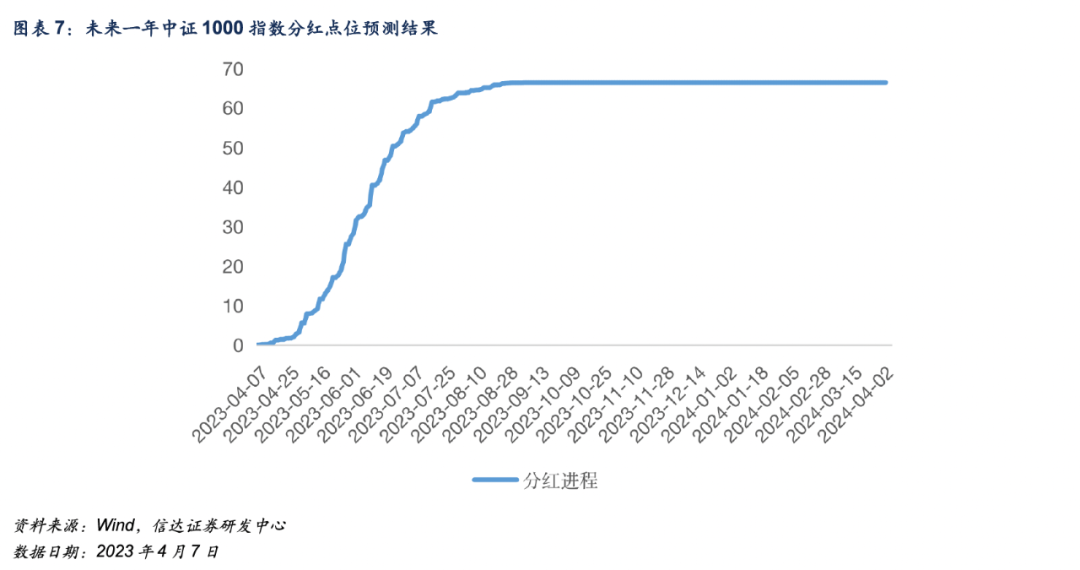

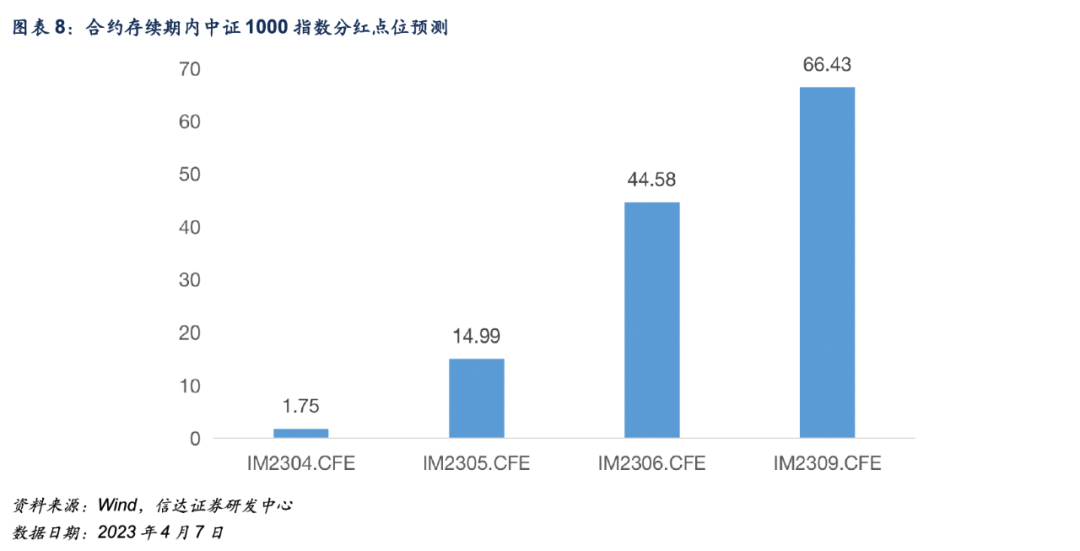

2023年4月7日,我们预测中证1000指数未来一年分红点位为66.43。

根据我们的预测,中证1000指数在当月合约IM2304存续期内分红点位为1.75,在次月合约IM2305存续期内分红点位为14.99,在当季合约IM2306存续期内分红点位为44.58,在下季合约IM2309存续期内分红点位为66.43。

2

●

基差修正

股指期货基差为合约收盘价与标的指数收盘价的差值。指数点位随着成分股实施而下调,但分红的影响会提前反映在存续期内包含分红的期货合约价格上,合约存续期内指数成分股的分红会拉低合约基差。在分析合约基差时,需要剔除分红的影响。

预期分红调整后的基差=实际基差+存续期内未实现的预期分红

报告中我们将基差进行年化处理,后文中提及基差均为分红调整后的年化基差。

年化基差=(实际基差+(预期)分红点位)/指数价格 ×360/合约剩余天数

以IC当季合约为例,当前合约分红调整年化基差高于2022年初以来中位数。2023年4月3至4月7日,IC当季合约分红调整年化基差先涨后跌,周内高点贴水0.32%,当前基差贴水1.81%,相对前一周升水0.15%的情况基差贴水扩大。

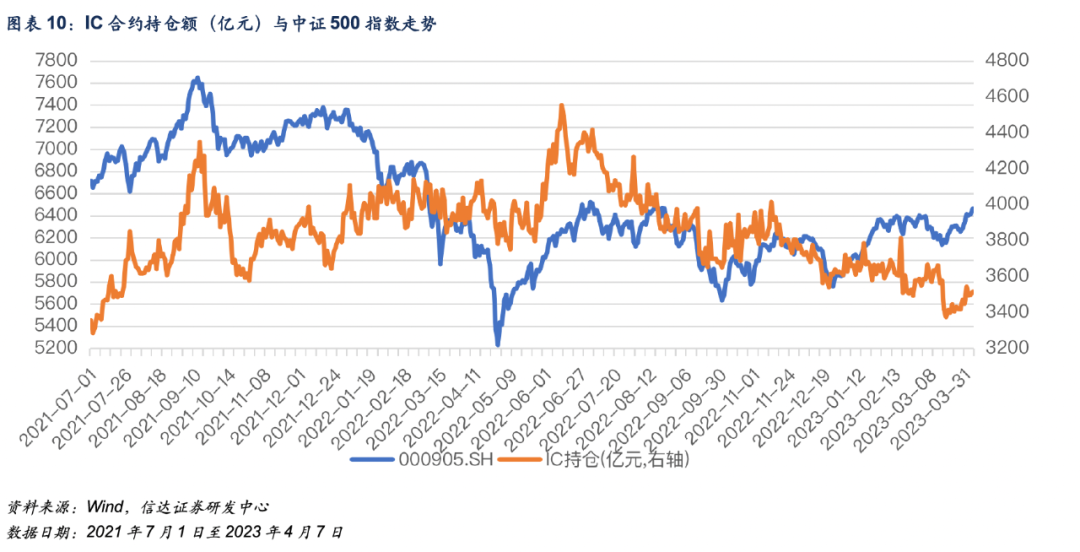

在每个交易日计算四个不同到期日合约持仓额的总和。过去四个交易日IC合约持仓额震荡上升。2023年4月7日,IC合约持仓额为3516.31亿元,处于2022年初以来持仓额较低的位置。

以IF当季合约为例,当前合约分红调整年化基差高于2022年初以来中位数。2023年4月3日至4月7日,IF当季合约分红调整年化基差震荡下跌,周内低点升水1.90%,当前基差升水2.49%,相对前一周升水3.33%的水平有所下降。

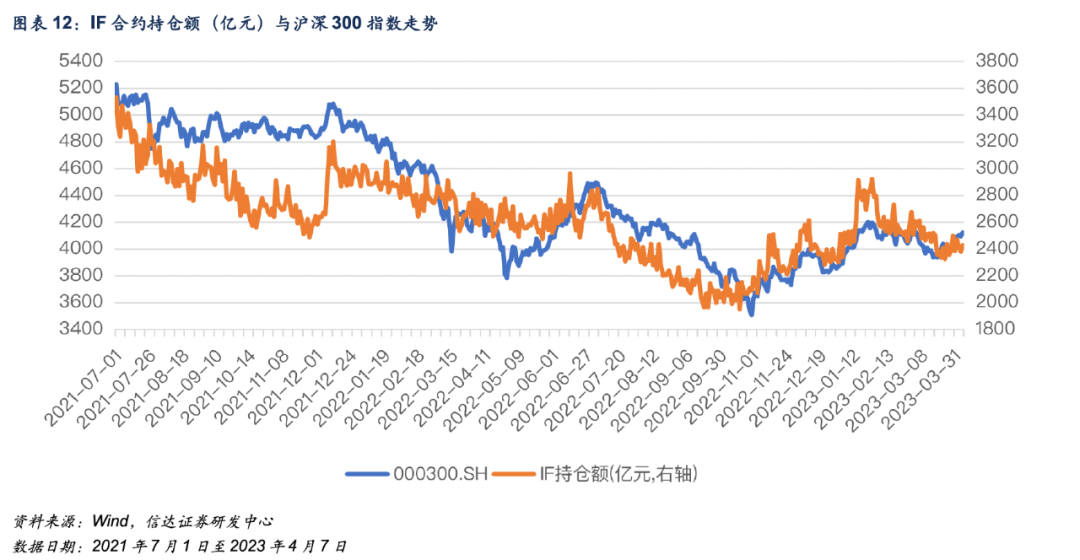

2023年4月7日,IF合约持仓额约2428.95亿元,过去四个交易日IF合约持仓额震荡上行,当前IF持仓额低于2022年初以来持仓额中位数。

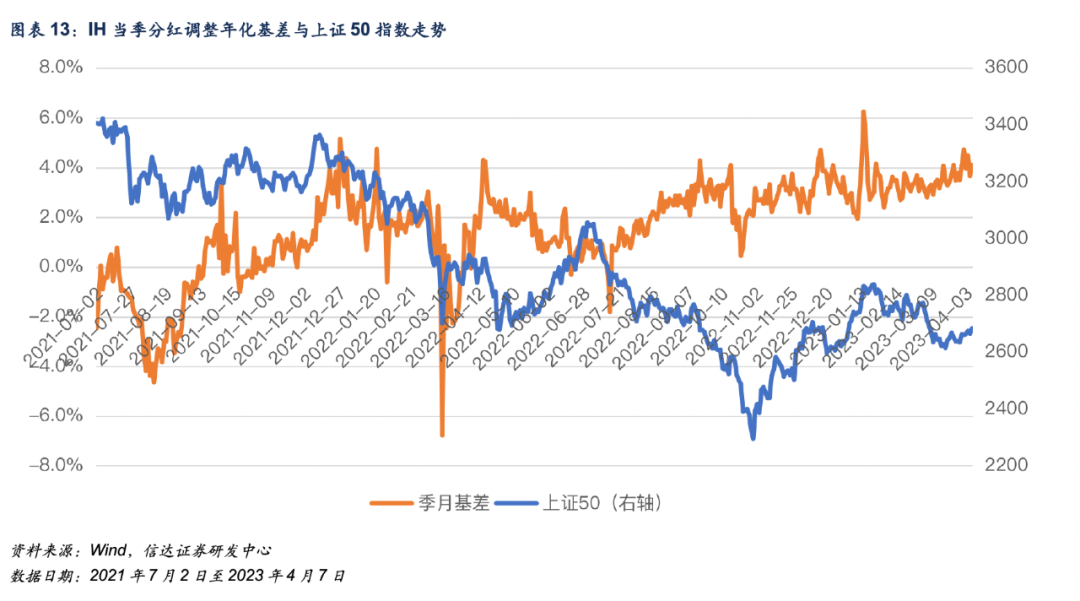

以IH当季合约为例,当前合约分红调整年化基差高于2022年初以来中位数。2023年4月3日至4月7日,IH当季合约分红调整年化基差震荡上涨,周内低点升水3.68%,当前基差升水4.12%,相对前一周升水4.74%的水平有所降低。

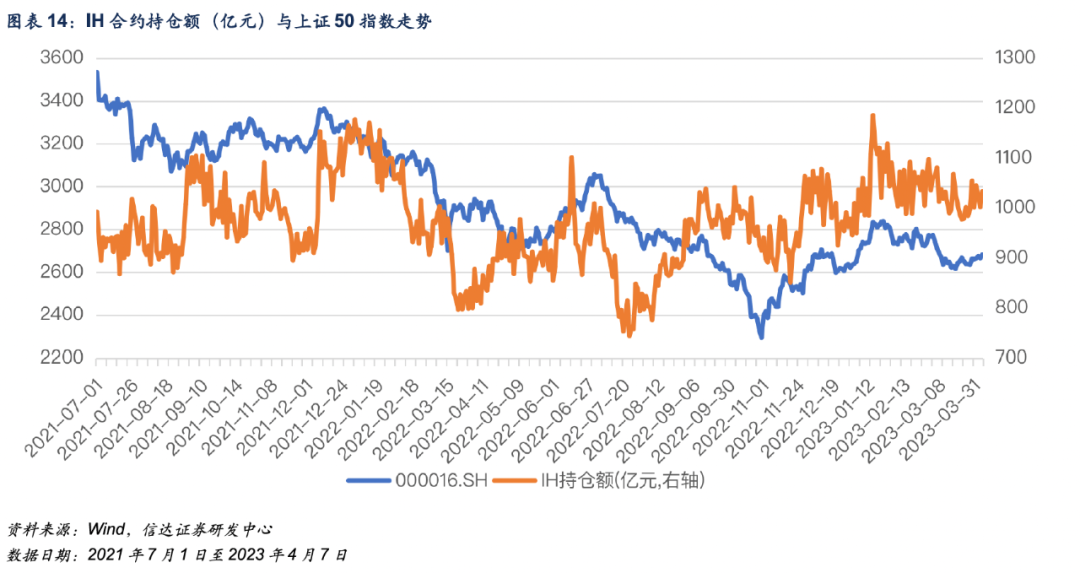

2023年4月7日,IH合约持仓额为1034.17亿元。过去四个交易日IH持仓额震荡上行,当前持仓额高于2022年初以来中位数。

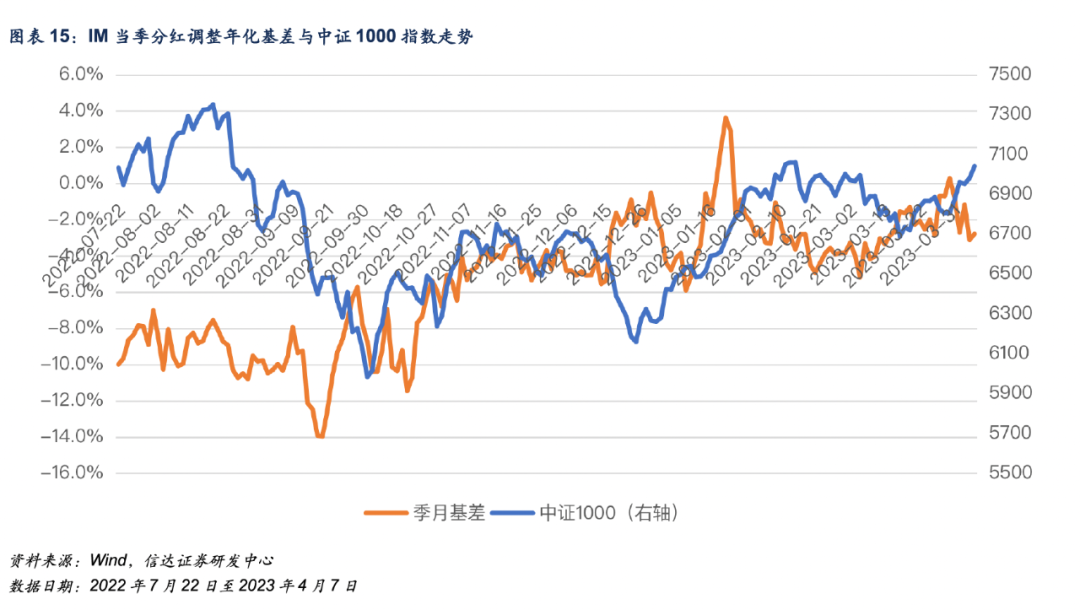

以IM当季合约为例,当前合约分红调整年化基差高于上市以来中位数。2023年4月3日至4月7日,IM当季合约分红调整年化基差震荡上行,周内低点贴水3.10%,当前基差贴水2.77%,基差贴水相对前一周贴水0.81%的水平有所扩大。

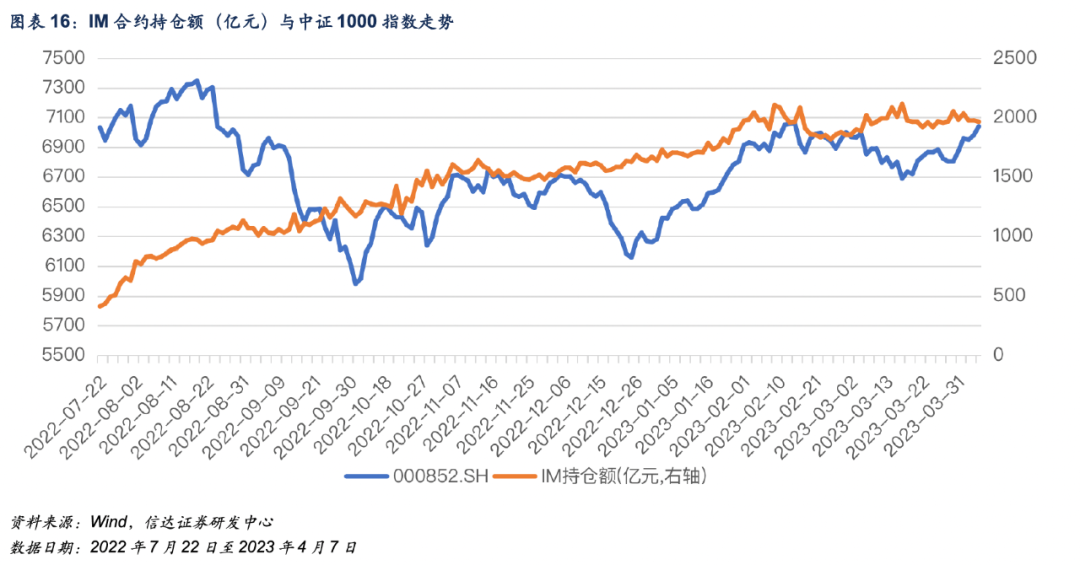

2023年4月7日,IM合约持仓额为1966.76亿元。过去四个交易日IM持仓额震荡下行,当前IM持仓额处于上市以来较高水平。

期现对冲与跨期套利策略回测跟踪

1

●

对冲策略与套利策略简介

该部分策略是基于信达金工衍生品研究报告系列三《股指期货基差收敛研究与对冲优化策略》中所涉及的基差收敛因素分析与优化策略,具体设置如下。

连续对冲策略回测参数和设置:

回测区间:2018年1月2日至2022年4月7日

现货端:持有510500ETF(510300ETF、510050ETF)多头

期货端:做空与现货端金额相同名义本金的中证500(沪深300、上证50)股指期货合约

调仓规则:连续持有季月/当月合约,直至该合约离到期剩余不足2日,在当日以收盘价进行平仓,并同时以当日收盘价继续卖空下一季月/当月合约。

备注:现货端与期货端分配等额的本金,不考虑交易过程中的手续费、冲击成本以及期货合约的不可无限细分性质。

最低贴水策略回测参数和设置:

回测区间:2018年1月2日至2022年4月7日

现货端:持有510500ETF(510300ETF、510050ETF)多头

期货端:做空与现货端金额相同名义本金的中证500(沪深300、上证50)股指期货合约

调仓规则:调仓时,对当日所有可交易期货合约的年化基差进行计算,选择年化基差贴水幅度最小的合约进行开仓。同一合约持有8个交易日之后或该合约离到期剩余不足2日,才能进行选择新合约(排除剩余到期日不足8日的期货合约),每次选择后,即使选择结果为持有原合约不变,持有交易日8仍归零重新计算。

备注:现货端与期货端分配等额的本金,不考虑交易过程中的手续费、冲击成本以及期货合约的不可无限细分性质。

跨期套利策略回测参数和设置:

回测区间:2018年1月2日至2022年4月7日

期货多头:1手股指期货合约多单

期货空头:1手股指期货合约空单

账户总金额:1手股指期货名义本金

调仓规则:调仓时,对当日所有可交易期货合约的年化基差进行计算,选择年化基差贴水幅度最小的合约进行开空仓,选择年化基差贴水幅度最大的合约进行开多仓。同一合约持有8个交易日之后或该合约离到期剩余不足2日,才能进行选择新合约(排除剩余到期日不足N日的期货合约),每次选择后,即使选择结果为持有原合约不变,持有交易日8仍归零重新计算。

注:不考虑手续费、冲击成本以及期货合约的不可无限细分性质。

2

●

IC对冲策略表现

2018年1月2日至2023年4月7日,基于中证500股指期货的期现对冲策略与跨期套利策略回测结果如下图所示。

上表结果显示,在回测所涉及区间内,中证500股指期货季月合约对冲效果要好于当月合约,但2022年以来当月合约连续对冲表现更好,最低贴水策略则能持续在连续对冲策略的基础上起到优化效果,跨期套利策略表现突出,但需考虑策略本身换手率较高的风险。截至2023年4月7日,最低贴水策略选择IC2304合约,IC跨期套利策略选择持有IC2309多头与IC2304空头。

3

●

IF对冲策略表现

2018年1月2日至2023年4月7日,基于沪深300股指期货的期现对冲策略与跨期套利策略回测结果如下图所示。

上表结果显示,在回测所涉及区间内,沪深300股指期货季月合约对冲效果要好于当月合约,此外最低贴水策略在连续对冲策略的基础上再起到优化的效果,跨期套利策略表现较为稳定,但需考虑策略本身换手率较高的风险。截至2023年4月7日,最低贴水策略选择IF2306合约,IF跨期套利策略选择持有IF2309多头与IF2306空头。

4

●

IH对冲策略表现

2018年1月2日至2023年4月7日,基于上证50股指期货的期现对冲策略与跨期套利策略回测结果如下图所示。

上表结果显示,在回测所涉及区间内,上证50股指期货季月合约对冲效果要好于当月合约。截至2023年4月7日,最低贴水策略切换至IH2304合约,IH跨期套利策略选择持有空仓。

上表结果显示,在回测所涉及区间内,上证50股指期货季月合约对冲效果要好于当月合约。截至2023年4月7日,最低贴水策略切换至IH2304合约,IH跨期套利策略选择持有空仓。

综上,由于清明假期,上周仅有四个交易日,指数震荡小幅收涨,受到市场情绪带动,期货市场走势偏强,基差整体小幅上涨,但由于IH与IF基差处于历史较高位置,而IC与IM合约则受到雪球对冲盘操作的影响,因此后续各合约基差持续上行的阻力或较强。

基差收敛影响因素分析

1

●

影响基差变动的驱动因素

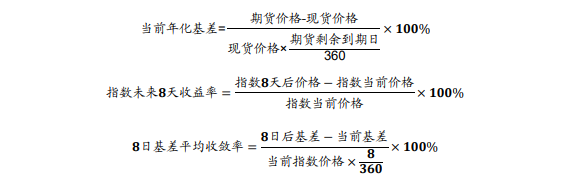

根据信达金工衍生品研究报告系列三《股指期货基差收敛研究与对冲优化策略》中所涉及的影响基差收敛的因素,我们认为当前合约的年化基差以及指数未来收益率会对基差未来N日收敛率产生影响,具体定义如下(取N=8),

2

●

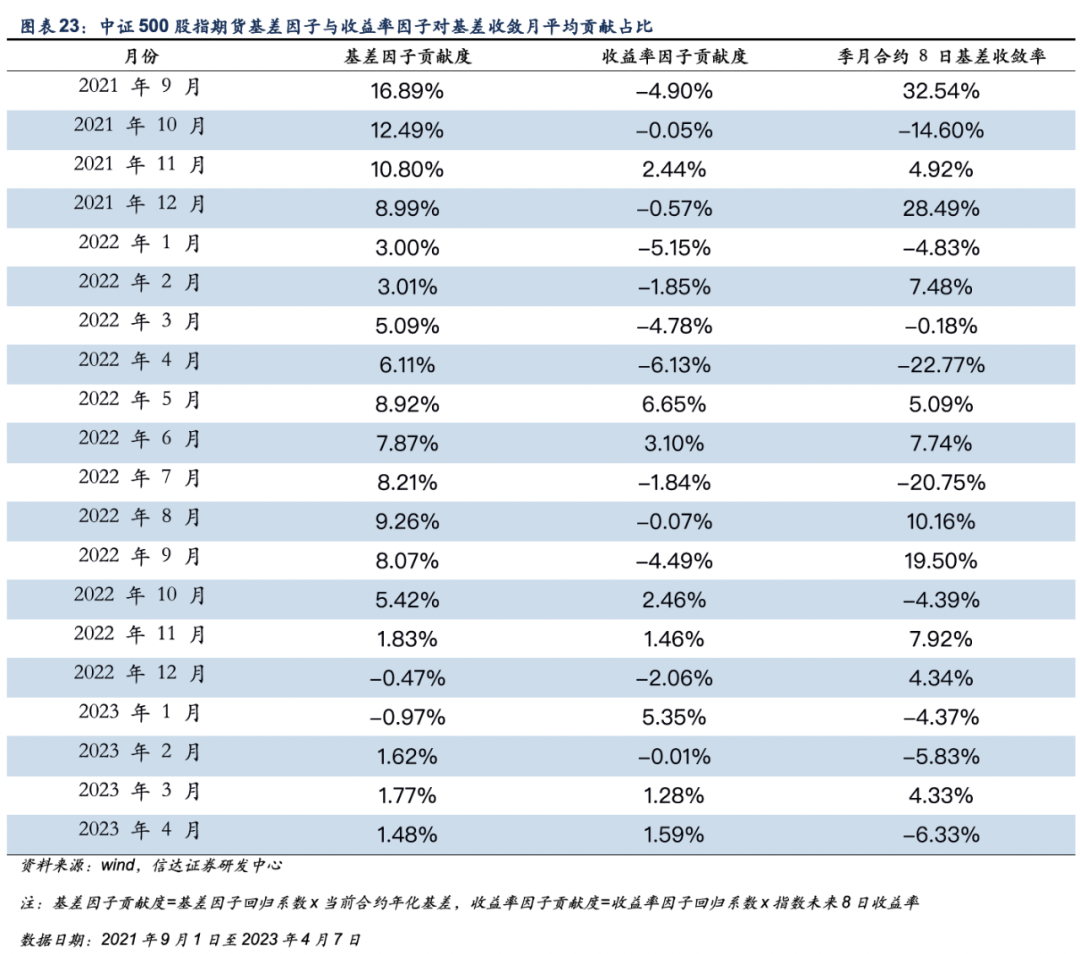

IC基差变动情况分析

2021年9月1日至2023年4月7日,基于中证500股指期货当前合约基差因子与指数未来收益率因子贡献度月均占比情况作出统计,其结果如下表所示。

本周中证500指数走势偏强,周内涨幅1.97%,市场情绪对基差的提振不敌雪球对冲以及基差处于高位的均值回复力量的阻力, 因此本周IC合约的基差变动与我们此前分析相符,基差发生了整体的下行。

3

●

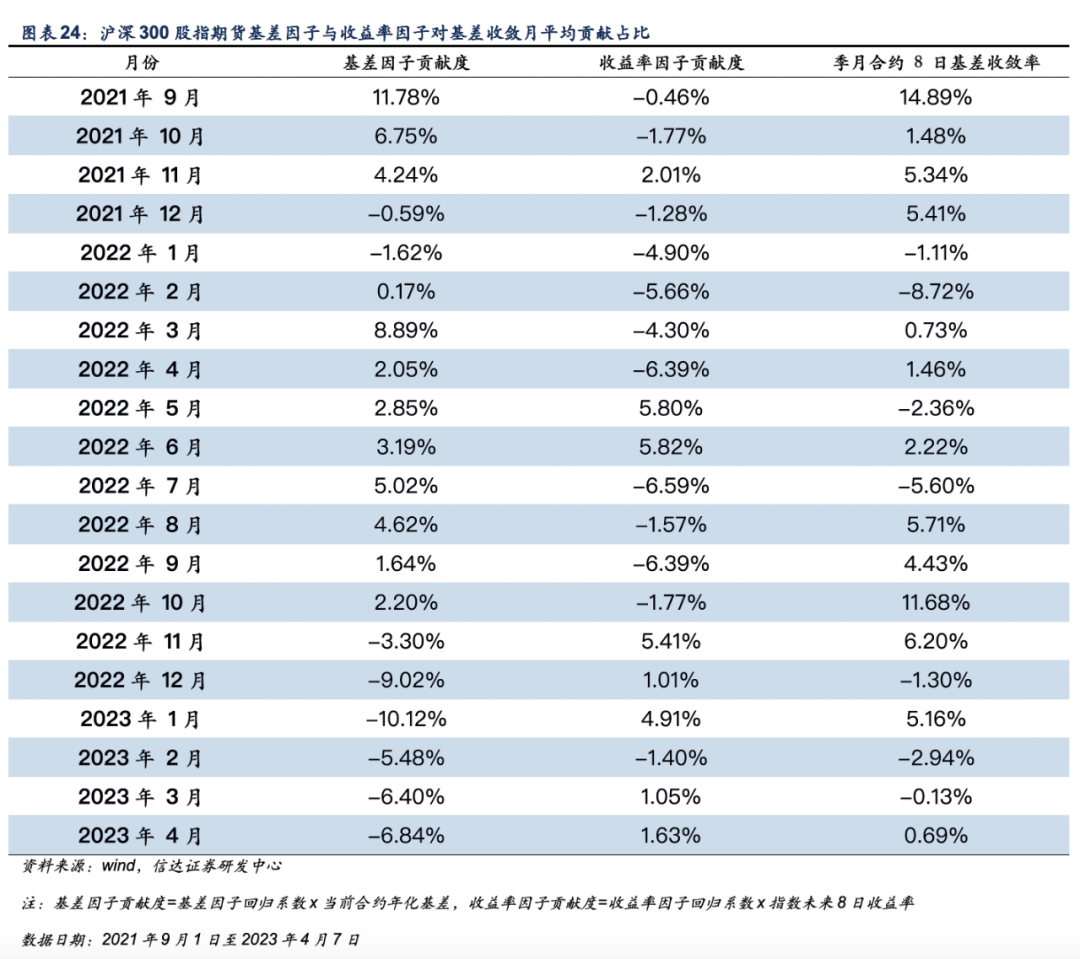

IF基差变动情况分析

2021年9月1日至2023年4月7日,基于沪深300股指期货当前合约基差因子与指数未来收益率因子贡献度月均占比情况作出统计,其结果如下表所示。

本周沪深300指数走势偏强,周内涨幅1.79%,市场情绪带动基差上行,但由于当前IF合约基差水平仍处于历史较高水平,均值回复力量为基差上行提供阻力,两种影响的叠加作用下,本周IF合约基差整体下行。

4

●

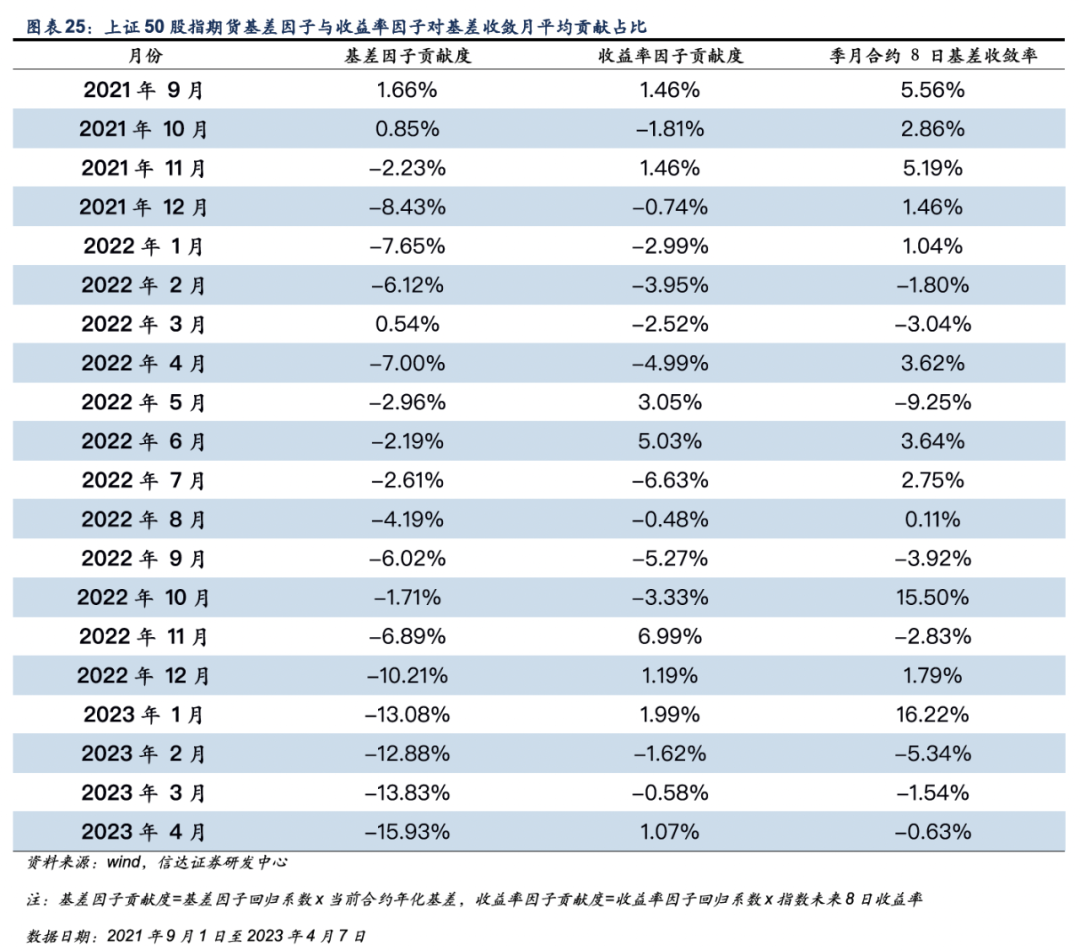

IH基差变动情况分析

2021年9月1日至2023年4月7日,基于上证50股指期货当前合约基差因子与指数未来收益率因子贡献度月均占比情况作出统计,其结果如下表所示。

本周上证50震荡小幅收涨,周内涨幅0.86%,目前由于IH各合约基差已经处于历史较高水平,基差继续上涨的阻力仍旧较强,因此指数上涨引发的市场情绪并未带动基差上行。在选择对冲合约时,建议使用贴水幅度最小的合约进行对冲。

报告来源

本文源自报告《IC基差整体下降,重回贴水状态》

报告时间:2023年4月8日

发布报告机构:信达证券研究开发中心

报告作者:于明明 S1500521070001

★

分析师声明

★

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

★

风险提示

★

证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

信达金工与产品研究

长按关注我们获取更多更多金融工程优质报告与信息~

本篇文章来源于微信公众号: 信达金工与产品研究