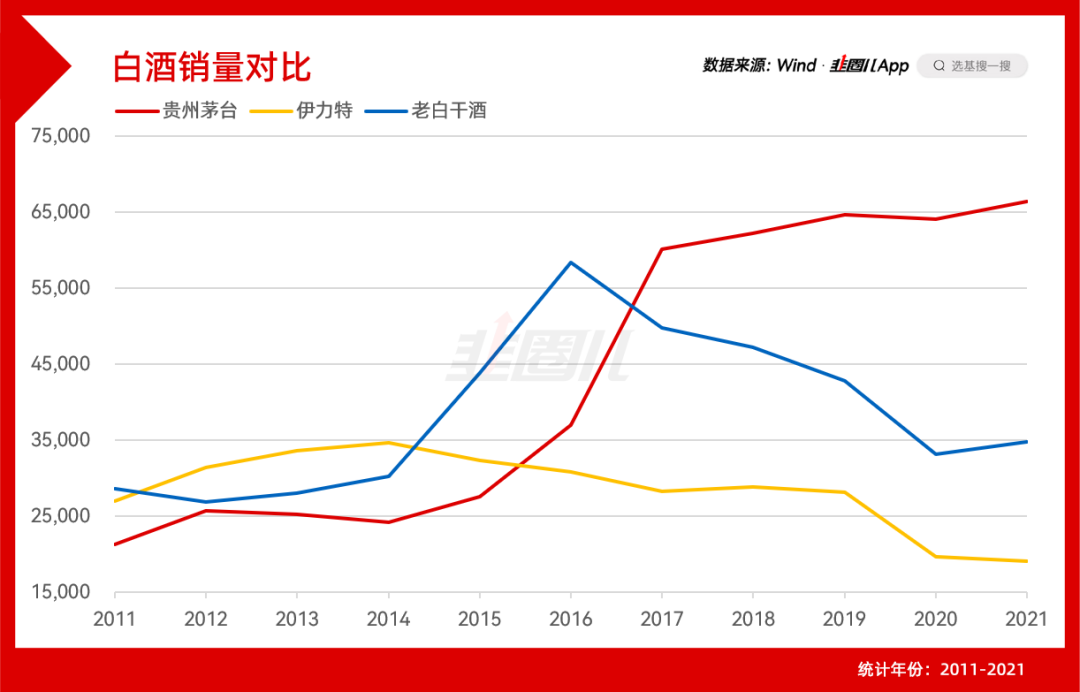

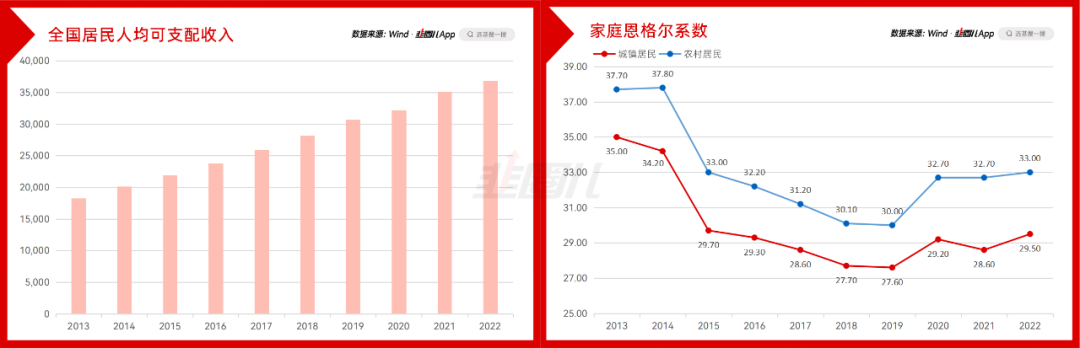

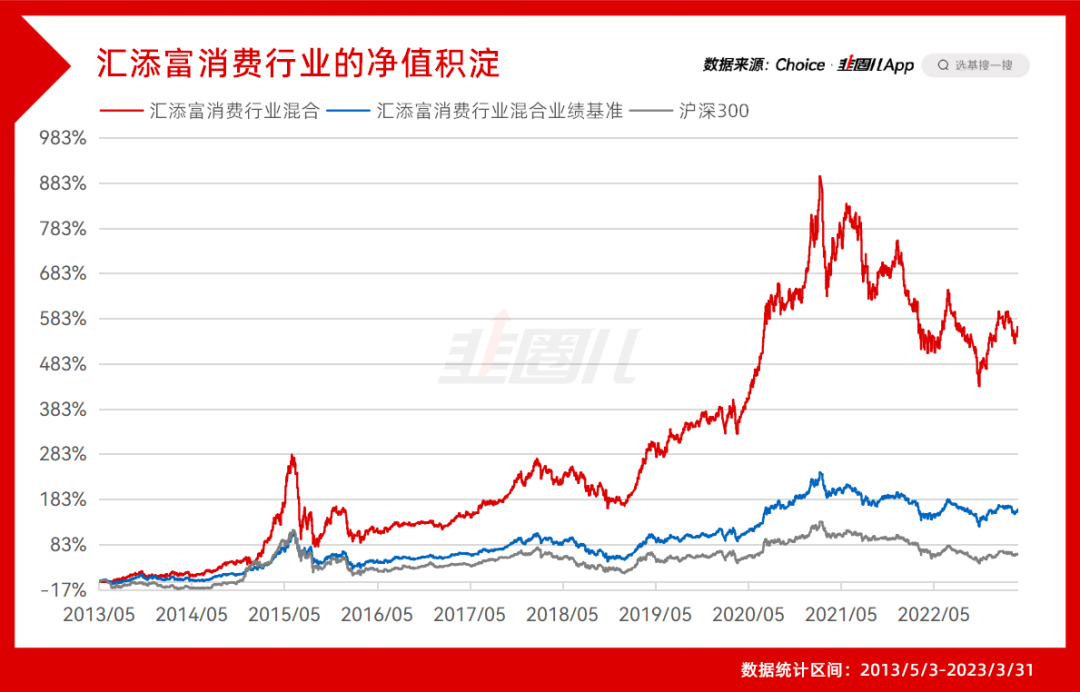

2013年9月,苹果专卖店的门前排起了长队,大家在抢购崭新发布的“土豪金”配色iPhone 5S。这个原本被称为“吃乔布斯老本”、“土得一塌糊涂”的平庸之作受到了媒体的广泛批判,可没曾想,销量却一路走高。要知道,2013年全国的平均月薪也就3800,6888元的售价和它的配色一个意思,确实只有“土豪”才配得上。购买力爆表的“土豪”们,也一手把苹果在国内的销量抬进前三。回头看土豪金、玫瑰金、暗夜绿、猛男粉......手机配色越来越丰富,销量越来越好,苹果公司市值也慢慢站上了2万亿大关。现在你跟一个数码爱好者聊苹果,他会跟你讲设计、功能和外观;跟一个投资者聊苹果,他会跟你讲巴菲特、ROE和股价表现。不只是苹果,华为、荣耀、OPPO、VIVO、小米……一大批智能手机厂商在10年间崛起,整个手机品类从当年通讯用的“小家电”,成为了今天再也离不开的“身体器官”之一。其实这就是近10年来消费升级的缩影之一,只不过在2013年刚刚起步,我们还没有发现。2013年,iPhone 5S的销量虽然火爆,但另一边高端白酒的境遇却很是惨淡。“三聚氰胺”的阴影还没远去,“塑化剂事件”再次点燃了公众对食品安全的焦虑。大家不是没有消费欲望,也不是没有消费能力,只是在对“健康”、“安全”的担忧下,消费潜力处于一个被抑制的境地。在2013年之前,白酒刚刚经历了一个繁荣周期,酒企和经销商对变化都措手不及,在围绕是否进行“中低端”转型展开了非常激烈的争议和讨论后,终于扛不住开始恐慌性抛售。在“降价去库存”的背景下,高端白酒的基本面、股价表现都在2013年陷入了史无前例的冰点。日后声名显赫的一批投资大佬,都在这一年因为重仓白酒和消费面临着巨大压力,不少人扛不住开始剁仓,更加剧了行业的悲观预期。随着高端白酒销售价格的持续下降,反而会催生民间消费接力的潜在可能,只要高端消费的需求发生转变,高端白酒就能拥有“美好的未来”。毕竟苹果那边销量火爆,民间的消费潜力肯定是有的,只是还没有激发出来,食品安全危机是一个“去伪存真”的过程,风波之后“真金不怕火炼”的高端消费品依然会获得国人的青睐。从2011-2021各档次白酒龙头的销量变化,印证了“少喝酒”的后半句——“喝好酒”,所以高端白酒反而要比中低端白酒更有“钱途”。事实证明,大家的确低估了中国的经济韧性与消费潜力。随着地产、互联网等诸多商界巨头的崛起,商务消费代替政务消费成为了高端白酒最大的需求方,觥筹交错之间上亿的大单一拍即合。经济发展速度下降了,但中国的上升趋势没有改变,国人对美好生活的追求没有改变,阵痛之后还是机会,消费行业朝着更健康、更可持续的方向一路发展下去。现在回过头看,原先占比近一半的政务消费,到现在已经降到了不到2%。取而代之的是商务消费占比超过了60%,大众消费的占比则提升到了38%,民间需求的潜力被极大释放。(数据来源:前瞻产业研究院,截至2019/4/30)后来担任汇添富消费行业混合基金经理的胡昕炜,抓住并见证了这个消费升级的重大机遇,享受到了长期可观的涨幅。白酒是整个消费行业的缩影,放在更大的环境下来看消费行业,在这过去的十年里,我们也的确经历了一个明显的“消费升级”过程。这十年里,随着我国GDP持续增加,人均可支配收入稳步向上,恩格尔系数一路向下——意味着百姓的生活质量上去了,有更多闲钱可以用于吃饱喝足之外的其他消费。过去是解决温饱,现在是走向小康;过去是吃个“将就”、现在是玩个“讲究”。恍惚之间,10年前的“卖肾”已经成了“陈年老梗”,取而代之的是买买买的步伐不断加快。2021年,中国国内市场首次成为全球最大奢侈品市场,既合情又合理。“我们重点看好中国的消费结构升级,相信消费必将成为中国经济转型的最重要驱动力。我们将继续自下而上,寻找在品牌、渠道和产品上具备独特竞争优势,管理层优秀的企业,进行重点投资。”当年胡昕炜上任时的第一份基金中报所揭示的“消费升级”投资逻辑,也成为了胡昕炜一以贯之的主线,消费水平的提高无形中对消费场景的更新换代提出了更新的要求。随着80-90后一代独生子女长大成人、经济独立,在更好的经济背景下安全感更高,对自己当然也更好。以他们为目标用户,更偏向年轻化、本土化、个性化的消费场景也随之应运而生。大牌餐厅的“外卖”逐渐走进千家万户;厌倦了外卖,买个空气炸锅跟着抖音DIY,“自主可控”的碳水组合不是也很好吗?如果想要速食不再是一包方便面就满足的,预制菜和饮料也多种多样,口味的追求、健康的追求也越来越高。约着朋友去玩剧本杀、看脱口秀,家务就大可放心地交给洗衣机、洗碗机、扫地机器人……再比如,这几年医美板块诞生的大牛股,火爆背后代表的是颜值付费从化妆品到医美的进阶跨越。以前是面膜、眼霜、身体乳,现在变成了熊猫针、嗨体、水光针……正是这些蕴藏在日常点滴之中的消费场景,汇聚成为胡昕炜在季报中反复提及的投资方向——消费结构升级背后的“中国品牌崛起和个性服务消费”。作为消费行业的观察者、投资者和亲历者,汇添富消费板块的基金持仓也忠实记录下了这一进程。成立于2013年5月3日的汇添富消费行业混合基金(代码:000083),见证了过去10年中国消费升级的主要历程。10年间,汇添富消费行业的换手率显著下降。背后的动因自然是消费行业的主线日渐清晰,从重点围绕家电家居、食品饮料展开布局,扩展到了以优质公司为基础,将医药健康、消费电子、高端医美、潮牌服饰、智能家居、新能源汽车消费等消费升级产业链融入到组合中去。选股范围的变迁,将“民间消费崛起、个人消费升级”真实地映射出来,体现的是汇添富对消费行业投资机会始终保持的敏感,以及前瞻深入的布局。持仓的“行业扩容”和“主线稳定”的背后,是汇添富多年以来形成的在大消费领域深厚的投研底蕴。从“买股票就是买公司”的投资本源出发,汇添富始终坚持立足基本面,“挑选高质量的证券”。理性的投研选择最终指向的是没有资本依赖症、股东回报丰厚的公司,而消费行业是孕育此类公司的长期沃土。不用参与题材炒作、不用参与多空博弈,由上市公司创造的利润慢慢积累而成,最终体现在汇添富消费行业混合成立10年来的净值走势上,是厚积薄发的气势长虹。产品成立以来累计涨幅561%,远超同期基准(162.82%)和沪深300(65.37%);从排名来看,过去7年排名同类TOP2,过去5年排名同类TOP5。凭借出色的长期表现,产品包揽了业内三大权威奖项“大满贯”,累计荣获4座金牛奖、3座明星基金奖、2座金基金奖,也赢得了投资者的持续认可——持有人户数近十年间增幅近200倍。(以上数据来源:基金2023年一季报,2013/5/3-2023/3/31,过往业绩不预示未来表现,客户数源于2013/2022年报;排名来源于银河证券基金研究中心,同类指“2.2.3消费行业偏股型基金(A类)”,过去七年排名为2/11,过去五年排名为5/19,截至2023/3/31,具体排名规则详见银河证券官网;奖项信息来源于中国证券报、上海证券报、证券时报,2013-2022年)进入2023年,一场以人工智能为主线的新一轮效率革命点燃了经济创新的无限遐想。从石器时代、青铜时代、铁器时代、蒸汽时代、电气时代、自动化时代一路走来,生产效率的提升让人类过上了更舒适的生活,也催生出更多的消费机会。站在今天,经历了2年多估值溢价的消化,消费板块性价比重新得到显现,整个一季度食品饮料是除大热的计算机之外公募资金流入最多的板块,食品饮料仍然以18.14%的仓位占比位列公募重仓板块之首,同时也位列北上资金持股市值之首。(数据来源:Wind,中金研究部,截至2023/3/31)而此时此刻,各大景区正人头攒动,飙升的机票、房费并不能阻碍大家的热情,克制了3年的消费需求正在重新、加倍得到释放。回望10年,我们的生活方式、消费观念、消费结构都发生了剧烈变化;而不变的,是中国消费升级的历史进程依然轰轰烈烈。就像胡昕炜季报中所说的那样,“坚信中国的增长潜力,看好中国消费行业的高质量发展”。“相信消费向好的大方向不会发生变化,伴随着经济逐步复苏,居民消费信心有望持续增强,进而驱动消费行业持续增长”,这只基金也将坚守初心,“继续在消费结构升级、中国品牌崛起、服务消费爆发等方向进行重点投资”。

风险提示及免责声明

基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。本基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。汇添富消费行业混合历任基金经理:朱晓亮(20130503-20160408)胡昕炜(20160408至今),自2013-05-03成立以来各年业绩及基准分别为(%):13.9/10.09、22.21/17.04、81.97/28.14、-11.61/-6.05、49.89/26.59、-18.38/-21.63、72.84/37.62、77.52/46.73、-4.2/-5.02、-20.48/-12.74,胡昕炜管理的其他同类产品:添富价值创造定开混合自2018-01-19成立以来各年业绩及基准分别为(%):-16.58/-16.6、60.25/19.75、65.79/7.3、-3.62/-7.56、-20.36/-10.77,添富民安增益定开混合A自2018-02-13成立以来各年业绩及基准分别为(%):2.63/1、7.16/10.59、19.58/7.88、4.7/3.22、-0.22/-1.93,添富消费升级混合自2018-12-21成立以来各年业绩及基准分别为(%):41.02/29.7、76.93/30.54、-1.57/-7.08、-16.61/-11.09,汇添富稳健增长混合A自2019-11-05成立以来各年业绩及基准分别为(%):19.23/3.58、3.37/0.24、-4.84/-3.15,汇添富中盘价值精选混合A自2020-07-08成立以来各年业绩及基准分别为(%):18.06/2.37、2.36/3.21、-20.76/-14.27,汇添富价值领先混合(与郑慧莲共同管理)自2021-08-17成立以来各年业绩及基准分别为(%):-2.25/-1.38、-17.13/-14.67,数据来源:基金各年年报,截至2022/12/31。

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿

本文链接:https://17quant.com/post/10%E5%B9%B4%E5%9B%9E%E9%A6%96%EF%BC%8C%E7%9C%8B%E6%B6%88%E8%B4%B9%E8%A1%8C%E4%B8%9A%E7%9A%84%E5%8F%98%E4%B8%8E%E4%B8%8D%E5%8F%98.html 转载需授权!