骐骥千里,厚积薄发:解读上半年公募主动权益基金“榜眼”东吴刘元海

报告提要

截止2023-06-30,刘元海先生总管理规模13.92亿元,目前担任东吴移动互联A、东吴新趋势价值线以及东吴新能源汽车A等基金的基金经理。

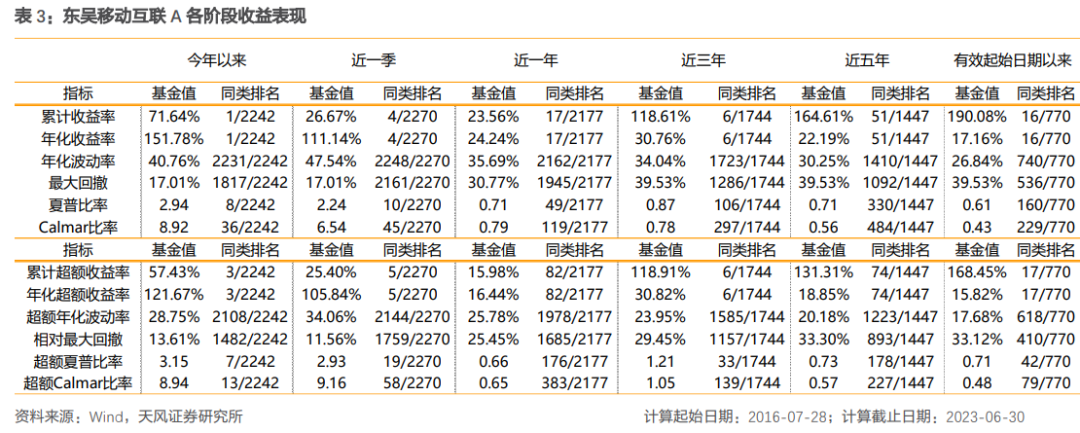

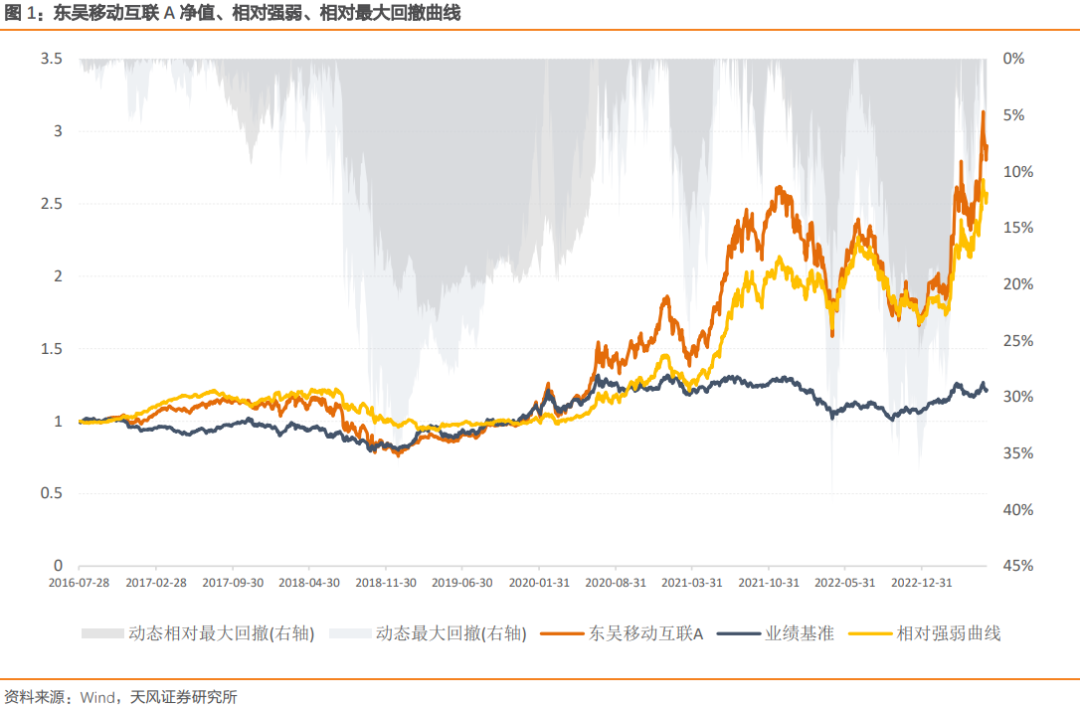

自有效起始日期以来,东吴移动互联A自有效起始日期2016-07-28至2023-06-30期间年化绝对收益17.2%,同类基金排名(前2.1%);基金在成长风格、震荡上涨市场、中小盘市场等环境中表现更加出色。根据T-M模型和Brinson分析,基金经理具有显著的选股能力,在计算机、传媒、电子和汽车等行业内的选股效应较为突出。

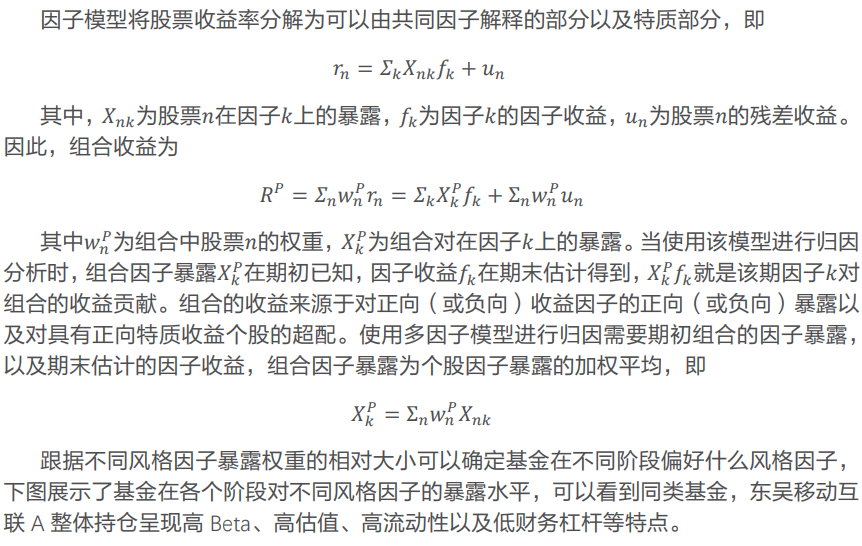

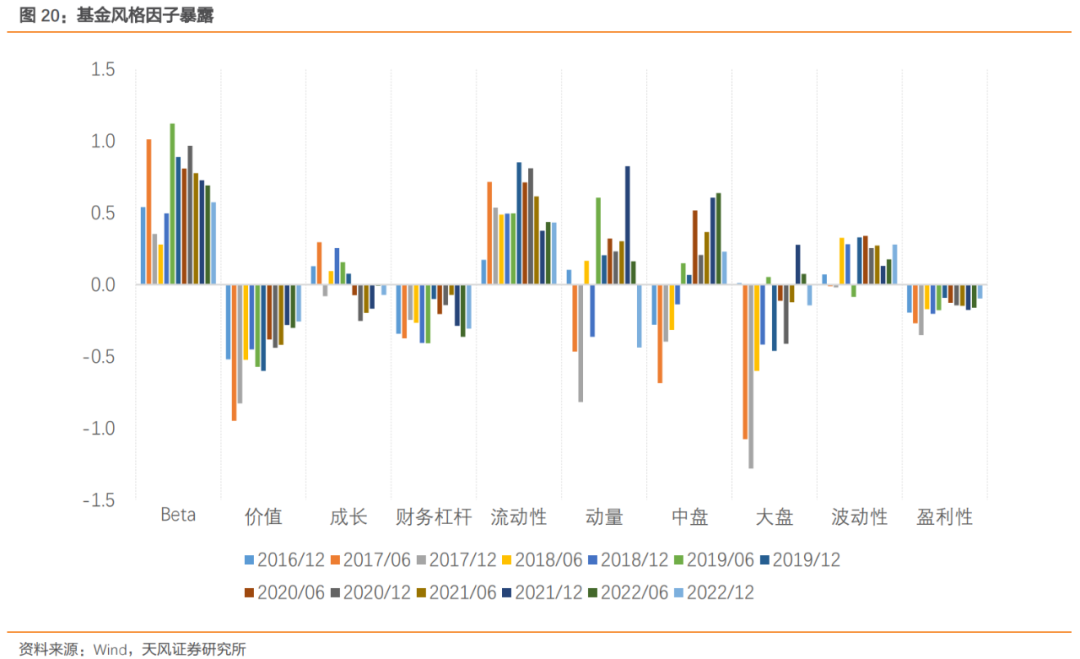

基金持仓风格偏向成长风格,近期偏向小盘成长风格,整体对电子、计算机、医药生物以及传媒等行业的配置比例较高,持仓呈现高Beta、高估值、高流动性以及低财务杠杆等特点,基金经理能够在能力圈内的行业机会来临时刻充分把握机会。

基金经理能力圈包括TMT以及新能源汽车,他认为以 ChatGPT 为代表的这一波 A 股科技股行情有望是一个中长期投资机会,板块在今年年内的第二波机会或正在开始,并且能够大概率持续到今年的三季度。未来半年甚至一到两年的时间内,TMT领域四个投资方向中他相对看好电子半导体领域,同时逐步关注汽车智能化投资机会。后市看好相关板块的投资者可多加关注东吴基金刘元海先生及其名下基金。

目录

1

基金经理访谈

刘元海:我先向各位投资者朋友回答一下近期大家最为关心的三个问题,也是我们对当前A股科技股的一个核心观点。

第一个问题:对于以ChatGPT技术为代表的这一波A股科技股行情,到底是主题性投资,还是一个中长期的投资机会?

我们的观点很鲜明,我们认为是中长期的投资机会。我们认为从今年开始A股市场很有可能将进入科技股的时代。未来三到五年甚至更长时间,A股市场的科技股可能将会有较好的表现。

第二个问题:当前A股科技股是不是进入了今年年内第二波的上涨行情?

我们的答案是第二波机会可能正在开始,并且有望持续到今年的三季度。这是我们第二个观点。

第三个问题:站在当前时间点,看到年底甚至更长时间,在TMT这四个行业里面哪个行业有望成为今年下半年甚至更长时间表现较好的,或者是我们相对看好的行业?

我们认为站在当前时间内看到年底甚至更长时间,我们相对更看好电子半导体,我们认为站在这个时间点,看到年底甚至更长时间,他的投资回报率可能会更高。

我的投资理念其实很简单,我就是一个成长股的选手。我们选择成长股是立足于时代的背景下,各位也都知道A股市场表现好的行业,其时代特征是非常明显的。我们希望去把握符合时代发展相一致的具有大的产业趋势的行业,作为我们的重点的配置方向。我们投资思路非常简单,就是寻找符合大的产业趋势。

选股思路我这里提出了一个三好学生的标准,就是:

好行业:符合时代发展需要的,具有大的产业趋势的行业。

好公司:我非常看重一个公司的管理层,其管理层是否优秀其中一个很重要的标准是言行一致,如果这个行业很好,他过去所制定的战略也能很好的把握住这种行业的机会,最要体现在一张很靓丽的财务报表,那么我们认为管理层历史上言行是一致的。如果未来这个行业又出现新的机会,我们对这个管理层就可以信任。对于那一些过去战略制定的非常的漂亮,但最后财务报表却一塌糊涂,对这一类公司我们在往后的投资里面基本上都非常谨慎,不太关注。

好价格:我对科技股定价也是经历过很多年的摸索和思考。我认为对科技股的定价我们不单要仅仅关注动态PE。我们应该更关注他的中长期的市值空间。因为科技股它一旦进入行业的经济上行周期,会有一个非常重要的特征,就是盈利往往会超市场预期。如果你基于当前无论买方还是自己做的盈利预测,往往会错过很多的机会。所以说我们如果判断科技行业进入一轮景气上行周期,那我们可以算一下所关注标的远期利润,同时给一个合理的市盈率进行计算市值,如果其预期市值跟当年市值比较空间很大,即使当前算出来PE很高,我觉得这个指标也可以相对淡化。因为在行业景气上行周期过程中,科技股的盈利往往都是超出市场的预期。

“A股市场很有可能进入科技股时代”

下面具体向各位汇报一下我对科技股的看法。刚才我前面提到了未来三到五年甚至更长时间,我们A股市场很有可能进入科技股时代,为什么这么说?逻辑有两点。

比如说计算机申万一级行业指数的最高点是在2015年年中,当时指数的最高点超过了1万点。计算机行业指数从去年10月份开始上涨,今年涨幅约30-40%,但是现在点位差不多只有5,000点左右,距离前期高点还有将近一倍的空间,现在5,000点基本上是过去6、7年股价的中枢水平,跟历史比较仍然是处在一个较低区域。 再看通信行业指数,其历史最高点也是2015年年中,达到近5,000点,今年以来,通信行业也出现一定幅度的上涨,现在指数点位差不多2,500点左右。跟前期高点相比也差不多接近一倍的空间。整个指数处在一个历史相对底部的区域。 传媒指数,大家都知道是今年涨幅最好的一个行业,涨了50%多,现在点位差不多是800点,但是历史高点差不多将近2,710点。传媒是过去6、7年跌得最惨的一个行业,即使今年年初涨了50%多,但是整个指数跟历史比较还是处在一个非常低的水平,向上空间有接近两倍。 电子行业指数虽然在2021年创出历史新高达到5600点。但电子行业在A股市场指数跌幅最大达到36.5%,今年虽然年初涨了一点,但是4月份基本上全跌了回来,现在点位可能就差不多4000点左右,距离前期高点约有百分之四五十的距离,整个指数也处在一个比较低位的水平。

比如2011年以前,投资是中国经济增长的动力,所以跟投资相关的周期性行业周期性股票在当时表现都很好,所以2011年以前我们也称为周期股时代。 然后2011~2021年,中国的经济从投资往消费转型,消费对GDP的贡献在2011年以前50%不到,然后2011年到2021年这10年的发展,消费对经济的增长,对 GDP的贡献提升到60%多甚至更高。所以这10年多消费股表现很好,我们称为消费股时代。 然后从2023年开始,我们认为科技很有可能成为经济增长的动力。根据国家统计局的统计,去年我们国内的数字经济的体量达到差不多50万亿,数字经济就包括两块,数字产业化、产业数字化,去年的增速10%多,50万亿基本上占整个GDP40%多,然后增速又10%多,然后政策又对数字中国数字经济支持力度也非常大。

第一点,2012年13年那一波手游行情,很关键一点,市场认为手游随着智能手机渗透率的提升,未来手游市场空间很大,从现在来看确实市场判断是对的,这是第一点。 第二点,我们现在复盘去看2013年手游行业龙头公司的报表,我们能发现这些公司当时手游业务对他们基本上没太多的贡献,但为什么当时的龙一到龙三公司股价却能涨8倍到10倍?就是因为2013年市场看到了手游行业不断的有热门的游戏出现。正是手游行业有不断的这种热门游戏出现,让市场线性推理,认为A股的这些手游公司未来也有可能会推出热门游戏,从而改善他们的财务报表。即使在2013年,手游业务基本上对这些公司没有什么业绩贡献,但正是市场看到的手游行业不断的有热门游戏出现,所以驱动了当时的龙头公司上涨近10倍。

第一点国产替代渗透率提升。从19年以来,我们A股的电子半导体,无论是IC封装还是晶圆制造,竞争力确实明显提升。在未来两年半导体景气上行周期过程中,我觉得我们国内的电子半导体公司市场份额进一步的提升的趋势应该是继续延续的,这是第一点。 第二点非常重要的地方,我们认为这一次ChatGPT技术未来有望会提高硬件的智能化,一旦硬件智能化水平提升之后,未来会出现一波换机潮。无论是手机 、PC机还是AIoT设备,如果出现这个趋势之后,那么电子半导体的未来复苏强度就可以预期了。现在这是我们的一个假设。我们可以从下半年特别是进入9月份10月份开始,一些手机厂商发布的手机,我们看它是不是AI手机,如果是AI手机,我相信这些AI手机将会成为未来一个新的卖点,那么手机的这种换机的弹性将会显现出来。

2

基金概况

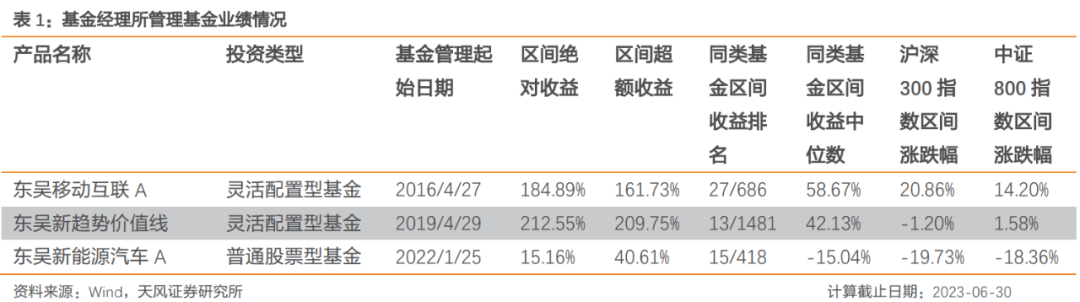

2.1. 基金经理所管基金业绩概况:自接管以来名下基金排名均位于同类前4%以内

2.2.

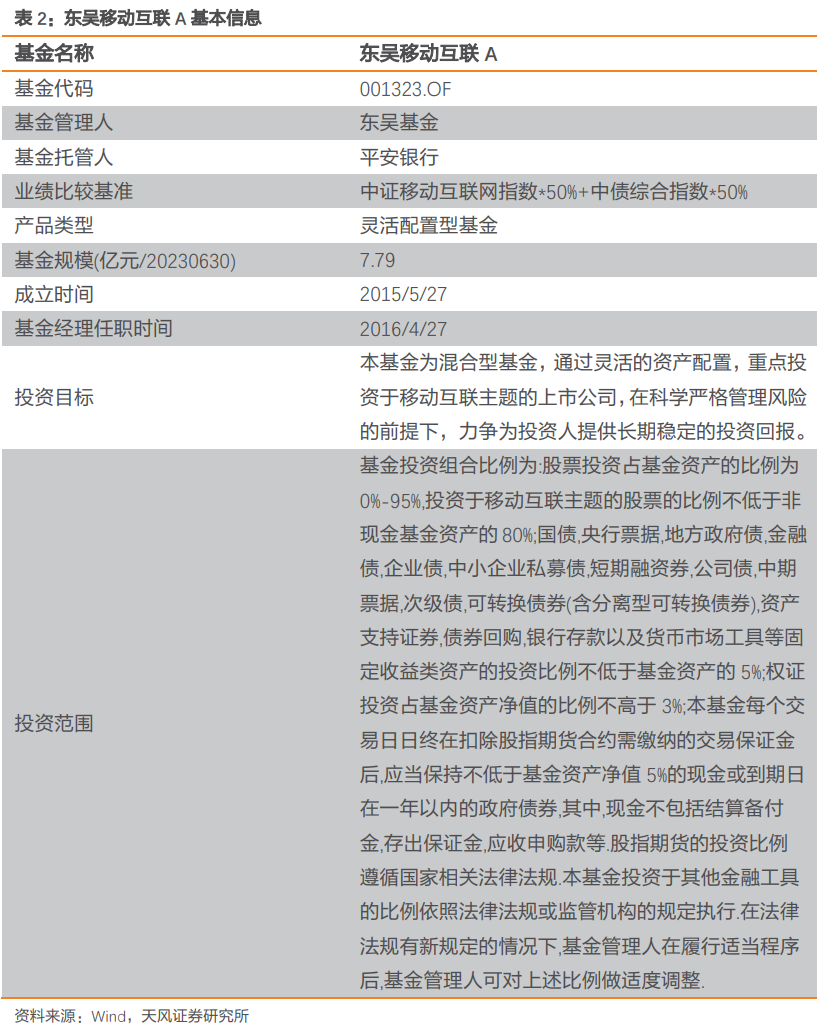

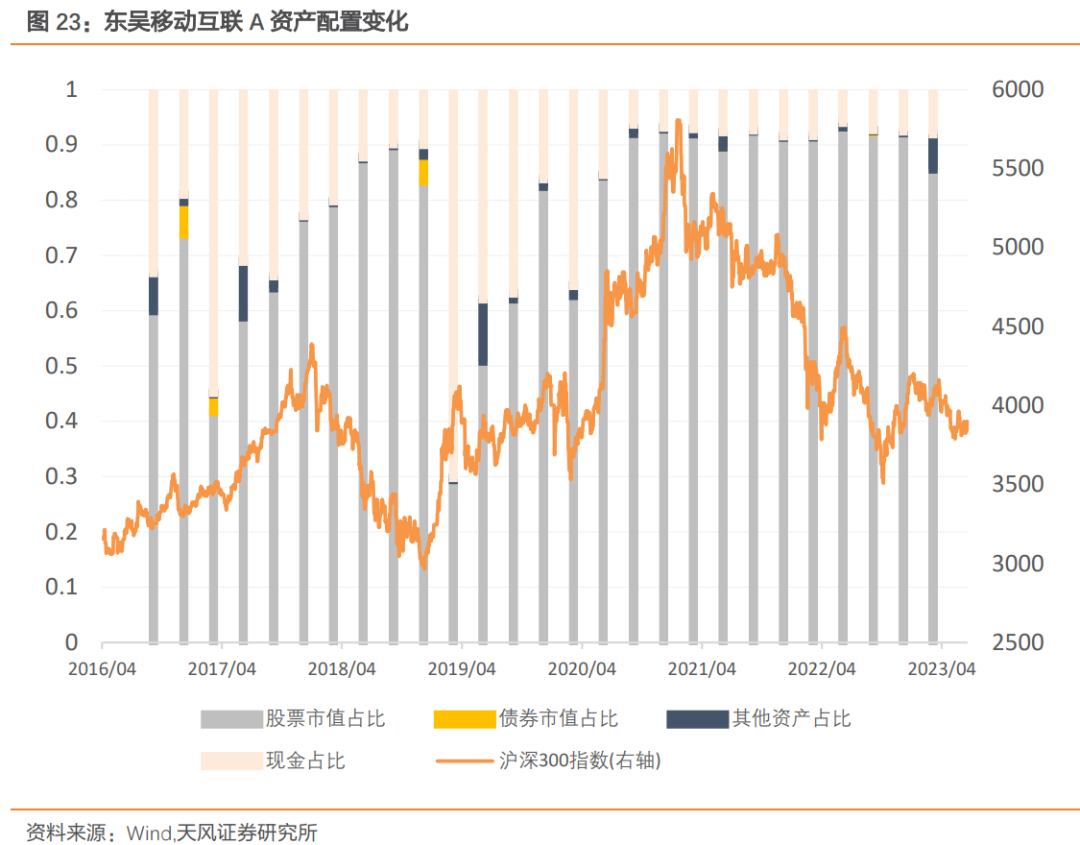

东吴移动互联A(001323.OF)成立于2015-05-27,灵活配置型基金。刘元海先生自2016-04-27开始接管该基金,截止2023-06-30,基金规模约7.79亿。

3

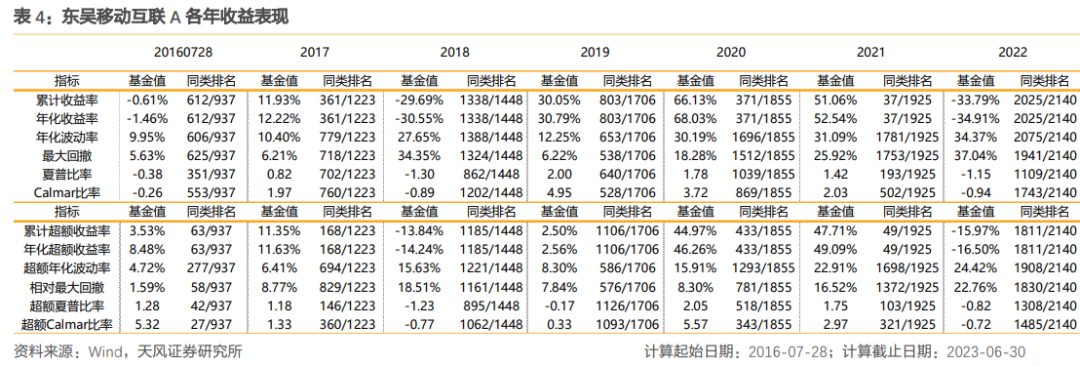

基金业绩:长期表现稳定,2023年上半年灵活配置型基金排名第一

4

基金业绩归因

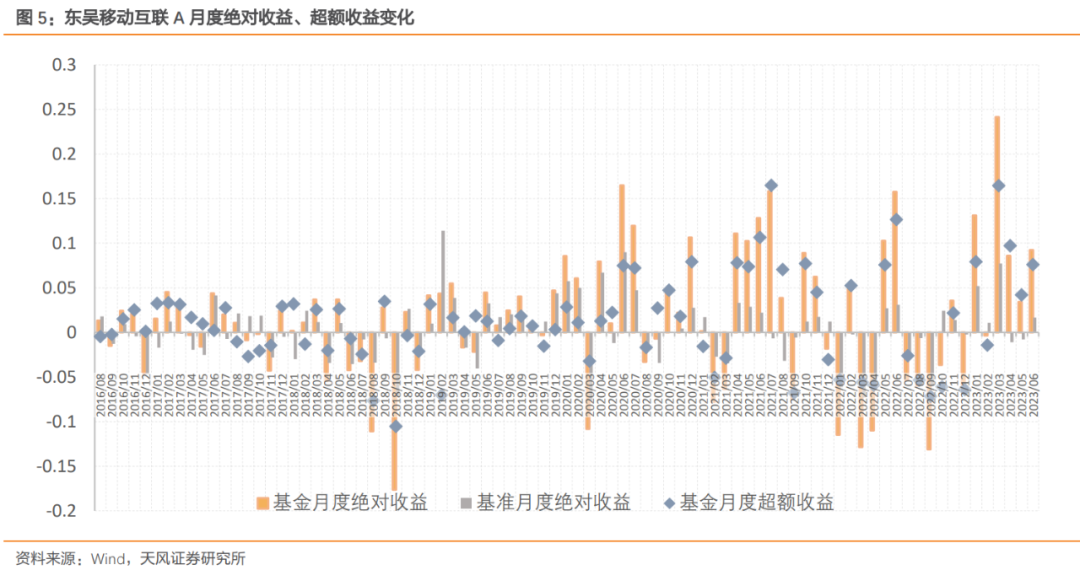

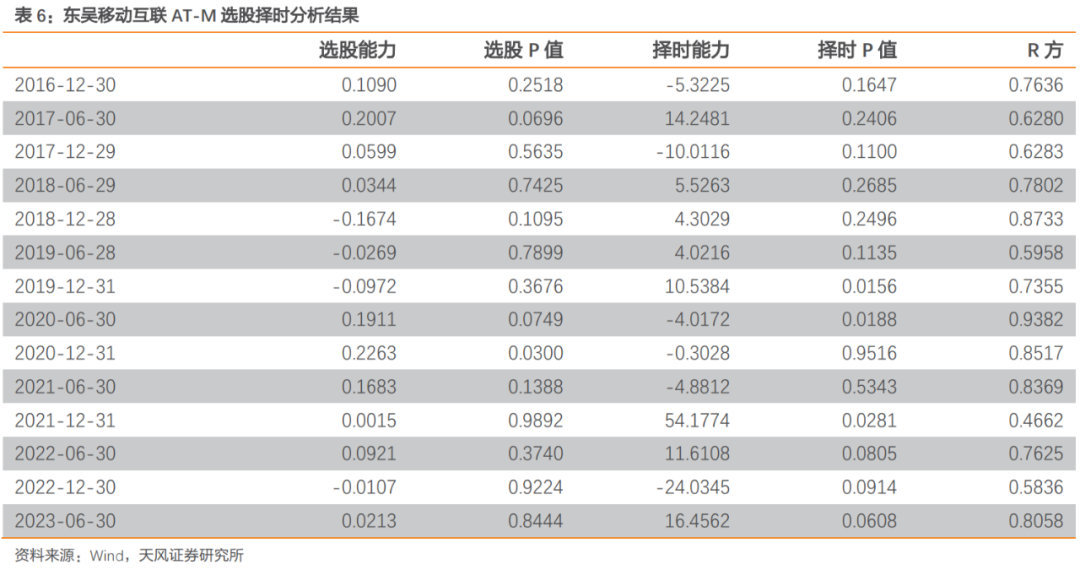

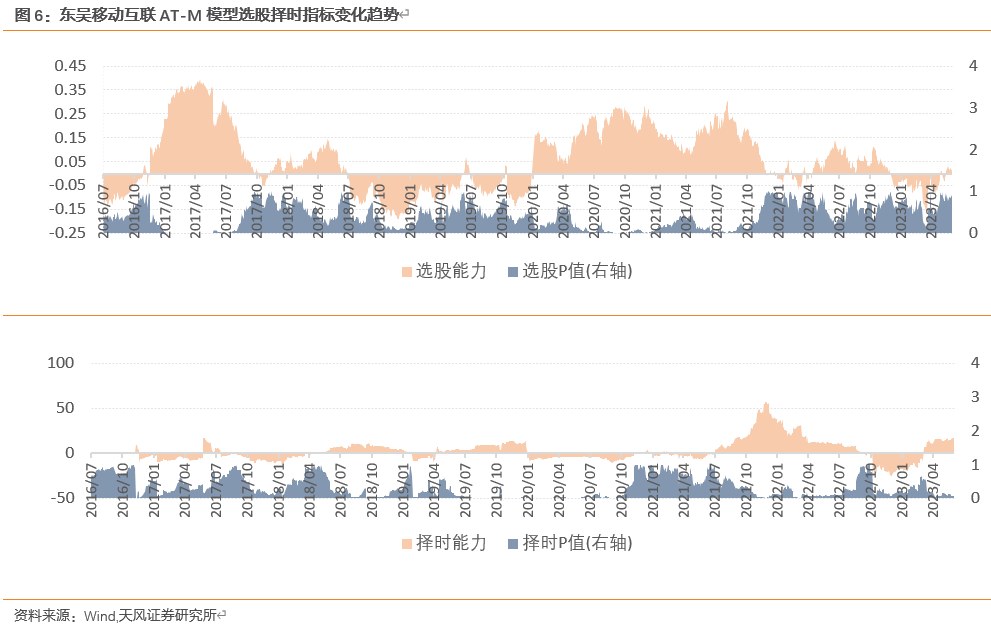

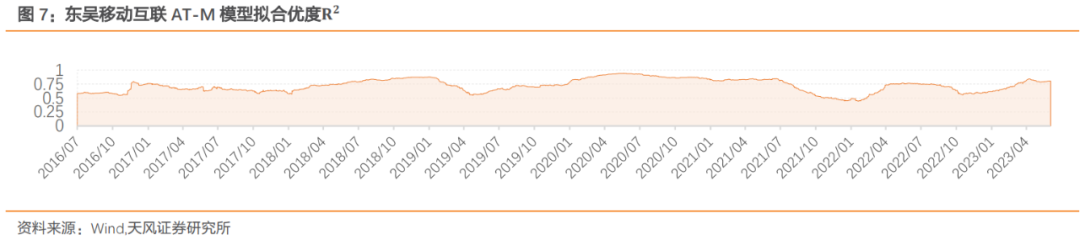

4.1.基金经理选股择时能力:选股能力显著,2021年9月至2022年8月择时能力为正

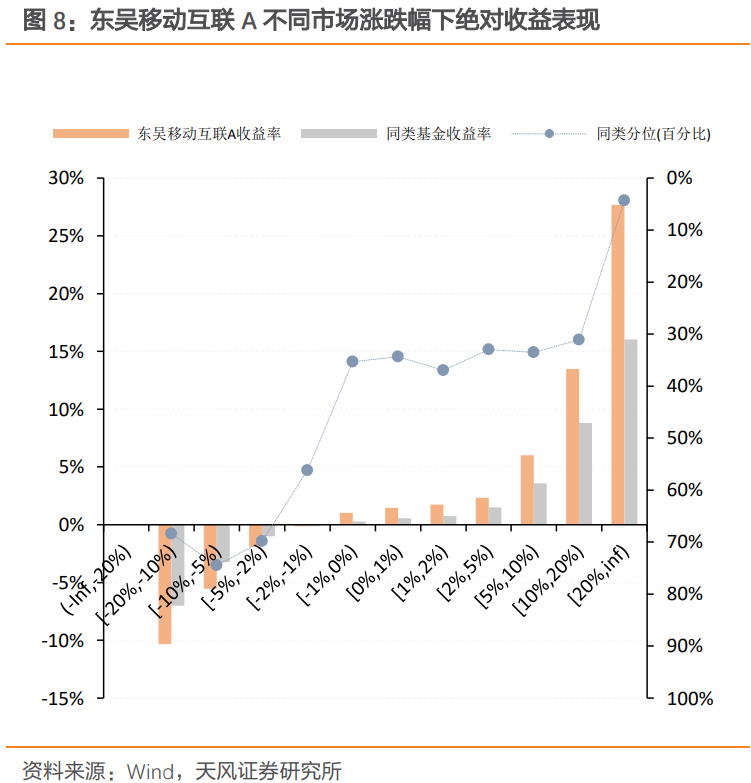

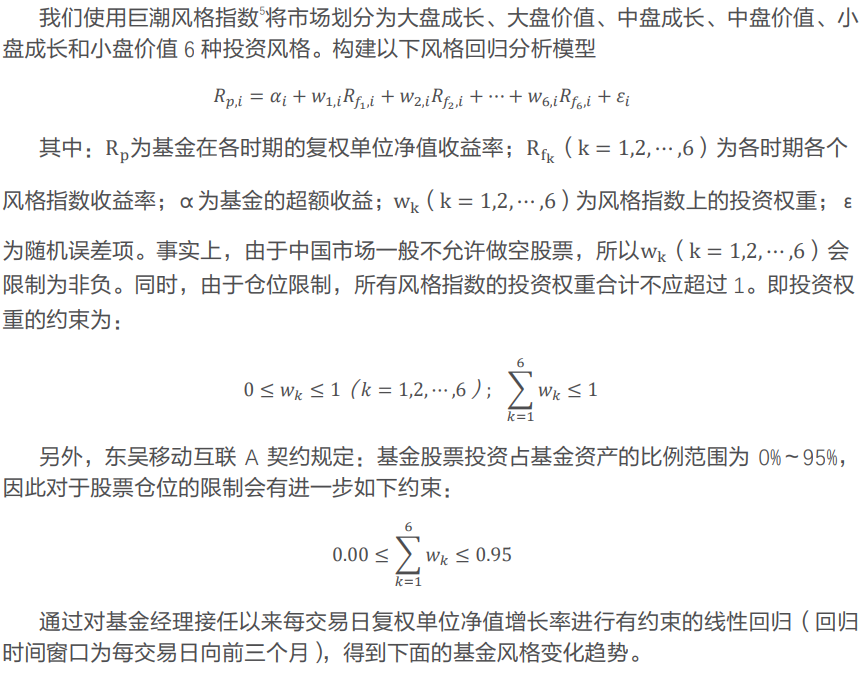

计算沪深300指数滚动20日的收益,根据指数收益率的大小划分子样本,分别考察市场收益在不同区间内产品的绝对收益及相对其业绩基准超额收益。

根据图8,东吴移动互联A在市场处于震荡或上涨环境下同类排名表现更好,同类排名中位数约为30%。

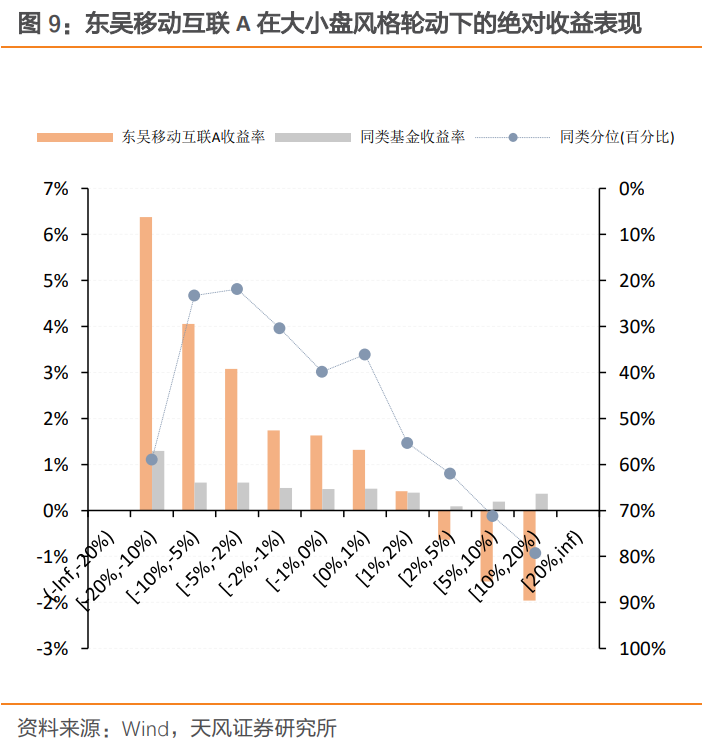

滚动20日计算巨潮大盘指数以及巨潮小盘指数的收益率之差来代表不同的市场风格。根据图9,在市场风格偏向小盘的情况下基金同类排名表现更为出色,在市场风格偏向小盘情况下基金排名中位数约位于同类前20%-40%。

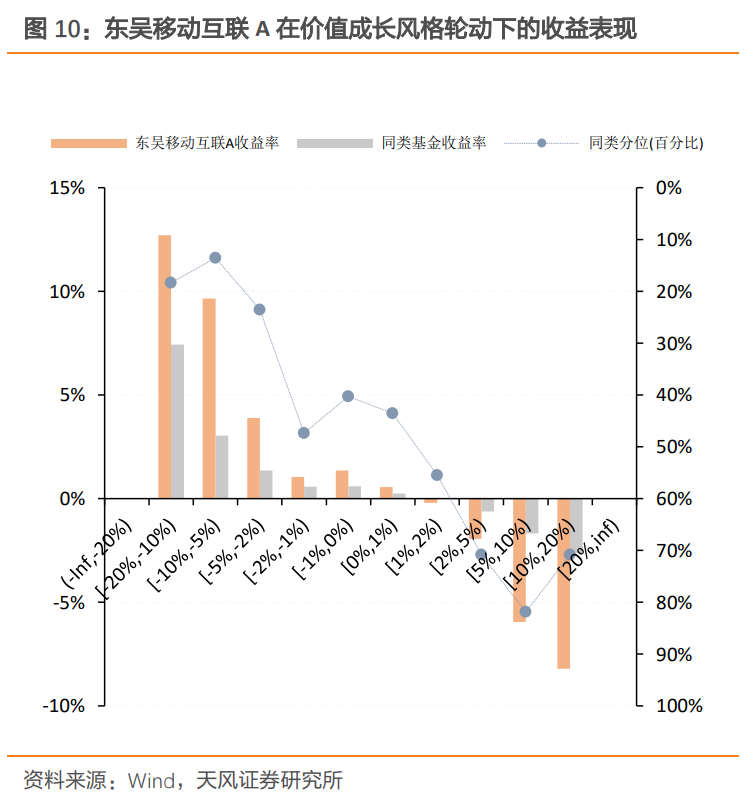

滚动20日计算国证价值指数以及国证成长指数的收益率之差来代表不同的市场风格。根据图10,基金在市场偏向成长风格的情况下同类排名表现更出色,约位于同类前20%左右。

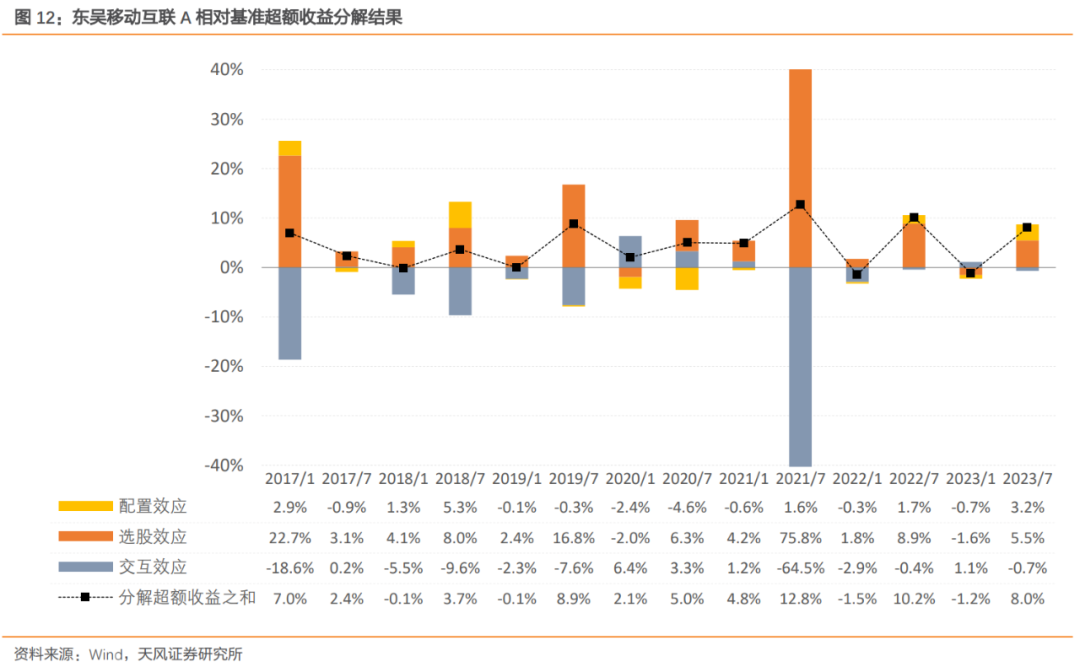

4.3. 基于行业视角的超额收益分解:行业内选股能力优秀,在计算机、传媒、电子和汽车等行业内的选股效应较为突出

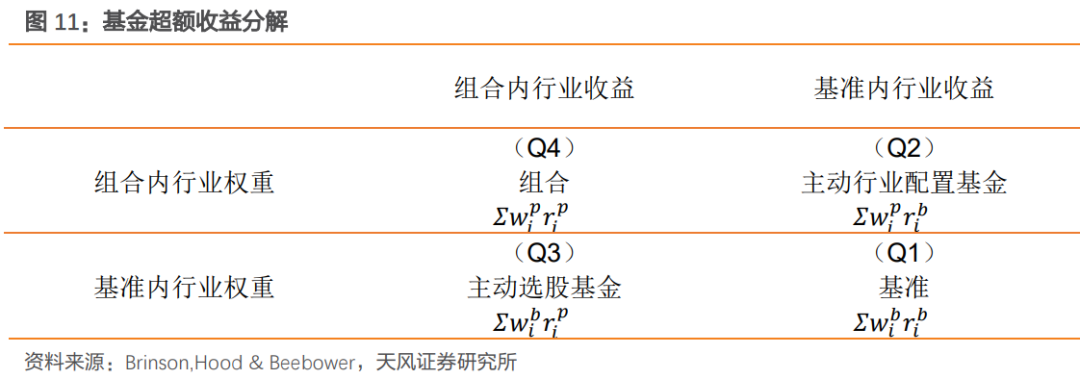

配置:超配或者低配行业板块带来的超额收益。 选股:在行业类别内部,超配或者低配个股带来的超额收益。 交互作用:超配有正向选股能力的行业类别、低配负向选股能力的行业类别。

Brinson模型为

第一项,Q2-Q1为配置效应(Allocation effect),即行业权重偏离基准而没有主动选股带来的收益。

第二项,Q3-Q1为选股效应(Selection effect)即板块权重被动配置,而通过主动选股带来的收益。

第三项,(Q4-Q3-Q2+Q1)是配置与选股共同带来的收益,即交互项应(Interaction effect)。对于交互效应〖(w〗_i^P-w_i^B)(r_i^P-r_i^B ),当投资经理在特定板块上具有正向的选股效应(即r_i^P-r_i^B>0)并且超配该板块(即〖(w〗_i^P-w_i^B>0)时,交互项对组合收益的贡献是正向的。而当投资经理在特定板块上具有正向的选股效应(即r_i^P-r_i^B>0)却低配该板块(即〖(w〗_i^P-w_i^B<0)时,交互项对组合收益的贡献是负向的。

我们假设在年报/半年报内所公布的基金持仓股票的持仓区间为年报/半年报核算截止日期的前后21个交易日。实际情况下,基金公布的持仓个股买入和卖出的时点可能并不完全相同。

整体来看东吴移动互联A在各个年报/半年报期间的超额收益大多来自选股效应,同时在2016年年报期间、2018年半年报期间,2022年半年报期间以及2023年半年报期间,基金的配置效应对超额收益也有正向贡献。

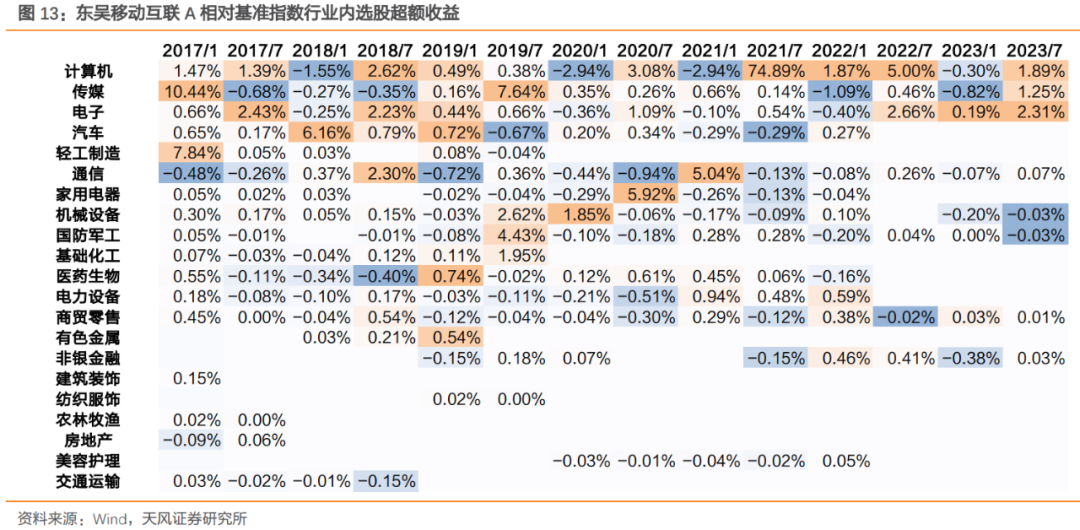

下图列出了基金自接管以来每次年报/半年报核算截止日期前后21个交易日内,基金相对基准指数选股效应超额收益,综合根据年报/半年报发布的持仓来看,基金在计算机、传媒、电子和汽车等行业内的选股效应较为突出。

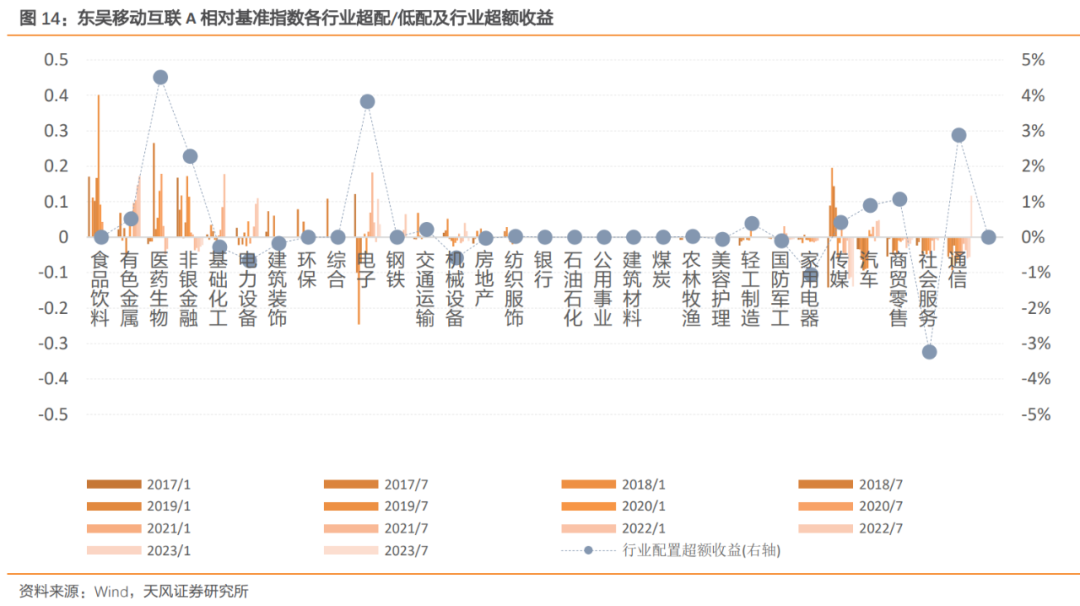

通过下图我们可以发现,相对于基准,东吴移动互联A在食品饮料、有色金属、医药生物以及非银金融等行业都有较大幅度的超配,对基金行业配置超额收益贡献较高的行业主要为医药生物、电子以及非银金融等行业。

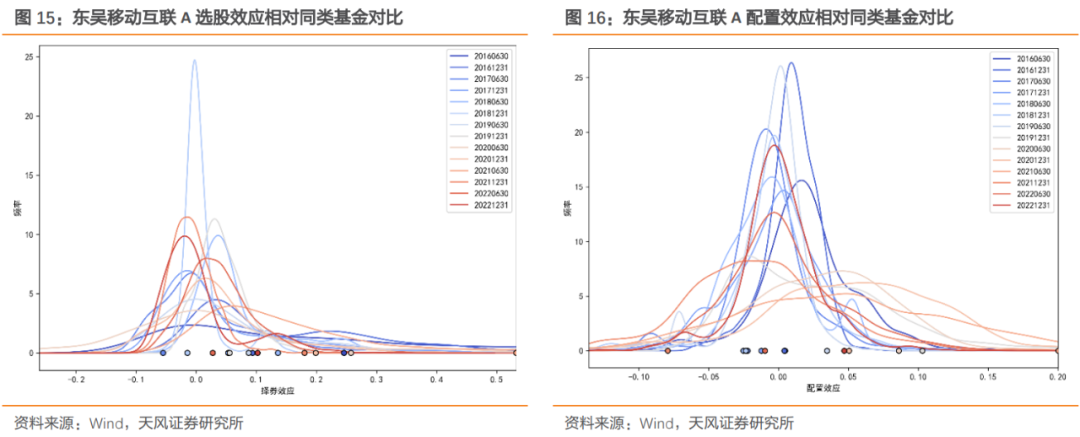

下图统计了灵活配置型基金年报/半年报前后各21个交易日内相对沪深300指数的选股效应以及配置效应,可以看到灵活配置型基金的选股效应以及配置效应大部分年报以及半年报期间呈现均值为零、尖峰厚尾、右偏形态分布。其中,圆点代表东吴移动互联A在各个财报期间的Brinson选股效应以及配置效应,可以注意到东吴移动互联A选股效应整体位于同类基金右侧,而配置效应大多位于同类基金均值水平附近。说明与同类基金相比,基金经理的行业内选股能力更加显著。

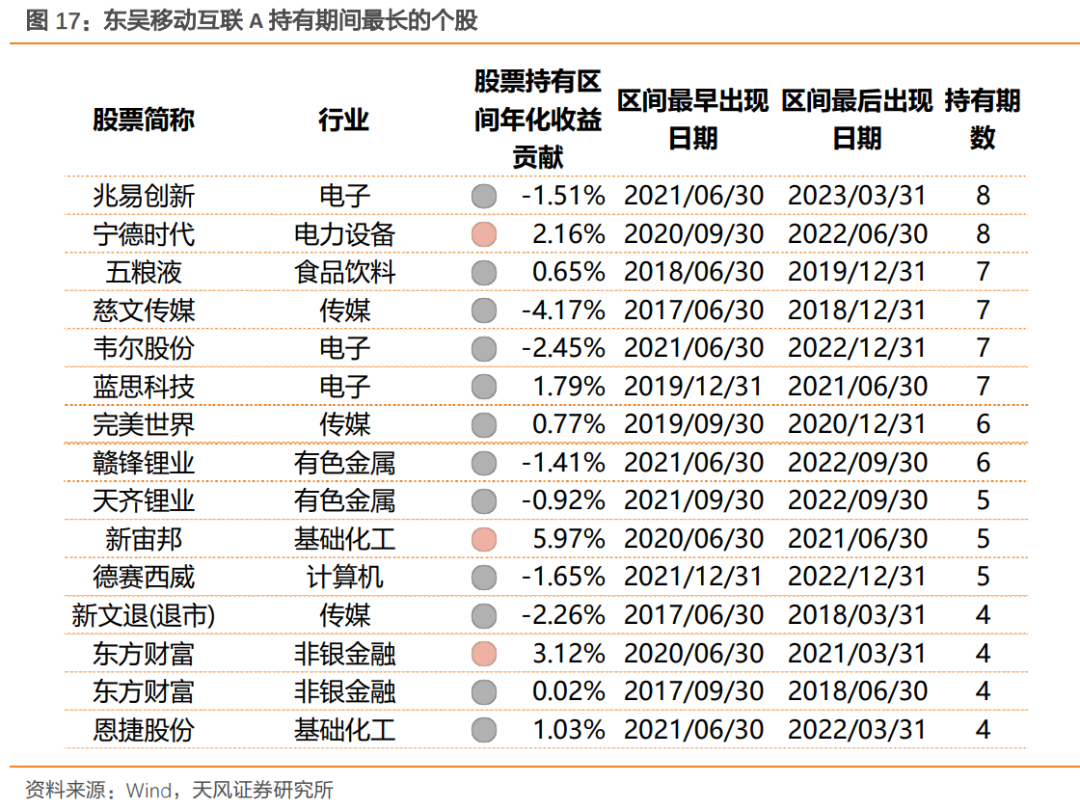

4.4.基金持仓个股:长期选股能力较好

5

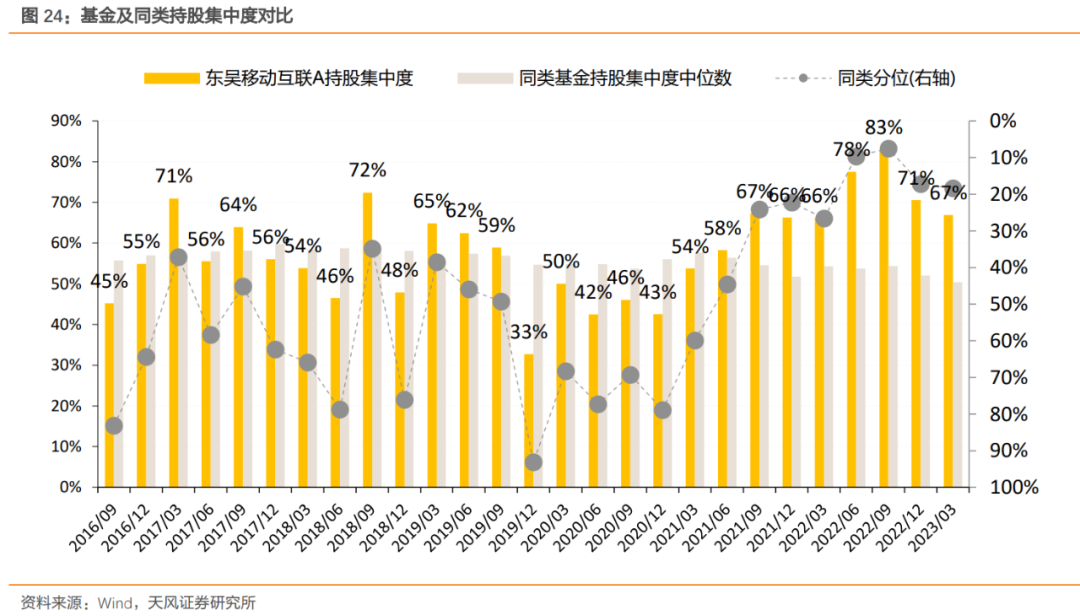

基金持仓偏好及风险控制

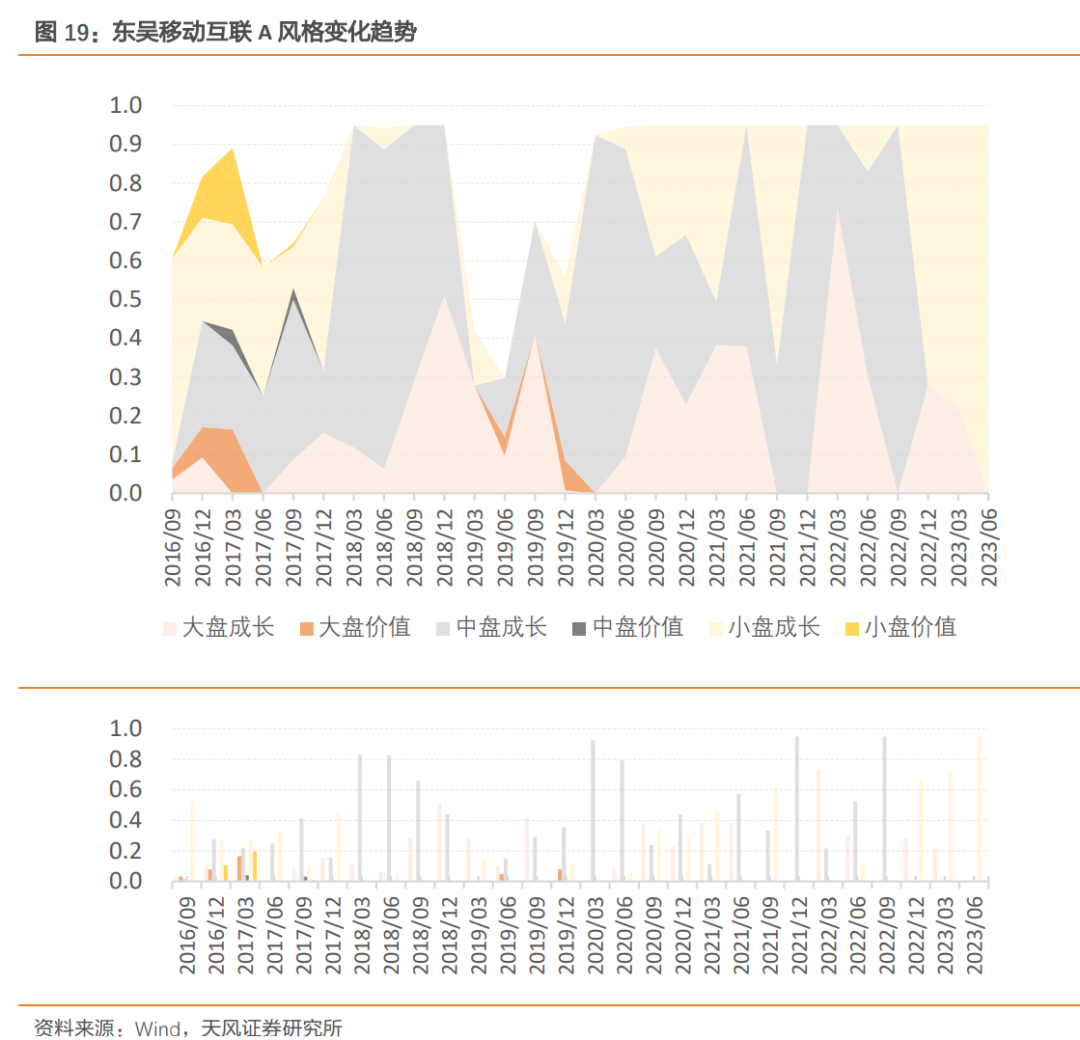

5.1.基于净值的基金持仓风格:整体偏向成长风格,近期以小盘成长风格配置为主

可以看到自接管以来东吴移动互联A整体偏向成长风格,近期基金风格配置偏向小盘成长风格。

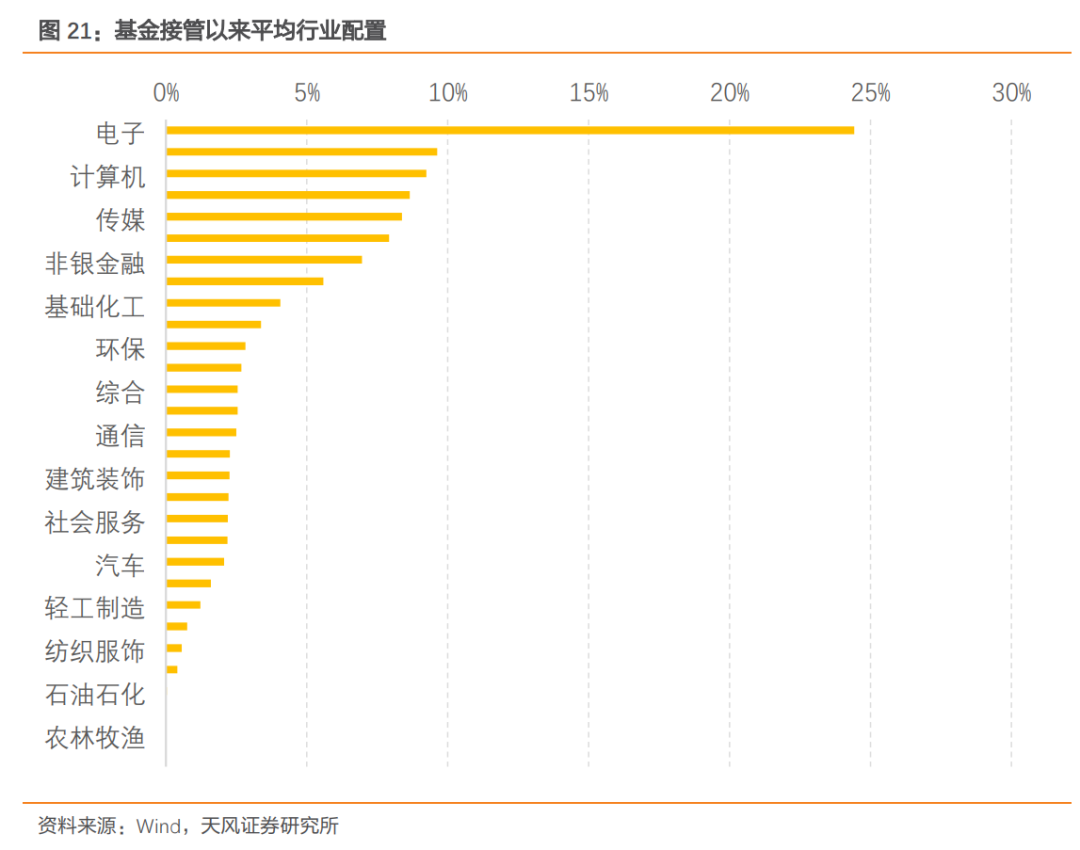

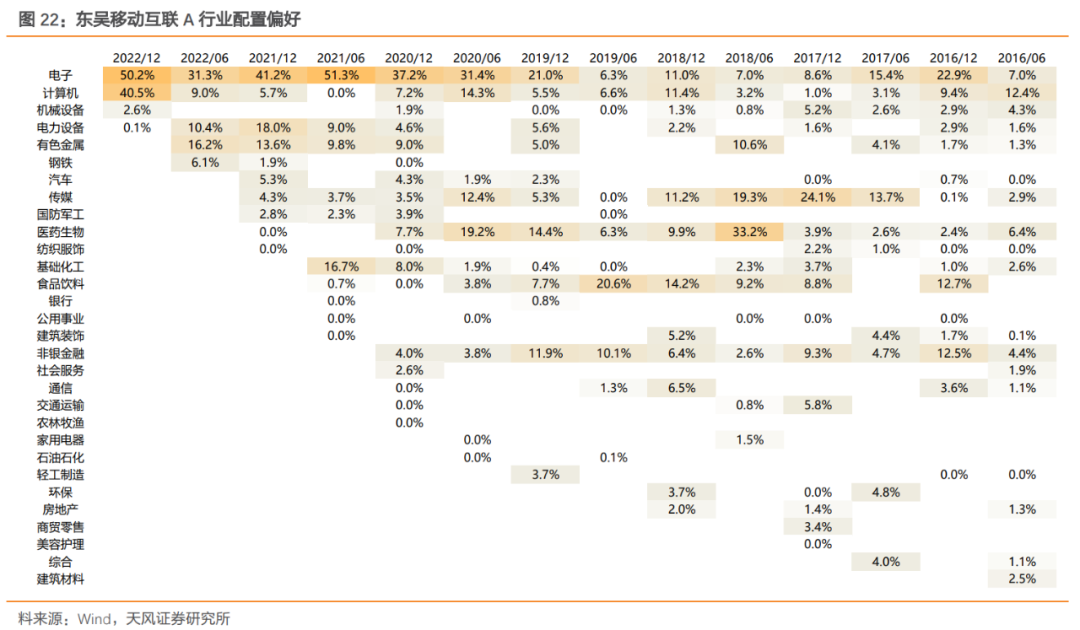

依据申万行业一级分类,对基金半年报和年报公布的持股进行行业归类,可以发现,基金整体对电子、医药生物、计算机、食品饮料以及传媒等行业的配置比例较高,自有效起始日期以来,基金对电子行业的配置比例占总资产比例平均约24.42%。

2022年底,基金经理主要持有的标的为电子半导体跟信创,虽然当时市场中人工智能的投资机会并未显现,但是组合已经在向相应的大方向切换,春节之后,ChatGPT带来的A股行情机会涌现,由于对科技方向十几年的研究和投资,基金经理马上能够着手进行相应的配置。

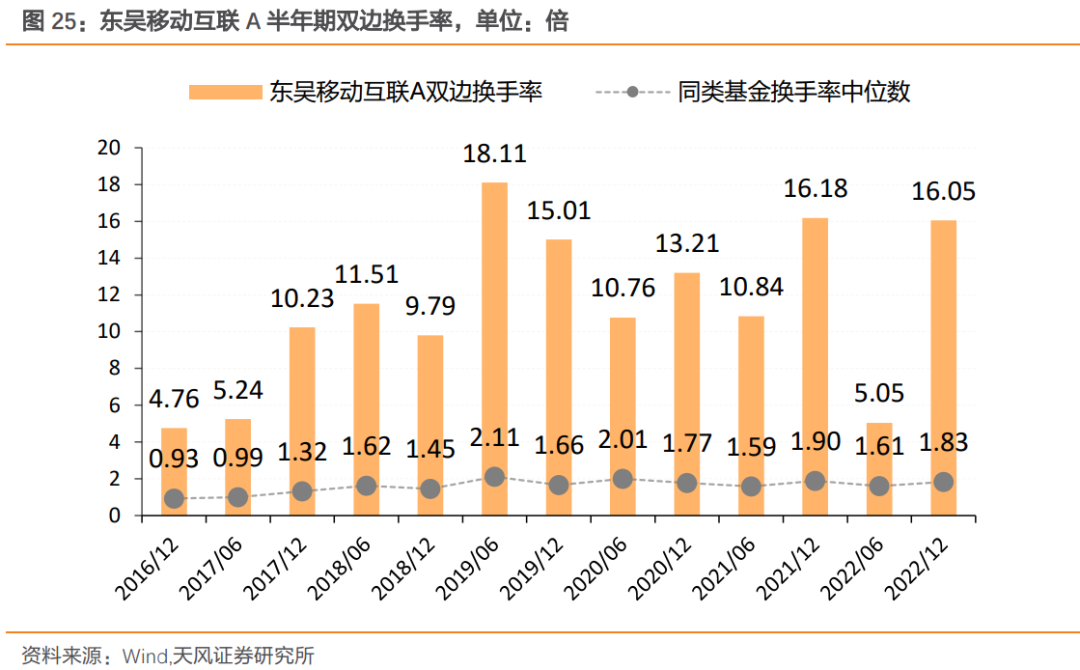

5.4.3. 换手率较高,部分源自能够为组合带来更高收益的短期交易

6

结语

刘元海先生2004年加入东吴基金,从业经验接近19年,2011年开始管理基金,投资管理经验接近11年。得益于刘元海先生近十年的科技研究和投资经验,他能够更加敏锐地察觉并捕捉到今年科技股的投资机会。2023年上半年,刘元海先生所管理的东吴移动互联A以及东吴新趋势价值线收益分别达到71.6%以及66.4%,分别位列2023年上半年主动权益基金第二以及第三名。

截止2023-06-30,刘元海先生总管理规模13.92亿元,目前担任东吴移动互联A、东吴新趋势价值线以及东吴新能源汽车A等基金的基金经理

自有效起始日期以来,东吴移动互联A自有效起始日期2016-07-28至2023-06-30期间年化绝对收益17.2%,同类基金排名(前2.1%);基金在成长风格、震荡上涨市场、中小盘市场等环境中表现更加出色。根据T-M模型和Brinson分析,基金经理具有显著的选股能力,在计算机、传媒、电子和汽车等行业内的选股效应较为突出。

基金持仓风格偏向成长风格,近期偏向小盘成长风格,整体对电子、计算机、医药生物以及传媒等行业的配置比例较高,持仓呈现高Beta、高估值、高流动性以及低财务杠杆等特点,基金经理能够在能力圈内的行业机会来临时刻充分把握机会。

基金经理能力圈包括TMT以及新能源汽车,他认为以 ChatGPT 为代表的这一波 A 股科技股行情有望是一个中长期投资机会,板块在今年年内的第二波机会或正在开始,并且能够大概率持续到今年的三季度。未来半年甚至一到两年的时间内,TMT领域四个投资方向中他相对看好电子半导体领域,同时逐步关注汽车智能化投资机会。后市看好相关板块的投资者可多加关注东吴基金刘元海先生及其名下基金。

风险提示

本篇文章来源于微信公众号: 量化先行者