需求高增下,光伏行业发展主线?

摘要

光伏行业需求展望:天风电新团队预计23年全球光伏装机可达350GW,区域上看,预计核心增量主要来自中、欧、美

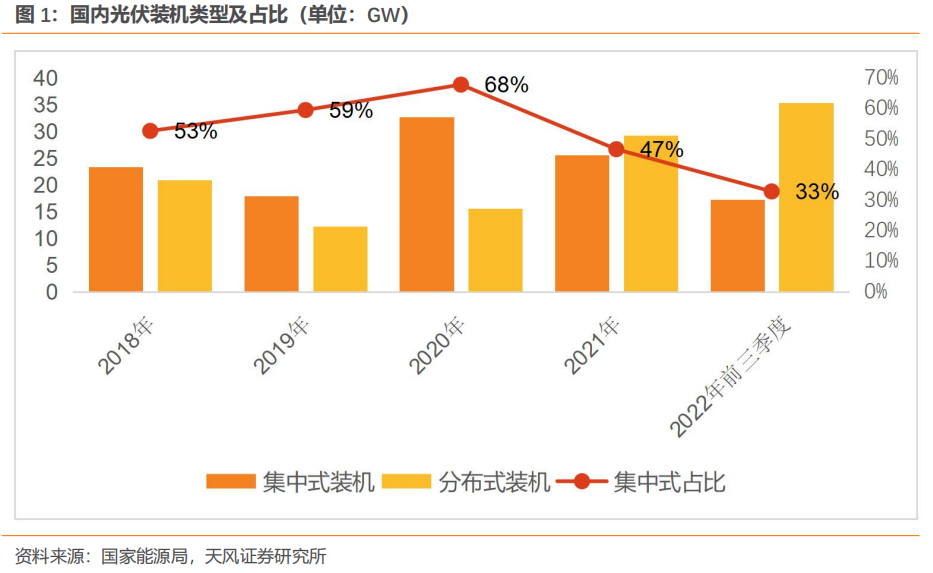

中国:天风电新团队预计2023年光伏装机120-130GW,其中主要增量来自地面电站。国内地面电站项目价格敏感性较高,22年产业链高成本抑制地面电站包括大基地项目的装机,预计23年国内地面电站在主产业链降价刺激下有望重回增长。

欧盟:天风电新团队预计2023年光伏装机60GW。一方面从近期欧洲库存消化进度来看23年需求有支撑;另一方面欧洲地面电站装机相对于分布式项目起量节奏较慢,预计地面电站的装机贡献将在23年逐渐释放。

美国:天风电新团队预计2023年光伏装机30GW。一方面因UFLPA政策滞留的组件已经陆续有所放行,组件卡脖子问题在23年有望缓解;另一方面IRA政策的实施有望进一步刺激美国本土光伏装机需求。

需求高增下,新技术/新产品的迭代是行业发展的长期主线

主产业链:TOPCon等新技术迭代下,领先的组件一体化企业有望脱颖而出

当前时间点上,天风电新团队预计TOPCon将成多数企业迭代方向,TOPCon溢价来自较PERC的效率优势,在未成为主流时超额利润将持续存在。而对于组件一体化企业来说,竞争已进入新阶段,头部公司需要依靠新技术来跑出竞争力。未来组件一体化企业想要在竞争中胜出,在TOPCon等新技术方面能否做到领先是重要决定因素。

逆变器:微逆、储能逆变器等新产品打开行业新天花板

微逆:安全性(组件级关断需求)+潜在的高IRR(发电增益+组件级运维)助推微逆渗透率提升:近年来分布式光伏装机快速增长,安全问题重要性提升,22年华为布局优化器、隆基推出极智家带优化器的产品,可以看出组件级关断(MLPE)预计已成为未来产品趋势。微逆具备可多发电、组件级运维等优势,在小功率(20kW内)项目中IRR较组串式更高。

随着光伏发电渗透率提升,配储成为提高消纳能力的主要途径,从而带来储能逆变器需求。与此同时,储能逆变器同样也在进行产品迭代:例如混逆替代分布式组串逆变器,以及大储或将采用控制精度更高的产品等。

辅材:新技术/新产品渗透率提升也给辅材环节带来格局演变

新技术方面,以胶膜为例:N型趋势+双玻组件占比扩大带来POE类胶膜需求增加;新产品方面,以跟踪支架为例:天风电新团队预计地面电站(大基地)放量将带来跟踪支架需求提升。

另外,TOPCon、HJT等电池新技术演变下,浆料方面的降本诉求带来技术和工艺的不断革新,值得关注的新方案包括SMBB、银包铜、电镀铜等。

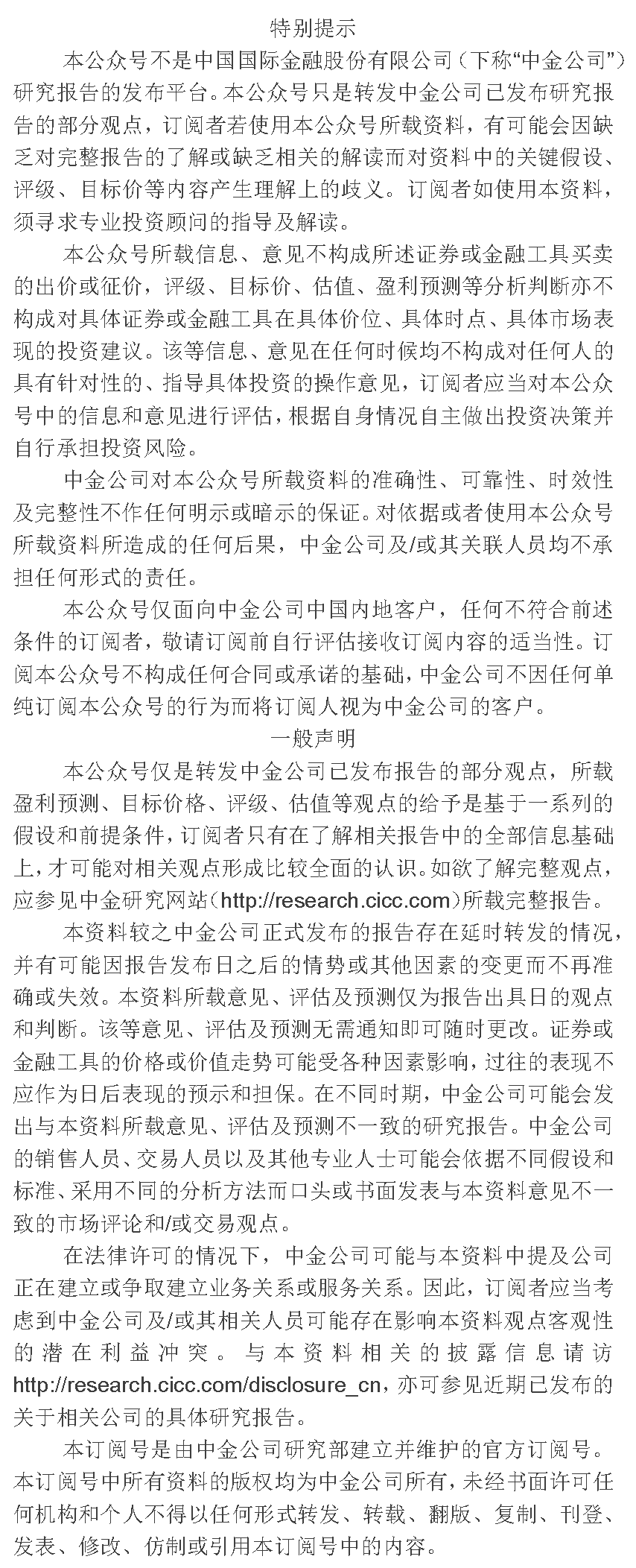

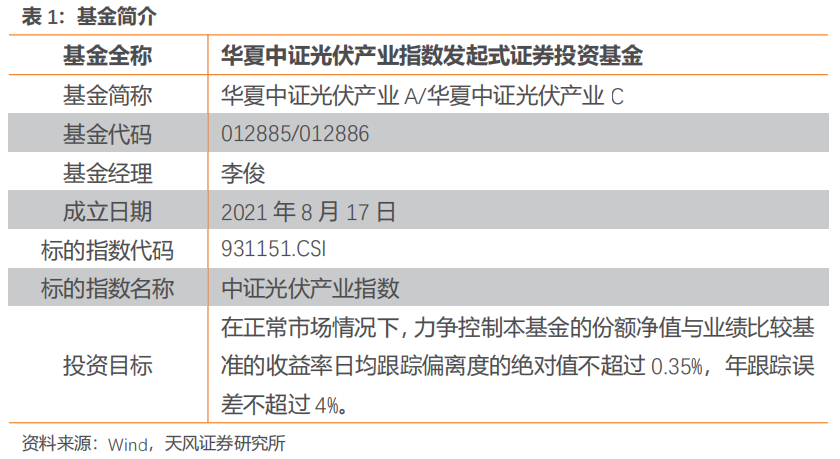

华夏中证光伏产业指数发起式证券投资基金(基金代码:“012885/012886”)于2021年08月17日成立,由李俊先生担任基金经理,跟踪中证光伏产业指数。

1. 光伏行业需求展望:天风电新团队预计23年全球光伏装机可达350GW

中国:天风电新团队预计2023年光伏装机120-130GW,其中主要增量来自地面电站。国内地面电站项目价格敏感性较高,22年产业链高成本抑制地面电站包括大基地项目的装机,预计23年国内地面电站在主产业链降价刺激下将重回增长。

欧盟:天风电新团队预计2023年光伏装机60GW。从近期欧洲库存消化进度来看23年需求有支撑。

美国:天风电新团队预计2023年光伏装机30GW。一方面因UFLPA政策滞留组件已经陆续有所放行,组件卡脖子问题在23年有望缓解;另一方面IRA政策的实施有望进一步刺激美国本土光伏装机需求。

2.需求高增下,新技术/新产品的迭代是行业发展的主线

2.1.主产业链:TOPCon等新技术迭代下,领先的组件一体化企业有望脱颖而出

2.1.1.天风电新团队预计TOPCon将成多数企业迭代方向,TOPCon溢价来自较PERC的效率优势,在未成为主流时超额利润将持续存在

随晶科规模投产TOPCon,新一轮技术变革的大幕拉开,目前钧达在TOPCon方向步伐较快,沐邦等企业也在准备大规模扩产TOPCon。

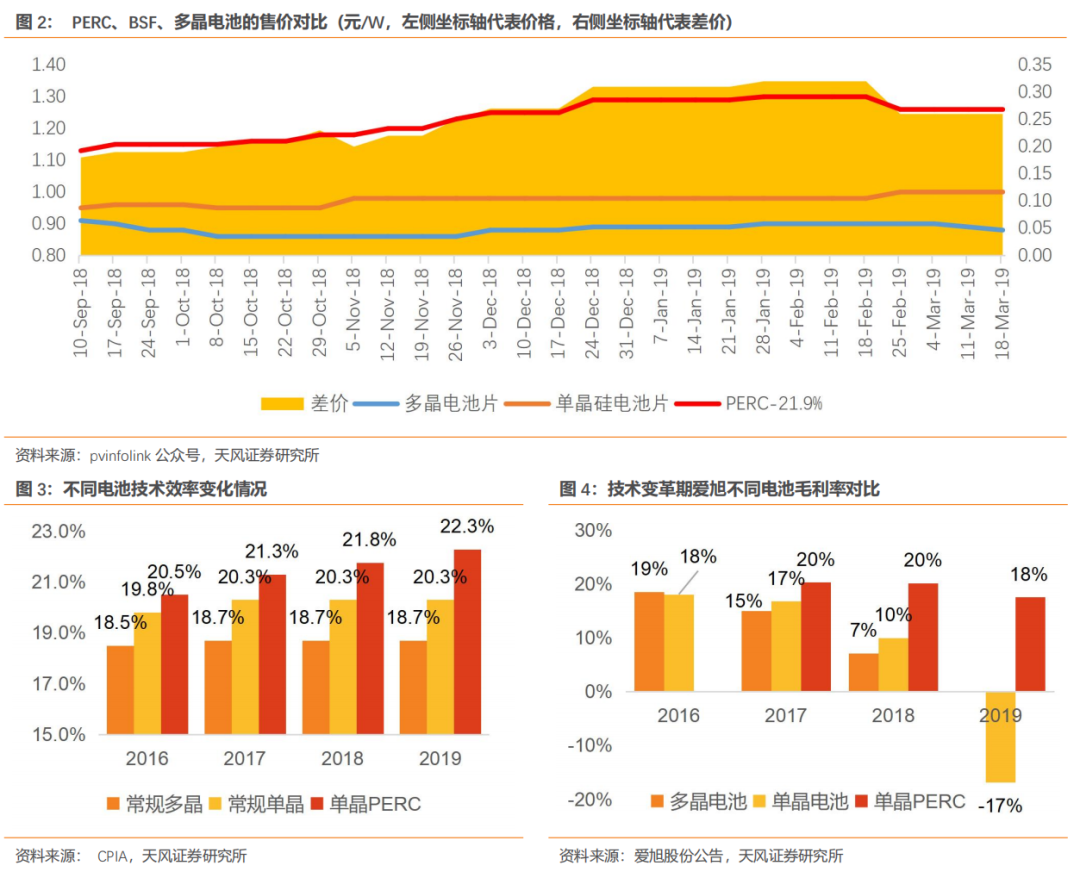

类比此前的单晶PERC与普通单晶BSF电池价格差,由于发电效率高(最初高1pct,成为主流时高2pct左右),因此直到单晶BSF电池将要退市,PERC仍然保有约0.25元/W的溢价(天风电新团队预计来源主要是更高效率可以帮业主更大程度上摊薄成本)。

而对于盈利能力,也可从单晶PERC的变化来类比:爱旭2017年规模销售PERC电池,毛利率较普通电池高了3pct,达到20%;随技术进步、成本降低,2018年PERC较普通电池毛利率高了10pct,维持20%;到了2019年,PERC电池基本成熟并成为主流,毛利率略有降低至18%,但普通电池已降至-17%,逐步退市。

综上,可以推断TOPCon电池在较PERC效率(当前领先企业在24%)高出2pct之前,仍可保有较好溢价与盈利能力。

2.1.2.组件一体化企业竞争进入新阶段,头部公司依靠新技术有望跑出竞争力

组件集中度已至较高水平,龙头增长天花板已现。天风电新团队预计22年组件企业CR5将接近70%,在此集中度下,行业龙头想要进一步提升市占率将变得越来越艰难。硅料巨头入局组件,进一步加剧竞争。通威入局组件环节之后,依靠其原材料优势和资金优势,天风电新团队预计将进一步加剧行业竞争。

未来组件一体化企业想要在竞争中胜出,新技术是重要方向。

主产业链经历了单晶替代多晶的技术变革期、平价化后的一体化降本时期、分布式高增下的品牌渠道建设期之后,头部企业间单多晶技术的选择、一体化程度以及品牌渠道建设等难以再打出差异化,加之竞争格局趋紧,组件一体化企业的竞争压力凸显。但即便如此,天风电新团队认为主产业链已重回技术竞争阶段,而承接技术迭代任务的正是以组件一体化企业为主,未来头部组件一体化企业天风电新团队预计仍能依靠新技术实现超额盈利。

2.2.逆变器:微逆、储能逆变器等新产品打开行业新天花板

2.2.1.微逆:安全性(组件级关断需求)+潜在的高IRR(发电增益+组件级运维)助推微逆渗透率提升

近年来分布式光伏装机快速增长,安全问题重要性提升,22年华为布局优化器、隆基推出极智家带优化器的产品,可以看出组件级关断(MLPE)预计已成为未来产品趋势。

2.2.2.MLPE:微逆可多发电、组件级运维,小功率(20kW内)项目中IRR较组串式更高

安全性好:根据美国NEC2017政策要求,所有户用装机都要配置组件级关断设备,以保证事故后直流端电压能降至80V以下,避免火灾时的施救风险。加拿大、欧洲、泰国、澳洲等地均有类似要求,同时中国的标准也在往更安全的方向引导,例如东莞22年10月底已开始强制执行组件级关断。

可多发电:微型逆变器启动电压及启动功率更低,在弱光情况下也可以发电,发电时间更长,从而提升了发电效益约1.5%。

组件级运维:微逆与组件之间是1对1的参数监控,不仅可直观看到每块组件发电量,还能在发电量受损时及时定位问题,减少故障排查时间,降低发电损失,运维成本可降低2分/W/年左右,带来1pct的IRR提升。

IRR测算:1)假设一拖四微逆0.75元/W,关断器0.15元/W,优化器0.45元/W,5、10、20kW组串式逆变器分别0.5、0.43、0.2元/W;假设微逆早晚比组串多发电1%,且微逆与组串+优化在不同遮挡场景下分别能带来10%、15%、20%的MPPT发电增益。2)结论:在10%的MPPT发电增益下,10kw及以下的项目,微逆IRR高于组串式的各方案。在15%、20%的MPPT发电增益下,20kw及以下项目,微逆IRR高于组串式的各个方案。

2.2.3.MLPE:主打20kW以下项目,天风电新团队预计2025年微逆在分布式渗透率24%+,市场规模467亿元+

对于未来的市场规模,可做如下测算:假设全球装机从2022年的250GW提升至2025年的592GW,3年CAGR=33%;25年分布式装机占比47%,考虑在全球装机中,约20%为20kW以下项目,这部分换用微逆的概率较高,天风电新团队预计微逆渗透率有望从20年的8%左右提升至25年的24%(保守)、28%(中性)、32%(乐观)。

天风电新团队预计三种预期下2025年微逆的需求量分别为67、78、89GW,若微逆均价降至0.7元/W,则分别对应467、545、623亿元的市场空间。

2.2.4.储能逆变器:近年需求爆发式增长

随着光伏发电渗透率提升,配储成为提高消纳能力的主要途径;2020年对储能逆变器的需求仅5GW,天风电新团队预计2025年全球新增储能需求有望达到104GWh,5年CAGR达到82%。

2.2.5.储能逆变器同样也在进行产品迭代:混逆替代分布式组串逆变器,大储或将采用控制精度更高的产品

分布式储能:混合逆变器可根据用户的用电比例调整光储容量,其直流耦合方案能减少一定配储成本,未来随系统成本进一步降低,有望使更多地区享受到光储一体项目的收益,欧洲客户对混逆需求旺盛。混合逆变器增加了双向变流的需求,同时具备并网和储能功能,且并离网切换时间要短,对电网友好性要求更高,因此其所用元器件数量可达并网逆变器的2倍,技术壁垒更高,盈利水平也更高。

目前固德威、古瑞瓦特、盛弘已经推出50、100kW的产品,有望在工商业储能领域对PCS进行替代;此外,随着新能源汽车保有量、车桩比的提升以及超级快充的普及,布局光储充一体逐步成为趋势。

大储:此前市场上主流产品为集中式PCS,但近年来华为、上能推出组串式储能,阳光推出1+X模块化光储逆变器,为后续更精确的控制储能电芯系统提供了支撑,考虑到未来电芯成本更低,安全性要求更高,天风电新团队预计精度更高的储能方案或将引领产品迭代方向。

2.3.辅材:新技术/新产品渗透率提升也给辅材环节带来格局演变

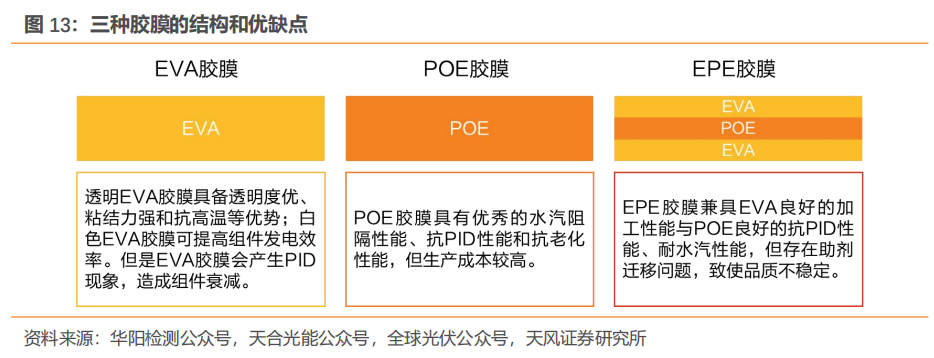

2.3.1.以胶膜为例:N型趋势+双玻组件占比扩大带来POE类胶膜需求增加

胶膜可分为EVA胶膜、POE胶膜和EPE胶膜三类。EVA胶膜和POE胶膜分别以EVA(乙烯-醋酸乙烯酯共聚物)树脂和POE(聚烯烃弹性体)树脂为原料制成;EPE胶膜又称共挤型POE胶膜,由POE胶膜和EVA胶膜通过共挤工艺制成,为EVA-POE-EVA三层结构。

N型趋势下,POE胶膜(包括EPE)占比有望提升。POE胶膜(包括EPE)以其优异的水气阻隔性能与抗PID性能,更契合N型电池的技术要求,

天风电新团队预计N型电池产能放量后POE胶膜占比将大幅提升。

双面双玻组件市场占比持续扩大,推动POE胶膜(包括EPE)需求增加。根据CPIA预测,随着下游应用端对于双面发电组件发电增益的认可,双面双玻组件的市场占比将持续扩大,带来POE类胶膜)需求的不断增加。

天风电新团队预计,2023年,透明EVA胶膜/白色EVA胶膜/POE胶膜/共挤型POE(EPE)胶膜的需求分别为21.4/8.4/4.8/7.4亿平。

2.3.2.再以跟踪支架为例:天风电新团队预计地面电站(大基地)放量将带来跟踪支架需求提升

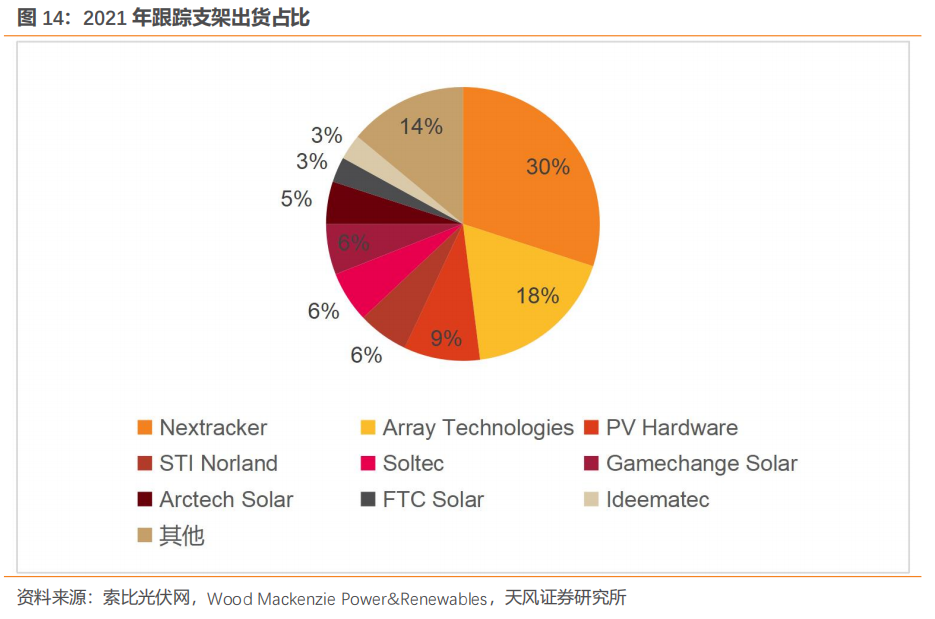

应用于地面电站的光伏支架分跟踪支架和固定支架,跟踪支架能够跟随太阳入射角的变化而移动,从而提高光电转化效率和电站收益率,越来越成为光伏支架的重要类型。根据Wood Mackenzie统计,2021年全球光伏跟踪支架出货已达54.5GW,同比增长超过23%。

2.3.3.电池片新技术迭代下,浆料降本诉求带来技术和工艺的不断革新

从长期发展看,全球光伏新增装机量有望保持快速增长态势,对光伏银浆的需求也将不断增加,可能会带来银价的上涨,因此领先的电池企业在联合设备、材料企业探索新的金属化方案。目前可预期的方案有SMBB、银包铜、电镀铜等。

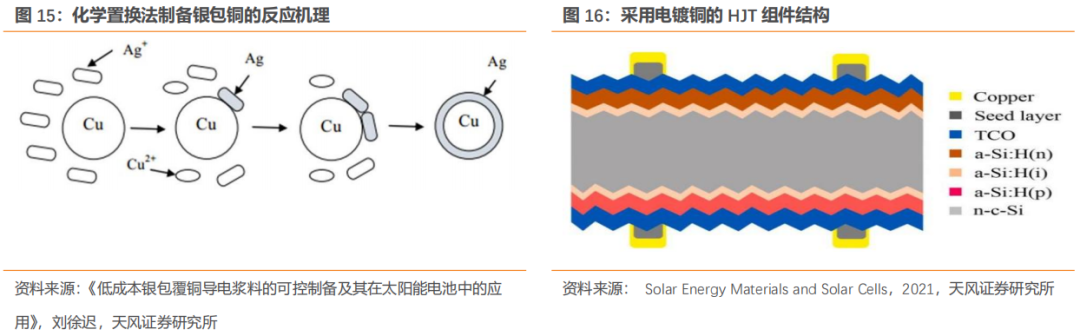

银包铜:银包铜技术是通过化学置换法将银覆盖在铜粉表面来减少银的用量,通过调整银和铜的比例,能够保证转化效率的同时降低银浆成本。聚和材料、苏州固锝、华晟新能源等均已在推进,若HJT放量,利好国产银包铜浆料与银包铜粉企业。

电镀铜:电镀铜是一种利用电解原理在导电层表面去沉积铜膜,目前设备商芯碁微装、东威科技等也在大力研发,天风电新团队预计未来有望逐步从实验线走向成熟。LDI激光直写设备可用于HJT铜电镀图形化,对应设备企业为芯碁微装,2022年末可提供量产线实现最小15μm的铜栅线直写曝光方案,产能6000片/h;根据东威科技2022年中报,公司垂直连续电镀设备已可达到6000片/h。

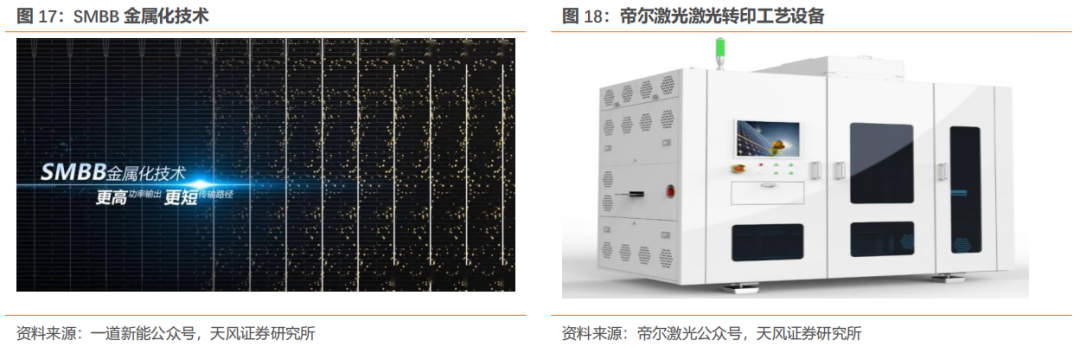

SMBB:能够减少光伏焊带的遮光面积,同时可有效缩短电池片内电流横向收集路径,减少电池功率损失。SMBB后焊带向更细方向发展,宇邦新材在新产品研发不断取得突破,产品体系完善。

0BB:无主栅可降低银浆耗量及组件电阻损耗。0BB实现的技术难点在于与之匹配的串焊设备开发和包括辅材在内的多方面配合。奥特维是国内串焊机龙头,公司0BB设备已在客户端验证中,公司设备日趋完善。

激光转印:帝尔激光在2022年三季度末实现激光转印HJT订单交付,客户反馈效率提升0.3%,浆料节约30-40%,由于非接触印刷,还可以节省烘干炉工艺,TOPCon电池的激光转印方案正在商务沟通中。

3. 华夏中证光伏产业A/C

3.1.产品简介

华夏基金管理有限公司成立于1998年4月9日,是经中国证监会批准成立的首批全国性基金管理公司之一。公司旗下华夏中证光伏产业A/C(基金代码:“012885/012886”)于2021年08月17日成立,跟踪中证光伏产业指数,截止2022Q4该基金规模(合计)为3.93亿元。

4. 总结

光伏行业需求展望:天风电新团队预计23年全球光伏装机可达350GW,区域上看,预计核心增量主要来自中、欧、美,类别上看预计主要来自地面电站。

中国:天风电新团队预计2023年光伏装机120-130GW,其中主要增量来自地面电站。国内地面电站项目价格敏感性较高,22年产业链高成本抑制地面电站包括大基地项目的装机,天风电新团队预计23年国内地面电站在主产业链降价刺激下有望重回增长。

欧盟:天风电新团队预计2023年光伏装机60GW。一方面从近期欧洲库存消化进度来看23年需求有支撑;另一方面欧洲地面电站装机相对于分布式项目起量节奏较慢,预计地面电站的装机贡献将在23年逐渐释放。

美国:天风电新团队预计2023年光伏装机30GW。一方面因UFLPA政策滞留的组件已经陆续有所放行,组件卡脖子问题在23年有望缓解;另一方面IRA政策的实施有望进一步刺激美国本土光伏装机需求。

需求高增下,新技术/新产品的迭代是行业发展的长期主线。

主产业链:TOPCon等新技术迭代下,领先的组件一体化企业有望脱颖而出。当前时间点上,天风电新团队预计TOPCon将成多数企业迭代方向,TOPCon溢价来自较PERC的效率优势,在未成为主流时超额利润将持续存在。而对于组件一体化企业来说,竞争已进入新阶段,头部公司需要依靠新技术来跑出竞争力。未来组件一体化企业想要在竞争中胜出,在TOPCon等新技术方面能否做到领先是重要决定因素。

逆变器:微逆、储能逆变器等新产品打开行业新天花板。微逆:安全性(组件级关断需求)+潜在的高IRR(发电增益+组件级运维)助推微逆渗透率提升:近年来分布式光伏装机快速增长,安全问题重要性提升,22年华为布局优化器、隆基推出极智家带优化器的产品,可以看出组件级关断(MLPE)预计已成为未来产品趋势。微逆具备可多发电、组件级运维等优势,在小功率(20kW内)项目中IRR较组串式更高。随着光伏发电渗透率提升,配储成为提高消纳能力的主要途径,从而带来储能逆变器需求。与此同时,储能逆变器同样也在进行产品迭代:例如混逆替代分布式组串逆变器,以及大储或将采用控制精度更高的产品等。

辅材:新技术/新产品渗透率提升也给辅材环节带来格局演变。新技术方面,以胶膜为例:N型趋势+双玻组件占比扩大带来POE类胶膜需求增加;新产品方面,以跟踪支架为例:天风电新团队预计地面电站(大基地)放量将带来跟踪支架需求提升。另外,TOPCon、HJT等电池新技术演变下,浆料方面的降本诉求带来技术和工艺的不断革新,值得关注的新方案包括SMBB、银包铜、电镀铜等。

华夏中证光伏产业指数发起式证券投资基金(基金代码:“012885/012886”)于2021年08月17日成立,由李俊先生担任基金经理,跟踪中证光伏产业指数。

关注我们

风险提示:行业需求不及预期;新技术进展不及预期;竞争加剧;基金产品投资风险;测算具有一定主观性,仅供参考。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《需求高增下,光伏行业发展主线?》

对外发布时间

2023年3月8日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴先兴 SAC 执业证书编号:S1110516120001

孙潇雅 SAC 执业证书编号:S1110520080009

点击右下角“赞”或“在看”,及时获取最新推送!

本篇文章来源于微信公众号: 量化先行者