相较于股民,基民并没有如当初设想的过上安稳的幸福生活;相反担忧的事情更多了,上到基金经理持仓公司的基本面,下到基金经理的风格、方法论、家务事,操心的事情数不胜数。这其中,除了净值增长之外,“规模”又是基民能直观接触到的,“唯一”可做谈资的指标。当一个基金经理表现失利的时候,“规模”被一次次谈起。但这里隐藏了一些变量,就是不同基金经理的操作风格、能力圈各有不同,他们的业绩好坏与规模有关,同时与个人的投资风格的影响也很大。为了剔除这些影响,我选择了截止2022年12月31日,可追溯三年业绩,单产品合并规模在85亿以上的产品,和同一基金经理规模较小的另外一款产品,组成对照组。可以发现,满足条件的10个产品组中,大部分都是规模更小的那只,业绩更好。

其中,尤其以谢治宇的小产品兴全社会价值三年持有期相对兴全合宜的业绩更好,3年超额了12%。关于谢治宇,其实我想多说几句,纵观大白10年来在兴全合润的操作,真正从市场中脱颖而出的是2015、2019、和2020年,三个大牛市。其余年份的业绩相对平庸,在2015年之后大小票风格切换的2016年,录得负收益,在2017年的蓝筹牛市中一度跑输沪深300,

在2017年中报的可以看到,他当时做了一个明显的风格切换,从创业板中小盘的科技股做了一个向大市值蓝筹股的转向。这个操作帮助合润在2017年底实现了对沪深300的反超,

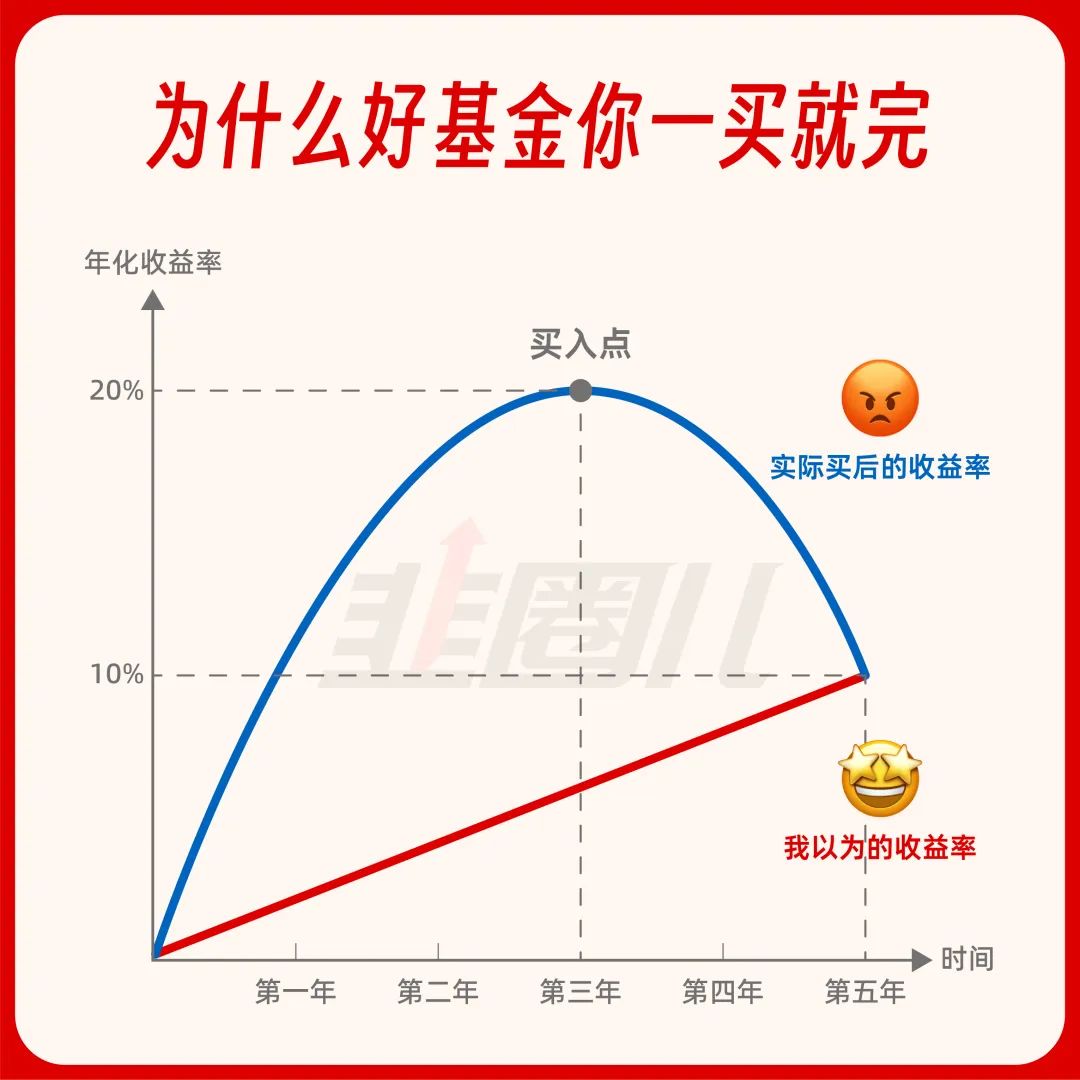

如果当时没有做大的调整的话,2017年的业绩应该也会很普通,跟很多我们熟悉的投资成长股的基金经理一样。而在2017年6月30日披露的规模数据显示,当时兴全合润的规模是34亿。对谢总来说,想在今天不算兴全趋势也有500亿规模的现实面前,复刻2017年的大调整,几乎是不可能完成的动作。“规模”对过往操作更灵活的基金经理,掣肘确实要更大,这点毋庸置疑。影响一家公司经营水平的因素很多,反映到股价上的影响因素就更多,若干公司组成的基金,影响因素那就多得不得了。我们投资基金,选择的是什么,是把钱交给基金经理,为他的能力圈付费,既然这个东西能被称为能力圈,他在短时间内就不可能发生太大的变化。基金经理管产品,再加上当研究员,花了多长时间和多少精力去培养这个能力圈,这又能换来持有人多长时间的耐心?我总喜欢说2020年,那时不管是丘栋荣,曹名长;还是姜诚、何帅,都跑输了偏股基金的平均水平。相对于高增长高景气的新能源、相对于高ROE高质量的大盘蓝筹股,他们拿的是一些过时的、“狗都不看”的周期股;是一些“毫不性感”的化工股和小盘价值股。站在当时,除了用估值低之外,我根本找不到第二个理由去描绘他们的标的,所以当时常见的批评是,他们的投资方法论“过时了”。不是现在常见的“规模大了”,而是“过时了”,因为当时他们的规模一点都不大。但这两年周期、化工的爆发,帮他们赢得了很高的市场美誉,投资者赞美他们,并为他们的规模爆发而遗憾。如果他们的业绩没有迎来爆发,还是几年前的中规中矩、普普通通;规模就算砍到现在的十分之一,也不会有投资者愿意多看一眼。而除了一些专业的FOF和资深大V,我相信绝大部分投资者挖掘到一只基金的时候,都是在他的收益水平,个人声望和美誉度在一个高点的时候。在他个人的方法论高度适应市场风格的时候买进去,基民是“不可能”获得满意回报的。如果一个基金经理5年年化可以达到10%,我们评价他是一个还不错的基金经理。但如果你在第三年接触到这个基金经理,当时他的业绩很有可能是3年年化20%。在这个时候买入,获得5年年化10%的成绩,意味着投资者买入以后必亏无疑。如果再残忍一些,考虑到现实市场牛短熊长,基金经理的超高收益有一部分是通过行业贝塔押注得来的,基民的账户可不就是满仓绿了吗?规模大小,影响的是你投资一个基金经理赚多赚少的问题;而买的位置不对,决定了你的持仓最后是红还是绿的问题。我相信,对真正赚到钱的投资者,纠结多几个点还是少几个点,赚到的是“阿尔法”还是“贝塔”的人并不多;但是对我们账户长年以绿色为主基调,三年累计收益-12.87(元)的投资者,纠结“相对收益”,纠结“超额”的人反而特别多,但是纠结这个东西,真的有用吗?在2020年涨了95%的易方达蓝筹身上,赚到5%以上的投资者,又有多少呢?“哎呀,那帮卖基金的推荐的都是这些,我不买这些买什么?”是啊,我说谢治宇、朱少醒、张坤,这些基金经理现在业绩不好,但是没关系,他们很好,他们很牛逼,又有几个人相信?基金销售,基民下单;一个愿打,一个愿挨,只能赚到该赚的钱。如果投资第一课是学会看股债性价比和恐贪指数,克服恐惧耐住寂寞,在相对便宜和低估的时候出手;那么第二步就是,尝试在过去业绩牛逼的主动权益基金经理“落难”而不是“牛逼”的时候买。先把绝对收益拿到手,再说。

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿