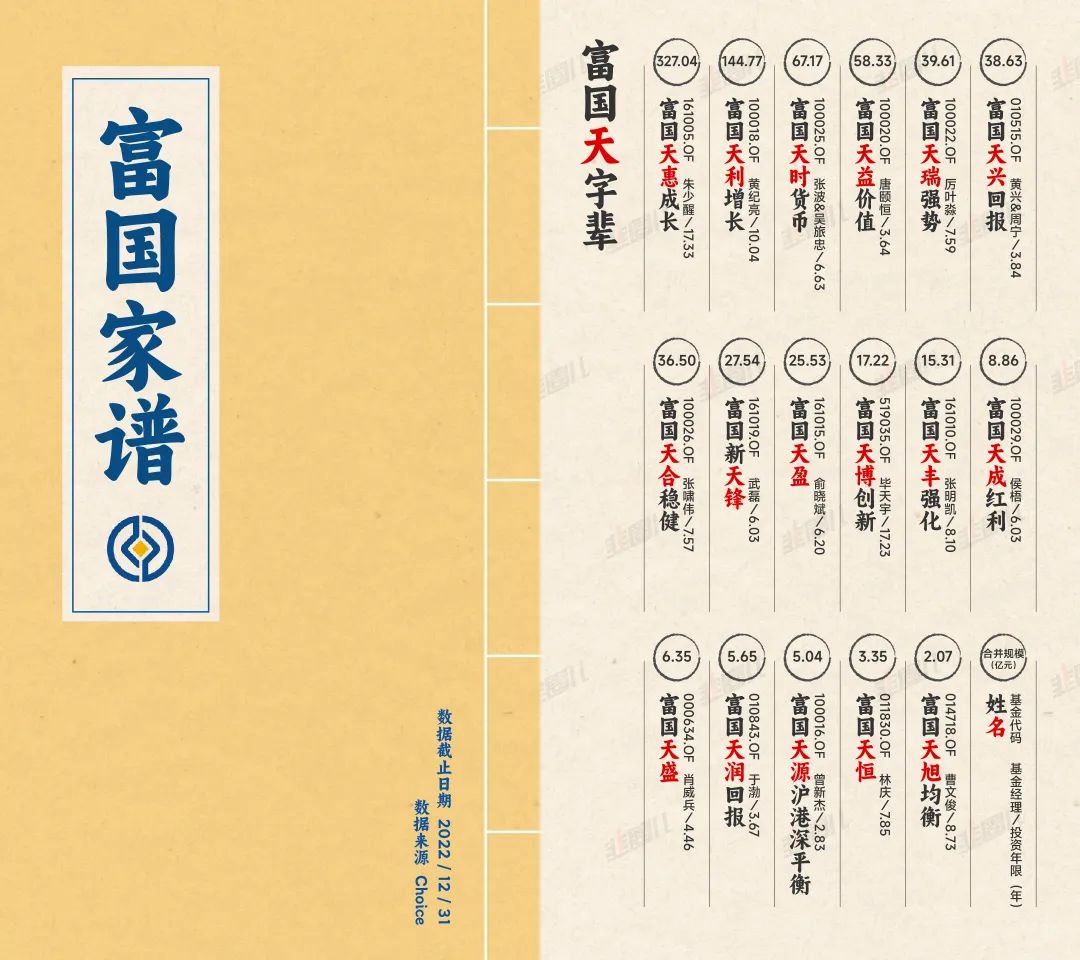

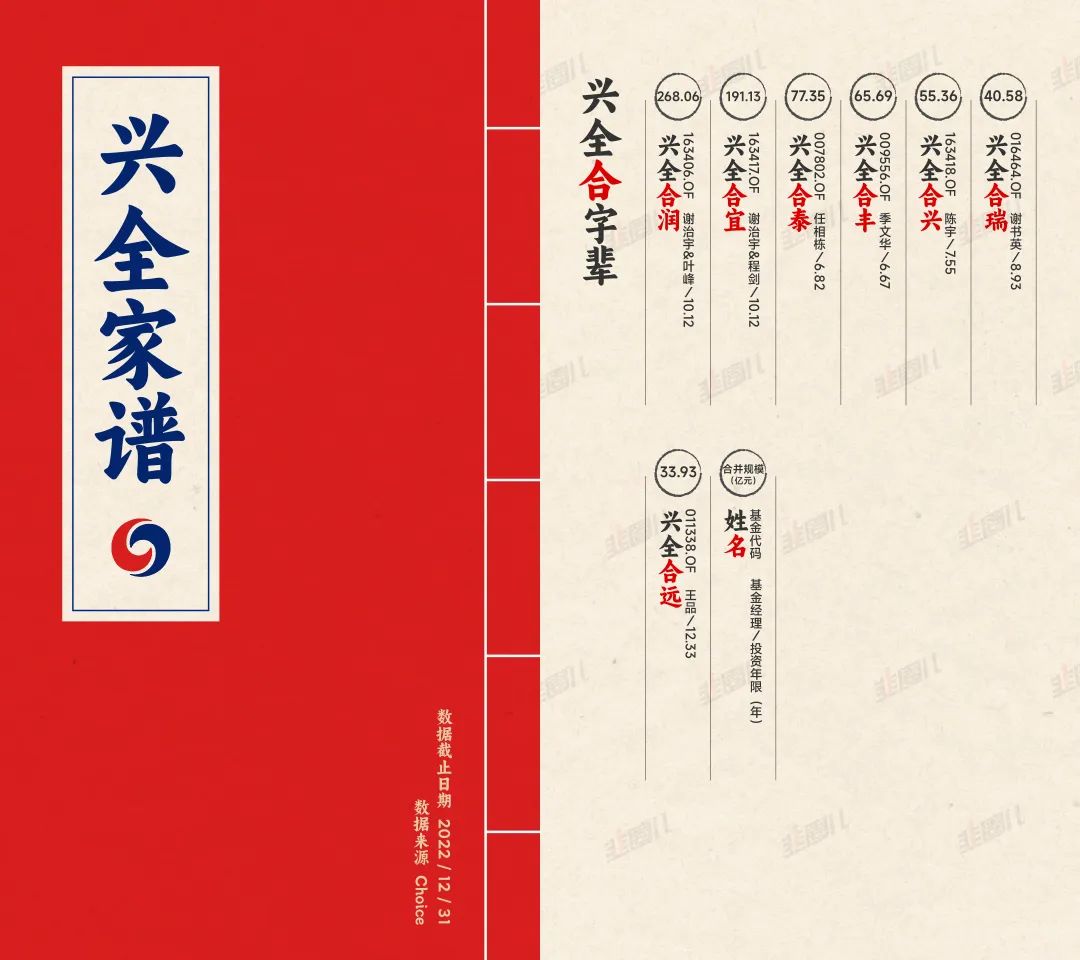

跟行业内的朋友聊天,感觉现在基金经理的宣传都在做趋势交易,少了一些记忆点。可能是市场不景气,也可能是投资资历还不够,还可能是基金公司有意弱化“个人”的标签,总感觉这些新基金经理,少了上一辈基金经理的特色。拿到一个新产品,一看持股“酒药车丐矿”,一提选股框架“好行业、好公司、好价格”。行情在的时候是长期持有、陪伴伟大企业成长;行情不在了,就是灵活轮动,善抓反弹。再到基金经理个人身上,勤奋调研、低调内敛、阳光暖心、让人信任……看动漫都知道,你把人物角色抽象出来,变成黑白阴影,如果我看不出这是谁,那么这个角色设计十之八九是失败的。而到基金经理,你把名字盖上看持股,看宣介材料,如果看不出他是谁,那品宣也不能算成功。看着这些脸谱化的基金经理,我陷入了沉思,市场部留下了眼泪,渠道无语凝噎,基民皱紧了眉头。于是,大家关注的点也慢慢从基金经理的理念、持股、业绩这些看不出干货的东西身上,转到了更有意思的地方。比如前段时间,交银施罗德给基金经理封晴发一款新基金,叫交银启盛,一时引发了基民的讨论。那我大胆设想,黄鼎或者张雪蓉有朝一日发新产品是不是可以叫交银启强和交银启兰?玩笑归玩笑,交银基金的“启系列”,其实已经成了一个标签,一种符号,就像德云社“云鹤九霄”这种艺名一样。但基金名字的符号感,交银“启系列”还属于刚刚起步,富国的“天系列”、兴全“合系列”其实都是非常不错,且由来已久的代表。富国天益价值、富国天惠成长、富国天合稳健、富国天瑞强势、富国天成红利,每只基金背后都代表着当初发行时基金公司对这款产品的定位,也体现着富国基金多年的沉淀。富国算是头部大厂里整体业绩不错、行得也比较正的机构。但大厂这两年多多少少也都在进化,在前两年基金大发展大繁荣之后,基金经理和背后的投研团队都需要时间去消化规模膨胀后的管理难度,前两年被抱团猛烈冲击的重仓股,也需要时间去消化估值。所以你看,富国原生一派从朱博士开始,不管是老一辈的毕天宇,还是新一辈的张啸伟、厉叶淼、孙彬,在这两年也只能算中规中矩没有没那么出挑。而从外部招募来的基金经理像唐颐恒、曹文俊也多多少少,正在经历市场和业绩的磨砺,这个没办法,不管你的咖位有多大,来到市场总要战战兢兢,如履薄冰。兴全合系列,两年前也是基民非常青睐的产品,这个在规模上就有直观的体验。

在2021年结尾,韭圈儿社区做过一个用户调研,哪家基金公司最受喜爱,兴全是大部分基民的心头好。但是在2022年权益产品大回撤之后,这样的声音绝迹了。我并不在意一年业绩的好坏,甚至再长一点我也不怎么在乎。遥想去年三月谢治宇利用午饭时间跟投资者交流,可以看到大白的担当,这也是我这种业余投资者愿意对兴全基金整体保持更多的信心和耐心的原因。但我也不会回避眼下的一些问题,从2018年傅鹏博为代表的基金经理离职潮后,兴全招募了像董理、季文华、王品、任相栋等一批优秀的基金经理。但是4年之后,他们似乎并没有回到之前在嘉实、汇丰晋信和交银的水平。这四年,兴全也自主培养了乔公主、陈宇、邹欣等基金经理,但也还不具备Top级别的影响力。这跟市场风格当然有关系,但是逆风的时候多从自己身上找原因,不会错。新一批成长起来的基金经理,杨世进业绩还好,钱鑫还需要观察,而童兰?兴全趋势的业绩还没有说服力,童兰的水平还需要时间的检验。这不是童兰自己的问题,是兴全整体要面对的问题,五绝不在了,但生活还得继续。相比于富国、兴全,交银现在要顺一些。

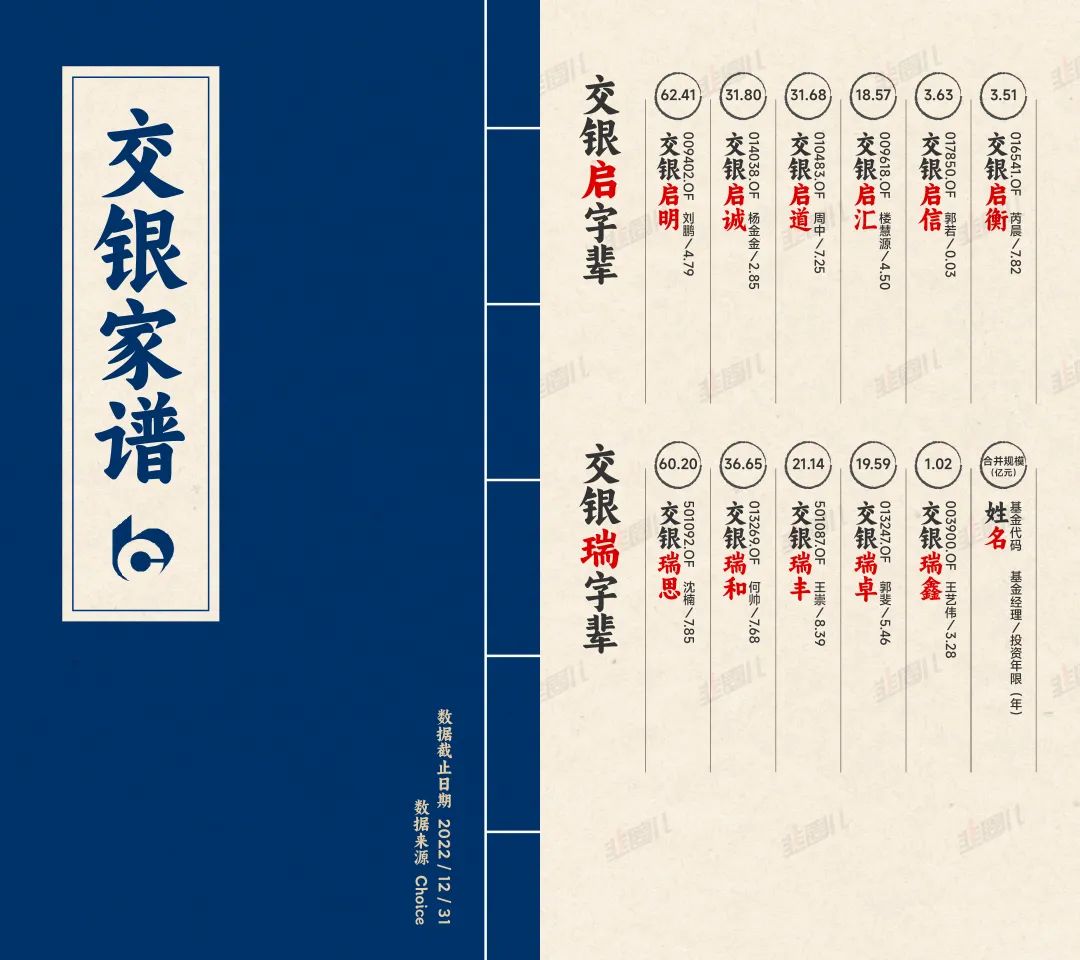

“启”系列、“瑞”系列背后的基金经理现在名声在外。整体处在上升期,又有口碑、又有业绩、又有人才;基民、渠道摇旗呐喊、鼓掌喝彩。前有何帅、王崇、沈楠、杨浩等中流砥柱,后有刘鹏、杨金金、楼慧源、郭若新人上位。但别忘了2015-2016年,彼时的交银基金还没有今天的人才纵深,薪资缺乏竞争力,也留不住人才。黄金一代先后离开,人才断档、失血严重是交银当时疲于应对的问题,当时公司也在低谷之中。后来,是管理层痛定思痛,将公司资源全力向投研部门倾斜,团队的稳定性提高了,这几年研究员和基金经理选中了一只又一只牛股,在公司维度实现了“戴维斯双击”。“不要为了10个亿的规模让我的基金经理不开心”,“规模是FOF和投顾要操心的事,权益该做的就是把质量搞上去。”管理层行得正,投研部门业绩好,市场品宣有底气,渠道衷心推荐,基民看着不反胃,这是一个非常顺的链条。能不能成为一种竞争力,除了与业绩高度相关之外还与管理层以及背后的股东有很大的关系。如果管理层、股东把规模看的越来越重了,手里攥的是镰刀而不是基民利益了,透支的是基金经理的管理能力,加速的是人才的跑路,之后再遇到风格水逆、人才断档。那随之而来的就是规模下滑,口碑反噬,以及对基金公司和资管行业品牌的伤害。到了那个时候,基金卖不出去了,是渠道的问题吗?渠道挨了不少骂。那是谁的问题呢?

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿

本文链接:https://17quant.com/post/%E8%B4%A4%E8%80%85%E6%97%B6%E9%97%B4%EF%BC%8C%E6%88%91%E6%89%93%E5%BC%80%E4%BA%86%E8%BF%993%E6%9C%AC%E5%9F%BA%E9%87%91%E5%AE%B6%E8%B0%B1.html 转载需授权!