红利低波50:深度大盘价值,中特估助力价值重估 | 开源金工

开源证券金融工程首席分析师 魏建榕

摘要

红利低波策略:深度大盘价值,攻守兼备

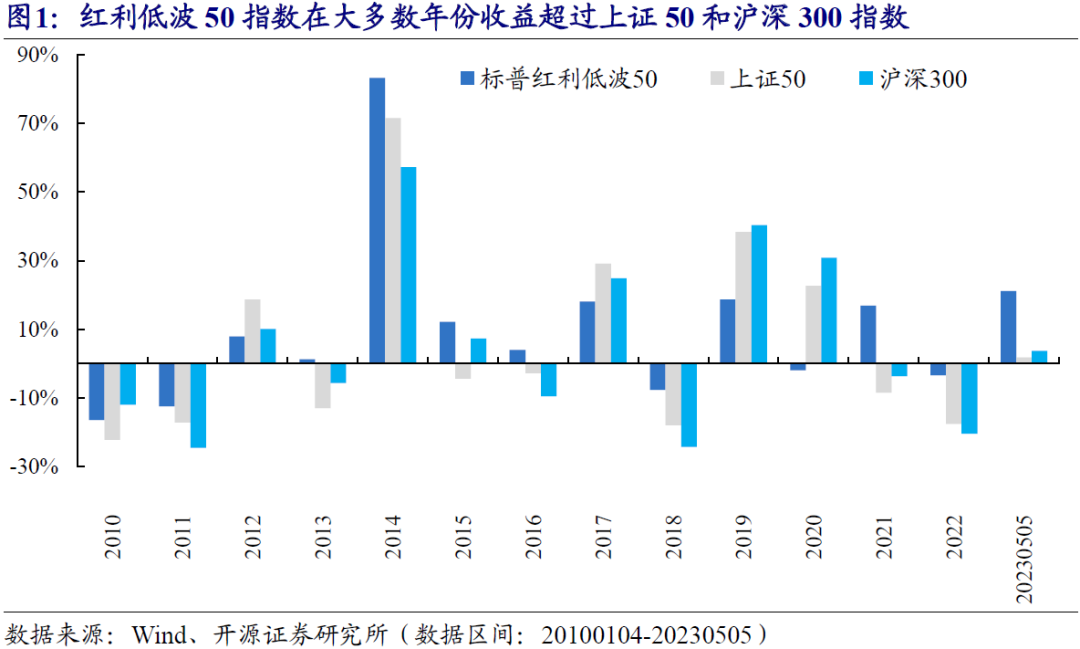

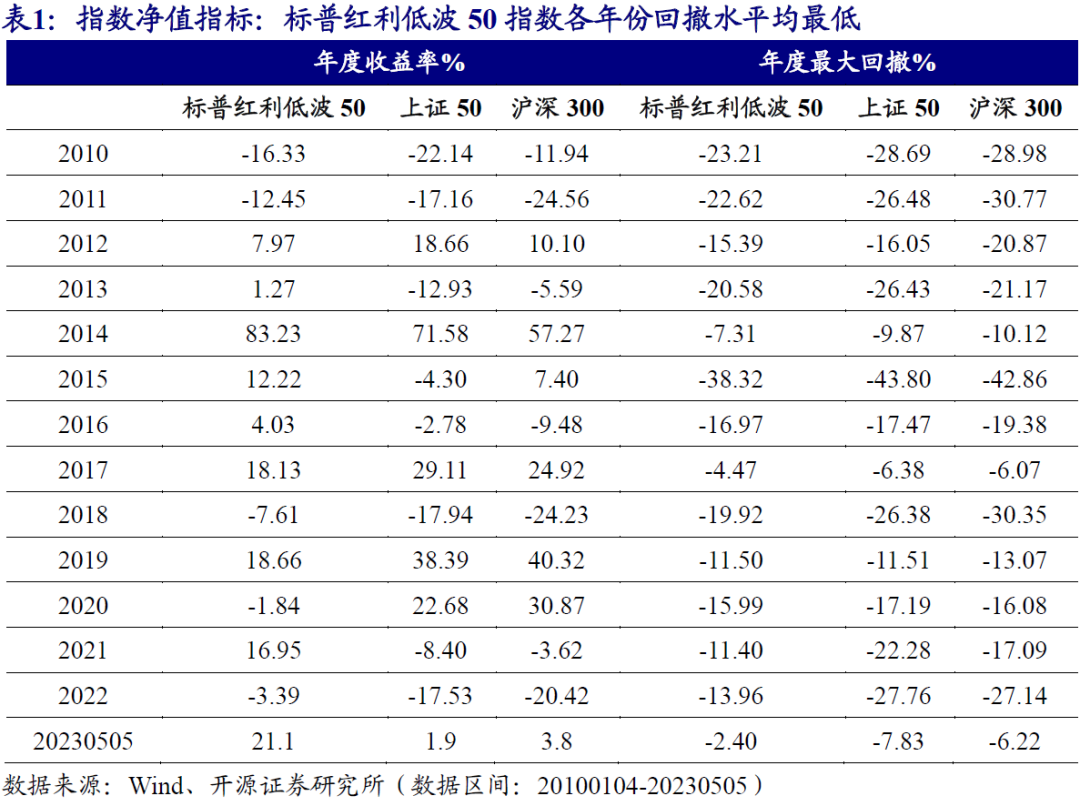

红利低波策略指数在大多数年份收益超过上证50和沪深300指数。自2010年以来,对比上证50指数和沪深300指数,标普红利低波50指数大多数年份收益位居第一位。截至2023年5月5日,标普红利低波50指数收益率为21.1%,同期上证50和沪深300指数收益率分别为1.9%和3.8%。

红利低波50指数收益表现稳健,呈现出相对低波动、低回撤的特征。自2010年以来标普红利低波50指数回撤优于主要指数。2022年标普红利低波50指数最大回撤13.96%,上证50和沪深300最大回撤分别为27.76%、27.14%。

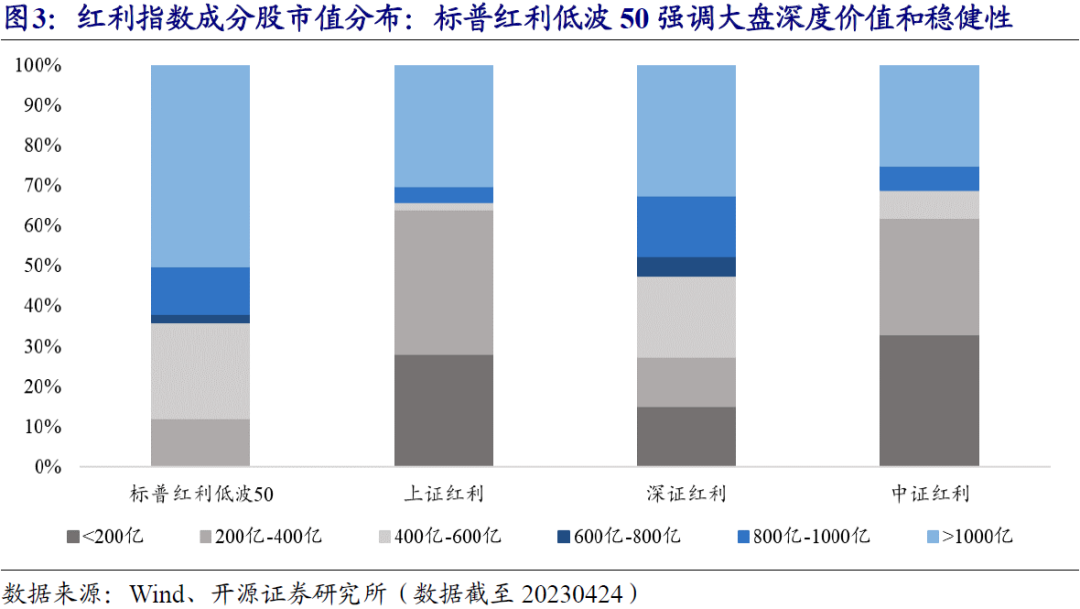

红利指数以股息率加权为主,部分指数叠加低波动风格。标普大盘红利低波50指数和沪深300红利低波指数融合了红利和低波两个风格,上证红利指数、深证红利指数和中证红利指数均只有红利单一风格特征。市值分布上,标普红利低波50指数更加强调大盘深度价值。

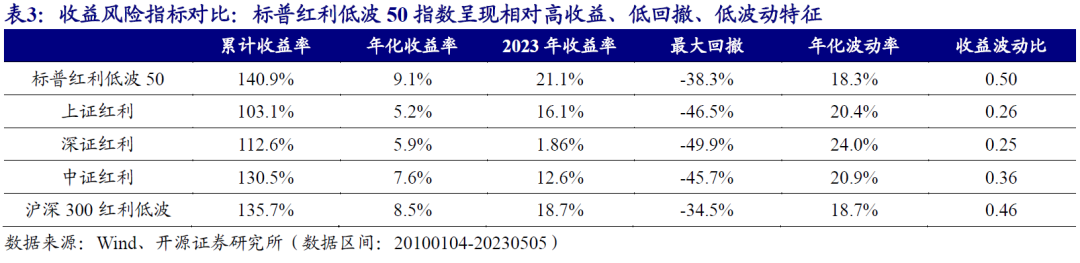

收益表现上,标普红利低波50指数的风险收益水平更优。对比不同红利指数收益表现,标普红利低波50累计收益率为140.9%,超过同期的上证红利(103.1%)、深证红利(112.6%)、中证红利(130.5%)和沪深300红利低波(135.7%)。

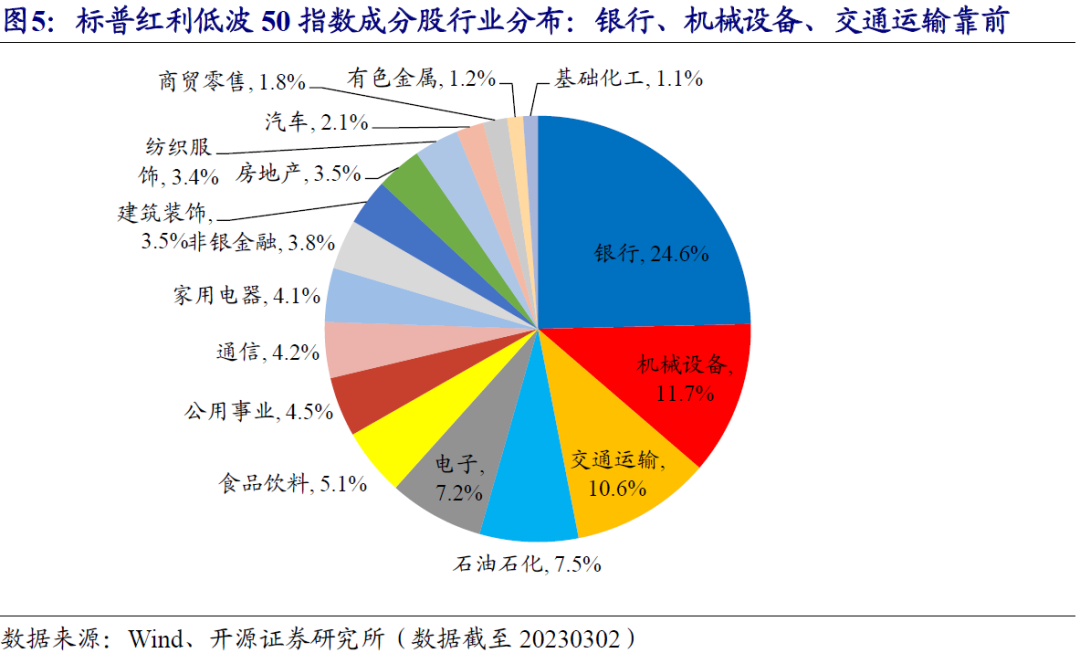

成分股与行业:标普红利低波50指数成分股中,权重靠前分别为中国石化、中国电信、格力电器、养元饮品、雅戈尔等;行业分布上,银行(24.6%)、机械设备(11.7%)、交通运输(10.6%)、石油石化(7.5%)、电子(7.2%)、食品饮料(5.1%银行)等行业占比靠前。

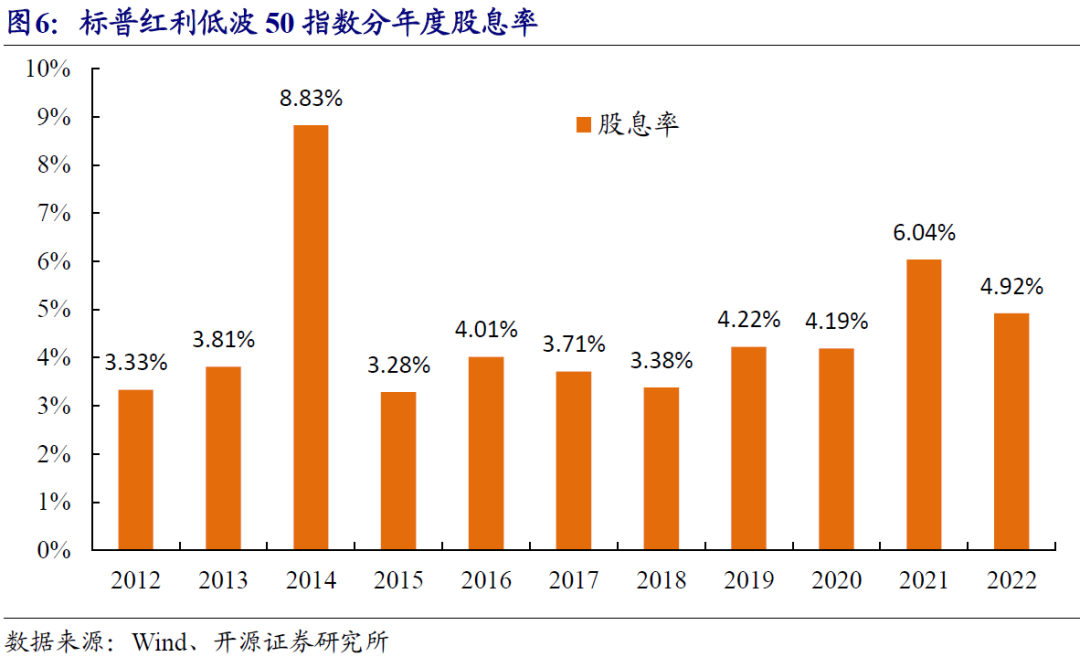

股息率水平:标普红利低波50指数2021年和2022年指数股息率分别为6.04%和4.92%,最新前十大重仓股平均股息率为6.11%,整体处于较高水平。

估值水平:标普红利低波50指数所有成分股最新估值水平PB均值为1.14倍。标普红利低波50指数成分股中,有22只属于国企央企,权重合计为45.1%。中特估行情将助力标普红利低波50指数实现价值重估。

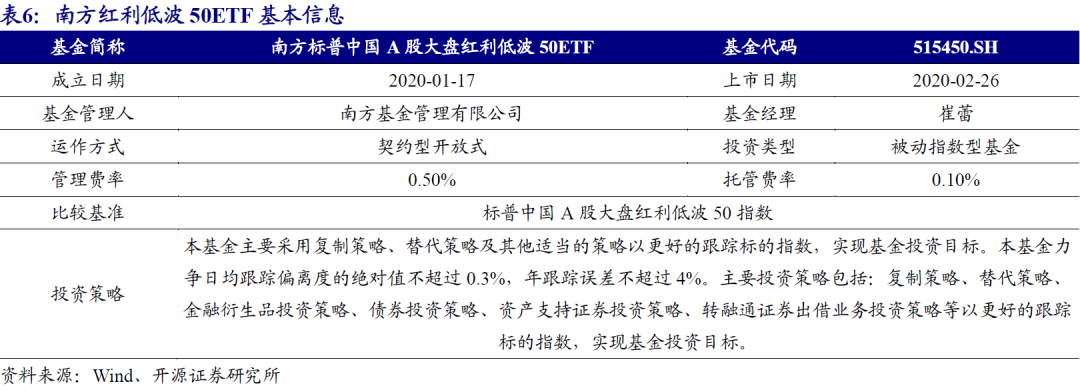

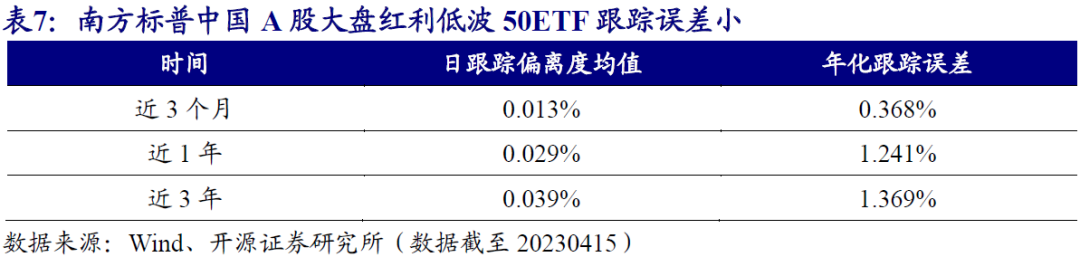

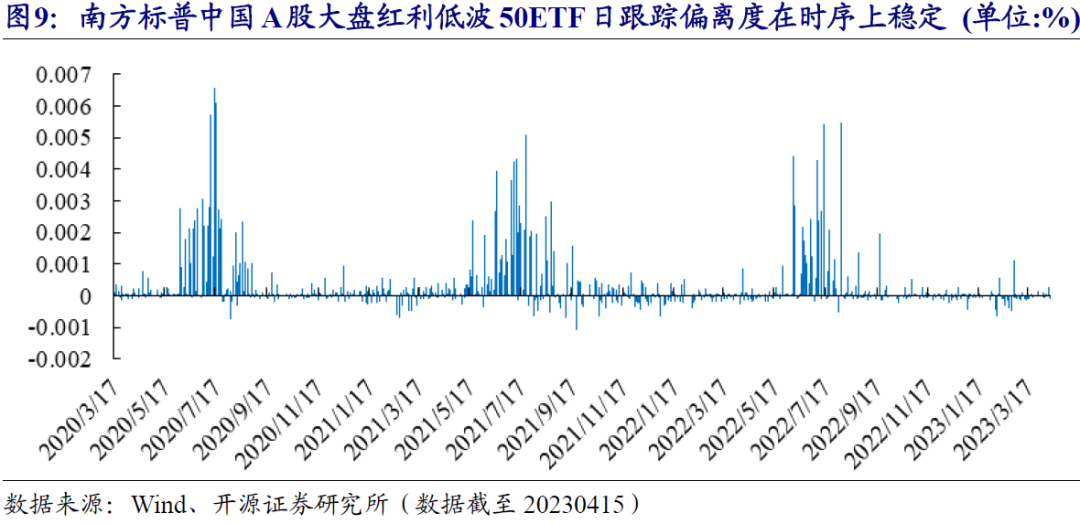

南方标普中国A股大盘红利低波50ETF是市场上唯一追踪标普中国A股大盘红利低波50指数的ETF。红利低波50ETF(基金代码515450.SH)成立日期为2020年1月17日,最新合计规模为2.24亿元。红利低波50ETF主要采用完全复制策略紧密跟踪标普中国A股大盘红利低波50指数,整体跟踪误差小。

01

红利低波策略:深度大盘价值,攻守兼备

市场震荡加剧,红利低波策略在震荡市备受投资者关注。红利低波即为“红利高、波动低”,属于权益资产配置中的“长跑型”防御性资产。红利,即选择股息率高的股票,实际上赚取了红利、复利和低估值三部分的收益;低波,即不跟风追逐热门板块,这在降低投资组合波动的同时,也实现了对组合回撤的有效保护。红利低波策略呈现深度大盘价值的风格特征,属于防守型权益类资产。红利策略产品在国外配置规模很大,但在国内目前还相对小众。随着国内配置型资金需求的增加,偏低风险的红利低波策略产品规模有望迎来较快增长。

红利低波策略指数在大多数年份收益超过上证50和沪深300指数。我们选择标普红利低波50指数作为红利低波策略指数的代表,图1展示了标普红利低波50指数分年度收益表现。自2010年以来,对比上证50指数和沪深300指数,标普红利低波50指数大多数年份收益位居第一位。截至2023年5月5日,标普红利低波50指数收益率为21.1%,同期上证50和沪深300指数收益率分别为1.9%和3.8%。

红利低波50指数收益表现稳健,呈现出相对低波动、低回撤的特征。从收益走势上看(图2),自2010年以来,红利低波50指数收益表现稳健,累计收益优于上证50和沪深300指数。同时防守能力突出,整体回撤水平相对较低。从指数分年度净值指标来看(表1),自2010年以来,在三类指数中,标普红利低波50指数各年份回撤水平均最低。2022年标普红利低波50指数最大回撤为13.96%,同期上证50指数和沪深300指数的最大回撤分别为27.76%、27.14%。可以发现,红利低波策略具有攻守兼备的特征。

02

红利低波指数对比:标普红利低波50指数表现亮眼

2.1、红利低波指数编制方式和风格各有侧重

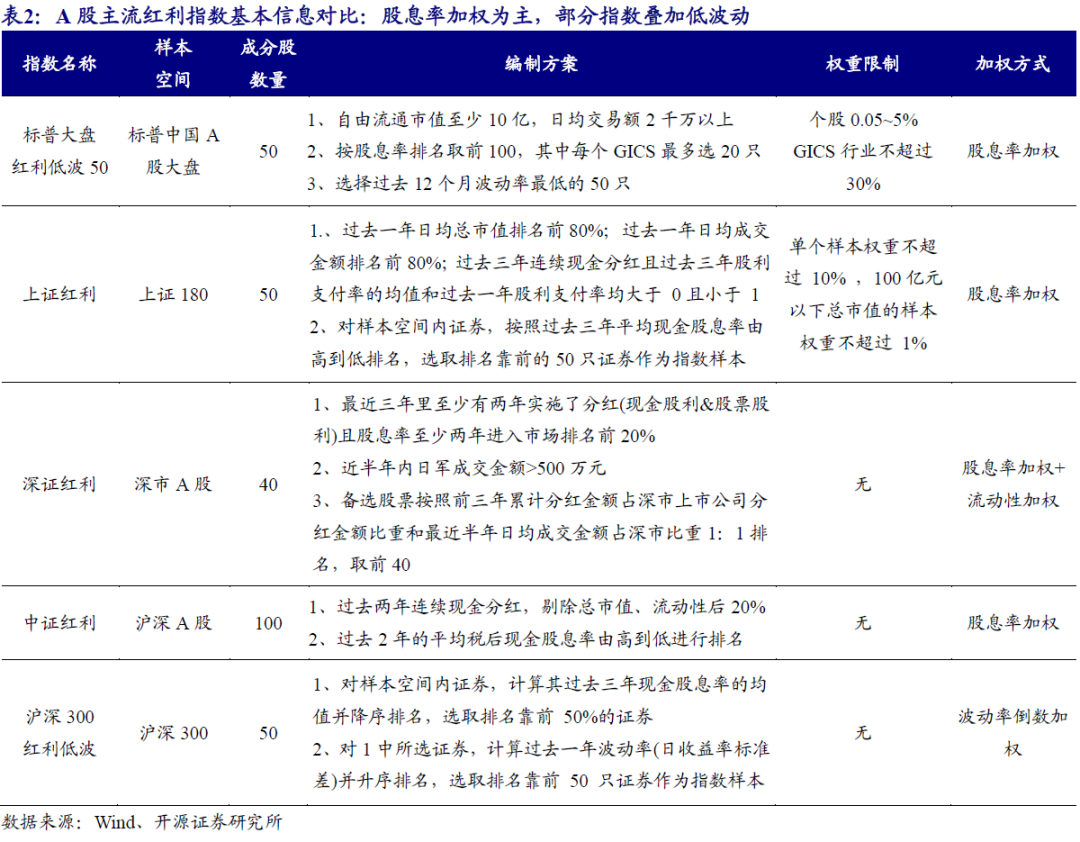

A股常见的红利指数主要包括:上证红利、深证红利、中证红利、沪深300红利低波和标普大红利低波50等指数。不同红利指数的选股样本空间和编制方式存在一定差异,表2给出了上述红利指数的基本信息对比。

红利指数以股息率加权为主,部分指数叠加低波动风格。从编制方法上看,主要的红利指数都采用股息率加权的方式,部分采用流动性加权和波动率加权方式。同时可以发现,部分红利指数会叠加低波动风格。标普大盘红利低波50指数和沪深300红利低波指数融合了红利和低波两个风格,上证红利指数、深证红利指数和中证红利指数均只有红利单一风格特征。

收益表现上,标普红利低波50指数的风险收益水平更优。我们对比了不同红利指数自2010年以来的收益走势和净值指标(图4,表3)。标普红利低波50指数累计收益率为140.9%,超过同期的上证红利指数(103.1%)、深证红利指数(112.6%)、中证红利指数(130.5%)和沪深300红利低波指数(135.7%)。需要说明的是,深证红利指数在2020年-2021年的高收益弹性来自于重仓食品饮料和家电,和红利的风格和性质会有一定偏离,不属于防御性权益资产。

2023年以来,标普红利低波50指数、上证红利指数、深证红利指数、中证红利指数和沪深300红利低波指数累计收益率分别为21.1%、16.1%、1.86%、12.6%、18.7%,收益弹性更高。与其他红利指数相比,标普红利低波50指数在保证高收益的同时,维持较低的回撤及波动率。

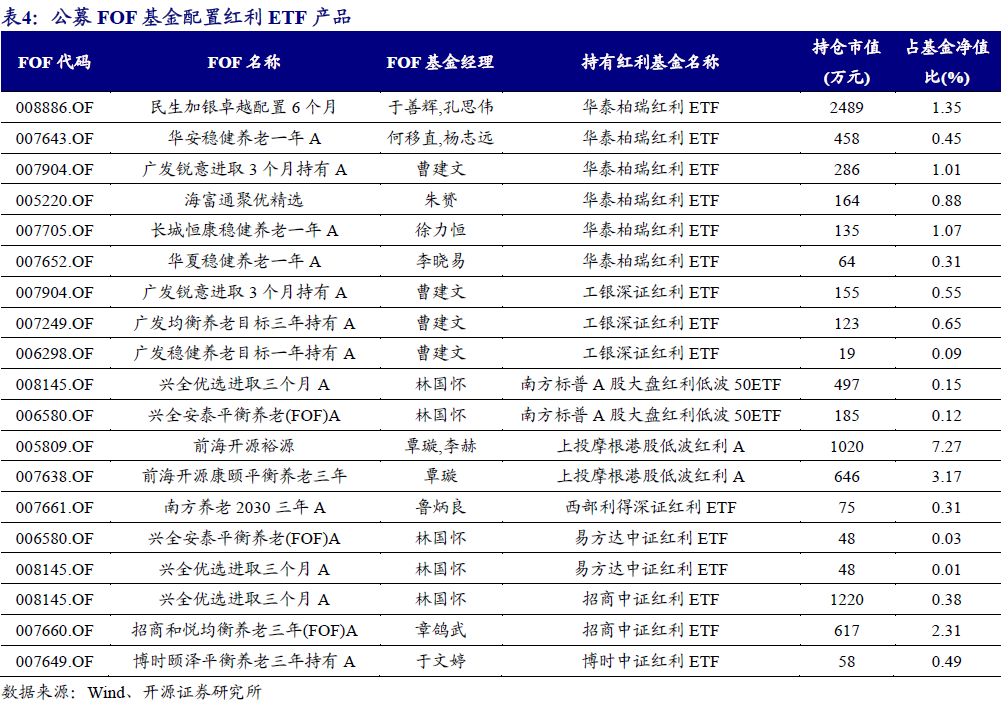

红利ETF作为防御型权益资产成为公募FOF基金配置方向。公募FOF基金作为配置型基金,不同类型权益类基金都可以作为配置对象。我们统计了2022年报公募FOF基金配置红利类ETF基金的情况(表4),可以看出,追踪主要红利指数的ETF基金成为公募FOF基金的配置方向:追踪上证红利的华泰柏瑞红利ETF、追踪深证红利的工银深证红利ETF、追踪标普红利低波50指数的南方标普A股大盘红利低波50ETF、追踪中证红利指数的易方达中证红利ETF等红利ETF被公募FOF配置较多,这可以体现红利ETF产品的防御型权益资产的配置价值。

03

标普红利低波50指数行业分布均匀,高股息率低估值

标普红利低波50指数编制方案中,对行业、个股均有限制,其中个股权重不超过5%,单个GICS行业权重不超过30%,保证指数覆盖行业的多样性以及个股市值的均衡性。标普红利低波50指数前十大成分股信息见下表,其中个股权重靠前的分别为中国石化、中国电信、格力电器、养元饮品、雅戈尔等。

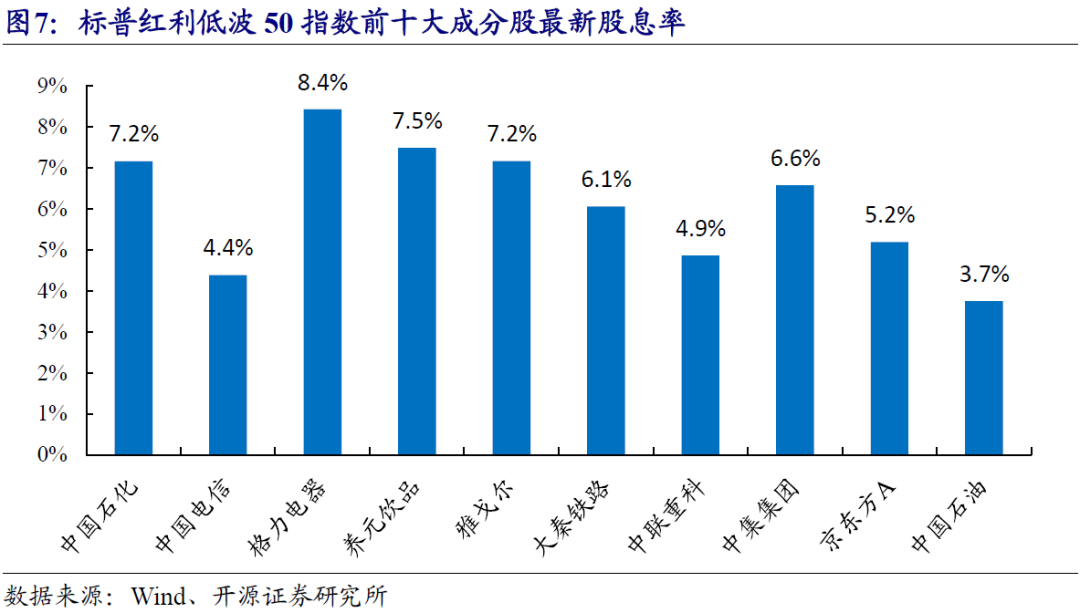

最新股息率水平来看,表7统计了标普红利低波50指数前十大成分股的股息率情况。整体指数前十大重仓股股息率较高,平均股息率为6.11%。

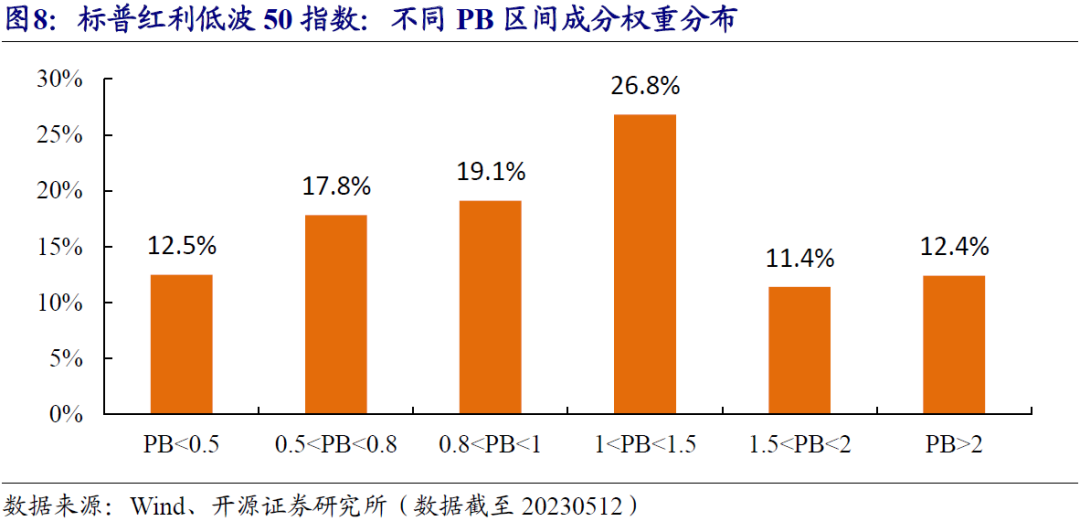

从标普红利低波50指数成分股最新估值水平(PB)分布来看(图8):所有成分股估值水平PB均值为1.14倍。其中有26只成分股PB在1以下,权重占比为49.4%;24只成分股PB在1以上,权重占比为50.6%。整体上,标普红利低波50指数估值水平处于较低水平。

04

红利低波50ETF:红利低波风格的稳健投资利器

05

风险提示

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所所长助理、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。代表研报《蜘蛛网CTA策略》系列、《高频选股因子》系列、《因子切割论》系列,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊。

本篇文章来源于微信公众号: 建榕量化研究