开源证券金融工程首席分析师 魏建榕

科创50ETF期权上市,科创50ETF配置价值凸显

2023年6月5日,两个科创50ETF期权合约品种正式上市,其中之一为华夏科创50ETF期权合约。科创50ETF期权的上市意味着国内首支科创板衍生品的诞生,将提升科创50ETF的配置价值,预期将为科创市场引入增量资金,成为新一轮科创行情的重要驱动因素。

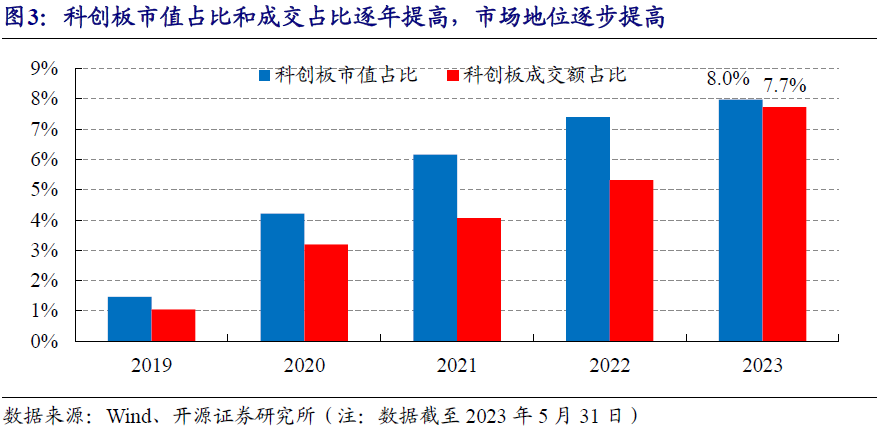

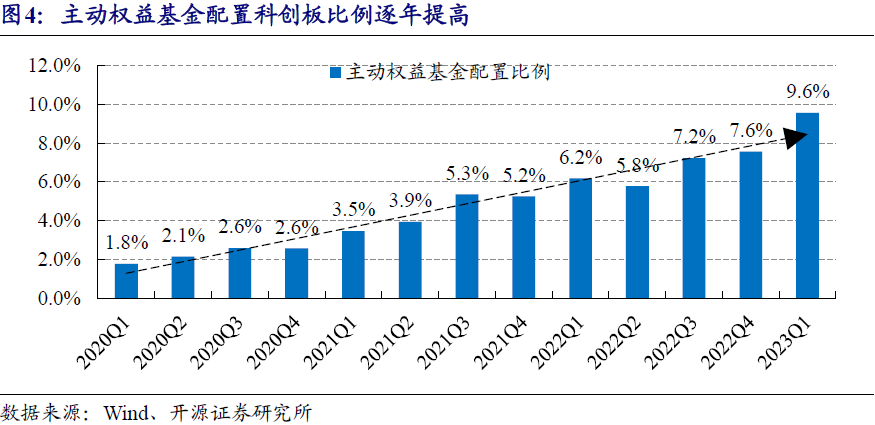

自成立以来,科创板在市场的重要性越来越高,体量和成交活跃度逐年提高。2023年5月31日,科创板总市值占全市场比例达到8.0%,成交额占比达到7.7%,成为市场不可或缺的投资对象。2023Q1主动权益基金较上季度加速配置科创板股票,证明了近期主动权益基金对科创板股票的偏好。科创板的走势与半导体行业周期息息相关。算力芯片:随着ChatGPT的问世,算力需求暴增,对于芯片的需求会急剧增加,且未来增长空间较大。信创:信创产业国产化进程迅速。

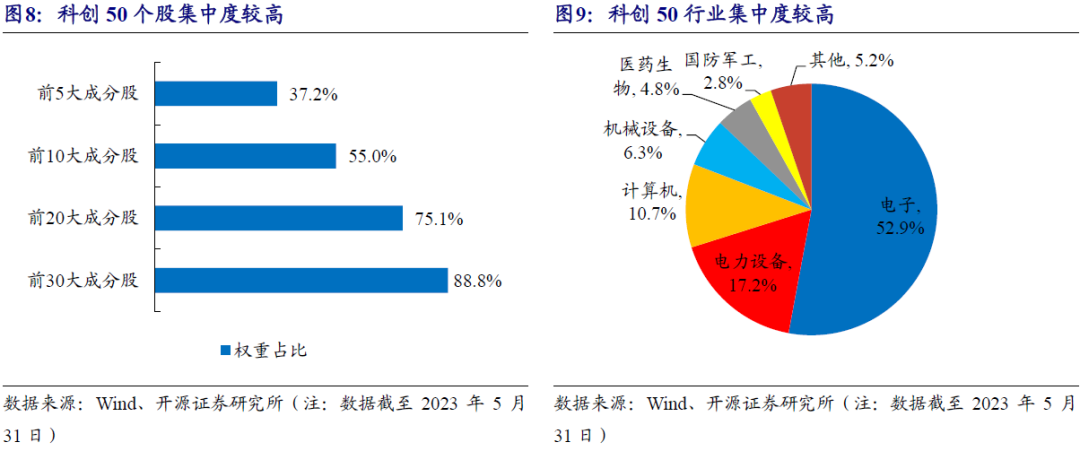

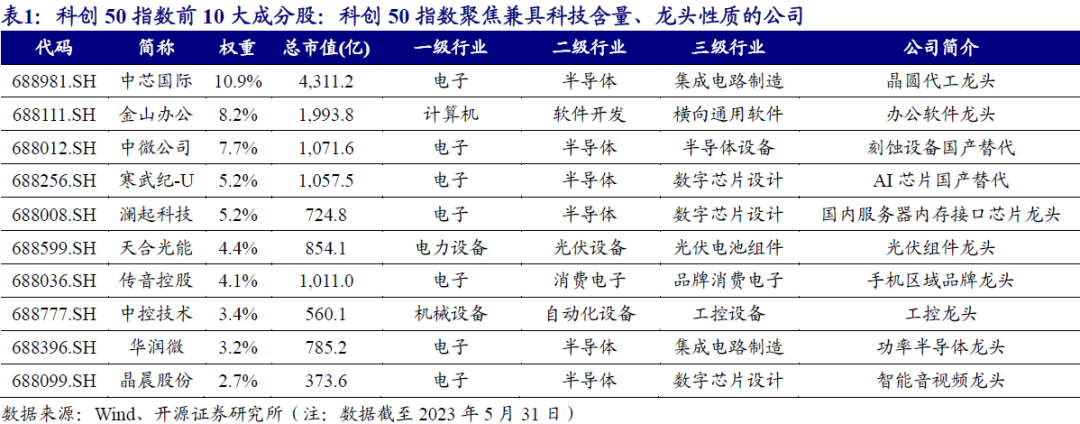

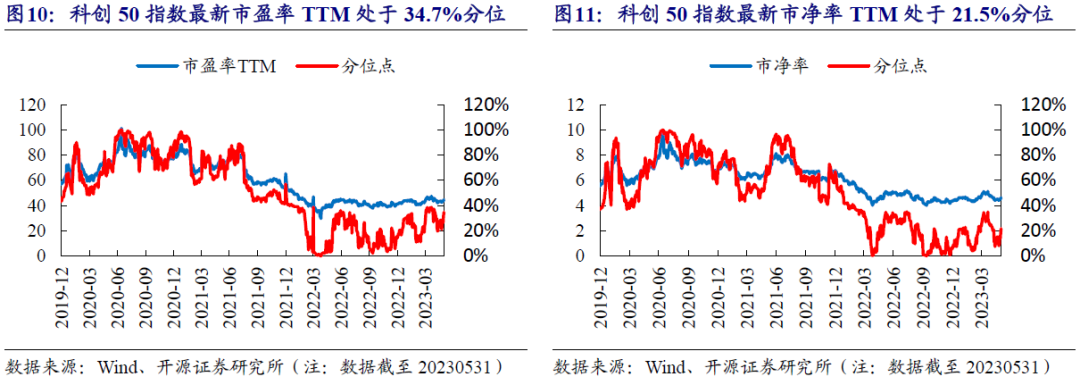

科创50行业和个股集中度较高,具有鲜明的半导体龙头特征。从行业权重分布来看,权重占比最高为电子行业,权重占比超过50%,其次为电力设备(17.2%)和计算机(10.7%)。科创50指数聚焦兼具科技含量、龙头性质的公司。前十大成分股均为各科技领域的龙头公司,如晶圆代工龙头中芯国际,且部分公司具有国产替代的特征,如生产AI芯片的寒武纪-U。科创50指数估值水平处于历史低位,投资价值较高。自基日以来,指数最新市盈率为44.59,处于历史34.66%分位;指数最新市净率为4.63,处于历史21.54%分位。

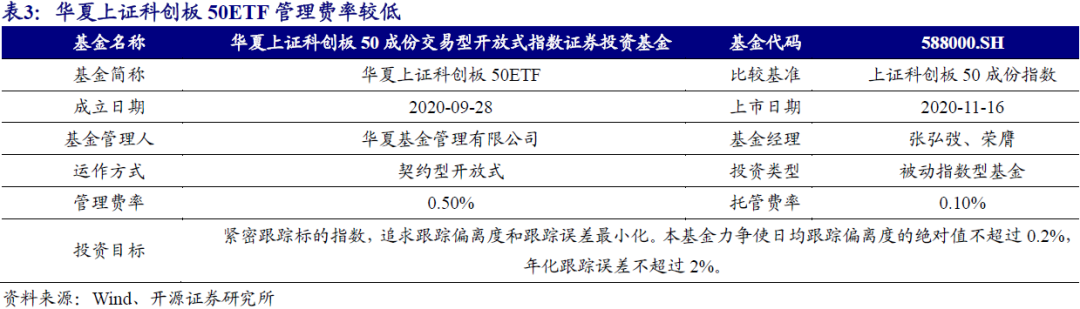

华夏上证科创板50ETF是市场上跟踪上证科创板50成分指数的ETF中规模最大的ETF。华夏上证科创板50ETF(基金代码588000.SH)成立日期为2020年9月28日,最新合计规模为560.59亿元。华夏上证科创板50ETF主要采用完全复制策略紧密跟踪上证科创板50成份指数,整体跟踪误差小。

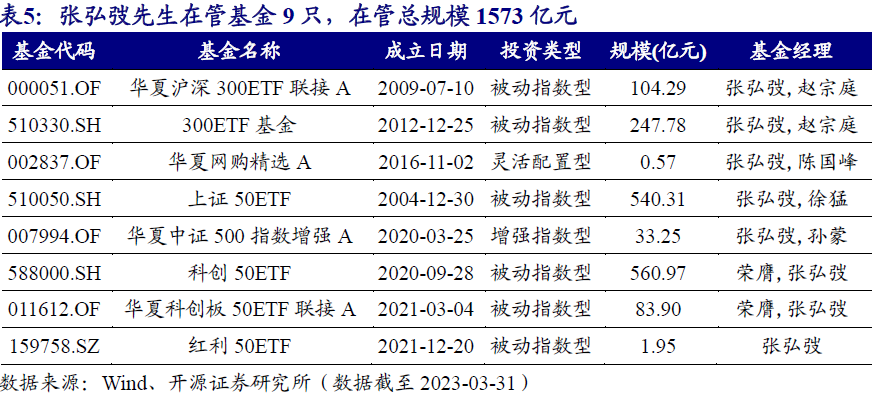

华夏上证科创板50ETF基金经理张弘弢和荣膺管理经验丰富。张弘弢先生目前在管基金9只,在管基金总规模达1573亿元。荣膺女士目前在管基金15只,在管基金总规模达867亿元。2023年5月12日,证监会宣布将启动上交所科创50ETF期权的上市工作。6月2日,上交所发布《关于上海证券交易所科创50ETF期权上市交易有关事项的通知》,决定于2023年6月5日正式上市两只科创50ETF期权合约品种,其中有华夏科创50ETF期权合约,首批挂牌期权到期月份为2023年6月、7月、9月、12月。根据科创板股票涨跌幅设置,科创50ETF期权涨跌幅参数适应性调整为20%。科创50ETF期权的上市意味着国内首支科创板衍生品的诞生,将提升科创50ETF的配置价值,预期将为科创市场引入增量资金,成为新一轮科创行情的重要驱动因素。

1.1、科创50ETF期权:填补指数ETF期权市场空缺

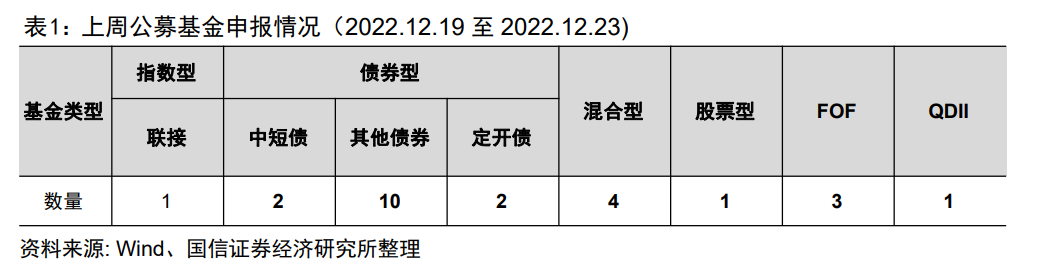

2022年以前,市场中已有上证50和沪深300对应ETF期权。2022年以来,市场大力推进各类指数期权的发行,其中2022年7月22日发行中证1000ETF期权,2022年9月19日发行中证500ETF期权、创业板指ETF期权,2022年12月22日发行深圳100ETF期权。期权发行后,对应指数ETF配置价值随之提升,直观地表现在指数ETF的规模上。

从下图可以看出,随着指数ETF期权的发行,2022Q3中证100ETF规模显著增加,季度环比上升871.29%,规模达到353.78亿元;2022Q4中证500ETF规模季度环比上升31.03%,规模达到1064.89亿元;此外,2022Q4创业板指ETF和深证100ETF规模季度环比分别为19.30%和7.17%,较上季度也有较大幅度上升。指数期权的发行增加了指数ETF的需求空间,为提升ETF配置价值做出重要贡献。

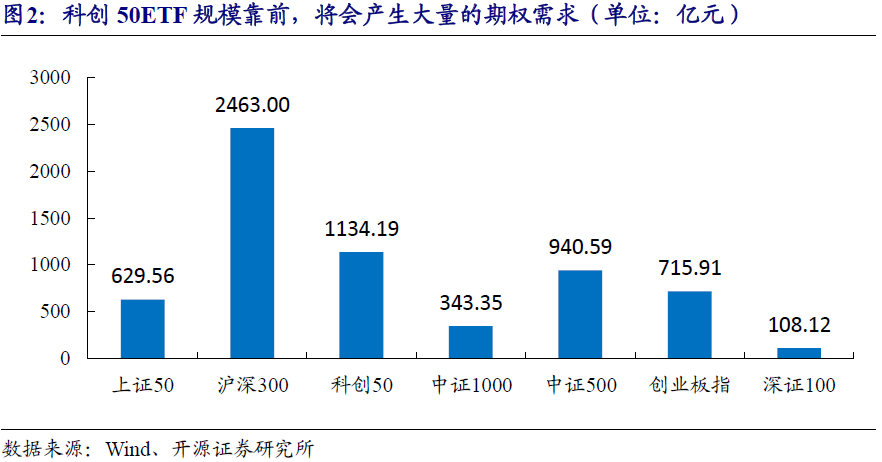

1.2、科创50ETF规模靠前,期权的发行将进一步促进ETF的流动性

科创50ETF规模靠前,将会产生大量的期权需求,从而进一步促进ETF的流动性。从2023Q1各指数ETF的规模可以看出,沪深300ETF以2463亿元规模位列第一,科创50以1134.19亿元规模排在第二,领先于其它指数ETF。需求层面,科创50ETF期权的上市会带来更多涉及ETF的交易,使得交易者能够更容易地利用其价格波动进行交易和套利,从而增加了ETF在市场上的价值,进一步促进ETF的流动性。

2.1、科创板资金面:科创板资金面向暖

自成立以来,科创板在市场的重要性越来越高,体量和成交活跃度逐年提高。截至2023年5月31日,2023年科创板总市值占全市场比例达到8.0%,成交额占比达到7.7%,成为市场不可或缺的投资对象。从市值占比和成交额占比的对比来看,2023年以前科创板成交额占比远低于市值占比,2023年两者差距迅速缩小,表明科创板交易活跃度提升。

随着科创板的市场地位不断提高,主动权益基金不断增配科创板股票。2023Q1主动权益基金配置9.6%的科创板股票,2020Q1仅配置1.8%的科创板股票。此外,2023Q1主动权益基金较上季度加速配置科创板股票,证明了近期主动权益基金对科创板股票的偏好。

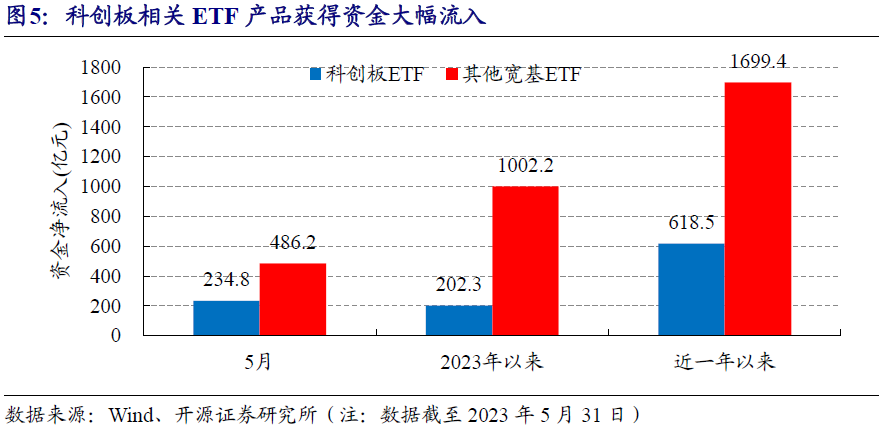

从被动产品来看,科创板相关ETF受到资金青睐。从5月ETF资金流向来看,科创板相关ETF获得234.8亿元的资金净流入,占5月资金净流入的48.3%,说明近期资金较看好未来科创板整体表现。

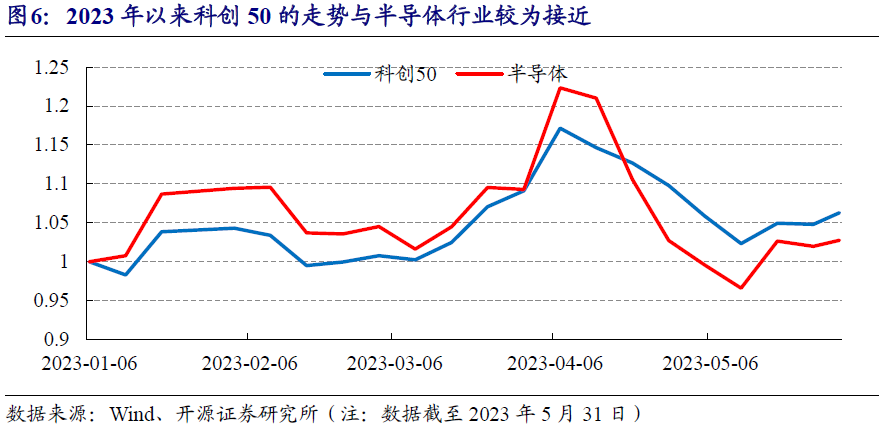

2.2、科创板基本面:受“AI+半导体”影响,科创板业绩增长空间大科创板的走势与半导体行业周期息息相关。由于科创板的定位是世界科技前沿、国家重大需求的科技型公司,而半导体公司符合这一要求,导致半导体公司在科创板中占据重要地位。如图6所示,2023年以来科创50的走势与半导体行业较为接近,因此后文以半导体为例分析科创板基本面情况。

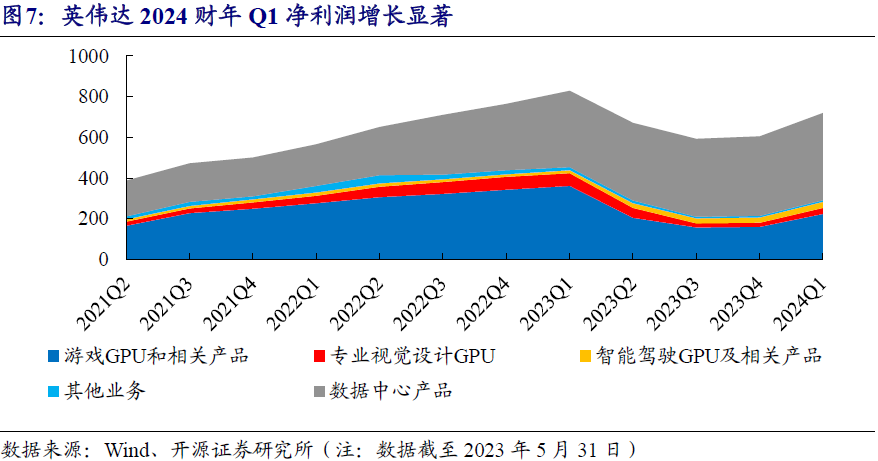

算力芯片:随着ChatGPT的问世,算力需求暴增,对于芯片的需求会急剧增加,且未来增长空间较大。以英伟达为例,受益于生成式AI的需求提升,2024财年Q1公司资料中心业务收入42.8亿美元,同比增长14%。科创板芯片产业链公司也受益于该技术革命浪潮,且在“AI国产化”的背景下,AI芯片逐渐变成芯片信创的需求,市场空间广阔,该方向受益的公司如寒武纪-U等。

信创:信创产业国产化进程迅速。首先,国家对信息安全重视程度较高,党政机关硬件进行国产替换带来大量硬件和软件需求,利好科创板电子和计算机公司,包括CPU、芯片和操作软件领域公司;其次,根据开源证券计算机行业团队2022年11月30日发布的专题研究报告《信创扛旗,迎接春天》,国产应用软件逐渐从“可用”走向“好用”,已具备国产替代能力。

科创50行业和个股集中度较高,具有鲜明的科技龙头特征。从个股权重分布来看,科创50指数前五大成分股权重占比达到37.2%,前10大成分股占比达到55.5%,排名前10位的公司权重占比超过50%。从行业权重分布来看,权重占比最高为电子行业,权重占比超过50%,其次为电力设备(17.2%)和计算机(10.7%)。

科创50指数聚焦兼具科技含量、龙头性质的公司。以科创50前十大成分股为例,前十大成分股均为各科技领域的龙头公司,如晶圆代工龙头中芯国际,且部分公司具有国产替代的特征,如生产AI芯片的寒武纪-U。

科创50指数估值水平处于历史低位,投资性价比较高。截止2023年5月31日,指数最新市盈率为44.59,2019年12月31日为科创50基日,自基日以来,处于历史34.66%分位;指数最新市净率为4.63,处于历史21.54%分位。

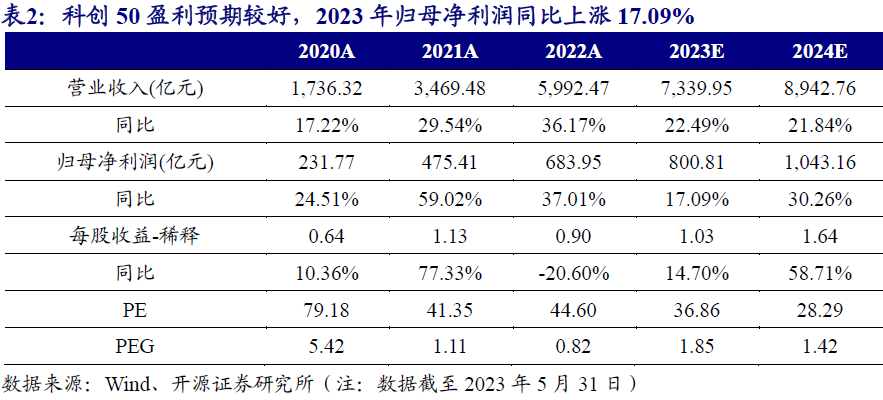

近年科创50指数盈利水平较优,预期盈利水平上行。科创50指数2022年归母净利润683.95亿元,2023年预期归母净利润800.81亿元,较2022年度同比上涨17.09%,基本面预期良好。

华夏上证科创板50ETF是市场上跟踪上证科创板50成分指数的ETF中规模最大的。该ETF基金成立于2020年9月28日,基金经理为张弘弢先生和荣膺女士,基金管理费为0.50%,托管费率为0.10%,具有费率低廉、跟踪紧密、透明度高、交易灵活、流动性好、分散投资的优势。

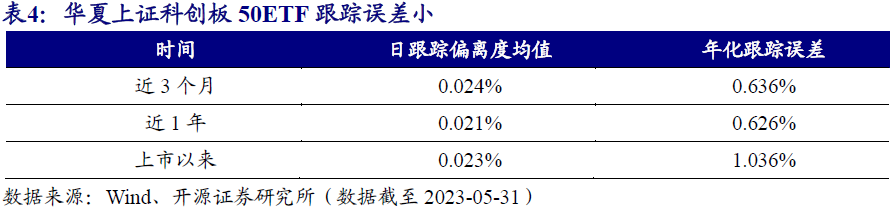

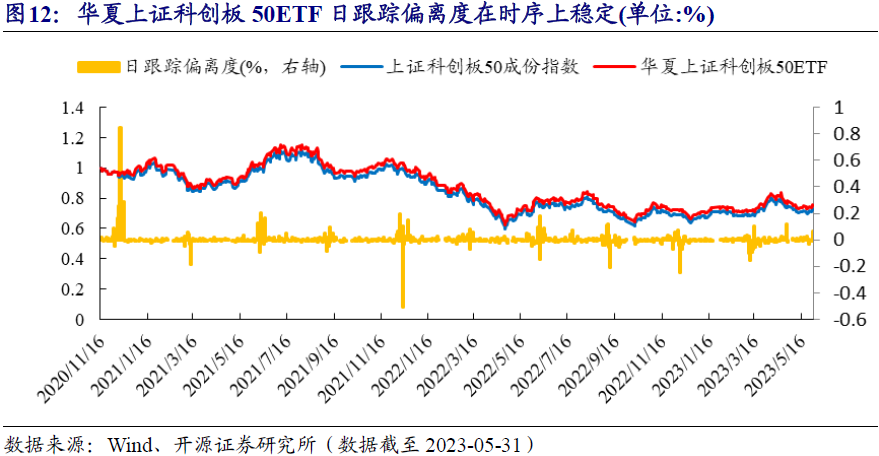

华夏上证科创板50ETF主要采用完全复制策略紧密跟踪上证科创板50成分指数,其投资目标为跟踪偏离度和跟踪误差的最小化。从跟踪偏离度和年化跟踪误差来看,基金管理人按照基金合同的要求,将基金的跟踪误差控制在了较低水平,基本实现了其将日均跟踪偏离度的绝对值控制在0.2%以内,近3年也实现了年化跟踪误差控制在2%以内的目标。这表明了华夏上证科创板50ETF具有优良的指数跟踪能力。

华夏上证科创板50ETF基金经理经验丰富。华夏上证科创板50ETF基金经理为张弘弢先生和荣膺女士。张弘弢先生为北京交通大学会计学专业硕士,多年证券从业经验,2000年加入华夏基金,目前在管基金9只,在管基金总规模达1573亿元。荣膺女士为北大光华管理学院会计学硕士,多年证券从业经验,2010年加入华夏基金,目前在管基金15只,在管基金总规模达867亿元。

指数表现基于历史数据,市场未来可能发生变化。对基金产品和基金管理人的研究分析结论不能保证未来的可持续性,不构成对该产品的推荐投资建议。开源证券金融工程团队 | 魏建榕 张翔 傅开波 高鹏 苏俊豪 胡亮勇 王志豪 盛少成 苏良 何申昊开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所所长助理、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。代表研报《蜘蛛网CTA策略》系列、《高频选股因子》系列、《因子切割论》系列,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

开源证券股份有限公司

地址:西安市高新区锦业路1号都市之门B座5层

邮编:710065

电话:029-88365835

传真:029-88365835

本篇文章来源于微信公众号: 建榕量化研究

本文链接:https://17quant.com/post/%E7%A7%91%E5%88%9B50ETF%E6%9C%9F%E6%9D%83%E4%B8%8A%E5%B8%82%EF%BC%8C%E9%A9%B1%E5%8A%A8%E6%96%B0%E4%B8%80%E8%BD%AE%E7%A7%91%E5%88%9B%E8%A1%8C%E6%83%85%20%7C%20%E5%BC%80%E6%BA%90%E9%87%91%E5%B7%A5.html 转载需授权!