1、我们过去三四年取得非常大的进步,实现0-1的跨越,但后面很多产业是1到N的发展。如果把半导体行业和其他制造业横向比较,中国半导体行业在国际上可能还处在非常早期的阶段。2、大家会问一个问题:如果这轮需求是高端,景气会不会传导不到中国的半导体里?这种担心是没有必要的,就像上一轮起源于我们的国产替代,最终把全球的半导体都往上拉。这一次也是,只是景气周期有早晚。至于下一轮什么带动?可能是车用AI等等。3、2023年先见顶的一些芯片公司、半导体公司,环比指标从去年三四季度就开始改善,极个别的公司在今年一季度同比都已经得到了改善。如果具体分析上一年下降的形势,先见顶的基本上也先见底。4、国际的一些大厂,芯片规模大,制程更先进,所以成本更低,但我们可以用农村包围城市的打法一步步的去打。当我们在某个行业的成本领域取得优势时,在国际市场的发展几乎是摧枯拉朽式的。5、在封装里,因为一些“蛇吞象”的并购,所以最领先的一些技术都已经慢慢具备起来。技术上面没有太大的差距,在产业链里会慢慢具备优势。6、从商业模式和 A股的投资选择来讲,可能是仁者见仁智者见智。对我自己来讲,耗材的商业模式是最好的,其次是模拟、封装、数字、设备、制造。以上是睿郡资产董承非于今天(6月1日)在中信证券2023年资本市场论坛上发表的最新言论。董承非本场交流的主题是关于半导体,这也是他在过去几年以来始终聚焦和深耕的领域。他指出中国半导体在上一轮景气周期中涨幅较大,而这一轮景气周期里,费城的半导体指数已经见底在往上走的过程,而且涨幅有望更猛。这一轮的周期中,中国半导体没能延续上轮的涨幅,主要原因在于拉动的引擎不一样,上一轮主要是低端的中国替代,目前中国车规级的半导体依然相当稀缺。同时,董承非表示中国半导体公司的国际竞争力也在逐渐提升,虽然差距依然很大,但中国在半导体领域的进步是大家有目共睹的。“中国半导体最大的优势就是贴近市场、贴近客户,因为客户的门已经敲开了,就用我们的勤奋,把客户服务好、响应好。”在董承非看来,尽管现在是行业最差的时候,但随着时间推移,行业景气肯定是往上走,而且下一轮行业的高峰,可能比上一轮的景气高峰还要强。另外,从投资角度来看,董承非认为耗材的商业模式是最好的,其次是模拟、封装、数字、设备、制造。董承非在2022年年初正式加入睿郡资产,并于5月发布了首批新产品睿郡承非系列产品。截至最新净值日期2023年5月26日,所管理的睿郡承非郡享1号自2022年5月18日成立以来,累计收益**%,今年以来收益**%。“奔私”后表现不凡,亦是去年和今年都能拿到绝对收益的极少数知名私募。(点此认证查看完整业绩) 这一轮费城半导体指数比我们更早见底我认为半导体后面会慢慢演变成“芯片荒”,中国,乃至全球的芯片价格,特别是车用芯片的价格涨幅会非常惊人。一方面由于2020年美国疫情的经济刺激政策,无论是对 PC、笔记本,还是手机,其销售拉动非常明显。

这一轮费城半导体指数比我们更早见底我认为半导体后面会慢慢演变成“芯片荒”,中国,乃至全球的芯片价格,特别是车用芯片的价格涨幅会非常惊人。一方面由于2020年美国疫情的经济刺激政策,无论是对 PC、笔记本,还是手机,其销售拉动非常明显。

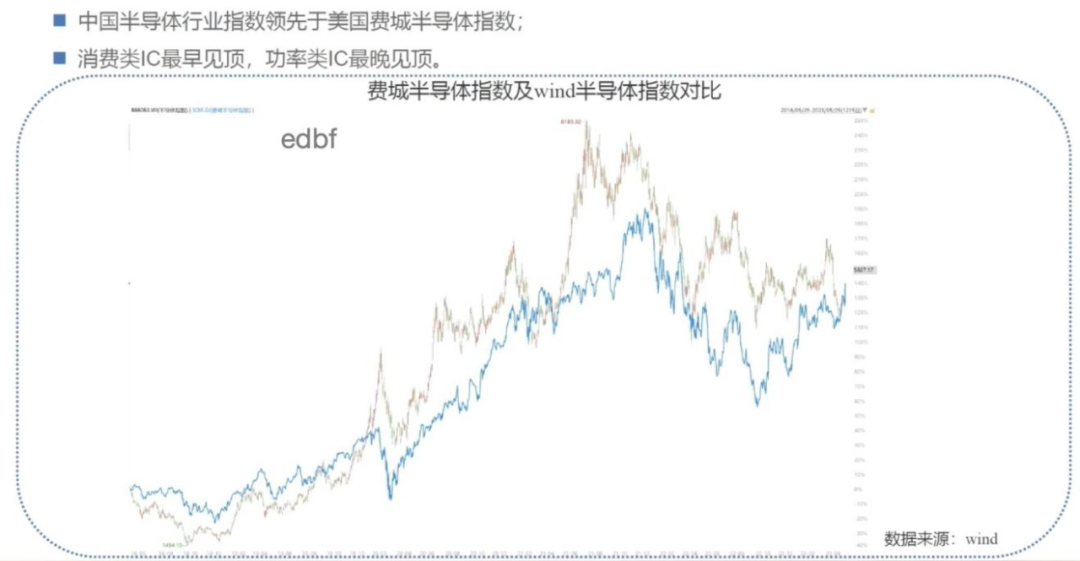

另一方面,从2020年开始,新能源汽车的半导体消耗量可能是原来传统车的几倍乃至10倍。所以整个2021年,车规级的半导体相当稀缺,导致价格涨幅非常大。反而消费类的半导体,从2021年年初基本就开始呈现了比较疲弱的态势。但是整个行业的景气度一直维持到2021年年底,因为整个车规带动的芯片供给依然非常紧张。上面蓝色的线代表费城半导体指数,另外一条彩色的线代表中国半导体指数。起点基本上一样,在这一轮的上涨周期,中国半导体指数的涨幅要比费城半导体指数更大。因为到目前为止,中国真正的车规级半导体还不是太多,偏消费类的更多一些。但费城的一些国际大厂,受益于车规级半导体的景气,所以可能会更持续一些。

另外,中国半导体指数还在往下走,包括整个半导体行业的经营也不是太好。相反,费城半导体指数的趋势是见底在往上走,而且很有可能开启一轮新的周期。而上一波景气周期主要在A股,A股的半导体指数比费城半导体更猛。但这一轮费城半导体指数比我们更早见底往上走,而且涨幅有可能比中国会更猛一些。2019年到2021年是中国半导体行业非常重要的三年。

在此之前,我认为中国的半导体行业,在全球范围内是没有入门的。

但是这三年,由于一些众所周知的原因,使得中国半导体行业实现了从0到1的跨越,最重要的是下游客户的门已经被中国半导体公司敲开。所以这也是为什么下游的大厂,在面临着国际压力的时候,在2018、2019年采取了非常积极的国产替代。

近两年新上市的一些IC设计公司,在2018年之前营收可能就几千万,你会看到很多半导体公司,在那时候可能就几十人的一个团队,处在苦苦维持生计的状态。

但在那三年,很多半导体公司的成长速度很快,营收从几千万一下上升到十几亿,人员规模从几十人上升到几百人。

过去三四年,中国半导体行业,无论是哪个环节都打下了非常好的基础。用一个半导体设计公司董事长的话说,无论未来企业发展成什么样,也不会像以前那种几十人的队伍,说死就死。目前的体量和规模,要死也不是那么容易的一件事情了。

中国半导体公司的国际竞争力在逐渐提升,虽然差距依然很大,但我们的进步是大家有目共睹的。过去3-4年是中国半导体的起步阶段,实现了整个行业从0-1的跨越。第一,上一轮景气起源于中国,后面由于美国的宏观政策,带动刺激全球半导体的景气。第二,中国半导体过去三年发展非常迅速,现在肯定处在周期的底部。今年一季报,我开玩笑说,如果你是一个半导体公司,业绩下滑幅度没有超过50%,都不好意思说自己是个半导体公司,业绩下滑的幅度是非常大的。目前看半导体行业的经营状况非常糟糕,这个报告里面说,股票涨幅更多是看存货的变化,它对于存货变化这种先导性的指标会更敏感一些,业绩相对比较差、或者同比负增长,反而是更滞后的指标。从存货指标来看,产业链里面,存货在主动去库存阶段,如果是从先导指标的角度,已经出现了一些比较积极的信号。第一,2021年年底是半导体行业景气高点,2022年一季度开始往下走,二三季度一直比一季度差。2023年一季度,如果是同比数据,是周期底部在跟周期顶部做业绩比较,所以90%的业绩下滑,是非常自然的一件事情。第二,因为消费类是先见顶的,2021年年初,产业里面消费半导体公司经营上就开始有点压力了。但2023年先见顶的一些芯片公司、半导体公司,环比从去年三四季度就开始改善,极个别的公司在今年一季度的同比都已经得到了改善。如果分析上一年下降的形势来看,先见顶的基本上也先见底。第三,一些存货比较大的上市公司的业绩报告里面也会说,已经主动去库存。第四,费城半导体已经领先于中国的半导体指数开始上涨,这次的刺激点,可能是高端应用的拉动,无论是AI还是什么,都属于高端应用。上一次我们属于低端的中国替代,所以拉动的引擎不一样。在这一轮景气周期里,费城的半导体指数早见底,往上走,这次的涨幅可能会比中国的半导体指数大一些。大家可能也会问一个问题,如果这轮需求是高端,景气会不会传导不到中国的半导体里?这种担心是没有必要的,就像上一轮起源于我们的国产替代,最终把全球的半导体都往上拉。这一次也是,只是景气周期有个早晚的情况,至于下一轮什么带动,可能是车用AI或者什么。对我们做股票的人,就是一点,反正芯片肯定越用越多,现在是行业最差的时候,未来随着时间的推移,行业景气肯定是往上走,而且很有信心地说,下一轮行业的高峰,可能比上一轮的景气高峰还要强。投资机会上,因为我们大部分人能接触的是投A股的半导体,我们过去三四年取得非常大的进步,实现0-1的跨越,但后面很多产业是1到N的发展。如果我们把半导体行业和其他制造业横向比较,半导体行业在国际上面可能还处在非常早期的阶段。到目前为止,中国半导体最大的优势就是贴近市场、贴近客户。因为客户的门已经敲开了,就用我们的勤奋,把客户服务好、响应好。如果分析禀赋要素,无论是技术还是成本,我们确实还没有优势。国际的一些大厂,芯片规模大,制程更先进,所以成本更低。当我们在某个行业的成本领域取得优势时,在国际市场的发展几乎是摧枯拉朽式的。目前半导体还看不到这一点,所以我们还处在从1-N这样一个非常早期的过程中。AI芯片要求太高,虽然有一些创业阶段的设计公司,但由于外部环境的制约,找到先进制程的流片相对比较困难。而有效的化合物半导体叫做第三代半导体,这个行业相对于硅半导体来讲,体量更小,国际玩家的竞争力相对来讲也没那么强。更重要的对设备的要求没那么高,所以化合物半导体可能是最有希望弯道超车的。在封装里,因为一些蛇吞象的并购,所以最领先的一些技术都已经慢慢具备了,技术上面没有太大的差距,在产业链里会慢慢具备优势。倒是国内的 IC设计,上市公司非常多,而且在上一轮行情里股票涨幅非常大,市值从几十亿涨到几百亿甚至上千亿。目前这些公司的挑战是非常大的,因为上一轮的飞速发展,主要是因为pin to pin的替代。当全球的产能不那么紧张时,可以看到国际大厂在反扑国内市场。相对而言,IC设计是产业门槛最低的一个轻资产重智商的行业。上一轮的半导体的热潮导致无数的IC设计公司成立,都纷纷的想上市,所以中国的这些设计公司在未来一段时间里会相互“卷”,这也是淘汰赛的开始。当然,在这2-3年的“卷”中能够生存到最后的“卷王”,在国际上的竞争力就会慢慢具备。对我们来说这段时间就要去看这些设计公司,谁会在淘汰赛里生存下来,再去重点关注。其实这一轮半导体是一个长周期的投资故事,是中国半导体行业实现从0-1的跨越以后,从1-N的过程。从1-N的速度和精彩程度可能对二级市场投资者来讲没从0-1那么迅速,而且时间可能会拉得非常长,特别是设计公司,可能是长达几年的淘汰期。但实际上所有的行业都是这么过来的,空调、家电都一样。其实很多行业在外资基本不赚钱的时候,国内的龙头公司都还有10%、20%的净利率。而国际的半导体公司,其实是一个非常暴利的行业,因为它是一个寡头垄断的行业,有将近30%的净利率,我们只有它的一半不到,而且未来这一半可能还会往下走。中国玩家已经进了整个产业的门,我们要做好准备,半导体行业在中国玩家进去之前是一个非常垄断的暴利行业,之后会慢慢变成一个相对竞争非常激烈,迭代非常快的低盈利行业。半导体行业非常重要,而且大家会把半导体行业提升到一个安全的角度来考虑。当然,从商业模式和 A股的投资选择来讲,可能是仁者见仁智者见智。对我自己来讲,耗材的商业模式是最好的,其次是模拟、封装、数字、设备、制造。之所以会把A股的制造放在最后,是我有点担心产能的过剩,但可能过剩也是一种常态。半导体行业要如何布局?如何看待国产替代的机会?公众号后台回复“半导体”,查看深度研究报告~—— / Cong Ming Tou Zi Zhe / ——

- 小彩蛋 -

巴菲特式教育:

接受小孩的不完美

聪投组建了媒体转载群,如有转载需要,请添加小编微信【fanxiaocom】,入群前请【备注新媒体名和姓名】

商务合作,请联系聪明牛牛(微信congmingtzz1/手机 13262200706 )具体商议。

喜欢文章,顺手“三连”吧

本篇文章来源于微信公众号: 聪明投资者

本文链接:https://17quant.com/post/%E6%99%AF%E6%B0%94%E6%98%AF%E6%97%A9%E6%99%9A%E7%9A%84%E9%97%AE%E9%A2%98%EF%BC%81%E8%91%A3%E6%89%BF%E9%9D%9E%E4%BB%8A%E6%97%A5%E4%BA%A4%E6%B5%81%EF%BC%9A%E4%B8%AD%E5%9B%BD%E5%8D%8A%E5%AF%BC%E4%BD%93%E8%A1%8C%E4%B8%9A%E6%97%A9%E5%B7%B2%20%E2%80%9C%E5%85%A5%E9%97%A8%E2%80%9D%EF%BC%8C%E5%BD%93%E5%89%8D%E4%BE%9D%E6%AC%A1%E7%9C%8B%E5%A5%BD5%E4%B8%AA%E5%95%86%E4%B8%9A%E6%A8%A1%E5%BC%8F%E2%80%A6%E2%80%A6.html 转载需授权!